Global Histiocytic Lymphoma Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

650.00 Million

USD

1,005.13 Million

2025

2033

USD

650.00 Million

USD

1,005.13 Million

2025

2033

| 2026 –2033 | |

| USD 650.00 Million | |

| USD 1,005.13 Million | |

| % | |

|

Marktsegmentierung des globalen Marktes für die Behandlung des histiozytären Lymphoms nach Behandlungsmethode (Chemotherapie, Strahlentherapie, zielgerichtete medikamentöse Therapie, CAR-T-Zell-Therapie, Knochenmarktransplantation und Immuntherapie), Zelltyp (B-Zelle und T-Zelle), Diagnoseverfahren (Lymphknotenbiopsie, CT-Scan, PET-Scan, Ultraschall und Röntgenaufnahme des Thorax), Endnutzer (Klinik, Krankenhaus und Sonstige) und Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung des histiozytischen Lymphoms

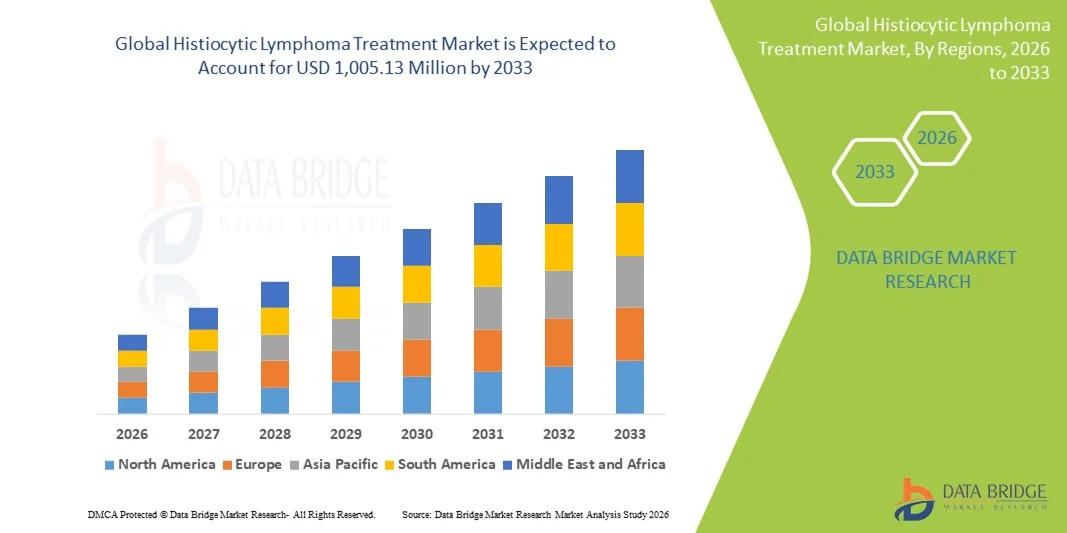

- Der globale Markt für die Behandlung des histiozytären Lymphoms hatte im Jahr 2025 einen Wert von 650,00 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.005,13 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch Fortschritte bei zielgerichteten Therapien, Immuntherapien und Präzisionsmedizin angetrieben. Diese verbessern die Diagnose und die Behandlungsergebnisse seltener histiozytärer Erkrankungen, einschließlich des histiozytären Lymphoms, was zu einer verstärkten Anwendung spezialisierter Behandlungsprotokolle und Investitionen in die Entwicklung von Arzneimitteln für seltene Krebserkrankungen führt.

- Darüber hinaus tragen das wachsende Bewusstsein für seltene Krebsarten, der verbesserte Zugang zur Gesundheitsversorgung und die verstärkte Forschungskooperation zwischen Pharmaunternehmen und Forschungseinrichtungen dazu bei, dass die Behandlung des histiozytären Lymphoms zu einer wichtigen Nische innerhalb der Onkologie wird. Diese zusammenwirkenden Faktoren beschleunigen die Einführung innovativer Therapien und fördern so das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung des histiozytischen Lymphoms

- Die Behandlung des histiozytären Lymphoms, einschließlich Chemotherapie, zielgerichteter Therapie und Immuntherapie, gewinnt zunehmend an Bedeutung für die Behandlung seltener hämatologischer Malignome, da sie die Überlebensraten verbessern, die Rückfallquoten senken und personalisierte Behandlungsansätze für Patienten mit histiozytären Erkrankungen ermöglichen.

- Die steigende Nachfrage nach Behandlungen des histiozytären Lymphoms wird in erster Linie durch Fortschritte bei zielgerichteten Therapien und Immuntherapien, ein gesteigertes Bewusstsein für die Krankheit und den Ausbau der Gesundheitsinfrastruktur angetrieben, wodurch eine frühere Diagnose und ein breiterer Zugang zu spezialisierten Behandlungsprotokollen ermöglicht werden.

- Nordamerika dominierte den Markt für die Behandlung des histiozytären Lymphoms mit dem größten Umsatzanteil von 47,2 % im Jahr 2025. Dies ist auf eine gut etablierte onkologische Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Therapien, eine starke Forschungs- und Entwicklungspipeline sowie die starke Präsenz führender Pharmaunternehmen zurückzuführen, die neuartige Behandlungen für das histiozytäre Lymphom entwickeln.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung des histiozytären Lymphoms sein. Gründe hierfür sind steigende Gesundheitsausgaben, ein verbesserter Zugang zur onkologischen Versorgung, ein wachsendes Bewusstsein für seltene Krebsarten und die zunehmende Verfügbarkeit fortschrittlicher Behandlungsoptionen in Schwellenländern.

- Das Segment der zielgerichteten Arzneimitteltherapien dominierte den Markt für die Behandlung des histiozytären Lymphoms mit einem Marktanteil von 43,9 % im Jahr 2025. Ausschlaggebend hierfür waren die hohe Wirksamkeit, das im Vergleich zur konventionellen Chemotherapie geringere Nebenwirkungsprofil und die zunehmende Zulassung neuer zielgerichteter Medikamente für seltene hämatologische Krebserkrankungen.

Berichtsumfang und Marktsegmentierung für die Behandlung des histiozytären Lymphoms

|

Attribute |

Wichtige Markteinblicke in die Behandlung des histiozytären Lymphoms |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung des histiozytären Lymphoms

Fortschritte bei zielgerichteten und immuntherapeutischen Behandlungen

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung des histiozytären Lymphoms ist die zunehmende Anwendung zielgerichteter Therapien und Immuntherapien, die im Vergleich zur traditionellen Chemotherapie eine verbesserte Wirksamkeit und geringere Nebenwirkungen bieten.

- Die Integration von Präzisionsmedizinansätzen, einschließlich Genomprofilierung und molekularer Diagnostik, ermöglicht es Ärzten, Behandlungen auf individuelle Patientenprofile abzustimmen, wodurch die Behandlungsergebnisse verbessert und die Rückfallraten gesenkt werden.

- Die zunehmende Kombination von Immuntherapie und zielgerichteter Therapie definiert Standardbehandlungsprotokolle neu und bietet Patienten im Vergleich zu herkömmlichen Behandlungen länger anhaltende Ergebnisse und weniger Nebenwirkungen.

- Neue Therapieansätze wie bispezifische Antikörper und Antikörper-Wirkstoff-Konjugate (ADCs) eröffnen neue Wege für schwer behandelbare Subtypen des histiozytären Lymphoms.

- Digitale Gesundheitsinstrumente, darunter die Fernüberwachung von Patienten und KI-gestützte Behandlungsentscheidungsunterstützung, verbessern die Therapietreue und die Behandlungsergebnisse.

- Die Zusammenarbeit zwischen Biotechnologieunternehmen und Forschungseinrichtungen beschleunigt klinische Studien und die Entwicklung neuartiger Therapien.

- Steigende Investitionen in die Entwicklung von Arzneimitteln für seltene Erkrankungen ziehen neue Marktteilnehmer an und fördern so den Wettbewerb und die Innovationskraft.

- Beispielsweise werden Next-Generation-Sequenzierungspanels (NGS) zunehmend eingesetzt, um bei Patienten mit histiozytischem Lymphom therapeutisch relevante Mutationen zu identifizieren und so die Therapieauswahl zu steuern.

Marktdynamik der Behandlung von histiozytischem Lymphom

Treiber

Steigende Nachfrage aufgrund ungedeckten Behandlungsbedarfs und zunehmenden Bewusstseins für seltene Krebsarten

- Die zunehmende Verbreitung seltener hämatologischer Krebserkrankungen, verbunden mit einem wachsenden Bewusstsein für das histiozytäre Lymphom, ist ein wesentlicher Faktor für die steigende Nachfrage nach fortschrittlichen Therapien.

- Da Patienten und Gesundheitsdienstleister nach effektiveren und personalisierten Behandlungsoptionen suchen, werden Therapien wie die Immuntherapie und präzisionsgerichtete Medikamente gegenüber der konventionellen Chemotherapie bevorzugt.

- Darüber hinaus ermöglicht der Ausbau der Gesundheitsinfrastruktur und der onkologischen Expertise in Schwellenländern einen breiteren Zugang zu fortschrittlichen Therapien für histiozytische Lymphome.

- Steigende Investitionen von Pharmaunternehmen in Forschung und Entwicklung im Bereich seltener hämatologischer Malignome treiben die Entwicklung innovativer Therapien mit verbesserter Wirksamkeit und besserem Sicherheitsprofil voran.

- Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und akademischen Forschungszentren beschleunigt die Verfügbarkeit von Therapien und deren klinische Anwendung.

- Zunehmende Aufklärungskampagnen und Patienteninitiativen informieren Patienten und medizinisches Fachpersonal über Früherkennung und Behandlungsmöglichkeiten.

- Staatliche Anreize für die Entwicklung von Arzneimitteln für seltene Krankheiten und die Behandlung seltener Erkrankungen unterstützen die Marktausweitung.

- Beispielsweise wird die CAR-T-Zelltherapie für refraktäre Fälle erforscht und bietet eine potenziell lebensrettende Alternative, wenn andere Behandlungen versagen.

Zurückhaltung/Herausforderung

Hohe Behandlungskosten und geringes Bewusstsein in Schwellenländern

- Die hohen Kosten fortschrittlicher Therapien, einschließlich zielgerichteter und immuntherapeutischer Medikamente, stellen eine erhebliche Herausforderung für deren breite Anwendung dar, insbesondere in preissensiblen Regionen.

- Das begrenzte Krankheitsbewusstsein von Gesundheitsdienstleistern und Patienten in bestimmten Regionen führt zu verzögerter Diagnose und Behandlungsbeginn und bremst somit das Marktwachstum.

- Darüber hinaus schaffen strenge regulatorische Anforderungen für die Zulassung von Orphan-Arzneimitteln und neuartigen Therapien zusätzliche Markteintrittsbarrieren für Pharmaunternehmen.

- Der Mangel an ausgebildeten Onkologiespezialisten und die unzureichende Infrastruktur für moderne Diagnostik in bestimmten Regionen können eine rechtzeitige Behandlung behindern.

- Komplexe Nebenwirkungen bei Immuntherapien und zielgerichteten Therapien können die Eignung von Patienten und deren Akzeptanz einschränken.

- Herausforderungen in der Lieferkette, darunter die Verfügbarkeit von Medikamenten und die Kühlkettenanforderungen für Biologika, können den Zugang in einigen Regionen einschränken.

- Die hohen Kosten für die kontinuierliche Überwachung und Nachbehandlungen erhöhen die Gesamtbelastung der Gesundheitssysteme.

- Beispielsweise kann es bei Patienten in ländlichen Gebieten aufgrund unzureichender lokaler Gesundheitseinrichtungen zu Verzögerungen beim Zugang zu molekularen Tests oder gezielten Therapien kommen.

Marktübersicht zur Behandlung des histiozytären Lymphoms

Der Markt ist segmentiert nach Behandlungsmethode, Zelltyp, Diagnose, Endnutzern und Vertriebskanal.

- Durch Behandlung

Basierend auf den Behandlungsformen ist der Markt in Chemotherapie, Strahlentherapie, zielgerichtete medikamentöse Therapie, CAR-T-Zelltherapie, Knochenmarktransplantation und Immuntherapie unterteilt. Die zielgerichtete medikamentöse Therapie dominierte den Markt mit einem Umsatzanteil von 43,9 % im Jahr 2025. Dies ist auf ihre höhere Wirksamkeit und geringeren Nebenwirkungen im Vergleich zur konventionellen Chemotherapie zurückzuführen. Patienten und Ärzte bevorzugen zunehmend zielgerichtete Therapien, da diese Krebszellen selektiv angreifen und gleichzeitig gesundes Gewebe schonen, wodurch die Behandlungsergebnisse verbessert werden. Die zunehmende Verbreitung wird auch durch Fortschritte in der Genomprofilierung unterstützt, die es Ärzten ermöglichen, Behandlungspläne auf Basis relevanter Mutationen zu personalisieren. Pharmaunternehmen investieren massiv in Forschung und Entwicklung sowie klinische Studien, um neuartige zielgerichtete Medikamente für seltene Subtypen des histiozytären Lymphoms zu entwickeln. Darüber hinaus weisen zielgerichtete Therapien aufgrund der oralen Verabreichungsmöglichkeiten oft eine bessere Patienten-Compliance auf, was Krankenhausaufenthalte reduziert. Gesundheitsdienstleister integrieren diese Therapien zunehmend in Standardbehandlungsprotokolle und festigen damit ihre Marktführerschaft weiter.

Die CAR-T-Zelltherapie dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch ihren revolutionären Ansatz in der Behandlung von refraktärem und rezidivierendem histiozytischem Lymphom. Die CAR-T-Therapie nutzt das körpereigene Immunsystem, um Krebszellen gezielt anzugreifen und bietet so dauerhafte und potenziell heilende Ergebnisse. Die zunehmende Anwendung der Therapie wird durch steigende Zulassungen für seltene Krebsindikationen und wachsende Investitionen in die moderne Produktionsinfrastruktur für Zelltherapien begünstigt. Darüber hinaus erweitern Krankenhäuser und spezialisierte Kliniken den Zugang zu CAR-T-Zellzentren und erreichen damit mehr Patienten. Strategische Partnerschaften zwischen Biotechnologieunternehmen und Universitätskliniken beschleunigen klinische Studien und fördern so das Wachstum zusätzlich. Das wachsende Bewusstsein für diese Therapie bei Onkologen und Patienten sowie vielversprechende klinische Ergebnisse tragen zu einer raschen Marktexpansion bei.

- Nach Zelltyp

Basierend auf dem Zelltyp ist der Markt in B-Zell- und T-Zell-Therapien unterteilt. B-Zell-Therapien dominierten den Markt im Jahr 2025, da die meisten Fälle von histiozytischem Lymphom von B-Zellen ausgehen und somit die Nachfrage nach Therapien, die gezielt auf diesen Zelltyp abzielen, deutlich erhöht ist. Zugelassene Behandlungen für das B-Zell-Lymphom, darunter monoklonale Antikörper und zielgerichtete Inhibitoren, sind weit verbreitet und haben in der klinischen Praxis eine signifikante Wirksamkeit gezeigt. Die Marktführerschaft wird durch einen starken Fokus auf Forschung und Entwicklung sowie laufende klinische Studien für B-Zell-Therapien der nächsten Generation gestärkt. Darüber hinaus bevorzugen Ärzte B-Zell-spezifische Therapien aufgrund ihrer vorhersagbaren Patientenreaktion und ihres gut handhabbaren Nebenwirkungsprofils. Aufklärungskampagnen und Bildungsinitiativen haben zudem die Früherkennung und die Inanspruchnahme von Behandlungen für das B-Zell-Lymphom verbessert. Die Verfügbarkeit von Begleitdiagnostika optimiert die personalisierte Therapie und verbessert die Behandlungsergebnisse.

Für T-Zell-Lymphome wird von 2026 bis 2033 das schnellste Wachstum erwartet, da neuartige Therapien mit signifikanten klinischen Erfolgen auf den Markt kommen. Histiozytische T-Zell-Lymphome sind seltener und es mangelte bisher an wirksamen Therapien, was ein hohes Wachstumspotenzial für innovative Behandlungsansätze birgt. Fortschritte in der Immuntherapie, wie CAR-T-Zellen und bispezifische Antikörper gegen T-Zell-Antigene, beschleunigen deren Anwendung. Ausweitung klinischer Studien und behördliche Zulassungen fördern die Marktdurchdringung in Industrie- und Schwellenländern. Ein gesteigertes Bewusstsein bei Ärzten und Patientenvertretungsprogramme tragen ebenfalls zu einer schnelleren Akzeptanz bei. Der Bedarf an Therapien mit besseren Überlebensraten und geringerer Toxizität treibt das rasante Wachstum dieses Segments an.

- Nach Diagnose

Basierend auf der Diagnose ist der Markt in Lymphknotenbiopsie, CT, PET, Ultraschall und Röntgen-Thorax unterteilt. Die Lymphknotenbiopsie dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, da sie weiterhin als Goldstandard für die Bestätigung der Diagnose eines histiozytären Lymphoms und dessen Abgrenzung von anderen hämatologischen Malignomen gilt. Das Verfahren ermöglicht eine detaillierte histopathologische und immunphänotypische Analyse, die die Therapieentscheidung leitet. Ärzte verlassen sich auf die Biopsiebefunde für eine präzise Stadieneinteilung und Therapieplanung, wodurch sie für die klinische Entscheidungsfindung unerlässlich sind. Darüber hinaus hat der zunehmende Zugang zu modernen Pathologielaboren die Nutzung von Biopsien in entwickelten und aufstrebenden Ländern verbessert. Die Patientenergebnisse werden durch eine präzise Diagnose deutlich verbessert, was die Marktführerschaft weiter stärkt. Die Integration molekularer Tests in die Biopsieproben ermöglicht zudem die Identifizierung von therapeutisch relevanten Mutationen und unterstützt so die gezielte Therapie.

Die Positronen-Emissions-Tomographie (PET) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Dies ist auf ihre Fähigkeit zurückzuführen, Ganzkörperaufnahmen zu ermöglichen und frühe Krankheitsstadien mit hoher Genauigkeit zu erkennen. PET-Scans werden zunehmend zur Überwachung des Therapieansprechens und zur Erkennung von Rezidiven bei Patienten mit histiozytischem Lymphom eingesetzt. Fortschritte in der PET-Bildgebungstechnologie, einschließlich Hybrid-PET/CT-Systemen, verbessern die diagnostische Präzision und den Patientenkomfort. Die zunehmende Nutzung in onkologischen Zentren und die verbesserte Kostendeckung durch die Krankenversicherungen in Industrieländern fördern das rasante Marktwachstum. Die nicht-invasive Natur und die hohe Sensitivität der PET-Bildgebung ermutigen Ärzte, sie in die Routineversorgung zu integrieren. Das wachsende Bewusstsein der Kliniker für den Wert von PET-Scans in der Therapieplanung beschleunigt die Verbreitung zusätzlich.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Kliniken, Krankenhäuser und Sonstige unterteilt. Krankenhäuser dominierten den Markt im Jahr 2025, da sie eine umfassende onkologische Versorgung anbieten, einschließlich fortschrittlicher Therapien, diagnostischer Leistungen und spezialisierter Behandlungszentren für seltene Krebsarten. Die Verfügbarkeit multidisziplinärer Teams und die Infrastruktur für komplexe Behandlungen wie die CAR-T-Zelltherapie und Knochenmarktransplantationen untermauern die Marktführerschaft der Krankenhäuser. Krankenhäuser verfügen zudem über etablierte Überweisungsnetzwerke und Zugang zu klinischen Studien, wodurch sichergestellt wird, dass Patienten modernste Behandlungen erhalten. Staatliche Förderung und die Kostenübernahme für stationäre Therapien durch die Krankenkassen stärken den Marktanteil zusätzlich. Darüber hinaus können Krankenhäuser eine integrierte Versorgung anbieten, die Diagnostik, Behandlung und Nachsorge umfasst und für das Management des histiozytären Lymphoms entscheidend ist. Das hohe Vertrauen der Patienten in die Krankenhausversorgung trägt ebenfalls zur Marktführerschaft dieses Segments bei.

Kliniken werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Verfügbarkeit ambulanter onkologischer Leistungen und die gezielte Therapie in spezialisierten Kliniken. Kliniken bieten im Vergleich zu Krankenhäusern Komfort, personalisierte Betreuung und niedrigere Kosten für bestimmte Therapien. Der Ausbau von Kliniknetzwerken in städtischen und stadtnahen Gebieten verbessert den Zugang der Patienten zu fortschrittlichen Behandlungen. Partnerschaften mit Pharmaunternehmen für die Therapiedurchführung und das Patientenmonitoring fördern die Akzeptanz dieser Therapien. Kliniken nutzen zudem Telemedizin und digitale Gesundheitsplattformen, um die Therapietreue und die Nachsorge zu unterstützen. Die wachsende Akzeptanz ambulanter Therapiemodelle in entwickelten und aufstrebenden Märkten trägt zum rasanten Wachstum dieses Segments bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Krankenhausapotheken dominierten den Markt im Jahr 2025, da die meisten fortschrittlichen Therapien für histiozytäre Lymphome, einschließlich CAR-T-Zelltherapien und zielgerichteter Therapien, unter stationärer Aufsicht verabreicht werden. Krankenhausapotheken gewährleisten die sachgerechte Lagerung, Dosierung und Handhabung komplexer Biologika, was für die Patientensicherheit entscheidend ist. Die Anwesenheit von geschulten Apothekern und onkologischen Behandlungsteams erleichtert die Einhaltung der Behandlungsprotokolle. Krankenhäuser bieten zudem einen integrierten Zugang zu Diagnostik, Behandlung und Überwachung, was die Marktführerschaft der Krankenhausapotheken weiter stärkt. Die Erstattungspolitik von Regierungen und Krankenkassen begünstigt häufig Therapien, die im Krankenhaus abgegeben werden, und fördert so deren Akzeptanz. Darüber hinaus bevorzugen Patienten Krankenhäuser für Therapien, die eine engmaschige ärztliche Überwachung erfordern, wie beispielsweise CAR-T-Zell-Infusionen.

Online-Apotheken werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung von E-Commerce, eine verbesserte digitale Infrastruktur und die steigende Nachfrage der Patienten nach Hauslieferungen oraler Therapien. Online-Apotheken bieten Komfort, einfache Verfügbarkeit und wettbewerbsfähige Preise und sind daher für Patienten in städtischen wie ländlichen Gebieten gleichermaßen attraktiv. Die Integration mit Telemedizin-Plattformen ermöglicht die Verifizierung von Rezepten, die Überwachung der Therapietreue und die Patientenberatung. Online-Kanäle entlasten zudem Krankenhausapotheken, insbesondere bei chronischen oralen Therapien. Zunehmende behördliche Zulassungen und sichere Logistiklösungen fördern die Marktdurchdringung zusätzlich. Das wachsende Bewusstsein für Online-Apotheken bei Patienten und Pflegekräften beschleunigt die Akzeptanz, insbesondere in entwickelten Märkten.

Regionale Analyse des Marktes für die Behandlung des histiozytären Lymphoms

- Nordamerika dominierte den Markt für die Behandlung des histiozytären Lymphoms mit dem größten Umsatzanteil von 47,2 % im Jahr 2025. Dies ist auf eine gut etablierte onkologische Gesundheitsinfrastruktur, die hohe Akzeptanz fortschrittlicher Therapien, eine starke Forschungs- und Entwicklungspipeline sowie die starke Präsenz führender Pharmaunternehmen zurückzuführen, die neuartige Behandlungen für das histiozytäre Lymphom entwickeln.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Verfügbarkeit von zielgerichteten Therapien, Immuntherapien und fortschrittlichen Diagnosetechnologien sehr, da diese eine genaue Krankheitsidentifizierung und personalisierte Behandlungsplanung ermöglichen und somit zu verbesserten klinischen Ergebnissen führen.

- Diese breite Anwendung wird zusätzlich durch günstige Erstattungspolitiken, intensive pharmazeutische Forschungs- und Entwicklungsaktivitäten sowie eine hohe Dichte spezialisierter Krebszentren begünstigt, wodurch sich Nordamerika als führender Markt für die Behandlung des histiozytären Lymphoms sowohl im stationären als auch im ambulanten Bereich etabliert hat.

Einblick in den US-amerikanischen Markt für die Behandlung des histiozytischen Lymphoms

Der US-amerikanische Markt für die Behandlung des histiozytären Lymphoms erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die fortschrittliche onkologische Infrastruktur, das hohe Bewusstsein für seltene hämatologische Malignome und die frühzeitige Anwendung innovativer Therapien. Gesundheitsdienstleister in den USA legen zunehmend Wert auf Präzisionsmedizin, einschließlich zielgerichteter Therapien und Immuntherapien, um die Behandlungsergebnisse für Patienten zu verbessern. Die starke Präsenz führender Pharmaunternehmen und die aktive Pipeline klinischer Studien fördern das Marktwachstum zusätzlich. Darüber hinaus tragen günstige Erstattungsstrukturen und der Zugang zu spezialisierten Krebszentren maßgeblich zur zunehmenden Verbreitung der Behandlung des histiozytären Lymphoms in den USA bei.

Einblick in den europäischen Markt für die Behandlung des histiozytischen Lymphoms

Der europäische Markt für die Behandlung des histiozytären Lymphoms wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für seltene Krebserkrankungen und die verbesserten Diagnosemöglichkeiten. Zunehmende Investitionen in die onkologische Forschung sowie günstige regulatorische Rahmenbedingungen für Arzneimittel für seltene Erkrankungen fördern die Anwendung dieser Therapien in der gesamten Region. Die europäischen Gesundheitssysteme legen Wert auf Früherkennung und evidenzbasierte Behandlungsprotokolle und unterstützen so das Marktwachstum. In Krankenhäusern und spezialisierten onkologischen Zentren, insbesondere in Westeuropa, ist ein verstärkter Einsatz von zielgerichteten Therapien und Immuntherapien zu beobachten.

Einblick in den britischen Markt für die Behandlung von histiozytischem Lymphom

Der Markt für die Behandlung des histiozytären Lymphoms in Großbritannien wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das leistungsstarke öffentliche Gesundheitssystem des Landes und der zunehmende Fokus auf die Behandlung seltener Erkrankungen. Die verstärkte Anwendung fortschrittlicher Diagnoseverfahren und der Zugang zu spezialisierten onkologischen Leistungen fördern die Inanspruchnahme von Behandlungen. Nationale Gesundheitsinitiativen zur Verbesserung der Krebsfrüherkennung tragen ebenfalls zum Marktwachstum bei. Darüber hinaus dürfte die aktive Beteiligung Großbritanniens an klinischen Studien und Untersuchungen zu seltenen Krebserkrankungen die Marktentwicklung weiter stärken.

Einblick in den deutschen Markt für die Behandlung des histiozytischen Lymphoms

Der deutsche Markt für die Behandlung des histiozytären Lymphoms wird voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Unterstützt wird dies durch eine gut ausgebaute Gesundheitsinfrastruktur und einen starken Fokus auf medizinische Innovation. Deutschlands führende Rolle in der pharmazeutischen Forschung und Biotechnologie ermöglicht den Zugang zu fortschrittlichen Therapien für seltene hämatologische Malignome. Die Verfügbarkeit spezialisierter Krebszentren und präziser Diagnoseverfahren verbessert die Behandlungsgenauigkeit und -ergebnisse. Darüber hinaus fördern eine umfassende Krankenversicherung und ein starker regulatorischer Rahmen die Anwendung neuer Therapien und stärken so das Marktwachstum im ganzen Land.

Einblick in den asiatisch-pazifischen Markt für die Behandlung des histiozytären Lymphoms

Der Markt für die Behandlung von histiozytischem Lymphom im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind die verbesserte Gesundheitsinfrastruktur, das steigende Krebsbewusstsein und der zunehmende Zugang zu fortschrittlichen onkologischen Therapien. Länder wie China, Japan und Indien investieren massiv in die Krebsversorgung und ermöglichen so eine breitere Diagnose und Behandlung seltener Lymphome. Wachsende Produktionskapazitäten in der Pharmaindustrie und die Ausweitung der klinischen Forschung tragen zusätzlich zum Marktwachstum bei. Darüber hinaus verbessern staatliche Initiativen zur Stärkung der onkologischen Versorgungssysteme den Zugang der Patienten zu spezialisierten Behandlungen in der gesamten Region.

Einblick in den japanischen Markt für die Behandlung des histiozytischen Lymphoms

Der japanische Markt für die Behandlung des histiozytären Lymphoms gewinnt aufgrund des fortschrittlichen Gesundheitssystems, des starken Fokus auf Früherkennung und der zunehmenden Anwendung zielgerichteter Therapien an Dynamik. Japans Schwerpunkt auf Präzisionsmedizin und molekularer Diagnostik unterstützt eine effektive Behandlungsplanung für seltene Krebsarten. Die steigende Anzahl spezialisierter onkologischer Zentren und die Integration innovativer Therapien in die klinische Praxis treiben das Marktwachstum weiter an. Darüber hinaus trägt die alternde Bevölkerung Japans zu einer höheren Krebsinzidenz bei und verstärkt damit die Nachfrage nach wirksamen Lymphomtherapien.

Einblick in den indischen Markt für die Behandlung des histiozytischen Lymphoms

Der indische Markt für die Behandlung des histiozytären Lymphoms wird im Jahr 2025 einen bedeutenden Anteil am asiatisch-pazifischen Raum ausmachen. Dies wird durch den Ausbau der onkologischen Infrastruktur und das wachsende Bewusstsein für seltene hämatologische Malignome begünstigt. Indiens wachsendes Netzwerk von Krebskliniken und Spezialambulanzen verbessert den Zugang zu fortschrittlichen Diagnoseverfahren und Therapien. Steigende Gesundheitsausgaben und staatliche Initiativen zur Stärkung der Krebsversorgung treiben das Marktwachstum zusätzlich an. Darüber hinaus verbessern die Verfügbarkeit kostengünstiger Therapien und der Ausbau der heimischen pharmazeutischen Produktion die Zugänglichkeit der Behandlungen in städtischen und stadtnahen Gebieten.

Marktanteil der Behandlung von histiozytischem Lymphom

Die Branche für die Behandlung des histiozytären Lymphoms wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Novartis AG (Schweiz)

- Gilead Sciences, Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Johnson & Johnson Services, Inc. (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Pfizer Inc. (USA)

- Merck & Co., Inc. (USA)

- AbbVie Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- AstraZeneca (UK)

- BeiGene, Ltd. (USA)

- Cellectis (Frankreich)

- Mustang Bio, Inc. (USA)

- BioInvent International AB (Schweden)

- Seagen Inc. (USA)

- Autolus Therapeutics plc (UK)

- Allogene Therapeutics, Inc. (USA)

- CARsgen Therapeutics Holdings Limited (China)

- Atara Biotherapeutics, Inc. (USA)

- Medigene AG (Deutschland)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung des histiozytären Lymphoms?

- Im November 2025 erteilte die FDA die traditionelle Zulassung für Epcoritamab-Bysp in Kombination mit Lenalidomid und Rituximab zur Behandlung des rezidivierten oder refraktären follikulären Lymphoms, nachdem die Phase-3-Studie EPCORE FL-1 positive Ergebnisse gezeigt hatte. Dies stellt einen bedeutenden neuen Behandlungsstandard für diese Patientengruppe dar.

- Im Mai 2025 berichteten Forscher der Universität von Pennsylvania über vielversprechende Ergebnisse einer Phase-I-Studie zu einer neuartigen, „geschützten“ CAR-T-Zelltherapie für rezidiviertes/refraktäres Lymphom. Die Studie zeigte eine Reduktion der Tumorlast um 81 % und eine vollständige Remissionsrate von 52 % und unterstrich damit die Fortschritte im Design und der Wirksamkeit von CAR-T-Zellen.

- Im März 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA die beschleunigte Zulassung für die CAR-T-Zelltherapie Breyanzi (Lisocabtagene Maraleucel) zur Behandlung von erwachsenen Patienten mit rezidiviertem oder refraktärem follikulärem Lymphom, die bereits mindestens zwei systemische Vortherapien erhalten hatten. Damit wurde der Einsatz von CAR-T-Zellen bei seltenen Lymphomen erweitert. Diese Zulassung markierte einen bedeutenden Fortschritt in der Immuntherapie schwer behandelbarer B-Zell-Lymphome und bot Patienten mit begrenzten Therapiealternativen eine einmalige Zelltherapie mit anhaltendem Ansprechen.

- Im Juli 2024 zeigte eine neuartige CAR-T-Zelltherapie, die auf ein alternatives Antigen abzielt, in einer Phase-1-Studie eine hohe Rate an anhaltenden Komplettremissionen bei Patienten mit rezidiviertem oder refraktärem großzelligem B-Zell-Lymphom. Dies führte zur FDA-Zulassung als Therapiedurchbruch, um die Entwicklung zu beschleunigen. Dies stellt eine vielversprechende Innovation für Patienten dar, deren Krebs auf bestehende CAR-T-Therapien nicht mehr anspricht, und unterstreicht die laufenden Bemühungen zur Verbesserung der Behandlungsergebnisse bei aggressiven Lymphom-Subtypen.

- Im Oktober 2022 genehmigte die US-amerikanische Arzneimittelbehörde FDA den oralen MEK-Inhibitor Cobimetinib (Cotellic®) zur Behandlung von Erwachsenen mit histiozytären Neoplasien, einschließlich der Erdheim-Chester-Krankheit, der Rosai-Dorfman-Krankheit und der Langerhans-Zell-Histiozytose. Damit steht eine neue zielgerichtete Therapieoption für seltene histiozytäre Erkrankungen zur Verfügung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.