Global Hospital At Home Advanced Care Services Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.84 Billion

USD

17.25 Billion

2025

2033

USD

5.84 Billion

USD

17.25 Billion

2025

2033

| 2026 –2033 | |

| USD 5.84 Billion | |

| USD 17.25 Billion | |

| % | |

|

Global Hospital-at-Home Advanced Care Services Market Segmentation, Nach Service-Typ (Akut Care at Home, Post-Acute Care, Chronic Disease Management, Palliative Care und Remote Patienten Monitoring Services), Technologie (Tele Health Platforms, Remote Monitoring Devices, Mobile Health Applications, Wearable Devices, Connected Medical Equipment), End-User (Hospitals, Home Healthcare Provider, Specialty Clinicm Care, und Long-Einrichtungen) Industrietrends und Prognosen bis 2033

Hospital-at-Home Advanced Care ServicesMarktgröße

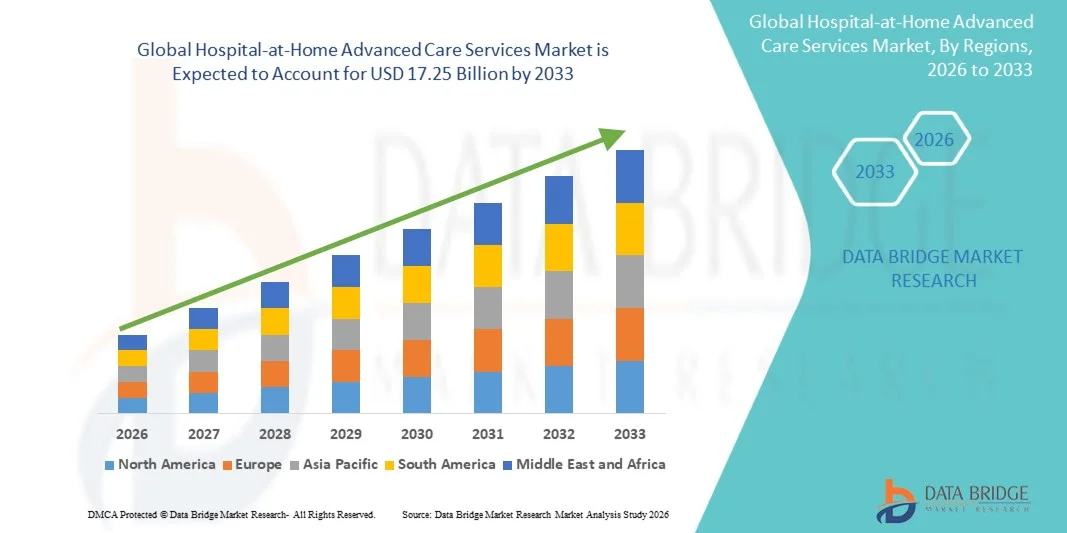

- Die globale Marktgröße von Hospital-at-Home Advanced Care Services wurde bei5,84 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen17,25 Milliarden USD bis 2033, beiCAGR von 14,50 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Umstellung auf wertebasierte Gesundheitsversorgung und die steigende Präferenz dezentraler Pflegemodelle gefördert, was zu einer breiteren Übernahme von Hospital-at-Home Advanced Care Services führt, die eine Krankenhausbehandlung im Komfort von Patientenheimen ermöglichen.

- Darüber hinaus verbessern schnelle Fortschritte bei der Telegesundheit, der Remote-Patienten-Überwachung und den angeschlossenen medizinischen Geräten die Effizienz der Versorgung und die Ergebnisse der Patienten, wodurch Hospital-at-Home Advanced Care Services eine lebensfähige und kostengünstige Alternative zur herkömmlichen stationären Krankenhausaufenthalte. Diese konvergierenden Faktoren beschleunigen die Aufnahme von Hospital-at-Home Advanced Care Services-Lösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Hospital-at-Home Advanced Care ServicesMarktanalyse

- Hospital-at-Home Advanced Care Services, die eine klinische Behandlung auf Krankenhausebene, Überwachung und Erholung in einer Heimumgebung ermöglichen, werden zu einem zentralen Bestandteil der modernen Gesundheitsversorgung aufgrund ihrer Fähigkeit, die Krankenhausbelastung zu reduzieren, die Kosten zu senken und den Patientenkomfort und die Ergebnisse zu verbessern

- Die zunehmende Nachfrage nach fortgeschrittenen Pflegediensten in Krankenhäusern wird in erster Linie durch die steigende Prävalenz von chronischen Krankheiten, alternden Bevölkerungen und die rasche ÜbernahmeTelekommunikationund Remote-Patienten-Monitoring-Technologien, zusammen mit zunehmendem Gesundheitssystemdruck zur Optimierung der Krankenhauskapazität

- Nordamerika dominierte mit dem größten Umsatzanteil von 42,3% im Jahr 2025 den Markt für fortgeschrittene medizinische Versorgung, starke Versicherungsdeckung, hohe digitale Gesundheitsannahme und frühe Umsetzung von Krankenhaus-zu-Haus-Programmen, insbesondere in den USA.

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im Krankenhaus-zu-Heim-Hochleistungsversorgungsmarkt während der Prognosezeit aufgrund der Verbesserung der Gesundheitszugänglichkeit, der steigenden Gesundheitsausgaben, der Zunahme der städtischen Bevölkerung und des schnellen Ausbaus von digitalen Gesundheitsökosystemen

- Das Segment Acute Care am Home dominierte den Markt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, angetrieben durch die zunehmende Verschiebung von Krankenhaus-Level-Behandlungen zu Heimeinstellungen unterstützt durch fortgeschrittene Telegesundheitsinfrastruktur

Geltungsbereich undHospital-at-Home Advanced Care Services Marktsegmentierung

| Attribute | Hospital-at-Home Advanced Care Services KeyMarkteinsichten |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players | •Teladoc Gesundheit(US) |

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Hospital-at-Home Advanced Care Services Market Trends

„ENerced Care-Lieferung durch KI, Fernüberwachung und digitale Gesundheitsintegration„

- Ein bedeutender und beschleunigender Trend im globalen Hospital-at-Home Advanced Care Services-Markt ist die Vertiefung der IntegrationKünstliche Intelligenz(AI), Remote-Patienten-Überwachungssysteme und digitale Gesundheitsplattformen, um eine Krankenhaus-Level-Betreuung in Heimeinstellungen zu ermöglichen. Diese Integration verbessert den Patientenkomfort, die klinische Effizienz und die Kontinuität der Versorgung außerhalb traditioneller Krankenhausumgebungen deutlich.

- So erweiterten im Jahr 2025 mehrere Gesundheitsanbieter in den USA und Europa AI-fähige Fernüberwachungsprogramme, die es Klinikern ermöglichen, Vitalwerte wie Sauerstoffsättigung, Herzfrequenz und Blutdruck für Patienten, die akute Pflege zu Hause erhalten, kontinuierlich zu verfolgen und unnötige Krankenhauszulassungen zu reduzieren.

- KI-getriebene Prädiktions-Analyse-Tools werden zunehmend verwendet, um Früherkennungen der Patientenverschlechterung zu identifizieren, die eine zeitnahe klinische Intervention ermöglicht und die Notfall-Eskalationsraten in hausbasierten Pflegemodellen reduziert

- Zum Beispiel haben Krankenhäuser in den USA KI-basierte Frühwarnsysteme in Krankenhaus-zu-Haus-Programmen übernommen, die Pflegeteams alarmieren, wenn Patientenlebenswichtige von sicheren Schwellen abweichen, Reaktionszeiten verbessern

- Die Integration von Tele-Gesundheitsplattformen, IoT-fähigen medizinischen Geräten und elektronischen Gesundheitsdaten ermöglicht eine nahtlose Kommunikation zwischen Patienten, Pflegepersonen und Fachkräften im Gesundheitswesen, um eine koordinierte und Echtzeit-Klinik-Übersicht zu gewährleisten

- Zum Beispiel nutzen medizinische Netzwerke in Australien integrierte digitale Dashboards, die verschleißfähige Gerätedaten mit Arztüberwachungssystemen kombinieren, um die postchirurgische Erholung zu Hause effektiver zu verwalten

- Dieser Trend zu digital vernetzten, datengetriebenen heimischen Gesundheitsökosystemen ist die grundlegende Neuformulierung der Erwartungen an die akute und chronische Pflegebereitschaft, die Gesundheitsdienstleister ermutigen, skalierbare und patientenzentrierte Behandlungsmodelle zu übernehmen

Hospital-at-Home Advanced Care Services Market Dynamics

Fahrer

„Rising Healthcare-Anforderung und Shift Toward Decentralized Care Delivery Models“

- Die zunehmende Belastung von chronischen Krankheiten, alternden Bevölkerungsgruppen und Krankenhauskapazitätsengpässe ist ein wichtiger Fahrer, der die Übernahme von Krankenhaus-zu-Heimat-Services weltweit beschleunigt. Gesundheitssysteme schalten sich zunehmend in Richtung dezentraler Pflegemodelle um die Effizienz zu verbessern und die stationäre Belastung zu reduzieren

- Zum Beispiel, während 2024–2025, mehrere große Krankenhaussysteme in den USA erweitert Medicare-unterstützte Krankenhaus-zu-Haus-Programme, so dass Patienten mit Bedingungen wie Lungenentzündung und Herzinsuffizienz erhalten akute Behandlung zu Hause

- Regierungs- und Gesundheitsdienstleister fördern zunehmend hausbasierte Pflegeinitiativen, um die Gesundheitskosten zu senken und gleichzeitig die Qualität der Pflege zu gewährleisten, insbesondere für ältere und risikoreiche Patienten

- Zum Beispiel haben Frankreich und Deutschland die Rückerstattungsrahmen für Heimkrankenhäuser erweitert und die Einführung von Krankenhaus-zu-Haus-Programmen über öffentliche Gesundheitssysteme gefördert.

- Fortschritte in tragbaren medizinischen Geräten, Ferndiagnose und digitale Gesundheitsinfrastruktur ermöglichen eine sichere und effektive Bereitstellung von Krankenhauspflege außerhalb der klinischen Einstellungen

- So werden z.B. kompakte Infusionsgeräte und verschleißfähige Herzmonitore in den häuslichen Pflegeprogrammen in ganz Japan zunehmend eingesetzt, um eine kontinuierliche Patientenüberwachung zu unterstützen.

- Darüber hinaus beschleunigt die zunehmende Patientenpräferenz für personalisierte, komfortable und hausbasierte Behandlungsumgebungen das Marktwachstum in städtischen und halbstädtischen Regionen weiter.

Zurückhaltung/Challenge

„Begrenzte klinische Infrastrukturintegration und Patientensicherheit in Home-Einstellungen„

- Eine der größten Herausforderungen im Bereich der hauseigenen Betreuungsdienste ist die begrenzte Integration zwischen hausbasierten Pflegesystemen und der traditionellen Krankenhausinfrastruktur, die Lücken in der Kommunikations- und Pflegekoordination schaffen kann.

- So ist es z.B. in mehreren sich entwickelnden Gesundheitssystemen schwierig, eine fragmentierte digitale Gesundheitsinfrastruktur zu gewährleisten, dass die Datenübermittlung zwischen Heimüberwachungsgeräten und Krankenhaus-basierten klinischen Teams in Echtzeit möglich ist.

- Die Sicherstellung der Patientensicherheit in nicht-hospitalen Umgebungen bleibt ein zentrales Anliegen, insbesondere für Patienten, die eine komplexe oder hochacuity-Pflege erfordern, wo eine schnelle Notfallreaktion erforderlich ist.

- Darüber hinaus kann die Variabilität in der Pflegebereitschaft und Ausbildung die Qualität und Konsistenz der hauseigenen Pflegeversorgung beeinflussen, insbesondere bei älteren oder hochabhängigen Patienten

- So haben beispielsweise in Teilen Lateinamerikas die Mangel an ausgebildeten Fachkräften im Gesundheitswesen die Skalierbarkeit fortgeschrittener Krankenhaus-zu-Haus-Programme begrenzt.

- Die Bewältigung dieser Herausforderungen erfordert eine stärkere Integration von digitalen Gesundheitssystemen, verbesserte Pflegeprogramme und erweiterte Notfall-Responsor-Frameworks, um eine sichere und zuverlässige hausbasierte akute Versorgung zu gewährleisten.

Hospital-at-Home Advanced Care Services Market Scope

Der Markt ist auf der Grundlage von Service-Typ, Technologie und Endbenutzer segmentiert.

• Nach Servicetyp

Auf Basis des Service-Typs wird der Hospital-at-Home Advanced Care Services-Markt in Acute Care bei Home, Post-Acute Care, Chronic Disease Management, Palliative Care und Remote Patient Monitoring Services segmentiert. Das Segment Acute Care am Home dominierte den Markt mit dem größten Umsatzanteil von 38,6% im Jahr 2025, angetrieben durch die zunehmende Verschiebung von Krankenhausbehandlungen auf Heimeinstellungen unterstützt durch fortgeschrittene Telegesundheitsinfrastruktur. Dieses Segment ermöglicht Patienten mit Erkrankungen wie Atemwegsinfektionen, Herzerkrankungen und nachchirurgischen Bedürfnissen eine intensive Pflege zu Hause. Die Zunahme des Krankenhausüberschreitungen und Kostensenkungsdrücke unterstützen die Adoption erheblich. Gesundheitsdienstleister bevorzugen dieses Modell zunehmend, um die Verfügbarkeit von Bett zu verbessern. Eine starke Integration mit Fernüberwachungsgeräten verbessert die klinischen Ergebnisse. Die steigende Patientenpräferenz für die heimische Erholung verstärkt die Nachfrage weiter. Regierungsinitiativen zur Förderung dezentraler Betreuung beschleunigen die Verabschiedung. Die Ausweitung der Versicherungsdeckung für hausbasierte Akutversorgung erhöht die Zugänglichkeit. Insgesamt bleibt die akute Pflege zu Hause das dominante Service-Typ Segment.

Das Segment Remote Patient Monitoring Services wird voraussichtlich die schnellste CAGR von 19,4% von 2026 bis 2033 erleben, die durch eine rasche Einführung digitaler Gesundheitstechnologien und eine kontinuierliche Verfolgung von Patientenlebenswerten außerhalb klinischer Einstellungen verursacht wird. Diese Dienste ermöglichen eine Echtzeitüberwachung von chronischen und postakuten Patienten mit angeschlossenen Geräten. Erhöhung der Prävalenz von chronischen Krankheiten wie Diabetes und Herz-Kreislauf-Erkrankungen erfordern Kraftstoffe. Healthcare-Anbieter profitieren von Früheingriffen und reduzierten Krankenhausaufenthalten. Das zunehmende Eindringen von verschleißfähigen Geräten und IoT-fähigen Gesundheitswerkzeugen unterstützt die Expansion. Die Einführung der Telegesundheit verbessert die Integration. Versicherungsunternehmen erstatten zunehmend Fernüberwachungslösungen. Die Erweiterung von 5G- und Cloud-basierten Gesundheitssystemen beschleunigt das Wachstum. Insgesamt ist die Remote-Patientenüberwachung das am schnellsten wachsende Servicesegment.

• Durch Technologie

Auf Basis der Technologie wird der Markt in Telehealth Platforms, Remote Monitoring Devices, Mobile Health Applications, Wearable Devices und Connected Medical Equipment segmentiert. Das Segment Telehealth Platforms dominierte den Markt mit einem Umsatzanteil von 34,9 % im Jahr 2025, der durch die weit verbreitete Einführung von virtuellen Beratungen und digitalen Betreuungssystemen verursacht wurde. Tele-Gesundheitsplattformen ermöglichen Echtzeit-Kommunikation zwischen Patienten und Fachkräften im Gesundheitswesen, wodurch die Notwendigkeit von körperlichen Krankenhausbesuchen reduziert wird. Starke Adoption während und nach der COVID-19 Pandemie beschleunigte den Einsatz deutlich. Krankenhäuser und Anbieter integrieren Telegesundheit zunehmend in hybride Pflegemodelle. Die staatliche Unterstützung für die digitale Gesundheitsinfrastruktur verstärkt die Annahme. Verbesserte Internet-Konnektivität und das Eindringen von Smartphones erhöhen die Zugänglichkeit. Die Integration mit elektronischen Gesundheitsdaten verbessert die klinische Effizienz. Kostenwirksamkeit gegenüber Personenbesuchen unterstützt die Nachfrage. Insgesamt bleiben Telegesundheitsplattformen das dominante Technologiesegment.

Das Segment Wearable Devices wird von 2026 bis 2033 mit 21,1 % am schnellsten CAGR bezeugt, was durch eine steigende Verbraucherakzeptanz von Fitness- und medizinisch-medizinischen Überwachungsgeräten bedingt ist. Tragbare verfolgen ständig Vitalzeichen wie Herzfrequenz, Sauerstoffsättigung und Blutdruck. Die zunehmende Prävalenz des chronischen Krankheitsmanagements zu Hause unterstützt das Wachstum. Die Integration mit KI-gestützter Analytik verbessert die vorausschauende Gesundheitsfähigkeit. Die Ausweitung des Einsatzes bei der Altenpflege und der postoperativen Überwachung erhöht die Nachfrage. Technologische Fortschritte bei der Miniaturisierung verbessern den Gerätekomfort und die Genauigkeit. Die steigende Investition in digitale Gesundheits-Startups beschleunigt die Innovation. Versicherte Fernüberwachungsprogramme fördern die Adoption weiter. Insgesamt sind verschleißfähige Geräte das am schnellsten wachsende Technologiesegment.

• Von End-User

Auf Basis des Endverbrauchers wird der Markt in Krankenhäuser, Home Healthcare Provider, Specialty Clinics und Long-Term Care Einrichtungen segmentiert. Das Segment Hospitals dominierte den Markt mit einem Umsatzanteil von 41,8% im Jahr 2025, angetrieben durch ihre zentrale Rolle in der Initiierung und Verwaltung von Krankenhaus-at-home-Programmen. Krankenhäuser nutzen fortschrittliche Infrastruktur und klinische Expertise, um Patienten sicher in die häusliche Pflege zu überführen. Der zunehmende Druck zur Reduzierung der stationären Belastung unterstützt die Adoption. Eine starke Integration mit Tele- und Fernüberwachungssystemen verbessert die Service-Lieferung. Krankenhäuser fungieren auch als Schlüsselkoordinatoren zwischen Patienten und Heimpflegeanbietern. Die zunehmende Erstattungsunterstützung für Heimkrankenhäuser stärkt die Nachfrage. Die Erweiterung der Hybridversorgungssysteme erhöht die Auslastung. Insgesamt bleiben Krankenhäuser das dominante Endbenutzersegment.

Das Segment Home Healthcare Providers wird voraussichtlich die schnellste CAGR von 2026 bis 2033 von 2026 bis 2033 bezeugen, die durch steigende Nachfrage nach personalisierter und kostengünstiger Betreuung zu Hause angetrieben wird. Diese Anbieter sind spezialisiert auf die Bereitstellung von Pflege-, Überwachungs- und Rehabilitationsdienstleistungen außerhalb traditioneller Krankenhauseinstellungen. Die zunehmende alternde Bevölkerung und chronische Krankheitslast unterstützen das Wachstum. Fortschritte in tragbaren medizinischen Technologien verbessern die Serviceeffizienz. Die zunehmende Vorliebe für die heimische Erholung bei Patienten beschleunigt die Adoption. Die Ausweitung der privaten Pflegeagenturen verstärkt die Verfügbarkeit. Die Integration mit Telegesundheitsplattformen verbessert die Service-Koordination. Die Ausweitung der Versicherungsdeckung unterstützt die Erschwinglichkeit. Insgesamt sind Home Healthcare-Anbieter das am schnellsten wachsende Endbenutzersegment.

Hospital-at-Home Advanced Care Services Markt Regionale Analyse

- Nordamerika dominierte mit dem größten Umsatzanteil von 42,3% im Jahr 2025 den Markt für fortgeschrittene medizinische Versorgung, starke Versicherungsdeckung, hohe digitale Gesundheitsannahme und frühe Umsetzung von Krankenhaus-zu-Haus-Programmen, insbesondere in den USA. Die Region profitiert weiterhin von etablierten Gesundheitsversorgungssystemen, einer zunehmenden Integration von entfernten Patientenüberwachungstechnologien und einer zunehmenden Akzeptanz von hausbasierten akuten Pflegemodellen als Alternative zur traditionellen Hospitalisierung

- Patienten und Gesundheitsdienstleister in Nordamerika nehmen aufgrund verbesserter Pflegekoordination, verbesserter klinischer Ergebnisse und der Fähigkeit, Krankenhausbehandlung in komfortablen Wohnumgebungen zu liefern, zunehmend Krankenhauslösungen ein, was die Marktnachfrage erheblich verstärkt

- Dieses Wachstum wird weiterhin durch starke Rückerstattungsrahmen, eine rasche Ausweitung der Telekommunikationsdienste und kontinuierliche Investitionen in die digitale Gesundheitsinfrastruktur unterstützt, wodurch Nordamerika eine führende Umsatzregion im globalen Krankenhaus-zu-Heimat-Services-Markt

US Hospital-at-Home Advanced Care Services Market Insight

Der US-Spital-at-home-Fachdienstleistungsmarkt erfasste im Jahr 2025 einen dominanten Umsatzanteil innerhalb Nordamerikas, der durch die frühzeitige Annahme von hauseigenen akuten Pflegemodellen, eine starke Healthcare-Digitalisierung und eine weit verbreitete Implementierung von Medicare unterstützten Krankenhaus-at-home-Programmen angetrieben wurde. Das Land profitiert von fortgeschrittenen Krankenhausnetzwerken, einem hohen Patientenbewusstsein und einer starken Integration von Fernüberwachungssystemen, die eine kontinuierliche klinische Überwachung ermöglichen. So haben die führenden US-Krankheitssysteme wie Mount Sinai und Mayo Clinic Krankenhaus-zu-Haus-Programme für Bedingungen wie Lungenentzündung und Herzinsuffizienz erweitert, was verbesserte Patientenergebnisse und reduzierte Krankenhaus-Remissionsraten zeigt. Darüber hinaus unterstützt die starke Versicherungsdeckung und die wachsende Investition in digitale Gesundheitsplattformen die weitgehende Übernahme der städtischen und vorstädtischen Bevölkerung.

Europa Hospital-at-Home Advanced Care Services Market Insight

Der Markt für fortgeschrittene Pflegedienste in Europa wird im Prognosezeitraum mit einem stetigen CAGR ausgebaut, unterstützt von starken öffentlichen Gesundheitssystemen, zunehmender Alterung und steigendem Fokus auf kosteneffiziente Pflegemodelle. Regierungen in der ganzen Region fördern aktiv dezentrale Gesundheitsstrategien, um die Krankenhausbelastung zu reduzieren und den Patientenkomfort zu verbessern. Zum Beispiel hat Frankreich seine Programme „HAD (Hospitalisation à Domicile)“ erweitert, so dass Patienten eine Chemotherapie und eine postchirurgische Versorgung zu Hause erhalten. In ähnlicher Weise investieren Deutschland und die nordischen Länder in die digitale Gesundheitsinfrastruktur, um die Fähigkeiten der Fernpflege zu stärken.

US Hospital-at-Home Advanced Care Services Market Insight

Der US-Spital-at-home-Fachdienstleistungsmarkt wird voraussichtlich während der Prognoseperiode stetig wachsen, angetrieben durch NHS-geführte Initiativen, um Krankenhausüberschreitung zu reduzieren und die Patientenversorgungseffizienz zu verbessern. Die zunehmende Einführung von virtuellen Heim- und Heimüberwachungssystemen ermöglicht es Patienten mit chronischen und akuten Bedingungen, eine kontinuierliche Pflege außerhalb von Krankenhäusern zu erhalten. Zum Beispiel hat NHS England virtuelle Ward-Programme erweitert, mit denen Tausende von Patienten zu Hause mit tragbaren Geräten und entfernten klinischen Dashboards überwacht werden können. Diese Verschiebung verbessert das Krankenhauskapazitätsmanagement und die Patientenzufriedenheit deutlich.

Deutschland Hospital-at-Home Advanced Care Services Market Insight

Der deutsche Krankenhaus-zu-Heimat-Markt für fortgeschrittene Pflegedienste wird voraussichtlich während des Prognosezeitraums auf einem beträchtlichen CAGR expandieren, unterstützt von einer starken Gesundheitsinfrastruktur, einer hohen digitalen Gesundheitsannahme und einem zunehmenden Fokus auf effiziente Pflegesysteme. So implementieren deutsche Gesundheitsdienstleister zunehmend telemedizingestützte Heimpflegeprogramme für ältere Patienten, die eine kontinuierliche Überwachung erfordern. Der Schwerpunkt des Landes auf der Präzisionsversorgung und der strukturierten Versicherungsdeckung ermöglicht eine breitere Einführung von Krankenhaus-Zuhaus-Modellen in den Bereichen öffentliche und private Gesundheitsversorgung.

Asien-Pazifik-Krankenhaus Advanced Care Services Market Insight

Der asiatisch-pazifische Krankenhaus-zu-Heimat-Markt für fortgeschrittene Pflegedienste wird voraussichtlich während der Prognosezeit die am schnellsten wachsende Region sein, da die gesundheitliche Zugänglichkeit, steigende Gesundheitsausgaben, zunehmende städtische Bevölkerung und eine rasche Ausweitung der digitalen Gesundheitsökosysteme verbessert werden. Länder wie Indien und China skalieren beispielsweise Telemedizin-Plattformen und hausbasierte Überwachungsprogramme zur Unterstützung wachsender Patientenpopulationen und zur Verringerung der Krankenhausbelastung. Die Ausweitung der staatlichen Initiativen, die auf die digitale Gesundheitstransformation ausgerichtet sind, beschleunigt die Übernahme von Krankenhaus-zu-Haus-Diensten in der gesamten Region.

Japan Hospital-at-Home Advanced Care Services Market Insight

Der Markt für fortgeschrittene Pflegedienste in Japan gewinnt aufgrund seiner schnell alternden Bevölkerung, des fortgeschrittenen Gesundheitssystems und des starken Fokus auf entfernte Patientenüberwachungslösungen an Dynamik. So nutzen die japanischen Gesundheitsdienstleister zunehmend tragbare Gesundheitsgeräte und Heiminfusionssysteme, um ältere Patienten mit chronischen Zuständen zu Hause zu verwalten. Die starke technologische Infrastruktur des Landes und die Betonung der Innovation im Bereich der Altenpflege unterstützen das langfristige Marktwachstum.

China Hospital-at-Home Advanced Care Services Market Insight

Der China Hospital-at-home-Fachdienstleistungsmarkt machte im Jahr 2025 einen erheblichen Umsatzanteil am asiatischen Pazifik aus, der durch eine rasche Urbanisierung, eine Ausweitung der Gesundheitsinfrastruktur und eine starke Einführung digitaler Gesundheitstechnologien getrieben wurde. So werden z.B. die großen städtischen Krankenhäuser in China zunehmend Remote Monitoring-Plattformen eingebunden, um die Patientenversorgung zu Hause zu unterstützen. Regierungsgestützte intelligente Gesundheitsinitiativen und die Ausweitung der Versicherungsabdeckung verbessern die Zugänglichkeit und beschleunigen die Einführung von Krankenhaus-zu-Haus-Pflegemodellen im ganzen Land.

Hospital-at-Home Advanced Care Services Market Share

Die Hospital-at-Home Advanced Care Services-Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

• Teladoc Health (USA)

• Amwell (USA)

• Philips Healthcare (Niederlande)

• GE HealthCare (USA)

• Siemens Healthineers (Deutschland)

• Medtronic (Irland)

• Baxter International (USA)

• Kardinal Health (USA)

• Fresenius Medical Care (Deutschland)

• Abbott Laboratories (USA)

• ResMed (US)

• Hillrom (Baxter) (USA)

• Biofourmis (US)

• Aktuelle Gesundheit (US)

• VersandGesundheit (US)

• Arzt auf Anfrage (USA)

• Cigna (US)

• UnitedHealth Group (USA)

• LHC Group (USA)

• Amedisys (US)

Aktuelle Entwicklungen im globalen Hospital-at-Home Advanced Care Services Market

- Im November 2025 haben vier große US-Gesundheitssysteme neue Krankenhaus-zu-Heimat-Programme ausgerollt, die akute Pflege, die in Patientenheimen als Alternative zu traditionellen stationären Aufenthalten geliefert wird, erweitert. Diese Programme wurden von NewYork-Presbyterian, Nemours Children’s Health, Valley Health System und St. Luke’s Health System gestartet, um die Patientenerfahrung zu verbessern und die Krankenhauskosten zu senken

- Im Juni 2025 kündigte BrightSpring Health Services Pläne an, seine Home-Care-Service-Linien zu erweitern, einschließlich home-basierte Primärversorgung, Rehabilitationsdienstleistungen und Heiminfusionsversorgung, reflektieren Wachstum und Diversifizierung in fortschrittlichen Heimpflege-Angeboten

- Im Juni 2025 hat DispatchHealth und Medical ihre Fusion abgeschlossen, um einen kombinierten Heimpflege-Anbieter zu schaffen, der mehr integrierte und präzise häusliche medizinische Dienstleistungen bietet und komplexe Patientenbedürfnisse außerhalb des Krankenhauses anspricht

- Im Juni 2025 erweiterte Emcara Health (erworben von Lucet) seine hauseigenen Pflegemöglichkeiten um Verhaltensgesundheit und chronisches Zustandsmanagement, die mit breiteren Trends zu umfassenden Krankenhaus-zu-Haus-Pflegemodellen ausgerichtet sind.

- Im Dezember 2025 erweiterte sich das „Hospital at Home“-System in Manchester unter dem britischen NHS deutlich und sorgte für eine akute Betreuung zu Hause für Hunderte von Patienten täglich, wodurch Zehntausende von Krankenhausbetttagen gespart und die Gesundheitskosten im Rahmen einer breiteren Umstellung auf gemeindebasierte Versorgung gesenkt wurden.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.