Global Hyaluronidase Resistant Cross Linked Hyaluronic Acid Market

Marktgröße in Milliarden USD

CAGR :

%

USD

410.00 Million

USD

1,098.47 Million

2024

2032

USD

410.00 Million

USD

1,098.47 Million

2024

2032

| 2025 –2032 | |

| USD 410.00 Million | |

| USD 1,098.47 Million | |

| % | |

|

Globale Marktsegmentierung für hyaluronidaseresistente, vernetzte Hyaluronsäure nach Produkt (monophasische HA, biphasische HA, Elastizität, BDDE, PEG und hyaluronidaseresistente Varianten), Anwendung (Ästhetik, Reduzierung von Gesichtsfalten, Volumenwiederherstellung (Wangen, Lippen, Kinn), nicht-chirurgische Rhinoplastik, periorbital, Narbenkorrektur, ophthalmische Anwendungen, Viskosupplementationshilfen und Kombinationsverfahren), Endverbraucher (Hautkliniken, plastische und rekonstruktive Chirurgie, Krankenhäuser, chirurgische Zentren und medizinische Spas), Vertriebskanal (Direktvertrieb, Distributoren, E-Commerce und OEM-Partnerschaften) – Branchentrends und Prognose bis 2032

Hyaluronidase-resistente vernetzte Hyaluronsäure Marktgröße

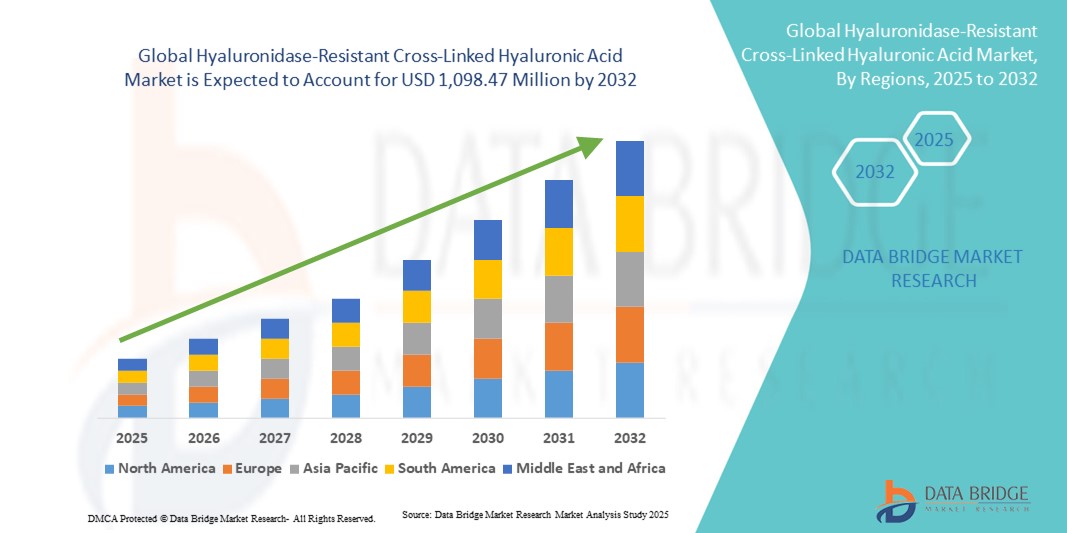

- Der globale Markt für hyaluronidaseresistente vernetzte Hyaluronsäure hatte im Jahr 2024 ein Volumen von 410,00 Millionen US-Dollar und dürfte bis 2032 einen Wert von 1.098,47 Millionen US-Dollar erreichen , bei einer CAGR von 13,11 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Nachfrage nach lang anhaltenden Hautfüllern und ästhetischen Behandlungen vorangetrieben, unterstützt durch Innovationen in Vernetzungstechnologien, die die Enzymresistenz und Produkthaltbarkeit verbessern.

- Darüber hinaus positioniert sich hyaluronidaseresistente Hyaluronsäure aufgrund der zunehmenden Verbraucherpräferenz für minimalinvasive kosmetische Eingriffe sowie der zunehmenden Anwendungsmöglichkeiten im rekonstruktiven und therapeutischen Bereich als bevorzugte Lösung in der Ästhetik und Medizin. Diese Dynamik beschleunigt die Produktakzeptanz und fördert eine robuste Marktexpansion.

Marktanalyse für Hyaluronidase-resistente vernetzte Hyaluronsäure

- Hyaluronidase-resistente, vernetzte Hyaluronsäure, die mithilfe fortschrittlicher Vernetzungstechniken hergestellt wird, gewinnt in ästhetischen und medizinischen Behandlungen zunehmend an Bedeutung, da sie über eine höhere Resistenz gegen enzymatischen Abbau, eine verbesserte Haltbarkeit und die Fähigkeit verfügt, bei zahlreichen Anwendungen natürlich aussehende, lang anhaltende Ergebnisse zu erzielen.

- Die wachsende Nachfrage nach diesen Produkten wird durch die zunehmende Anwendung minimalinvasiver ästhetischer Verfahren, die Präferenz der Patienten für sichere und langlebige Füllstoffe und die kontinuierliche Innovation bei Vernetzungschemikalien wie BDDE und PEG angeheizt, die die Produktdifferenzierung vorantreiben und die Behandlungsmöglichkeiten erweitern.

- Nordamerika dominierte den Markt für hyaluronidaseresistente vernetzte Hyaluronsäure mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, angetrieben durch die starke Nachfrage nach minimalinvasiven ästhetischen Eingriffen und eine steigende Präferenz für lang anhaltende Hautfüller

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region sein, angetrieben durch den zunehmenden Medizintourismus, steigende verfügbare Einkommen und die schnelle Einführung von Gesichtsverjüngungs- und Korrekturverfahren in Ländern wie China, Südkorea und Indien.

- Das Segment Ästhetik dominierte den Markt für hyaluronidaseresistente vernetzte Hyaluronsäure mit einem Marktanteil von 65 % im Jahr 2024, bedingt durch die weit verbreitete Verwendung zur Faltenreduzierung, Volumenwiederherstellung und Lippenvergrößerung.

Berichtsumfang und Marktsegmentierung für hyaluronidaseresistente vernetzte Hyaluronsäure

|

Eigenschaften |

Wichtige Markteinblicke zu Hyaluronidase-resistenter vernetzter Hyaluronsäure |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Hyaluronidase-resistente vernetzte Hyaluronsäure

Längere Lebensdauer durch fortschrittliche Vernetzungstechnologien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für hyaluronidaseresistente vernetzte Hyaluronsäure ist die Weiterentwicklung von Vernetzungschemikalien wie BDDE und PEG, die die Enzymresistenz verbessern und die Lebensdauer der Füllstoffe verlängern, wodurch die Patientenzufriedenheit steigt.

- Beispielsweise bieten bestimmte Formulierungen auf BDDE-Basis mittlerweile eine Haltbarkeit von bis zu 18–24 Monaten, sodass die Patienten weniger Nachbehandlungen benötigen und sich diese Füllstoffe als Premiumlösungen in der ästhetischen Praxis etablieren.

- Auch die PEG-Vernetzung entwickelt sich zu einem vielversprechenden Trend. Sie ermöglicht eine verbesserte Biokompatibilität, eine geringere Immunreaktion und eine verbesserte Elastizität, was den Ärzten sicherere und individuell anpassbare Behandlungsergebnisse ermöglicht.

- Unternehmen entwickeln Innovationen im Bereich der rheologischen Anpassung und stellen Füllstoffe mit unterschiedlichen Kohäsivitäts- und Elastizitätsgraden her, die auf bestimmte Gesichtsbereiche abgestimmt sind, wie z. B. Produkte mit hohem G′ zur Volumengebung und Produkte mit niedrigem G′ zur Korrektur feiner Linien.

- Dieser Wandel hin zu technologiegetriebener Differenzierung definiert die Wettbewerbsdynamik neu, da die Hersteller sowohl die wissenschaftliche Validierung als auch die klinische Leistung betonen, um das Vertrauen von Dermatologen und plastischen Chirurgen zu gewinnen.

- Die steigende Nachfrage nach langlebigen, natürlich aussehenden und enzymresistenten Füllstoffen unterstreicht diesen Trend. Insbesondere Kliniken im asiatisch-pazifischen Raum setzen auf Premium-Formulierungen, um Kunden aus dem Medizintourismus anzulocken, die minimalinvasive Verbesserungen wünschen.

Marktdynamik für Hyaluronidase-resistente vernetzte Hyaluronsäure

Treiber

Wachsende Nachfrage durch zunehmende ästhetische Eingriffe und Langlebigkeitspräferenzen

- Das weltweit zunehmende Volumen minimalinvasiver ästhetischer Eingriffe, gepaart mit der Nachfrage der Patienten nach Füllstoffen, die längere Ergebnisse liefern, ist ein wichtiger Treiber für die Einführung von hyaluronidaseresistentem, vernetztem HA

- So berichtete beispielsweise die International Society of Aesthetic Plastic Surgery (ISAPS) von einem deutlichen Anstieg der Hautfüller-Behandlungen im Jahr 2023, wobei HA-Filler zu den am häufigsten durchgeführten nicht-chirurgischen Eingriffen weltweit zählen.

- Der Haltbarkeitsvorteil dieser Formulierungen, die dem enzymatischen Abbau länger widerstehen als herkömmliche HA-Füllstoffe, spricht Patienten an, die sowohl Komfort als auch Kosteneffizienz durch weniger Klinikbesuche suchen

- Auch Kliniken und Ärzte setzen auf diese fortschrittlichen Füllstoffe, da sie vorhersehbarere Ergebnisse ermöglichen, die Kundentreue erhöhen und die Rolle von HA als Eckpfeiler der ästhetischen Medizin stärken.

- Darüber hinaus steigert der Anstieg des Medizintourismus in Regionen wie Südkorea, der Türkei und Thailand die Nachfrage, da Patienten aktiv nach innovativen Fülltechnologien suchen, die dauerhafte ästhetische Verbesserungen versprechen.

- Diese konvergierenden Faktoren positionieren hyaluronidaseresistente vernetzte Hyaluronsäure als wachstumsstarke Kategorie innerhalb des breiteren Marktes für Hautfüller und sorgen für eine stetige Expansion im Prognosezeitraum.

Einschränkung/Herausforderung

Probleme mit Hautreizungen und Hürden bei der Einhaltung gesetzlicher Vorschriften

- Mögliche Nebenwirkungen wie lokale Hautreizungen, Schwellungen oder Granulombildung nach der Injektion stellen ein Hindernis dar, da diese Sicherheitsbedenken die Akzeptanz bei vorsichtigen Patienten und Ärzten einschränken können.

- So verlangen beispielsweise Aufsichtsbehörden wie die US-amerikanische FDA und die europäischen CE-Kennzeichnungsbehörden strenge Biokompatibilitätstests und eine langfristige Sicherheitsvalidierung, was die Genehmigungsfristen für neue Füllstoffformulierungen verlängert.

- Einige Patienten äußern Bedenken hinsichtlich Überempfindlichkeitsreaktionen oder Knötchen, insbesondere bei Verwendung einer höheren Vernetzungsdichte, was bei Dermatologen zu Vorsicht bei der Produktauswahl führt.

- Strenge Vorschriften und Compliance-Anforderungen erhöhen die Entwicklungskosten für Hersteller, beschränken dadurch den Markteintritt kleinerer Akteure und konzentrieren den Wettbewerb unter etablierten globalen Marken

- Darüber hinaus kann der höhere Preis für moderne enzymresistente Füllstoffe im Vergleich zu herkömmlichen HA-Injektionspräparaten in kostensensiblen Regionen ein Hindernis darstellen, da dort die Erschwinglichkeit oft wichtiger ist als die Langlebigkeit als Kaufkriterium.

- Die Bewältigung dieser Herausforderungen durch kontinuierliche klinische Forschung, transparente Sicherheitskommunikation und gestaffelte Preisstrategien wird entscheidend sein, um eine breitere Akzeptanz und langfristiges Marktwachstum zu gewährleisten.

Marktumfang für Hyaluronidase-resistente vernetzte Hyaluronsäure

Der Markt ist nach Produkt, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Auf Produktbasis ist der Markt in monophasische HA, biphasische HA, elastizitätsbasierte Füllstoffe, BDDE, PEG und Hyaluronidase-resistente Varianten segmentiert. Das Segment der monophasischen HA dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine homogene Struktur zurückzuführen ist, die eine sanfte Injektion und natürliche ästhetische Ergebnisse ermöglicht. Ärzte bevorzugen häufig monophasische Formulierungen zur Korrektur feiner Fältchen und zur Gesichtskonturierung, da sie sich nahtlos in das Hautgewebe integrieren. Ihre geringere Tendenz zur Partikelmigration im Vergleich zu biphasischen Füllstoffen hat zudem das Vertrauen von Dermatologen und Patienten gestärkt. Die konsistente Rheologie der monophasischen HA gewährleistet vorhersehbare Behandlungsergebnisse und macht sie zur ersten Wahl in dermatologischen Kliniken und medizinischen Spas. Darüber hinaus stärkt ihre breite Akzeptanz sowohl in reifen als auch in aufstrebenden Märkten ihre Dominanz im globalen Markt.

Das Segment der PEG-basierten Vernetzung wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die verbesserte Biokompatibilität, das geringere immunogene Risiko und die längere Haltbarkeit im Vergleich zu herkömmlichen BDDE-Fillern. PEG-vernetzte Produkte ermöglichen eine bessere Wasserretention und Elastizität, was zu natürlicheren und nachhaltigeren Ergebnissen beiträgt. Zunehmende klinische Studien, die das Sicherheitsprofil von PEG belegen, fördern behördliche Zulassungen und eine breitere Akzeptanz. Hersteller investieren in PEG-basierte Innovationen als Differenzierungsmerkmal in wettbewerbsintensiven Märkten, insbesondere in der Kategorie der Premium-Filler. Darüber hinaus beschleunigt das Bewusstsein der Patienten für neuere, sicherere Technologien die Nachfrageentwicklung in diesem Segment.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt in Ästhetik, Gesichtsfaltenreduzierung, Volumenwiederherstellung (Wangen, Lippen, Kinn), nicht-chirurgische Nasenkorrektur, Periorbitalchirurgie, Narbenkorrektur, ophthalmologische Anwendungen, ergänzende Viskosupplementierung und Kombinationsverfahren unterteilt. Das ästhetische Segment dominierte den Markt mit dem größten Umsatzanteil von 65 % im Jahr 2024 und machte den Großteil der Anwendung von hyaluronidaseresistenter vernetzter Hyaluronsäure aus. Diese Dominanz ist auf die weltweit steigende Nachfrage nach minimalinvasiven ästhetischen Behandlungen zurückzuführen, insbesondere zur Faltenreduzierung, Lippenvergrößerung und Wangenvolumenaufbau. Verbraucher bevorzugen zunehmend Hautfüller als Alternative zu chirurgischen Eingriffen aufgrund kürzerer Ausfallzeiten und natürlicher Ergebnisse. Das Segment profitiert zudem von der starken Akzeptanz der Verbraucher in Industrie- und Schwellenländern, wobei Europa und der asiatisch-pazifische Raum die meisten Eingriffe durchführen. Angesichts der alternden Bevölkerung und des gestiegenen Schönheitsbewusstseins bleibt die ästhetische Anwendung der Eckpfeiler des Marktwachstums.

Das Segment der nicht-chirurgischen Nasenkorrekturen wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, angetrieben durch die Vorliebe der Verbraucher für sichere, reversible und kostengünstige Alternativen zu herkömmlichen chirurgischen Nasenkorrekturen. Hyaluronidase-resistente, vernetzte HA-Filler bieten strukturelle Integrität und länger anhaltende Ergebnisse und eignen sich daher für die Konturierung und Korrektur der Nase. Diese Anwendung hat im asiatisch-pazifischen Raum an Dynamik gewonnen, insbesondere in Südkorea und China, wo nicht-chirurgische Verbesserungen sehr beliebt sind. Die minimale Erholungszeit und die geringeren Risiken im Vergleich zu invasiven Nasenkorrekturen ziehen jüngere Patienten an, die sich eine ästhetische Verfeinerung wünschen. Die durch soziale Medien gesteigerte Aufmerksamkeit treibt die Nachfrage in diesem Nischen-, aber schnell wachsenden Anwendungssegment weiter an.

- Nach Endbenutzer

Auf der Grundlage der Endverbraucher ist der Markt in dermatologische Kliniken, plastische und rekonstruktive Chirurgie, Krankenhäuser, chirurgische Zentren und medizinische Spas segmentiert. Dermatologische Kliniken hatten 2024 den größten Marktanteil, unterstützt durch ihre starke Präsenz sowohl in städtischen als auch in halbstädtischen Regionen, wodurch ästhetische Behandlungen einem breiten Publikum zugänglich gemacht wurden. Diese Kliniken sind oft die erste Anlaufstelle für Patienten, die Hautfüller suchen, und bieten nicht-chirurgische Optionen zu wettbewerbsfähigen Preisen. Die Konzentration von Dermatologen, die sich mit der Verabreichung von Füllstoffen auskennen, führt zu höheren Behandlungsvolumina in diesem Segment. Dermatologische Kliniken profitieren zudem von Partnerschaften mit wichtigen Herstellern für Produktwerbung und Schulungsprogramme. Ihre zentrale Rolle bei der Durchführung routinemäßiger, wiederholter Füllstoffbehandlungen festigt ihre Dominanz in der Endverbraucherkategorie.

Medical Spas werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, angetrieben von der steigenden Nachfrage der Verbraucher nach Wellness-integrierten ästhetischen Dienstleistungen. Diese Einrichtungen kombinieren luxuriöse Spa-Erlebnisse mit professionellen medizinischen Behandlungen und sprechen damit eine jüngere Zielgruppe an, die nach präventiven und behandlungsorientierten Verfahren sucht. Die Zugänglichkeit, Erschwinglichkeit und das weniger klinische Ambiente machen Medical Spas für Patienten attraktiv, die noch keine Erfahrung mit kosmetischen Injektionen haben. Steigende Investitionen in Medical Spa-Ketten in Nordamerika, Europa und im asiatisch-pazifischen Raum erweitern das Angebot. Darüber hinaus sorgen gebündelte Dienstleistungen und Werbestrategien für ein äußerst wettbewerbsintensives und schnell wachsendes Segment.

- Nach Vertriebskanal

Auf Basis der Vertriebskanäle ist der Markt in Direktvertrieb, Distributoren, E-Commerce und OEM-Partnerschaften segmentiert. Der Direktvertrieb dominierte 2024 das Segment der Vertriebskanäle, da führende Hersteller die direkte Zusammenarbeit mit dermatologischen Kliniken, Krankenhäusern und Schönheitszentren priorisieren. Dieser Kanal ermöglicht es Unternehmen, enge Beziehungen zu Ärzten aufzubauen, Schulungen anzubieten und die Echtheit der Produkte sicherzustellen. Der Direktvertrieb ermöglicht zudem eine bessere Kontrolle über Preisgestaltung, Markenbildung und Kundenfeedback. Die starke Abhängigkeit von vertrauenswürdigen Lieferketten in der medizinischen Ästhetikbranche stärkt die Dominanz dieses Kanals zusätzlich. Darüber hinaus investieren wichtige globale Akteure in Außendienstmitarbeiter und engagierte Vertriebsteams, um eine starke Durchdringung etablierter Märkte sicherzustellen.

Der E-Commerce wird im Prognosezeitraum voraussichtlich das höchste CAGR-Wachstum verzeichnen, angetrieben durch die Digitalisierung des Gesundheitswesens und die zunehmende Akzeptanz von Online-Beschaffungskanälen. Kliniken und Ärzte beziehen HA-Filler zunehmend über verifizierte Online-Plattformen aufgrund der Bequemlichkeit, der transparenten Preise und der größeren Produktverfügbarkeit. Die COVID-19-Pandemie beschleunigte den Wandel hin zur digitalen Bestellung in der medizinischen Ästhetik und führte zu einer langfristigen Verhaltensänderung. Neue Plattformen integrieren zudem Compliance-Prüfungen und Authentifizierungssysteme, um den Vertrieb von Fälschungen zu verhindern und so das Vertrauen weiter zu stärken. Dieser Trend ist besonders im asiatisch-pazifischen Raum spürbar, wo die digitale Nutzung medizinischer Produkte rasant voranschreitet.

Hyaluronidase-resistente vernetzte Hyaluronsäure Marktregionale Analyse

- Nordamerika dominierte den Markt für hyaluronidaseresistente vernetzte Hyaluronsäure mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, angetrieben durch die starke Nachfrage nach minimalinvasiven ästhetischen Eingriffen und eine steigende Präferenz für lang anhaltende Hautfüller

- Verbraucher in der Region schätzen die Sicherheit, die natürlichen Ergebnisse und die verlängerte Haltbarkeit der fortschrittlichen, vernetzten HA-Formulierungen, insbesondere bei Anwendungen wie Faltenreduzierung, Lippenvergrößerung und Gesichtskonturierung.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch ein gut etabliertes Netzwerk von Hautkliniken und medizinischen Spas, hohe verfügbare Einkommen und eine zunehmende gesellschaftliche Akzeptanz kosmetischer Verbesserungen unterstützt, wodurch Nordamerika als weltweit führender Anbieter auf diesem Markt positioniert ist.

Markteinblick in Hyaluronidase-resistente vernetzte Hyaluronsäure in den USA

Der US-Markt für hyaluronidaseresistente vernetzte Hyaluronsäure (HA) erzielte 2024 mit 79 % den größten Umsatzanteil in Nordamerika, angetrieben durch die starke Nachfrage nach Hautfüllern und Gesichtsästhetik. Verbraucher legen zunehmend Wert auf minimalinvasive Behandlungen zur Faltenreduzierung, Lippenvergrößerung und Gesichtskonturierung. Die steigende Beliebtheit ambulanter dermatologischer Kliniken, kombiniert mit der starken Nachfrage nach lang anhaltenden Füllformulierungen, treibt den HA-Markt weiter voran. Darüber hinaus trägt die zunehmende Integration von HA in fortschrittliche Verabreichungssysteme und kombinierte ästhetische Verfahren erheblich zum Marktwachstum bei.

Europa: Hyaluronidase-resistente vernetzte Hyaluronsäure – Markteinblick

Der europäische Markt für hyaluronidaseresistente, vernetzte Hyaluronsäure wird im Prognosezeitraum voraussichtlich mit einer deutlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) wachsen. Dies ist vor allem auf die steigende Nachfrage nach nicht-chirurgischen kosmetischen Verbesserungen und die günstigen Erstattungsrichtlinien in einigen Ländern zurückzuführen. Die zunehmende Alterung der Bevölkerung und die Vorliebe für sichere und wirksame Lösungen zur Faltenreduzierung fördern die Verwendung von Hyaluronsäure-Fillern. Europäische Verbraucher werden zudem von Premium-Formeln mit natürlichen Ergebnissen und längerer Haltbarkeit angezogen. Die Region verzeichnet ein deutliches Wachstum in den Bereichen Dermatologie, plastische Chirurgie und medizinische Spa-Anwendungen. Hyaluronsäure-Filler werden sowohl bei routinemäßigen ästhetischen Behandlungen als auch bei komplexen rekonstruktiven Eingriffen eingesetzt.

Markteinblicke für hyaluronidaseresistente vernetzte Hyaluronsäure in Großbritannien

Der britische Markt für hyaluronidaseresistente vernetzte Hyaluronsäure wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch den steigenden Trend in der ästhetischen Medizin und die Nachfrage nach minimalinvasiven Eingriffen. Darüber hinaus entscheiden sich sowohl Frauen als auch Männer aufgrund der Sorge um ein gealtertes Aussehen und die kosmetische Attraktivität für injizierbare Fülllösungen. Das starke Netzwerk privater Kliniken in Großbritannien sowie der hart umkämpfte Sektor der medizinischen Ästhetik dürften das Marktwachstum weiter ankurbeln.

Deutschland: Hyaluronidase-resistente vernetzte Hyaluronsäure – Markteinblick

Der deutsche Markt für hyaluronidaseresistente vernetzte Hyaluronsäure wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen. Dies wird durch das wachsende Bewusstsein für fortschrittliche ästhetische Behandlungen und die Nachfrage nach hochwertigen Premium-Lösungen vorangetrieben. Die gut ausgebaute deutsche Gesundheitsinfrastruktur sowie der hohe Schwerpunkt auf klinischer Sicherheit und Einhaltung gesetzlicher Vorschriften fördern die Nutzung von Hyaluronsäure-Fillern, insbesondere in Ballungszentren. Auch die Integration von Hyaluronsäure in die regenerative Medizin und Verfahren zur Gesichtsverjüngung gewinnt zunehmend an Bedeutung. Dabei werden wissenschaftlich validierte, natürlich wirkende Ergebnisse bevorzugt, die den Erwartungen der lokalen Verbraucher entsprechen.

Markteinblicke für hyaluronidaseresistente vernetzte Hyaluronsäure im asiatisch-pazifischen Raum

Der Markt für hyaluronidaseresistente vernetzte Hyaluronsäure im asiatisch-pazifischen Raum wird im Prognosezeitraum 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 23 % wachsen. Grund hierfür sind die schnelle Urbanisierung, steigende verfügbare Einkommen und der Einfluss einer jüngeren, schönheitsbewussten Bevölkerung in Ländern wie China, Japan und Indien. Die zunehmende Hinwendung der Region zur ästhetischen Medizin, unterstützt durch staatliche Initiativen zur Förderung des Medizintourismus und der digitalen Gesundheitsversorgung, treibt die Verwendung von Hyaluronsäure-Fillern voran. Da sich die Region Asien-Pazifik zudem zu einem Zentrum für die kostengünstige Herstellung von Hyaluronsäure entwickelt, werden kostengünstige und dennoch fortschrittliche Hyaluronsäure-Produkte einer breiteren Verbraucherbasis zugänglich.

Japan Hyaluronidase-resistente vernetzte Hyaluronsäure Markteinblick

Der japanische Markt für hyaluronidaseresistente, vernetzte Hyaluronsäure gewinnt aufgrund der hohen ästhetischen Standards des Landes, des fortschrittlichen Gesundheitssystems und der Vorliebe für minimalinvasive Lösungen an Dynamik. Der japanische Markt legt großen Wert auf natürliche Ergebnisse, und die zunehmende Anzahl dermatologischer Kliniken und medizinischer Spas, die sichere und effiziente Filler-Behandlungen anbieten, treibt die Akzeptanz von Hyaluronsäure voran. Die Integration von Hyaluronsäure in andere nicht-invasive Gesichtsverjüngungstherapien treibt das Wachstum voran. Darüber hinaus wird Japans alternde Bevölkerung die Nachfrage nach langanhaltenden, subtilen Korrekturmöglichkeiten bei Männern und Frauen ankurbeln.

Markteinblicke für Hyaluronidase-resistente vernetzte Hyaluronsäure in Indien

Der indische Markt für hyaluronidaseresistente vernetzte Hyaluronsäure (HA) hatte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf die wachsende Mittelschicht des Landes, die schnelle Urbanisierung und die zunehmende Akzeptanz kosmetischer Eingriffe zurückzuführen ist. Indien ist einer der größten Schwellenmärkte für medizinische Ästhetik, und HA-Filler erfreuen sich sowohl in Städten der ersten als auch der zweiten Kategorie zunehmender Beliebtheit. Der Trend zum Medizintourismus, die Verfügbarkeit erschwinglicher HA-Filler und starke inländische Hersteller sind Schlüsselfaktoren für den Markt in Indien.

Marktanteil von Hyaluronidase-resistenter vernetzter Hyaluronsäure

Die Branche der Hyaluronidase-resistenten vernetzten Hyaluronsäure wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- GALDERMA (Schweiz)

- Anika Therapeutics, Inc. (USA)

- Merz Pharma (Deutschland)

- Teoxane (Schweiz)

- Croma-Pharma GmbH (Österreich)

- Beijing Huaxi Haiyu Technology Co., Ltd. (China)

- Prollenium Medical Technologies (Kanada)

- HUGEL, Inc. (Südkorea)

- LG Chem (Südkorea)

- Laboratoires VIVACY (Frankreich)

- Vida Srl (Italien)

- Revanesse (Kanada)

- Symatese (Frankreich)

- Singclean Medical (China)

- Amhwa Biopharm Co., Ltd (Südkorea)

- IBSA Farmaceutici Italia Srl (Italien)

- Laboratories Hyamed SA (Japan)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für hyaluronidaseresistente vernetzte Hyaluronsäure?

- Im Juni 2025 erhielt Biopharma PEG die FDA-Zulassung für HZ-PEG-HZ (1K) im Drug Master File (DMF). Dies stärkt die globale Lieferkette für PEG-vernetzte HA-Derivate, indem es den regulatorischen Aufwand für Hersteller, die diesen Vernetzer verwenden, verringert.

- Im März 2025 reichte Halozyme eine Patentverletzungsklage gegen Merck ein und behauptete, dass Mercks subkutane Keytruda-Formulierung („SC Keytruda“) die Patente von Halozyme für modifizierte Hyaluronidase (Mdase) verletze. Dies ist wichtig für das HA/Enzym-Tech-Ökosystem, da es den Wert und den Schutz enzymresistenter oder enzymmodulierender Technologien widerspiegelt.

- Im September 2024 wurde Roches Tecentriq Hybreza (Atezolizumab + Hyaluronidase-tqjs) von der US-amerikanischen FDA zugelassen. Dieses Produkt nutzt die ENHANZE-Technologie von Halozyme (einschließlich Hyaluronidase), um die subkutane Verabreichung einer zuvor intravenösen Therapie zu ermöglichen. Obwohl es sich nicht um ein Hautfüllerprodukt handelt, zeigt dies den zunehmenden Einsatz der Hyaluronidase-Technologie zur bequemeren Verabreichung großer Biologika.

- Im August 2024 wurden die vernetzten HA-Filler der „YYS-Serie“ (YYS-360 und YYS-720) einer Sicherheitsbewertung unterzogen: YYS-360 (niedrigerer G′) für feine Fältchen/leichte Defekte und YYS-720 (höherer G′) für tiefere Falten/Hautdeformationen. Dies bestätigt die Entwicklung und klinische Prüfung von Produkten mit unterschiedlichen Vernetzungsdichten und damit unterschiedlicher Abbauresistenz.

- Im Juni 2021 schlossen ViiV Healthcare und Halozyme eine globale Kooperations- und Lizenzvereinbarung für die ENHANZE-Technologie, um die Entwicklung ultralangwirksamer Medikamente gegen HIV zu ermöglichen. Auch hier geht es eher um die Verabreichung von Medikamenten als um die Einführung ästhetischer Füllstoffe, aber auch um die Anwendung vernetzter/enzymresistenter Hyaluronidase.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.