Global Immunoassay Gamma Counters Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.40 Billion

USD

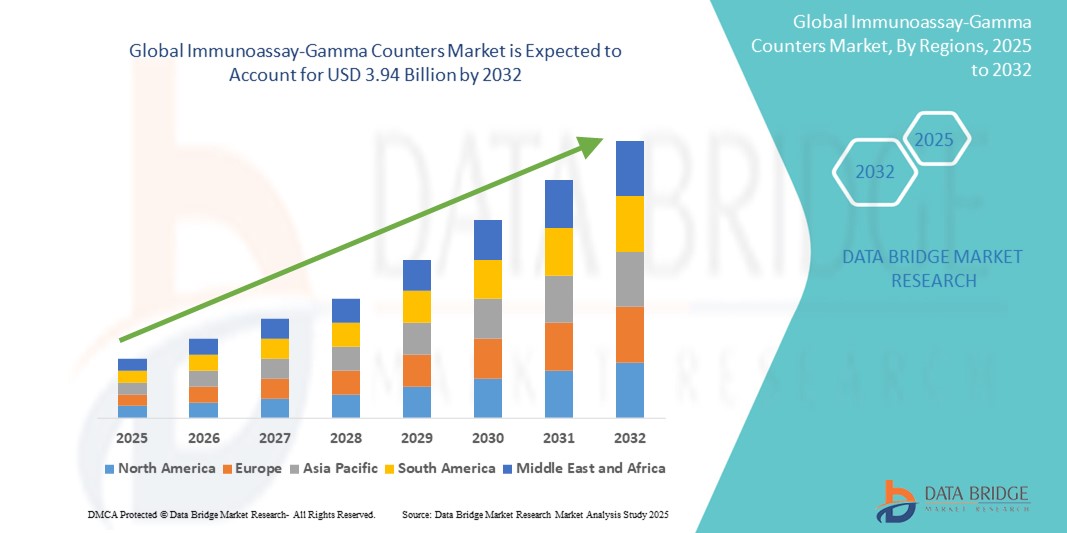

3.94 Billion

2024

2032

USD

2.40 Billion

USD

3.94 Billion

2024

2032

| 2025 –2032 | |

| USD 2.40 Billion | |

| USD 3.94 Billion | |

| % | |

|

Globale Marktsegmentierung für Immunoassay-Gamma-Zähler nach Produkttyp (automatisch und manuell/halbautomatisch), Well (Multi-Well und Single-Well), Anwendung (Radioimmunoassays, nuklearmedizinische Assays und andere), Krankheitszustand (Krebs-Biomarker, Infektionskrankheiten, therapeutische Arzneimittelüberwachung, endokrine Hormone, Allergien, Neugeborenen-Screening, Herzmarker, Autoimmunerkrankungen und andere), Kaufmodus (Direktkauf und Mietkauf), Endbenutzer (Labor, Krankenhäuser, Forschungs- und akademische Institute, Pharma- und Biotechnologieunternehmen, Blutbanken und andere), Vertriebskanal (Direktausschreibung und Drittanbieter) – Branchentrends und Prognose bis 2032

Immunoassay-Gammazähler Marktgröße

- Der globale Markt für Immunoassay-Gammazähler wird im Jahr 2024 auf 2,40 Milliarden US-Dollar geschätzt und soll bis 2032 3,94 Milliarden US-Dollar erreichen , bei einer CAGR von 6,40 % im Prognosezeitraum.

- Das Marktwachstum wird weitgehend durch die zunehmende Verbreitung chronischer Krankheiten und die zunehmende Anwendung von Radioimmunoassay- Techniken in der klinischen Diagnostik und in Forschungslabors vorangetrieben.

- Darüber hinaus macht die steigende Nachfrage nach hochempfindlichen, präzisen und automatisierten Diagnoseinstrumenten Immunoassay-Gammazähler zu einem wichtigen Bestandteil der Nuklearmedizin und endokrinologischen Diagnostik. Diese kombinierten Faktoren treiben die weltweite Verbreitung von Gammazählern voran und beschleunigen das Gesamtwachstum der Branche erheblich.

Marktanalyse für Immunoassay-Gammazähler

- Immunoassay-Gammazähler sind für die Erkennung und Quantifizierung von Radioisotopen in biologischen Proben unerlässlich und gewinnen aufgrund ihrer Präzision, Empfindlichkeit und Automatisierungsmöglichkeiten zunehmend an Bedeutung in der klinischen Diagnostik, der pharmazeutischen Forschung und der Endokrinologie.

- Die steigende Nachfrage nach Immunoassay-Gammazählern ist vor allem auf die zunehmende Verbreitung chronischer Krankheiten, den zunehmenden Einsatz von Radioimmunoassays bei der Erkennung von Hormonen und Krebsmarkern sowie auf Fortschritte in der nuklearmedizinischen Technologie zurückzuführen.

- Nordamerika dominierte den Markt für Immunoassay-Gammazähler mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur, hohe Forschungsfinanzierung und eine starke Präsenz wichtiger Hersteller zurückzuführen ist. Die USA verzeichneten eine signifikante Akzeptanz in akademischen und diagnostischen Laboren, angetrieben durch steigende Investitionen in die Biowissenschaften.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund der Ausweitung der Gesundheitssysteme, des steigenden Bewusstseins für Diagnostik und der gestiegenen Investitionen in die Laborinfrastruktur die am schnellsten wachsende Region im Markt für Immunoassay-Gammazähler sein.

- Das Segment der automatisierten Gammazähler dominierte den Markt mit einem Marktanteil von 46,1 % im Jahr 2024 aufgrund ihrer Zeiteffizienz, der Reduzierung menschlicher Fehler und des verbesserten Durchsatzes in klinischen und Forschungsumgebungen

Berichtsumfang und Marktsegmentierung für Immunoassay-Gammazähler

|

Eigenschaften |

Wichtige Markteinblicke zu Immunoassay-Gamma-Zählern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Immunoassay-Gammazähler

„Automatisierung und digitaler Fortschritt steigern die Effizienz“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Immunoassay-Gammazähler ist die schnelle Integration von Automatisierungs- und Digitaltechnologien, die darauf abzielen, die Effizienz, Genauigkeit und den Durchsatz der Arbeitsabläufe in klinischen und Forschungslaboren zu verbessern.

- Beispielsweise bieten fortschrittliche Systeme wie die Hidex AMG- und PerkinElmer Wizard2-Serie automatisierte Probenverarbeitung, Touchscreen-Schnittstellen und Konnektivität mit Laborinformationssystemen (LIS), was einen nahtlosen Datentransfer und einen effizienten Laborbetrieb ermöglicht.

- Die Automatisierung ermöglicht Hochdurchsatztests und minimiert menschliche Fehler. Die integrierte Software bietet Echtzeit-Datenanalyse, anpassbare Protokolle und umfassende Ergebnisberichte. Diese Funktionen sind besonders nützlich für Hormontests, onkologische Diagnostik und pharmazeutische Anwendungen.

- Die Digitalisierung von Gammazählern verbessert zudem die Einhaltung gesetzlicher Vorschriften, indem sie die elektronische Aufzeichnung und sichere Datenspeicherung unterstützt. Die Lösungen von Beckman Coulter beispielsweise gewährleisten die Einhaltung von 21 CFR Part 11 und verbessern die Prüfprotokolle für den klinischen Einsatz.

- Darüber hinaus machen kompakte und benutzerfreundliche Designs Gammazähler für kleinere Labore zugänglicher, ohne Kompromisse bei der Leistung einzugehen. Hersteller legen Wert auf einfache Installation, minimalen Wartungsaufwand und intuitive Bedienung, um der wachsenden Nachfrage gerecht zu werden.

- Dieser Trend zu automatisierten, digital verbesserten und präzisionsgesteuerten Gammazählern definiert die Effizienz und Zuverlässigkeit von Laboren neu und führt zu einer zunehmenden Akzeptanz in Diagnosezentren, Forschungseinrichtungen und Krankenhauslaboren.

Marktdynamik für Immunoassay-Gammazähler

Treiber

„Steigender Bedarf an Diagnoseverfahren und Belastung durch chronische Krankheiten“

- Die zunehmende globale Belastung durch chronische Krankheiten wie Krebs, Schilddrüsenerkrankungen und Infektionskrankheiten ist ein wichtiger Grund für die zunehmende Einführung von Immunoassay-Gammazählern

- So bleiben Radioimmunoassays beispielsweise ein Goldstandard für die Erkennung spezifischer Biomarker und Hormone, und die Nachfrage nach präzisen, empfindlichen und durchsatzstarken Werkzeugen hat Gammazähler in endokrinologischen und onkologischen Laboren unverzichtbar gemacht.

- Da Gesundheitsdienstleister Wert auf eine frühzeitige Diagnose und eine effektive Krankheitsüberwachung legen, bieten Gammazähler eine unübertroffene Genauigkeit bei der Quantifizierung radioaktiver Tracer und ermöglichen so zeitnahe klinische Entscheidungen

- Darüber hinaus stärken zunehmende Investitionen in die nuklearmedizinische Infrastruktur, insbesondere in Industrieländern, die Rolle von Immunoassay-Gammazählern in der fortgeschrittenen Diagnostik. Diese Systeme unterstützen ein breites Anwendungsspektrum, darunter Tumormarkertests, Stoffwechselstudien und Pharmakokinetik.

- Die zunehmende Bedeutung personalisierter Medizin und fortschrittlicher Laborautomatisierung treibt auch die Nachfrage nach automatisierten Gammazählern an, insbesondere in forschungsorientierten Gesundheitssystemen und akademischen medizinischen Zentren.

- Der Trend zur Integration von Gammazählern in KI-gestützte Laborsysteme und digitale Diagnostik beschleunigt ihre Verbreitung weiter und macht sie für eine umfassende Labordiagnostik unverzichtbar.

Einschränkung/Herausforderung

„Vorschriften und Kostenbeschränkungen für den Umgang mit Radioisotopen“

- Strenge gesetzliche Anforderungen an die Verwendung, den Transport und die Entsorgung radioaktiver Stoffe stellen eine große Herausforderung für die breitere Einführung von Immunoassay-Gammazählern dar.

- So erfordert beispielsweise die Einhaltung der Richtlinien der Internationalen Atomenergie-Organisation (IAEA) und der nationalen Atomaufsichtsbehörden erhebliche Investitionen in Infrastruktur, Sicherheitsschulungen und Strahlenschutzprotokolle.

- Diese regulatorischen Komplexitäten können die Beschaffung und Umsetzung verzögern, insbesondere in Ländern mit niedrigem und mittlerem Einkommen und begrenzten nuklearmedizinischen Kapazitäten.

- Darüber hinaus können die hohen Kosten für moderne automatisierte Gammazähler sowie die Kosten für Wartung und Isotopenversorgung ein Hindernis für kleine Diagnoselabore und Institutionen darstellen, die unter Budgetbeschränkungen arbeiten.

- Obwohl kostengünstige und kompakte Modelle auf den Markt kommen, bleibt die Erschwinglichkeit in ressourcenarmen Umgebungen ein Problem. Darüber hinaus kann der Mangel an geschultem Personal für den Umgang mit Radioisotopen und die Wartung der Geräte die Einführung zusätzlich einschränken.

- Um diese Herausforderungen zu bewältigen, bedarf es koordinierter Anstrengungen von Herstellern, Gesundheitspolitikern und Ausbildungseinrichtungen, um die Einhaltung gesetzlicher Vorschriften, Kostenoptimierung und eine verbesserte Zugänglichkeit für den weltweiten Diagnosebedarf sicherzustellen.

Marktumfang für Immunoassay-Gammazähler

Der Markt ist nach Produkttyp, Brunnentyp, Anwendung, Krankheitszustand, Kaufmodus, Endbenutzer und Vertriebskanal segmentiert.

- Produkttyp

Der Markt für Immunoassay-Gammazähler ist nach Produkttyp in automatisierte und manuelle/halbautomatische Systeme unterteilt. Das automatisierte Segment dominierte den Markt mit dem größten Umsatzanteil von 46,1 % im Jahr 2024, angetrieben durch die steigende Nachfrage nach zuverlässigen und benutzerfreundlichen Systemen mit hohem Durchsatz in diagnostischen Laboren. Automatisierte Gammazähler reduzieren menschliche Fehler, verbessern die Reproduzierbarkeit und steigern die Laboreffizienz und sind damit ein unverzichtbares Werkzeug in Testumgebungen mit hohem Volumen.

Das Segment der manuellen/halbautomatischen Systeme dürfte zwischen 2025 und 2032 die höchste jährliche Wachstumsrate verzeichnen, was durch den anhaltenden Einsatz in akademischen Einrichtungen und Forschungseinrichtungen unterstützt wird. Diese Systeme bieten Flexibilität und Erschwinglichkeit, insbesondere in Umgebungen mit geringerem Testaufkommen oder spezifischen Testanforderungen.

- Nach Brunnentyp

Der Markt für Immunoassay-Gammazähler ist je nach Well-Typ in Multiwell- und Singlewell-Systeme unterteilt. Das Multiwell-Segment dominierte den Markt mit dem größten Marktanteil im Jahr 2024, da es mehrere Proben gleichzeitig verarbeiten und so die Effizienz in der klinischen Diagnostik und bei groß angelegten Tests verbessern kann. Multiwell-Systeme werden in Krankenhäusern und Laboren bevorzugt, wo hoher Durchsatz und zeitkritische Diagnostik unerlässlich sind.

Das Single-Well-Segment dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen, insbesondere in spezialisierten Forschungsumgebungen, in denen Präzision und individuelle Probenhandhabung im Vordergrund stehen. Aufgrund seiner Einfachheit und Genauigkeit eignet es sich für kleine Labore und Testszenarien mit geringem Volumen.

- Nach Anwendung

Der Markt für Immunoassay-Gammazähler ist nach Anwendung in Radioimmunoassays, nuklearmedizinische Assays und weitere segmentiert. Das Segment der Radioimmunoassays dominierte den Markt im Jahr 2024 aufgrund seiner weit verbreiteten Verwendung zum Nachweis von Hormonen, Krebsmarkern und anderen biologischen Analyten. Seine hohe Sensitivität und Spezifität machen ihn zum Goldstandard für viele klinische und Forschungsanwendungen.

Das Segment der nuklearmedizinischen Assays wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen, unterstützt durch die zunehmende Nutzung nuklearmedizinischer Bildgebungsverfahren und Radiopharmaka. Dieses Wachstum wird zusätzlich durch den verstärkten Fokus auf Präzisionsmedizin und gezielte Diagnostik in der Onkologie und Kardiologie vorangetrieben.

- Nach Krankheitszustand

Der Markt für Immunoassay-Gammazähler ist je nach Krankheitsbild in Krebsbiomarker, Infektionskrankheiten, therapeutische Arzneimittelüberwachung, endokrine Hormone, Allergien, Neugeborenenscreening, Herzmarker, Autoimmunerkrankungen und weitere Bereiche segmentiert. Das Segment Krebsbiomarker hatte 2024 den größten Umsatzanteil aufgrund der wachsenden Nachfrage nach Früherkennung, Überwachung der Behandlungswirksamkeit und der weltweit steigenden Krebsinzidenz.

Das Segment der endokrinen Hormone dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen, da Gamma-Zähler häufig zur Diagnose und Überwachung von Schilddrüsen-, Nebennieren- und anderen hormonell bedingten Erkrankungen eingesetzt werden. Auch die Bereiche Infektionskrankheiten und Neugeborenen-Screening dürften aufgrund des weltweit zunehmenden Fokus auf frühzeitige und präzise Diagnostik stark wachsen.

- Nach Kaufmodus

Der Markt für Immunoassay-Gammazähler wird nach Kaufart in Direktkauf und Mietkauf unterteilt. Das Direktkaufsegment dominierte den Markt im Jahr 2024, da Gesundheitseinrichtungen und Labore Wert auf langfristige Kosteneffizienz und vollständige Kontrolle über ihre Diagnosesysteme legen.

Das Mietkaufsegment dürfte im Prognosezeitraum das stärkste Wachstum verzeichnen, insbesondere bei Start-ups und akademischen Einrichtungen mit begrenzter Investitionskapazität. Dieses Modell ermöglicht einen besseren Zugang zu moderner Ausrüstung ohne die Belastung durch die vollen Eigentumskosten.

- Nach Endbenutzer

Der Markt für Immunoassay-Gammazähler ist nach Endverbrauchern segmentiert in Labore, Krankenhäuser, Forschungs- und Hochschulinstitute, Pharma- und Biotechnologieunternehmen, Blutbanken und weitere. Labore dominierten den Markt mit dem größten Anteil im Jahr 2024 aufgrund ihrer zentralen Rolle bei diagnostischen Tests und des hohen Testvolumens.

Krankenhäuser werden im Prognosezeitraum voraussichtlich das stärkste Wachstum verzeichnen, bedingt durch steigende Patientenzahlen und die zunehmende Nutzung interner Diagnosemöglichkeiten. Forschungs- und Hochschulinstitute sowie Pharmaunternehmen spielen ebenfalls eine wichtige Rolle, da sie sich kontinuierlich in der Biomarkerforschung und Arzneimittelentwicklung engagieren und dafür leistungsstarke Gammazähler benötigen.

- Nach Vertriebskanal

Der Markt für Immunoassay-Gammazähler ist nach Vertriebskanälen in Direktausschreibungen und Drittanbieter segmentiert. Das Direktausschreibungssegment erzielte 2024 den größten Umsatzanteil, angetrieben durch Großbestellungen von Krankenhäusern, staatlichen Institutionen und Diagnostikketten, die wettbewerbsfähige Preise, Servicevereinbarungen und die Einhaltung gesetzlicher Vorschriften anstreben.

Das Segment der Drittanbieter dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, insbesondere in den Schwellenmärkten, wo lokale Distributoren kleinen und mittelgroßen Gesundheitsdienstleistern Zugang, Schulungen und Kundendienst bieten.

Immunoassay-Gamma-Zähler Marktregionale Analyse

- Nordamerika dominierte den Markt für Immunoassay-Gammazähler mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf die fortschrittliche Gesundheitsinfrastruktur, hohe Forschungsfinanzierung und eine starke Präsenz wichtiger Hersteller zurückzuführen ist.

- Die Gesundheitsdienstleister und Forschungseinrichtungen der Region schätzen die Genauigkeit, Automatisierung und Datenintegrationsmöglichkeiten moderner Gammazähler sehr, insbesondere für die radioimmunoassay-basierte Untersuchung von Hormonen, Krebsbiomarkern und Infektionskrankheiten.

- Diese starke Marktpräsenz wird durch die Verfügbarkeit qualifizierter Fachkräfte, die laufende Finanzierung der biomedizinischen Forschung und strenge regulatorische Standards, die den Einsatz fortschrittlicher Diagnosegeräte in Krankenhäusern, Laboren und akademischen Einrichtungen fördern, weiter unterstützt.

Markteinblick in Immunoassay-Gammazähler in den USA

Der US-Markt für Immunoassay-Gammazähler erzielte 2024 mit 75,6 % den größten Umsatzanteil in Nordamerika. Dies ist auf fortschrittliche Gesundheitssysteme, hohe Diagnostikvolumina und eine verstärkte Finanzierung der klinischen Forschung zurückzuführen. Die zunehmende Nutzung von Radioimmunoassays für Hormonanalysen, die Erkennung von Krebsmarkern und die Überwachung therapeutischer Arzneimittel treibt die Nachfrage nach automatisierten Gammazählern an. Darüber hinaus unterstützen die starke Präsenz führender Hersteller von Diagnosegeräten sowie der Fokus auf Laborautomatisierung und die Einhaltung regulatorischer Standards das Marktwachstum.

Markteinblick für Immunoassay-Gammazähler in Europa

Der europäische Markt für Immunoassay-Gammazähler wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies ist auf eine starke Gesundheitsinfrastruktur, die alternde Bevölkerung und die steigende Prävalenz chronischer Krankheiten zurückzuführen. Europäische Länder setzen zunehmend fortschrittliche Diagnoseinstrumente wie Gammazähler in Krankenhäusern und akademischen Einrichtungen ein, um eine frühzeitige Krankheitserkennung und verbesserte Patientenergebnisse zu gewährleisten. Der Schwerpunkt der Region auf Qualitätssicherung, Laborstandardisierung und die Umsetzung EU-weiter Diagnosevorschriften stärkt die Marktexpansion in Anwendungsgebieten wie Endokrinologie, Onkologie und Infektionskrankheitsdiagnostik weiter.

Markteinblick in Immunoassay-Gamma-Zähler in Großbritannien

Der britische Markt für Immunoassay-Gammazähler wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch ein gut etabliertes öffentliches Gesundheitssystem und eine starke akademische Forschungslandschaft. Der zunehmende Fokus auf biomarkerbasierte Diagnostik und Hormonanalyse sowie staatliche Investitionen in Biowissenschaften und personalisierte Medizin tragen zur Verbreitung von Gammazählern sowohl im klinischen als auch im Forschungsbereich bei. Darüber hinaus wird erwartet, dass die Umstellung auf automatisierte Laborlösungen zur Verbesserung der Effizienz und Reduzierung menschlicher Fehler die Marktnachfrage weiter ankurbelt.

Markteinblick für Immunoassay-Gammazähler in Deutschland

Der deutsche Markt für Immunoassay-Gammazähler wird im Prognosezeitraum voraussichtlich mit einer beträchtlichen jährlichen Wachstumsrate wachsen, angetrieben durch starke diagnostische Kapazitäten, hohe Forschungsintensität und die steigende Nachfrage nach nuklearmedizinischen Anwendungen. Deutschlands Schwerpunkt auf Innovation, Präzisionsdiagnostik und Digitalisierung des Gesundheitswesens unterstützt den Einsatz fortschrittlicher Gammazähler in medizinischen Zentren und Forschungseinrichtungen. Die führende Rolle Deutschlands im Bereich der Gesundheitstechnologien sowie die zunehmende Anzahl von Tests auf Krebs und Stoffwechselerkrankungen bereichern das Marktumfeld weiter.

Markteinblick für Immunoassay-Gammazähler im asiatisch-pazifischen Raum

Der Markt für Immunoassay-Gammazähler im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 25 % wachsen. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, wachsende Patientenzahlen und die steigende Nachfrage nach fortschrittlicher Diagnostik in Ländern wie China, Japan und Indien zurückzuführen. Die zunehmende Verbreitung chronischer Krankheiten und die zunehmenden staatlichen Initiativen zur Förderung der Diagnostik sind wichtige Wachstumstreiber. Darüber hinaus machen lokale Fertigungskapazitäten und die Verfügbarkeit kostengünstiger Gammazähler diese Systeme für ein breiteres Spektrum an Gesundheitsdienstleistern in der Region zugänglicher.

Markteinblick für Immunoassay-Gammazähler in Japan

Der japanische Markt für Immunoassay-Gammazähler gewinnt aufgrund der fortschrittlichen Medizintechniklandschaft, der alternden Bevölkerung und des starken Fokus auf die Früherkennung von Krankheiten an Dynamik. Japanische Labore und Krankenhäuser setzen aufgrund ihrer Genauigkeit, Effizienz und Kompatibilität mit integrierten diagnostischen Arbeitsabläufen zunehmend auf automatisierte Gammazähler. Der proaktive Ansatz des Landes in der personalisierten Medizin und die Investitionen in die Biomarkerforschung und Nuklearmedizin dürften maßgeblich zum Marktwachstum beitragen.

Markteinblick für Immunoassay-Gammazähler in Indien

Der indische Markt für Immunoassay-Gammazähler erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf steigende Investitionen im Gesundheitswesen, den Ausbau der diagnostischen Infrastruktur und das zunehmende Bewusstsein für Präzisionsdiagnostik zurückzuführen. Die zunehmende Belastung durch endokrine und infektiöse Erkrankungen sowie staatliche Initiativen zur Modernisierung der Gesundheitseinrichtungen fördern die Einführung von Gammazählern. Darüber hinaus beschleunigen die inländische Produktion, die wachsende Zahl klinischer Labore und der Trend zu kostengünstigen Gesundheitslösungen das Marktwachstum im Land.

Marktanteil von Immunoassay-Gamma-Zählern

Die Branche der Immunoassay-Gammazähler wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- PerkinElmer (USA)

- Hidex Oy (Finnland)

- Capintec, Inc. (USA)

- Berthold Technologies GmbH & Co. KG (Deutschland)

- LabLogic Systems Ltd. (Großbritannien)

- Beckman Coulter, Inc. (USA)

- Stratec SE (Deutschland)

- ORTEC (AMETEK Inc.) (USA)

- ZECOTEK Photonics Inc. (Kanada)

- Comecer SpA (Italien)

- Mirion Technologies, Inc. (USA)

- Ludlum Measurements, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Tochtergesellschaft von Mirion Technologies (USA)

- Kromek Group plc (Großbritannien)

- Scintacor Ltd. (Großbritannien)

- EuroProbe Ltd. (Großbritannien)

- Mediso Ltd. (Ungarn)

- Shanghai Hualian Pharmaceutical Machinery Co., Ltd. (China)

- Elysia-raytest GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Immunoassay-Gammazähler?

- Im April 2023 stellte Hidex Oy, ein finnischer Hersteller von Laborinstrumenten, eine aktualisierte Version seines automatisierten Gammazählers vor, die über verbesserte Softwareintegration und Multidetektor-Konfigurationen verfügt. Das für Hochdurchsatzumgebungen konzipierte System bietet verbesserte Testflexibilität und Datengenauigkeit. Dies stärkt Hidex' Position als führender Innovator im Bereich radioaktivitätsbasierter Diagnoseinstrumente und unterstützt Labore bei der Umsetzung optimierter und effizienter Diagnoseabläufe.

- Im März 2023 brachte PerkinElmer Inc. ein Gamma-Zählersystem der nächsten Generation auf den Markt, das speziell für die fortgeschrittene klinische Diagnostik und die biowissenschaftliche Forschung entwickelt wurde. Diese neu entwickelte Plattform ermöglicht eine schnellere Probenverarbeitung, reduzierte Hintergrundstörungen und eine breitere Kompatibilität mit radioisotopenbasierten Assays. Die Veröffentlichung unterstreicht PerkinElmers strategisches Engagement für die Entwicklung präziser Diagnoseinstrumente, die der wachsenden Nachfrage nach präziser Biomarker-Erkennung in globalen Gesundheitssystemen gerecht werden.

- Im März 2023 kündigte Beckman Coulter Life Sciences die Expansion seiner Gamma-Zähllösungen in Schwellenmärkte durch lokale Partnerschaften in Südostasien und Lateinamerika an. Ziel dieser Maßnahme ist es, den Zugang zu leistungsstarken Gamma-Zählern in unterversorgten Regionen zu verbessern, indem erschwingliche, kompakte Modelle sowie lokaler Support und Schulungen angeboten werden. Die Initiative unterstreicht den Fokus des Unternehmens auf globale Gesundheitsgerechtigkeit und den Ausbau der Infrastruktur für diagnostische Tests.

- Im Februar 2023 gab Capintec, Inc., ein führender Anbieter nuklearmedizinischer Instrumente, eine Zusammenarbeit mit mehreren US-amerikanischen Gesundheitseinrichtungen bekannt, um seine neuesten Gamma-Zählersysteme in der nuklearen Endokrinologie einzusetzen. Die Partnerschaft konzentriert sich auf die Verbesserung der Arbeitsabläufe und der diagnostischen Genauigkeit in der Hormonanalyse. Dies unterstreicht Capintecs Bemühungen, seine Systeme in die klinische Praxis zu integrieren und das Krankheitsmanagement durch Radioimmunoassay-Technologie zu unterstützen.

- Im Januar 2023 brachte LabLogic Systems Ltd. eine neue Version seines Wizard3-Gammazählers auf den Markt. Diese zeichnet sich durch verbesserte Benutzeroberfläche, Kompatibilität mit Cloud-Datenspeichern und automatisierte Qualitätskontrollroutinen aus. Das auf einer großen europäischen Fachmesse für Biowissenschaften vorgestellte Produkt soll die Datensicherheit und den Fernzugriff für Laborteams verbessern und trägt damit der steigenden Nachfrage nach digitalisierten und konformen Diagnosetechnologien in der akademischen und klinischen Forschung Rechnung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.