Global Karyotyping Market

Marktgröße in Milliarden USD

CAGR :

%

USD

350.92 Million

USD

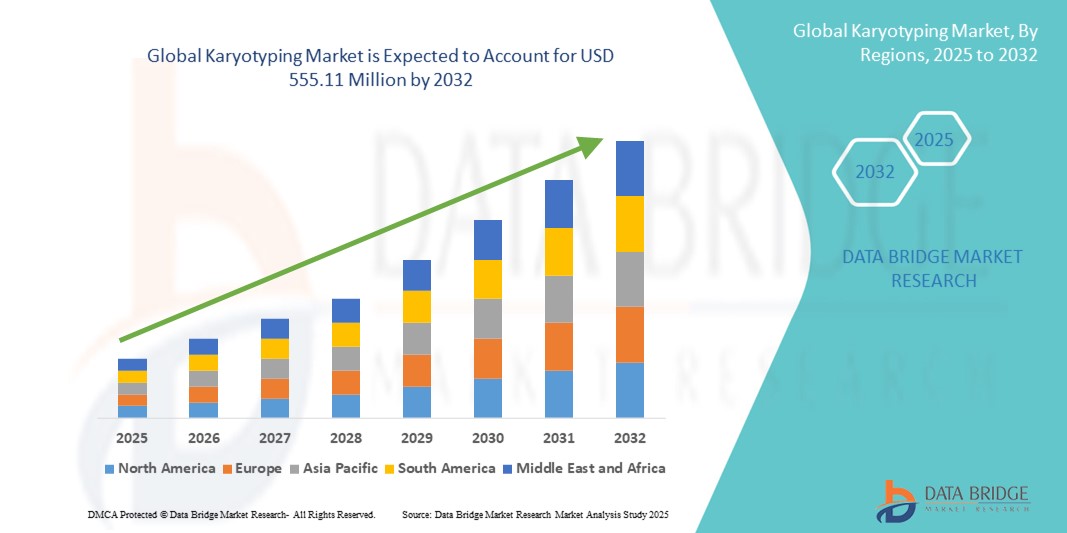

555.11 Million

2024

2032

USD

350.92 Million

USD

555.11 Million

2024

2032

| 2025 –2032 | |

| USD 350.92 Million | |

| USD 555.11 Million | |

| % | |

|

Globale Marktsegmentierung für Karyotypisierung nach Produkt (Instrumente, Software und Dienstleistungen sowie Verbrauchsmaterialien und Zubehör), Typ (Spektrale Karyotypisierung und Virtuelle Karyotypisierung), Anwendung (Diagnose, personalisierte Medizin, Forschung und andere), Endbenutzer (Klinische und Forschungslabore, Krankenhäuser, Pathologielabore, Pharma- und Biotechnologieunternehmen, akademische Forschungsinstitute und andere), Vertriebskanal (Direktausschreibung, Einzelhandel und andere) – Branchentrends und Prognose bis 2032

Karyotypisierung Marktgröße

- Der globale Markt für Karyotypisierung wurde im Jahr 2024 auf 350,92 Millionen US-Dollar geschätzt und soll bis 2032 555,11 Millionen US-Dollar erreichen , bei einer CAGR von 5,9 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung genetischer Störungen und die steigende Nachfrage nach pränataler und Krebsdiagnostik vorangetrieben, was zu einer stärkeren Nutzung fortschrittlicher Chromosomenanalysetechniken führt.

- Darüber hinaus etablieren technologische Fortschritte wie die Integration von KI und maschinellem Lernen in die Karyotypisierung sowie das zunehmende Bewusstsein für nicht-invasive pränatale Tests die Karyotypisierung als wichtiges Instrument der modernen genetischen Diagnostik. Diese konvergierenden Faktoren beschleunigen die Verbreitung von Karyotypisierungslösungen und fördern damit das Wachstum der Branche erheblich.

Karyotypisierung Marktanalyse

- Die Karyotypisierung, die Labortechnik zur Untersuchung von Chromosomen auf Anomalien, ist in der modernen genetischen Diagnostik sowohl im klinischen als auch im Forschungsbereich zunehmend von Bedeutung, da sie strukturelle und numerische Chromosomenvariationen erkennen kann, die mit verschiedenen genetischen Störungen und Krebserkrankungen in Zusammenhang stehen.

- Die steigende Nachfrage nach Karyotypisierung wird vor allem durch die zunehmende Verbreitung genetischer Erkrankungen, die zunehmende Verbreitung personalisierter Medizin und die zunehmende Betonung der Früherkennung von Krankheiten, insbesondere in der pränatalen und onkologischen Diagnostik, angeheizt.

- Nordamerika dominierte den Karyotypisierungsmarkt mit dem größten Umsatzanteil von 35,5 % im Jahr 2024. Der Markt zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Akzeptanz genetischer Testtechnologien und eine erhebliche Finanzierung der genetischen Forschung aus. Die USA verzeichneten ein deutliches Wachstum bei Karyotypisierungsdienstleistungen, insbesondere in der Pränatal- und Krebsdiagnostik. Dies wurde durch Innovationen sowohl etablierter Technologieunternehmen als auch von Startups vorangetrieben, die sich auf KI- und Machine-Learning-Anwendungen in der genetischen Analyse konzentrierten.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region im Karyotypisierungsmarkt sein, was auf steigende Investitionen im Gesundheitswesen, die zunehmende Verbreitung genetischer Erkrankungen und das wachsende Bewusstsein für fortschrittliche Diagnosetechniken zurückzuführen ist.

- Verbrauchsmaterialien und Zubehör dominierten den Karyotypisierungsmarkt mit einem Marktanteil von 45,5 % im Jahr 2024, bedingt durch ihre wesentliche Rolle bei routinemäßigen Karyotypisierungsverfahren und die steigende Nachfrage nach hochwertigen Reagenzien und Kits für genetische Tests.

Berichtsumfang und Karyotypisierung-Marktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke zur Karyotypisierung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Karyotypisierungsmarkttrends

Fortschritte in KI und Automatisierung für eine verbesserte Chromosomenanalyse

- Ein bedeutender und zunehmender Trend auf dem globalen Karyotypisierungsmarkt ist die Integration von künstlicher Intelligenz (KI) und Automatisierungstechnologien zur Verbesserung der Genauigkeit und Effizienz der Chromosomenanalyse. Diese Technologiefusion verbessert die Diagnosemöglichkeiten erheblich und verkürzt die Durchlaufzeiten

- Beispielsweise haben KI-gestützte Modelle wie Topological Vision Transformers (TopViTs) eine Genauigkeit von über 99 % bei der Erkennung von Chromosomenaberrationen gezeigt, selbst in Lernszenarien mit wenigen Versuchen. Diese Fortschritte ermöglichen eine qualitativ hochwertige Identifizierung struktureller und numerischer Chromosomenvariationen, die mit verschiedenen genetischen Störungen und Krebserkrankungen assoziiert sind.

- Die Automatisierung von Karyotypisierungsprozessen ermöglicht schnellere und reproduzierbarere Ergebnisse, erleichtert groß angelegte Screenings und reduziert menschliche Fehler. Dieser Trend zu intelligenteren, intuitiveren und vernetzteren Diagnosesystemen verändert die Erwartungen an die genetische Diagnostik grundlegend.

- Daher entwickeln Unternehmen KI-gestützte Karyotypisierungslösungen mit Funktionen wie automatisierter Chromosomenanalyse, Integration in elektronische Gesundheitsakten (EHR) und Entscheidungsunterstützungssystemen, um Arbeitsabläufe zu optimieren und die diagnostische Genauigkeit zu verbessern.

- Die Nachfrage nach Karyotypisierungsdiensten, die eine nahtlose Integration von KI und Automatisierung bieten, wächst sowohl im klinischen als auch im Forschungsbereich rasant, da Gesundheitsdienstleister zunehmend Wert auf Effizienz und umfassende Diagnosemöglichkeiten legen.

Karyotypisierung Marktdynamik

Treiber

Steigende Nachfrage nach genetischen Tests in der Pränatal- und Krebsdiagnostik

- Die zunehmende Verbreitung genetischer Erkrankungen und Krebserkrankungen sowie die zunehmende Bedeutung der Früherkennung von Krankheiten sind ein wesentlicher Treiber für die gestiegene Nachfrage nach Karyotypisierungsdienstleistungen.

- So haben beispielsweise Krankenhäuser und genetische Testlabore im Jahr 2024 ihre Karyotypisierungsprogramme erweitert, um die Ergebnisse pränataler Screenings zu verbessern, insbesondere bei Chromosomenanomalien wie dem Down-Syndrom und dem Turner-Syndrom.

- Da sich Gesundheitsdienstleister der Vorteile genetischer Tests immer mehr bewusst werden, bietet die Karyotypisierung erweiterte Funktionen wie Chromosomenanalyse, Erkennung struktureller Variationen und Identifizierung numerischer Variationen und stellt damit eine überzeugende Verbesserung gegenüber herkömmlichen Diagnosemethoden dar.

- Darüber hinaus machen die wachsende Popularität der personalisierten Medizin und der Wunsch nach einer genauen und frühzeitigen Diagnose die Karyotypisierung zu einem integralen Bestandteil dieser Systeme und bieten detaillierte Einblicke in die genetische Gesundheit

- Der Komfort einer umfassenden Chromosomenanalyse, die frühzeitige Erkennung genetischer Störungen und die Möglichkeit, fundierte Behandlungsentscheidungen zu treffen, sind Schlüsselfaktoren für die Einführung von Karyotypisierungsdiensten sowohl im klinischen als auch im Forschungsbereich.

Einschränkung/Herausforderung

Hohe Kosten und eingeschränkte Zugänglichkeit in Schwellenländern

- Die im Vergleich zu herkömmlichen Diagnosemethoden relativ hohen Kosten von Karyotypisierungsdiensten stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in Schwellenländern mit begrenzten Gesundheitsbudgets.

- So haben beispielsweise mehrere Kliniken in Entwicklungsländern die Einführung einer fortgeschrittenen Karyotypisierung aufgrund der Infrastrukturkosten und des Bedarfs an ausgebildeten Fachkräften verzögert.

- Die Lösung dieser Kostenprobleme durch die Entwicklung erschwinglicher Karyotypisierungslösungen und das Angebot skalierbarer Testoptionen ist entscheidend für die Ausweitung des Zugangs zur genetischen Diagnostik in unterversorgten Regionen.

- Darüber hinaus erfordert die Komplexität der Karyotypisierungsverfahren eine spezielle Ausbildung und Fachkompetenz, die möglicherweise nicht in allen Gesundheitseinrichtungen ohne weiteres verfügbar ist, was die Zugänglichkeit weiter einschränkt

- Die Bewältigung dieser Herausforderungen durch kostengünstige Lösungen, Schulungsprogramme und Infrastrukturentwicklung wird für nachhaltiges Wachstum und einen gleichberechtigten Zugang zu Karyotypisierungsdiensten von entscheidender Bedeutung sein.

Karyotypisierung Marktumfang

Der Markt ist nach Produkt, Typ, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der Karyotypisierungsmarkt ist produktbezogen in Instrumente, Software & Dienstleistungen sowie Verbrauchsmaterialien & Zubehör unterteilt. Das Segment Verbrauchsmaterialien & Zubehör dominierte den Markt mit dem größten Umsatzanteil von 45,5 % im Jahr 2024, bedingt durch die wesentliche Rolle von Reagenzien, Färbekits und Objektträgern bei routinemäßigen Karyotypisierungsverfahren. Labore und Diagnosezentren legen Wert auf hochwertige Verbrauchsmaterialien, um eine genaue Chromosomenanalyse zu gewährleisten, insbesondere in der Pränatal- und Krebsdiagnostik. Die konstante Nachfrage nach Verbrauchsmaterialien wird durch die wiederkehrende Verwendung bei Tests verstärkt, was dieses Segment zu einem stabilen Umsatzbringer macht. Verbrauchsmaterialien profitieren zudem von der zunehmenden Automatisierung der Karyotypisierungsabläufe, die standardisierte Kits für konsistente Ergebnisse erfordert. Darüber hinaus unterstützt die wachsende Zahl von Forschungs- und klinischen Laboren weltweit eine starke Nachfrage nach Verbrauchsmaterialien und Zubehör. Die Verfügbarkeit gebrauchsfertiger Kits und die verbesserte Genauigkeit der Reagenzien fördern die Akzeptanz im klinischen und akademischen Umfeld zusätzlich.

Das Segment Software & Services wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Nutzung von KI-gestützter Analyse, digitaler Bildgebung und automatisierten Chromosomeninterpretationstools. Softwarelösungen helfen Laboren, Arbeitsabläufe zu optimieren, die Genauigkeit zu verbessern und manuelle Fehler bei der Karyotypanalyse zu reduzieren. Dienstleistungen wie ausgelagerte Chromosomenanalyse und Beratung gewinnen in Forschungsinstituten und Krankenhäusern mit begrenzter interner Expertise an Bedeutung. Cloudbasierte Lösungen ermöglichen Fernanalyse, Zusammenarbeit und die Integration mit elektronischen Patientenakten und erweitern so die Marktreichweite. Der zunehmende Fokus auf personalisierte Medizin und genetische Diagnostik treibt die Nachfrage nach fortschrittlichen Software- und Servicelösungen. Erweiterte Softwarefunktionen wie Mustererkennung, Anomalieerkennung und Berichtsautomatisierung tragen zum schnellen Wachstum bei.

- Nach Typ

Der Karyotypisierungsmarkt ist nach Typ in spektrale Karyotypisierung und virtuelle Karyotypisierung segmentiert. Die spektrale Karyotypisierung dominierte den Markt im Jahr 2024 mit dem größten Anteil, da sie Chromosomenanomalien mithilfe mehrfarbiger Sonden detailliert visualisieren kann. Diese Art wird häufig in der Krebsdiagnostik und in Forschungslaboren zur Identifizierung struktureller Variationen und Translokationen eingesetzt. Die Robustheit, Präzision und Reproduzierbarkeit der spektralen Karyotypisierung machen sie zur bevorzugten Wahl in anspruchsvollen klinischen und Forschungsanwendungen. Labore verlassen sich auf die spektrale Karyotypisierung zur genauen Erkennung komplexer Chromosomenumlagerungen. Ihre etablierte Präsenz in klinischen Arbeitsabläufen und die Verfügbarkeit umfassender Kits und Protokolle untermauern ihre Dominanz. Laufende Forschung und Entwicklung sowie die Bekanntheit unter Zytogenetikern untermauern ihre führende Marktposition zusätzlich.

Die virtuelle Karyotypisierung wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung genomischer und bioinformatischer Hochdurchsatzverfahren. Sie ermöglicht In-silico-Analysen mit DNA-Microarrays und Next-Generation-Sequencing und reduziert so den Bedarf an arbeitsintensiver Mikroskopie. Die Technik ermöglicht die schnelle und kostengünstige Erkennung von Chromosomenungleichgewichten und ist daher für groß angelegte Screening-Programme attraktiv. Akademische und Forschungsinstitute bevorzugen die virtuelle Karyotypisierung für Studien, die eine genomweite Analyse erfordern. Die Integration mit KI- und Machine-Learning-Plattformen verbessert die prädiktive Analyse und fördert ihre Verbreitung. Die steigende Nachfrage nach nicht-invasiver und hochauflösender Diagnostik trägt zum beschleunigten Wachstum der virtuellen Karyotypisierung bei.

- Nach Anwendung

Der Karyotypisierungsmarkt ist nach Anwendung in die Bereiche Diagnostik, personalisierte Medizin, Forschung und weitere segmentiert. Die Diagnostik dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, getrieben von ihrer entscheidenden Rolle bei der Identifizierung von Chromosomenanomalien in der Pränataldiagnostik, Onkologie und bei Tests auf seltene genetische Erkrankungen. Diagnostische Anwendungen gewährleisten eine frühzeitige Erkennung und Intervention und verbessern so die Behandlungsergebnisse. Klinische Labore und Krankenhäuser verlassen sich auf die Karyotypisierung zur genauen Diagnose von Aneuploidie und strukturellen Chromosomendefekten. Die weltweit zunehmende Verbreitung genetischer Erkrankungen verstärkt die anhaltende Nachfrage nach diagnostischen Einrichtungen. Die Standardisierung von Protokollen und die Verfügbarkeit fortschrittlicher Diagnosekits stärken dieses Segment zusätzlich. Die Zusammenarbeit zwischen Krankenhäusern und spezialisierten Diagnoselaboren gewährleistet eine breite Zugänglichkeit von Karyotypisierungsdienstleistungen.

Die Forschung wird voraussichtlich zwischen 2025 und 2032 das schnellste Wachstum verzeichnen, angetrieben durch steigende Investitionen in Genomik, Krebsforschung und Initiativen zur personalisierten Medizin. Forschungsanwendungen nutzen die Karyotypisierung, um Krankheitsmechanismen zu verstehen, neue Ziele zu identifizieren und therapeutische Ansätze zu validieren. Die Integration von virtueller Karyotypisierung und KI-gestützten Tools beschleunigt die Forschungsproduktivität und Datenanalyse. Akademische und pharmazeutische Forschungsinstitute erweitern ihre zytogenetischen Kapazitäten, um genetische Variationen und chromosomale Instabilitäten zu erforschen. Finanzielle Unterstützung durch staatliche und private Stellen fördert neue Forschungsprojekte, die eine Karyotypisierung erfordern. Wachsende Kooperationen zwischen Biotech-Unternehmen und akademischen Zentren schaffen zusätzliche Nachfrage nach forschungsorientierten Karyotypisierungsdienstleistungen.

- Nach Endbenutzer

Auf der Grundlage des Endnutzers ist der Karyotypisierungsmarkt in klinische und Forschungslabore, Krankenhäuser, Pathologielabore, Pharma- und Biotechnologieunternehmen, akademische Forschungsinstitute und andere segmentiert. Klinische und Forschungslabore dominierten den Markt mit dem größten Anteil im Jahr 2024, was auf ihren Schwerpunkt auf Chromosomentests, pränatales Screening und onkologische Diagnostik zurückzuführen ist. Diese Labore sind mit modernsten Instrumenten, Verbrauchsmaterialien und Software ausgestattet, was Tests in großen Mengen und gleichbleibender Qualität ermöglicht. Die hohe Nachfrage von Krankenhäusern und Forschungsprojekten sichert die Marktführerschaft. Das Laborpersonal setzt sowohl auf spektrale als auch auf virtuelle Karyotypisierungstechniken, um den vielfältigen Diagnose- und Forschungsanforderungen gerecht zu werden. Die Präsenz qualifizierter Zytogenetiker und geschulter Mitarbeiter gewährleistet eine genaue Interpretation der Ergebnisse. Der kontinuierliche Ausbau der Labornetzwerke weltweit festigt die Dominanz dieses Endnutzersegments weiter.

Krankenhäuser werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung interner Gentests für pränatale, onkologische und personalisierte Medizinanwendungen. Krankenhäuser streben eine umfassende Versorgung an und reduzieren so die Notwendigkeit externer Karyotypisierungstests. Die Integration der Karyotypisierungsergebnisse in die Patientenakten unterstützt klinische Entscheidungen und personalisierte Behandlungspläne. Das steigende Bewusstsein der Ärzte für den Nutzen genetischer Tests treibt die Akzeptanz voran. Moderne Krankenhauslabore setzen zunehmend KI-gestützte Karyotypisierung ein, um die Bearbeitungszeit zu verkürzen. Der Ausbau der Krankenhausnetzwerke in Schwellenländern beschleunigt das Wachstum dieses Segments zusätzlich.

- Nach Vertriebskanal

Der Karyotypisierungsmarkt ist nach Vertriebskanälen in Direktausschreibungen, Einzelhandel und andere segmentiert. Direktausschreibungen dominierten den Markt mit dem größten Anteil im Jahr 2024, angetrieben durch institutionelle Beschaffungen von Krankenhäusern, staatlichen Laboren und großen Diagnosezentren. Großeinkäufe von Instrumenten, Verbrauchsmaterialien und Software über Ausschreibungen gewährleisten Kosteneffizienz und zuverlässige Versorgung. Direktausschreibungsvereinbarungen beinhalten oft langfristige Wartungs- und Schulungsleistungen, was die Akzeptanz fördert. Gesundheitseinrichtungen bevorzugen die Direktbeschaffung, um die Qualität und Authentizität von Karyotypisierungsprodukten sicherzustellen. Etablierte Anbieter pflegen enge Beziehungen zu Endverbrauchern, um wiederkehrende Verträge abzuschließen. Zentralisierte Beschaffungssysteme in großen Gesundheitseinrichtungen unterstützen die Dominanz dieses Kanals zusätzlich.

Der Einzelhandel wird voraussichtlich zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen. Dies wird durch die zunehmende Verfügbarkeit von Karyotypisierungskits und -instrumenten über Distributoren und E-Commerce-Plattformen für kleinere Labore und akademische Forschungsinstitute vorangetrieben. Einzelhandelskanäle bieten Flexibilität, schnellere Lieferung und Zugang zu einem breiteren Kundenstamm. Die steigende Nachfrage aus Schwellenländern, in denen direkte Ausschreibungen möglicherweise eingeschränkt sind, treibt das Einzelhandelswachstum an. Unternehmen erweitern ihre Vertriebsnetze, um lokale Labore und Institutionen zu beliefern. Die bequeme Online-Beschaffung, gebündelte Kits und kleinere Packungsgrößen fördern die Akzeptanz über Einzelhandelskanäle.

Regionale Analyse des Karyotypisierungsmarktes

- Nordamerika dominierte den Karyotypisierungsmarkt mit dem größten Umsatzanteil von 35,5 % im Jahr 2024 und zeichnete sich durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Akzeptanzraten genetischer Testtechnologien und erhebliche Mittel für die genetische Forschung aus.

- Gesundheitsdienstleister und Forschungseinrichtungen in der Region schätzen die Genauigkeit, Reproduzierbarkeit und umfassende Chromosomenanalyse, die Karyotypisierungslösungen für die pränatale, onkologische und genetische Störungsdiagnostik bieten.

- Diese weitverbreitete Akzeptanz wird durch das Vorhandensein gut etablierter klinischer und Forschungslabore, einer qualifizierten Belegschaft von Zytogenetikern sowie der Verfügbarkeit fortschrittlicher Instrumente und KI-gestützter Software weiter unterstützt, wodurch sich die Karyotypisierung als wichtiges Instrument in der modernen genetischen Diagnostik etabliert.

Einblicke in den US-Karyotypisierungsmarkt

Der US-amerikanische Karyotypisierungsmarkt erzielte 2024 mit 82 % den größten Umsatzanteil innerhalb Nordamerikas, angetrieben durch die fortschrittliche Gesundheitsinfrastruktur und die weit verbreitete Nutzung genetischer Testtechnologien. Klinische Labore und Krankenhäuser legen zunehmend Wert auf präzise Chromosomenanalysen für pränatale Screenings, onkologische Diagnostik und seltene genetische Erkrankungen. Die steigende Nachfrage nach KI-gestützten und automatisierten Karyotypisierungslösungen treibt das Marktwachstum weiter voran. Darüber hinaus trägt die Integration der Karyotypisierung in elektronische Patientenakten (EHR) und Initiativen zur personalisierten Medizin maßgeblich zum Marktwachstum bei. Die Präsenz qualifizierter Zytogenetiker, gut ausgestatteter Forschungseinrichtungen und die starke staatliche Unterstützung der genetischen Diagnostik stärken die Marktführerschaft der USA.

Einblicke in den europäischen Karyotypisierungsmarkt

Der europäische Karyotypisierungsmarkt wird im Prognosezeitraum voraussichtlich stark wachsen, vor allem aufgrund strengerer Gesundheitsvorschriften und der zunehmenden Bedeutung der Früherkennung von genetischen Erkrankungen und Krebs. Der Anstieg pränataler und onkologischer Tests sowie die Nachfrage nach Präzisionsmedizin fördern die Akzeptanz von Karyotypisierungslösungen. Europäische Forschungs- und Kliniklabore profitieren zudem von einer robusten Infrastruktur und technologischer Expertise. Das wachsende Bewusstsein von Ärzten und Patienten für die Vorteile fortschrittlicher Chromosomentests fördert die Akzeptanz zusätzlich. Die Region verzeichnet ein deutliches Wachstum bei Krankenhäusern, akademischen Forschungsinstituten und Biotechnologieunternehmen.

Einblicke in den britischen Karyotypisierungsmarkt

Der britische Karyotypisierungsmarkt wird im Prognosezeitraum voraussichtlich bemerkenswert wachsen, angetrieben durch den zunehmenden Fokus auf genetische Diagnostik, personalisierte Medizin und Früherkennung. Wachsende Bedenken hinsichtlich Erbkrankheiten und Krebsprävalenz motivieren Krankenhäuser und Labore, umfassende Chromosomenanalysen einzuführen. Die starke britische Gesundheitsinfrastruktur, fortschrittliche Forschungseinrichtungen und die Nutzung digitaler Lösungen fördern das Marktwachstum. Der Ausbau öffentlicher und privater Gentestinitiativen dürfte die Marktnachfrage weiter ankurbeln.

Einblicke in den Karyotypisierungsmarkt in Deutschland

Der deutsche Karyotypisierungsmarkt wird im Prognosezeitraum voraussichtlich stark wachsen, angetrieben durch das zunehmende Bewusstsein für genetische Erkrankungen und die Nachfrage nach technologisch fortschrittlichen Diagnoselösungen. Deutschlands gut ausgebaute Gesundheits- und Forschungsinfrastruktur sowie der Fokus auf Innovation und Qualität fördern die Einführung der Karyotypisierung in Klinik und Forschung. Krankenhäuser und Diagnoselabore integrieren zunehmend automatisierte und KI-gestützte Karyotypisierungstechnologien. Staatliche Unterstützung für genetische Forschung und Initiativen zur personalisierten Medizin fördert das Marktwachstum ebenfalls.

Einblicke in den Karyotypisierungsmarkt im asiatisch-pazifischen Raum

Der Markt für Karyotypisierung im asiatisch-pazifischen Raum dürfte im Prognosezeitraum am schnellsten wachsen. Dies ist auf steigende Investitionen im Gesundheitswesen, Urbanisierung und technologische Fortschritte in Ländern wie China, Japan und Indien zurückzuführen. Das wachsende Bewusstsein für genetische Erkrankungen und der Ausbau von Krankenhäusern und Diagnoselaboren sind wichtige Faktoren für die Akzeptanz. Die zunehmende Bedeutung von pränataler Früherkennung, Krebsdiagnostik und Forschungsanwendungen unterstützt das Marktwachstum. Darüber hinaus bauen die Schwellenländer der Region ihre Infrastruktur für Gentests aus, wodurch Karyotypisierungsdienste zugänglicher und erschwinglicher werden.

Einblicke in den japanischen Karyotypisierungsmarkt

Der japanische Karyotypisierungsmarkt gewinnt aufgrund des fortschrittlichen Gesundheitssystems des Landes, der starken Forschungsorientierung und der wachsenden Nachfrage nach präziser genetischer Diagnostik an Dynamik. Die zunehmende Zahl von Krankenhäusern und Diagnoselaboren, die pränatale, onkologische und seltene Krankheitstests anbieten, fördert die Akzeptanz. Die Integration von KI-gestützter Karyotypisierung und digitalen Analysetools erhöht die Effizienz und die diagnostische Genauigkeit. Darüber hinaus treibt die alternde Bevölkerung Japans die Nachfrage nach einfacheren und präziseren Chromosomentests sowohl im stationären als auch im klinischen Bereich der Gesundheitsversorgung voran.

Einblicke in den Karyotypisierungsmarkt in Indien

Der indische Karyotypisierungsmarkt erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die schnelle Urbanisierung, den Ausbau der Gesundheitsinfrastruktur und das steigende Bewusstsein für genetische Erkrankungen zurückzuführen. Indien entwickelt sich zu einem Schlüsselmarkt für genetische Tests, einschließlich pränataler und onkologischer Diagnostik. Sowohl private als auch öffentliche Labore erweitern ihre Karyotypisierungskapazitäten. Staatliche Initiativen zur Förderung der genetischen Forschung, der Aufstieg der personalisierten Medizin und die Verfügbarkeit kostengünstiger Karyotypisierungslösungen sind wichtige Faktoren für das Marktwachstum. Die Präsenz qualifizierter Zytogenetiker und inländischer Hersteller stärkt das Marktumfeld zusätzlich.

Marktanteile der Karyotypisierung

Die Karyotypisierungsbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- MetaSystems (Deutschland)

- Angewandte Spektralbildgebung. (USA)

- PerkinElmer (USA)

- Oxford Gene Technology IP Limited (Großbritannien)

- Bio-Rad Laboratories, Inc. (USA)

- QIAGEN (Deutschland)

- Bionano Genomics, Inc. (USA)

- KONICA MINOLTA, INC. (Japan)

- Leica Biosystems (Deutschland)

- Sysmex Corporation (Japan)

- Cytosure, Inc. (USA)

- Creative Bioarray (USA)

- Laboratory Imaging sro (Tschechische Republik)

- West Medica Produktions- und Handels-GmbH (Österreich)

- SciGene Corporation (USA)

- CytoTest Inc. (USA)

- Empire Genomics, ein Biocare Medical-Unternehmen (USA)

- Angewandte Spektralbildgebung (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Karyotypisierungsmarkt?

- Im April 2025 übernahm Clean Cells, ein französisches Unternehmen für Biotechnologie, den Karyotypisierungsdienstleister Karyologic, um seine Präsenz auf dem US-Markt zu stärken. Die Übernahme stärkt die Kompetenzen von Clean Cells in der Zelllinienanalyse und erweitert sein Dienstleistungsangebot in den USA.

- Im Mai 2024 führte Dartmouth Health Optical Genome Mapping (OGM) ein, eine bahnbrechende digitale Karyotypisierungstechnologie zur Verbesserung der Diagnose hämatologischer Krebserkrankungen wie Leukämien und Lymphomen. OGM bietet eine hochauflösende Erkennung von Chromosomenaberrationen und ermöglicht so eine präzisere und zeitnahe Krebsdiagnostik.

- Im Mai 2024 kündigte KromaTiD die Erweiterung seines Gentherapie-Analyse-Portfolios um GLP-basierte (Good Laboratory Practice) Genomic Integrity Karyotyping-Dienste an. Diese Erweiterung soll den wachsenden Bedarf an umfassenden Genomanalysen in Gen- und Zelltherapieanwendungen decken.

- Im Juni 2023 gaben Applied Spectral Imaging (ASI) und CytoCell eine Zusammenarbeit bekannt. ASI, ein Anbieter von zytogenetischen und pathologischen Bildgebungslösungen, ging eine Partnerschaft mit CytoCell ein, einer auf diagnostische Genomiklösungen spezialisierten Abteilung von OGT (einem Unternehmen der Sysmex-Gruppe). Ziel dieser Partnerschaft war es, die globale Reichweite ihrer Produkte zu erweitern und den Mehrwert für Kunden in zytogenetischen Laboren weltweit zu steigern.

- Im April 2021 erhielt MetaSystems ein US-Patent für KI-basierte Chromosomenanalyse. Das Patent würdigt den innovativen Einsatz künstlicher Intelligenz zur Unterstützung der Chromosomenklassifizierung. Diese Entwicklung unterstreicht die wachsende Bedeutung von KI und Automatisierung bei der Optimierung des Karyotypisierungs-Workflows, der Verkürzung der Analysezeit und der Erhöhung der Genauigkeit der Chromosomenanalyse.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.