Global Keshan Disease Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

443.70 Million

USD

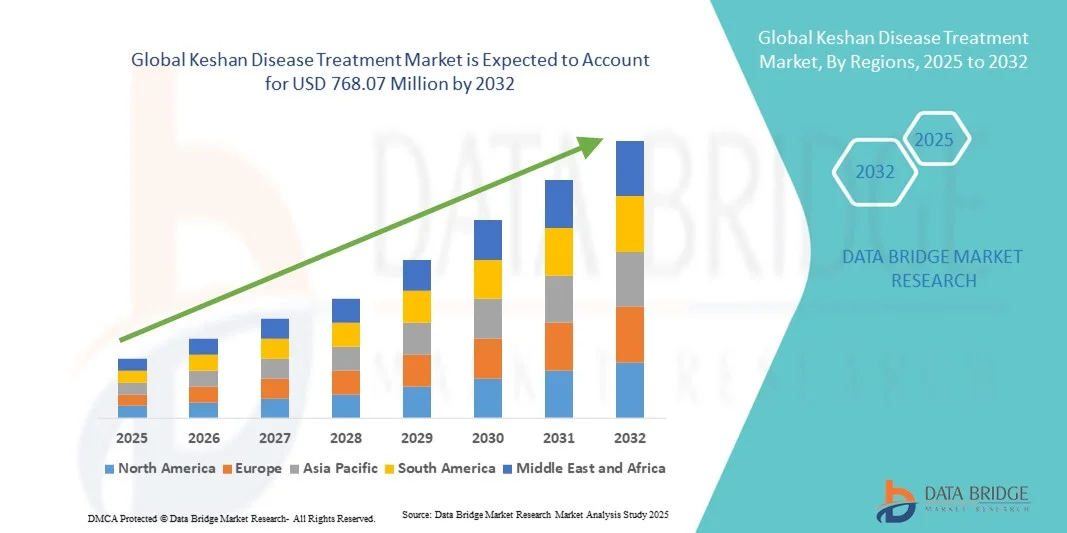

768.07 Million

2024

2032

USD

443.70 Million

USD

768.07 Million

2024

2032

| 2025 –2032 | |

| USD 443.70 Million | |

| USD 768.07 Million | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung der Keshan-Krankheit nach Behandlungsart (Medikamente und Lebensstiländerungen), Geschlecht (männlich und weiblich), Arzneimitteltyp (Markenpräparate und Generika), Endnutzer (Krankenhäuser, Fachkliniken und Sonstige) – Branchentrends und Prognose bis 2032

Marktgröße für die Behandlung der Keshan-Krankheit

- Der globale Markt für die Behandlung der Keshan-Krankheit hatte im Jahr 2024 einen Wert von 443,70 Millionen US-Dollar und wird voraussichtlich bis 2032 auf 768,07 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Häufigkeit von Herzerkrankungen, die zunehmende Nachfrage nach Medikamenten zur Behandlung von Herzmuskelerkrankungen und ungesunde Ernährungsgewohnheiten in verschiedenen Bevölkerungsgruppen angetrieben, was die Anwendung krankheitsspezifischer Behandlungen wie der Selensupplementierung fördert.

- Darüber hinaus eröffnet die Fokussierung auf ein effektives Management der durch die Keshan-Krankheit verursachten Kardiomyopathie und Herzinsuffizienz mittels medikamentöser Therapien und leitliniengerechter Interventionen Chancen für Pharmaunternehmen und Gesundheitsdienstleister. Diese zusammenwirkenden Faktoren beschleunigen die Akzeptanz von Behandlungslösungen für die Keshan-Krankheit und tragen somit maßgeblich zum Wachstum der Branche bei.

Marktanalyse zur Behandlung der Keshan-Krankheit

- Die Behandlungsmethoden der Keshan-Krankheit, die sich auf die Behandlung der durch Selenmangel verursachten Kardiomyopathie und damit verbundener Herzkomplikationen konzentrieren, sind aufgrund ihrer Wirksamkeit bei der Verhinderung des Fortschreitens der Krankheit, der Verbesserung der Herzfunktion und der Verringerung des Sterberisikos in betroffenen Bevölkerungsgruppen zunehmend wichtige Bestandteile der kardiologischen Gesundheitsversorgung.

- Die steigende Nachfrage nach Behandlungsmethoden für die Keshan-Krankheit wird in erster Linie durch die zunehmende Häufigkeit von Herzerkrankungen, die unzureichende Selenzufuhr über die Nahrung in endemischen Regionen und das wachsende Bewusstsein für vorbeugende Nahrungsergänzung, insbesondere in Risikogruppen, angetrieben.

- Nordamerika dominierte 2024 den Markt für die Behandlung der Keshan-Krankheit mit dem größten Umsatzanteil von 43 %, was sich durch die frühe Einführung fortschrittlicher Herztherapien, eine starke Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und eine bedeutende Präsenz wichtiger Pharmaunternehmen, die sich auf selenbasierte Interventionen konzentrieren, auszeichnete.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung der Keshan-Krankheit sein, bedingt durch ein steigendes Bewusstsein für die Bedeutung von Selenpräparaten, einen verbesserten Zugang zur Gesundheitsversorgung und staatlich geförderte Ernährungsprogramme in endemischen Regionen.

- Das Segment der Medikamente dominierte den Markt im Jahr 2024 mit einem Marktanteil von 61,2 %, was auf seine Wirksamkeit bei der Behandlung von Selenmangel und der damit verbundenen Kardiomyopathie zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung der Keshan-Krankheit

|

Attribute |

Wichtige Markteinblicke zur Behandlung der Keshan-Krankheit |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung der Keshan-Krankheit

Zunehmende Anwendung integrierter Herztherapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung der Keshan-Krankheit ist die Integration der Selensupplementierung in konventionelle Herztherapien, wodurch die Gesamtergebnisse für die Patienten verbessert und das Fortschreiten der Krankheit verlangsamt werden.

- Beispielsweise konnte gezeigt werden, dass die Kombination von Selen mit Standardmedikamenten gegen Herzinsuffizienz die Überlebensrate erhöht und Komplikationen bei Patienten mit chronischer Keshan-Krankheit reduziert.

- Integrierte Behandlungsansätze werden zunehmend von Krankenhäusern und Fachkliniken unterstützt und ermöglichen es Ärzten, eine Kombination aus medikamentöser Therapie und Lebensstilberatung für eine umfassendere Behandlung anzubieten.

- Der Einsatz digitaler Gesundheitsüberwachungsinstrumente zur Erfassung des Selenspiegels und der Herzfunktion ermöglicht personalisierte Behandlungspläne und verbessert die Therapietreue.

- Dieser Trend hin zu multimodalen Behandlungsstrategien verändert die klinischen Leitlinien für die Keshan-Krankheit und veranlasst Pharmaunternehmen und Gesundheitsdienstleister zur Entwicklung integrierter Versorgungsprogramme.

- Die Nachfrage nach kombinierten Therapieansätzen wächst sowohl in endemischen Regionen als auch in entwickelten Märkten rasant, da Gesundheitsdienstleister Wirksamkeit und Patientensicherheit zunehmend priorisieren.

- Die Forschung an neuartigen Arzneimittelformulierungen und Selenpräparaten mit verzögerter Wirkstofffreisetzung erweitert die Behandlungsmöglichkeiten und bietet Chancen für eine verbesserte Patienten-Compliance und Marktwachstum.

Marktdynamik der Behandlung der Keshan-Krankheit

Treiber

Wachsender Bedarf aufgrund zunehmender Herzerkrankungen und steigenden Bewusstseins für Prävention

- Die zunehmende Verbreitung von Herzerkrankungen und Selenmangel, verbunden mit einem wachsenden Bewusstsein für präventive Nahrungsergänzung, ist ein wesentlicher Faktor für die steigende Nachfrage nach Behandlungsmethoden für die Keshan-Krankheit.

- Beispielsweise starteten im Jahr 2024 mehrere Krankenhäuser in China Programme zur routinemäßigen Selensupplementierung für Risikogruppen, um die Häufigkeit der Keshan-Krankheit zu reduzieren.

- Da das Bewusstsein der Bevölkerung für Nährstoffmängel und damit verbundene Herzrisiken wächst, steigt die Inanspruchnahme von Behandlungsmaßnahmen, unterstützt durch staatliche Initiativen und Kampagnen im Bereich der öffentlichen Gesundheit.

- Darüber hinaus führt der Fokus auf proaktive Herzversorgung und frühzeitige Intervention dazu, dass die Behandlung der Keshan-Krankheit zu einem integralen Bestandteil der kardiologischen Standardpraxis wird.

- Die Möglichkeit, Medikamente mit Lebensstiländerungen und Überwachungsprogrammen zu kombinieren, fördert deren Anwendung sowohl in Krankenhäusern als auch in Fachkliniken, wobei Ärzte ein umfassendes Krankheitsmanagement betonen.

- Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und lokalen Regierungen zur Förderung von Präventionsprogrammen treibt die Marktexpansion an.

- Klinische Studien, die die Wirksamkeit von Selenpräparaten bei der Reduzierung der Kardiomyopathie-Inzidenz belegen, stärken das Vertrauen der Ärzte und fördern die Anwendung sowohl im privaten als auch im öffentlichen Gesundheitswesen.

Zurückhaltung/Herausforderung

Begrenztes Bewusstsein und eingeschränkte Zugänglichkeit in der endemischen Region

- Das geringe öffentliche Bewusstsein für Selenmangel und die Keshan-Krankheit in ländlichen oder unterversorgten Gebieten stellt eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar.

- Trotz staatlicher Programme sind beispielsweise viele Bevölkerungsgruppen in abgelegenen Gebieten weiterhin nicht über präventive Nahrungsergänzungsmittel informiert, was die Inanspruchnahme von Behandlungen einschränkt.

- Die Schließung dieser Wissenslücke durch Aufklärungskampagnen und kommunale Gesundheitsinitiativen ist entscheidend für die Steigerung der Akzeptanzraten.

- Zudem kann der eingeschränkte Zugang zu medizinischer Infrastruktur und qualifizierten Fachkräften in endemischen Regionen eine rechtzeitige Diagnose und Behandlung behindern und somit das gesamte Marktwachstumspotenzial verringern.

- Die Bewältigung dieser Herausforderungen durch gezielte Aufklärungsprogramme, mobile Gesundheitsinitiativen und eine verbesserte Verteilung von Nahrungsergänzungsmitteln kann dazu beitragen, den Markt zu erweitern und unterversorgte Bevölkerungsgruppen zu erreichen.

- Regulatorische Hürden und die Notwendigkeit von Zulassungen in Schwellenländern können Produkteinführungen verzögern und das Wachstum neuer Behandlungsoptionen einschränken.

- Sozioökonomische Faktoren, darunter niedrige verfügbare Einkommen und Probleme mit der Bezahlbarkeit der Gesundheitsversorgung in bestimmten Regionen, können die Anwendung von Keshan-Krankheitsbehandlungen trotz ihrer nachgewiesenen Vorteile einschränken.

Marktübersicht zur Behandlung der Keshan-Krankheit

Der Markt ist segmentiert nach Behandlungsart, Geschlecht, Arzneimitteltyp und Endverbraucher.

- Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt für die Behandlung der Keshan-Krankheit in medikamentöse Therapie und Lebensstiländerungen unterteilt. Das Segment der medikamentösen Therapie dominierte den Markt mit einem Umsatzanteil von 61,2 % im Jahr 2024. Dies ist auf die nachgewiesene Wirksamkeit bei der Behandlung von Selenmangel und der damit verbundenen Kardiomyopathie zurückzuführen. Medikamente werden von Gesundheitsdienstleistern häufig priorisiert, da sie messbare therapeutische Ergebnisse erzielen und das Fortschreiten der Krankheit verhindern können. Das Segment profitiert zudem von der Verfügbarkeit von Marken- und Generikapräparaten, was eine flexible Anwendung in Krankenhäusern und Fachkliniken ermöglicht. Die Therapietreue der Patienten wird durch strukturierte Dosierungsschemata und die Überwachung im Rahmen regelmäßiger Arztbesuche weiter gefördert. Darüber hinaus stärkt die laufende Forschung an verbesserten Formulierungen und Kombinationstherapien die Vormachtstellung der medikamentösen Therapie gegenüber Lebensstilinterventionen.

Das Segment „Lebensstiländerungen“ wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,5 % das schnellste Wachstum verzeichnen. Treiber dieses Wachstums ist das zunehmende Bewusstsein für Ernährung, Diät und Bewegung im Rahmen der Behandlung der Keshan-Krankheit. Lebensstilinterventionen wie selenreiche Ernährung und Herzrehabilitationsprogramme ergänzen die medikamentöse Therapie und werden von Patienten, die eine ganzheitliche Versorgung anstreben, immer besser angenommen. Kampagnen der öffentlichen Gesundheit zur Förderung präventiver Ernährung und Patientenschulungsprogramme tragen dazu bei, die Reichweite lebensstilbasierter Ansätze zu erweitern. Das Wachstum des Segments wird zudem durch Telemedizin und Fernüberwachungsinstrumente unterstützt, die es Ärzten ermöglichen, Patienten effektiv bei der Anpassung ihrer Ernährung und ihres Lebensstils zu beraten. Darüber hinaus trägt die steigende Nachfrage nach nicht-invasiven und ergänzenden Behandlungsoptionen in entwickelten und aufstrebenden Märkten zu seiner raschen Verbreitung bei.

- Nach Geschlecht

Basierend auf dem Geschlecht ist der Markt in männliche und weibliche Patienten unterteilt. Das Segment der Männer dominierte den Markt im Jahr 2024 mit einem Marktanteil von 51 %. Dies spiegelt eine etwas höhere Prävalenz bzw. Inanspruchnahme von Behandlungen bei Männern wider, bedingt durch Ernährungsgewohnheiten, berufsbedingte Faktoren und die höhere Inzidenz von Herzkomplikationen im Zusammenhang mit der Keshan-Krankheit. Männlichen Patienten wird häufiger Selenpräparate verschrieben und sie werden im Rahmen von Krankenhausprogrammen überwacht, was die Umsätze in diesem Segment steigert. Klinische Studien heben häufig die Anfälligkeit von Männern in Endemiegebieten hervor und bestärken Gesundheitsdienstleister darin, der Behandlung dieser Gruppe Priorität einzuräumen. Die Dominanz dieses Segments wird zudem durch staatliche und private Screening-Initiativen für männliche Risikogruppen unterstützt. Darüber hinaus tragen Aufklärungskampagnen und auf Männer zugeschnittene Präventionsprogramme zu einer weiteren Steigerung der Behandlungsraten bei.

Für das Segment der Frauen wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,8 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung ist das zunehmende Bewusstsein für Herz-Kreislauf-Risiken und Selenmangel bei Frauen. Die steigende Teilnahme von Frauen an Gesundheitschecks, Programmen zur Ernährungsaufklärung und Präventionsmaßnahmen fördert die Nachfrage. Die Integration von Lebensstilinterventionen wie Ernährungsumstellung und -beratung ist besonders attraktiv für Patientinnen, die eine ganzheitliche Behandlung anstreben. Auch die zunehmende Aufklärung über Mutter-Kind-Gesundheit unterstreicht die Bedeutung der Selensupplementierung und trägt so zusätzlich zum Marktwachstum in diesem Segment bei.

- Nach Arzneimitteltyp

Basierend auf der Art des Arzneimittels ist der Markt in Marken- und Generika-Arzneimittel unterteilt. Das Segment der Markenarzneimittel dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 54 %. Dies ist auf eine hohe Markenbekanntheit, das Vertrauen der Ärzte und eine kontinuierliche Qualitätssicherung zurückzuführen. Markenpräparate bieten häufig eine verbesserte Bioverfügbarkeit und eine standardisierte Selendosierung, was ihren Einsatz in Krankenhäusern und Fachkliniken fördert. Marketinginitiativen und klinische Empfehlungen bestärken die Präferenz der Ärzte für Markenprodukte. Die Marktführerschaft wird zudem durch wissenschaftlich belegte Wirksamkeit, behördliche Zulassungen und verbesserte Programme zur Patientenadhärenz aufrechterhalten. Darüber hinaus profitieren Markenprodukte von etablierten Vertriebsnetzen und Partnerschaften mit Gesundheitsdienstleistern.

Für den Generikamarkt wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,2 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die Erschwinglichkeit und die zunehmende Nutzung in kostensensiblen Regionen. Generika bieten großen Patientengruppen, insbesondere in Entwicklungsländern, zugängliche Behandlungsmöglichkeiten. Ihr Wachstum wird durch staatliche Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und zur Senkung der Behandlungskosten unterstützt. Der Anstieg der lokalen pharmazeutischen Produktion und der Ablauf von Patenten für wichtige Markenmedikamente beflügeln die Nutzung von Generika zusätzlich. Patienten und Krankenhäuser, die nach kostengünstigen Alternativen ohne Kompromisse bei der Wirksamkeit suchen, treiben dieses rasante Wachstum voran.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, Fachkliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2024 mit einem Marktanteil von 57 %. Dies ist auf die hohe Anzahl von Patienten zurückzuführen, die eine spezialisierte kardiologische Versorgung benötigen, sowie auf die Anwendung standardisierter Behandlungsprotokolle. Krankenhäuser bieten eine strukturierte Medikamentenverabreichung, die Überwachung des Selenspiegels und die Integration in kardiologische Intensivstationen, was zu besseren Behandlungsergebnissen führt. Das Segment profitiert zudem von staatlichen Gesundheitsprogrammen und groß angelegten Supplementierungsinitiativen in endemischen Regionen. Die Fähigkeit der Krankenhäuser, kombinierte pharmakologische und Lebensstilinterventionen anzubieten, stärkt ihre Marktführerschaft zusätzlich. Darüber hinaus verbessert eine fortschrittliche Diagnose- und Überwachungsinfrastruktur in Krankenhäusern die Therapietreue und -wirksamkeit.

Das Segment der Spezialkliniken wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage der Patienten nach personalisierter Betreuung und spezialisierten kardiologischen Leistungen. Spezialkliniken bieten eine gezielte Behandlung der Keshan-Krankheit an, die häufig Medikamente, Lebensstilberatung und telemedizinische Überwachung kombiniert. Ihre rasche Verbreitung wird durch den Ausbau des privaten Gesundheitswesens, das wachsende Bewusstsein der Patienten und flexible Behandlungsprotokolle begünstigt. Die Kliniken bieten zudem ambulante Versorgung, Nachsorge und gemeindenahe Programme an, die in städtischen und stadtnahen Gebieten zunehmend an Bedeutung gewinnen. Das Wachstum des Segments wird durch die Integration der Telemedizin und spezialisierte Präventionsprogramme für Risikogruppen weiter beschleunigt.

Regionale Analyse des Marktes für die Behandlung der Keshan-Krankheit

- Nordamerika dominierte 2024 den Markt für die Behandlung der Keshan-Krankheit mit dem größten Umsatzanteil von 43 %, was sich durch die frühe Einführung fortschrittlicher Herztherapien, eine starke Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und eine bedeutende Präsenz wichtiger Pharmaunternehmen, die sich auf selenbasierte Interventionen konzentrieren, auszeichnete.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Wirksamkeit der Selensupplementierung in Kombination mit Standard-Herzbehandlungen sowie die strukturierten Überwachungsprogramme in Krankenhäusern und Fachkliniken sehr.

- Diese weite Verbreitung wird zusätzlich durch staatliche Gesundheitsinitiativen, die starke Präsenz wichtiger Pharmaunternehmen und das wachsende Bewusstsein für präventive Gesundheitsversorgung unterstützt, wodurch sich die Behandlung der Keshan-Krankheit als bevorzugte Lösung sowohl für endemische als auch für Hochrisikogruppen etabliert hat.

Einblick in den US-Markt für die Behandlung der Keshan-Krankheit

Der US-amerikanische Markt für die Behandlung der Keshan-Krankheit erzielte 2024 mit 83 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren das hohe Bewusstsein für Selenmangel, die leistungsfähige Gesundheitsinfrastruktur und die breite Anwendung von Herztherapien. Patienten und Ärzte legen zunehmend Wert auf präventive Selensupplementierung und integrierte Behandlungsansätze bei Kardiomyopathie. Die wachsende Beliebtheit von stationären Überwachungsprogrammen in Verbindung mit modernen Herzzentren treibt den Markt zusätzlich an. Kooperationen zwischen Pharmaunternehmen und Gesundheitsdienstleistern zur Ausweitung von Präventionsprogrammen tragen ebenfalls maßgeblich zum Marktwachstum bei. Das Angebot an Marken- und Generika-Präparaten verbessert die Verfügbarkeit und Akzeptanz in Stadt und Land.

Einblick in den europäischen Markt für die Behandlung der Keshan-Krankheit

Der europäische Markt für die Behandlung der Keshan-Krankheit wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für Herzgesundheit, staatlich geförderte Ernährungsprogramme und die zunehmende Verbreitung von Selenmangel in bestimmten Regionen. Die Integration von Behandlungsprotokollen in Krankenhäuser und Fachkliniken fördert die Akzeptanz. Europäische Patienten bevorzugen zudem umfassende Behandlungslösungen, die Medikamente und Lebensstilinterventionen kombinieren. Die Region verzeichnet ein signifikantes Wachstum in städtischen und stadtnahen Bevölkerungsgruppen, wobei die Behandlungen in Präventionsprogramme und Forschungsinitiativen integriert werden.

Einblick in den britischen Markt für die Behandlung der Keshan-Krankheit

Der britische Markt für die Behandlung der Keshan-Krankheit wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für Selenmangel und die Notwendigkeit einer proaktiven Herzvorsorge. Die Besorgnis über Kardiomyopathie und chronische Herzinsuffizienz veranlasst Patienten und Gesundheitsdienstleister gleichermaßen, präventive Nahrungsergänzungsmittel einzunehmen. Darüber hinaus dürften die robuste Gesundheitsinfrastruktur Großbritanniens, die unterstützende Gesundheitspolitik und der wachsende Fokus auf Prävention das Marktwachstum weiter ankurbeln. Die Verfügbarkeit von Marken- und Generikapräparaten verbessert die Zugänglichkeit in Krankenhäusern und Fachkliniken.

Einblick in den deutschen Markt für die Behandlung der Keshan-Krankheit

Der deutsche Markt für die Behandlung der Keshan-Krankheit wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für Nährstoffmängel und die Bedeutung präventiver Herz-Kreislauf-Vorsorge. Deutschlands fortschrittliches Gesundheitssystem, der Fokus auf medizinische Forschung und die zunehmende Anwendung integrativer Therapieansätze fördern die Inanspruchnahme von Behandlungen der Keshan-Krankheit, insbesondere in Krankenhäusern. Der Einsatz strukturierter Supplementierungsprogramme in Kombination mit Lebensstilberatung gewinnt an Bedeutung und spiegelt die Erwartungen der Patienten an eine effektive und umfassende Versorgung wider. Das Marktwachstum wird zudem durch Kooperationen zwischen Gesundheitsdienstleistern und Pharmaunternehmen unterstützt.

Einblick in den asiatisch-pazifischen Markt für die Behandlung der Keshan-Krankheit

Der Markt für die Behandlung der Keshan-Krankheit im asiatisch-pazifischen Raum wird voraussichtlich im Zeitraum 2025–2032 mit einer jährlichen Wachstumsrate (CAGR) von 8,7 % am schnellsten wachsen. Treiber dieses Wachstums sind die hohe Prävalenz von Selenmangel, das steigende Bewusstsein für kardiale Komplikationen und der verbesserte Zugang zur Gesundheitsversorgung in Ländern wie China, Japan und Indien. Staatliche Supplementierungsprogramme und Initiativen im Bereich der öffentlichen Gesundheit fördern die Akzeptanz der Behandlung. Darüber hinaus erweitert der Ausbau der Krankenhausinfrastruktur und spezialisierter Kliniken in Verbindung mit einem wachsenden Bewusstsein der Patienten für Prävention die Marktreichweite. Die Verfügbarkeit erschwinglicher Generika und Markenmedikamente verbessert zudem die Zugänglichkeit für die Bevölkerung in Stadt und Land.

Einblick in den japanischen Markt für die Behandlung der Keshan-Krankheit

Der japanische Markt für die Behandlung der Keshan-Krankheit gewinnt aufgrund des steigenden Bewusstseins für Selenmangel und präventive Herzgesundheit an Dynamik. Japans fortschrittliche Gesundheitsinfrastruktur, die hohe Gesundheitskompetenz der Patienten und der Fokus auf frühzeitige Intervention treiben dieses Wachstum an. Die Integration von Supplementierungsprogrammen in die routinemäßige Herzüberwachung verbessert die Behandlungsergebnisse. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach Therapien gegen Kardiomyopathie und chronische Herzinsuffizienz weiter ankurbeln. Krankenhäuser und Fachkliniken setzen zunehmend auf integrierte Behandlungsansätze, die Medikamente und Lebensstilberatung kombinieren.

Einblick in den indischen Markt für die Behandlung der Keshan-Krankheit

Der indische Markt für die Behandlung der Keshan-Krankheit erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf die hohe Prävalenz von Selenmangel, den verbesserten Zugang zur Gesundheitsversorgung und das wachsende Bewusstsein für präventive Nahrungsergänzung zurückzuführen. Indiens wachsende Mittelschicht und die rasante Urbanisierung treiben die Nachfrage nach stationären und ambulanten Behandlungen an. Staatliche Initiativen zur Förderung von Ernährung und Herzgesundheit beschleunigen die Akzeptanz dieser Behandlungen zusätzlich. Erschwingliche Marken- und Generikamedikamente sowie ein wachsendes Netzwerk von Krankenhäusern und Fachkliniken sind Schlüsselfaktoren für das Marktwachstum. Aufklärungskampagnen und kommunale Gesundheitsprogramme tragen ebenfalls zur steigenden Inanspruchnahme von Behandlungen der Keshan-Krankheit in städtischen und stadtnahen Gebieten bei.

Marktanteil bei der Behandlung der Keshan-Krankheit

Die Branche für die Behandlung der Keshan-Krankheit wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Merck & Co., Inc. (USA)

- Eli Lilly and Company (USA)

- AstraZeneca (UK)

- Pfizer Inc. (USA)

- Sanofi (Frankreich)

- Novartis AG (Schweiz)

- Takeda Pharmaceutical Company Limited (Japan)

- Sun Pharmaceutical Industries Ltd. (Indien)

- Bristol Myers Squibb Company (USA)

- GSK plc (UK)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Johnson & Johnson Services, Inc. (USA)

- Pharma Nord A/S (Dänemark)

- Salvi Chemical Industries Ltd. (Indien)

- Novus Biologicals, LLC (USA)

- Angel Yeast Co., Ltd. (China)

- Biorigin (Brasilien)

- Lallemand Inc. (Kanada)

- BEHN MEYER (Deutschland)

- ADM (US)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung der Keshan-Krankheit?

- Eine im August 2025 in Frontiers in Nutrition veröffentlichte systematische Übersichtsarbeit mit Metaanalyse kam zu dem Schluss, dass eine moderate Selensupplementierung das Risiko für Herz-Kreislauf-Erkrankungen und die Sterblichkeit bei US-amerikanischen Erwachsenen ab 50 Jahren signifikant senkt. Diese Erkenntnis unterstreicht die weitreichenden gesundheitspolitischen Implikationen der Selenzufuhr, von der indirekt auch Risikogruppen für die Keshan-Krankheit profitieren könnten.

- Eine im April 2025 in Frontiers in Nutrition veröffentlichte systematische Übersichtsarbeit und Metaanalyse zeigte, dass eine moderate Selensupplementierung die Wahrscheinlichkeit für Herz-Kreislauf-Erkrankungen verringerte und einen nichtlinearen Zusammenhang mit dem Risiko der Gesamtmortalität und der diabetesbedingten Mortalität bei US-amerikanischen Erwachsenen ab 50 Jahren aufwies.

- Im September 2024 erörterte ein in MDPI Antioxidants veröffentlichter Übersichtsartikel die potenziellen Anwendungen und Risiken einer supranutritiven Selensupplementierung. Dabei wurde die Rolle von Selen bei der Linderung der metabolisch bedingten Fettlebererkrankung (MASLD) und damit verbundener Lebererkrankungen hervorgehoben, gleichzeitig aber vor übermäßigem Konsum gewarnt, der zu Insulinresistenz oder Selenose führen kann.

- Im Oktober 2024 betonte ein Artikel auf HealthMatters.io die Bedeutung der Selensupplementierung als primäre Behandlungsmethode für die Keshan-Krankheit und wies darauf hin, dass die Wiederherstellung des Selenspiegels dazu beitragen kann, Symptome im Frühstadium umzukehren und weitere Herzschäden zu verhindern, insbesondere in Regionen mit selenarmen Böden.

- Im Juni 2024 schloss die Fujimoto Pharmaceutical Co., Ltd. (Matsubara, Japan) eine klinische Phase-III-Studie mit einem oralen Selenpräparat für Kinder mit Keshan-Krankheit ab. An dieser unter jRCT2031220210 registrierten Studie nahmen Kinder ab sechs Monaten teil. Dies stellt einen wichtigen Schritt zur Erweiterung der Behandlungsmöglichkeiten für jüngere Patienten mit selenmangelbedingter Kardiomyopathie dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.