Global Late Stage Oncology Drug Pipeline Market

Marktgröße in Milliarden USD

CAGR :

%

USD

10.85 Billion

USD

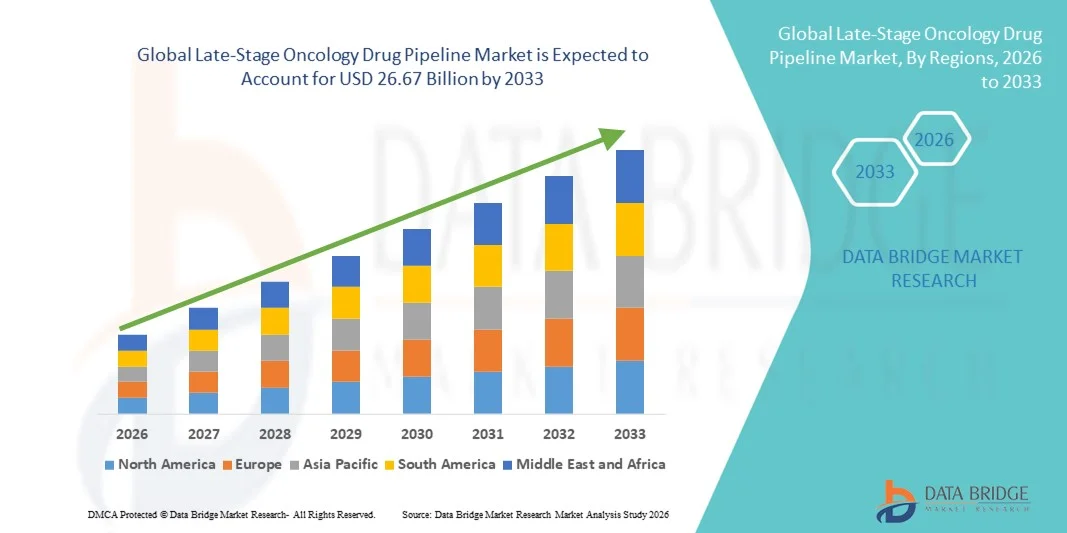

26.67 Billion

2025

2033

USD

10.85 Billion

USD

26.67 Billion

2025

2033

| 2026 –2033 | |

| USD 10.85 Billion | |

| USD 26.67 Billion | |

| % | |

|

Global Late-Stage Oncology Drug Pipeline Market Segmentation, By Therapy Type (Chemotherapy, Targeted Therapy, Immuntherapie, Hormontherapie, and Others), Drug Class (Small Molecule Drugs, Biologics, Cell & Gene Clinics, RNA-based Therapeutics, and Antibody-Drug Conjugates), Indikation (Breast Cancer, Lung Industrietrends und Prognosen bis 2033

Late-Stage Onkologie Drug Pipeline Marktgröße

- Die globale Marktgröße für die Onkologie auf dem Markt für Drogenpipeline10,85 Milliarden USD in 2025und wird voraussichtlich erreichen26,67 Milliarden USD bis 2033, beiCAGR von 11,90 %während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Krebsprävalenz weltweit und den steigenden Fokus der Pharmaunternehmen auf die Entwicklung gezielter,Immuntherapie, und Präzision Onkologie Behandlungen in fortgeschrittenen klinischen Stadien

- Darüber hinaus ermöglichen Fortschritte in der klinischen Forschung, unterstützende regulatorische Rahmenbedingungen und wachsende Investitionen in innovative Therapien eine schnellere Entwicklung und Kommerzialisierung von latenten Onkologie-Medikamenten. Diese konvergierenden Faktoren beschleunigen den Fortschritt der Pipeline-Kandidaten und erhöhen damit das Wachstum der Industrie deutlich

Late-Stage Onkologie Drogenpipeline Marktanalyse

- Late-stage Onkologie-Medikamente, bestehend aus Kandidaten in Phase II, Phase III und regulatorischen Einreichungsphasen, stellen fortgeschrittene Untersuchungstherapien dar, die auf verschiedene Krebsindikationen abzielen und kritische Bestandteile der globalen Pharma-Innovationslandschaft aufgrund ihres Potenzials sind, hohe medizinische Bedürfnisse zu bewältigen und die Überlebensergebnisse zu verbessern

- Die eskalierende Entwicklung latenter Onkologie-Medikamente wird in erster Linie durch die steigende globale Krebsbelastung, zunehmende Investitionen in Forschung und Entwicklung und starke Dynamik in der Präzisionsmedizin, Immuntherapie und gezielte Therapieansätze gefördert.

- Nordamerika dominierte den Spätstadium Onkologie-Pipeline-Markt mit dem größten Umsatzanteil von 41,3% im Jahr 2025, gekennzeichnet durch ein robustes klinisches Test-Ökosystem, erhebliche FuE-Ausgaben, günstige regulatorische Wege und die starke Präsenz führender biopharmazeutischer Unternehmen, wobei die USA eine beträchtliche Anzahl von Phase III Onkologie-Studien und regulatorische Einreichungen ausführten.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im späten Stadium der Onkologie-Drogenpipeline-Markt während der Prognosezeit durch die Ausweitung der klinischen Forschungsinfrastruktur, die Erhöhung der Verfügbarkeit von Patientenpools, unterstützende Regierungsinitiativen und die wachsende Beteiligung regionaler Biotech-Unternehmen an globalen Onkologie-Studien sein.

- Im Jahr 2025 dominierte das Segment Immuntherapie den Spätstadium Onkologie-Drogenpipeline-Markt mit einem Marktanteil von 44,6%, angetrieben durch den wachsenden Erfolg von Immun-Checkpoint-Inhibitoren, CAR-T-Therapien und Kombinationsregime, die verbesserte Wirksamkeit und dauerhafte Reaktionen auf mehrere Krebsarten zeigen

Report Scope und Late-Stage Onkologie Drug Pipeline Marktsegmentierung

| Attribute | Late-Stage Onkologie Drogenpipeline Schlüsselmarkt Einblicke |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Aktuelle Onkologie Drogenpipeline Markttrends

Rising Dominanz der Präzisions-Onkologie und Immuntherapie Innovation

- Ein signifikanter und beschleunigender Trend im globalen Spätstadium der Onkologie-Drogenpipeline-Markt ist der zunehmende Fokus auf Präzisionsmedizin und Immuntherapie-Plattformen, darunter Checkpoint-Inhibitoren, CAR-T-Therapien und Antikörper-Drug-Konjugate. Diese wissenschaftliche Entwicklung verbessert die Spezifität der Behandlung und die langfristigen Überlebensergebnisse in verschiedenen Krebsarten

- So bewerten mehrere Phase-III-Onkologieversuche derzeit PD-1/PD-L1-Inhibitoren der nächsten Generation und bispezifische Antikörper, die zur Verbesserung der Reaktionsraten bei resistenten Tumoren entwickelt wurden. In ähnlicher Weise fördern mehrere Biotech-Firmen personalisierte Krebsimpfstoffe in die späteste klinische Entwicklung mit gezielten genetischen Mutationen

- Die Integration von biomarkergetriebenen Strategien in Spätstadien ermöglicht eine verbesserte Patientenschichtung und höhere klinische Erfolgswahrscheinlichkeiten. So zeigen gezielte Therapien, die für HER2-niedrige Brustkrebs und KRAS-mutierte Lungenkrebs entwickelt wurden, verbesserte Wirksamkeit in genetisch definierten Populationen. Darüber hinaus werden immer mehr Kombinationsregime zur Überwindung der Behandlungsresistenz ausgewertet und progressionsfreies Überleben verlängern

- Die wachsende Zusammenarbeit zwischen Pharmaunternehmen, Forschungseinrichtungen und Biotechnologie-Unternehmen erleichtert eine beschleunigte Innovation und gemeinsame klinische Expertise. Durch strategische Partnerschaften und Lizenzvereinbarungen können Unternehmen Onkologie-Portfolios erweitern, das Spätstadium des Testdesigns optimieren und die globale regulatorische Positionierung stärken

- Dieser Trend zu gezielteren, datengetriebenen und biologisch präzisen Onkologietherapien ist die grundlegende Neuformulierung von Arzneimittelentwicklungsprioritäten in fortgeschrittenen klinischen Stadien. Folglich investieren Unternehmen zunehmend in Zelltherapien der nächsten Generation, Radioligand-Behandlungen und Immunonkologie-Kombinationen, um ihre Spätpipeline zu stärken

- Die Nachfrage nach hochwirksamen und personalisierten Onkologietherapien wächst in den entwickelten und aufstrebenden Märkten rapide, da Gesundheitssysteme zunehmend innovative Therapien priorisieren, die Überlebensraten und Lebensqualität für Krebspatienten verbessern

- Die zunehmende Nutzung von künstlicher Intelligenz und Datenanalysen in der Onkologie-Forschung ist die Optimierung des Testdesigns, die Beschleunigung der Patientenrekrutierung und die Verbesserung der prädiktiven Modellierung für therapeutische Ergebnisse

Late-Stage Onkologie Drogenpipeline Marktdynamik

Fahrer

Rising Global Cancer Burden and Expanding Onkology R&D Investments

- Die zunehmende globale Prävalenz von Krebs, verbunden mit der Ausweitung von Investitionen in die Onkologieforschung und -entwicklung, ist ein bedeutender Treiber für die beschleunigte Fortentwicklung von Onkologie-Drogenleitungen

- So haben in den letzten Jahren große Pharmaunternehmen Multi-Billion-Dollar-Onkologie R&D-Erweiterungen und strategische Akquisitionen von Biotech-Firmen angekündigt, die sich auf fortgeschrittene Krebstherapien spezialisiert haben. Solche Initiativen von wichtigen Branchenteilnehmern werden erwartet, dass sie während der Vorausschätzungsperiode das späte Pipeline-Wachstum vorantreiben

- Da die Krebsinzidenz weltweit weiter ansteigt, priorisieren Gesundheitsdienstleister und politische Entscheidungsträger die frühzeitige Diagnose und fortschrittliche Behandlungsoptionen und schaffen eine starke Nachfrage nach innovativen Therapien, die durch Phase II und Phase III-Studien voranschreiten.

- Darüber hinaus ermöglichen unterstützende regulatorische Rahmenbedingungen wie bahnbrechende Therapiebezeichnungen und beschleunigte Zulassungswege einen schnelleren Fortschritt von vielversprechenden Onkologie-Kandidaten zur Kommerzialisierung

- Der wachsende Fokus auf gezielte Therapien, Immuntherapien und seltene Krebsindikationen ist die Förderung von Pharmaunternehmen zur Diversifizierung und Stärkung ihrer späten Portfolios. Die zunehmende Verfügbarkeit von genomischen Test- und Biomarker-Identifizierungswerkzeugen unterstützt zudem die präzisionsgetriebene Arzneimittelentwicklung und höhere klinische Testerfolgsraten

- Die zunehmende öffentliche und private Finanzierung von Onkologie-Innovationen, einschließlich staatliche Zuschüsse und Risikokapitalinvestitionen, beschleunigt die Entwicklung von erfolgversprechenden Bewerbern in letzter Zeit weiter

- Die Erweiterung globaler klinischer Studiennetzwerke und die Unterstützung der Vertragsforschungsorganisation verbessern die Effizienz der Testdurchführung und ermöglichen eine umfassendere Patienteneinschreibung in mehreren geografischen Gebieten

Zurückhaltung/Challenge

High Clinical Trial Failure Preise und Regulierung Komplexität

- In Bezug auf hohe Attritionsraten in Onkologie stellen klinische Studien eine große Herausforderung für die late-stage Pipeline Nachhaltigkeit. Da Onkologie-Medikamente komplexe und langwierige Phase-II- und Phase-III-Studien durchlaufen, kann ein Ausfall in fortgeschrittenen Stadien zu erheblichen finanziellen Verlusten und verzögerter Innovation führen

- So wurden zum Beispiel durch unzureichende Wirksamkeit oder unerwartete Sicherheitsbedenken mehrere späteste Onkologie-Kandidaten eingestellt, was zu Rückschlägen bei der Kommerzialisierung von Zeiträumen führt.

- Die Bewältigung dieser Entwicklungsrisiken durch adaptive Testdesigns, eine verbesserte Biomarker-Validierung und verbesserte Patientenauswahlstrategien sind entscheidend für die Erhöhung der späten Erfolgsquoten. Unternehmen nutzen zunehmend reale Beweise und künstliche Intelligenz-getriebene Analytik, um Testergebnisse zu optimieren. Darüber hinaus können strenge regulatorische Anforderungen in verschiedenen Regionen globale Genehmigungsstrategien und lange Markteintrittszeiträume komplizieren

- Während Regulierungsbehörden weitreichende Wege für bahnbrechende Therapien bieten, bleibt die Notwendigkeit umfassender Sicherheits- und Wirksamkeitsdaten streng, oft erhöhen Entwicklungskosten und operative Komplexität

- Überwindung dieser Herausforderungen durch kollaborative Forschungsmodelle, diversifizierte Pipelinestrategien und kontinuierliche Innovation in klinischen Studienmethoden wird für ein nachhaltiges Wachstum im globalen Spätstadium der Onkologie-Pipeline-Markt entscheidend sein

- Hohe Entwicklungskosten im Zusammenhang mit Biologik, Zelltherapien und Kombinationsregime können finanzielle Ressourcen belasten, insbesondere für kleinere Biotechnologieunternehmen mit begrenzter Förderkapazität

- Pricing Drücke, Erstattungsunsicherheiten und die Anforderungen an die Bewertung von Gesundheitstechnologie in den wichtigsten Märkten können die kommerzielle Rentabilität von neu zugelassenen Therapien für die Krebstherapie beeinflussen

Late-Stage Onkologie Drogenpipeline Markt Scope

Der Markt wird auf der Grundlage von Therapietyp, Medikamentenklasse, Indikation und klinischen Stadium segmentiert.

- Nach der Therapie

Auf der Grundlage des Therapietyps wird der weltweite latente Onkologie-Drogenpipeline-Markt in Chemotherapie, gezielte Therapie, Immuntherapie, Hormontherapie und andere segmentiert. Das Segment Immuntherapie dominierte den Markt mit dem größten Umsatzanteil von 44,6% im Jahr 2025, angetrieben durch den starken klinischen Erfolg von Immun-Checkpoint-Inhibitoren, CAR-T-Therapien und Kombination Immunonkologie-Regime. Pharmazeutische Unternehmen priorisieren weiterhin Immuntherapie-Kandidaten in Phase-III-Studien aufgrund ihrer dauerhaften Ansprechraten und der breiten Anwendbarkeit über mehrere Tumortypen. Die zunehmende Zahl der regulatorischen Zulassungen für PD-1/PD-L1-Inhibitoren hat das Vertrauen in dieses Segment weiter gestärkt. Darüber hinaus werden Immuntherapien zunehmend in früheren Behandlungslinien und in Kombination mit gezielten Mitteln getestet. Das Segment profitiert auch von starken Investitionszuflüssen und strategischen Kooperationen. Im Ergebnis hält Immuntherapie Führung in der Spätstadium Onkologie Entwicklung Aktivität.

Das gezielte Therapiesegment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, das durch Fortschritte in der Präzisionsmedizin und der biomarkergetriebenen Arzneimittelentwicklung gefördert wird. Die zunehmende Identifizierung von handlungsfähigen genetischen Mutationen wie KRAS, BRAF und HER2-low erweitert den Umfang gezielter Behandlungen in Phase II und Phase III Pipelines. Diese Therapien bieten eine verbesserte Wirksamkeit bei reduzierter systemischer Toxizität im Vergleich zur herkömmlichen Chemotherapie. Die zunehmende Annahme genomischer Tests beschleunigt die Patientenschichtung in klinischen Studien. Pharmaunternehmen konzentrieren sich zunehmend auf Nische und seltene Mutationen und schaffen neue Möglichkeiten in der Spätphase. Dieser präzisionsfokussierte Ansatz soll das Segmentwachstum deutlich vorantreiben.

- Von der Drogenklasse

Auf Basis der Medikamentenklasse wird der Markt zu kleinen Moleküldrogen, Biologen, Zell- und Gentherapien, RNA-basierten Therapien und Antikörper-Drug-Konjugaten segmentiert. Das Segment Biologik dominierte den Markt im Jahr 2025 aufgrund der weit verbreiteten Entwicklung von monoklonalen Antikörpern und immunmodulierenden Therapien in klinischen Studien in Spätstadien. Biologics haben eine hohe Spezifität und verbesserte Überlebensvorteile in verschiedenen Krebsanzeigen gezeigt. Der starke kommerzielle Erfolg von bisher zugelassenen biologen Onkologie-Medikamenten hat Unternehmen ermutigt, ihre Biologik-Pipeline zu erweitern. Darüber hinaus erhöhen die Fortschritte in der rekombinanten Technologie und Protein-Engineering die therapeutische Leistung. Biologik spielt auch eine zentrale Rolle in Kombinationssystemen unter der Phase-III-Bewertung. Diese nachhaltige Innovation hat Biologik als führende Medikamentenklasse in späten Stadien der Onkologie positioniert.

Das Segment Zell- und Gentherapien wird während der Prognosezeit als am schnellsten wachsendes Wachstum prognostiziert, das von Durchbrüchen in CAR-T, TCR-Therapien und Gentechnologie angetrieben wird. Die zunehmende klinische Validierung personalisierter zellulärer Therapien in hämatologischen Malignitäten erweitert Spätstadien. Verbesserungen bei der Herstellung von Skalierbarkeit und Sicherheitsmanagement unterstützen eine breitere Prozesserweiterung. Pharmaunternehmen investieren stark in allogene und außer-the-shelf-Zelltherapien der nächsten Generation. Regulatorische Agenturen bieten auch unterstützende Wege für transformative Gen-basierte Behandlungen. Diese Faktoren tragen zusammen zu einem schnellen Wachstum in diesem fortgeschrittenen therapeutischen Segment bei.

- Indikation

Auf der Grundlage der Indikation wird der Markt in Brustkrebs, Lungenkrebs, Dickdarmkrebs, Prostatakrebs, Blutkrebs, Gynäkologenkrebs, andere feste Tumore und kritische Indikationen segmentiert. Das Segment Lungenkrebs dominierte 2025 aufgrund seiner hohen weltweiten Inzidenz- und Mortalitätsraten den Markt für Onkologie-Drogenpipeline. Eine beträchtliche Anzahl von Phase-III-Studien konzentriert sich auf Nicht-kleinzell-Lungenkrebs (NSCLC), insbesondere auf EGFR, ALK und KRAS-Mutationen. Die schnelle Entwicklung von Immuntherapie-Kombinationen hat die Entwicklungsaktivität in dieser Indikation weiter gestärkt. Pharmazeutische Unternehmen priorisieren Lungenkrebs aufgrund seines großen Patientenpools und des erheblichen ungenutzten medizinischen Bedarfs. Darüber hinaus gewähren Regulierungsbehörden häufig beschleunigte Bezeichnungen für innovative Lungenkrebstherapien. Diese hohe Forschungskonzentration unterstützt ihre beherrschende Stellung.

Das Segment der kritischen Indikationen wird erwartet, dass das schnellste Wachstum während der Prognosezeit zu beobachten ist, indem die Aufmerksamkeit auf seltene und aggressive Krebserkrankungen wie Glioblastom und Pankreaskrebs verstärkt wird. Fortschritte bei der molekularen Profilierung ermöglichen gezielte Ansätze bei bisher schwer zu behandelnden Malignitäten. Pharmaunternehmen fokussieren sich auf Waisendrogenmöglichkeiten mit potenziellen regulatorischen Anreizen und Marktexklusivleistungen. Die Sensibilisierung für die therapeutischen Anforderungen an seltene Krebserkrankungen ist die Förderung von Investitionen in der Spätphase. Strategische Kooperationen zwischen Biotech-Unternehmen und Forschungseinrichtungen beschleunigen Entwicklungszeiten. Diese Faktoren belasten in diesem Segment gemeinsam eine rasche Expansion.

- Von der klinischen Bühne

Auf der Grundlage der klinischen Phase wird der Markt in Phase II, Phase III und regulatorische Einreichung segmentiert. Das Segment Phase III dominierte den Markt mit dem größten Anteil im Jahr 2025, da diese entscheidenden Versuche den endgültigen und ressourcenintensiven Schritt vor der Zulassung darstellen. Pharmaunternehmen stellen aufgrund ihrer Nähe zur Kommerzialisierung erhebliche Investitionen in Phase III-Programme zur Verfügung. Der Erfolg in dieser Phase kann sich schnell in Markteintritt und Umsatzentwicklung übersetzen. Viele latente Onkologie-Assets werden derzeit weltweit multizentrische Phase-III-Tests unterzogen. Darüber hinaus beeinflussen positive Zwischendaten aus diesen Studien häufig Bestandsbewertungen und Partnerschaftsmöglichkeiten. Diese Konzentration an hochwertigen Vermögenswerten treibt die Führung des Segments an.

Das regulatorische Einreichungssegment wird erwartet, dass das schnellste Wachstum während des Prognosezeitraums beobachtet wird, das von der zunehmenden Anzahl von Onkologie-Kandidatinnen und -Kandidatinnen und -Kandidatinnen und -Kandidatinnen und -Kandidatinnen und -Kandidatinnen und -Kandidatinnen und -Kandidatinnen aufgrund verbesserter klinischer Erfolgsquoten erreicht wird. Beschleunigte Zulassungswege und bahnbrechende Therapiebezeichnungen erleichtern schnellere Überprüfungszeiten. Die zunehmende Abhängigkeit von realen Beweisen und adaptiven Testdesigns unterstützt reibungslosere regulatorische Übergänge. Unternehmen werden strategisch hochpotenzielle Kandidaten für eine rasche Einreichung in großen Märkten wie den USA und Europa priorisieren. Die weltweite Krebsbelastung treibt die Innovation in Richtung der Kommerzialisierung weiter voran. Infolgedessen wachsen die regulatorischen Vermögenswerte in einem bemerkenswerten Tempo.

Late-Stage Onkologie Drogenpipeline Markt Regionale Analyse

- Nordamerika dominierte den späten Stadium der Onkologie-Drogenpipeline-Markt mit dem größten Umsatzanteil von 41,3% im Jahr 2025, gekennzeichnet durch ein robustes klinisches Test-Ökosystem, erhebliche FuE-Ausgaben, günstige regulatorische Wege

- Unternehmen in der Region priorisieren die Innovation in der Immuntherapie, der gezielten Therapie und zellbasierten Behandlungen, unterstützt durch fortgeschrittene regulatorische Wege wie Durchbruchtherapie und beschleunigte Zulassungsbezeichnungen

- Diese Führungsposition wird weiter verstärkt durch die Präsenz von großen biopharmazeutischen Unternehmen, etablierten klinischen Testnetzwerken, günstigen Rückerstattungsrahmen und einem großen Patientenpool, der Nordamerika als primärer Knotenpunkt für die Entwicklung und Kommerzialisierung von Arzneimitteln in der Spätphase etabliert.

Die USA Late-Stage Oncology Drug Pipeline Market Insight

Der US-amerikanische Markt für Onkologie-Drogenpipeline erfasste 2025 in Nordamerika den größten Entwicklungsanteil, der durch robuste biopharmazeutische Innovation und umfangreiche klinische Phase-II- und Phase-III-Studienaktivitäten gefördert wurde. Unternehmen priorisieren zunehmend bahnbrechende Krebstherapien, darunter Immuntherapien, zielgerichtete Mittel und zellbasierte Behandlungen. Die starke Präsenz führender Pharmaunternehmen, fortgeschrittener Forschungseinrichtungen und etablierter Onkologie-Studiennetzwerke fördert die Pipelineerweiterung. Darüber hinaus sind unterstützende regulatorische Rahmenbedingungen wie schnelle Track- und Durchbruchstherapie-Bezeichnungen deutlich beschleunigen die Entwicklung von Medikamenten und die Einreichung von Zeitlinien.

Europa Late-Stage Onkologie Drogenpipeline Markt Einblick

Der europaweite Markt für Onkologie-Drogenpipeline wird im Laufe der Prognosezeit auf einem beträchtlichen CAGR ausbauen, der vor allem durch eine verstärkte Onkologie-Forschungsförderung und eine starke Zusammenarbeit zwischen Biotech-Unternehmen und akademischen Institutionen angetrieben wird. Die steigende Krebsbelastung, verbunden mit der Betonung auf Präzisionsmedizin, fördert die Entwicklung fortgeschrittener Onkologie-Kandidaten. Europäische Regulierungsunterstützungsmechanismen und grenzüberschreitende klinische Studieninitiativen verbessern den Pipelinefortschritt. Die Region erlebt ein bemerkenswertes Wachstum in der Immuntherapie und Biologik-Entwicklung, mit zahlreichen Kandidaten, die sich in Richtung regulatorische Einreichung.

US Late-Stage Onkologie Drogenpipeline Markt Insight

Der US-amerikanische Markt für Onkologie-Medikament-Pipeline wird voraussichtlich während der Prognosezeit zu einem bemerkenswerten CAGR wachsen, der durch die Ausweitung von Onkologie-Forschungsprogrammen und starke staatliche unterstützte Life Sciences-Initiativen getrieben wird. Darüber hinaus beschleunigen Partnerschaften zwischen Universitäten, Biotech-Startups und globalen Pharmaunternehmen die späteste klinische Entwicklung. Die gut strukturierte klinische Studienumgebung und die regulatorische Anpassungsfähigkeit der U.K. sollen die Pipeline weiter fördern. Der zunehmende Fokus auf innovative Krebstherapien und seltene Onkologie-Indikationen unterstützt das Wachstum im Land weiter.

Deutschland Late-Stage Onkologie Drogenpipeline Markt Einblick

Der Markt für Onkologie-Drogenpipeline in Deutschland dürfte sich während des Prognosezeitraums mit einem beträchtlichen CAGR ausweiten, der durch starke Investitionen in die biomedizinische Forschung und eine wachsende Betonung auf gezielte Krebstherapien gefördert wird. Die fortschrittliche Gesundheitsinfrastruktur und die klinische Forschung fördern eine hohe Beteiligung an multinationalen Onkologie-Studien. Der Fokus des Landes auf Präzisionsmedizin und biomarkergetriebene Studien wird auch immer häufiger. Eine starke pharmazeutische Fertigungsbasis und innovationsgetriebenes Ökosystem orientieren sich weiter an der Expansion von Onkologie-Pipeline-Aktivitäten.

Asien-Pazifik Late-Stage Onkologie Drogenpipeline Markt Insight

Der asiatisch-pazifische Markt für Onkologie-Drogenpipeline im späten Stadium ist bereit, während der Prognosezeit von 2026 bis 2033 mit dem schnellsten CAGR zu wachsen, der durch die Ausweitung der klinischen Testfähigkeiten, der großen Patientenpopulationen und die Erhöhung der FuE-Investitionen in Länder wie China, Japan und Indien angetrieben wird. Der wachsende Fokus der Region auf Biotechnologie-Innovation, unterstützt durch günstige Regierungsinitiativen, beschleunigt die Entwicklung der Krebsmedikamente. Da Asia-Pacific als wichtiger klinischer Studienstandort auftritt, führen weltweite Pharmaunternehmen in der Region zunehmend late-stage-Studien durch, was ihre strategische Bedeutung erhöht.

Japan Late-Stage Onkologie Drogenpipeline Markt Insight

Der japanische Markt für Onkologie-Drogenpipeline gewinnt aufgrund des fortgeschrittenen Forschungs-Ökosystems, der alternden Bevölkerung und der steigenden Krebsinzidenz an Dynamik. Der japanische Markt legt großen Wert auf innovative Onkologiebehandlungen, und die Annahme gezielter und immuntherapeutischer Kandidaten nimmt stetig zu. Die Integration der fortgeschrittenen Diagnostik mit der Spätstadium-Drogenentwicklung treibt Präzisions-Onkologie-Initiativen. Darüber hinaus tragen unterstützende Regulierungswege und die Zusammenarbeit zwischen inländischen und internationalen Unternehmen zu einem stetigen Pipeline-Wachstum bei.

Indien Late-Stage Onkologie Drogenpipeline Markt Einblick

Der indische Markt für Onkologie-Medikament-Pipeline im Spätstadium hatte im Jahr 2025 einen erheblichen Anteil an Asia-Pacific, der auf die expandierende klinische Testinfrastruktur und kosteneffiziente Forschungskapazitäten des Landes zurückzuführen war. Indien steht aufgrund seines großen und vielfältigen Patientenpools als zentrales Ziel für multinationale Onkologieversuche. Die Förderung der Biotechnologie-Innovation, kombiniert mit unterstützenden Regulierungsreformen, verstärkt die Entwicklung in der Spätphase. Die zunehmende Beteiligung von inländischen Pharmaunternehmen in globalen Onkologie-Kooperationen ist eine weitere propellere Pipelineerweiterung in Indien.

Late-Stage Onkologie Drogenpipeline-Marktanteil

Die Late-Stage Oncology Drug Pipeline Industrie wird in erster Linie von etablierten Unternehmen geführt, darunter:

- Novartis AG (Schweiz)

- Pfizer Inc. (USA)

- Merck & Co., Inc., (USA)

- AstraZeneca (USA)

- AbbVie Inc. (USA)

- Bristol-Myers Squibb Company (USA)

- Sanofi (Frankreich)

- Amgen Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Gilead Sciences, Inc. (USA)

- Incyte Corporation (USA)

- Eli Lilly und Company (USA)

- Astellas Pharma Inc. (Japan)

- BeiGene, Ltd. (China)

- Regeneron Pharmaceuticals, Inc. (USA)

- Exelixis, Inc. (USA)

- Blueprint Medicines Corporation (USA)

- Argentinien (Niederlande)

- BioNTech SE (Deutschland)

Was sind die jüngsten Entwicklungen im globalen Late-Stage Oncology Drug Pipeline Markt?

- Im November 2025 genehmigte die US-FDA Ziftomenib (Komzifti), einen Menininhibitor für rezidivierte oder feuerfeste akute Myeloidleukämie mit einer NPM1-Mutation, was eine wichtige neue Spätstadium gezielte Therapie für hämatologische Malignität darstellt.

- Im Juli 2025 kündigte Nuvalent die Fertigstellung des rollenden NDA-Vortrags für zidesamtinib an, einen Untersuchungs-ROS1-selektiven Inhibitor für TKI-vorbehandeltes fortgeschrittenes ROS1-positives NSCLC, mit Engagement im FDA Real-Time Oncology Review Programm einen kritischen regulatorischen Meilenstein zur potenziellen Genehmigung

- Im Juni 2025 erteilte die US-FDA eine beschleunigte Zulassung für telisotuzumab vedotin-tllv (Emrelis) für Erwachsene mit lokal fortgeschrittenem oder metastasierendem nicht-smallzelligem Lungenkrebs mit hohem c-Met-Überexpression, was einen signifikanten späten Erfolg für diese gezielte Onkologie ADC-Therapie markiert

- Im Mai 2025 genehmigte die US FDA retifanlimab-dlwr (Zynyz) in Kombination mit Carboplatin und Paclitaxel als Erst-Line-Behandlung für Erwachsene mit inoperablen, lokal wiederkehrenden oder metastasierenden quamären Zellkarzinom des analen Kanals, Erweiterungsoptionen für eine seltene Krebs-Indikation basierend auf späten klinischen Ergebnissen

- Im Januar 2025 genehmigte die US-FDA datopotamab deruxtecan-dlnk (Datroway), ein Trop-2-directed Antikörper-Drug-Konjugat, für nicht resektable oder metastasierende Hormon-Rezeptor-positive, HER2-negative Brustkrebs, die therapeutische Wirkung der Spätstadium ADC-Entwicklung verstärken

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.