Global Lower Extremities Trauma Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.45 Billion

USD

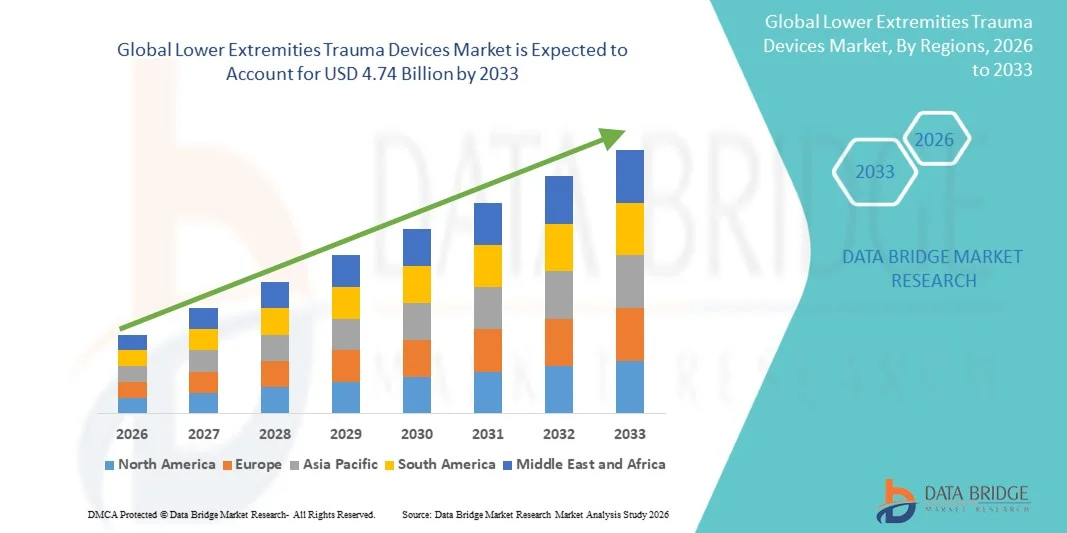

4.74 Billion

2025

2033

USD

2.45 Billion

USD

4.74 Billion

2025

2033

| 2026 –2033 | |

| USD 2.45 Billion | |

| USD 4.74 Billion | |

| % | |

|

Marktsegmentierung für Implantate zur Behandlung von Traumata der unteren Extremitäten weltweit, nach Typ (interne und externe Fixateure), Operationsgebiet (Hüfte und Becken, Unterschenkel, Fuß und Sprunggelenk, Knie und Oberschenkel), Endnutzer (Krankenhäuser und ambulante Operationszentren) – Branchentrends und Prognose bis 2033

Marktgröße für Traumageräte für die unteren Extremitäten

- Der globale Markt für Traumageräte für die unteren Extremitäten hatte im Jahr 2025 einen Wert von 2,45 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 4,74 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,60 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Häufigkeit von Unterschenkelverletzungen infolge von Verkehrsunfällen, Sportverletzungen und einer alternden Bevölkerung mit erhöhtem Risiko für Frakturen und Osteoporose angetrieben . Technologische Fortschritte bei Fixationssystemen, minimalinvasiven chirurgischen Verfahren und orthopädischen Implantaten fördern zudem die weltweite Verbreitung dieser Produkte in Krankenhäusern und Traumazentren.

- Darüber hinaus verstärkt das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal für eine schnellere Genesung, verbesserte Mobilität und höhere Lebensqualität nach einem Trauma die Nachfrage nach innovativen Trauma-Implantaten. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Lösungen für Traumata der unteren Extremitäten und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Traumageräte für die unteren Extremitäten

- Traumaimplantate für die unteren Extremitäten, einschließlich interner und externer Fixateure, sind aufgrund ihrer Fähigkeit, Frakturen zu stabilisieren, eine schnellere Genesung zu unterstützen und die Mobilität und die Behandlungsergebnisse der Patienten zu verbessern, zunehmend unverzichtbare Bestandteile der modernen orthopädischen Traumabehandlung sowohl im stationären als auch im ambulanten Bereich.

- Die steigende Nachfrage nach Implantaten zur Behandlung von Verletzungen der unteren Extremitäten wird vor allem durch die zunehmende Zahl von Verkehrsunfällen, Sportverletzungen und altersbedingten Frakturen sowie durch technologische Fortschritte bei minimalinvasiven Operationsverfahren, biobasierten Implantaten und verbesserten Fixationssystemen angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,9 % den Markt für Implantate zur Behandlung von Traumata der unteren Extremitäten. Charakteristisch für die Region sind eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz führender Hersteller orthopädischer Implantate. In den USA stieg die Nutzung dieser Implantate deutlich an, insbesondere in Krankenhäusern. Treiber dieser Entwicklung waren Innovationen bei internen und externen Fixateuren, patientenspezifischen Implantaten und roboterassistierten orthopädischen Operationen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Traumageräte für die unteren Extremitäten sein. Gründe hierfür sind die zunehmende Urbanisierung, die wachsende Zahl älterer Menschen, das steigende Bewusstsein für fortschrittliche orthopädische Behandlungen und die sich ausbauende Gesundheitsinfrastruktur in Ländern wie China und Indien.

- Das Segment der internen Fixateure dominierte den Markt für Traumageräte der unteren Extremitäten mit einem Anteil von 55,3 % im Jahr 2025, was auf ihre Wirksamkeit bei der Stabilisierung von Frakturen und ihre weite Verbreitung in der Traumachirurgie zurückzuführen ist.

Berichtsgegenstand und Marktsegmentierung für Traumageräte für die unteren Extremitäten

|

Attribute |

Wichtige Markteinblicke in Geräte zur Behandlung von Traumata der unteren Extremitäten |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für Traumageräte für die unteren Extremitäten

„Fortschritte bei minimalinvasiven und biotechnologisch hergestellten Fixationsvorrichtungen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Implantate zur Behandlung von Traumata der unteren Extremitäten ist die zunehmende Anwendung minimalinvasiver Operationstechniken und biobasierter Fixationssysteme, wodurch die Genesung der Patienten und die chirurgische Präzision verbessert werden.

- Beispielsweise werden intramedulläre Nägel mit 3D-gedruckten, patientenspezifischen Designs zunehmend bei komplexen Frakturen eingesetzt. Sie ermöglichen es Chirurgen, eine präzise Ausrichtung und Stabilität zu erreichen und gleichzeitig Weichteilschäden zu minimieren.

- Die Integration intelligenter chirurgischer Instrumente und Navigationssysteme ermöglicht Echtzeit-Feedback während der Operation, wodurch Fehler reduziert und die postoperativen Ergebnisse verbessert werden, während fortschrittliche Beschichtungen auf Implantaten eine schnellere Knochenheilung fördern und das Infektionsrisiko verringern.

- Die nahtlose Kombination bildgestützter Operationstechniken mit innovativen Implantatmaterialien ermöglicht effizientere Eingriffe und kürzere Krankenhausaufenthalte, was sowohl Patienten als auch medizinischen Fachkräften zugutekommt.

- Dieser Trend hin zu hochgradig personalisierten, präzisen und biologisch optimierten Traumaimplantaten verändert die Standards der orthopädischen Traumabehandlung grundlegend. Unternehmen wie Stryker und DePuy Synthes entwickeln daher patientenspezifische Fixationslösungen mit verbesserter biomechanischer Leistung und minimalinvasiven Implantationsmöglichkeiten.

- Die Nachfrage nach Traumageräten, die chirurgische Präzision, biotechnologisch hergestellte Materialien und minimalinvasive Verfahren kombinieren, wächst in Krankenhäusern und ambulanten Operationszentren rasant, da Patientenergebnisse und Effizienz zu zentralen Prioritäten werden.

- Die zunehmende Zusammenarbeit zwischen Herstellern orthopädischer Implantate und akademischen Forschungszentren beschleunigt die Entwicklung von Implantaten der nächsten Generation, wie z. B. bioresorbierbaren und antimikrobiell beschichteten Implantaten, und treibt so die Marktinnovation weiter voran.

Marktdynamik von Traumageräten für die unteren Extremitäten

Treiber

„Zunehmende Häufigkeit von Verletzungen der unteren Extremitäten und technologische Fortschritte“

- Die zunehmende Häufigkeit von Verkehrsunfällen, Sportverletzungen und altersbedingten Frakturen ist ein wesentlicher Faktor für die steigende Nachfrage nach Trauma-Implantaten für die unteren Extremitäten.

- Beispielsweise brachte Stryker im März 2025 ein fortschrittliches intramedulläres Nagelsystem mit integrierten Operationsführungen auf den Markt, das die Frakturfixierung und die Genesungszeiten für orthopädische Patienten verbessert.

- Da Gesundheitsdienstleister nach Lösungen suchen, die die Genesungszeit und Komplikationen reduzieren, werden Traumaimplantate mit minimalinvasiven und patientenspezifischen Designs zunehmend gegenüber herkömmlichen Implantaten bevorzugt.

- Darüber hinaus trägt die zunehmende Verbreitung fortschrittlicher Bildgebungs- und Navigationssysteme sowie biobasierter Implantate dazu bei, dass Traumageräte einen wesentlichen Beitrag zur Verbesserung der chirurgischen Genauigkeit und der Gesamtergebnisse für die Patienten leisten.

- Die wachsende Zahl von Krankenhäusern und ambulanten Operationszentren, die sich auf die Versorgung von orthopädischen Traumata spezialisieren, sowie das steigende Bewusstsein von Patienten und Chirurgen treiben die Einführung innovativer Traumalösungen voran.

- Zunehmende staatliche Initiativen und Fördermittel für die orthopädische Traumaforschung und -infrastruktur in Schwellenländern unterstützen die Einführung fortschrittlicher Geräte.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Unternehmen im Bereich digitaler Gesundheit ermöglicht die Integration von IoT-fähigen Implantaten und Fernüberwachungsfunktionen und verbessert so die Patientenversorgung nach Operationen.

Zurückhaltung/Herausforderung

„Hohe Gerätekosten und Hürden bei der Einhaltung regulatorischer Bestimmungen“

- Bedenken hinsichtlich der hohen Kosten moderner Traumageräte und der strengen behördlichen Zulassungsverfahren stellen erhebliche Herausforderungen für eine breitere Marktdurchdringung dar.

- Beispielsweise können Verzögerungen bei der FDA- oder CE-Zulassung neuartiger Implantate deren Einführung verlangsamen, was dazu führen kann, dass Krankenhäuser und Chirurgen etablierte, zugelassene Geräte neueren Technologien vorziehen.

- Die Bewältigung von Kostenbeschränkungen durch Versicherungsschutz, Beschaffungsstrategien für Krankenhäuser und skalierbare Produktion ist entscheidend für eine breitere Akzeptanz, während die Bewältigung komplexer regulatorischer Prozesse für die Hersteller weiterhin eine große Hürde darstellt.

- Zudem kann der Bedarf an chirurgischer Ausbildung und klinischer Validierung neuer Geräte die schnelle Akzeptanz einschränken, insbesondere in Schwellenländern mit begrenzten Ressourcen.

- Während die Preise für Standardimplantate allmählich wettbewerbsfähiger werden, bleiben hochwertige, biotechnologisch hergestellte und patientenspezifische Lösungen kostspielig, was die Akzeptanz in preissensiblen Regionen potenziell einschränkt.

- Die Bewältigung dieser Herausforderungen durch vereinfachte behördliche Zulassungsverfahren, gezielte Schulungsprogramme und eine kostengünstigere Geräteproduktion wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Unterschiedliche Erstattungspolitiken in verschiedenen Regionen können die Einführung verzögern, insbesondere bei neuartigen oder hochpreisigen Trauma-Implantaten, und so Marktunsicherheit erzeugen.

- Begrenztes Wissen und Zurückhaltung der Patienten gegenüber fortschrittlichen Implantaten und minimalinvasiven Eingriffen könnten die Marktdurchdringung weiter verlangsamen, insbesondere in Entwicklungsländern.

Marktübersicht für Traumageräte für die unteren Extremitäten

Der Markt ist segmentiert nach Art, Operationsort und Endnutzer.

- Nach Typ

Basierend auf dem Implantattyp ist der Markt für Implantate zur Behandlung von Unterschenkelverletzungen in interne und externe Fixateure unterteilt. Interne Fixateure dominierten den Markt mit einem Umsatzanteil von 55,3 % im Jahr 2025. Dies ist auf ihre Wirksamkeit bei der Stabilisierung von Unterschenkelfrakturen und ihre weitverbreitete Anwendung in Krankenhäusern und Traumazentren zurückzuführen. Chirurgen bevorzugen interne Fixateure häufig aufgrund ihrer Fähigkeit, eine starre Stabilisierung zu gewährleisten, Weichteilschäden zu minimieren und im Vergleich zu traditionellen Methoden eine schnellere Genesung der Patienten zu ermöglichen. Das Segment profitiert zudem von technologischen Fortschritten wie biobasierten Beschichtungen, minimalinvasiven Insertionstechniken und patientenspezifischen Designs, die die Operationsergebnisse verbessern und das Infektionsrisiko reduzieren. Die steigende Anzahl orthopädischer Traumata, insbesondere im Unterschenkel und Oberschenkel, steigert die Nachfrage nach internen Fixateuren zusätzlich. Ihre Kompatibilität mit modernen Bildgebungs- und Navigationssystemen ermöglicht zudem eine präzise chirurgische Platzierung. Die nachgewiesene klinische Wirksamkeit und die langfristige Zuverlässigkeit interner Fixateure tragen weiterhin zur globalen Marktführerschaft dieses Segments bei.

Externe Fixateure werden voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist die steigende Nachfrage nach der Versorgung komplexer Frakturen und offener Traumata, insbesondere in Notfall- und orthopädischen Traumazentren. Externe Fixateure bieten eine flexible Stabilisierung für Frakturen, die intern schwer zu behandeln sind, und eignen sich besonders für Patienten mit Mehrfachverletzungen oder hohem Operationsrisiko. Innovationen bei leichten Materialien, modularen Designs und anpassbaren Konfigurationen tragen ebenfalls zum Wachstum des Segments bei und verbessern den Patientenkomfort und die operative Durchführung. Das zunehmende Bewusstsein für moderne Traumabehandlung und steigende Investitionen in die Krankenhausinfrastruktur in Schwellenländern beschleunigen die Verbreitung externer Fixateure zusätzlich. Darüber hinaus werden externe Fixateure häufig in ambulanten orthopädischen Eingriffen und ambulanten Operationszentren eingesetzt, was zu ihrem schnellen Wachstum beiträgt.

- Nach Operationsstelle

Basierend auf dem Operationsgebiet ist der Markt in Hüfte & Becken, Unterschenkel, Fuß & Sprunggelenk, Knie und Oberschenkel unterteilt. Der Unterschenkel dominierte den Markt im Jahr 2025 aufgrund der hohen Inzidenz von Schienbein- und Wadenbeinfrakturen infolge von Verkehrsunfällen, Sportverletzungen und Stürzen bei älteren Menschen. Unterschenkelverletzungen erfordern oft eine präzise Fixierung für die Wiederherstellung der Mobilität, wodurch sowohl interne als auch externe Fixateure für die Behandlung unerlässlich sind. Chirurgen bevorzugen Implantate, die die Genesungszeit verkürzen, Komplikationen minimieren und eine dauerhafte Stabilisierung gewährleisten, was die Nachfrage kontinuierlich steigert. Das zunehmende Bewusstsein für postoperative Rehabilitation und eine schnellere Wiederherstellung der Mobilität trägt ebenfalls zum Marktwachstum bei. Das Segment profitiert von der technologischen Integration mit Navigationssystemen und biobasierten Implantaten, um eine präzise Platzierung zu gewährleisten. Die wachsenden Kapazitäten von Krankenhäusern und Traumazentren in Nordamerika und Europa stärken die Marktführerschaft in diesem Operationsgebiet zusätzlich.

Der Bereich Fuß und Sprunggelenk wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Sportverletzungen, Unfällen im urbanen Raum und die zunehmende Ausübung körperlich anstrengender Aktivitäten. Fuß- und Sprunggelenksfrakturen erfordern spezialisierte, präzise Implantate, die komplexe Knochenstrukturen berücksichtigen und gleichzeitig eine frühzeitige Mobilisierung ermöglichen. Die Entwicklung kompakter, minimalinvasiver interner und verstellbarer externer Fixateure steigert die Attraktivität dieses Segments. In Schwellenländern steigen die Investitionen in orthopädische Traumazentren, was zu einer zunehmenden Verbreitung dieser Implantate beiträgt. Chirurgen bevorzugen vermehrt Implantate, die die Operationszeit verkürzen und postoperative Komplikationen reduzieren, was das Wachstum weiter beschleunigt. Auch der zunehmende Einsatz patientenspezifischer Implantate und biobasierter Materialien unterstützt die rasante Expansion dieses Segments.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser und ambulante Operationszentren (AOZ) unterteilt. Krankenhäuser dominierten den Markt im Jahr 2025 mit einem Umsatzanteil von 75 %, was auf ihre Konzentration auf die orthopädische Traumabehandlung, ihre moderne chirurgische Ausstattung und ihre hochqualifizierten Chirurgen zurückzuführen ist. Krankenhäuser behandeln den Großteil komplexer Frakturen, die interne oder externe Fixateure erfordern, insbesondere bei Polytrauma-Patienten. Das Segment profitiert von der Einführung neuer Technologien, darunter navigationsgestützte Chirurgie, biobasierte Implantate und integrierte Rehabilitationsprogramme. Hohe Patientenzahlen, die steigende Zahl von Verkehrsunfällen und die Zunahme geriatrischer Traumafälle stützen die Nachfrage zusätzlich. Krankenhäuser dienen außerdem als primäre Zentren für klinische Studien und Produktvalidierung, was ihre Marktführerschaft weiter stärkt. Partnerschaften mit Geräteherstellern für Schulung und Forschung verbessern die Wettbewerbsposition des Segments zusätzlich.

Ambulante Operationszentren (AOZ) werden im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Grund dafür sind die steigende Anzahl ambulanter orthopädischer Eingriffe und die zunehmende Beliebtheit minimalinvasiver Operationen. AOZ bieten eine kostengünstige und komfortable Versorgung für Patienten mit isolierten Frakturen oder weniger schweren Traumata, entlasten Krankenhäuser und beschleunigen die Patientenversorgung. Steigende Investitionen in die AOZ-Infrastruktur, insbesondere in Schwellenländern, fördern die rasche Verbreitung dieses Segments. Chirurgen und Patienten bevorzugen AOZ zunehmend aufgrund ihrer Effizienz, kürzeren Wartezeiten und personalisierten Betreuung. Die Integration fortschrittlicher Geräte wie modularer interner und externer Fixateure, die für ambulante Eingriffe geeignet sind, beschleunigt das Wachstum zusätzlich. Auch das wachsende Bewusstsein von Patienten und Orthopäden für die Möglichkeiten von AOZ trägt zur Expansion dieses Segments bei.

Marktanalyse für Traumageräte für die unteren Extremitäten

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,9 % den Markt für Geräte zur Behandlung von Traumata der unteren Extremitäten. Charakteristisch für diese Region sind eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Hersteller orthopädischer Geräte.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Effektivität, Präzision und Zuverlässigkeit von internen und externen Fixateuren sowie minimalinvasive Operationstechniken und patientenspezifische Implantate, die die Genesungsergebnisse verbessern.

- Diese weitverbreitete Anwendung wird zusätzlich durch hohe Gesundheitsausgaben, die starke Präsenz führender Hersteller orthopädischer Implantate und die wachsenden Kapazitäten von Krankenhäusern und Traumazentren begünstigt. Dadurch etablieren sich moderne Traumaimplantate als bevorzugte Lösung für die Behandlung von Unterschenkelfrakturen sowohl im stationären als auch im ambulanten Bereich.

Einblick in den US-Markt für Traumageräte für die unteren Extremitäten

Der US-amerikanische Markt für Implantate zur Behandlung von Verletzungen der unteren Extremitäten wird 2025 mit 42 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die hohe Anzahl an Verkehrsunfällen, Sportverletzungen und altersbedingten Frakturen. Krankenhäuser und Traumazentren setzen zunehmend auf fortschrittliche interne und externe Fixateure, minimalinvasive Operationstechniken und patientenspezifische Implantate, um die Heilungsergebnisse zu verbessern. Der wachsende Trend zu ambulanten orthopädischen Eingriffen und die zunehmende Anwendung navigationsgestützter Chirurgie treiben den Markt weiter an. Darüber hinaus trägt die technologische Integration, einschließlich biobasierter Beschichtungen und Echtzeit-Feedbacksystemen für die Chirurgie, maßgeblich zum Marktwachstum bei. Eine starke Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die Konzentration führender Hersteller orthopädischer Implantate festigen die Marktführerschaft.

Einblick in den europäischen Markt für Traumageräte für die unteren Extremitäten

Der europäische Markt für Implantate zur Behandlung von Verletzungen der unteren Extremitäten wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl orthopädischer Traumata und strenge regulatorische Standards, die die hohe Qualität der Medizinprodukte gewährleisten . Die zunehmende Urbanisierung, verbunden mit einem verbesserten Zugang zur Gesundheitsversorgung und einer optimierten Infrastruktur, fördert die Nutzung moderner Implantate. Europäische Gesundheitsdienstleister setzen vermehrt interne und externe Fixateure in Krankenhäusern und chirurgischen Zentren zur Behandlung komplexer Frakturen ein. Die Region verzeichnet zudem ein Wachstum sowohl bei neuen orthopädischen Einrichtungen als auch bei der Modernisierung von Traumazentren, was die Nutzung der Implantate weiter steigert. Das gestiegene Bewusstsein der Verbraucher für eine schnellere Genesung und minimalinvasive Behandlungsmethoden unterstützt das Marktwachstum zusätzlich.

Einblick in den britischen Markt für Traumageräte für die unteren Extremitäten

Der Markt für Implantate zur Behandlung von Verletzungen der unteren Extremitäten in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Zahl von Frakturen, Sportverletzungen und die alternde Bevölkerung. Krankenhäuser und Traumazentren setzen vermehrt auf fortschrittliche Fixationssysteme, um die Behandlungsergebnisse zu verbessern und die Genesungszeiten zu verkürzen. Die zunehmende Bedeutung ambulanter orthopädischer Eingriffe und ambulanter chirurgischer Versorgung trägt ebenfalls zur steigenden Nutzung dieser Implantate bei. Darüber hinaus dürften die robuste Gesundheitsinfrastruktur Großbritanniens und die hohe Akzeptanz innovativer Traumalösungen das Marktwachstum weiter ankurbeln. Die regulatorische Unterstützung für hochwertige Traumaimplantate fördert zudem die Integration minimalinvasiver und biobasierter Implantate in die klinische Praxis.

Einblick in den deutschen Markt für Traumageräte für die unteren Extremitäten

Der deutsche Markt für Implantate zur Behandlung von Unterschenkelverletzungen wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind technologische Fortschritte, das gestiegene Bewusstsein für eine verbesserte orthopädische Versorgung und die zunehmende Häufigkeit von Frakturen in der alternden Bevölkerung. Deutschlands gut ausgebaute Gesundheitsinfrastruktur, der Fokus auf Innovation und die frühe Einführung biobasierter Implantate fördern die Verbreitung fortschrittlicher Implantate. Sowohl interne als auch externe Fixateure werden in Krankenhäusern und chirurgischen Zentren zunehmend zur Behandlung komplexer Unterschenkelfrakturen eingesetzt. Die Integration navigationsgestützter Chirurgie und minimalinvasiver Techniken verbessert die chirurgische Präzision und beschleunigt die Genesung der Patienten. Der starke Fokus auf Patientensicherheit und klinische Ergebnisse entspricht den Erwartungen der Bevölkerung und unterstützt das Marktwachstum.

Markteinblicke für Traumageräte für die unteren Extremitäten im asiatisch-pazifischen Raum

Der Markt für Implantate zur Behandlung von Unterschenkelverletzungen im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 14 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Zahl von Verkehrsunfällen und Sportverletzungen sowie die wachsende Zahl älterer Menschen in Ländern wie China, Indien und Japan. Die zunehmende Urbanisierung, der Ausbau der Krankenhausinfrastruktur und das steigende Bewusstsein für fortschrittliche orthopädische Behandlungen beschleunigen die Anwendung. Technologische Fortschritte, darunter patientenspezifische interne Fixateure und minimalinvasive Chirurgie, treiben die Nachfrage zusätzlich an. Darüber hinaus unterstützen staatliche Initiativen zur Modernisierung des Gesundheitswesens und zur Verbesserung des Zugangs zur Traumabehandlung das Wachstum. Die zunehmende Verfügbarkeit erschwinglicher Implantate und der Ausbau der heimischen Produktionskapazitäten machen diese für einen breiteren Patientenkreis zugänglich.

Einblick in den japanischen Markt für Traumageräte für die unteren Extremitäten

Der japanische Markt für Implantate zur Behandlung von Verletzungen der unteren Extremitäten gewinnt aufgrund der alternden Bevölkerung, des hohen Bewusstseins für fortschrittliche medizinische Versorgung und des starken Fokus auf Behandlungsergebnisse zunehmend an Bedeutung. Die Anwendung minimalinvasiver interner und externer Fixateure nimmt zu, unterstützt durch technologisch fortschrittliche Krankenhäuser und Operationszentren. Die Integration bildgestützter Navigationssysteme und biobasierter Implantate verbessert die chirurgische Präzision und die postoperative Genesung. Die steigende Häufigkeit von Sportverletzungen und Frakturen bei älteren Menschen treibt die Nachfrage zusätzlich an. Darüber hinaus entspricht Japans Fokus auf qualitativ hochwertige und zuverlässige Medizinprodukte den Erwartungen von Patienten und Anbietern und fördert so das Marktwachstum im ambulanten und stationären Gesundheitswesen.

Einblick in den indischen Markt für Traumageräte für die unteren Extremitäten

Der indische Markt für Implantate zur Behandlung von Unterschenkelverletzungen wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, die hohe Zahl an Verkehrsunfällen und das wachsende Bewusstsein für moderne orthopädische Versorgung. Krankenhäuser und ambulante Operationszentren setzen vermehrt interne und externe Fixateure zur Behandlung komplexer Frakturen ein. Steigende staatliche Initiativen zur Modernisierung des Gesundheitswesens, der Ausbau der Krankenhausinfrastruktur und die wachsende Mittelschicht sind Schlüsselfaktoren für das Marktwachstum. Erschwingliche Implantate und die Präsenz einheimischer Hersteller fördern die Akzeptanz zusätzlich. Der zunehmende Fokus auf minimalinvasive Eingriffe und schnellere Genesungszeiten treibt den Markt sowohl im öffentlichen als auch im privaten Gesundheitssektor an.

Marktanteil von Traumageräten für die unteren Extremitäten

Die Branche der Traumageräte für die unteren Extremitäten wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Stryker Corporation (USA)

- Zimmer Biomet (USA)

- Smith & Nephew (UK)

- Medtronic (Irland)

- Enovis (USA)

- Orthofix Medical Inc. (USA)

- Exactech, Inc. (USA)

- NuVasive, Inc. (USA)

- B. Braun SE (Deutschland)

- Globus Medical, Inc. (USA)

- CONMED Corporation (USA)

- MicroPort Orthopädie (China)

- Össur hf. (Island)

- Paragon Medical (USA)

- Integra LifeSciences Corporation (USA)

- Acumed LLC (USA)

- Medartis AG (Schweiz)

- Advanced Orthopaedic Solutions (USA)

- Meril Life Sciences (Indien)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Traumageräte für die unteren Extremitäten?

- Im November 2025 gab Pace Surgical die FDA-Zulassung (510(k)) für sein Ultra Compression Screw System™ bekannt, ein neuartiges internes Fixationssystem zur Behandlung von Arthrodesen, Osteotomien, Frakturen und Pseudarthrosen des Fußes und Sprunggelenks. Es wurde entwickelt, um eine vorhersagbare Kompression, eine hohe Auszugsfestigkeit und ein gleichmäßiges Drehmoment zu gewährleisten und damit langjährige Herausforderungen bei der Erzielung einer zuverlässigen Knochenapposition und stabilen Knochenheilung während rekonstruktiver Traumaeingriffe zu bewältigen.

- Im Juli 2025 erhielt Dev4 die FDA-Zulassung (510(k)) für sein Eleganz™ Fusionsschraubensystem, eine interne Fixationslösung zur Knochenrekonstruktion und Frakturbehandlung. Chirurgen können das System zur Fusion und Fixierung kleiner Knochenbrüche einsetzen und so die Optionen im Bereich der Traumabehandlung erweitern.

- Im März 2025 kündigte Zimmer Biomet Pläne zur Übernahme von Paragon 28 in einem Geschäft im Wert von rund 1,1 Milliarden US-Dollar an, wodurch Zimmers Kompetenzen in der Trauma- und Frakturbehandlung gestärkt und das Portfolio an spezialisierten Fuß- und Sprunggelenksimplantaten, einschließlich Traumafixationsinstrumenten für Unterschenkelfrakturen, erweitert werden.

- Im Oktober 2024 brachte Johnson & Johnson MedTech sein VOLT™ Plattenosteosynthesesystem mit variabler Winkeloptimierung auf den Markt. Dieses System wurde entwickelt, um die Frakturbehandlung durch verbesserte Flexibilität, Stabilität und Leistungsfähigkeit bei einer Vielzahl orthopädischer Eingriffe, einschließlich der Fixierung der unteren Extremitäten, zu optimieren und stellt damit eine bedeutende Innovation im Bereich der Trauma-Plattenosteosynthese dar.

- Im Oktober 2023 erhielt DePuy Synthes die FDA-Zulassung (510(k)) für sein TriLEAP™-System zur anatomischen Plattenosteosynthese der unteren Extremität. Dieses modulare Plattensystem dient der Unterstützung von internen Fixations- und Fusionsverfahren im Vorfuß-, Mittelfuß- und Rückfußbereich. Die Zulassung ermöglicht es Orthopäden und Fußspezialisten, eine Vielzahl konturierter Platten einzusetzen, die die chirurgische Flexibilität erhöhen und die Optionen zur Frakturstabilisierung bei komplexen Traumata der unteren Extremität verbessern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.