Global Mantle Cell Lymphoma Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.29 Billion

USD

2.30 Billion

2025

2033

USD

1.29 Billion

USD

2.30 Billion

2025

2033

| 2026 –2033 | |

| USD 1.29 Billion | |

| USD 2.30 Billion | |

| % | |

|

Marktsegmentierung des globalen Mantelzelllymphom-Behandlungsmarktes nach Wirkmechanismus (Bruton-Tyrosinkinase-Inhibitoren, Alkylanzien, DNA-Synthese-Inhibitoren, Mikrotubuli-Inhibitoren, monoklonale Antikörper und andere), Wirkstoffen (Rituximab, Acalabrutinib, Lenalidomid, Bortezomib und andere), Verabreichungsweg (oral und parenteral), Vertriebskanal (Krankenhausapotheke, Einzelhandelsapotheke und Online-Apotheke) und Endverbrauchern (Krankenhäuser, häusliche Pflege, Fachkliniken und andere) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung des Mantelzelllymphoms

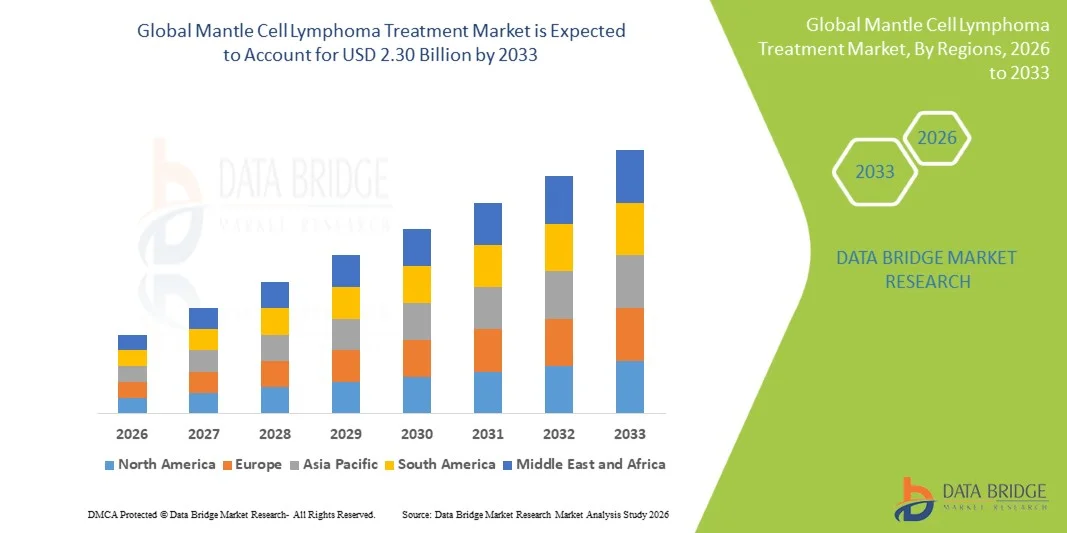

- Der globale Markt für die Behandlung des Mantelzelllymphoms hatte im Jahr 2025 einen Wert von 1,29 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 2,30 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,50 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird in erster Linie durch die steigende Inzidenz des Mantelzelllymphoms, einem seltenen Subtyp des Non-Hodgkin-Lymphoms, sowie durch kontinuierliche Fortschritte bei zielgerichteten Therapien (wie BTK-Inhibitoren), Immuntherapien und personalisierten Behandlungsprotokollen angetrieben, welche die Überlebensraten und die Lebensqualität der Patienten verbessern.

- Darüber hinaus steigern zunehmende Investitionen in die onkologische Forschung, erweiterte Zulassungen für neuartige Therapien und die breitere Integration innovativer Biologika in die klinische Praxis die weltweite Nachfrage nach effektiveren, patientenzentrierten Behandlungslösungen. Diese zusammenwirkenden Faktoren beschleunigen die Anwendung fortschrittlicher Therapien für das Mantelzelllymphom und kurbeln so das Marktwachstum deutlich an.

Marktanalyse zur Behandlung des Mantelzelllymphoms

- Die Behandlung des Mantelzelllymphoms, einschließlich Bruton-Tyrosinkinase-Inhibitoren , Alkylanzien, DNA-Synthese-Inhibitoren, Mikrotubuli-Inhibitoren, monoklonalen Antikörpern und anderen Therapien, ist aufgrund ihrer Fähigkeit, die Überlebensraten zu verbessern, die Rückfallquoten zu senken und patientenorientierte Therapieoptionen sowohl im stationären als auch im ambulanten Bereich bereitzustellen, ein zunehmend wichtiger Bestandteil der modernen onkologischen Versorgung.

- Die steigende Nachfrage nach Behandlungen des Mantelzelllymphoms wird in erster Linie durch die zunehmende Häufigkeit dieses seltenen Subtyps des Non-Hodgkin-Lymphoms, die laufenden Fortschritte bei zielgerichteten Therapien (wie BTK-Inhibitoren und monoklonalen Antikörpern) und die verstärkte Anwendung von Kombinationsbehandlungen, die die Wirksamkeit erhöhen und gleichzeitig die Nebenwirkungen minimieren, angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,6 % den Markt für die Behandlung des Mantelzelllymphoms. Gründe hierfür waren die frühe Anwendung neuartiger Therapien, hohe Gesundheitsausgaben, eine fortschrittliche diagnostische Infrastruktur und die starke Präsenz führender onkologischer Pharmaunternehmen. In den USA stieg die Inanspruchnahme von Behandlungen deutlich an, insbesondere in spezialisierten Krebszentren und Universitätskliniken. Dies wurde durch die Zulassung neuer Medikamente und den erweiterten Zugang zu klinischen Studien begünstigt.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für die Behandlung von Mantelzelllymphomen sein. Gründe hierfür sind die zunehmende Verbesserung der Gesundheitsinfrastruktur, das steigende Patientenbewusstsein, die wachsende Anwendung fortschrittlicher Therapien und die Ausweitung klinischer Studien in Ländern wie China, Japan und Indien.

- Das Segment der Bruton-Tyrosinkinase (BTK)-Inhibitoren dominierte den Markt für die Behandlung des Mantelzelllymphoms mit dem größten Marktanteil von 34,9 % im Jahr 2025, was auf ihre nachgewiesene Wirksamkeit sowohl in der Erstlinien- als auch in der Rezidiv-/Refraktärbehandlung sowie auf die laufende Entwicklung von BTK-Inhibitoren der nächsten Generation zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für die Behandlung des Mantelzelllymphoms

|

Attribute |

Wichtige Markteinblicke in die Behandlung des Mantelzelllymphoms |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung des Mantelzelllymphoms

„Fortschritte bei zielgerichteten Therapien und Immuntherapien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung des Mantelzelllymphoms ist die zunehmende Anwendung zielgerichteter Therapien wie BTK-Inhibitoren und monoklonaler Antikörper sowie von Kombinationsimmuntherapien, die verbesserte Patientenergebnisse und reduzierte Rückfallraten bieten.

- Beispielsweise werden Acalabrutinib und Zanubrutinib zunehmend bei Patienten mit rezidiviertem/refraktärem Mantelzelllymphom eingesetzt und weisen im Vergleich zu herkömmlichen Chemotherapie-Regimen eine höhere Wirksamkeit und geringere Toxizität auf.

- Personalisierte Therapieansätze, einschließlich genetischer Profilerstellung und biomarkergestützter Behandlungsauswahl, ermöglichen es Ärzten, Therapieprotokolle für einzelne Patienten zu optimieren, das Überleben zu verbessern und Nebenwirkungen zu minimieren.

- Die Integration neuartiger Immuntherapien, wie beispielsweise CAR-T-Zellen, in Behandlungsschemata erweitert die Optionen für Patienten mit Hochrisiko- oder resistenten Erkrankungen und bietet innovative Lösungen dort, wo herkömmliche Behandlungen versagen.

- Dieser Trend hin zu Präzisionsonkologie und patientenzentrierter Therapie verändert die Standardbehandlungsprotokolle, wobei Unternehmen wie AbbVie und Janssen BTK-Inhibitoren der nächsten Generation und Kombinationstherapien für einen breiteren klinischen Einsatz entwickeln.

- Die Nachfrage nach effektiveren, gezielteren und individualisierten Therapien für das Mantelzelllymphom wächst rasant sowohl in entwickelten als auch in Schwellenländern, da Gesundheitsdienstleister der verbesserten Wirksamkeit, Sicherheit und Lebensqualität der Patienten höchste Priorität einräumen.

Marktdynamik der Behandlung von Mantelzelllymphomen

Treiber

„Zunehmende Fallzahlen und wachsendes Bewusstsein für Behandlungsmöglichkeiten“

- Die weltweit zunehmende Verbreitung des Mantelzelllymphoms, verbunden mit dem wachsenden Bewusstsein von Ärzten und Patienten für verfügbare fortgeschrittene Therapien, ist ein wesentlicher Treiber des Marktwachstums.

- Die Zulassung neuer BTK-Inhibitoren und monoklonaler Antikörper im Jahr 2025 hat beispielsweise die Behandlungsmöglichkeiten erweitert und deren breitere Anwendung sowohl im stationären als auch im ambulanten Bereich der Onkologie gefördert.

- Ein verbesserter Zugang zu spezialisierten Krebszentren, Diagnoseeinrichtungen und klinischen Studien ermöglicht eine frühere Diagnose und den rechtzeitigen Beginn zielgerichteter Therapien, was zu einer höheren Behandlungsquote führt.

- Darüber hinaus fördern Patientenvertretung und Aufklärungskampagnen das Verständnis für MCL und unterstützen die Einhaltung von Behandlungsprotokollen und Nachsorge.

- Die Einführung neuartiger Kombinationsbehandlungen, die die Wirksamkeit erhöhen und gleichzeitig Nebenwirkungen reduzieren, treibt das Marktwachstum weiter an, indem sie ungedeckte klinische Bedürfnisse adressiert.

Zurückhaltung/Herausforderung

„Hohe Behandlungskosten und Zugangshürden“

- Die hohen Kosten fortschrittlicher Therapien wie BTK-Inhibitoren, CAR-T-Zelltherapie und monoklonaler Antikörper stellen ein erhebliches Hindernis für deren breite Anwendung dar, insbesondere in Entwicklungsländern.

- Beispielsweise schränken begrenzte Versicherungsdeckung und Erstattungsschwierigkeiten in bestimmten Ländern den Zugang der Patienten zu diesen hochwertigen Therapien trotz klinischer Vorteile ein.

- Die Behandlung von Nebenwirkungen und die Sicherstellung der Therapietreue können komplex sein und erfordern eine spezialisierte Gesundheitsinfrastruktur sowie erfahrene Onkologen, was eine breitere Nutzung einschränkt.

- Zudem können regulatorische Hürden für neue Therapien in Schwellenländern die Verfügbarkeit verzögern und die Akzeptanzraten im Vergleich zu entwickelten Regionen verlangsamen.

- Die Bewältigung dieser Herausforderungen durch Preisverhandlungen, Patientenunterstützungsprogramme und den Ausbau der Gesundheitsinfrastruktur wird für ein nachhaltiges Marktwachstum von entscheidender Bedeutung sein.

- Die ungleiche Verteilung von Onkologiespezialisten und spezialisierten Behandlungszentren über die Regionen hinweg verschärft die Zugangsprobleme zusätzlich, insbesondere in ländlichen oder unterentwickelten Gebieten.

- Begrenztes Wissen und Verständnis für neuartige Therapien bei Patienten und einigen Gesundheitsdienstleistern können die Akzeptanzraten verlangsamen und einen frühzeitigen Behandlungsbeginn erschweren, was sich negativ auf das gesamte Marktpotenzial auswirkt.

Marktübersicht zur Behandlung des Mantelzelllymphoms

Der Markt ist segmentiert nach Wirkmechanismus, Wirkstoffen, Verabreichungsweg, Vertriebskanal und Endverbrauchern.

- Wirkungsmechanismus

Basierend auf dem Wirkmechanismus ist der Markt in Bruton-Tyrosinkinase (BTK)-Inhibitoren, Alkylanzien, DNA-Synthese-Inhibitoren, Mikrotubuli-Inhibitoren, monoklonale Antikörper und weitere Substanzen unterteilt. Das Segment der BTK-Inhibitoren dominierte den Markt im Jahr 2025 und erzielte den größten Umsatzanteil. Diese Dominanz beruht auf ihrer nachgewiesenen Wirksamkeit sowohl in der Erstlinientherapie als auch bei rezidiviertem/refraktärem Mantelzelllymphom (MCL). BTK-Inhibitoren wie Acalabrutinib und Ibrutinib bieten eine zielgerichtete Therapie mit reduzierter systemischer Toxizität im Vergleich zur traditionellen Chemotherapie und sind daher die bevorzugte Wahl von Onkologen. Die orale Verabreichung ermöglicht eine bequeme ambulante Behandlung und verbessert die Patientenadhärenz. Kontinuierliche Forschungs- und Entwicklungsbemühungen sowie BTK-Inhibitoren der nächsten Generation stärken ihre Marktführerschaft zusätzlich. Darüber hinaus werden BTK-Inhibitoren häufig mit anderen Therapien kombiniert, um die Wirksamkeit zu steigern, was zu einer starken klinischen Akzeptanz beiträgt.

Das Segment der Alkylanzien wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch laufende klinische Studien zur Erforschung neuartiger Kombinationen mit zielgerichteten Therapien. Diese Wirkstoffe bleiben ein wichtiger Bestandteil von Behandlungsregimen, insbesondere für Patienten mit aggressiven Erkrankungen oder solche, die nicht für BTK-Inhibitoren geeignet sind. Fortschritte bei den Dosierungsschemata und ein reduziertes Toxizitätsprofil fördern die erneute Anwendung. Alkylanzien sind weit verbreitet und relativ kostengünstig, was ihre Verfügbarkeit in Schwellenländern erhöht. Ihre Integration in Kombinationsprotokolle unterstützt personalisierte Behandlungsstrategien. Steigendes Bewusstsein und aktualisierte klinische Leitlinien beschleunigen das Wachstum in diesem Segment zusätzlich.

- Durch Drogen

Basierend auf den Wirkstoffen ist der Markt in Rituximab, Acalabrutinib, Lenalidomid, Bortezomib und weitere unterteilt. Das Rituximab-Segment dominierte den Markt im Jahr 2025 aufgrund seiner langjährig belegten Wirksamkeit und breiten klinischen Anwendung. Rituximab, ein monoklonaler Antikörper gegen CD20, wird häufig in Kombinationsbehandlungen mit Chemotherapie oder neuen Wirkstoffen eingesetzt. Sein bewährtes Sicherheitsprofil und die Anwendung in der Erstlinien- und Erhaltungstherapie machen es zu einem Eckpfeiler der MCL-Behandlung. Die intravenöse Verabreichung von Rituximab gewährleistet eine kontrollierte Dosierung und vorhersehbare Ergebnisse, was für Krankenhäuser und spezialisierte onkologische Zentren von Vorteil ist. Die umfangreichen klinischen Daten des Medikaments unterstützen seine fortgesetzte Anwendung und Kostenerstattung in vielen Regionen. Die Verfügbarkeit von Biosimilars erweitert den Zugang ebenfalls und sichert die Marktführerschaft.

Für Acalabrutinib wird von 2026 bis 2033 das schnellste Wachstum erwartet, bedingt durch die gezielte BTK-Hemmung und das günstige Sicherheitsprofil. Klinische Studien, die eine überlegene Wirksamkeit bei rezidiviertem/refraktärem Mantelzelllymphom belegen, fördern die Anwendung durch Onkologen. Die orale Verabreichung und die ein- bis zweimal tägliche Dosierung verbessern die Patientenadhärenz. Die Integration des Medikaments in Kombinationstherapien erweitert sein Marktpotenzial zusätzlich. Laufende Zulassungsverfahren in verschiedenen Regionen erhöhen die Verfügbarkeit. Strategische Partnerschaften und die Vermarktungsbemühungen der Hersteller unterstützen ebenfalls das rasante Wachstum.

- Auf dem Weg der Verwaltung

Basierend auf der Verabreichungsart wird der Markt in orale und parenterale Therapien unterteilt. Das orale Segment dominierte den Markt im Jahr 2025, vor allem aufgrund der einfachen Anwendung von BTK-Inhibitoren und anderen zielgerichteten Therapien. Die orale Verabreichung ermöglicht es Patienten, die Behandlung außerhalb des Krankenhauses fortzusetzen, was die Therapietreue und Lebensqualität verbessert. Sie entlastet das Gesundheitssystem und ermöglicht gleichzeitig ein langfristiges Therapiemanagement. Ärzte bevorzugen orale Therapien aufgrund ihrer vorhersehbaren Pharmakokinetik und ihrer patientenfreundlichen Eigenschaften. Orale Therapien unterstützen zudem Kombinationsbehandlungen ohne häufige Krankenhausbesuche. Das Segment profitiert vom wachsenden Trend zur ambulanten onkologischen Versorgung und zu häuslichen Behandlungsmodellen.

Für den Bereich der parenteralen Therapien wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch monoklonale Antikörper wie Rituximab und Bortezomib-basierte Therapien. Diese Therapien erfordern eine kontrollierte Verabreichung im klinischen Umfeld, um Sicherheit und Wirksamkeit zu gewährleisten. Das Wachstum des Segments wird durch steigende Krankenhauskapazitäten und den Ausbau onkologischer Zentren, insbesondere in Schwellenländern, begünstigt. Parenterale Therapien bleiben für die Erstlinien-Kombinationstherapie unerlässlich. Fortschritte bei Infusionsprotokollen und der unterstützenden Behandlung reduzieren verabreichungsbedingte Komplikationen. Ein gesteigertes Bewusstsein der medizinischen Fachkräfte für optimierte parenterale Therapieschemata trägt zusätzlich zum Wachstum bei.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, öffentliche Apotheken und Online-Apotheken unterteilt. Das Segment der Krankenhausapotheken dominierte 2025 und erzielte den größten Umsatzanteil, da Krankenhäuser weiterhin die primäre Anlaufstelle für onkologische Patienten darstellen. Krankenhausapotheken ermöglichen den Zugang zu hochpreisigen Therapien, überwachen die Therapietreue und gewährleisten die korrekte Verabreichung. Sie unterstützen zudem Kombinationsbehandlungen und die Patientenberatung, die für die komplexe Behandlung von Mantelzelllymphomen unerlässlich ist. Das Segment profitiert von Versicherungsleistungen und Erstattungspolitiken, die die Abgabe von Medikamenten an Krankenhäuser begünstigen. Es fördert außerdem die Teilnahme an klinischen Studien und die frühzeitige Einführung neuer Medikamente. Die Zusammenarbeit von Krankenhäusern mit Pharmaherstellern stärkt die Marktführerschaft zusätzlich.

Der Online-Apothekenmarkt wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Trend zu E-Apotheken und digitalen Gesundheitsplattformen. Patienten bevorzugen immer häufiger die bequeme Lieferung oraler Medikamente nach Hause, insbesondere in Regionen mit eingeschränktem Zugang zu Krankenhäusern. Die Integration von Telemedizin ermöglicht die Online-Verwaltung von Rezepten und Nachsorge. Digitale Kanäle reduzieren Behandlungsverzögerungen und verbessern die Therapietreue. Regulatorische Unterstützung und sichere E-Rezept-Systeme beschleunigen die Akzeptanz von Online-Apotheken. Das wachsende Bewusstsein von Patienten und Pflegekräften für Online-Kaufmöglichkeiten trägt zum rasanten Marktwachstum bei.

- Von Endnutzern

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, häusliche Pflege, Fachkliniken und Sonstige unterteilt. Das Krankenhaussegment dominierte 2025 aufgrund der Konzentration von Onkologiespezialisten, diagnostischen Einrichtungen und fortschrittlichen Behandlungsprotokollen. Krankenhäuser bieten eine umfassende Versorgung, einschließlich Infusionstherapien, Überwachung und Zugang zu innovativen Therapien. Die Präsenz multidisziplinärer Onkologieteams gewährleistet eine optimale Patientenversorgung. Die stationäre Behandlung unterstützt frühzeitige Interventionen, die Teilnahme an klinischen Studien und die langfristige Therapieüberwachung. Ihre Infrastruktur ermöglicht die Verabreichung sowohl parenteraler als auch oraler Therapien. Die Rolle der Krankenhäuser in der Aufklärung und Beratung stärkt die Therapietreue und verbessert die Behandlungsergebnisse zusätzlich.

Der Bereich der häuslichen Pflege wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Nutzung oraler zielgerichteter Therapien und ambulanter Versorgungsmodelle. Patienten profitieren von der Behandlung zu Hause, da sie dadurch mehr Komfort und eine höhere Lebensqualität genießen. Fernüberwachung und telemedizinische Unterstützung gewährleisten die Therapietreue und -sicherheit. Die häusliche Pflege entlastet das Gesundheitssystem und reduziert Krankenhausaufenthalte. Dieser Trend ist besonders stark in Regionen mit gut ausgebauten Netzen häuslicher Pflege und hohem Patientenbewusstsein. Die steigende Nachfrage nach patientenzentrierten Behandlungsoptionen beschleunigt das Wachstum im Bereich der häuslichen Pflege.

Regionale Analyse des Marktes für die Behandlung des Mantelzelllymphoms

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,6 % den Markt für die Behandlung des Mantelzelllymphoms. Gründe hierfür waren die frühe Einführung neuartiger Therapien, hohe Gesundheitsausgaben, eine fortschrittliche Diagnoseinfrastruktur und die starke Präsenz führender onkologischer Pharmaunternehmen.

- Patienten und Gesundheitsdienstleister in der Region schätzen die Wirksamkeit, Sicherheit und Verfügbarkeit von zielgerichteten Therapien, monoklonalen Antikörpern und Kombinationsbehandlungen sehr, da diese die Überlebensraten und die Lebensqualität verbessern.

- Diese breite Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, eine starke Krankenversicherung und Erstattungssysteme sowie ein technologisch fortschrittliches medizinisches Ökosystem begünstigt, wodurch sich Nordamerika als führender Markt für die Erstlinien- und die Behandlung von rezidiviertem/refraktärem Mantelzelllymphom etabliert.

Einblick in den US-Markt für die Behandlung von Mantelzelllymphomen

Der US-amerikanische Markt für die Behandlung des Mantelzelllymphoms erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die frühzeitige Anwendung zielgerichteter Therapien, fortschrittlicher monoklonaler Antikörper und BTK-Inhibitoren. Patienten und Ärzte legen zunehmend Wert auf innovative, patientenzentrierte Behandlungsoptionen, die das Überleben und die Lebensqualität verbessern. Die wachsende Zahl spezialisierter onkologischer Zentren und der gute Zugang zu klinischen Studien beflügeln den Markt zusätzlich. Darüber hinaus trägt die Integration personalisierter Behandlungsprotokolle, genetischer Profilierung und ambulanter oraler Therapien maßgeblich zur Marktexpansion bei.

Einblick in den europäischen Markt für die Behandlung des Mantelzelllymphoms

Der europäische Markt für die Behandlung des Mantelzelllymphoms wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind das steigende Bewusstsein für die Erkrankung und die zunehmende Anwendung zielgerichteter Therapien. Der Fokus der Region auf Präzisionsonkologie und die gut ausgebaute Gesundheitsinfrastruktur begünstigen eine frühzeitige Diagnose und den Therapiebeginn. Europäische Patienten und Gesundheitsdienstleister bevorzugen Therapien mit verbesserter Wirksamkeit und einem akzeptablen Sicherheitsprofil. Der Markt verzeichnet ein bemerkenswertes Wachstum in Krankenhäusern, Fachkliniken und der häuslichen Pflege. Die Therapien werden sowohl in die Erstlinien- als auch in die Rezidiv-/Refraktärtherapie integriert.

Einblick in den britischen Markt für die Behandlung von Mantelzelllymphomen

Der Markt für die Behandlung des Mantelzelllymphoms in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieses Wachstums sind das gestiegene Bewusstsein für neue Behandlungsoptionen und die zunehmende Verfügbarkeit fortschrittlicher BTK-Inhibitoren und monoklonaler Antikörper. Die Sorge vor Krankheitsrückfällen und Therapieresistenzen fördert den Einsatz von Kombinations- und zielgerichteten Therapien. Das gut entwickelte Gesundheitssystem Großbritanniens, seine starke klinische Forschung und die Infrastruktur für elektronische Rezepte werden das Marktwachstum voraussichtlich weiter ankurbeln und den Zugang der Patienten zu fortschrittlichen Therapien verbessern.

Einblick in den deutschen Markt für die Behandlung des Mantelzelllymphoms

Der deutsche Markt für die Behandlung des Mantelzelllymphoms wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das zunehmende Bewusstsein für Präzisionsmedizin und die Nachfrage nach wirksamen und sicheren Behandlungsprotokollen. Deutschlands leistungsstarke Gesundheitsinfrastruktur und der Fokus auf onkologische Innovationen fördern die Anwendung fortschrittlicher Therapien sowohl in Krankenhäusern als auch in spezialisierten Kliniken. Die Integration neuer Therapien in klinische Leitlinien sowie Patientenbetreuungsprogramme verbessern den Zugang und die Therapietreue. Der Markt wird zudem durch den wachsenden Fokus auf Lebensqualität und personalisierte Behandlungsansätze, die sich an den lokalen Behandlungsstandards orientieren, beflügelt.

Einblick in den asiatisch-pazifischen Markt für die Behandlung des Mantelzelllymphoms

Der Markt für die Behandlung von Mantelzelllymphomen im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die Erkrankung, der Ausbau der Gesundheitsinfrastruktur und die zunehmende Anwendung zielgerichteter Therapien in Ländern wie China, Japan und Indien. Die wachsende Hinwendung der Region zur Präzisionsonkologie und die staatliche Förderung von Initiativen zur Behandlung seltener Krebserkrankungen tragen ebenfalls zur Verbreitung dieser Therapien bei. Darüber hinaus verbessern die zunehmende Verfügbarkeit klinischer Studien und die wachsende Anzahl onkologischer Zentren den Zugang zu fortschrittlichen Behandlungen und beschleunigen so das Marktwachstum.

Einblick in den japanischen Markt für die Behandlung des Mantelzelllymphoms

Der japanische Markt für die Behandlung des Mantelzelllymphoms gewinnt aufgrund der hohen Gesundheitsstandards des Landes, seiner fortschrittlichen klinischen Forschungskapazitäten und der steigenden Nachfrage nach innovativen Therapien zunehmend an Dynamik. Patienten und Ärzte legen Wert auf Therapien, die sowohl wirksam als auch sicher sind, was den Einsatz von BTK-Inhibitoren und monoklonalen Antikörpern fördert. Die Integration der Therapien in ambulante und häusliche Pflegeprogramme treibt das Wachstum zusätzlich an. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach effektiven und patientenfreundlichen Behandlungslösungen sowohl im häuslichen als auch im klinischen Bereich weiter steigern.

Einblick in den indischen Markt für die Behandlung des Mantelzelllymphoms

Der Markt für die Behandlung des Mantelzelllymphoms in Indien wird 2025 den größten Umsatzanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf den Ausbau der Gesundheitsinfrastruktur, das wachsende Bewusstsein für seltene Krebsarten und die zunehmende Anwendung neuartiger Therapien zurückzuführen. Indien entwickelt sich zu einem Schlüsselmarkt für orale zielgerichtete Therapien und monoklonale Antikörper mit einer signifikanten Nachfrage in Krankenhäusern, Fachkliniken und der häuslichen Pflege. Die Initiativen der Regierung zur Verbesserung des Zugangs zu onkologischen Behandlungen, zusammen mit erschwinglichen Therapieoptionen und der steigenden Beteiligung an klinischen Studien, sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil bei der Behandlung des Mantelzelllymphoms

Die Branche für die Behandlung des Mantelzelllymphoms wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AbbVie Inc. (USA)

- AstraZeneca (UK)

- Janssen Pharmaceutica NV (Belgien)

- Bristol Myers Squibb Company (USA)

- BeiGene Ltd. (China)

- Novartis AG (Schweiz)

- Gilead Sciences, Inc. (USA)

- TG Therapeutics, Inc. (USA)

- Eli Lilly and Company (USA)

- Incyte Corporation (USA)

- Xynomic Pharmaceuticals (China)

- Adicet Bio, Inc. (USA)

- InnoCare Pharma Inc. (China)

- Nurix Therapeutics, Inc. (USA)

- LegoChem Biosciences, Inc. (Südkorea)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- InnoVision Biotherapeutics (USA)

- Loxo Oncology (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung des Mantelzelllymphoms?

- Im August 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA GLPG5101, einem CAR-T-Zellkandidaten der zweiten Generation gegen CD19/4-1BB zur Behandlung des rezidivierten/refraktären Mantelzelllymphoms, den Status einer regenerativen Therapie für fortgeschrittene Erkrankungen (RMAT). Dies unterstreicht die beschleunigte Entwicklungsförderung für einen vielversprechenden Zell- und Gentherapieansatz.

- Im Januar 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA Acalabrutinib (Calquence) in Kombination mit Bendamustin und Rituximab für Erwachsene mit zuvor unbehandeltem Mantelzelllymphom (MCL), die nicht für eine Stammzelltransplantation geeignet sind. Damit wurde eine neue Erstlinienbehandlungsoption bereitgestellt, die in der zulassungsrelevanten Phase-III-Studie ECHO ein verbessertes progressionsfreies Überleben zeigte.

- Im August 2024 genehmigte die chinesische Arzneimittelbehörde (NMPA) die CAR-T-Zelltherapie Carteyva (Relma-cel) zur Behandlung des rezidivierten oder refraktären Mantelzelllymphoms und erweiterte damit den Zugang zu fortschrittlicher Immuntherapie für MCL-Patienten auf dem chinesischen Markt.

- Im Mai 2024 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für Lisocabtagene Maraleucel (Breyanzi), eine CAR-T-Zell-Therapie, zur Behandlung von Erwachsenen mit rezidiviertem oder refraktärem Mantelzelllymphom und bietet damit eine neue zellbasierte Behandlungsoption für Patienten, die bereits mindestens zwei systemische Therapielinien erhalten haben.

- Im Januar 2023 genehmigte die FDA Pirtobrutinib (Jaypirca™), den ersten nicht-kovalenten (reversiblen) BTK-Inhibitor für erwachsene Patienten mit rezidiviertem oder refraktärem Mantelzelllymphom nach mindestens zwei systemischen Therapielinien. Damit wird die Resistenz gegenüber früheren BTK-Inhibitoren überwunden und das Spektrum der gezielten Behandlung des BTK-Signalwegs erweitert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.