Global Medical Camera Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.88 Billion

USD

10.37 Billion

2024

2032

USD

3.88 Billion

USD

10.37 Billion

2024

2032

| 2025 –2032 | |

| USD 3.88 Billion | |

| USD 10.37 Billion | |

| % | |

Global Medical Camera Market Segmentation, By Camera Type (Endoscopy Cameras, Surgery Cameras, Dermatology Cameras, Ophthalmology Cameras, and Dental Cameras), Resolution (High-definition Cameras (HD) and Standard-definition Cameras (SD)), Sensor (Complementary Metal-oxide-semiconductor (CMOS) and Charge Coupled Device (CCD)), End Users (Hospitals, Diagnostic Centers, Speciality Clinics, and Ambulatory Surgery Centers) – Industry Trends and Forecast to 2032

Medical Camera Market Analysis

The medical camera market is witnessing significant growth due to continuous advancements in imaging technologies, which are enhancing diagnostic capabilities across various medical specialties. Medical cameras, such as endoscopy, dermatology, ophthalmology, and surgery cameras, are crucial tools for visualizing internal body structures and aiding in the early detection of diseases. Recent innovations, including high-definition (HD) imaging, wireless connectivity, and integration with artificial intelligence (AI), have greatly improved image quality, precision, and ease of use. For instance, advanced endoscopy systems offer real-time high-resolution imaging, aiding in the diagnosis of conditions such as gastrointestinal disorders and cancer. In addition, the development of 3D medical cameras and robotic-assisted surgery cameras is revolutionizing surgical procedures, allowing for more accurate, minimally invasive surgeries. The growing awareness of the importance of early diagnosis, coupled with an increase in healthcare spending and government initiatives to improve healthcare infrastructure, is propelling the demand for medical cameras. North America dominates the market, but the Asia Pacific region is expected to see rapid growth due to advancements in healthcare technology and rising investments in research and development. These factors position the medical camera market for continued expansion in the coming years.

Medical Camera Market Size

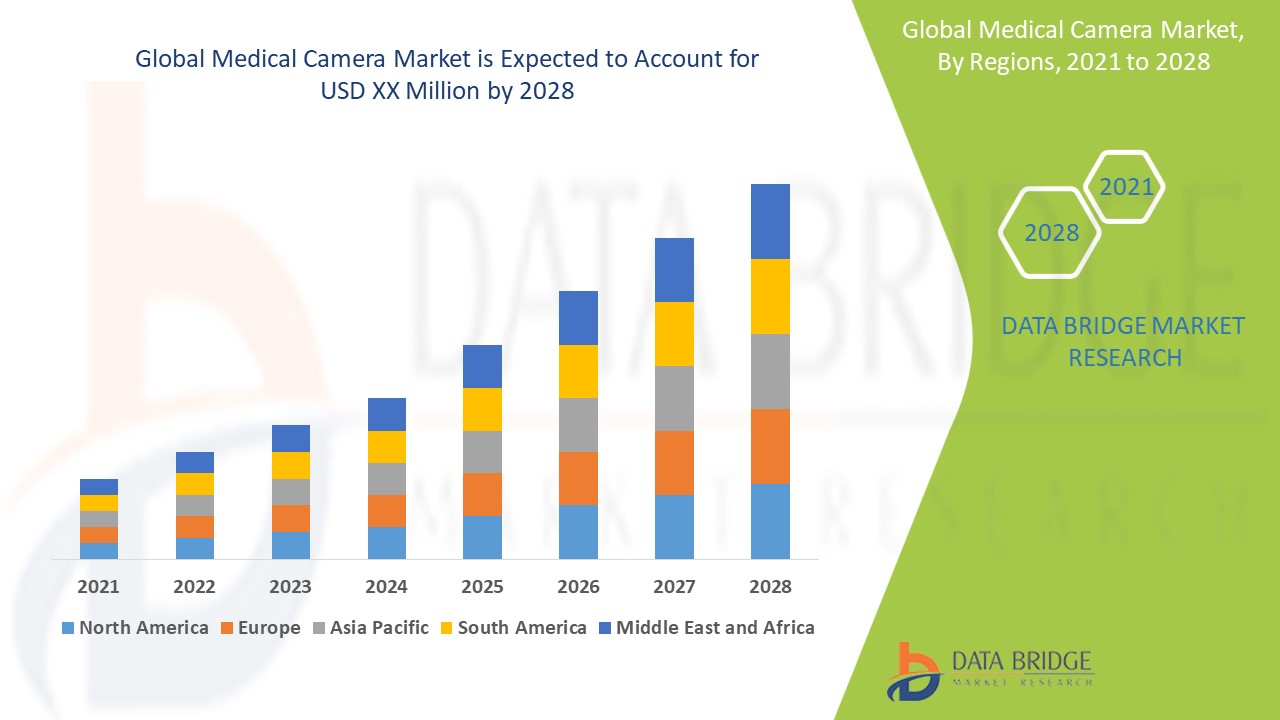

The global medical camera market size was valued at USD 3.88 billion in 2024 and is projected to reach USD 10.37 billion by 2032, with a CAGR of 13.05% during the forecast period of 2025 to 2032. In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include depth expert analysis, patient epidemiology, pipeline analysis, pricing analysis, and regulatory framework.

Medical Camera Market Trends

“Increasing Adoption of 3D Imaging and Augmented Reality (AR) technologies”

Ein bedeutender Trend auf dem Markt für medizinische Kameras ist die zunehmende Nutzung von 3D-Bildgebungs- und Augmented-Reality-Technologien (AR), insbesondere in chirurgischen und diagnostischen Anwendungen. Diese Fortschritte revolutionieren die Präzision und Effizienz medizinischer Verfahren. So ermöglicht beispielsweise die Integration von 3D-Kameras in minimalinvasive Operationen Chirurgen, verbesserte, mehrdimensionale Bilder innerer Organe anzuzeigen, was die Operationsergebnisse verbessert und die Genesungszeiten verkürzt. Darüber hinaus werden AR-Technologien verwendet, um während der Eingriffe kritische Patienteninformationen in Echtzeit einzublenden und Chirurgen detaillierte, kontextbezogene Einblicke zu bieten. Der Aufstieg KI-gestützter Diagnosetools treibt diesen Trend ebenfalls voran, da diese Technologien Bilder auf Anomalien wie Tumore oder Läsionen analysieren und Ärzten so dabei helfen können, genauere Diagnosen zu stellen. Da Gesundheitseinrichtungen diese fortschrittlichen Tools weiterhin einsetzen, wird erwartet, dass die Nachfrage nach hochwertigen medizinischen Kameras, einschließlich 3D- und AR-fähigen Geräten, steigen wird, was das zukünftige Wachstum des Marktes für medizinische Kameras maßgeblich prägen wird.

Berichtsumfang und Marktsegmentierung für medizinische Kameras

|

Eigenschaften |

Wichtige Markteinblicke für medizinische Kameras |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika |

|

Wichtige Marktteilnehmer |

Olympus Corporation (Japan), Sony Group Corporation (Japan), Carestream Health (USA), Stryker (USA), Richard Wolf GmbH (Deutschland), Smith + Nephew (Großbritannien), Leica Biosystems Nussloch GmbH (Deutschland), Carl Zeiss Meditec AG (Deutschland), Hamamatsu Photonics KK (Japan), TOPCON CORPORATION (Japan), CANON MEDICAL SYSTEMS CORPORATION (Japan), Nikon Corporation (Japan), JOEL Ltd. (Japan), SPOT Imaging (USA), Allied Vision Technologies GmbH (Deutschland), MEGIDUS (Israel), IMPERX, Inc. (USA), STEMMER IMAGING AG (Deutschland), KARL STORZ (Deutschland) und 3DMedivision Co.Ltd. (China) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Marktdefinition für medizinische Kameras

Eine medizinische Kamera ist ein spezielles Bildgebungsgerät, das im Gesundheitswesen verwendet wird, um hochauflösende Bilder oder Videos von inneren Körperstrukturen für diagnostische, chirurgische und therapeutische Zwecke aufzunehmen. Diese Kameras werden in verschiedenen medizinischen Bereichen eingesetzt, darunter Endoskopie, Augenheilkunde , Dermatologie, Chirurgie und Zahnmedizin, um Erkrankungen wie Tumore, Infektionen, Frakturen oder Anomalien in Organen und Geweben zu visualisieren und zu beurteilen.

Marktdynamik für medizinische Kameras

Treiber

- Steigende Alterung der Bevölkerung

Die alternde Bevölkerung ist ein wichtiger Treiber des Marktes für medizinische Kameras, da die wachsende Zahl älterer Menschen zu einer höheren Inzidenz chronischer Krankheiten und Gelenkerkrankungen beiträgt, die häufig fortschrittliche diagnostische Bildgebungsinstrumente erfordern. Nach Angaben der Vereinten Nationen wird sich die weltweite Bevölkerung im Alter von 60 Jahren und älter voraussichtlich von 1 Milliarde im Jahr 2020 auf 2,1 Milliarden im Jahr 2050 verdoppeln, wobei das schnellste Wachstum in den Entwicklungsländern stattfinden wird. Mit zunehmendem Alter werden Menschen anfälliger für Krankheiten wie Arthritis, Osteoporose und Herz-Kreislauf-Erkrankungen, die alle eine diagnostische Bildgebung zur Früherkennung und wirksamen Behandlung erfordern. Beispielsweise werden fortschrittliche medizinische Kameras wie Endoskopie- und Ophthalmologiekameras häufig verwendet, um Krankheiten wie Dickdarmkrebs und altersbedingte Makuladegeneration zu erkennen und zu überwachen. Diese steigende Nachfrage nach früher und genauer Diagnostik treibt die Einführung hochwertiger medizinischer Bildgebungssysteme voran und macht die alternde Bevölkerung zu einem entscheidenden Markttreiber für die Medizinkameraindustrie.

- Wachsende Nachfrage nach minimalinvasiven Eingriffen

Die wachsende Nachfrage nach minimalinvasiven Eingriffen ist ein wichtiger Treiber des Marktes für medizinische Kameras, da diese Operationen häufig stark auf fortschrittliche medizinische Bildgebungswerkzeuge zur Visualisierung angewiesen sind. Minimalinvasive Operationen wie laparoskopische und robotergestützte Eingriffe haben aufgrund ihrer Vorteile an Popularität gewonnen, darunter kürzere Genesungszeiten, ein geringeres Infektionsrisiko und kleinere Einschnitte im Vergleich zu herkömmlichen offenen Operationen. Beispielsweise erfordert die laparoskopische Chirurgie, die häufig zur Entfernung der Gallenblase, zur Hernienreparatur und für Diagnoseverfahren verwendet wird, hochwertige Kameras, um den Chirurgen detaillierte Echtzeitbilder der inneren Organe zu liefern. Dieser Trend wird durch den Anstieg ambulanter Operationen und die Präferenz für eine schnellere Genesung weiter unterstützt, insbesondere bei Patienten, die weniger störende Behandlungen wünschen. Da die Nachfrage nach solchen Verfahren weiter steigt, investieren Gesundheitsdienstleister zunehmend in fortschrittliche medizinische Kameras und treiben so das Marktwachstum voran. Dieser Wandel hin zu minimalinvasiven Techniken wird voraussichtlich die Nachfrage nach medizinischen Bildgebungsgeräten weiter ankurbeln und ist damit ein wichtiger Markttreiber.

Gelegenheiten

- Zunehmende technologische Fortschritte in der medizinischen Bildgebung

Technologische Fortschritte in der medizinischen Bildgebung sind eine große Marktchance, da kontinuierliche Verbesserungen in Technologien wie hochauflösender (HD) Bildgebung, 3D-Bildgebung, künstlicher Intelligenz (KI) und erweiterter Realität (AR) die Präzision, Qualität und Wirksamkeit medizinischer Kameras deutlich verbessern. So ermöglicht die Integration von KI-Algorithmen in medizinische Kameras eine automatisierte Bildanalyse, die schnellere und genauere Diagnosen ermöglicht, insbesondere in Bereichen wie Radiologie und Dermatologie. In der Augenheilkunde liefern 3D-Bildgebungssysteme detaillierte Visualisierungen der inneren Strukturen des Auges und verbessern so die Erkennung von Krankheiten wie Glaukom und Makuladegeneration. Die AR-Integration revolutioniert auch die Chirurgie, indem sie kritische Patienteninformationen auf Echtzeitbilder legt und Chirurgen so präziser anleitet. Diese technologischen Fortschritte erweitern die Fähigkeiten medizinischer Kameras, treiben die Entwicklung innovativer Diagnosewerkzeuge voran und ermöglichen minimalinvasive Eingriffe mit höherer Präzision. Da Gesundheitsdienstleister diese fortschrittlichen Technologien weiterhin einsetzen, steht der Markt für medizinische Kameras vor einem erheblichen Wachstum, was den Herstellern wertvolle Möglichkeiten bietet, innovative Lösungen anzubieten.

- Steigende globale Gesundheitsausgaben

Steigende Gesundheitsausgaben stellen eine bedeutende Marktchance für die Medizinkamerabranche dar, da steigende Investitionen weltweit, insbesondere in Regionen wie Nordamerika und Europa, die Nachfrage nach fortschrittlichen medizinischen Bildgebungssystemen ankurbeln. Regierungen und der private Sektor priorisieren die Gesundheitsinfrastruktur und stellen Mittel für die Einführung hochmoderner Diagnosewerkzeuge und medizinischer Kameras bereit. So hat die US-Regierung beispielsweise durch Initiativen wie den Affordable Care Act erhebliche Investitionen in die Gesundheitsreform getätigt, die den Zugang zu fortschrittlichen Gesundheitsdiensten, einschließlich Bildgebungstechnologien, erweitert haben. Ebenso investieren europäische Länder in die Modernisierung des Gesundheitswesens, wobei der Schwerpunkt auf der Verbesserung der Diagnosemöglichkeiten durch die Integration hochmoderner medizinischer Geräte wie 4K- und 3D-Bildgebungskameras in Krankenhäusern und Diagnosezentren liegt. Diese erhöhten Ausgaben für die Gesundheitsinfrastruktur verbessern die Patientenversorgung und treiben die Nachfrage nach fortschrittlichen medizinischen Bildgebungslösungen an, was dem Markt für Medizinkameras ein erhebliches Wachstum beschert, da Gesundheitsdienstleister ihre Diagnose- und Behandlungsmöglichkeiten verbessern möchten.

Einschränkungen/Herausforderungen

- Hohe Kosten für medizinische Kameras

Die hohen Kosten für medizinische Kameras stellen eine große Herausforderung auf dem Markt dar, da diese Geräte oft erhebliche Investitionen sowohl für die Anschaffung als auch für die Wartung erfordern. Fortschrittliche medizinische Kameras wie Operationsmikroskope, endoskopische Systeme oder 3D-Bildgebungskameras können je nach Technologie und Spezifikationen zwischen Zehntausenden und über einer Million Dollar kosten. Beispielsweise kann ein High-End-3D-Laparoskopiekamerasystem über eine Million USD kosten, was für kleinere Krankenhäuser, Kliniken oder Gesundheitssysteme in ressourcenarmen Gebieten unerschwinglich sein kann. Darüber hinaus erhöhen die laufende Wartung, Kalibrierung und mögliche Upgrades dieser Systeme die finanzielle Gesamtbelastung. Diese hohen Kosten beschränken den Zugang zur neuesten medizinischen Bildgebungstechnologie, insbesondere in Entwicklungsländern oder kleineren Gesundheitseinrichtungen, die möglicherweise Schwierigkeiten haben, sich ein Budget für derart fortschrittliche Geräte zu leisten. Infolgedessen wird das Wachstum des Marktes eingeschränkt und die Einführung modernster medizinischer Kameratechnologien erfolgt langsamer, was die Kosten zu einem großen Hindernis für die Marktexpansion und -zugänglichkeit macht. Diese finanzielle Herausforderung stellt sowohl für Gesundheitsdienstleister als auch für Gerätehersteller eine erhebliche Markthürde dar.

- Strenge regulatorische Anforderungen

Medizinische Kameras unterliegen strengen behördlichen Auflagen, um die Patientensicherheit und die Wirksamkeit der Geräte zu gewährleisten, was zu erheblichen Verzögerungen bei der Markteinführung neuer Technologien führen kann. Der Zulassungsprozess für medizinische Geräte umfasst häufig mehrere Phasen, darunter klinische Tests, Sicherheitsbewertungen und strenge Dokumentation, die alle den von Organisationen wie der US-amerikanischen Food and Drug Administration (FDA) oder der Europäischen Arzneimittel-Agentur (EMA) festgelegten Standards entsprechen müssen. Beispielsweise kann der Zulassungsprozess für ein neues endoskopisches Kamerasystem mehrere Jahre dauern, wobei zusätzliche Zeit für die Überwachung nach der Markteinführung und die Einhaltung sich entwickelnder Standards erforderlich ist. Die regulatorischen Herausforderungen können durch unterschiedliche Anforderungen in verschiedenen Ländern noch verschärft werden, was den weltweiten Vertrieb verlangsamen kann. Die Navigation durch diese komplexen regulatorischen Landschaften führt häufig zu Verzögerungen bei der Markteinführung und erhöhten Entwicklungskosten und stellt eine erhebliche Barriere für Hersteller dar, die innovative medizinische Kameras einführen möchten. Diese Hürden behindern die rechtzeitige Verfügbarkeit neuer Technologien und begrenzen das Marktwachstum, was die behördliche Zulassung zu einer großen Herausforderung auf dem Markt für medizinische Kameras macht.

Dieser Marktbericht enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Wertschöpfungskettenoptimierungen, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Marktumfang für medizinische Kameras

Der Markt ist nach Kameratyp, Auflösung, Sensor und Endbenutzer segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Kameratyp

- Endoskopiekameras

- Chirurgie-Kameras

- Dermatologie-Kameras

- Ophthalmologie-Kameras

- Dentalkameras

Auflösung

- Hochauflösende Kameras (HD)

- Kameras mit Standardauflösung (SD)

Sensor

- Komplementärer Metalloxid-Halbleiter (CMOS)

- Ladungsgekoppeltes Bauelement (CCD)

Endbenutzer

- Krankenhäuser

- Diagnostikzentren

- Spezialkliniken

- Ambulante Chirurgiezentren

Regionale Analyse des Marktes für medizinische Kameras

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends nach Land, Kameratyp, Auflösung, Sensor und Endbenutzern wie oben angegeben bereitgestellt.

Die im Marktbericht abgedeckten Länder sind die USA, Kanada und Mexiko in Nordamerika, Deutschland, Frankreich, Großbritannien, Niederlande, Schweiz, Belgien, Russland, Italien, Spanien, Türkei, Restliches Europa in Europa, China, Japan, Indien, Südkorea, Singapur, Malaysia, Australien, Thailand, Indonesien, Philippinen, Restlicher Asien-Pazifik-Raum (APAC) in Asien-Pazifik (APAC), Saudi-Arabien, Vereinigte Arabische Emirate, Südafrika, Ägypten, Israel, Restlicher Naher Osten und Afrika (MEA) als Teil von Naher Osten und Afrika (MEA), Brasilien, Argentinien und Restliches Südamerika als Teil von Südamerika.

Nordamerika dominiert den Markt für medizinische Kameras, angetrieben von bedeutenden technologischen Fortschritten und der Präsenz wichtiger Marktteilnehmer. Darüber hinaus wird erwartet, dass die schnelle Einführung neuester Geräte, steigende Gesundheitsausgaben pro Kopf und erhöhte Investitionen in Forschung und Entwicklung das Wachstum des Marktes für medizinische Kameras in der Region im Prognosezeitraum weiter vorantreiben werden.

Der asiatisch-pazifische Raum wird voraussichtlich das größte Wachstum im Markt für medizinische Kameras erleben, was auf kontinuierliche Fortschritte in der Bildgebungstechnologie und ein gestiegenes Bewusstsein für die Bedeutung einer rechtzeitigen Diagnose und Behandlung zurückzuführen ist. Darüber hinaus wird erwartet, dass staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur sowie steigende Investitionen in Forschung und Entwicklung das Wachstum des Marktes für medizinische Kameras in der Region in den kommenden Jahren weiter beschleunigen werden.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Prognoseanalyse der Länderdaten werden auch die Präsenz und Verfügbarkeit globaler Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteil medizinischer Kameras

Die Wettbewerbslandschaft des Marktes liefert Einzelheiten zu den einzelnen Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die auf dem Markt tätigen Marktführer für medizinische Kameras sind:

- Olympus Corporation (Japan)

- Sony Group Corporation (Japan)

- Carestream Health (USA)

- Stryker (USA)

- Richard Wolf GmbH (Deutschland)

- Smith + Nephew (Großbritannien)

- Leica Biosystems Nussloch GmbH (Deutschland)

- Carl Zeiss Meditec AG (Deutschland)

- Hamamatsu Photonics KK (Japan)

- TOPCON CORPORATION (Japan)

- CANON MEDICAL SYSTEMS CORPORATION (Japan)

- Nikon Corporation (Japan)

- JOEL Ltd. (Japan)

- SPOT Imaging (U.S.)

- Allied Vision Technologies GmbH (Germany)

- MEGIDUS (Israel)

- IMPERX, Inc. (U.S.)

- STEMMER IMAGING AG (Germany)

- KARL STORZ (Germany)

- 3DMedivision Co.Ltd. (China)

Latest Developments in Medical Camera Market

- In September 2024, Stryker, a medical technology company, introduced the '1788 Advanced Imaging Platform' in India. This visualization system is designed for use across multiple specialties, offering enhanced imaging capabilities to improve patient outcomes

- In November 2023, Olympus Corporation launched its next-generation EVIS X1 endoscopy system in China, aiming to assist physicians in visualizing abnormalities such as Celiac disease, Crohn’s disease, ulcers, acid reflux, and colorectal cancer (CRC)

- In September 2023, Stryker announced the launch of its next-generation 1788 platform, a series of minimally invasive medical cameras that are set to advance surgery across various specialties

- In June 2022, Casio Computer Co., Ltd. launched the DZ-D100 dermatology camera and DZ-S50 dermatology scope in Europe, enhancing diagnostic capabilities in dermatology

- In March 2022, Endoluxe introduced a high-definition wireless endoscopy camera. The TowerTech camera device is equipped with all the necessary visualization features required during endoscopic surgical procedures

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.