Global Mhealth Market

Marktgröße in Milliarden USD

CAGR :

%

USD

117.40 Billion

USD

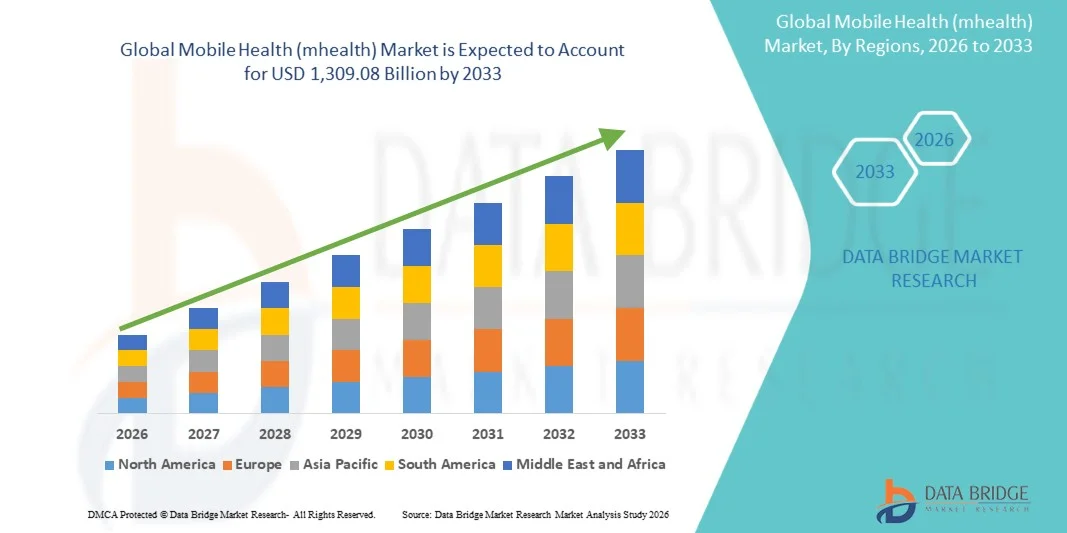

1,309.08 Billion

2025

2033

USD

117.40 Billion

USD

1,309.08 Billion

2025

2033

| 2026 –2033 | |

| USD 117.40 Billion | |

| USD 1,309.08 Billion | |

| % | |

|

Globale Marktsegmentierung für mobile Gesundheitsanwendungen (mHealth) nach Produkt und Dienstleistung (Vernetzte Medizinprodukte und sonstige vernetzte Medizinprodukte), mHealth-Apps (Gesundheits-Apps und Medikamentenmanagement-Apps), medizinische Apps (medizinische Nachschlagewerke, Apps für die medizinische Weiterbildung, Patientenmanagement- und Überwachungs-Apps sowie Kommunikations- und Beratungs-Apps), mHealth-Dienste (Fernüberwachungsdienste, Diagnose- und Beratungsdienste, Behandlungsdienste, Dienste zur Stärkung des Gesundheitssystems, Fitness- und Wellnessdienste sowie Präventionsdienste) – Branchentrends und Prognose bis 2033

Marktgröße für mobile Gesundheitslösungen (mHealth)

- Der globale Markt für mobile Gesundheitsanwendungen (mHealth) hatte im Jahr 2025 einen Wert von 117,40 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1.309,08 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 35,18 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Nutzung digitaler Gesundheitslösungen, mobiler Apps und Telemedizinplattformen sowie durch den rasanten Fortschritt von Gesundheitstechnologien angetrieben, die Echtzeitüberwachung, Diagnostik und Patientenmanagement ermöglichen.

- Darüber hinaus treiben das steigende Gesundheitsbewusstsein der Patienten, die Nachfrage nach personalisierter Gesundheitsversorgung und der Bedarf an Lösungen zur Fernüberwachung die Integration mobiler Gesundheitsanwendungen sowohl im klinischen als auch im Verbraucherbereich voran. Diese zusammenwirkenden Faktoren beschleunigen die Einführung von mHealth-Lösungen und fördern so das Wachstum der Branche erheblich.

Marktanalyse für mobile Gesundheit (mHealth)

- Mobile Gesundheitslösungen (mHealth), einschließlich mobiler Apps, tragbarer Geräte und Telemedizinplattformen, werden aufgrund ihrer Fähigkeit, Echtzeitüberwachung, Fernkonsultationen und nahtlose Integration in digitale Gesundheitsökosysteme zu ermöglichen, zu unverzichtbaren Bestandteilen der modernen Gesundheitsversorgung sowohl im klinischen als auch im Verbraucherbereich.

- Die steigende Nachfrage nach mHealth-Lösungen wird in erster Linie durch die weitverbreitete Nutzung von Smartphones und vernetzten Geräten, das zunehmende Bewusstsein der Patienten für digitale Gesundheitstools und die wachsende Präferenz für bequeme, personalisierte und telemedizinische Dienstleistungen angetrieben.

- Nordamerika dominierte den Markt für mobile Gesundheitsanwendungen (mHealth) mit dem größten Umsatzanteil von 38,7 % im Jahr 2025. Dies ist auf die frühe Einführung digitaler Gesundheitstechnologien, eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Smartphone-Nutzung und die starke Präsenz führender App-Entwickler und Telemedizinanbieter zurückzuführen. In den USA ist ein signifikanter Anstieg der Nutzung von Fernüberwachungs- und Telemedizindiensten zu verzeichnen, angetrieben durch Innovationen in den Bereichen KI, Integration von Wearables und Echtzeitanalysen.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für mobile Gesundheitslösungen (mHealth) sein. Gründe hierfür sind die zunehmende Verbreitung von Smartphones, die steigende Internetdurchdringung und staatliche Initiativen zur Förderung digitaler Gesundheitslösungen.

- Das Segment der Fernüberwachungsdienste dominierte den mHealth-Markt mit einem Marktanteil von 41,5 % im Jahr 2025. Ausschlaggebend hierfür waren die nachgewiesene Wirksamkeit dieser Dienste im Management chronischer Erkrankungen, die Einbindung von Patienten und die Integration mit tragbaren Geräten zur kontinuierlichen Gesundheitsüberwachung.

Berichtsumfang und Marktsegmentierung für mobile Gesundheit (mHealth)

|

Attribute |

Wichtige Markteinblicke im Bereich Mobile Gesundheit (mHealth). |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends im Bereich mobile Gesundheit (mHealth)

„KI-gestützte personalisierte Gesundheitsversorgung und Fernüberwachung“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen mHealth-Markt ist die zunehmende Integration von künstlicher Intelligenz (KI) und maschinellem Lernen in mobile Gesundheits-Apps und Wearables, wodurch die personalisierte Versorgung und die prädiktive Analytik verbessert werden.

- Die KI-Plattform HealthTap analysiert beispielsweise Patienteneingaben, um maßgeschneiderte Gesundheitsempfehlungen und Triage-Anleitungen bereitzustellen, während Fitbit und Apple Watch KI für die kontinuierliche Gesundheitsüberwachung und vorausschauende Warnmeldungen integrieren.

- Künstliche Intelligenz (KI) im Bereich mHealth ermöglicht Funktionen wie die prädiktive Risikobewertung chronischer Erkrankungen, automatisiertes Gesundheitscoaching und intelligente Benachrichtigungen zur Medikamenteneinnahme. Beispielsweise nutzt Cardiogram KI, um anhand von Wearable-Daten frühe Anzeichen von Vorhofflimmern und anderen Herzerkrankungen zu erkennen.

- Die nahtlose Integration von mHealth-Apps mit elektronischen Patientenakten (EHRs) und Telemedizinplattformen ermöglicht es Gesundheitsdienstleistern, die Gesundheit ihrer Patienten aus der Ferne zu überwachen und proaktiv einzugreifen, wodurch die Behandlungsergebnisse verbessert und Krankenhausbesuche reduziert werden.

- Dieser Trend hin zu intelligenteren, datengestützten und vernetzten Gesundheitslösungen verändert die Erwartungen der Patienten an mobile Gesundheitsdienste. Unternehmen wie Ada Health entwickeln daher KI-gestützte Diagnose-Apps, die Symptomprüfungen und Gesundheitsinformationen auf Basis von Echtzeit-Patientendaten ermöglichen.

- Die Nachfrage nach mobilen Gesundheitslösungen mit prädiktiver KI und personalisierter Überwachung wächst rasant – sowohl im klinischen Bereich als auch im Verbrauchersektor –, da Patienten zunehmend Wert auf Komfort, Einbindung und kontinuierlichen Zugriff auf Gesundheitsinformationen legen.

- Die zunehmende Verbreitung mehrsprachiger und kulturell angepasster mHealth-Apps trägt dazu bei, breitere Patientengruppen zu erreichen und die weltweite Akzeptanz und Zugänglichkeit zu fördern.

Marktdynamik im Bereich mobile Gesundheit (mHealth)

Treiber

„Zunehmende Nutzung digitaler Gesundheits- und Telemedizinplattformen“

- Die zunehmende Verbreitung von Smartphones, Wearables und Telemedizinplattformen ist ein wesentlicher Treiber für das beschleunigte Wachstum von mHealth-Lösungen.

- Beispielsweise erweiterte Teladoc Health im März 2025 sein Angebot an virtueller Versorgung um KI-gestützte Fernüberwachung und das Management chronischer Erkrankungen, wodurch die Patienteneinbindung und die Kontinuität der Versorgung verbessert wurden.

- Da Patienten und Leistungserbringer zunehmend nach zugänglichen, kostengünstigen und personalisierten Gesundheitsdienstleistungen suchen, bieten mHealth-Apps Echtzeit-Konsultationen, Fernüberwachung und datengestützte Gesundheitseinblicke und stellen damit eine überzeugende Alternative zur traditionellen Versorgung dar.

- Darüber hinaus fördert das wachsende Bewusstsein für präventive Gesundheitsversorgung, das Management chronischer Krankheiten und eine patientenzentrierte Betreuung die Integration mobiler Gesundheitstools in den Alltag und unterstützt so die kontinuierliche Gesundheitsüberwachung und rechtzeitige Interventionen.

- Der Komfort von Fernüberwachung, Telekonsultationen und KI-gestützter personalisierter Versorgung sowie die zunehmenden Initiativen zur Digitalisierung des Gesundheitswesens treiben die Einführung von mHealth sowohl in entwickelten als auch in aufstrebenden Märkten voran.

- Zunehmende Partnerschaften zwischen Gesundheitsdienstleistern, Technologieunternehmen und Versicherungsfirmen ermöglichen eine integrierte Gesundheitsversorgung über mHealth-Plattformen und stärken so das Marktwachstum.

- Zunehmende staatliche Initiativen und digitale Gesundheitspolitiken, die die Kostenerstattung für Telemedizin und die Nutzung von Fernüberwachung unterstützen, beschleunigen die Verbreitung von mHealth zusätzlich.

Zurückhaltung/Herausforderung

„Bedenken hinsichtlich des Datenschutzes und der Einhaltung gesetzlicher Bestimmungen“

- Bedenken hinsichtlich Datenschutz, Cybersicherheit und Einhaltung gesetzlicher Bestimmungen stellen eine erhebliche Herausforderung für eine breitere Akzeptanz von mHealth dar, da Apps sensible Gesundheitsdaten sammeln.

- Beispielsweise haben aufsehenerregende Sicherheitslücken bei mobilen Gesundheits-Apps das Bewusstsein und die Zurückhaltung der Verbraucher hinsichtlich der digitalen Speicherung persönlicher Gesundheitsdaten verstärkt.

- Um das Vertrauen der Nutzer zu gewinnen, ist es unerlässlich, diese Bedenken durch HIPAA-konforme Plattformen, sichere Verschlüsselung und transparente Datenschutzrichtlinien auszuräumen. Unternehmen wie MyChart und Babylon Health legen daher großen Wert auf strenge Datenschutzprotokolle, um die Nutzer zu beruhigen.

- Darüber hinaus können Unterschiede in den Gesundheitsvorschriften zwischen den Ländern sowie die hohen Kosten fortschrittlicher KI-gestützter Gesundheits-Apps und -Geräte die Akzeptanz bei preissensiblen Nutzern, insbesondere in Schwellenländern, behindern.

- Während die Erschwinglichkeit von Apps allmählich zunimmt, sind Premium-Funktionen wie KI-Diagnostik, Integration von Wearables und Telekonsultationsdienste oft mit höheren Kosten verbunden, was die Zugänglichkeit einschränkt.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheit, regulatorische Angleichung und kosteneffiziente mobile Gesundheitslösungen wird für ein nachhaltiges Marktwachstum entscheidend sein.

- Begrenzte digitale Kompetenzen bei älteren Erwachsenen und der ländlichen Bevölkerung können die Akzeptanz von mHealth trotz verfügbarer Technologien einschränken.

- Fragmentierte Gesundheitsökosysteme und fehlende Standardisierung mobiler Gesundheitsplattformen können die nahtlose Integration und Dateninteroperabilität zwischen verschiedenen Anbietern behindern.

Marktumfang für mobile Gesundheitslösungen (mHealth)

Der Markt ist segmentiert nach Produkt und Dienstleistung, mHealth-Apps, medizinischen Apps und mHealth-Diensten.

- Nach Produkt und Dienstleistung

Basierend auf Produkten und Dienstleistungen ist der mHealth-Markt in vernetzte medizinische Geräte, mHealth-Apps, medizinische Apps und mHealth-Dienste unterteilt. Das Segment der vernetzten medizinischen Geräte dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Treiber dieses Wachstums waren die zunehmende Verbreitung von Wearables, intelligenten Blutzuckermessgeräten und Fernüberwachungstools für das Management chronischer Erkrankungen. Krankenhäuser und Kliniken integrieren diese Geräte vermehrt in Telemedizinplattformen und ermöglichen so die Datenerfassung und -analyse in Echtzeit für Ärzte und Behandlungsteams. Patienten profitieren von kontinuierlicher Überwachung, der Früherkennung von Auffälligkeiten und personalisierten Behandlungsempfehlungen. Die Marktführerschaft wird durch die Zulassung von Medizinprodukten und Partnerschaften zwischen Geräteherstellern und Gesundheitsdienstleistern weiter gestärkt. Die steigende Nachfrage nach häuslicher Pflege und Telemonitoring-Diensten trägt ebenfalls zum Wachstum dieses Segments bei. Kontinuierliche Innovationen in den Bereichen Miniaturisierung, Batterieeffizienz und KI-gestützte Analytik verbessern die Benutzerfreundlichkeit und Akzeptanz.

Das Segment der vernetzten Medizinprodukte dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Anwendung in der häuslichen Pflege, im Fitness-Tracking und in der Prävention. Geräte wie intelligente Thermometer, tragbare EKG-Monitore und Pulsoximeter werden immer häufiger in Smartphones und Apps integriert, um Echtzeit-Feedback zu ermöglichen. Das wachsende Bewusstsein der Verbraucher für persönliches Gesundheitsmanagement und Selbstüberwachung fördert die Akzeptanz. Fortschritte bei der IoT-Konnektivität, cloudbasierten Analysen und Interoperabilität steigern die Attraktivität. Benutzerfreundlichkeit, Erschwinglichkeit und Kompatibilität mit Android- und iOS-Plattformen beschleunigen die Verbreitung zusätzlich. Innovationen in der nicht-invasiven Überwachung und KI-gestützte Gesundheitsanalysen erweitern das Anwendungspotenzial und die Marktdurchdringung.

- Von mHealth Apps

Basierend auf mHealth-Apps lässt sich der Markt in Gesundheits-Apps und Medikamentenmanagement-Apps unterteilen. Gesundheits-Apps dominierten den Markt im Jahr 2025 mit dem größten Umsatzanteil. Dies ist auf ihre multifunktionalen Möglichkeiten zurückzuführen, darunter Telekonsultation, Terminplanung, Fitness-Tracking und die Integration mit Wearables. Verbraucher verlassen sich zunehmend auf diese Apps für Prävention, Lifestyle-Management und die kontinuierliche Kommunikation mit ihren Gesundheitsdienstleistern. Die Marktführerschaft wird durch die hohe Verbreitung in App-Stores, die Verfügbarkeit auf Smartphones und KI-gestützte Gesundheitsanalysefunktionen verstärkt. Partnerschaften zwischen Krankenhäusern, Kliniken und App-Entwicklern fördern die Nutzung von Apps zur Patientenüberwachung. Die zunehmende Nutzung digitaler Wellness-Programme und des telemedizinischen Managements stärkt dieses Segment zusätzlich. Die Nachfrage der Verbraucher nach personalisierten Einblicken und visualisierten Gesundheitsdaten treibt die Präferenz für Gesundheits-Apps an.

Der Markt für Medikamentenmanagement-Apps wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Bewusstsein für Medikamentenadhärenz, Polypharmazie und das Management chronischer Erkrankungen. Diese Apps bieten Erinnerungen, Dosierungsverfolgung, Benachrichtigungen über Nachbestellungen und Warnungen vor Wechselwirkungen, um Medikationsfehler zu vermeiden. Die Integration mit Telemedizin-Plattformen und Apothekendiensten erhöht den Nutzen. Die wachsende Zahl älterer Menschen und Patienten mit chronischen Erkrankungen trägt zur anhaltenden Nachfrage bei. Regulatorische Förderungen für digitale Adhärenz-Tools und die Unterstützung durch Krankenkassen beschleunigen das Wachstum zusätzlich. KI-gestützte Funktionen, die Dosierungspläne optimieren und die Adhärenz verbessern, fördern ebenfalls die Akzeptanz.

- Medizinische Apps

Basierend auf medizinischen Apps ist der Markt in medizinische Nachschlagewerke, Apps für die medizinische Weiterbildung, Apps für Patientenmanagement und -überwachung sowie Kommunikations- und Beratungs-Apps unterteilt. Apps für Patientenmanagement und -überwachung dominierten den Markt im Jahr 2025, angetrieben durch Echtzeit-Gesundheitstracking, Fernkonsultationen und die Integration in elektronische Patientenakten (EPA). Krankenhäuser und Kliniken nutzen diese Apps, um Arbeitsabläufe, die Koordination der Versorgung und die Behandlungsergebnisse zu verbessern. Die Marktführerschaft wird durch die zunehmende Nutzung von Telemedizin, KI-gestützte Analysen und die Integration des Internets der Dinge (IoT) unterstützt. Leistungserbringer profitieren von einer verbesserten Interaktion und datengestützten Entscheidungsfindung. Innovationen in den Bereichen Benutzerfreundlichkeit, Interface-Design und sicherer Datenaustausch stärken dieses Segment zusätzlich. Die Präferenz der Verbraucher für Apps mit langfristiger Gesundheitsüberwachung trägt ebenfalls zu seiner führenden Position bei.

Der Bereich der Kommunikations- und Beratungs-Apps wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an virtuellen Konsultationen, sicherer Kommunikation zwischen Ärzten und Patienten sowie der ortsunabhängigen Zusammenarbeit medizinischer Teams. Diese Apps ermöglichen Telemedizin, die Überweisung an Fachärzte und die Patientenaufklärung, verbessern die Zugänglichkeit und reduzieren geografische Barrieren. Die zunehmende Verbreitung von Hochgeschwindigkeitsinternet und unterstützende Regierungsrichtlinien fördern die Akzeptanz. Die Integration mit KI-gestützten Triage-Systemen, Videokonferenzen und Sprachassistenten steigert den Nutzen zusätzlich. Mehrsprachige und kulturell adaptive Plattformen erweitern die globale Reichweite. Das gestiegene Bewusstsein für digitale Kommunikationslösungen im Gesundheitswesen in Schwellenländern beschleunigt das Wachstum zusätzlich.

- mHealth-Dienste

Auf Basis von mHealth-Diensten ist der Markt in Fernüberwachungsdienste, Diagnose- und Beratungsdienste, Behandlungsdienste, Dienste zur Stärkung des Gesundheitssystems, Fitness- und Wellnessdienste sowie Präventionsdienste unterteilt. Fernüberwachungsdienste dominierten den Markt im Jahr 2025 mit einem Marktanteil von 41,5 %. Treiber dieses Wachstums war die zunehmende Nutzung vernetzter Geräte und Telemedizinplattformen durch Gesundheitsdienstleister zur Fernüberwachung von Patienten. Kontinuierliche Datenerfassung, Echtzeitwarnungen und KI-gestützte Analysen verbessern die Patientensicherheit und reduzieren Krankenhausaufenthalte. Mobile Apps ermöglichen eine nahtlose Kommunikation zwischen Patienten und Anbietern und somit ein rechtzeitiges Eingreifen. Staatliche Förderung und Versicherungsanreize für Telemonitoring steigern die Akzeptanz zusätzlich. Innovationen bei tragbaren Sensortechnologien und cloudbasierten Analysen stärken das Segment. Auch ein wachsendes Bewusstsein für präventive Gesundheitsversorgung und ein patientenzentriertes Versorgungsmanagement tragen zur Nachfrage bei.

Der Markt für Fitness- und Wellnessdienstleistungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Interesse der Verbraucher an präventiver Gesundheitsversorgung, Lebensstilmanagement und digitalen Fitnessprogrammen. Zu diesen Dienstleistungen gehören Aktivitäts-Tracking, Ernährungsmanagement, Apps für mentales Wohlbefinden und Wellness-Coaching über mobile Apps und Wearables. Die hohe Smartphone-Nutzung, das wachsende Gesundheitsbewusstsein und Gamification-Elemente tragen zur schnellen Akzeptanz bei. Die Integration in betriebliche Gesundheitsprogramme, Versicherungsanreize und KI-basierte personalisierte Empfehlungen beschleunigen das Wachstum zusätzlich. Gesundheitskampagnen und der Einfluss sozialer Medien fördern die weltweite Verbreitung. Kontinuierliche Innovationen bei Fitness-Wearables und KI-gestütztem Wellness-Tracking erweitern die Anwendungsmöglichkeiten und die Marktdurchdringung dieses Segments.

Regionale Analyse des Marktes für mobile Gesundheit (mHealth)

- Nordamerika dominierte den mHealth-Markt mit dem größten Umsatzanteil von 38,7 % im Jahr 2025. Dies wurde durch die frühe Einführung digitaler Gesundheitstechnologien, eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Smartphone-Verbreitung und die starke Präsenz führender App-Entwickler und Telemedizinanbieter begünstigt.

- Die Verbraucher in der Region verlassen sich zunehmend auf mobile Gesundheits-Apps, vernetzte medizinische Geräte und Fernüberwachungsdienste für das Management chronischer Krankheiten, die Fitnessverfolgung und die Prävention.

- Diese Dominanz wird zusätzlich durch hohe verfügbare Einkommen, technologieaffine Bevölkerungsgruppen, gesundheitsfördernde Maßnahmen und die zunehmende Integration von mHealth-Lösungen in Telemedizinplattformen unterstützt, wodurch sich mobile Gesundheit als bevorzugte Lösung sowohl für einzelne Verbraucher als auch für Gesundheitsdienstleister in Krankenhäusern, Kliniken und der häuslichen Pflege etabliert.

Einblick in den US-amerikanischen Markt für mobile Gesundheitslösungen (mHealth).

Der US-amerikanische Markt für mobile Gesundheitsanwendungen (mHealth) erzielte 2025 mit 78 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums war die rasante Verbreitung von Smartphones, Wearables und Telemedizinplattformen. Verbraucher legen zunehmend Wert auf digitale Gesundheitslösungen für das Management chronischer Erkrankungen, die Fitnessüberwachung und die Prävention. Die wachsende Beliebtheit von mobilen Apps, vernetzten Medizingeräten und Fernüberwachungsdiensten beflügelt die mHealth-Branche zusätzlich. Die Integration mit KI-gestützten Plattformen, elektronischen Patientenakten (EHRs) und gängigen Gesundheits-Apps verbessert zudem die Benutzerfreundlichkeit und die klinische Effizienz. Auch die zunehmende staatliche Förderung von Telemedizin und Fernbehandlung trägt zum Marktwachstum bei. Die USA bleiben aufgrund hoher verfügbarer Einkommen, einer leistungsstarken Gesundheitsinfrastruktur und technologieaffiner Verbraucher führend.

Einblick in den europäischen Markt für mobile Gesundheitslösungen (mHealth).

Der europäische Markt für mobile Gesundheitslösungen (mHealth) wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind gesundheitsfördernde Maßnahmen und der steigende Bedarf an telemedizinischen und digitalen Lösungen. Die zunehmende Urbanisierung und die Verbreitung vernetzter Medizingeräte fördern das Wachstum sowohl im privaten als auch im klinischen Bereich. Europäische Verbraucher schätzen zudem den Komfort, die Echtzeitüberwachung und die personalisierten Gesundheitsinformationen, die mHealth-Lösungen bieten. Der Markt verzeichnet eine starke Nachfrage in Krankenhäusern und der häuslichen Pflege. Mobile Gesundheits-Apps und Fernüberwachungsdienste werden zu einem integralen Bestandteil der Prävention und des Managements chronischer Erkrankungen. Innovationen im Bereich des sicheren Datenaustauschs, der Interoperabilität und der KI-basierten Analytik beschleunigen die Akzeptanz zusätzlich. Grenzüberschreitende Kooperationen im Gesundheitswesen und zunehmende Telemedizininitiativen stärken die Marktaussichten der Region.

Einblick in den britischen Markt für mobile Gesundheitslösungen (mHealth).

Der britische Markt für mobile Gesundheitsanwendungen (mHealth) wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für digitale Gesundheitslösungen und die zunehmende Nutzung von mobilen Gesundheits-Apps durch Patienten und Gesundheitsdienstleister. Der wachsende Fokus auf Prävention, das Management chronischer Erkrankungen und Telekonsultationen treibt die Nachfrage an. Darüber hinaus fördern die robuste Gesundheitsinfrastruktur Großbritanniens und die regulatorische Unterstützung für mobile Gesundheitsplattformen deren Akzeptanz. Die Integration von Wearables, Patientenüberwachungs-Apps und KI-basierten Analysetools verbessert Komfort, Zugänglichkeit und Behandlungsergebnisse. Das florierende E-Health-Ökosystem des Landes und die zunehmenden Telemedizin-Initiativen tragen weiterhin zum Marktwachstum bei.

Einblick in den deutschen Markt für mobile Gesundheitslösungen (mHealth).

Der deutsche Markt für mobile Gesundheitsanwendungen (mHealth) wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind das steigende Bewusstsein für digitale Gesundheitslösungen und die starke Nachfrage nach technologisch fortschrittlichen Gesundheitsdienstleistungen. Krankenhäuser, Kliniken und ambulante Pflegedienste setzen vermehrt auf Fernüberwachung und Telemedizin. Deutschlands Fokus auf Innovation, Nachhaltigkeit und Datenschutz trägt zur Verbreitung sicherer mHealth-Plattformen bei. Die Integration mit elektronischen Patientenakten, KI-basierter Diagnostik und mobilen Apps verbessert die Patienteneinbindung und die klinische Effizienz. Staatliche Förderprogramme und Erstattungspolitiken für digitale Gesundheitslösungen unterstützen das Marktwachstum zusätzlich. Der Wunsch der Verbraucher nach Komfort, personalisierter Versorgung und präventiver Gesundheitsversorgung treibt das Wachstum weiter an.

Einblick in den Markt für mobile Gesundheit (mHealth) im asiatisch-pazifischen Raum

Der Markt für mobile Gesundheitslösungen (mHealth) im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 26 % am schnellsten wachsen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Smartphones, das steigende Gesundheitsbewusstsein und die wachsende Nutzung von Wearables und mobilen Gesundheits-Apps. Die zunehmende Hinwendung der Region zu Telemedizin, Fernüberwachung und Prävention beschleunigt die Akzeptanz von mHealth. Staatliche Initiativen zur Förderung digitaler Gesundheitsinfrastruktur und intelligenter Gesundheitslösungen treiben das Wachstum in Ländern wie China, Japan und Indien voran. Darüber hinaus steigern die große Bevölkerungsbasis, die wachsende Mittelschicht und die zunehmende Urbanisierung im asiatisch-pazifischen Raum das Marktpotenzial. Innovationen bei erschwinglichen mobilen Gesundheitsplattformen und KI-gestützten Gesundheitsanalysen erweitern den Zugang für eine breitere Verbrauchergruppe.

Einblick in den japanischen Markt für mobile Gesundheitslösungen (mHealth).

Der japanische Markt für mobile Gesundheitsanwendungen (mHealth) gewinnt aufgrund der hohen Smartphone-Nutzung, der rasanten Urbanisierung und der zunehmenden Verbreitung vernetzter Medizingeräte an Dynamik. Der Markt legt großen Wert auf Prävention, Komfort und Echtzeit-Gesundheitsüberwachung. Die Integration von mHealth-Apps mit Wearables, KI-Diagnostik und Telekonsultationsplattformen treibt die Akzeptanz voran. Darüber hinaus dürfte die alternde Bevölkerung Japans die Nachfrage nach benutzerfreundlichen, sicheren und zuverlässigen Lösungen für die Fernbehandlung weiter steigern. Krankenhäuser, Kliniken und ambulante Pflegedienste nutzen zunehmend mobile Gesundheitsplattformen, um die Behandlungsergebnisse ihrer Patienten zu verbessern. Das gestiegene Bewusstsein der Verbraucher für digitale Gesundheitstools und staatliche Förderprogramme stärken den Markt zusätzlich.

Einblick in den indischen Markt für mobile Gesundheitslösungen (mHealth).

Der indische Markt für mobile Gesundheitsanwendungen (mHealth) wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die zunehmende Verbreitung von Smartphones, der verbesserte Zugang zur Gesundheitsversorgung und das steigende Bewusstsein für Prävention. Mobile Gesundheits-Apps, Fernüberwachungsdienste und vernetzte medizinische Geräte werden immer häufiger in der häuslichen Pflege, in Kliniken und im ländlichen Gesundheitswesen eingesetzt. Staatliche Initiativen zur Förderung von Telemedizin und digitalen Gesundheitsplattformen beschleunigen die Akzeptanz dieser Technologien. Die wachsende Mittelschicht, steigende verfügbare Einkommen und die Erschwinglichkeit mobiler Gesundheitslösungen tragen zusätzlich zum Marktwachstum bei. Indische Startups und Technologieunternehmen entwickeln aktiv KI-gestützte Apps und tragbare Gesundheitsgeräte. Indiens Fokus auf digitale Gesundheit, Smart Cities und zugängliche Gesundheitslösungen treibt den gesamten mHealth-Markt voran.

Marktanteil von mobilen Gesundheitslösungen (mHealth)

Die Mobile-Health-Branche (mHealth) wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Apple Inc. (USA)

- Samsung (Südkorea)

- Teladoc Health, Inc. (USA)

- Medtronic (Irland)

- Dexcom, Inc. (USA)

- Koninklijke Philips NV (Niederlande)

- Omron Corporation (Japan)

- Johnson & Johnson Services, Inc. (USA)

- Qualcomm Technologies, Inc. (USA)

- Garmin Ltd. (Schweiz)

- Withings (Frankreich)

- Huawei Technologies Co., Ltd. (China)

- Xiaomi Corporation (China)

- Veradigm LLC (USA)

- AirStrip Technologies, Inc. (USA)

- AliveCor, Inc. (USA)

- iHealth Labs, Inc. (USA)

- BioTelemetry, Inc. (USA)

- Pear Therapeutics, Inc. (USA)

- Omada Health, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für mobile Gesundheit (mHealth)?

- Im März 2026 stellten Samsung und b.well Connected Health auf der HIMSS26 eine Funktion für den Zugriff auf Gesundheitsdaten per Smartphone vor. Samsung Health-Nutzer können damit ihre medizinischen Daten speichern und über QR-Codes mit teilnehmenden Gesundheitsdienstleistern teilen. Dies optimiert Arztbesuche und reduziert den Verwaltungsaufwand. Die Funktion erweitert die mobile Gesundheitsversorgung, indem sie Daten von Wearables und Patientenakten auf einer Plattform integriert und die herkömmliche Papierdokumentation ersetzen soll.

- Im März 2025 kündigte die neuseeländische Regierung einen landesweiten, rund um die Uhr verfügbaren Telemedizin-Dienst an, der Online-Sprechstunden mit Allgemeinmedizinern und Pflegefachkräften ermöglicht und so den Zugang zu mobilen Gesundheitsdiensten und die virtuelle Versorgung im ganzen Land erweitert. Diese Initiative unterstreicht die wachsende Bedeutung der nationalen Gesundheitspolitik für den Ausbau von mHealth-Diensten über Pilotprojekte hinaus hin zu einem breiten öffentlichen Gesundheitszugang.

- Im Februar 2025 führte Amazon telemedizinische Dienstleistungen für seine Prime-Mitglieder ein und bot telemedizinische Sprechstunden zum Festpreis, Behandlungspläne und Medikamentenlieferung an. Dadurch nutzte das Unternehmen seine bestehende Kundenbasis, um den Zugang zu digitaler Gesundheitsversorgung massiv auszubauen. Dieser Schritt markiert den Einstieg einer großen Technologieplattform in den Markt für mobile Gesundheitsdienste.

- Im Januar 2025 führte Samsung in Indien eine neue Funktion für persönliche Gesundheitsdaten in seiner Samsung Health App ein. Nutzer können damit sicher ihr Ayushman Bharat Health Account (ABHA) erstellen und darauf zugreifen sowie ihre Krankengeschichte und Gesundheitsdaten digital verwalten. Diese Neuerung verbessert die Nutzung von mHealth durch die Integration persönlicher Gesundheitsdaten in das mobile Gesundheits-Tracking, reduziert den Papieraufwand und optimiert den Zugang zu umfassenden Gesundheitsinformationen.

- Im Juni 2024 gab Dexcom bekannt, dass sein G7-System zur kontinuierlichen Glukosemessung (CGM) in den USA nun direkt mit der Apple Watch kompatibel ist. Damit ist es das erste CGM-System, das Glukosewerte in Echtzeit am Handgelenk anzeigt, ohne dass ein Smartphone erforderlich ist. Diese Entwicklung erhöht den Komfort für Menschen mit Diabetes und stellt eine bedeutende Integration von mHealth-Gerätedaten in tragbare Technologie dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.