Global Neurovascular Accessory Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

785.34 Million

USD

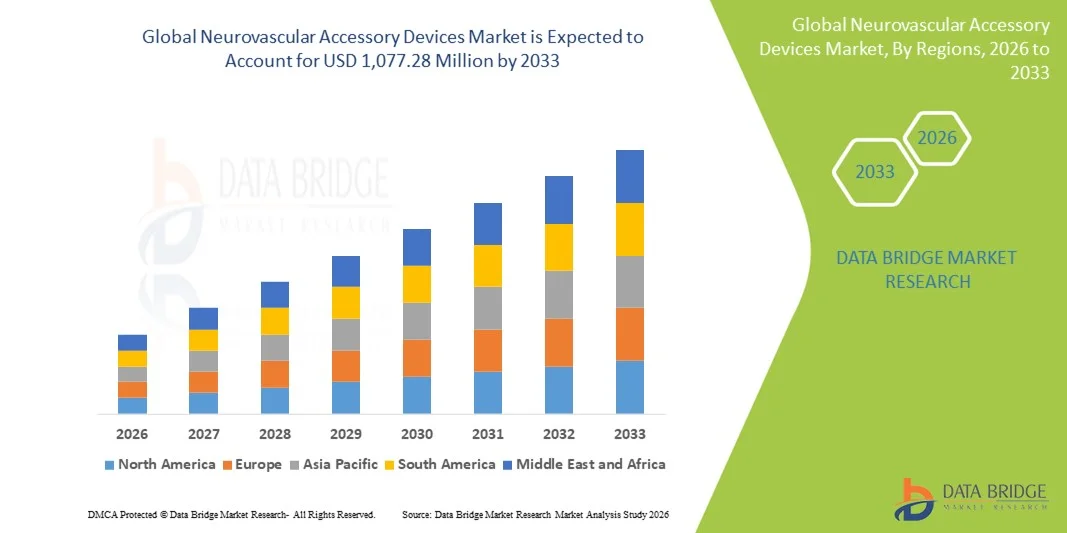

1,077.28 Million

2025

2033

USD

785.34 Million

USD

1,077.28 Million

2025

2033

| 2026 –2033 | |

| USD 785.34 Million | |

| USD 1,077.28 Million | |

| % | |

|

Marktsegmentierung für neurovaskuläre Zubehörgeräte weltweit nach Krankheitsbild (Aneurysma, arteriovenöse Malformation (AVM), ischämischer Schlaganfall, Stenose und andere), Verfahren (Neurothrombektomie, zerebrale Angiographie, Karotisendarteriektomie, Stenting, mikrochirurgisches Clipping, Coiling und Flow-Diverter), therapeutischen Anwendungen (Hirnaneurysma, Stenose und ischämischer Schlaganfall) und Endnutzer (Krankenhäuser, ambulante Operationszentren und Kliniken) – Branchentrends und Prognose bis 2033

Marktgröße für neurovaskuläre Zubehörgeräte

- Der globale Markt für neurovaskuläre Zubehörgeräte hatte im Jahr 2025 einen Wert von 785,34 Millionen US-Dollar und wird voraussichtlich bis 2033 auf 1.077,28 Millionen US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,03 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung neurovaskulärer Erkrankungen wie ischämischer und hämorrhagischer Schlaganfälle, zerebraler Aneurysmen und arteriovenöser Malformationen angetrieben , was zu einer verstärkten Anwendung minimalinvasiver endovaskulärer Verfahren und unterstützender Hilfsmittel führt.

- Darüber hinaus etablieren Fortschritte in der Bildgebungstechnologie, bei Verfahrenstechniken und die Nachfrage nach integrierten, leistungsstarken Zubehörlösungen neurovaskuläre Zubehörgeräte als unverzichtbare Instrumente in modernen neurointerventionellen Praxen. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Zubehörgeräten und fördern so das Wachstum der Branche erheblich.

Marktanalyse für neurovaskuläre Zubehörgeräte

- Neurovaskuläre Hilfsmittel wie Führungsdrähte, Mikrokatheter, Stent-Retriever und Embolisationsspiralen, die bei minimalinvasiven Eingriffen zur Behandlung von Schlaganfällen, Aneurysmen und anderen neurovaskulären Erkrankungen eingesetzt werden, sind aufgrund ihrer Rolle bei der Verbesserung der Verfahrenspräzision, der Patientenergebnisse und der Unterstützung des Übergangs zu minimalinvasiven Therapien zunehmend unverzichtbare Bestandteile der modernen interventionellen Neurologie.

- Die steigende Nachfrage nach neurovaskulären Hilfsmitteln wird vor allem durch die zunehmende Verbreitung neurovaskulärer Erkrankungen, die wachsende Anwendung minimalinvasiver Verfahren und die steigenden Investitionen in die Schlaganfallversorgung und die klinische Forschung angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für neurovaskuläre Zubehörgeräte. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungspolitiken und die frühzeitige Einführung modernster Technologien zurückzuführen. In den USA ist ein deutliches Wachstum im Geräteeinsatz in Krankenhäusern und spezialisierten Schlaganfallzentren zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für neurovaskuläre Zubehörgeräte sein. Gründe hierfür sind die zunehmende Häufigkeit neurovaskulärer Erkrankungen, der rasche Ausbau der Gesundheitseinrichtungen, steigende Gesundheitsausgaben und das wachsende Bewusstsein für fortschrittliche interventionelle Behandlungen in Ländern wie China, Japan und Indien.

- Das Segment der Geräte zur Behandlung des ischämischen Schlaganfalls dominierte den Markt für neurovaskuläre Hilfsmittel mit einem Marktanteil von 34,7 % im Jahr 2025. Treiber dieser Entwicklung waren die weltweit zunehmende Häufigkeit ischämischer Schlaganfälle und die wachsende Anwendung minimalinvasiver Neurothrombektomie-Verfahren, die die Patientenergebnisse verbessern und die Genesungszeit verkürzen.

Berichtsgegenstand und Marktsegmentierung für neurovaskuläre Zubehörgeräte

|

Attribute |

Wichtigste Markteinblicke in neurovaskuläre Zubehörgeräte |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für neurovaskuläre Zubehörgeräte

Fortschritte bei KI-gestützten und robotergestützten Verfahren

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für neurovaskuläre Zubehörgeräte ist die zunehmende Integration von künstlicher Intelligenz (KI) und robotergestützten Systemen in minimalinvasive neurovaskuläre Eingriffe, wodurch die Präzision, Sicherheit und Effizienz der Verfahren verbessert werden.

- Die Corindus CorPath GRX-Plattform ermöglicht es Ärzten beispielsweise, neurovaskuläre Katheter und Geräte mit robotergestützter Präzision fernzusteuern, wodurch Eingriffsrisiken reduziert und die Patientenergebnisse verbessert werden.

- Die Integration von KI in diese Geräte ermöglicht eine vorausschauende Navigation, die automatisierte Erkennung von Gefäßanomalien und die Optimierung der Einsatzstrategien, wodurch die Erfolgsraten verbessert und die Komplikationsrisiken reduziert werden.

- Die nahtlose Kombination von neurovaskulären Hilfsmitteln mit Bildgebungs- und Navigationsplattformen ermöglicht die Anpassung von Eingriffen in Echtzeit und versetzt Kliniker in die Lage, Interventionen mit höherer Genauigkeit zu planen, durchzuführen und zu überwachen.

- Dieser Trend hin zu intelligenteren, präziseren und automatisierten neurovaskulären Eingriffen verändert die Erwartungen von Ärzten und Krankenhäusern und veranlasst Hersteller wie Stryker und Medtronic zur Entwicklung KI-gestützter Mikrokatheter und Stent-Retriever mit fortschrittlichen Tracking- und Navigationsfunktionen.

- Die Anwendung KI-gestützter und robotergestützter neurovaskulärer Eingriffe nimmt sowohl in entwickelten als auch in Schwellenländern zu, da Krankenhäuser und spezialisierte Zentren der Verfahrenseffizienz, der Patientensicherheit und verbesserten klinischen Ergebnissen Priorität einräumen.

- Die zunehmende Zusammenarbeit zwischen Geräteherstellern und Softwareunternehmen ermöglicht kontinuierliche Software-Updates und das Lernen der Geräte, wodurch intelligentere Systeme entstehen, die sich an unterschiedliche neurovaskuläre Anatomien und Verfahrensszenarien anpassen.

Marktdynamik für neurovaskuläre Zubehörgeräte

Treiber

Zunehmende Häufigkeit neurovaskulärer Erkrankungen und minimalinvasiver Eingriffe

- Die zunehmende Häufigkeit von ischämischen Schlaganfällen, Aneurysmen und anderen neurovaskulären Erkrankungen in Verbindung mit der wachsenden Präferenz für minimalinvasive Behandlungen ist ein wesentlicher Treiber der Nachfrage nach neurovaskulären Zubehörteilen.

- So kündigte Medtronic beispielsweise im März 2025 eine Erweiterung seines Portfolios an neurovaskulären Geräten zur Unterstützung von Schlaganfallbehandlungsprogrammen an, mit dem Ziel, den Zugang der Patienten zu fortschrittlichen interventionellen Therapien zu verbessern.

- Mit der Einführung dieser fortschrittlichen Geräte in Krankenhäusern und Schlaganfallzentren profitieren Kliniker von höheren Erfolgsraten der Eingriffe, einer schnelleren Genesung der Patienten und einem geringeren Komplikationsrisiko im Vergleich zur traditionellen offenen Chirurgie.

- Darüber hinaus tragen staatliche Initiativen zur Förderung der Infrastruktur für die Schlaganfallversorgung, der Erstattungssysteme und der Investitionen in Krankenhäuser dazu bei, dass neurovaskuläre Hilfsmittel zu einem integralen Bestandteil moderner interventioneller Verfahren werden.

- Die wachsende Nachfrage nach spezialisierten Verfahren wie Neurothrombektomie und Coiling sowie die weltweit steigende Anzahl von Schlaganfall-Interventionsprogrammen treiben die Verwendung von Führungsdrähten, Mikrokathetern und Stent-Retrievern zusätzlich voran.

- Beispielsweise erhöhen Schulungsprogramme und Workshops für interventionelle Neurologen zu den neuesten Gerätetechnologien die Akzeptanzraten in Krankenhäusern in ganz Nordamerika und Europa.

- Das wachsende Bewusstsein von Patienten und Pflegekräften für minimalinvasive Schlaganfallbehandlungen veranlasst Krankenhäuser auch dazu, in fortschrittliche neurovaskuläre Zubehörgeräte zu investieren, um der klinischen Nachfrage gerecht zu werden.

- Die Zusammenarbeit zwischen Geräteherstellern und klinischen Forschungszentren beschleunigt Innovationen, führt zu effizienteren und sichereren Geräten und stimuliert dadurch das Marktwachstum.

Zurückhaltung/Herausforderung

Hohe Gerätekosten und Hürden bei der Einhaltung regulatorischer Bestimmungen

- Bedenken hinsichtlich der hohen Kosten fortschrittlicher neurovaskulärer Zubehörgeräte und strenger regulatorischer Anforderungen stellen erhebliche Herausforderungen für eine breitere Marktakzeptanz dar.

- Berichten zufolge können beispielsweise die hohen Preise für robotergestützte Mikrokatheter und KI-gestützte Stent-Retriever den Zugang in preissensiblen Krankenhäusern oder Schwellenländern einschränken.

- Die Sicherstellung der Einhaltung regulatorischer Vorgaben, einschließlich der FDA- und CE-Zulassungen hinsichtlich Sicherheit und Wirksamkeit, erfordert umfangreiche klinische Studien und Validierungen, was häufig zu Verzögerungen bei der Produkteinführung und erhöhten Entwicklungskosten führt.

- Während einige Hersteller wie Stryker und Terumo kostengünstige Mikrokatheter-Optionen auf den Markt gebracht haben, bleiben High-End-Geräte mit KI- und Roboterintegration teuer, was eine breite Akzeptanz behindert.

- Die Bewältigung dieser Herausforderungen durch optimierte regulatorische Verfahren, Schulungsprogramme für Krankenhäuser und Kostensenkungsstrategien wird für die Marktexpansion entscheidend sein, insbesondere in Schwellenländern, in denen die Schlaganfallhäufigkeit zunimmt.

- Beispielsweise könnten Krankenhäuser zögern, neue Geräte ohne nachgewiesene Kostenerstattung einzuführen, was in bestimmten Ländern ein Hindernis für die Marktdurchdringung darstellt.

- Der Mangel an qualifiziertem Personal, das in robotergestützten und KI-integrierten neurovaskulären Eingriffen geschult ist, kann die Einführungsrate verlangsamen, selbst wenn Geräte verfügbar und klinisch zugelassen sind.

- Anhaltende Bedenken hinsichtlich Cybersicherheit und Datenschutz im Zusammenhang mit KI-gestützten neurovaskulären Geräten können ebenfalls Herausforderungen für deren Akzeptanz darstellen und erfordern eine robuste Verschlüsselung sowie ein sicheres Gerätemanagement.

Marktübersicht für neurovaskuläre Zubehörgeräte

Der Markt ist segmentiert nach Krankheitspathologie, Prozess, therapeutischen Anwendungen und Endverwendung.

- Nach Krankheitspathologie

Basierend auf der Krankheitspathologie ist der Markt für neurovaskuläre Hilfsmittel in Aneurysmen, arteriovenöse Malformationen (AVM), ischämische Schlaganfälle, Stenosen und Sonstige unterteilt. Das Segment der ischämischen Schlaganfälle dominierte den Markt mit einem Umsatzanteil von 34,7 % im Jahr 2025. Dies ist auf die hohe Prävalenz ischämischer Schlaganfälle weltweit und die zunehmende Anwendung minimalinvasiver Neurothrombektomie-Verfahren zurückzuführen. Krankenhäuser und spezialisierte Schlaganfallzentren bevorzugen moderne Führungsdrähte, Mikrokatheter und Stent-Retriever zur präzisen Thrombusentfernung, was zu besseren Patientenergebnissen und kürzeren Genesungszeiten führt. Ein gesteigertes Bewusstsein für Schlaganfallsymptome und Frühinterventionsprogramme fördern die Nachfrage nach diesen Eingriffen zusätzlich. Das Segment profitiert außerdem von staatlichen Initiativen zur Unterstützung der Schlaganfallbehandlungsinfrastruktur, Erstattungspolitiken und steigenden Investitionen in krankenhausbasierte neurointerventionelle Programme. Technologische Fortschritte in der Gerätegenauigkeit, KI-gestützte Navigation und Bildgebungsintegration verbessern die Erfolgsrate der Eingriffe und stärken so die Marktführerschaft.

Das Segment der Aneurysmenbehandlungen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigenden Diagnosezahlen zerebraler Aneurysmen und der zunehmende Einsatz von Coiling, Stenting und Flow-Diverter-Verfahren. Fortschritte bei Mikrokathetern und Embolisationsspiralen ermöglichen sicherere und effizientere Behandlungsoptionen. Ein wachsendes Patientenbewusstsein und präventive Screening-Programme tragen zu einer höheren Behandlungsakzeptanz bei. Krankenhäuser und spezialisierte Zentren investieren in Schulungen und neue Geräte, um Aneurysmen effektiv zu behandeln. Der Trend zu minimalinvasiven Verfahren, die das traditionelle mikrochirurgische Clipping ersetzen, beschleunigt die Nachfrage zusätzlich. Daher ist dieses Segment für ein rasantes Wachstum in Schwellen- und Industrieländern bestens gerüstet.

- Durch Prozess

Basierend auf den Verfahren ist der Markt in Neurothrombektomie, zerebrale Angiographie, Karotisendarteriektomie, Stentimplantation, mikrochirurgisches Clipping, Coiling und Flow-Diverter unterteilt. Das Segment Neurothrombektomie dominierte den Markt im Jahr 2025 mit dem höchsten Umsatzanteil von 31,2 %, was auf seine entscheidende Rolle in der Behandlung des akuten ischämischen Schlaganfalls zurückzuführen ist. Krankenhäuser bevorzugen zunehmend die Neurothrombektomie zur schnellen Entfernung von Blutgerinnseln, wodurch Hirnschäden minimiert und die Überlebensraten verbessert werden. Moderne Führungsdrähte, Aspirationskatheter und Stent-Retriever erhöhen die Präzision des Eingriffs. Das Segment profitiert von der steigenden Schlaganfallhäufigkeit, insbesondere in der alternden Bevölkerung. Die Integration mit KI-gestützten Bildgebungsplattformen und Echtzeit-Navigationssystemen steigert die Effizienz der Eingriffe zusätzlich. Schulungsprogramme für interventionelle Neurologen werden weltweit ausgebaut, was eine breitere Anwendung ermöglicht und die Marktführerschaft stärkt.

Das Segment der Coiling-Verfahren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Prävalenz von Hirnaneurysmen und die zunehmende Anwendung minimalinvasiver endovaskulärer Techniken. Technologische Verbesserungen bei ablösbaren Coils und Mikrokathetern ermöglichen eine sicherere und effektivere Aneurysma-Behandlung. Die wachsende Präferenz der Patienten für minimalinvasive Eingriffe gegenüber offenen Operationen unterstützt das Marktwachstum. Krankenhäuser erweitern ihre neurointerventionellen Abteilungen und schulen ihr Personal, um Coiling-Verfahren durchführen zu können. Kooperationen zwischen Geräteherstellern und klinischen Zentren führen zur Entwicklung innovativer Coils mit verbesserter Applikationsmöglichkeit. Daher wird ein rasantes Wachstum der Coiling-Verfahren in entwickelten und aufstrebenden Märkten prognostiziert.

- Durch therapeutische Anwendungen

Basierend auf den therapeutischen Anwendungen ist der Markt in Hirnaneurysmen, Stenosen und ischämische Schlaganfälle unterteilt. Die Anwendung bei ischämischen Schlaganfällen dominierte den Markt mit einem Umsatzanteil von 35,1 % im Jahr 2025, getrieben durch die hohe klinische Nachfrage nach Neurothrombektomie und endovaskulärer Thrombektomie. Krankenhäuser und spezialisierte Schlaganfallzentren setzen auf fortschrittliche neurovaskuläre Hilfsmittel, um eine schnelle Reperfusion zu erreichen und Behinderungen zu reduzieren. Staatliche Programme zur Förderung von Aufklärung, Prävention und Behandlung von Schlaganfällen beschleunigen deren Anwendung. Die Integration mit robotergestützten Navigationssystemen und KI-gestützter Bildgebung verbessert die Behandlungsergebnisse zusätzlich. Die steigende Schlaganfallhäufigkeit in Industrie- und Entwicklungsländern sichert eine stetige Nachfrage. Klinische Studien, die bessere Ergebnisse mit minimalinvasiven Schlaganfallinterventionen belegen, stärken die Marktführerschaft.

Die Anwendung bei Hirnaneurysmen wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, begünstigt durch die verbesserte Diagnostik mittels Bildgebung und präventiver Vorsorgeuntersuchungen. Krankenhäuser setzen zunehmend auf Coiling, Flow-Diverter und Stenting, um traditionelle chirurgische Methoden zu ersetzen. Technologische Fortschritte bei Embolisationsspiralen, Mikrokathetern und Stents verbessern die Sicherheit und Effizienz der Eingriffe. Weiterbildungsprogramme für Neurointerventionisten werden ausgebaut, um der steigenden Nachfrage gerecht zu werden. Die Präferenz der Patienten für minimalinvasive Verfahren gegenüber offenen Operationen beschleunigt deren Anwendung. Partnerschaften zwischen Geräteherstellern und Gesundheitsdienstleistern führen zu innovativen Lösungen für die Aneurysma-Behandlung und treiben so das rasante Wachstum voran.

- Nach Endverwendung

Basierend auf der Endnutzung ist der Markt in Krankenhäuser, ambulante Operationszentren und Kliniken unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Anteil von 54,6 % im Jahr 2025, da dort fortgeschrittene neurointerventionelle Eingriffe in gut ausgestatteten Einrichtungen konzentriert durchgeführt werden. Krankenhäuser verfügen über spezialisierte Schlaganfallzentren, moderne Bildgebungsverfahren und ausgebildete interventionelle Neurologen, die komplexe Eingriffe wie Neurothrombektomie und Coiling durchführen können. Hohe Patientenzahlen und eine gut ausgebaute Infrastruktur für die Intensivmedizin machen Krankenhäuser zum bevorzugten Endnutzersegment für die Einführung dieser Geräte. Krankenhäuser investieren zudem in KI-gestützte und roboterassistierte Geräte, um die Präzision und die Behandlungsergebnisse zu verbessern. Förderliche Erstattungspolitiken für fortgeschrittene neurovaskuläre Eingriffe tragen zusätzlich zur Verbreitung dieser Geräte in Krankenhäusern bei. Daher tragen Krankenhäuser weiterhin maßgeblich zum Umsatz mit neurovaskulären Zubehörgeräten bei.

Das Segment der ambulanten Operationszentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die steigende Anzahl ambulanter Eingriffe und minimalinvasiver neurovaskulärer Behandlungen. Fortschritte bei kompakten, tragbaren und kostengünstigen Geräten ermöglichen Eingriffe außerhalb traditioneller Krankenhäuser. Die wachsende Nachfrage nach kürzeren Genesungszeiten, mehr Komfort und kürzeren Krankenhausaufenthalten fördert die Akzeptanz dieser Technologien. Spezialisierte ambulante Zentren erweitern ihre Kapazitäten für neurointerventionelle Eingriffe, insbesondere zur Behandlung von Aneurysmen und Stenosen. Die zunehmende Zusammenarbeit zwischen Geräteherstellern und ambulanten Zentren führt zur Entwicklung effizienter, benutzerfreundlicher Geräte, die sich für die ambulante Versorgung eignen. Daher wird für ambulante Operationszentren ein rasantes Wachstum des Marktanteils prognostiziert.

Regionale Analyse des Marktes für neurovaskuläre Zubehörgeräte

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,5 % den Markt für neurovaskuläre Zubehörgeräte. Charakteristisch für die Region sind eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungspolitiken und die frühzeitige Einführung modernster Technologien.

- Krankenhäuser und spezialisierte Schlaganfallzentren in der Region schätzen die Präzision, Sicherheit und die verbesserten Patientenergebnisse, die neurovaskuläre Hilfsmittel wie Führungsdrähte, Mikrokatheter, Stent-Retriever und Embolisationsspiralen bieten, sehr.

- Diese breite Anwendung wird zusätzlich durch günstige Erstattungspolitiken, staatliche Initiativen zur Förderung der Schlaganfallversorgung, die Verfügbarkeit ausgebildeter interventioneller Neurologen und die Integration KI-gestützter und robotergeführter Geräte unterstützt, wodurch neurovaskuläre Hilfsmittel zu unverzichtbaren Instrumenten der modernen interventionellen Neurologie sowohl bei akuten als auch bei elektiven Eingriffen geworden sind.

Einblick in den US-Markt für neurovaskuläre Zubehörgeräte

Der US-amerikanische Markt für neurovaskuläre Zubehörgeräte erzielte 2025 mit 79 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz ischämischer Schlaganfälle und zerebraler Aneurysmen sowie die zunehmende Anwendung minimalinvasiver Verfahren. Krankenhäuser und spezialisierte Schlaganfallzentren setzen verstärkt auf moderne Führungsdrähte, Mikrokatheter und Stent-Retriever, um die Behandlungsergebnisse und die Präzision der Eingriffe zu verbessern. Der wachsende Trend zu roboterassistierten und KI-gestützten Interventionen, kombiniert mit einer förderlichen Kostenerstattung, treibt den Markt zusätzlich an. Darüber hinaus trägt die Integration neurovaskulärer Zubehörgeräte in moderne Bildgebungs- und Navigationssysteme maßgeblich zum Marktwachstum bei.

Einblick in den europäischen Markt für neurovaskuläre Zubehörgeräte

Der europäische Markt für neurovaskuläre Zubehörgeräte wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die steigende Zahl von Schlaganfällen und Aneurysmen sowie strenge regulatorische Zulassungsverfahren, die eine sichere Anwendung der Geräte fördern. Das zunehmende Bewusstsein für minimalinvasive Behandlungen und die Nachfrage nach fortschrittlichen neurointerventionellen Eingriffen tragen zur Verbreitung dieser Geräte in Krankenhäusern und spezialisierten Zentren bei. Europäische Kliniker bevorzugen zudem Geräte, die die Genauigkeit von Eingriffen und die Genesung der Patienten verbessern. Die Region verzeichnet ein signifikantes Wachstum sowohl im stationären als auch im ambulanten Bereich, wobei neurovaskuläre Zubehörgeräte in neue klinische Programme und modernisierte Interventionsräume integriert werden.

Einblick in den britischen Markt für neurovaskuläre Zubehörgeräte

Der Markt für neurovaskuläre Zubehörgeräte in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung neurovaskulärer Erkrankungen und die steigende Anwendung minimalinvasiver Verfahren. Die Besorgnis über die Morbidität und Mortalität nach Schlaganfällen veranlasst Krankenhäuser und spezialisierte Zentren, in fortschrittliche neurovaskuläre Zubehörgeräte zu investieren. Die leistungsfähige Gesundheitsinfrastruktur Großbritanniens, kombiniert mit Ausbildungsprogrammen für interventionelle Neurologen und dem weitverbreiteten Einsatz robotergestützter Verfahren, dürfte das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für neurovaskuläre Zubehörgeräte

Der deutsche Markt für neurovaskuläre Hilfsmittel wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für fortschrittliche Schlaganfallbehandlungen und die zunehmende Anwendung endovaskulärer Eingriffe. Die gut ausgebaute Krankenhausinfrastruktur in Deutschland, kombiniert mit dem Fokus auf technologische Innovation und Patientensicherheit, fördert den Einsatz von Führungsdrähten, Mikrokathetern und Stent-Retrievern. Auch die Integration neurovaskulärer Hilfsmittel in KI-gestützte Bildgebungsplattformen gewinnt zunehmend an Bedeutung, da Krankenhäuser präzise, minimalinvasive Lösungen für neurovaskuläre Interventionen priorisieren.

Einblick in den Markt für neurovaskuläre Zubehörgeräte im asiatisch-pazifischen Raum

Der Markt für neurovaskuläre Zubehörgeräte im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Inzidenz von Schlaganfällen und Aneurysmen, die zunehmende Urbanisierung und die wachsenden Gesundheitsausgaben in Ländern wie China, Japan und Indien. Das wachsende Netzwerk von Krankenhäusern und spezialisierten Schlaganfallzentren in der Region, unterstützt durch staatliche Initiativen zur Förderung einer fortschrittlichen Gesundheitsinfrastruktur, trägt zur steigenden Akzeptanz bei. Da sich der asiatisch-pazifische Raum zudem zu einem Zentrum für die Herstellung und den Vertrieb von neurovaskulären Zubehörgeräten entwickelt, verbessern sich deren Erschwinglichkeit und Verfügbarkeit, was die Nutzung sowohl in etablierten als auch in aufstrebenden Märkten ausweitet.

Einblick in den japanischen Markt für neurovaskuläre Zubehörgeräte

Der japanische Markt für neurovaskuläre Hilfsmittel gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der hohen Technologieakzeptanz und der Nachfrage nach minimalinvasiven neurovaskulären Eingriffen zunehmend an Dynamik. Krankenhäuser und spezialisierte Zentren setzen vermehrt KI-gestützte und robotergestützte Mikrokatheter und Stent-Retriever ein, um die Effizienz der Eingriffe und die Patientenergebnisse zu verbessern. Die steigende Anzahl von Schlaganfallprogrammen, die alternde Bevölkerung und der Fokus auf Prävention treiben das Marktwachstum an. Die Integration neurovaskulärer Hilfsmittel in Bildgebungs- und Navigationssysteme erhöht die Präzision der Eingriffe und das klinische Vertrauen zusätzlich.

Einblick in den indischen Markt für neurovaskuläre Zubehörgeräte

Der indische Markt für neurovaskuläre Zubehörgeräte wird im Jahr 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die steigende Prävalenz neurovaskulärer Erkrankungen, zunehmende Investitionen in die Krankenhausinfrastruktur und die rasche Verbreitung minimalinvasiver Verfahren zurückzuführen. In Indien wächst die Zahl spezialisierter Schlaganfallzentren und interventioneller neurologischer Programme, was die Nachfrage nach Führungsdrähten, Mikrokathetern und Stent-Retrievern erhöht. Staatliche Initiativen zur Förderung der digitalen Gesundheitsversorgung, Ausbildungsprogramme für interventionelle Neurologen und die Verfügbarkeit kostengünstiger neurovaskulärer Geräte sind Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil von neurovaskulären Zubehörgeräten

Die Branche der neurovaskulären Zubehörgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Stryker (USA)

- Penumbra, Inc. (USA)

- MicroVention, Inc. (USA)

- Boston Scientific Corporation (USA)

- Terumo Neuro & Peripheral Vascular Systems (Japan)

- ASAHI INTECC CO., LTD. (Japan)

- Merit Medical Systems, Inc. (USA)

- WL Gore & Associates, Inc. (USA)

- MicroPort Scientific Corporation (China)

- Rapid Medical (Israel)

- Integra LifeSciences Holdings Corporation (USA)

- Teleflex LLC (USA)

- Cook (USA)

- Perflow Medical (Israel)

- NP Medical, Inc. (USA)

- MIVI Neuroscience Inc (USA)

- Acandis GmbH & Co. KG (Deutschland)

- OrbusNeich Medical Group Holdings Limited (Hongkong)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für neurovaskuläre Zubehörgeräte?

- Im September 2025 gab Rapid Medical™ bekannt, dass sein steuerbarer Führungsdraht DRIVEWIRE™ 24 in Nordamerika über 1.000 neurovaskuläre Eingriffe durchgeführt hat und die CE-Kennzeichnung für die Verwendung in Europa erhalten hat. Dies unterstreicht die starke klinische Akzeptanz und die zunehmende regulatorische Anerkennung der steuerbaren Zugangstechnologie der nächsten Generation für komplexe neurovaskuläre Interventionen.

- Im Juni 2025 kündigte Johnson & Johnson MedTech die Markteinführung seines CEREGLIDE™ 92 Kathetersystems der nächsten Generation in den USA an. Dieses System wurde für den großflächigen distalen Zugang und die verbesserte Sicht bei akuten ischämischen Schlaganfallinterventionen entwickelt und stellt eine kontinuierliche Innovation im Bereich der Aspirations- und Unterstützungskatheter für die neurovaskuläre Versorgung dar.

- Im April 2025 erhielt Terumo Neuro, ein weltweit führendes Unternehmen im Bereich neurovaskulärer Innovationen, die Marktzulassung (PMA) der US-amerikanischen Arzneimittelbehörde FDA für sein erstes zweilagiges Mikromesh-Karotisstent-System. Dies markiert den ersten in den USA zugelassenen zweilagigen Mikromesh-Karotisstent und bietet Ärzten eine klinisch erprobte Option zur Verbesserung der Behandlungsergebnisse bei Karotisarterienerkrankungen und zur Reduzierung des Schlaganfallrisikos bei Hochrisikopatienten.

- Im September 2024 gab Royal Philips die FDA-Zulassung seines verbesserten 160 cm langen endovaskulären Navigationsdrahts LumiGuide bekannt. Dieser nutzt die Fiber Optic RealShape (FORS)-Technologie zur Echtzeit-3D-Visualisierung von Führungsdrähten und Kathetern und ermöglicht es Klinikern, komplexe neurovaskuläre Strukturen mit reduzierter Strahlenbelastung und verbesserter Präzision bei interventionellen Eingriffen zu navigieren.

- Im Mai 2024 erhielt Scientia Vascular die FDA-Zulassung in den USA für zwei neuartige neurovaskuläre Katheter: den DMSO-kompatiblen Mikrokatheter Plato 17 und den Aspirationskatheter Socrates 38. Damit erweitert das Unternehmen sein Portfolio an zugelassenen Medizinprodukten zur Verbesserung von Reichweite, Applikation und Behandlungsergebnissen bei ischämischem Schlaganfall.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.