Global Non Hodgkins Lymphoma And Chronic Lymphoma Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

9.97 Billion

USD

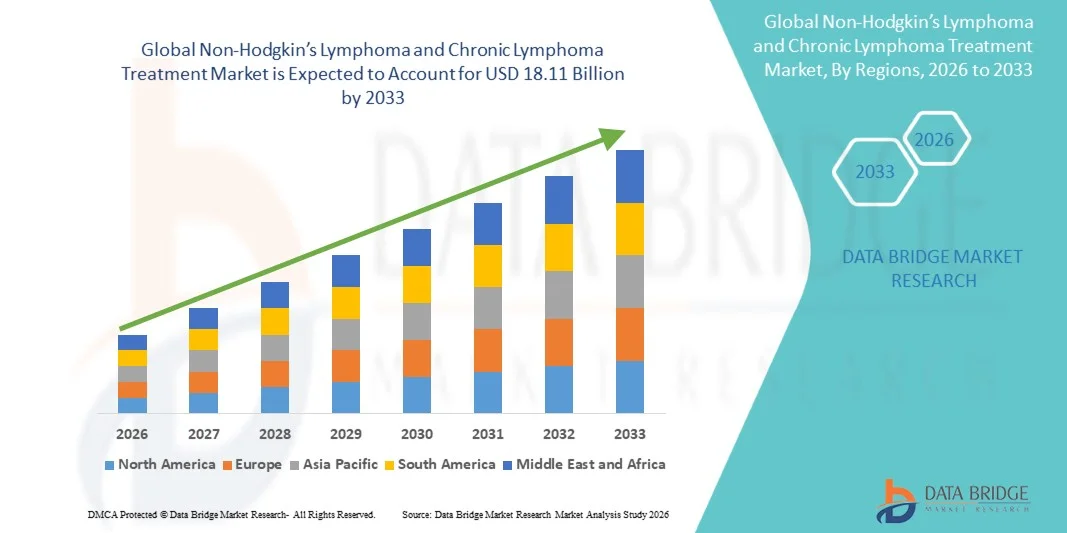

18.11 Billion

2025

2033

USD

9.97 Billion

USD

18.11 Billion

2025

2033

| 2026 –2033 | |

| USD 9.97 Billion | |

| USD 18.11 Billion | |

| % | |

|

Marktsegmentierung für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen weltweit, nach Behandlungsart (Chemotherapie, Immuntherapie, zielgerichtete Therapie, Strahlentherapie und Stammzelltransplantation), Zelltyp (B-Zellen und T-Zellen), Verabreichungsweg (intravenös, subkutan, intrathekal, intramuskulär und oral), Endnutzer (Krankenhäuser, ambulante Operationszentren, Krebsinstitute, Forschungs- und akademische Einrichtungen und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen

- Der globale Markt für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen hatte im Jahr 2025 einen Wert von 9,97 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 18,11 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,75 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Lymphomen, Fortschritte bei zielgerichteten Therapien und Immuntherapien sowie die wachsende Anwendung präzisionsmedizinischer Ansätze in der Onkologie getrieben.

- Darüber hinaus erweitern das steigende Patientenbewusstsein, die verbesserte Gesundheitsinfrastruktur und staatliche Förderprogramme für die Krebsbehandlung den Zugang zu neuen Therapieoptionen und etablieren innovative Therapien als bevorzugte Wahl für Ärzte und Patienten. Diese zusammenwirkenden Faktoren beschleunigen die Einführung fortschrittlicher Behandlungsmethoden und fördern so das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen

- Die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen, einschließlich zielgerichteter Therapien, Immuntherapien und Kombinationsbehandlungen, ist aufgrund ihrer verbesserten Wirksamkeit, des personalisierten Ansatzes und des besseren Sicherheitsprofils ein zunehmend wichtiger Bestandteil der modernen onkologischen Versorgung im stationären und ambulanten Bereich.

- Die steigende Nachfrage nach diesen Behandlungen wird vor allem durch die zunehmende Verbreitung von Lymphdrüsenkrebs, das wachsende Bewusstsein für fortschrittliche Therapien bei Patienten und Ärzten sowie die Präferenz für präzisionsmedizinische Ansätze gegenüber der traditionellen Chemotherapie angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,6 % den Markt für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen. Charakteristisch für Nordamerika sind eine hochentwickelte Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Pharma- und Biotech-Unternehmen. In den USA ist eine deutliche Verbreitung neuartiger Therapien wie CAR-T-Zellen und monoklonaler Antikörper zu beobachten, die durch kontinuierliche Forschung und Entwicklung sowie regulatorische Unterstützung für innovative Krebsbehandlungen vorangetrieben wird.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen sein. Gründe hierfür sind der verbesserte Zugang zur Gesundheitsversorgung, staatliche Initiativen zur onkologischen Versorgung und das steigende Bewusstsein der Patienten.

- Das Segment der zielgerichteten Therapien dominierte den Markt mit einem Anteil von 42,9 % im Jahr 2025. Ausschlaggebend hierfür war die Fähigkeit, Krebszellen selektiv anzugreifen und gleichzeitig gesundes Gewebe zu schonen, was sie zur bevorzugten Wahl sowohl bei Onkologen als auch bei Patienten macht.

Berichtsgegenstand und Marktsegmentierung für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen

|

Attribute |

Wichtige Markteinblicke in die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen

„Fortschritte bei zielgerichteten Therapien und Immuntherapien“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen ist die zunehmende Anwendung von zielgerichteten Therapien und Immuntherapien, einschließlich CAR-T-Zelltherapie, monoklonalen Antikörpern und bispezifischen Antikörpern, die die Behandlungsparadigmen verändern und die Patientenergebnisse verbessern.

- Beispielsweise haben CAR-T-Therapien wie Kymriah und Yescarta hohe Ansprechraten bei Patienten mit rezidiviertem oder refraktärem Lymphom gezeigt und die Immuntherapie als wichtige Behandlungsoption neben der traditionellen Chemotherapie etabliert.

- Die Integration von biomarkergestützter Präzisionsmedizin ermöglicht es, Therapien auf spezifische genetische und molekulare Profile von Tumoren abzustimmen und so die Wirksamkeit zu optimieren und gleichzeitig Nebenwirkungen zu minimieren. Beispielsweise profitieren Patienten mit CD20-positiven B-Zell-Lymphomen von Rituximab-basierten zielgerichteten Therapien.

- Die verbesserte Therapieüberwachung durch fortschrittliche Diagnostik, einschließlich Flüssigbiopsien und der Bestimmung der minimalen Resterkrankung (MRD), ermöglicht es Ärzten, Therapien in Echtzeit anzupassen, wodurch die Überlebensraten verbessert und unnötige Toxizität reduziert werden.

- Dieser Trend hin zu personalisierteren, präziseren und biologisch zielgerichteten Behandlungsansätzen verändert die Erwartungen von Ärzten und Patienten und veranlasst Pharmaunternehmen wie Gilead Sciences und Roche, sich auf den Ausbau ihrer Immuntherapie-Pipelines zu konzentrieren.

- Die Nachfrage nach Therapien mit höherer Wirksamkeit, weniger Nebenwirkungen und gezielten Wirkmechanismen wächst rasant sowohl im stationären als auch im ambulanten Bereich der Onkologie, da Patienten und Ärzte innovative und effektive Behandlungsoptionen priorisieren.

- Digitale Gesundheitsplattformen und die Erfassung von Daten aus der realen Welt werden genutzt, um Behandlungsprotokolle zu optimieren und Patientenergebnisse zu überwachen, was Innovation und Akzeptanz auf dem Markt weiter vorantreibt.

Marktdynamik der Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen

Treiber

„Zunehmende Verbreitung von Lymphdrüsenkrebs und steigendes Patientenbewusstsein“

- Die steigende Inzidenz von Non-Hodgkin-Lymphomen und chronischen Lymphomen, verbunden mit einem wachsenden Bewusstsein der Patienten und der Nachfrage nach fortschrittlichen Therapien, ist ein wesentlicher Treiber für die Expansion des Behandlungsmarktes.

- Beispielsweise deuten aktuelle epidemiologische Daten auf einen Aufwärtstrend bei Lymphomfällen in Nordamerika und Europa hin, was die Anwendung neuartiger Therapien wie CAR-T-Zellen und Antikörper-Wirkstoff-Konjugate vorantreibt.

- Da Patienten und Ärzte zunehmend nach effektiveren, gezielteren und weniger toxischen Behandlungsoptionen suchen, gewinnen Therapien, die ein verbessertes Überleben und eine höhere Lebensqualität bieten, gegenüber der konventionellen Chemotherapie an Bedeutung.

- Darüber hinaus führt der verbesserte Zugang zu Gesundheitsinfrastruktur und onkologischen Zentren in Schwellenländern zu einer höheren Verfügbarkeit und Akzeptanz fortschrittlicher Lymphomtherapien.

- Die zunehmende Betonung der Früherkennung, von Patientenaufklärungsprogrammen und staatlicher Unterstützung für die Krebsbehandlung beschleunigt die Anwendung innovativer Therapien sowohl im stationären als auch im ambulanten Bereich der Onkologie zusätzlich.

- Steigende Investitionen in die onkologische Forschung und Entwicklung durch den öffentlichen und privaten Sektor ermöglichen eine schnellere Entwicklung von Therapien der nächsten Generation und erweitern die Behandlungsmöglichkeiten für Lymphompatienten.

- Zunehmende Aufklärungskampagnen und Screening-Initiativen führen zu einer früheren Diagnose, was den rechtzeitigen Beginn fortschrittlicher Behandlungen und bessere Patientenergebnisse ermöglicht.

Zurückhaltung/Herausforderung

„Hohe Therapiekosten und eingeschränkte Zugänglichkeit“

- Die vergleichsweise hohen Kosten fortschrittlicher Behandlungen, einschließlich CAR-T-Therapien und neuartiger Immuntherapien, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen.

- Beispielsweise kann der Listenpreis für CAR-T-Zelltherapien mehrere hunderttausend Dollar pro Patient übersteigen, wodurch sie trotz ihrer klinischen Vorteile für viele unerschwinglich werden.

- Eine begrenzte Behandlungsinfrastruktur, darunter spezialisierte Infusionszentren und geschultes Gesundheitspersonal, schränkt den Zugang zu diesen Therapien in bestimmten Regionen ein und verzögert so die Marktdurchdringung.

- Regulatorische Hürden, komplexe Zulassungsverfahren und Einschränkungen bei der Kostenerstattung behindern zusätzlich die rasche Einführung innovativer Behandlungsoptionen in verschiedenen Märkten.

- Die Bewältigung dieser Herausforderungen durch Kostensenkungsstrategien, den Ausbau der Produktionskapazitäten, Patientenunterstützungsprogramme und vereinfachte Zulassungsverfahren wird entscheidend für nachhaltiges Wachstum und die Verfügbarkeit von Therapien gegen Non-Hodgkin-Lymphome und chronische Lymphome sein.

- Nebenwirkungen im Zusammenhang mit fortgeschrittenen Therapien, einschließlich des Zytokin-Freisetzungssyndroms bei CAR-T-Zelltherapien, erfordern eine sorgfältige Überwachung und Behandlung, was deren Anwendung bei bestimmten Patientengruppen einschränkt.

- Die unterschiedlichen Gesundheitspolitiken und Versicherungsleistungen in den verschiedenen Regionen führen zu Inkonsistenzen bei der Verfügbarkeit von Behandlungen und beeinträchtigen somit den gleichberechtigten Zugang und die Inanspruchnahme dieser Leistungen weltweit.

Marktübersicht für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen

Der Markt ist segmentiert nach Behandlungsart, Zelltyp, Verabreichungsweg und Endnutzer.

- Nach Behandlungsart

Basierend auf der Behandlungsart ist der Markt in Chemotherapie, Immuntherapie, zielgerichtete Therapie, Strahlentherapie und Stammzelltransplantation unterteilt. Das Segment der zielgerichteten Therapien dominierte den Markt mit einem Umsatzanteil von 42,9 % im Jahr 2025. Dies ist auf die Fähigkeit zurückzuführen, Krebszellen selektiv anzugreifen und gleichzeitig gesundes Gewebe zu schonen. Zielgerichtete Therapien, darunter monoklonale Antikörper und niedermolekulare Inhibitoren, werden von Onkologen aufgrund ihrer höheren Wirksamkeit, geringeren Nebenwirkungen und Kompatibilität mit Kombinationsbehandlungen zunehmend bevorzugt. Die wachsende Zahl von FDA-zugelassenen zielgerichteten Medikamenten und die kontinuierliche Forschung und Entwicklung im Bereich der Präzisionsonkologie stärken die Marktführerschaft weiter. Patienten bevorzugen zielgerichtete Therapien häufig aufgrund ihres personalisierten Ansatzes, der sowohl die Überlebensrate als auch die Lebensqualität verbessert. Pharmaunternehmen erweitern ihre Entwicklungspipelines für B-Zell- und T-Zell-Lymphome und unterstützen damit die Marktführerschaft zusätzlich. Die Integration der Biomarker-basierten Patientenauswahl verbessert den Behandlungserfolg und fördert die weltweite Verbreitung dieser Therapien.

Dem Segment der Immuntherapie wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch die zunehmende Anwendung von CAR-T-Zelltherapien, Immun-Checkpoint-Inhibitoren und bispezifischen Antikörpern. Die Immuntherapie bietet anhaltende Remissionen bei Patienten mit rezidiviertem oder refraktärem Lymphom und hat bei B-Zell-Lymphomen signifikante klinische Erfolge gezeigt. Laufende klinische Studien und die Zulassung neuer Produkte erweitern die Behandlungsmöglichkeiten, insbesondere in Ländern mit einer hochentwickelten Gesundheitsinfrastruktur. Das wachsende Bewusstsein von Patienten und Onkologen für die Vorteile der Immuntherapie beschleunigt deren Anwendung. Staatliche Initiativen und Fördermittel für fortschrittliche onkologische Behandlungen unterstützen die rasche Verbreitung zusätzlich. Verbesserungen im Sicherheitsmanagement, wie beispielsweise die Abschwächung des Zytokin-Freisetzungssyndroms, machen diese Therapien zudem für eine breitere Patientengruppe zugänglicher und akzeptabler.

- Nach Zelltyp

Basierend auf dem Zelltyp ist der Markt in B-Zell- und T-Zell-Lymphome unterteilt. Das Segment der B-Zell-Lymphome dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die weltweit höhere Prävalenz von B-Zell-Subtypen wie dem diffusen großzelligen B-Zell-Lymphom (DLBCL) und dem follikulären Lymphom. Für B-Zell-Lymphome steht eine breite Palette an zielgerichteten Therapien, Immuntherapien und Kombinationsbehandlungen zur Verfügung, wodurch diese im Fokus der Therapieentwicklung stehen. Kliniker bevorzugen häufig etablierte Behandlungsprotokolle mit nachgewiesener Wirksamkeit, was zu einer höheren Marktdurchdringung führt. Darüber hinaus tragen umfangreiche klinische Forschung und die laufende Zulassung neuer Wirkstoffe für B-Zell-Malignome zu einem nachhaltigen Wachstum bei. Auch das gestiegene Bewusstsein der Patienten und die frühzeitige Diagnose von B-Zell-Lymphomen unterstützen deren Marktführerschaft. Pharmaunternehmen investieren weiterhin massiv in die Entwicklung von B-Zell-Therapien und festigen so ihren Marktanteil.

Das Segment der T-Zell-Lymphome dürfte im Prognosezeitraum das schnellste jährliche Wachstum verzeichnen. Grund dafür ist der zunehmende Fokus auf seltene und aggressive T-Zell-Subtypen, für die es in der Vergangenheit nur wenige Behandlungsmöglichkeiten gab. Neuartige zielgerichtete Therapien, CAR-T-Zell-Ansätze und klinische Studien speziell zu T-Zell-Malignomen eröffnen neue Chancen. Die steigende Inzidenz peripherer T-Zell-Lymphome in bestimmten Regionen fördert das Bewusstsein und die Nachfrage nach spezialisierten Behandlungen. Das Marktwachstum wird zusätzlich durch die Entwicklung von Kombinationstherapien unterstützt, die auf eine Verbesserung der Ansprechraten abzielen. Die Akzeptanz ist in Nordamerika und Europa besonders hoch, wo eine fortschrittliche Gesundheitsinfrastruktur den Zugang zu modernsten Therapien ermöglicht.

- Auf dem Weg der Verwaltung

Basierend auf dem Verabreichungsweg ist der Markt in intravenöse (i.v.), subkutane, intrathekale, intramuskuläre und orale Verabreichung unterteilt. Das intravenöse Segment dominierte den Markt im Jahr 2025 aufgrund seiner Eignung für die Verabreichung einer Vielzahl von Chemotherapien, Immuntherapien und zielgerichteten Therapien. Die i.v. Verabreichung ermöglicht eine präzise Dosierung, kontrollierte Infusionsraten und die Echtzeitüberwachung von Nebenwirkungen. Krankenhäuser und spezialisierte onkologische Zentren bevorzugen i.v.-Therapien sowohl für stationäre als auch für ambulante Behandlungen. Kontinuierliche Innovationen bei Infusionsprotokollen und der unterstützenden Therapie reduzieren Komplikationen und verbessern die Patientenadhärenz. Viele neuartige Therapien, darunter CAR-T-Zellen und monoklonale Antikörper, basieren auf der i.v.-Verabreichung und festigen so die Marktführerschaft weiter. Fortschrittliche i.v.-Verabreichungssysteme verbessern zudem die Behandlungseffizienz und -sicherheit.

Für den Bereich der oralen Therapien wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die steigende Präferenz der Patienten für Behandlungen zu Hause und die einfache Selbstverabreichung. Orale zielgerichtete Therapien, wie z. B. BTK-Inhibitoren, ermöglichen eine Langzeitbehandlung ohne häufige Krankenhausbesuche. Das wachsende Bewusstsein von Patienten und Angehörigen für die Vorteile oraler Therapien beschleunigt deren Anwendung. Pharmaunternehmen entwickeln aktiv wirksamere und sicherere orale Darreichungsformen. Die orale Verabreichung reduziert zudem die Belastung des Gesundheitssystems und die damit verbundenen Kosten, was sie insbesondere in Schwellenländern attraktiv macht. Darüber hinaus unterstützen Technologien zur Überwachung der Therapietreue und Patientenschulungsprogramme die weltweite Verbreitung oraler Therapien.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, ambulante Operationszentren, Krebsinstitute, Forschungs- und akademische Einrichtungen sowie Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025. Dies ist auf gut etablierte onkologische Abteilungen, eine fortschrittliche Behandlungsinfrastruktur und die Verfügbarkeit spezialisierter Fachkräfte zurückzuführen. Krankenhäuser bieten Lymphompatienten eine umfassende Versorgung, einschließlich Chemotherapie, zielgerichteter Therapie, Immuntherapie und Stammzelltransplantation unter einem Dach. Hohe Patientenzahlen und fortschrittliche Diagnosemöglichkeiten tragen zur Marktführerschaft bei. Krankenhäuser profitieren zudem von Kooperationen mit Pharmaunternehmen im Rahmen klinischer Studien und Programmen für den frühzeitigen Zugang zu Therapien. Staatliche Förderprogramme und Erstattungspolitiken der Krankenkassen fördern die Inanspruchnahme stationärer Behandlungen zusätzlich.

Im Prognosezeitraum wird für das Segment der Krebszentren das schnellste Wachstum erwartet. Dies ist auf die zunehmende Spezialisierung in der Lymphombehandlung und steigende Investitionen in spezialisierte onkologische Zentren zurückzuführen. Krebszentren konzentrieren sich auf fortschrittliche Therapien, klinische Studien und Präzisionsmedizin und ziehen so Patienten an, die nach innovativen Behandlungsmethoden suchen. Die Anwendung von CAR-T-Zelltherapien und neuartigen Immuntherapien ist in diesen Zentren besonders hoch. Der Ausbau von Krebszentren in Schwellenländern verbessert den Zugang zu spezialisierter Versorgung. Strategische Kooperationen mit Biotech- und Pharmaunternehmen beschleunigen die Einführung neuer Behandlungsoptionen. Patientenorientierte Versorgungsmodelle und forschungsbasierte Protokolle treiben das rasante Wachstum dieses Segments weltweit voran.

Marktanalyse für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,6 % den Markt für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen. Charakteristisch für diese Region sind eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Pharma- und Biotech-Unternehmen.

- Patienten und Ärzte in der Region profitieren vom frühzeitigen Zugang zu innovativen Therapien wie der CAR-T-Zelltherapie, monoklonalen Antikörpern und zielgerichteten niedermolekularen Inhibitoren, was die Behandlungsergebnisse und Überlebensraten verbessert.

- Diese weitverbreitete Anwendung wird zudem durch etablierte onkologische Zentren, qualifizierte medizinische Fachkräfte und fundierte klinische Forschung unterstützt, wodurch sich moderne Lymphomtherapien als bevorzugte Behandlungsmethode sowohl im stationären als auch im ambulanten Bereich etabliert haben.

Markteinblicke in den US-amerikanischen Markt für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen

Der US-amerikanische Markt für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen erzielte 2025 mit 42 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren die frühzeitige Einführung fortschrittlicher Therapien wie CAR-T-Zellen, monoklonale Antikörper und zielgerichtete niedermolekulare Inhibitoren. Patienten und Ärzte legen zunehmend Wert auf personalisierte und präzisionsmedizinische Ansätze, um die Überlebensraten zu verbessern und Nebenwirkungen zu reduzieren. Die starke Präsenz führender Pharma- und Biotech-Unternehmen sowie etablierter onkologischer Zentren fördert das Marktwachstum zusätzlich. Darüber hinaus tragen staatliche Unterstützung, günstige Erstattungspolitiken und die Durchführung klinischer Studien zur schnellen Einführung innovativer Therapien bei. Das wachsende Bewusstsein für Behandlungsoptionen bei Lymphomen und Früherkennungsprogramme erweitert zudem den Zugang der Patienten zu fortschrittlicher Versorgung.

Einblick in den europäischen Markt für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen

Der europäische Markt wird im Prognosezeitraum voraussichtlich ein deutliches jährliches Wachstum verzeichnen. Haupttreiber sind die gut ausgebaute Gesundheitsinfrastruktur, die steigende Lymphomrate und das zunehmende Bewusstsein der Patienten. Staatliche Initiativen zur Förderung der onkologischen Versorgung sowie wachsende Investitionen in fortschrittliche Therapien begünstigen die Anwendung neuer Behandlungsoptionen. Europäische Gesundheitsdienstleister setzen verstärkt auf Kombinationsbehandlungen und Präzisionstherapien, um die Behandlungsergebnisse zu verbessern und die Nachfrage weiter anzukurbeln. Die Region verzeichnet ein signifikantes Wachstum sowohl in Krankenhäusern als auch in spezialisierten Krebszentren, wobei neue Therapien in die Erstlinien- und Rezidivbehandlung integriert werden.

Einblick in den britischen Markt für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen

Der britische Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Anwendung zielgerichteter Therapien und Immuntherapien sowie der steigende Bedarf an patientenzentrierter und präzisionsonkologischer Versorgung. Ein hohes Bewusstsein für Fortschritte in der Krebsbehandlung und unterstützende Erstattungsstrukturen fördern die Nutzung neuartiger Therapien. Darüber hinaus verbessern Früherkennungsprogramme, laufende klinische Studien und enge Forschungskooperationen mit Biotechnologieunternehmen den Zugang der Patienten zu innovativen Behandlungsoptionen. Das integrierte Gesundheitssystem Großbritanniens erleichtert die Anwendung komplexer Therapien wie der CAR-T-Zelltherapie sowohl in öffentlichen als auch in privaten Krankenhäusern.

Einblick in den deutschen Markt für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen

Der deutsche Markt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die starke onkologische Forschung und der Fokus auf Präzisionsmedizin. Deutsche Kliniker setzen zunehmend zielgerichtete Therapien und Immuntherapien ein, um die Behandlungsergebnisse zu optimieren. Unterstützt werden sie dabei von gut ausgestatteten Krebszentren. Der Fokus des Landes auf Innovation und klinische Forschung fördert die rasche Einführung neuer Therapien, während Patienten von einem breiten Zugang zu klinischen Studien und personalisierten Behandlungsplänen profitieren. Die Integration von Real-World-Daten und biomarkerbasierten Therapien gewinnt zunehmend an Bedeutung und entspricht den lokalen Erwartungen an eine effektive und sichere Lymphombehandlung.

Markteinblicke für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25 % am schnellsten wachsen. Treiber dieser Entwicklung sind der verbesserte Zugang zur Gesundheitsversorgung, das steigende Bewusstsein der Patienten und die zunehmende Verbreitung von Lymphomen in Ländern wie China, Japan und Indien. Staatliche Initiativen zur Förderung der onkologischen Infrastruktur und zum Ausbau spezialisierter Krebszentren beschleunigen die Anwendung fortschrittlicher Therapien. Darüber hinaus verbessern sich die diagnostischen Möglichkeiten und die Verfügbarkeit kostengünstiger zielgerichteter Therapien und Immuntherapien, wodurch mehr Patienten erreicht werden. Die Region verzeichnet zudem eine verstärkte Beteiligung an globalen klinischen Studien, was die Einführung neuer Behandlungsformen unterstützt.

Einblick in den japanischen Markt für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen

Der japanische Markt gewinnt aufgrund hoher Gesundheitsstandards, fortschrittlicher onkologischer Forschung und steigender Nachfrage nach innovativen Therapien zunehmend an Dynamik. Patienten und Ärzte priorisieren Immuntherapien und zielgerichtete Behandlungen, um die Überlebenschancen und die Lebensqualität zu verbessern. Der starke Fokus des Landes auf Präzisionsmedizin und die gut ausgebaute Krankenhausinfrastruktur fördern die Anwendung komplexer Therapien wie CAR-T-Zelltherapien und monoklonaler Antikörper. Darüber hinaus treiben staatliche Erstattungspolitiken, die aktive Teilnahme an klinischen Studien und die alternde Bevölkerung das Marktwachstum weiter an. Die Integration fortschrittlicher Diagnostik und personalisierter Behandlungspläne fördert die Anwendung sowohl im stationären als auch im ambulanten Bereich.

Einblick in den indischen Markt für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen

Der indische Markt erzielte 2025 den größten Marktanteil im asiatisch-pazifischen Raum. Dies ist auf das steigende Gesundheitsbewusstsein, den Ausbau der onkologischen Infrastruktur und die wachsende Patientenzahl zurückzuführen. In Indien verbessert sich der Zugang zu zielgerichteten Therapien, Immuntherapien und Kombinationsbehandlungen in Krankenhäusern und Krebszentren. Staatliche Initiativen zur Förderung der onkologischen Versorgung, kostengünstige Behandlungsoptionen und die Teilnahme an globalen klinischen Studien sind Schlüsselfaktoren für das Marktwachstum. Die zunehmende Nutzung von Früherkennungsprogrammen und Patientenbetreuungsangeboten verbessert den Zugang zu fortschrittlichen Lymphomtherapien zusätzlich. Die rasche Urbanisierung und der Ausbau privater Gesundheitseinrichtungen verbessern die Behandlungsverfügbarkeit sowohl in Wohngebieten als auch in städtischen Zentren.

Marktanteil der Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen

Die Branche für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Novartis AG (Schweiz)

- Gilead Sciences, Inc. (USA)

- Bristol Myers Squibb Company (USA)

- AbbVie Inc. (USA)

- Merck & Co., Inc. (USA)

- Pfizer Inc. (USA)

- Amgen Inc. (USA)

- Johnson & Johnson Services, Inc. (USA)

- AstraZeneca (UK)

- Sanofi (Frankreich)

- Takeda Pharmaceutical Company Limited (Japan)

- Bayer AG (Deutschland)

- GSK plc (UK)

- Seagen Inc. (USA)

- Incyte Corporation (USA)

- Eli Lilly and Company (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Spectrum Pharmaceuticals, Inc. (USA)

- Kyowa Kirin Co., Ltd. (Japan)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung von Non-Hodgkin-Lymphomen und chronischen Lymphomen?

- Im Dezember 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA die erste CAR-T-Zelltherapie für das Marginalzonenlymphom (Breyanzi / Lisocabtagene Maraleucel) und bot damit eine neue Option mit gentechnisch veränderten Immunzellen für Patienten mit rezidiviertem oder refraktärem Marginalzonenlymphom nach vorangegangenen Therapien. Dies markiert eine bedeutende Erweiterung der CAR-T-Optionen über die häufigen B-Zell-Lymphome hinaus.

- Im Juni 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA Tafasitamab (Monjuvi) in Kombination mit Lenalidomid und Rituximab für rezidiviertes oder refraktäres follikuläres Lymphom. Damit wurde der Anwendungsbereich über das diffuse großzellige B-Zell-Lymphom hinaus erweitert und eine neue immuntherapeutische Option für einen häufigen indolenten NHL-Subtyp geschaffen.

- Im Februar 2025 empfahl das britische National Institute for Health and Care Excellence (NICE) die CAR-T-Zelltherapie mit Lisocabtagene Maraleucel (Breyanzi) für rezidiviertes/refraktäres großzelliges B-Zell-Lymphom. Dies beeinflusste den Zugang zur Behandlung in ganz Großbritannien und signalisierte eine breitere Akzeptanz der CAR-T-Zelltherapie im öffentlichen Gesundheitssystem.

- Im August 2024 genehmigte die Europäische Kommission Odronextamab (Ordspono) zur Behandlung von Erwachsenen mit rezidiviertem/refraktärem follikulärem Lymphom und diffusem großzelligem B-Zell-Lymphom (DLBCL) nach mindestens zwei vorangegangenen systemischen Therapielinien und erweiterte damit die Behandlungsmöglichkeiten mit bispezifischen Antikörpern in der EU.

- Im April 2021 erteilte die FDA die Zulassung für das Antikörper-Wirkstoff-Konjugat Loncastuximab Tesirine (Zynlonta) zur Behandlung des rezidivierten oder refraktären großzelligen B-Zell-Lymphoms und des hochgradigen B-Zell-Lymphoms. Damit steht Patienten mit schwer behandelbarem NHL eine weitere zielgerichtete Therapieoption zur Verfügung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.