Global Overactive Bladder Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.93 Billion

USD

5.37 Billion

2025

2033

USD

3.93 Billion

USD

5.37 Billion

2025

2033

| 2026 –2033 | |

| USD 3.93 Billion | |

| USD 5.37 Billion | |

| % | |

|

Segmentierung des globalen Marktes für die Behandlung der überaktiven Blase nach Pharmakotherapie (Anticholinergika, Solifenacin, Oxybutynin, Darifenacin, Fesoterodin, Tolterodin, Trospium und andere), Krankheitstyp (idiopathische und neurogene Blasenüberaktivität) – Branchentrends und Prognose bis 2033

Marktgröße für die Behandlung der überaktiven Blase

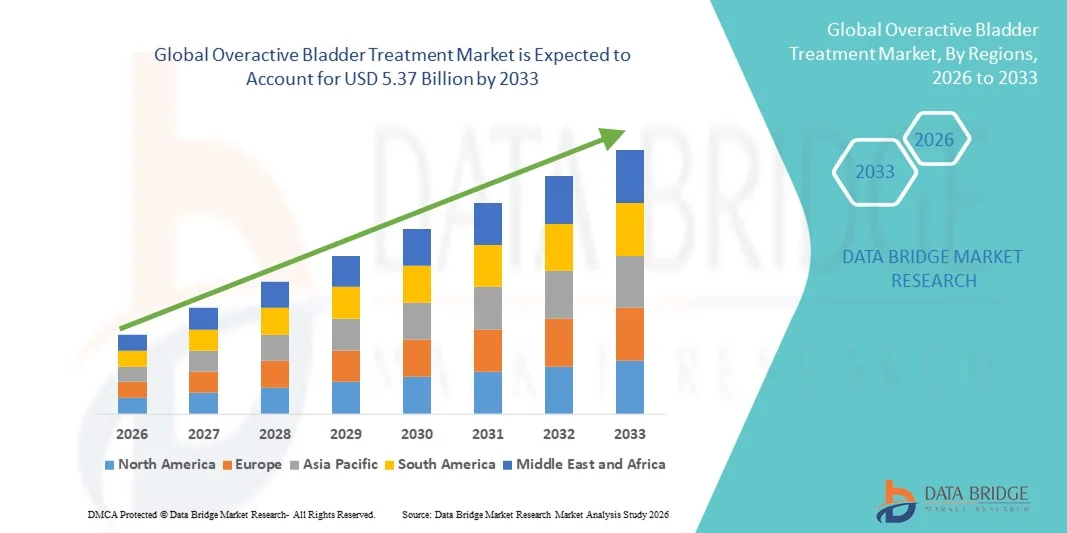

- Der globale Markt für die Behandlung der überaktiven Blase hatte im Jahr 2025 einen Wert von 3,93 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,37 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,00 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Harnwegserkrankungen, die wachsende Zahl älterer Menschen und das steigende Bewusstsein für die überaktive Blase und ihre Behandlungsmöglichkeiten in entwickelten und aufstrebenden Regionen angetrieben.

- Darüber hinaus erweitern Fortschritte in der pharmakologischen Therapie, minimalinvasive Verfahren und kombinierte Behandlungsansätze das Spektrum wirksamer Lösungen, während die steigende Nachfrage der Patienten nach komfortablen und gezielten Behandlungen die Therapie der überaktiven Blase als Standardbehandlung etabliert. Diese Faktoren treiben gemeinsam die Marktakzeptanz voran und beschleunigen so das Wachstum der Branche erheblich.

Marktanalyse zur Behandlung der überaktiven Blase

- Die Behandlung der überaktiven Blase, einschließlich medikamentöser Therapie und krankheitsspezifischer Interventionen, ist aufgrund ihrer Wirksamkeit, Sicherheit und ihrer Rolle bei der Verbesserung der Lebensqualität zunehmend unerlässlich für die Behandlung von Harndrang, häufiger Harnfrequenz und Inkontinenz sowohl bei Erwachsenen als auch bei geriatrischen Patienten.

- Die steigende Nachfrage nach Therapien gegen überaktive Blase wird vor allem durch die zunehmende Verbreitung von Harnwegserkrankungen, das wachsende Bewusstsein der Patienten und deren Präferenz für bequeme und gezielte Behandlungsoptionen bedingt.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 38,7 % den Markt für die Behandlung der überaktiven Blase. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Akzeptanz pharmakologischer und minimalinvasiver Therapien zurückzuführen, wobei in den USA ein signifikanter Anstieg bei der Verschreibung von Medikamenten und klinischen Behandlungsstrategien zu verzeichnen war.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für die Behandlung der überaktiven Blase sein. Gründe hierfür sind die wachsende Zahl älterer Menschen, das steigende Gesundheitsbewusstsein und der verbesserte Zugang zu Behandlungsoptionen.

- Das Segment der Anticholinergika dominierte 2025 mit einem Marktanteil von 46,5 % den Markt für die medikamentöse Therapie der überaktiven Blase. Dies ist auf ihre Wirksamkeit bei der Symptomkontrolle und ihren breiten klinischen Einsatz sowohl bei idiopathischer als auch bei neurogener Blasenüberaktivität zurückzuführen.

Berichtsumfang und Marktsegmentierung für die Behandlung der überaktiven Blase

|

Attribute |

Wichtige Markteinblicke in die Behandlung der überaktiven Blase |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends bei der Behandlung der überaktiven Blase

Zunehmende Beliebtheit von Kombinations- und personalisierten Therapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für die Behandlung der überaktiven Blase ist die zunehmende Anwendung von Kombinationstherapien und personalisierten Behandlungsplänen, die auf die spezifischen Symptome und die Art der Erkrankung des Patienten zugeschnitten sind. Dies verbessert die Behandlungseffektivität und die Therapietreue der Patienten.

- Beispielsweise verschreiben Ärzte zunehmend Anticholinergika in Kombination mit β3-adrenergen Agonisten, um die Symptomkontrolle zu optimieren und gleichzeitig die Nebenwirkungen bei Patienten mit idiopathischer Blasenüberaktivität zu minimieren.

- Digitale Gesundheitstools und tragbare Überwachungsgeräte werden in Behandlungspläne integriert, um Harnmuster zu erfassen, Feedback zu geben und eine präzisere Therapieanpassung zu ermöglichen. Beispielsweise können Patienten mithilfe von mobilen Apps ihre Miktionen und die Medikamenteneinnahme protokollieren und so personalisierte Behandlungspläne unterstützen.

- Der Trend hin zu patientenzentrierten und adaptiven Therapien verändert die Erwartungen an die Behandlung der überaktiven Blase und betont Komfort, reduzierte Nebenwirkungen und eine verbesserte Lebensqualität.

- Die Nachfrage nach Therapien, die sowohl eine effektive Symptomkontrolle als auch maßgeschneiderte Behandlungsstrategien bieten, wächst in entwickelten und Schwellenländern rasant, da Patienten bei der Behandlung chronischer Erkrankungen zunehmend Wert auf Lebensqualität und Komfort legen.

- Die zunehmende Integration minimalinvasiver Neuromodulationstherapien in die Pharmakotherapie entwickelt sich zu einem wichtigen Trend und bietet Alternativen für Patienten, die auf konventionelle Medikamente nicht ansprechen. Beispielsweise werden sakrale Neuromodulationsgeräte mit einer medikamentösen Therapie kombiniert, um die Behandlungsergebnisse zu verbessern.

- Die zunehmende Nutzung von Telemedizin und Fernüberwachung von Patienten mit überaktiver Blase prägt den Markt und ermöglicht eine kontinuierliche Beurteilung und rechtzeitige Intervention. Plattformen erlauben es beispielsweise Gesundheitsdienstleistern, die Therapietreue und den Verlauf der Symptome virtuell zu überwachen.

Marktdynamik der Behandlung von überaktiver Blase

Fahren

Zunehmende Verbreitung von Harnwegserkrankungen und wachsendes Bewusstsein

- Die zunehmende Verbreitung der überaktiven Blase, insbesondere bei der älteren Bevölkerung, gepaart mit einem wachsenden Bewusstsein für die verfügbaren Behandlungsmöglichkeiten, ist ein wesentlicher Faktor für die steigende Nachfrage nach wirksamen Therapien.

- So kündigte Pfizer beispielsweise im März 2025 Initiativen an, um das Bewusstsein für Harnwegserkrankungen zu schärfen und die Früherkennung und -behandlung zu fördern, mit dem Ziel, den Zugang der Patienten zu Therapien zu erweitern.

- Da Patienten und Angehörige zunehmend über die Auswirkungen einer überaktiven Blase auf den Alltag informiert sind, steigt die Bereitschaft, medikamentöse und minimalinvasive Behandlungsmethoden in Anspruch zu nehmen.

- Darüber hinaus erleichtert die zunehmende Integration von Gesundheitstechnologie und Telemedizin den Patienten den Zugang zu Fachärzten und Behandlungen und erhöht somit die Akzeptanzraten.

- Beispielsweise haben Online-Patientenbetreuungsprogramme und digitale Beratungen von Unternehmen wie Allergan eine rechtzeitige Einleitung der Therapie und eine verbesserte Einhaltung der Behandlungspläne ermöglicht.

- Die Kombination aus steigender Krankheitsprävalenz, Aufklärungskampagnen und verbessertem Zugang zu Behandlungsoptionen treibt das Wachstum des globalen Marktes für die Behandlung der überaktiven Blase maßgeblich voran.

- Die Ausweitung von Forschung und Entwicklung auf neuartige Wirkstoffklassen, wie beispielsweise selektive β3-adrenerge Agonisten mit verbessertem Sicherheitsprofil, eröffnet neue Wachstumschancen. So werden beispielsweise in laufenden klinischen Studien Wirkstoffe der nächsten Generation untersucht, um Nebenwirkungen zu reduzieren und die Behandlungsergebnisse für Patienten zu verbessern.

- Die zunehmende Zusammenarbeit zwischen Pharmaunternehmen und Gesundheitsdienstleistern zur Patientenaufklärung, zur Förderung der Therapietreue und zur Entwicklung kombinierter Behandlungsstrategien treibt das Marktwachstum ebenfalls an. So bieten gemeinsame Initiativen beispielsweise Schulungen und Ressourcen für die korrekte Medikamenteneinnahme und ein angepasstes Lebensstilmanagement.

Zurückhaltung/Herausforderung

Nebenwirkungen, Sicherheitsbedenken und regulatorische Hürden

- Bedenken hinsichtlich unerwünschter Wirkungen pharmakologischer Behandlungen, wie Mundtrockenheit, Verstopfung oder kardiovaskuläre Risiken, stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar, insbesondere bei älteren Patienten mit Begleiterkrankungen.

- Beispielsweise wurden Anticholinergika mit kognitiven Beeinträchtigungen bei älteren Erwachsenen in Verbindung gebracht, was manche Patienten dazu veranlasst, eine Therapie ohne ärztliche Aufsicht zu zögern.

- Regulatorische Hürden und strenge Zulassungsverfahren für neue Medikamente und minimalinvasive Medizinprodukte können den Markteintritt verzögern und die Verfügbarkeit von Behandlungen in bestimmten Regionen einschränken.

- Beispielsweise haben Verzögerungen bei der Zulassung neuartiger β3-adrenerger Agonisten oder Neuromodulationsgeräte durch die FDA oder EMA deren Einführung in die klinische Praxis verlangsamt.

- Hohe Behandlungskosten und eine begrenzte Kostendeckung durch die Versicherung für fortgeschrittene Therapien können den Zugang für Patienten in Entwicklungsländern oder mit begrenztem Budget weiter einschränken.

- Die Bewältigung dieser Herausforderungen durch verbesserte Sicherheitsprofile, Patientenaufklärung, Einhaltung gesetzlicher Vorschriften und kosteneffektive Behandlungsoptionen wird für ein nachhaltiges Marktwachstum entscheidend sein.

- Begrenztes Patientenbewusstsein und die mit Harnwegserkrankungen verbundene soziale Stigmatisierung können das Inanspruchnahmeverhalten von Behandlungen, insbesondere in Schwellenländern, verringern. Beispielsweise vermeiden viele Patienten aus Scham den Arztbesuch, was eine wirksame Behandlung verzögert.

- Die regionale Variabilität der Gesundheitsinfrastruktur und des Zugangs zu Fachärzten stellt eine Herausforderung für ein gleichmäßiges Marktwachstum dar. Beispielsweise mangelt es in ländlichen Gebieten möglicherweise an ausgebildeten Urologen oder Einrichtungen für minimalinvasive Eingriffe, was die Behandlungsmöglichkeiten einschränkt.

Marktübersicht zur Behandlung der überaktiven Blase

Der Markt ist nach Pharmakotherapie und Krankheitsart segmentiert.

- Durch Pharmakotherapie

Basierend auf der Pharmakotherapie ist der Markt für die Behandlung der überaktiven Blase in Anticholinergika, Solifenacin, Oxybutynin, Darifenacin, Fesoterodin, Tolterodin, Trospium und weitere Wirkstoffe unterteilt. Das Segment der Anticholinergika dominierte den Markt mit einem Umsatzanteil von 46,5 % im Jahr 2025. Dies ist auf die langjährige klinische Anwendung und die nachgewiesene Wirksamkeit bei der Behandlung von Harndrang, häufigem Wasserlassen und Inkontinenz zurückzuführen. Patienten und Ärzte bevorzugen Anticholinergika aufgrund ihrer breiten Verfügbarkeit, ihres gut dokumentierten Sicherheitsprofils und ihrer Vertrautheit mit Behandlungsprotokollen. Die Marktführerschaft dieses Segments wird zusätzlich durch laufende Forschung zur Verbesserung der Formulierungen und Minimierung von Nebenwirkungen wie Mundtrockenheit und Verstopfung gestärkt. Darüber hinaus werden Anticholinergika sowohl bei idiopathischer als auch bei neurogener Blasenüberaktivität eingesetzt, was sie vielseitig einsetzbar und weit verbreitet macht. Intensive Marketingmaßnahmen und die Aufnahme in globale Behandlungsleitlinien festigen ihre Marktführerschaft zusätzlich. Darüber hinaus erhöhen Fixkombinationen und Retardformulierungen die Therapietreue der Patienten und festigen so die Marktführerschaft weiter.

Für das Solifenacin-Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet. Gründe hierfür sind die selektive Rezeptorbindung, das geringere Nebenwirkungsprofil und die im Vergleich zu älteren Anticholinergika bessere Verträglichkeit. Die Wirksamkeit von Solifenacin bei der Reduktion von Harnfrequenz und Harndrang hat zu einer starken Nachfrage nach verschreibungspflichtigen Medikamenten geführt, insbesondere bei älteren Menschen mit überaktiver Blase. Ärzte empfehlen Solifenacin zunehmend Patienten, die herkömmliche Anticholinergika nicht vertragen oder Begleiterkrankungen haben, die andere Medikamentenoptionen einschränken. Die einmal tägliche Einnahme verbessert die Therapietreue und macht das Medikament daher für die Behandlung chronischer Erkrankungen attraktiv. Solifenacin profitiert zudem von wachsenden Aufklärungsprogrammen und digitalen Patienten-Tools, die Patienten über die richtige Anwendung und die Symptomverfolgung informieren. Die zunehmende Verfügbarkeit von Generika in Schwellenländern beschleunigt die Markteinführung zusätzlich. Insgesamt positioniert die Kombination aus Wirksamkeit, Sicherheit und Anwendungsfreundlichkeit Solifenacin als das am schnellsten wachsende Segment der Pharmakotherapie.

- Nach Krankheitsart

Basierend auf der Krankheitsart ist der Markt für die Behandlung der überaktiven Blase in idiopathische und neurogene Blasenüberaktivität unterteilt. Das Segment der idiopathischen Blasenüberaktivität dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, bedingt durch die höhere Prävalenz in der erwachsenen Bevölkerung und das ausgeprägte Bewusstsein der Patienten. Idiopathische Fälle werden üblicherweise mit Pharmakotherapie, Verhaltenstherapie und Kombinationsansätzen behandelt, was zu einer stetigen Nachfrage nach Behandlungen beiträgt. Ärzte beginnen die Therapie bei idiopathischen Fällen häufig mit Anticholinergika oder β3-Adrenozeptor-Agonisten aufgrund ihrer nachgewiesenen Wirksamkeit und etablierten Behandlungsleitlinien. Das Segment profitiert zudem von Patientenschulungsprogrammen, telemedizinischer Unterstützung und einem breiten Zugang zur Gesundheitsversorgung in entwickelten Regionen. Laufende klinische Studien zur Erforschung sichererer und wirksamerer Medikamente festigen die Marktposition weiter. Darüber hinaus verbessern Lifestyle-Management- und Monitoring-Apps, die speziell auf die idiopathische Blasenüberaktivität zugeschnitten sind, die Therapietreue der Patienten und unterstützen so die anhaltende Marktführerschaft.

Das Segment der neurogenen Blasenüberaktivität wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen. Gründe hierfür sind das steigende Bewusstsein für diese Erkrankung, die zunehmende Verbreitung neurologischer Erkrankungen wie Multipler Sklerose und Rückenmarksverletzungen sowie Fortschritte bei den Behandlungsmöglichkeiten. Neurogene Fälle erfordern häufig eine spezialisierte Pharmakotherapie in Kombination mit minimalinvasiven Verfahren oder Neuromodulationsgeräten, was ein hohes Wachstumspotenzial birgt. Gesundheitsdienstleister setzen personalisierte Behandlungsstrategien ein, um die Symptomstärke zu reduzieren und gleichzeitig Nebenwirkungen zu minimieren. Verbesserte Diagnoseverfahren und Frühinterventionsprogramme ermöglichen einen zeitnahen Behandlungsbeginn. Digitale Überwachung und tragbare Geräte unterstützen zudem ein optimiertes Krankheitsmanagement bei Patienten mit neurogener Blasenüberaktivität. Daher wird für das Segment der neurogenen Blasenüberaktivität ein rasantes Wachstum prognostiziert, bedingt durch die steigende Patientenzahl, die erweiterten Behandlungsmöglichkeiten und technologische Innovationen in der Therapie.

Marktanalyse für die Behandlung der überaktiven Blase

- Nordamerika dominierte den Markt für die Behandlung der überaktiven Blase mit dem größten Umsatzanteil von 38,7 % im Jahr 2025, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Akzeptanz pharmakologischer und minimalinvasiver Therapien zurückzuführen ist.

- Patienten und Gesundheitsdienstleister in der Region legen großen Wert auf eine wirksame Pharmakotherapie, minimalinvasive Verfahren und Kombinationstherapien, die die Symptomkontrolle und die Lebensqualität verbessern.

- Diese weite Verbreitung wird zusätzlich durch hohe Gesundheitsausgaben, die Verfügbarkeit spezialisierter Versorgung und gut etablierte Vertriebskanäle unterstützt, wodurch sich Behandlungen der überaktiven Blase als bevorzugte Wahl für die Behandlung sowohl der idiopathischen als auch der neurogenen Blasenüberaktivität bei Erwachsenen und geriatrischen Bevölkerungsgruppen etabliert haben.

Einblick in den US-Markt für die Behandlung der überaktiven Blase

Der US-amerikanische Markt für die Behandlung der überaktiven Blase wird 2025 mit 82 % den größten Umsatzanteil in Nordamerika erzielen. Treiber dieser Entwicklung sind die hohe Prävalenz von Harnwegserkrankungen und die fortschrittliche Gesundheitsinfrastruktur. Patienten legen zunehmend Wert auf eine wirksame medikamentöse Therapie und minimalinvasive Verfahren, die die Symptomkontrolle und die Lebensqualität verbessern. Das wachsende Bewusstsein für Behandlungsoptionen, gepaart mit dem einfachen Zugang zu Spezialisten und innovativen Therapien, treibt den Markt zusätzlich an. Darüber hinaus trägt die Integration digitaler Gesundheitstools, Telemedizin und Patientenbetreuungsprogramme maßgeblich zur Therapietreue und zum Marktwachstum bei.

Einblick in den europäischen Markt für die Behandlung der überaktiven Blase

Der europäische Markt für die Behandlung der überaktiven Blase wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Verbreitung von Harnwegserkrankungen und gut etablierte Gesundheitssysteme. Verstärkte Aufklärungskampagnen und die alternde Bevölkerung in Ländern wie Deutschland, Frankreich und Italien fördern die Anwendung pharmakologischer und minimalinvasiver Therapien. Patienten und Ärzte entscheiden sich vermehrt für kombinierte Behandlungsansätze, wodurch die Symptomkontrolle und die Lebensqualität der Patienten verbessert werden. Der Markt verzeichnet ein starkes Wachstum sowohl im Bereich der idiopathischen als auch der neurogenen Blasenüberaktivität, sowohl in stationären als auch in klinischen Einrichtungen.

Einblick in den britischen Markt für die Behandlung der überaktiven Blase

Der Markt für die Behandlung der überaktiven Blase in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind das steigende Bewusstsein für die Blasengesundheit und die Präferenz der Patienten für wirksame Therapien. Darüber hinaus führt die zunehmende Verbreitung der überaktiven Blase bei älteren Erwachsenen dazu, dass sowohl Gesundheitsdienstleister als auch Patienten vermehrt auf pharmakologische und neuromodulatorische Lösungen zurückgreifen. Die leistungsfähige Gesundheitsinfrastruktur Großbritanniens, die gute Verfügbarkeit von verschreibungspflichtigen Medikamenten und telemedizinischen Diensten dürfte das Marktwachstum weiterhin beflügeln.

Einblick in den deutschen Markt für die Behandlung der überaktiven Blase

Der deutsche Markt für die Behandlung der überaktiven Blase wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die wachsende Zahl älterer Menschen und die Nachfrage nach wirksamen, sicheren und patientenfreundlichen Therapien. Das gut ausgebaute deutsche Gesundheitssystem, der Fokus auf klinische Forschung und die frühzeitige Einführung neuer pharmakologischer und minimalinvasiver Behandlungen fördern das Marktwachstum. Auch die Integration digitaler Gesundheitstools zur Symptomüberwachung und Therapietreue gewinnt zunehmend an Bedeutung und unterstützt eine breitere Anwendung sowohl bei idiopathischen als auch bei neurogenen Fällen.

Einblick in den asiatisch-pazifischen Markt für die Behandlung der überaktiven Blase

Der Markt für die Behandlung der überaktiven Blase im asiatisch-pazifischen Raum wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich mit einer jährlichen Wachstumsrate (CAGR) von 23 % am schnellsten wachsen. Treiber dieses Wachstums sind die steigende Zahl älterer Menschen, die zunehmende Verbreitung von Harnwegserkrankungen und der verbesserte Zugang zur Gesundheitsversorgung in Ländern wie China, Japan und Indien. Ein wachsendes Bewusstsein für die Blasengesundheit, gepaart mit staatlichen Initiativen zur Förderung der Gesundheitsinfrastruktur und digitaler Gesundheitslösungen, treibt die Anwendung von medikamentöser Therapie und minimalinvasiven Verfahren voran. Darüber hinaus tragen der Ausbau der Gesundheitseinrichtungen und die steigende Bezahlbarkeit von Behandlungsoptionen zur Marktdurchdringung in städtischen und stadtnahen Gebieten bei.

Einblick in den japanischen Markt für die Behandlung der überaktiven Blase

Der japanische Markt für die Behandlung der überaktiven Blase gewinnt aufgrund der rasch alternden Bevölkerung, der hohen Gesundheitsstandards und des ausgeprägten Bewusstseins für die Blasengesundheit zunehmend an Dynamik. Patienten fordern vermehrt wirksame und einfach anzuwendende Therapien, darunter pharmakologische und neuromodulatorische Optionen. Die Integration digitaler Überwachungsinstrumente und telemedizinischer Dienste unterstützt die Therapietreue und ermöglicht rechtzeitige Interventionen. Darüber hinaus beflügelt der zunehmende Einsatz intelligenter Gesundheitslösungen und Patientenschulungsprogramme das Marktwachstum sowohl im häuslichen als auch im klinischen Bereich.

Einblick in den indischen Markt für die Behandlung der überaktiven Blase

Der Markt für die Behandlung der überaktiven Blase in Indien wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf die wachsende Zahl älterer Menschen, das steigende Bewusstsein für Harnwegserkrankungen und die verbesserte Gesundheitsinfrastruktur zurückzuführen. Der zunehmende Zugang zur Gesundheitsversorgung in Indien, kombiniert mit der steigenden Verfügbarkeit erschwinglicher medikamentöser Therapien und minimalinvasiver Verfahren, fördert die Akzeptanz dieser Behandlungen in städtischen und stadtnahen Gebieten. Staatliche Initiativen zur Förderung der Digitalisierung des Gesundheitswesens, Patientenaufklärungsprogramme und Kampagnen zur Früherkennung sind ebenfalls Schlüsselfaktoren für das Marktwachstum in Indien.

Marktanteil bei der Behandlung der überaktiven Blase

Die Branche für die Behandlung der überaktiven Blase wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Astellas Pharma Inc. (Japan)

- Pfizer Inc. (USA)

- Teva Pharmaceutical Industries Ltd. (Israel)

- AbbVie Inc. (USA)

- Amneal Pharmaceuticals LLC (USA)

- Sumitomo Pharma Co., Ltd. (Japan)

- Novartis AG (Schweiz)

- Endo Inc. (USA)

- Hisamitsu Pharmaceutical Co., Inc. (Japan)

- Viatris Inc. (USA)

- Medtronic (Irland)

- Axonics, Inc. (USA)

- Valencia Technologies (USA)

- Eli Lilly and Company (USA)

- Bayer AG (Deutschland)

- Takeda Pharmaceutical Company Limited (Japan)

- Zydus-Gruppe (Indien)

- DAIICHI SANKYO COMPANY, LIMITED (Japan)

- KYORIN Pharmaceutical Co., Ltd. (Japan)

- Neuspera Medical, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für die Behandlung der überaktiven Blase?

- Im Juli 2025 brachten Eisai Co., Ltd. und KYORIN Pharmaceutical nach Erhalt regionaler Zulassungen Beova® Tabletten (Vibegron), einen einmal täglich einzunehmenden β3-adrenergen Rezeptoragonisten zur Behandlung der überaktiven Blase, in Thailand auf den Markt und erweiterten damit den Zugang in Südostasien.

- Im Juni 2025 erhielt Neuspera Medical, Inc. die FDA-Zulassung für ihr integriertes sakrales Neuromodulationssystem (iSNM) zur Behandlung von Dranginkontinenz, einem Hauptsymptom der überaktiven Blase, und bietet damit eine weniger invasive Neuromodulationstherapieoption.

- Im Juni 2025 erhielt Relonchem Ltd. (britische Tochtergesellschaft von Marksans Pharma) von der britischen Arzneimittelbehörde (MHRA) die Marktzulassung für ihre orale Oxybutyninhydrochlorid-Lösung und erweiterte damit die Behandlungsmöglichkeiten für OAB-Symptome in Großbritannien.

- Im April 2025 startete Amara Therapeutics eine randomisierte, kontrollierte klinische Studie (APPROVE-Studie), um ihre verschreibungspflichtige digitale Therapie (RiSolve-App) zur Verhaltenstherapie bei Frauen mit überaktiver Blase zu evaluieren und damit digitale Therapieansätze über Medikamente und Medizinprodukte hinaus weiterzuentwickeln.

- Im Januar 2025 erweiterte die US-amerikanische Arzneimittelbehörde FDA die Zulassung von Gemtesa (Vibegron) zur Behandlung von Symptomen einer überaktiven Blase bei Männern mit benigner Prostatahyperplasie (BPH). Dadurch wurden die klinischen Indikationen des Medikaments erweitert und ein bisher ungedeckter Bedarf in dieser Patientengruppe gedeckt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.