Global Patient Engagement Solution Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.77 Billion

USD

71.23 Billion

2024

2032

USD

25.77 Billion

USD

71.23 Billion

2024

2032

| 2025 –2032 | |

| USD 25.77 Billion | |

| USD 71.23 Billion | |

| % | |

|

Globale Marktsegmentierung für Lösungen zur Patienteneinbindung nach Komponenten (Hardware, Software und Services), Funktionalität (Kommunikation, Gesundheitsüberwachung und -einblicke, Abrechnung und Zahlungen, Verwaltung, Patientenaufklärung und andere), Bereitstellungsmodus (Lösungen vor Ort, Cloud-basiert und webbasiert), Anwendung (Gesundheitsmanagement, häusliches Gesundheitsmanagement, Sozial- und Verhaltensmanagement und finanzielles Gesundheitsmanagement), Therapiebereich (chronische Erkrankungen, Frauengesundheit, Fitness und andere), Endbenutzer (Anbieter, Kostenträger, Patienten und andere) – Branchentrends und Prognose bis 2032

Marktgröße für Lösungen zur Patienteneinbindung

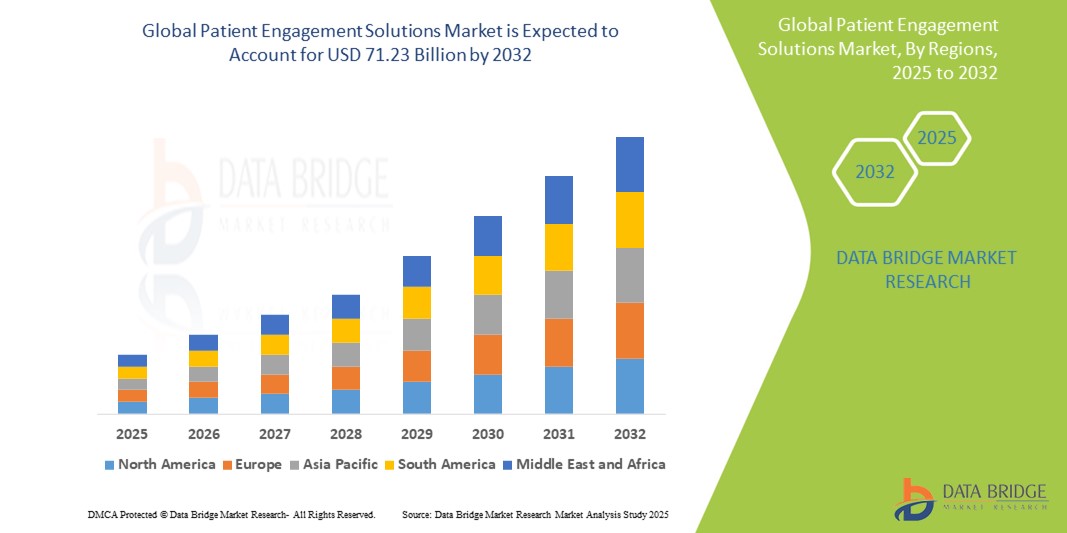

- Der globale Markt für Patienteneinbindungslösungen wird im Jahr 2024 auf 25,77 Milliarden US-Dollar geschätzt und soll bis 2032 71,23 Milliarden US-Dollar erreichen , bei einer CAGR von 13,55 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Betonung der patientenzentrierten Versorgung, Fortschritte bei digitalen Gesundheitstechnologien und die zunehmende Nutzung mobiler Gesundheits-Apps, Telemedizin-Plattformen und elektronischer Gesundheitsakten zur Verbesserung der Kommunikation zwischen Patienten und Gesundheitsdienstleistern vorangetrieben.

- Darüber hinaus macht die steigende Nachfrage nach Fernüberwachungstools und personalisierten Betreuungserlebnissen Lösungen zur Patienteneinbindung zu einem wichtigen Faktor für eine bessere Therapietreue und bessere Gesundheitsergebnisse. Diese Entwicklungen fördern die breite Akzeptanz dieser Lösungen in verschiedenen Bereichen des Gesundheitswesens und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für Lösungen zur Patienteneinbindung

- Lösungen zur Patienteneinbindung, die digitale Tools und Plattformen umfassen, welche die Kommunikation zwischen Patienten und Gesundheitsdienstleistern erleichtern, werden in modernen Gesundheitssystemen immer wichtiger, da sie die Patientenzufriedenheit, die Therapietreue und die Gesundheitsergebnisse durch personalisierte und proaktive Pflege verbessern können.

- Die wachsende Nachfrage nach Lösungen zur Patienteneinbindung wird vor allem durch die zunehmende Nutzung von Telemedizindiensten, die Verbreitung mobiler Gesundheitsanwendungen und die Integration elektronischer Gesundheitsakten (EHRs) vorangetrieben. All dies zielt darauf ab, den Zugang zur Gesundheitsversorgung zu verbessern und das Selbstmanagement der Patienten zu fördern.

- Nordamerika dominierte den Markt für Lösungen zur Patienteneinbindung mit dem größten Umsatzanteil von 42,2 % im Jahr 2024. Der Markt zeichnet sich durch eine fortschrittliche Gesundheitsinfrastruktur, günstige staatliche Initiativen zur Förderung der digitalen Gesundheit und die hohe Prävalenz chronischer Krankheiten aus, die eine kontinuierliche Interaktion zwischen Patient und Arzt erfordern.

- Asia-Pacific is expected to be the fastest growing region in the patient engagement solutions market during the forecast period due to rising healthcare digitization efforts, increasing healthcare awareness, and expanding mobile and internet penetration

- Web-based segment dominated the patient engagement solutions market with a market share of 46.8% in 2024, attributed to their ease of deployment, broad accessibility, and scalability across diverse healthcare environments

Report Scope and Patient Engagement Solutions Market Segmentation

|

Attributes |

Patient Engagement Solutions Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Patient Engagement Solutions Market Trends

„Personalisierte Pflege durch KI und Omnichannel-Plattformen“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Lösungen zur Patienteneinbindung ist die Integration von künstlicher Intelligenz (KI) und Omnichannel-Kommunikationsplattformen, um personalisierte, zeitnahe und patientenzentrierte Pflegeerlebnisse in verschiedenen Gesundheitseinrichtungen zu ermöglichen.

- Beispielsweise nutzen Lösungen wie IBM Watson Health und Microsoft Cloud for Healthcare KI, um prädiktive Analysen, Patientenrisikostratifizierung und automatisierte Erinnerungen bereitzustellen. Dadurch unterstützen sie Kliniker dabei, maßgeschneiderte Interventionen anzubieten und die Einhaltung von Behandlungsplänen zu verbessern.

- KI-gestützte Engagement-Tools sind zunehmend in der Lage, Patientenverhalten, Präferenzen und historische Daten zu verstehen, um intelligente Empfehlungen zu geben, Folgeuntersuchungen zu planen und relevante Gesundheitsinhalte bereitzustellen. Beispielsweise nutzt Conversa Health Konversations-KI, um automatisierte Gesundheitschecks und Behandlungspfade zu erstellen und so das Patientenerlebnis durch kontextbezogene Interaktionen zu verbessern.

- Omnichannel-Plattformen mit mobilen Apps, SMS, Patientenportalen, E-Mail und Telemedizin ermöglichen eine nahtlose Kommunikation über alle Kontaktpunkte hinweg und bieten Patienten mehr Flexibilität beim Zugang zu Pflege und Informationen. Diese Lösungen gewährleisten zudem die Kontinuität der Pflege und des Engagements unabhängig vom Standort oder Gerät des Patienten.

- Diese Konvergenz von KI und Omnichannel-Bereitstellung verändert die Erwartungen der Patienten und führt zu einem proaktiveren und partizipativeren Modell im Gesundheitswesen. Unternehmen wie GetWellNetwork und WELL Health führen diesen Wandel an, indem sie dynamische Engagement-Plattformen anbieten, die mehrsprachige Inhalte, Echtzeit-Messaging und KI-gestützte Triage unterstützen.

- Die Nachfrage nach KI-gestützten, personalisierten Engagement-Lösungen wächst rasant, da Gesundheitsdienstleister und -systeme bestrebt sind, Ergebnisse zu verbessern, die Betriebseffizienz zu steigern und die steigenden Erwartungen digital vernetzter Patienten zu erfüllen.

Marktdynamik für Lösungen zur Patienteneinbindung

Treiber

„Steigende Nachfrage nach personalisierter, zugänglicher und proaktiver Gesundheitsversorgung“

- Die zunehmende Betonung der patientenzentrierten Versorgung sowie der globale Wandel hin zur digitalen Gesundheitstransformation sind wichtige Treiber für die zunehmende Akzeptanz von Lösungen zur Patienteneinbindung.

- So kündigte Allscripts Healthcare Solutions, Inc. im März 2024 Verbesserungen seiner FollowMyHealth-Plattform an. Diese umfasst KI-gestützte Erkenntnisse und personalisierte Behandlungspläne, um die Kommunikation und das Engagement zwischen Patient und Arzt zu verbessern. Solche Entwicklungen dürften das Marktwachstum im Prognosezeitraum ankurbeln.

- Da Gesundheitsdienstleister zunehmend unter Druck stehen, Ergebnisse zu verbessern, Krankenhauswiederaufnahmen zu reduzieren und die Patientenzufriedenheit zu erhöhen, bieten Engagement-Plattformen Echtzeit-Zugriff auf Gesundheitsinformationen, Terminplanung, Medikamentenerinnerungen und Telekonsultationsfunktionen, die es Patienten ermöglichen, aktiv an ihrer Gesundheit mitzuwirken.

- Darüber hinaus machen der Aufstieg wertorientierter Pflegemodelle und regulatorische Initiativen zur Förderung der digitalen Gesundheitsintegration Instrumente zur Patienteneinbindung zu einer zentralen Anforderung in der modernen Gesundheitsinfrastruktur.

- Der bequeme, jederzeitige Zugriff auf Krankenakten, personalisierte Gesundheitsinhalte und virtuelle Unterstützung über Apps oder Webportale treibt die Nachfrage nach diesen Lösungen voran. Darüber hinaus tragen die Verbreitung von Smartphones, die zunehmende Gesundheitskompetenz und der zunehmende Komfort von Fernpflegediensten zur weit verbreiteten Einführung von Lösungen zur Patienteneinbindung in Krankenhäusern, Kliniken und der häuslichen Pflege bei.

Einschränkung/Herausforderung

„Bedenken hinsichtlich des Datenschutzes und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Datenschutzbedenken und strenge gesetzliche Auflagen stellen erhebliche Herausforderungen für die breitere Einführung von Lösungen zur Patienteneinbindung dar. Da diese Plattformen sensible persönliche Gesundheitsdaten (PHI) sammeln und speichern, unterliegen sie strengen Datenschutzgesetzen, darunter dem HIPAA in den USA und der DSGVO in Europa.

- So haben beispielsweise gemeldete Sicherheitslücken in digitalen Gesundheitssystemen bei Patienten und Gesundheitsdienstleistern Besorgnis ausgelöst, was zu einer vorsichtigen Einführung neuer Technologien für die Einbindung von Patienten geführt hat.

- Um diesen Bedenken Rechnung zu tragen, sind robuste Datenverschlüsselung, sichere Authentifizierung und die Einhaltung sich entwickelnder regulatorischer Rahmenbedingungen erforderlich. Unternehmen wie GetWellNetwork und MyChart betonen ihre HIPAA-konforme Infrastruktur und Datenschutzmaßnahmen, um Gesundheitsdienstleister und Nutzer zu beruhigen.

- Darüber hinaus können die Komplexität und die Kosten der Implementierung sicherer, interoperabler Lösungen ein Hindernis darstellen, insbesondere für kleinere Kliniken und Anbieter in ressourcenbeschränkten Umgebungen. Integrationsprobleme mit älteren elektronischen Patientenakten (EHR) und der Bedarf an IT-Schulungen erschweren die Implementierung zusätzlich.

- Während die digitale Kompetenz und die Vertrautheit mit Telemedizin zunehmen, können Unterschiede beim Zugang zu Technologien und unterschiedliche Vertrauensniveaus in digitale Plattformen die Beteiligung bestimmter Patientengruppen einschränken.

Marktumfang für Lösungen zur Patienteneinbindung

Der Markt ist nach Komponente, Funktionalität, Verabreichungsart, Anwendung, Therapiebereich und Endbenutzer segmentiert.

- Nach Komponente

Der Markt für Lösungen zur Patienteneinbindung ist nach Komponenten in Hardware, Software und Dienstleistungen unterteilt. Das Softwaresegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf seine zentrale Rolle bei der Erleichterung von Kommunikation, Fernüberwachung und Datenanalyse zurückzuführen ist. Die zunehmende Verbreitung von EHR-integrierten Plattformen, mobilen Gesundheitsanwendungen und Patientenportalen treibt die Nachfrage nach robusten Softwarelösungen voran, die Echtzeit-Einblicke und benutzerfreundliche Oberflächen bieten.

Das Dienstleistungssegment wird voraussichtlich zwischen 2025 und 2032 das höchste Wachstum verzeichnen, getrieben durch den steigenden Bedarf an Implementierungsunterstützung, Beratung und Wartung nach der Bereitstellung. Dienstleister spielen eine entscheidende Rolle bei der Anpassung von Lösungen an gesetzliche Anforderungen und der Verbesserung der Benutzereinbindung durch Schulungen und Support.

- Nach Liefermodus

Der Markt für Patientenengagement-Lösungen ist nach Bereitstellungsart in On-Premise-Lösungen, Cloud-Lösungen und webbasierte Lösungen segmentiert. Das webbasierte Segment hielt im Jahr 2024 mit 46,8 % den größten Anteil, was auf seine Zugänglichkeit, einfache Bereitstellung und Kosteneffizienz zurückzuführen ist. Diese Lösungen bieten plattformübergreifende Kompatibilität und sind daher für Gesundheitsdienstleister unterschiedlicher Größenordnungen die bevorzugte Wahl.

Das Cloud-basierte Segment dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, angetrieben durch eine verbesserte Skalierbarkeit, Echtzeit-Updates und die Umstellung auf eine interoperable digitale Gesundheitsinfrastruktur.

- Nach Funktionalität

Der Markt für Lösungen zur Patienteneinbindung ist funktional in die Bereiche Kommunikation, Gesundheitsüberwachung und -einblicke, Abrechnung und Zahlungen, Verwaltung, Patientenaufklärung und weitere segmentiert. Das Kommunikationssegment hatte im Jahr 2024 den größten Marktanteil, was auf die wachsende Nachfrage nach sicheren und effizienten Kommunikationskanälen zwischen Patienten und Anbietern durch Telemedizin, In-App-Messaging und virtuelle Konsultationen zurückzuführen ist.

Das Segment Gesundheits-Tracking und -Erkenntnisse dürfte im Prognosezeitraum am stärksten wachsen, da der Fokus zunehmend auf präventiver Versorgung und personalisierten Behandlungsplänen liegt. Diese Tools unterstützen das Management chronischer Krankheiten und verbessern die Entscheidungsfindung durch Echtzeit- Datenanalyse .

- Nach Anwendung

Der Markt für Patienteneinbindungslösungen ist nach Anwendung in Gesundheitsmanagement, häusliches Gesundheitsmanagement, Sozial- und Verhaltensmanagement sowie finanzielles Gesundheitsmanagement unterteilt. Das Segment Gesundheitsmanagement war 2024 Marktführer, angetrieben von der steigenden Nachfrage nach Lösungen zur Verbesserung klinischer Ergebnisse und zur Behandlung chronischer Erkrankungen durch Fernüberwachung und personalisierte Gesundheitspläne.

Das Segment des häuslichen Gesundheitsmanagements dürfte im Prognosezeitraum stark wachsen, unterstützt durch die alternde Bevölkerung und die zunehmende Präferenz für Modelle der Fernversorgung, insbesondere nach der Pandemie.

- Nach Therapiebereich

Der Markt für Patienteneinbindungslösungen ist nach Therapiebereichen in chronische Krankheiten, Frauengesundheit, Fitness und weitere Bereiche unterteilt. Das Segment chronischer Krankheiten dominierte im Jahr 2024 aufgrund des weltweiten Anstiegs von Erkrankungen wie Diabetes, Herz-Kreislauf-Erkrankungen und Atemwegserkrankungen, die eine kontinuierliche Überwachung und Patienteneinbindung erfordern.

Prognosen zufolge wird das Fitnesssegment zwischen 2025 und 2032 stark wachsen, angetrieben durch das Interesse der Verbraucher an Wellness, der Integration tragbarer Geräte und proaktiven Gesundheitsüberwachungsfunktionen.

- Nach Endbenutzer

On the basis of end user, the patient engagement solutions market is segmented into providers, payers, patients, and others. The providers segment held the largest share in 2024, with hospitals and clinics actively adopting patient engagement platforms to improve operational efficiency and meet value-based care objectives.

The patients segment is expected to see the fastest growth from 2025 to 2032, as patients increasingly adopt self-management tools and mobile apps for greater control over their healthcare journeys. Rising digital health literacy and the proliferation of smartphones further support this trend.

Patient Engagement Solutions Market Regional Analysis

- North America dominated the patient engagement solutions market with the largest revenue share of 42.2% in 2024, driven by advanced healthcare infrastructure, favorable government initiatives promoting digital health, and the high prevalence of chronic diseases that necessitate continuous patient-provider interaction

- Patients and providers in the region increasingly prioritize personalized care, remote monitoring, and seamless communication, which are effectively supported by robust engagement platforms and mobile health technologies

- This widespread adoption is further fueled by favorable reimbursement policies, high digital literacy, and the presence of major health IT companies, establishing patient engagement solutions as essential tools across hospitals, clinics, and home care settings in the region

U.S. Patient Engagement Solutions Market Insight

The U.S. patient engagement solutions market captured the largest revenue share of 79% in 2024 within North America, driven by advanced digital infrastructure, strong regulatory backing for telehealth, and growing adoption of value-based care models. Patients and providers asuch as are increasingly embracing solutions that enhance care coordination, remote monitoring, and personalized communication. The surge in chronic disease prevalence, combined with the rising popularity of mobile health applications and EHR-integrated engagement tools, continues to fuel market growth. In addition, the U.S. healthcare system’s focus on patient empowerment and outcome-based reimbursements is reinforcing the need for comprehensive engagement platforms.

Europe Patient Engagement Solutions Market Insight

The Europe patient engagement solutions market is projected to grow at a substantial CAGR throughout the forecast period, supported by expanding eHealth initiatives, aging populations, and increased focus on chronic disease management. Governments across the region are prioritizing digital transformation in healthcare through strategic investments and supportive legislation. European patients are showing growing acceptance of digital health platforms that offer multilingual interfaces, secure data access, and tailored care content. The integration of patient engagement tools across public and private health systems is promoting preventive care, boosting adherence, and enhancing healthcare experience

U.K. Patient Engagement Solutions Market Insight

The U.K. patient engagement solutions market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by the National Health Service’s (NHS) digital health roadmap and rising patient expectations for remote access and personalized care. Increased investments in AI-powered tools and EHR connectivity, along with efforts to streamline communication between patients and clinicians, are propelling market adoption. The growing popularity of mobile health applications and self-management platforms is enhancing care continuity, especially for long-term conditions such as diabetes and cardiovascular diseases.

Germany Patient Engagement Solutions Market Insight

The Germany patient engagement solutions market is expected to expand at a considerable CAGR during the forecast period, fueled by the Digital Healthcare Act and rising demand for interoperable, patient-focused digital tools. Germany’s strong emphasis on data privacy, combined with a highly regulated healthcare environment, is encouraging the development of secure, compliant engagement platforms. Increased use of wearables, telemedicine, and digital prescriptions is fostering greater patient involvement and real-time health tracking. The country’s robust insurance framework and advanced medical infrastructure further support widespread solution deployment.

Asia-Pacific Patient Engagement Solutions Market Insight

The Asia-Pacific patient engagement solutions market is poised to grow at the fastest CAGR during the forecast period of 2025 to 2032, driven by rapid healthcare digitization, rising chronic disease burden, and increasing smartphone and internet penetration. Countries such as China, Japan, and India are experiencing a surge in telehealth adoption and mobile health app usage, supported by government-led digital health programs. The region’s growing middle class and expanding healthcare infrastructure are encouraging providers to implement scalable engagement solutions to improve care delivery and patient outcomes.

Japan Patient Engagement Solutions Market Insight

Der japanische Markt für Patienteneinbindungslösungen gewinnt aufgrund der technikaffinen Bevölkerung, der alternden Bevölkerung und der staatlichen Bemühungen zur Digitalisierung des Gesundheitswesens an Dynamik. Angesichts der hohen Nachfrage nach Fernversorgung und häuslicher Behandlung chronischer Krankheiten erlebt Japan eine zunehmende Nutzung KI-gesteuerter, benutzerfreundlicher Plattformen, die auf ältere Patienten zugeschnitten sind. Die Integration von Engagement-Tools mit IoT-fähigen Gesundheitsgeräten, elektronischen Patientenakten und automatisierten Versorgungskoordinationssystemen treibt das stetige Marktwachstum voran.

Markteinblick in Lösungen zur Patienteneinbindung in Indien

Der indische Markt für Patienteneinbindungslösungen wird im Prognosezeitraum voraussichtlich deutlich wachsen. Dies ist auf die Ayushman Bharat Digital Mission (ABDM) der Regierung, die steigende Prävalenz chronischer Krankheiten und das wachsende Gesundheitsbewusstsein zurückzuführen. Die zunehmende Smartphone-Nutzung und die zunehmende Internetanbindung in ländlichen Gebieten machen digitale Gesundheitsplattformen einer breiteren Bevölkerung zugänglicher. Indische Gesundheitsdienstleister setzen zunehmend auf Patientenportale, Telekonsultations-Apps und mehrsprachige Engagement-Tools, um Reichweite und Kosten zu erhöhen. Da Gesundheitsdienstleister die Patientenzufriedenheit und die Betriebseffizienz verbessern möchten, steigt die Nachfrage nach skalierbaren und lokalisierten Engagement-Lösungen.

Marktanteil von Lösungen zur Patienteneinbindung

Die Branche der Lösungen zur Patienteneinbindung wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- GetWellNetwork, Inc. (USA)

- Veradigm LLC (USA)

- Oracle (USA)

- Epic Systems Corporation (USA)

- MCKESSON CORPORATION (USA)

- Medical Information Technology, Inc. (USA)

- Lumeon Inc. (USA)

- athenahealth, Inc. (USA)

- IQVIA (USA)

- Zebra Technologies Corporation (USA)

- eClinicalWorks, LLC (USA)

- WELL Health Technologies Corp. (Kanada)

- Orion Health Group Limited (Neuseeland)

- Mytonomy Inc. (USA)

- Zocdoc, Inc. (USA)

- Solutionreach, Inc. (USA)

- Nuance Communications, Inc. (USA)

- HealthTap, Inc. (USA)

- Medallia, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Lösungen zur Patienteneinbindung?

- Im April 2023 brachte Get Well Network, ein führender Anbieter digitaler Lösungen zur Patienteneinbindung, seine neue KI-gestützte Plattform GetWell Loop+ auf den Markt. Diese erweiterte Version bietet intelligente Pflegenavigation, Echtzeit-Symptomverfolgung und personalisierte Inhalte, um Patienten während ihrer gesamten Behandlung zu unterstützen. Die Plattform soll die Therapietreue erhöhen, die klinischen Ergebnisse verbessern und die Zahl der Krankenhauswiederaufnahmen reduzieren. Diese Entwicklung unterstreicht das Engagement des Unternehmens, die patientenzentrierte Versorgung durch innovative digitale Technologien voranzutreiben.

- Im März 2023 gab Oracle Health die Integration seiner Patienten-Engagement-Suite in das elektronische Patientenaktensystem (EHR) von Oracle Cerner bekannt. Dieser strategische Schritt zielt darauf ab, ein nahtloses Versorgungserlebnis zu schaffen, indem Patienten über eine einheitliche Schnittstelle auf ihre Gesundheitsdaten zugreifen, personalisierte Gesundheitserinnerungen erhalten und mit Pflegeteams kommunizieren können. Die Initiative unterstreicht das Ziel von Oracle Health, die Konnektivität zu fördern und die Kommunikation zwischen Patienten und Leistungserbringern über verschiedene Gesundheitssysteme hinweg zu verbessern.

- Im März 2023 ging WELL Health Technologies eine Partnerschaft mit Hamilton Health Sciences in Kanada ein, um dessen Omnichannel-Patientenkommunikationsplattform einzuführen. Die Lösung ermöglicht automatisierte Terminerinnerungen, bidirektionalen SMS-Versand und mehrsprachigen Support und verbessert so die Zugänglichkeit und den Komfort für unterschiedliche Patientengruppen. Diese Partnerschaft unterstreicht die wachsende Bedeutung von Kommunikationsinstrumenten, die Inklusivität und Patientenzufriedenheit in großen Gesundheitsnetzwerken fördern.

- Im Februar 2023 stellte Lumeon, ein digitales Gesundheitsunternehmen, seine Care Journey Orchestration-Plattform vor, die personalisierte Behandlungspfade für das Management chronischer Krankheiten unterstützt. Die Lösung nutzt datenbasierte Erkenntnisse, um Arbeitsabläufe zu automatisieren und zeitnahe Interventionen zu ermöglichen. Dies verbessert die Koordination der Versorgung und die betriebliche Effizienz. Lumeons Innovation unterstreicht den Wandel der Branche hin zu proaktiven, patientenzentrierten Versorgungsmodellen.

- Im Januar 2023 erweiterte Mytonomy, eine cloudbasierte Patientenschulungsplattform, sein videobasiertes Engagement-Angebot um die Bereiche Verhaltensgesundheit und onkologische Versorgung. Die neuen Inhaltsmodule sollen Patienten durch Microlearning und kulturell relevante Videos, die über mobile und Web-Plattformen bereitgestellt werden, informieren und stärken. Diese Erweiterung spiegelt die wachsende Nachfrage nach maßgeschneiderter digitaler Bildung wider, die die Gesundheitskompetenz stärkt und fundierte Entscheidungen unterstützt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.