Global Pediatric Interventional Cardiology Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.99 Billion

USD

5.61 Billion

2025

2033

USD

2.99 Billion

USD

5.61 Billion

2025

2033

| 2026 –2033 | |

| USD 2.99 Billion | |

| USD 5.61 Billion | |

| % | |

|

Segmentierung des globalen Marktes für interventionelle Kardiologie bei Kindern nach Art (persistierender Ductus arteriosus, linkes Vorhofohr, Tabletten, Aortenklappe und Pulmonalklappe), Produkt (Katheter, Führungsdrähte, Ballons, Ballonaufblasgeräte, Stents, Gefäßverschlussgeräte, Atherektomiegeräte und Sonstige), Anwendung (Unterbrechung des persistierenden Ductus arteriosus, Durchtrennung von Gefäßringen, Perikardfensterung, Zwerchfellplatzierung, Ligatur des Ductus thoracicus und Ligatur von Kollateralgefäßen) und Endverwendung (klinische Testlabore, Krankenhäuser, Herzzentren, Kinderkliniken und Forschungseinrichtungen) – Branchentrends und Prognose bis 2033

Was ist die Pädiatrische Interventionskardiologie Marktgröße und Übersicht

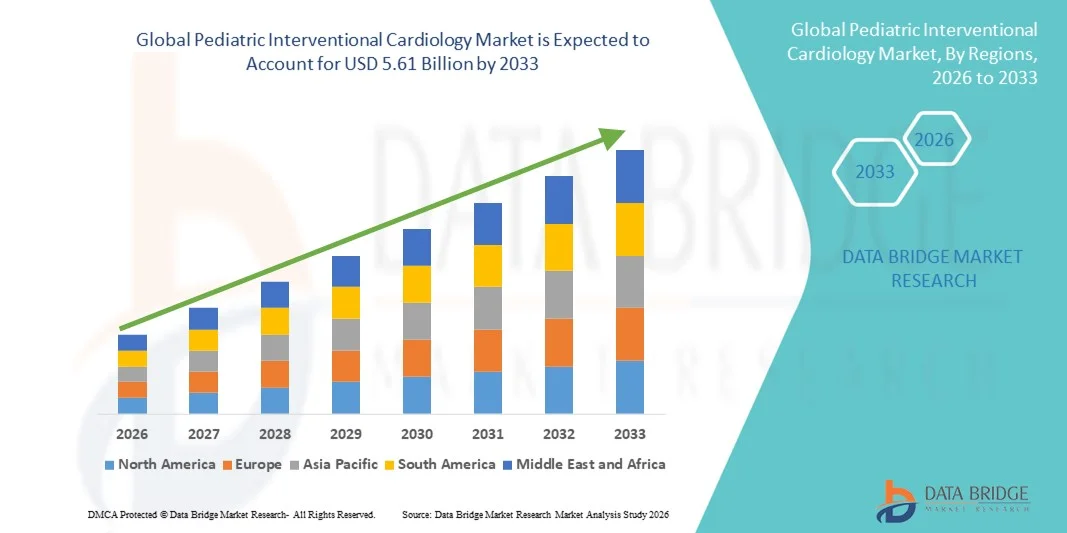

- Die weltweite Marktgröße der Pediatric Interventional Cardiology wurde mit2,99 Milliarden USD im Jahr 2025und wird voraussichtlich erreichen5,61 Milliarden USD bis 2033, beiCAGR von 8,20%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz angeborener Herzfehler (CHDs) und anderer pädiatrischen Herz-Kreislauf-Bedingungen, die die Nachfrage nach fortschrittlichen minimalinvasiven Behandlungsverfahren bei Kindern treiben. Verbesserungen in der pädiatrischen kardiologischen Betreuungsinfrastruktur und die wachsende Verfügbarkeit von spezialisierten pädiatrischen Kardiologiezentren unterstützen die Einführung von pädiatrischen Interventionskardiologielösungen

- Darüber hinaus stellt die steigende Nachfrage nach sichereren und weniger invasiven Behandlungsoptionen zusammen mit kontinuierlichen technologischen Weiterentwicklungen in katheterbasierten Geräten, Abbildungssystemen und Herzimplantaten eine pädiatrische Interventionskardiologie als bevorzugte Behandlungsmethode für viele angeborene Herzzustände her. Diese konvergierenden Faktoren beschleunigen die Aufnahme von pädiatrischen Interventionskardiologielösungen, wodurch das Wachstum der Industrie deutlich erhöht wird

Marktgröße und Prognose

- Globaler Marktwert (2025):2,99 Mrd. USD

- Voraussichtlicher Marktwert (2033):5,61 Mrd. USD

- Wettervorhersage CAGR (2025 –2033):8.20%

Pädiatrische Interventionskardiologie Marktanalyse

- Pädiatrische interventionelle Kardiologie, die minimalinvasive katheterbasierte Verfahren zur Diagnose und Behandlung von angeborenen und strukturellen Herzfehlern bei Kindern beinhaltet, wird in der modernen pädiatrischen Herzpflege aufgrund seiner Fähigkeit, chirurgische Risiken zu reduzieren, die Erholungszeit zu verkürzen und die Behandlungsergebnisse im Vergleich zu herkömmlichen Herzoperationen zu verbessern

- Die eskalierende Nachfrage nach pädiatrischen Interventionskardiologieverfahren wird in erster Linie durch die steigende Prävalenz vonangeborene Herzerkrankungen(CHDs), wachsendes Bewusstsein für die frühe Diagnose und Behandlung von pädiatrischen Herzzuständen und kontinuierliche technologische Fortschritte in katheterbasierten Geräten, Abbildungssystemen und Herzimplantaten, die speziell für Kinder entwickelt wurden

- Nordamerika dominierte den pädiatrischen Interventionskardiologiemarkt mit dem größten Umsatzanteil von etwa 39,4% im Jahr 2025, unterstützt von fortschrittlicher Gesundheitsinfrastruktur, einer hohen Anzahl von spezialisierten pädiatrischen Herzzentren, und starke Präsenz der großen Medizinproduktehersteller. Die USA machen einen erheblichen Anteil aufgrund der zunehmenden Einführung minimalinvasiver Herzverfahren und kontinuierlicher technologischer Innovationen in Kinderkardiologiegeräten aus.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region im pädiatrischen Interventionskardiologiemarkt während der Prognosezeit sein, da die Gesundheitsinfrastruktur, steigende Gesundheitsausgaben, steigende Geburtenraten und wachsendes Bewusstsein für die frühe Behandlung von angeborenen Herzfehlern in Ländern wie China, Indien und Japan verbessert wird

- Das Segment "Arteriosus" des Patentkanals entfiel auf den größten Marktanteil von etwa 35,4% im Jahr 2025, vor allem aufgrund der hohen Häufigkeit dieses Verfahrens bei pädiatrischen Herzeingriffen

Bericht Umfang und pädiatrische Interventionskardiologie Marktsegmentierung

|

Attribute |

Pädiatrische Interventionskardiologie Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im Pediatric Interventional Cardiology Market

Erhöhung der Adoption von minimalinvasiven Herzverfahren bei Kinderpatienten

- Ein signifikanter und beschleunigter Trend im globalen Pediatric Interventional Cardiology Markt ist die zunehmende Übernahme minimalinvasiver Herzverfahren zur Behandlung von angeborenen und strukturellen Herzfehlern bei Kindern. Diese Prozeduren ermöglichen es Ärzten, komplexe Herzzustände mit katheterbasierten Techniken zu behandeln, wodurch die Notwendigkeit einer offenen Herzoperation reduziert wird

- Zum Beispiel werden Krankenhäuser und spezialisierte pädiatrische Herzzentren zunehmend katheterbasierte Eingriffe wie Ballon-Angioplastie, Geräte-Verschluss von Septumdefekten und Transcatheter-Ventil-Verfahren zur Behandlung von kongenitalen Herzfehlern verwendet. Diese Techniken ermöglichen eine präzise Behandlung während der Minimierung von chirurgischem Trauma und Erholungszeit für Kinderpatienten

- Technologische Fortschritte bei pädiatrischen Herzinfarkten, einschließlich spezialisierter Katheter, Führungsdrähte und Okklusionseinrichtungen, verbessern die Wirksamkeit und Sicherheit von Eingriffskardiologieverfahren bei Kindern weiter. Diese Innovationen ermöglichen es Kardiologen, komplexe Verfahren mit verbesserter Genauigkeit und besseren klinischen Ergebnissen durchzuführen

- Darüber hinaus unterstützen die zunehmende Verfügbarkeit von dedizierten pädiatrischen Herzpflegezentren und die Verbesserung der Bildgebungstechnologien die breitere Einführung von Interventionskardiologieverfahren für Säuglinge und Kinder mit angeborenen Herzerkrankungen

- Der Übergang zu minimalinvasiven Behandlungen verbessert die Patientenrückgewinnungszeiten, reduziert Krankenhausaufenthalte und senkt das Risiko von Komplikationen im Vergleich zu herkömmlichen chirurgischen Methoden

- Dadurch konzentrieren sich die Hersteller von Gesundheitsdienstleistern und Medizinprodukten auf die Entwicklung fortschrittlicher pädiatischer Interventionskardiologielösungen, um die Behandlungsergebnisse zu verbessern und den Zugang zu spezialisierter Herzpflege für Kinder weltweit zu erweitern

Pediatric Interventional Cardiology Market Dynamics

Fahrer

Rising Prevalence of Congenital Heart Diseases and Advancements in der pädiatrischen Herzpflege

- Die zunehmende Prävalenz angeborener Herzerkrankungen (CHDs) bei Säuglingen und Kindern ist ein wesentlicher Faktor, der die Nachfrage nach pädiatrischen Interventionskardiologieverfahren weltweit treibt. Angeborene Herzfehler gehören zu den häufigsten Geburtsfehlern und erfordern oft frühe Diagnose und spezialisierte Herzinfarkte

- So erfordern beispielsweise viele Kinderpatienten mit Erkrankungen wie Atrial-Septaldefekte, ventrikuläre Septumdefekte und Patent-Kanalus arteriosus Eingriffe zur Wiederherstellung der richtigen Herzfunktion und zur Vermeidung langfristiger gesundheitlicher Komplikationen

- Darüber hinaus ermöglichen Fortschritte in diagnostischen Bildgebungstechnologien, verbesserte neonatale Screening-Programme und die zunehmende Verfügbarkeit von spezialisierten pädiatrischen Herzpflegezentren eine frühere Erkennung und Behandlung von angeborenen Herzzuständen

- Zunehmende Investitionen in die pädiatrische Gesundheitsinfrastruktur und der Ausbau von Herzbehandlungseinrichtungen tragen ebenfalls zur steigenden Einführung von Interventionskardiologieverfahren für Kinder bei

- Darüber hinaus hilft die kontinuierliche Innovation bei pädiatrischen Herzgeräten und eine verbesserte Ausbildung für pädiatrische Kardiolologen, das Angebot an behandelnden Herzzuständen durch Katheter-basierte Verfahren zu erweitern.

- Diese Faktoren werden gemeinsam erwartet, dass das Wachstum des globalen pädiatrischen interventionellen Kardiologiemarktes während des Prognosezeitraums signifikant vorangetrieben wird.

Zurückhaltung/Challenge

Hohe Kosten für spezialisierte Verfahren und begrenzte Verfügbarkeit von geschulten Kinderärzten

- Die hohen Kosten im Zusammenhang mit pädiatrischen Interventionskardiologieverfahren und spezialisierten medizinischen Geräten stellen eine große Herausforderung für das Wachstum des globalen Marktes dar. Fortgeschrittene katheterbasierte Herzoperationen erfordern ausgeklügelte Geräte, spezialisierte Einrichtungen und hochqualifizierte medizinische Fachkräfte, die die Behandlungskosten erhöhen können

- In vielen Entwicklungsregionen kann der begrenzte Zugang zu spezialisierten pädiatrischen Herzzentren und fortgeschrittenen medizinischen Technologien die Verfügbarkeit von Interventionskardiologieverfahren für Kinder mit angeborenen Herzerkrankungen beschränken

- Darüber hinaus kann der Mangel an hochqualifizierten pädiatrischen Interventionskardiologen und geschulten Fachkräften im Gesundheitswesen Herausforderungen bei der Bereitstellung spezialisierter Herzbehandlungen, insbesondere in ländlichen oder unterbewahrten Gebieten, stellen

- Die Komplexität der pädiatrischen Herzoperationen und die Notwendigkeit einer spezialisierten postoperativen Versorgung können auch die Belastung für Gesundheitssysteme und Krankenhäuser erhöhen

- Die Bewältigung dieser Herausforderungen durch eine verbesserte Gesundheitsinfrastruktur, verbesserte Schulungsprogramme für Kinderkardiologen und die Entwicklung kostengünstigermedizinische Gerätewird wesentlich sein, um einen breiteren Zugang zu pädiatrischen Interventionskardiologie-Behandlungen zu gewährleisten und langfristiges Marktwachstum zu unterstützen

Pädiatrische Interventionskardiologie Markt Scope

Der Pediatric Interventional Cardiology Markt wird auf Basis von Typ, Produkt, Anwendung und Endverwendung segmentiert.

- Typ

Auf der Grundlage des Typs wird der Pediatric Interventional Cardiology Markt in Patent-Kanalus arteriosus segmentiert, links atrial appendage, Tabletten, Aortenventil und Lungenventil. Das Segment arteriosus arteriosus (PDA) dominierte 2025 den größten Marktanteil von rund 33,8%, hauptsächlich durch die hohe Prävalenz angeborener Herzfehler bei Säuglingen und Kindern. PDA ist eine der häufigsten angeborenen Herzzustände bei Kinderpatienten, bei denen der Ductus arteriosus nach der Geburt nicht zu schließen vermag, was zu einer abnormalen Blutzirkulation zwischen Aorta und Lungenarterie führt. Pädiatrische Eingriffskardiologieverfahren wie katheterbasierte Verschlusstechniken sind weit verbreitet, um diese Bedingung aufgrund ihrer minimalinvasiven Natur und hoher Erfolgsquoten zu behandeln. Die zunehmende Verfügbarkeit fortschrittlicher Okklusionsgeräte und verbesserter Bildgebungstechnologien hat die Behandlungsergebnisse deutlich verbessert. Darüber hinaus unterstützt das zunehmende Bewusstsein der Anbieter und Eltern im Bereich der Frühdiagnose und Behandlung von angeborenen Herzfehlern das Marktwachstum. Krankenhäuser und Herzzentren nehmen zunehmend minimalinvasive Verfahren ein, um die Erholungszeit und chirurgische Risiken bei Kinderpatienten zu reduzieren. Technologische Fortschritte bei Katheterisierungsgeräten und Verschlusssystemen tragen weiter zur Dominanz dieses Segments bei. Darüber hinaus erweitert die zunehmende Zahl spezialisierter Kinder Herzzentren weltweit die Zugänglichkeit der Behandlung. Da die Häufigkeit angeborener Herzerkrankungen global weiter ansteigt, bleibt die Nachfrage nach PDA-Behandlungen stark.

Das aortische Ventilsegment wird erwartet, dass die schnellsten CAGR von 8,7% von 2026 bis 2033, angetrieben durch zunehmende Fälle von angeborenen aortischen Ventilabnormitäten und die zunehmende Annahme von minimalinvasiven Ventilreparatur- und Ersatzverfahren. Pädiatrische Patienten mit angeborenen aortischen Ventilstörungen benötigen häufig einen frühen Eingriff, um schwere Herz-Kreislauf-Komplikationen zu verhindern. Fortschritte bei der Transkatheter-Ventiltechnologie haben deutlich verbesserte Behandlungsoptionen für Kinderpatienten, so dass Ärzte komplexe Verfahren mit größerer Präzision und reduzierten chirurgischen Risiken durchführen können. Der zunehmende Fokus auf die Verbesserung langfristiger Herz-Kreislauf-Ergebnisse für Kinder ist auch die Annahme fortgeschrittener interventioneller Kardiologietechniken. Darüber hinaus tragen laufende Forschungs- und Entwicklungsaktivitäten zur Gestaltung von pädiatrischen Ventileinrichtungen zur Markterweiterung bei. Die wachsende Verfügbarkeit von Hybridkatheterisierungslaboren in spezialisierten Herzzentren unterstützt den Einsatz minimalinvasiver Ventilverfahren. Zunehmende Investitionen im Gesundheitswesen in die pädiatrische Kardiologieinfrastruktur treiben auch die Nachfrage nach fortschrittlichen Behandlungslösungen. Darüber hinaus ermöglichen Verbesserungen der diagnostischen Bildgebungstechnologien eine frühere Erkennung von Aortenklappen-Anomalien, wodurch ein rechtzeitiges Eingreifen erleichtert wird. Da das Bewusstsein für das angeborene Herzkrankheitsmanagement weiter verbessert wird, wird erwartet, dass das aortische Ventilsegment ein schnelles Wachstum erlebt.

- Nach Produkt

Auf der Basis des Produkts wird der Markt für pädiatrische Interventionskardiologie in Katheter, Führungsdrähte, Ballone, Ballon-Inflationsgeräte, Stents, Gefäßverschlüsse, Atherektomiegeräte und andere segmentiert. Das Segment der Katheter hatte 2025 den größten Marktanteil von rund 28.5%, was durch ihre wesentliche Rolle bei nahezu allen pädiatrischen Interventionskardiologieverfahren bedingt ist. Catheters sind weit verbreitet, um auf Blutgefäße zuzugreifen und therapeutische Geräte wie Ballons und Stents bei minimalinvasiven Herzeingriffen zu liefern. Die zunehmende Anzahl von Katheter-basierten Verfahren zur Behandlung von angeborenen Herzfehlern bei Kindern erhöht die Nachfrage nach fortschrittlichen Kathetertechnologien deutlich. Die Hersteller entwickeln kontinuierlich kleinere, flexiblere Katheter, die speziell für Kinderpatienten entwickelt wurden, um die Verfahrenssicherheit und -genauigkeit zu verbessern. Die zunehmende Vorliebe für minimal invasive Prozeduren gegenüber offenherigen Operationen trägt auch zur Dominanz dieses Segments bei. Darüber hinaus verbessern die Kathetermaterialien und die Abbildungskompatibilität die Behandlungsgenauigkeit und die Patientenergebnisse. Pädiatrische Kardiolologen verlassen sich stark auf spezialisierte Kathetersysteme, um komplexe Verfahren in empfindlichen Herz-Kreislauf-Strukturen durchzuführen. Die zunehmende Anzahl an pädiatrischen Herzkatheterisierungslaboren unterstützt weltweit das Wachstum dieses Segments. Darüber hinaus ermöglichen laufende technologische Innovationen im Katheterdesign effizientere und sicherere Verfahren. Da sich die minimalinvasiven Herzbehandlungen weiter ausdehnen, bleiben Katheter ein wesentlicher Bestandteil der pädiatrischen Eingriffskardiologieverfahren.

Das Stents-Segment wird mit dem schnellsten CAGR von 9,1% von 2026 bis 2033 bezeugt, der durch die zunehmende Verwendung von Stent-basierten Therapien zur Behandlung von angeborenen Herz-Kreislauf-Anomalien bei Kindern angetrieben wird. Stents werden häufig verwendet, um verengte Blutgefäße zu verbreitern und bei pädiatrischen Patienten mit strukturellen Herzfehlern den richtigen Blutfluss zu erhalten. Technologische Fortschritte bei biologisch abbaubaren und erweiterbaren Stents, die speziell für den pädiatrischen Einsatz konzipiert sind, verbessern die Behandlungsergebnisse deutlich. Darüber hinaus erhöht die zunehmende Einführung von Transcatheter-Verfahren als Alternative zur offenen Herzoperation die Nachfrage nach stentbasierten Eingriffen. Pädiatrische Kardiologen verwenden zunehmend Stents, um Bedingungen zu behandeln, wie z.B. die Koarctation der Aorta- und Lungenarteriestenose. Kontinuierliche Forschung und Innovation führen auch zur Entwicklung von einstellbaren Stents, die das Wachstum von Kinderpatienten im Laufe der Zeit aufnehmen können. Die steigende Anzahl spezialisierter Herzbehandlungszentren weltweit unterstützt das Segmentwachstum. Darüber hinaus verbessern sich die Bildgebungstechnologien und Verfahrenstechniken die Sicherheit und Wirksamkeit der Stent Platzierung. Da die minimalinvasiven Herz-Kreislauf-Therapien weiter voranschreiten, wird erwartet, dass das Stents-Segment während der Prognosezeit rasch wächst.

- Anwendung

Auf der Grundlage der Anmeldung wird der Markt für pädiatrische Interventionskardiologie in den Patentkanal arteriosus Unterbrechung, vaskuläre Ringteilung, Perikardfenster, Blendenplakation, Thoraxkanalligation und Ligation von Sicherheitengefäßen segmentiert. Das Segment "Arteriosus" des Patentkanals entfiel auf den größten Marktanteil von etwa 35,4% im Jahr 2025, vor allem aufgrund der hohen Frequenz dieses Verfahrens bei pädiatrischen Herzinfarkten. PDA-Unterbrechungsverfahren werden häufig durchgeführt, um anormale Gefäßverbindungen zwischen der Aorta- und Lungenarterie bei Säuglingen und Kindern zu schließen. Das zunehmende Auftreten angeborener Herzfehler weltweit trägt maßgeblich zur Forderung nach diesem Verfahren bei. Minimal invasive katheterbasierte Verschlusstechniken sind aufgrund ihrer hohen Erfolgsrate und kürzeren Regenerationszeit zur bevorzugten Behandlungsoption geworden. Darüber hinaus verbessern technologische Fortschritte in Okklusionseinrichtungen und Abbildungssystemen die Verfahrensgenauigkeit und Sicherheit. Pädiatrische Kardiologen bevorzugen zunehmend Interventionsansätze, um chirurgische Komplikationen und Krankenhausaufenthalte zu reduzieren. Die zunehmende Verfügbarkeit von spezialisierten pädiatrischen Herzpflegezentren unterstützt zudem die weit verbreitete Einführung von PDA Unterbrechungsverfahren. Regierungsinitiativen zur Frühdiagnose und Behandlung von angeborenen Herzerkrankungen fördern auch rechtzeitige Interventionen. Darüber hinaus tragen zunehmende Gesundheitsausgaben und ein verbesserter Zugang zu fortschrittlichen medizinischen Technologien zur Dominanz dieses Segments bei. Da die vorzeitige Behandlung häufiger wird, stellt die PDA-Unterbrechung weiterhin eine wichtige Anwendung in der pädiatrischen Interventionskardiologie dar.

Das Segment der vaskulären Ringteilung wird voraussichtlich die schnellsten CAGR von 8,8% von 2026 bis 2033 registrieren, die durch die zunehmende Erkennung und Diagnose von vaskulären Ringanomalien bei pädiatrischen Patienten verursacht werden. Vaskuläre Ringbedingungen treten auf, wenn anormale Bildungen des Aortenbogens die Trachea und Ösophagus komprimieren, wodurch Atem- und Fütterungsschwierigkeiten bei Kindern entstehen. Fortschritte bei diagnostischen Bildgebungstechnologien wie CT-Angiographie und MRT haben die Früherkennung dieser seltenen angeborenen Anomalien verbessert. Dadurch erhalten mehr Kinderpatienten zeitnah chirurgische oder interventionelle Behandlungen. Die wachsende Verfügbarkeit von spezialisierten pädiatrischen Herzchirurgen und interventionellen Kardiolologen unterstützt auch die Einführung von vaskulären Ringteilungsverfahren. Darüber hinaus helfen Verbesserungen in minimalinvasiven chirurgischen Techniken, postoperative Komplikationen und Erholungszeit zu reduzieren. Die zunehmende Sensibilisierung von Gesundheitsexperten über angeborene vaskuläre Anomalien unterstützt das Segmentwachstum weiter. Gesundheitseinrichtungen investieren auch in fortgeschrittene chirurgische und Katheterisierungseinrichtungen, um die Behandlungsergebnisse zu verbessern. Darüber hinaus trägt die laufende klinische Forschung, die sich auf angeborene Herz-Kreislauf-Bedingungen konzentriert, zu verbesserten Behandlungsstrategien bei. Da die diagnostischen Fähigkeiten global weiter verbessert werden, wird die Nachfrage nach vaskulären Ringteilungsverfahren voraussichtlich deutlich zunehmen.

- Von End-Use

Auf der Grundlage der Endverwendung wird der Pediatric Interventional Cardiology Markt inklinische Prüflabore, Krankenhäuser, Herzzentren, Kinderkliniken und Forschungseinrichtungen. Das Segment Spitäler dominierte den Markt mit dem größten Umsatzanteil von ca. 41,6% im Jahr 2025, angetrieben durch die Verfügbarkeit von fortschrittlichen Herz-Kreislauf-Infrastruktur und spezialisierten pädiatrischen Kardiologie Abteilungen. Krankenhäuser dienen als primäre Gesundheitseinrichtungen zur Durchführung komplexer Interventionskardiologieverfahren bei Kindern. Diese Einrichtungen sind mit fortgeschrittenen Katheterisierungslabors, bildgebenden Systemen und multidisziplinären medizinischen Teams ausgestattet, die in der Lage sind, komplizierte kongenitale Herzbedingungen zu verwalten. Die zunehmende Anzahl von klinikumbasierten pädiatrischen Herzchirurgie- und Interventionsprogrammen trägt maßgeblich zum Wachstum dieses Segments bei. Darüber hinaus behandeln Krankenhäuser oft Notfall-Maßnahmen und bieten umfassende postoperative Versorgung, so dass sie die bevorzugte Wahl für komplexe Behandlungen. Die Steigerung von Gesundheitsinvestitionen und Verbesserungen in der Krankenhausinfrastruktur in den entwickelten und Schwellenländern unterstützen die Segmentherrschaft weiter. Krankenhäuser arbeiten auch mit Forschungseinrichtungen zusammen, um innovative Behandlungsansätze zu entwickeln und klinische Studien für neue Herz-Kreislauf-Geräte durchzuführen. Auch staatliche Initiativen zur Stärkung der pädiatrischen Gesundheitsdienste erweitern die Krankenhausfähigkeit. Da die Nachfrage nach fortschrittlichen Herz-Behandlungen weiter wächst, bleiben Krankenhäuser das führende Endbenutzer-Segment im pädiatrischen Interventionskardiologiemarkt.

Das Herzzentren-Segment wird erwartet, dass die schnellsten CAGR von 9,0% von 2026 bis 2033, angetrieben durch die zunehmende Einrichtung spezialisierter Herz-Kreislauf-Behandlungseinrichtungen. Herzzentren konzentrieren sich ausschließlich auf die Diagnose und Behandlung von Herz-Bedingungen, die eine hochspezialisierte Versorgung für Kinder mit angeborenen Herzfehlern bieten. Diese Zentren bieten oft fortgeschrittene Interventionskardiologie-Verfahren und beschäftigen erfahrene Kardiolologen und Chirurgen, die in der pädiatrischen Herzpflege ausgebildet sind. Die wachsende Nachfrage nach spezialisierten Behandlungsdienstleistungen und verbesserten Patientenergebnissen ist die Förderung von Gesundheitsdienstleistern, um engagierte Herzzentren zu etablieren. Darüber hinaus machen Fortschritte bei minimal invasiven kardialen Prozeduren es diesen Zentren leichter, komplexe Eingriffe mit höherer Effizienz durchzuführen. Patienten und Familien bevorzugen aufgrund ihrer fokussierten Expertise und fortschrittlichen Technologien oft spezialisierte Herzzentren. Zunehmende Investitionen in die Herz-Kreislauf-Forschung und Innovation tragen auch zur Expansion dieser Einrichtungen bei. Darüber hinaus verbessern Kooperationen zwischen Krankenhäusern und Herzzentren den Zugang zu fortschrittlichen Behandlungsoptionen für Kinderpatienten. Da die spezialisierte Herzpflege bei der Bewältigung von angeborenen Herzerkrankungen immer wichtiger wird, werden in den kommenden Jahren mit Herzzentren ein rasches Wachstum erwartet.

Pädiatrische Interventionskardiologie Markt Regionale Analyse

- Nordamerika dominierte den pädiatrischen Interventionskardiologiemarkt mit dem größten Umsatzanteil von etwa 39,4% im Jahr 2025, unterstützt von fortschrittlicher Gesundheitsinfrastruktur, einer hohen Anzahl von spezialisierten pädiatrischen Herzzentren, und der starken Präsenz der großen Medizinproduktehersteller. Die Region profitiert von etablierten Gesundheitssystemen und frühen Diagnoseprogrammen, die ein effektives Management angeborener Herzerkrankungen bei Säuglingen und Kindern ermöglichen

- Die zunehmende Einführung minimalinvasiver Herzprozesse und kontinuierliche technologische Fortschritte bei pädiatrischen Kardiologiegeräten unterstützen das Marktwachstum in der gesamten Region weiter. Krankenhäuser und spezialisierte Herzzentren führen zunehmend katheterbasierte Eingriffe durch, um angeborene Herzfehler zu behandeln, die Behandlungsergebnisse zu verbessern und die Erholungszeit für Kinderpatienten zu reduzieren

- Darüber hinaus tragen starke Investitionen in die pädiatrische Gesundheitsversorgung, die Ausweitung der Forschung in der Kardiologie und die Verfügbarkeit von qualifizierten pädiatrischen Kardiologen zur weit verbreiteten Einführung von pädiatrischen Interventionskardiologieverfahren in Nordamerika bei.

U.S. Pediatric Interventional Cardiology Market Insight

Der US-Pädiatrische interventionelle Kardiologiemarkt eroberte 2025 den größten Umsatzanteil in Nordamerika, der durch die zunehmende Prävalenz von angeborenen Herzfehlern und die zunehmende Übernahme minimalinvasiver Herzprozesse getrieben wurde. Das Land verfügt über eine Vielzahl spezialisierter Kinderkliniken und Herzzentren, die mit fortschrittlichen Technologien zur Diagnose und Behandlung von Herzzuständen bei Kindern ausgestattet sind. Technologische Innovationen in Katheter-basierten Herz- und Bildgebungssystemen ermöglichen es den Ärzten, komplexe Eingriffsverfahren mit verbesserter Präzision und Sicherheit durchzuführen. Darüber hinaus unterstützen führende Hersteller von Medizinprodukten, steigende Forschungsaktivitäten und starke Gesundheitsausgaben die anhaltende Expansion des pädiatrischen Interventionsmarktes in den USA.

Europa Pädiatrische Interventionskardiologie Markt Insight

Der europäische Markt für pädiatrische Interventionskardiologie soll sich während der Prognosezeit mit einem beträchtlichen CAGR ausdehnen, vor allem durch die zunehmende Sensibilisierung für angeborene Herzerkrankungen und die zunehmende Verfügbarkeit fortgeschrittener pädiatischer Herzpflegedienste. Die Region profitiert von einer gut ausgebauten Gesundheitsinfrastruktur und der Präsenz spezialisierter Herzbehandlungszentren. Darüber hinaus tragen die zunehmende Einführung minimalinvasiver Behandlungstechniken und die steigende Nachfrage nach fortgeschrittenen pädiatrischen Kardiologiegeräten zum Wachstum des Marktes bei. Kontinuierliche Verbesserungen der diagnostischen Technologien und der unterstützenden Gesundheitspolitik fördern auch den Ausbau der pädiatrischen Herzbehandlungsdienste in ganz Europa.

U.K. Pediatric Interventional Cardiology Market Insight

Der US-Pädiatrische Interventionskardiologiemarkt wird voraussichtlich während der Prognosezeit bei einem bemerkenswerten CAGR wachsen, unterstützt von einer starken Gesundheitsinfrastruktur und zunehmendem Fokus auf die Verbesserung der Kinderarzneimittelversorgung. Das Land verfügt über mehrere spezialisierte Krankenhäuser und Behandlungszentren für die Verwaltung von angeborenen Herzerkrankungen bei Kindern. Darüber hinaus tragen zunehmende Investitionen in die Gesundheitstechnik, zunehmendes Bewusstsein für die frühe Diagnose von Herz-Bedingungen und die Einführung minimalinvasiver Herz-Prozeduren zur Expansion von pädiatrischen Interventionskardiologie-Diensten in den USA bei.

Deutschland Pediatric Interventional Cardiology Market Insight

Der deutsche Markt für pädiatrische Interventionskardiologie soll sich während des Prognosezeitraums mit einem beträchtlichen CAGR ausweiten, der vom fortschrittlichen Gesundheitssystem des Landes und der zunehmenden Einführung innovativer Medizintechnologien angetrieben wird. Deutschland verfügt über ein etabliertes Netzwerk von Krankenhäusern und Herzzentren, die spezialisierte Behandlungen für Kinderherzkrankheiten anbieten. Darüber hinaus unterstützen steigende Forschungsaktivitäten in der Kardiologie, zunehmendes Bewusstsein für die frühe Behandlung von angeborenen Herzfehlern und kontinuierliche Fortschritte bei interventionellen Kardiologiegeräten das Wachstum des Marktes im Land.

Asien-Pazifik Pediatric Interventional Cardiology Market Insight

Der asiatisch-pazifische pädiatrische interventionelle Kardiologiemarkt wird voraussichtlich während des Prognosezeitraums die am schnellsten wachsende Region sein, die durch die Verbesserung der Gesundheitsinfrastruktur, die steigenden Gesundheitsausgaben und die Erhöhung der Geburtenraten in mehreren Ländern der Region angetrieben wird. Das zunehmende Bewusstsein für die frühe Diagnose und Behandlung von angeborenen Herzfehlern ist die Annahme von pädiatrischen Interventionskardiologieverfahren. Darüber hinaus trägt der Ausbau von Krankenhäusern und spezialisierten Pflegeeinrichtungen sowie staatliche Initiativen zur Stärkung der Gesundheitssysteme zur steigenden Nachfrage nach pädiatrischen Behandlungstechnologien in der Region bei.

Japan Pädiatrische Interventionskardiologie Markt Insight

Der japanische Markt für pädiatrische Interventionskardiologie gewinnt aufgrund der fortschrittlichen Gesundheitsinfrastruktur und des starken Fokus auf medizinische Innovation an Dynamik. Die wachsende Nachfrage nach spezialisierter Kinderarzneimittelpflege und die zunehmende Übernahme fortschrittlicher Interventionskardiologiegeräte unterstützen die Marktentwicklung. Darüber hinaus ermöglichen Verbesserungen der diagnostischen Bildgebungstechnologien und die Verfügbarkeit hochqualifizierter medizinischer Fachkräfte eine effektivere Behandlung von angeborenen Herzerkrankungen bei pädiatrischen Patienten in ganz Japan.

China Pädiatrische Interventionskardiologie Markt Insight

Der Markt für pädiatrische Interventionskardiologie in China entfiel 2025 auf den größten Marktanteil im asiatisch-pazifischen Raum, der auf die wachsende Gesundheitsinfrastruktur des Landes und die steigenden Investitionen in pädiatrische Gesundheitsdienste zurückzuführen war. Die zunehmende Anzahl von Krankenhäusern und spezialisierten Herzzentren verbessert den Zugang zu fortschrittlichen Behandlungsoptionen für Kinder mit angeborenen Herzfehlern. Darüber hinaus trägt das zunehmende Bewusstsein in Bezug auf die Frühdiagnose und Behandlung sowie staatliche Initiativen zur Stärkung der Gesundheitssysteme maßgeblich zum Wachstum des pädiatrischen Interventionskardiologiemarkts in China bei.

Welche sind die Top-Firmen im Pediatric Interventional Cardiology Market

Die Pediatric Interventional Cardiology Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Abbott (USA)

- Medtronic plc (Irland)

- Boston Scientific Corporation (USA)

- Edwards Lifesciences Corporation (USA)

- Terumo Corporation (Japan)

- B. Braun SE (Deutschland)

- Lepu Medizintechnik (China)

- Meril Life Sciences Pvt. Ltd. (India)

- MicroPort Scientific Corporation (China)

- Cook Medical (USA)

- Biotronik SE & Co. KG (Deutschland)

- Teleflex Incorporated (US)

- Getinge AB (Schweden)

- Kardinal Health (USA)

- Integer Holdings Corporation (USA)

- Johnson & Johnson (USA)

- W. L. Gore & Associates (USA)

- Siemens Healthineers (Deutschland)

- Philips Healthcare (Niederlande)

Aktuelle Entwicklungen im globalen Pediatric Interventional Cardiology Market

- Im Juni 2021 kündigte Abbott Laboratories die Einführung des Amplatzer Piccolo Occluder in Indien an, einem minimalinvasiven Transcatheter-Gerät, das zur Behandlung des Patent-Kanalus arteriosus (PDA) bei Frühgeborenen entwickelt wurde. Das Gerät kann bei Babys mit einem Gewicht von bis zu 700 Gramm implantiert werden, so dass die Ärzte den Herzfehler ohne offene Herzoperation schließen und die Behandlungsoptionen für angeborene Herzerkrankungen bei Neugeborenen erweitern können

- Im Dezember 2021 erhielt Edwards Lifesciences die US-FDA-Zulassung für das SAPIEN 3-Transcatheter-Herzventil mit dem Alterra Adaptive Prestent, um schwere Lungenregurgitation bei Patienten mit angeborener Herzerkrankung zu behandeln. Die Kombination bietet eine stabile Landezone zur Ventilimplantation und verbessert den Prozesserfolg bei Patienten mit komplexen rechtsventrikulären Abfluss-Anatomen

- Im Januar 2024 gab W. L. Gore & Associates die US-FDA-Zulassung für seine GORE VIABAHN VBX Balloon Expandable Endoprosthesis, ein Stent-Pfropf mit verbesserten Liefersystem-Features und ein reduziertes Katheterprofil bekannt. Das Gerät bietet eine größere Kompatibilität mit kleineren Zugangsgefäßen und unterstützt minimalinvasive Eingriffe in komplexe Herz-Kreislauf- und angeborene Herzerkrankungen

- Im August 2024 erhielt Renata Medical die US-FDA-Zulassung für seinen pädiatrischen spezifischen Stent, der für die angeborene Herzkrankheitsbehandlung entwickelt wurde, und markierte eine signifikante Weiterentwicklung der pädiatrischen Interventionskardiologie. Die Zulassung verstärkte die Verfügbarkeit von speziell auf Kinder zugeschnittenen Geräten mit angeborenen Herzfehlern und erweiterte minimalinvasive Behandlungsoptionen in der Kinderkardiologie

- Im Dezember 2025 kündigte Abbott an, dass das Amplatzer Piccolo Delivery System sowohl U.S. FDA-Freigabe als auch CE-Kennzeichen erhielt, wodurch eine genauere Platzierung des Amplatzer Piccolo Occluder in Frühkindern mit patent ductus arteriosus ermöglicht wird. Das neue Liefersystem vereinfacht die Implantation durch den Einsatz eines einzigen Katheters und verbessert die Verfahrenssicherheit bei extrem kleinen und fragilen Patienten

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.