Global Polyurethane Dispersion Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.68 Billion

USD

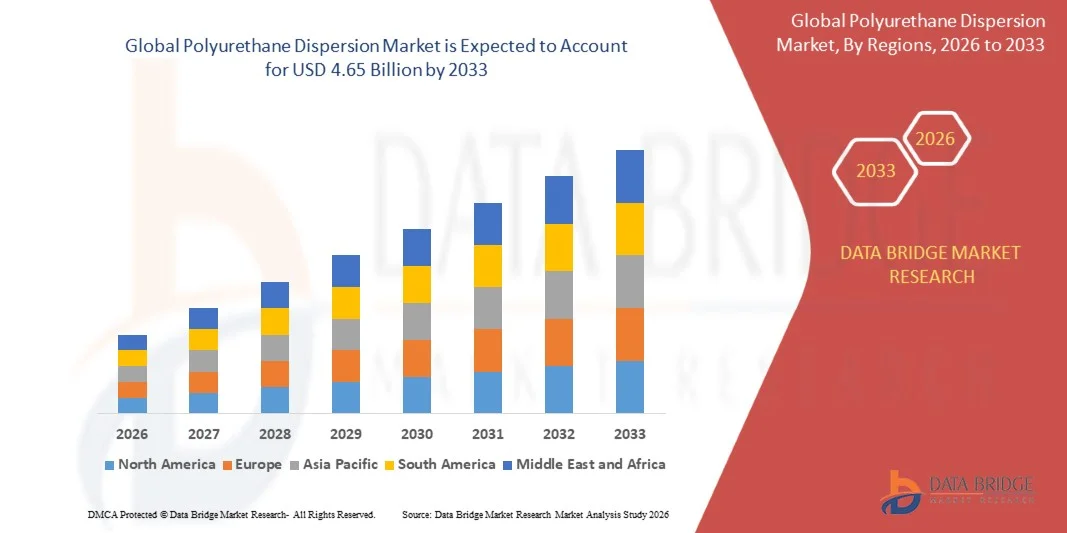

4.65 Billion

2025

2033

USD

2.68 Billion

USD

4.65 Billion

2025

2033

| 2026 –2033 | |

| USD 2.68 Billion | |

| USD 4.65 Billion | |

| % | |

|

Globale Polyurethan-Dispersionsmarktsegmentierung, nach Typ (Wasserbasiert, Lösungsmittelbasiert), Anwendung (Coatings,Klebstoffe und Dichtstoffe, Lederbearbeitung, Papier undTextil, Fiberglas Sizing, Andere)- Industrietrends und Prognose bis 2033

PolyurethandispersionsmarktÜberblick

Der Polyurethandispersionsmarkt wurde bei2,68 Milliarden USD im Jahr 2025und wird zu erreichen4,65 Milliarden USD bis 2033, in einemCAGR von 7,15% von 2026 bis 2033. Der Markt erlebt ein stetiges Wachstum, das durch steigende Nachfrage nach wasserbasierten und umweltfreundlichen Beschichtungs- und Klebstofflösungen, zunehmende Übernahme von Polyurethandispersionen (PUD) in Industrien wie Automobil, Textilien, Leder, Verpackungen und Bauwesen und wachsender regulatorischer Druck zur Reduzierung von flüchtigen organischen Verbindungen (VOC) Emissionen getrieben wird.

Die Umstellung auf nachhaltige und leistungsfähige Materialien, kombiniert mit zunehmendem Einsatz von Polyurethan-Dispersionen in Beschichtungen, Kunstleder, Klebstoffen und Dichtstoffen, ermutigt die Hersteller, fortschrittliche wasserbasierte Polymertechnologien zu übernehmen. PUDs sind aufgrund ihrer ausgezeichneten Flexibilität, Abriebfestigkeit, Haltbarkeit und geringen Umweltauswirkungen im Vergleich zu lösungsmittelbasierten Systemen sehr bevorzugt. Die wachsende Nachfrage nach umweltfreundlichen Beschichtungen in Automobilinnen, Schuhen, Möbeln und Industrieanwendungen beschleunigt das Marktwachstum weltweit.

Trends und Einblicke

- Nordamerika dominierte den globalen Polyurethan-Dispersionsmarkt (PUD) mit dem größten Umsatzanteil von 34,1% im Jahr 2025, unterstützt durch starke Nachfrage aus Beschichtungen, Klebstoffen, Automobil- und Textilindustrien, sowie fortschrittliche Chemie-Produktionsinfrastrukturen und eine hohe Einführung nachhaltiger Polymertechnologien auf Wasserbasis. Die Region profitiert auch von strengen Umweltvorschriften, die den Übergang von lösungsmittelbasierten Systemen zu umweltfreundlichen Polyurethandispersionen beschleunigen.

- Das Segment Water-Based dominierte den Markt mit42 % Anteil am 2025, angetrieben durch strenge Umweltvorschriften, steigende Nachfrage nach Low-VOC-Formulierungen und zunehmende Adoption über Beschichtungen, Klebstoffe und Textilveredelungsindustrien.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,6% von 2026 bis 2033 sein, die durch schnelle Industrialisierung, Expansion der Textil- und Lederindustrie und zunehmende Investitionen in Automobil- und Baubranchen in China, Indien, Südkorea und Südostasien betrieben wird. Die steigende Nachfrage nach kostengünstigen, leistungsstarken Beschichtungen und Klebstoffen beschleunigt das regionale Marktwachstum weiter.

- Das Segment Klebstoffe & Dichtstoffe wird mit einem CAGR von 7,9 % von 2026 bis 2033 das schnellste Wachstum verzeichnen, das durch die zunehmende Verwendung von Polyurethandispersionen in der Automobilbau-, Verpackungs-, Schuh- und Bauindustrie angetrieben wird. Das Segment profitiert von der steigenden Nachfrage nach hochfesten, flexiblen und langlebigen Klebelösungen, insbesondere in der Leichtbau- und umweltfreundlichen Verpackungsentwicklung.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 2,68 Milliarden

- Voraussichtlicher Marktwert (2033): USD 4.65 Milliarden

- Prognose CAGR (2026–2033): 7.15%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und PolyurethandispersionsmarktSegment

|

Attribute |

Polyurethan-DispersionsschlüsselMarkteinsichten |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika · USA · Kanada · Mexiko Europa · Deutschland · Frankreich · U.K. · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Türkei · Rest Europas Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest Asien-Pazifik Naher Osten und Afrika · Saudi-Arabien · U.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest Südamerikas |

|

Key Market Players |

• BASF SE (Deutschland) |

|

Marktmöglichkeiten |

· steigende Nachfrage nach umweltfreundlichen wasserbasierten Beschichtungen und Klebstoffen · Ausbau von Textil-, Leder- und Kunstlederanwendungen · Wachsende Annahme in Verpackung, Papier und industriellen Anwendungen |

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografischer Erfassung und wichtigen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eine gründliche Expertenanalyse, geographisch vertretene unternehmensweise Produktion und Kapazität, Netzwerklayouts von Distributoren und Partnern, detaillierte und aktualisierte Preistrendanalyse und Defizitanalyse von Angebotskette und Nachfrage. |

Trends im Polyurethandispersionsmarkt

Trend: Wachstum in wasserhaltigen und nachhaltigen Polyurethandispersionssystemen

Der Polyurethan-Dispersionsmarkt (PUD) zeugt von einer starken Dynamik in Richtung Wasser-, Niedrig-VOC- und Bio-basierten Chemikern, die durch die Verschärfung der Umweltvorschriften und die steigende Nachfrage aus Beschichtungs-, Textil- und Klebstoffindustrien angetrieben werden. Die Hersteller wechseln sich zunehmend von lösungsmittelbasierten Systemen zu leistungsstarken wasserbasierten PUDs, um Nachhaltigkeitsziele zu erreichen und gleichzeitig Haltbarkeit, Flexibilität und chemische Beständigkeit zu gewährleisten. Zum Beispiel inApril 2021, Covestro erweiterte seine Produktionskapazitäten der wasserbasierten Polyurethandispersion in Asien, um die steigende Nachfrage von Beschichtungen und Textilanwendungen zu unterstützen, was den regionalen Wandel zu umweltfreundlichen Formulierungen widerspiegelt. InMärz 2023, wichtige Branchenteilnehmer einschließlich Lubrizol hob Fortschritte in Low-VOC Polyurethan-Dispersionstechnologien auf Hochleistungsbeschichtungen und Klebstoffanwendungen. Diese Entwicklungen verstärken den Übergang zur nachhaltigen Polymerchemie in den Endverbraucherbranchen wie Automobilbeschichtungen, Verpackungen und Schuhen.

Polyurethandispersionsmarktdynamik

Key Market Driver: steigende Nachfrage von Beschichtungen, Klebstoffen und Hochleistungsanwendungen

Der rasche Ausbau der Endverbraucherindustrien wie Automobilbeschichtungen, Bau, Textilien und flexible Verpackungen ist ein wichtiger Treiber für den Polyurethane Dispersionsmarkt. PUDs werden aufgrund ihrer ausgezeichneten Abriebfestigkeit, Elastizität und Umweltverträglichkeit gegenüber lösungsmittelbasierten Alternativen zunehmend bevorzugt. InJuni 2022, BASF kündigte strategische Verbesserungen in seinem Polyurethan-Dispersions-Produktionsnetzwerk in Europa an, um die Versorgungssicherheit für Beschichtungs- und Klebstoffkunden zu stärken. Darüber hinaus beschleunigt die zunehmende Übernahme von Textilveredelungs- und Kunstlederanwendungen die Nachfrage nach hochfesten und wassergeförderten PUD-Formulierungen in den entwickelten und aufstrebenden Märkten.

Key Restraint/Challenge: Rohstoff Preis Volatilität und Verarbeitung Komplexität

Trotz starkem Wachstum steht der Markt vor Herausforderungen im Zusammenhang mit schwankenden Rohstoffkosten wie Isocyanaten und Polyolen, die direkt die Produktionsökonomie beeinflussen. Darüber hinaus erhöht die Formulierungskomplexität bei der Erzielung einer ausgewogenen Leistung (Wasserbeständigkeit, Flexibilität und mechanische Festigkeit) die FuE-Kosten für die Hersteller. Kleinere Hersteller haben aufgrund hoher Kapitalanforderungen und strenger Qualitätsstandards Barrieren bei der Skalierung fortschrittlicher wassergestützter Dispersionstechnologien. Regulatorische Einhaltung der sich entwickelnden Umweltnormen in Nordamerika und Europa erhöht zudem den operativen Druck auf die Hersteller, insbesondere auf die bestehenden lösungsmittelbasierten Produktionssysteme.

Marktchance: Ausbau von Bio-basierten und nachhaltigen Polyurethantechnologien

Die Integration von biobasierten Rohstoffen und zirkulären Wirtschaftlichkeitsprinzipien bietet eine bedeutende Wachstumsmöglichkeit für den Polyurethandispersionsmarkt. Unternehmen investieren zunehmend in erneuerbare Rohstoffe und kohlenstoffreduzierte Produktionsprozesse, um sich mit globalen Nachhaltigkeitszielen auszurichten. InSeptember 2024, Industrieinitiativen von großen chemischen Herstellern wie Dow konzentrierte sich auf die Förderung der biobasierten Polyurethan-Materialentwicklung für Beschichtungen und Elastomer-Anwendungen. Die wachsende Nachfrage aus der Verpackungs-, Automobil- und Schuhindustrie dürfte die Innovation in leistungsstarken, umweltfreundlichen Polyurethan-Dispersionssystemen weltweit weiter beschleunigen.

Polyurethandispersionsmarkt Anwendungsbereich

Der Polyurethandispersionsmarkt wird nach Art und Anwendung segmentiert.

- Typ

Der Polyurethan-Dispersionsmarkt wird auf Basis des Typs in wasserbasierende und lösemittelbasierte Systeme segmentiert. Das Segment Water-Based dominierte den Markt mit68,42% Anteil 2025, angetrieben durch strenge Umweltvorschriften, steigende Nachfrage nach Low-VOC-Formulierungen und zunehmende Adoption über Beschichtungen, Klebstoffe und Textilveredelungsindustrien. Wasserbasierende PUDs sind aufgrund ihres umweltfreundlichen Profils, der ausgezeichneten Flexibilität und der starken Haftungseigenschaften sehr bevorzugt, sodass sie für Automobilinnenräume, Kunstleder und Industriebeschichtungen geeignet sind. Der wachsende regulatorische Druck in Nordamerika und Europa unter REACH- und EPA-Normen unterstützt die Dominanz dieses Segments weiter. Die Ausweitung der FuE-Investitionen durch große chemische Hersteller verbessern die Leistungsmerkmale wie Wasserbeständigkeit und Haltbarkeit und verbessern die kommerzielle Annahme. Darüber hinaus verstärkt die steigende Nachfrage aus der Verpackungs- und Schuhindustrie eine große Auslastung. Auch die zunehmende Verschiebung von lösungsmittelbasierten Systemen in Schwellenländern beschleunigt das Eindringen. Die kontinuierliche Innovation in biobasierten Polyurethandispersionen verstärkt die Führung dieses Segments weiter. Das Segment profitiert von kosteneffizienten Verbesserungen in Produktionstechnologien und skalierbaren Fertigungsmöglichkeiten. Eine starke Verträglichkeit mit wässrigen Systemen in mehreren Branchen ist ein weiterer Wachstums-Empfänger. Insgesamt bleiben Nachhaltigkeitstrends und regulatorische Compliance die Schlüsselfaktoren für diese dominante Position.

Das Segment Solvent-Based wird mit einemCAGR von 5,8% von 2026 bis 2033, angetrieben durch die Nachfrage in Hochleistungs-Industriebeschichtungen und Spezialanwendungen, die eine überlegene chemische und Abriebfestigkeit erfordern. Trotz umweltbedingter Bedenken bleiben lösungsmittelbasierte PUDs in Nischenanwendungen wie der Automobilveredelung und Schwerlastbeschichtungen von Bedeutung. Technologische Fortschritte ermöglichen reduzierte Emissionen und verbesserte Formulierungsstabilität und unterstützen eine allmähliche Annahme. Das Wachstum wird auch durch die Nachfrage in Regionen mit weniger strengen Umweltvorschriften unterstützt. Der Ausbau der industriellen Infrastruktur in Entwicklungsländern trägt weiter zum Segmentwachstum bei. Die Hersteller investieren in Hybrid-Dispersionssysteme, um Leistungs- und Compliance-Anforderungen auszugleichen. Die zunehmende Nutzung von Schutzbeschichtungen für die Meeres- und Bauindustrie erweitert die Möglichkeiten. Steigende Nachfrage nach dauerhaften Beschichtungen in extremen Umgebungen auch Kraftstoffe Annahme. Weitere FuE-Bemühungen verbessern die Effizienz und verringern den Lösemittelgehalt. Der Regulierungsdruck bleibt jedoch ein begrenzender Faktor gegenüber wasserbasierten Systemen.

- Anwendung

Auf Basis der Anwendung wird der Polyurethandispersionsmarkt in Beschichtungen, Klebstoffe & Dichtstoffe, Lederveredelung, Papier & Textil, Fiberglas-Sizing und andere segmentiert. Das Segment Coatings dominierte den Markt mit einem34,96% Anteil 2025, angetrieben durch starke Nachfrage aus Automobil-, Bau- und Industriebereichen, die dauerhafte, abriebfeste und wetterfeste Beschichtungen erfordern. Polyurethan-Dispersionen werden aufgrund ihrer ausgezeichneten Filmbildungsfähigkeit, Flexibilität und chemischen Beständigkeit weit verbreitet. Steigende Bauaktivitäten weltweit und Infrastrukturentwicklungsprojekte fördern den Verbrauch. Automotive OEMs verwenden zunehmend PUD-basierte Beschichtungen für Innen- und Außenbauteile. Das Wachstum von Schutzbeschichtungen für industrielle Anlagen unterstützt die Nachfrage weiter. Umweltvorschriften bevorzugen wassergetragene Beschichtungen, Stärkung der Segmenterweiterung. Technologische Verbesserungen verbessern die Glanzretention und Haltbarkeit. Auch der zunehmende Einsatz in Holzbeschichtungen und Möbelanwendungen trägt zum Wachstum bei. Die Ausweitung der Verpackungs- und Konsumgüterindustrie wird weiter vorangetrieben. Insgesamt bleiben Beschichtungen das kritischste Umsatzerzeugende Anwendungssegment.

Das Segment Adhesives & Sealants wird mit einemCAGR von 6,4% von 2026 bis 2033, angetrieben durch steigende Nachfrage in der Verpackungs-, Automobil- und Bauindustrie. PUD-basierte Klebstoffe bieten starke Haftfestigkeit, Flexibilität und Umweltschutzvorteile. Das Wachstum der E-Commerce-Verpackungen erhöht den Verbrauch deutlich. Automotive Leichtbautrends erhöhen die Nachfrage nach leistungsstarken Klebstofflösungen. Die Erweiterung der Infrastrukturprojekte in Asien-Pazifik unterstützt das Wachstum weiter. Der zunehmende Austausch von lösungsmittelbasierten Klebstoffen mit wasserbasierten Alternativen beschleunigt die Adoption. Technologische Fortschritte verbessern die thermischen und mechanischen Widerstandseigenschaften. Der steigende Einsatz in der Schuhherstellung ist ein weiterer wichtiger Treiber. Starke FuE-Investitionen in Haftklebemassen erweitern den Anwendungsbereich. Insgesamt treibt die industrielle Umstellung auf nachhaltige Bonding-Lösungen ein schnelles Segmentwachstum voran.

Regionale Analyse des Polyurethandispersionsmarktes

Nordamerika dominierte den globalen Polyurethan-Dispersionsmarkt (PUD) und entfiel auf den größten Umsatzanteil34,1% in 2025, unterstützt durch eine starke Nachfrage aus Beschichtungen, Klebstoffen, Automobil- und Textilindustrien sowie fortschrittliche chemische Fertigungsinfrastruktur und eine hohe Übernahme nachhaltiger Polymertechnologien auf Wasserbasis. Die Region profitiert auch von strengen Umweltvorschriften, die den Übergang von lösungsmittelbasierten Systemen zu umweltfreundlichen Polyurethandispersionen beschleunigen. Die steigende Nachfrage nach Hochleistungs-, Low-VOC-Materialien in industriellen und kommerziellen Anwendungen verstärkt das Marktwachstum in Nordamerika.

US Polyurethandispersionsmarkt Insight

Der US-amerikanische Polyurethan-Dispersionsmarkt zeigt ein stetiges Wachstum aufgrund der zunehmenden Einführung von wasserbasierten Beschichtungen, Klebstoffen und Dichtstoffen in den Bereichen Automobil, Bau, Textil und Industrie. Starker Fokus auf Nachhaltigkeit, regulatorische Compliance bei der VOC-Reduktion und steigender Präferenz für umweltfreundliche Materialien sind die Nachfrage. Darüber hinaus unterstützen Fortschritte in der Polymerchemie und steigende Investitionen in leistungsstarke Beschichtungstechnologien die Markterweiterung im ganzen Land.

Europas Polyurethan-Dispersionsmarkt Einblick

Der europäische Polyurethan-Dispersionsmarkt ist nach wie vor ein wichtiger Umsatzträger, der durch strenge Umweltvorschriften, eine starke industrielle Basis und eine wachsende Einführung nachhaltiger Beschichtungs- und Klebstofflösungen angetrieben wird. Branchen wie Automotive, Möbel, Verpackung und Textilien bewegen sich zunehmend auf wasserbasierte PUD-Systeme, um Emissionsstandards und Nachhaltigkeitsziele zu erreichen. Die kontinuierliche Innovation in der Polymertechnologie und die starke Betonung der Kreislaufwirtschaftspraktiken unterstützen das Marktwachstum in der gesamten Region.

U.K. Polyurethandispersionsmarkt Insight

Der US-Polyurethan-Dispersionsmarkt erfährt eine stetige Expansion, unterstützt durch steigende Nachfrage nach niedrig-VOC-Beschichtungen, Klebstoffen und Textil-Finishing-Lösungen. Der starke Fokus des Landes auf Nachhaltigkeitsinitiativen und Green Manufacturing Practices ist die Förderung von Industrien zur Übernahme von wasserbasierten Polyurethansystemen. Das Wachstum im Automobilinnenraum, im Baulack und im Verpackungsbereich trägt zur Marktentwicklung bei.

Deutschland Polyurethandispersionsmarkt Einblick

Der deutsche Polyurethan-Dispersionsmarkt wächst aufgrund starker Automobilfertigung, fortschrittlicher chemischer Produktionsmöglichkeiten und strenger Umweltvorschriften stetig. Die deutschen Industrien übernehmen zunehmend wasserbasierte Polyurethandispersionen in Beschichtungen, Klebstoffen und industriellen Anwendungen, um Nachhaltigkeits- und Leistungsanforderungen zu erfüllen. Die kontinuierliche Innovation in der Materialwissenschaft und die hohe Nachfrage aus der Automobil- und Industriebranche treiben weiter zu.

Asia-Pacific Polyurethan Dispersionsmarkt Einblick

Der asiatisch-pazifische Polyurethan-Dispersionsmarkt wird mit einem raschen Wachstum bei einem CAGR rechnen7,6% von 2026 bis 2033, angetrieben durch schnelle Industrialisierung, Erweiterung der Textil- und Lederindustrie und zunehmende Investitionen in Automobil- und Bausektoren in China, Indien, Südkorea und Südostasien. Die steigende Nachfrage nach kostengünstigen, leistungsfähigen und umweltgerechten Beschichtungs- und Klebstofflösungen beschleunigt die regionale Markterweiterung deutlich.

Japan Polyurethandispersionsmarkt Einblick

Der japanische Polyurethan-Dispersionsmarkt zeigt durch steigende Nachfrage nach fortschrittlichen Beschichtungen, Klebstoffen und Textilveredelungsanwendungen ein konsistentes Wachstum. Starker Schwerpunkt auf qualitativ hochwertiger Fertigung, technologischer Innovation und ökologischer Compliance ist die Einführung von wasserbasierten PUD-Systemen. Auch die Automobil- und Elektronikindustrie trägt zur stetigen Nachfrage nach Hochleistungs-Polyurethandispersionslösungen bei.

China Polyurethan Dispersion Markt Insight

Der China-Polyurethan-Dispersionsmarkt wächst rasant, angetrieben durch den Ausbau der Fertigungsindustrie, starke Nachfrage aus Textil- und Automobilbranchen und zunehmende Umweltvorschriften zur Förderung von Low-VOC-Materialien. Die zunehmende Übernahme von Beschichtungen und Klebstoffen auf Wasserbasis durch Bau-, Verpackungs- und Industrieanwendungen verstärkt das Marktwachstum. Weiterführende Investitionen in die chemische Produktionskapazität und nachhaltige Materialtechnologien positionieren China als einer der am schnellsten wachsenden Märkte weltweit.

Anteil des Polyurethandispersionsmarkts

Die Polyurethandispersionsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Moog Inc. (USA)

- Dallara (Italien)

- Exail (Frankreich)

- IPG Automotive GmbH (Deutschland)

- aiMotive (Ungarn)

- VI‐grade GmbH (Deutschland)

- (Niederlande)

- Dynisma Ltd. (UK)

- Angewandte Intuition Inc. (USA)

- rFpro (rFpro Limited) (England)

- Siemens AG (Deutschland)

- Dassault Systèmes SE (Frankreich)

- MTS Systems Corporation (USA)

- CAE Inc. (Kanada)

- NVIDIA Corporation (USA)

- AB Dynamics PLC (US)

- Forum8 (Japan)

- Mitsubishi Precision Co., Ltd. (Japan)

- FAAC Incorporated (USA)

- Antriebssicherheit (US)

- Simtec Simulation Technology GmbH (Deutschland)

- MB Dynamics Inc. (USA)

- Sanlab Simulation (Indien)

- SimCraft (USA)

- CXC Simulationen (US)

- XPI Simulation (Vereinigtes Königreich)

- Tecknotrove Simulator Systems Pvt. Ltd. (Indien)

- Zhejiang Kechi Intelligent Technology Co., Ltd. (China)

- Shenzhen Zhongzhi Simulation (China)

- Hindustan Simulatoren (Indien)

- DriveSimSolutions (USA)

- Teksim Technologies (Indien)

- iMVR Inc. (USA)

- SimXperience (USA)

Neueste Entwicklungen im Polyurethandispersionsmarkt

- Im April 2021 kündigte die Covestro AG, ein führender Werkstoffhersteller, die Erweiterung der Produktionskapazitäten der wasserbasierten Polyurethandispersionen in Asien-Pazifik an, um die steigende Nachfrage aus Beschichtungen, Klebstoffen und Textilindustrien zu decken. Die Expansion konzentrierte sich auf die Stärkung der Versorgungssicherheit und die Unterstützung des Übergangs zu umweltfreundlichen und umweltfreundlichen Polyurethansystemen. Diese Entwicklung spiegelt die beschleunigte Verschiebung in der Region hin zu nachhaltigen Beschichtungstechnologien, die durch regulatorischen Druck und industrielles Wachstum angetrieben werden

- Im Juni 2022 erweiterte die BASF SE, ein globales Chemieunternehmen, ihr Produktions- und Liefernetzwerk für Polyurethandispersionen in Europa, um die Verfügbarkeit von Beschichtungen und Klebstoffanwendungen zu verbessern. Die Initiative zielte darauf ab, die Resilienz der Lieferketten zu verbessern und die Automobil- und Bauindustrie zu unterstützen, die in Wasserkraftwerke übergeht. Diese Bewegung verstärkte die Position der BASF in leistungsstarken, umweltfreundlichen Polymerlösungen unter der Verschärfung von Umweltvorschriften

- Die Covestro AG hat im März 2023 Fortschritte in der wasserbasierten Polyurethan-Dispersionstechnologie für Hochleistungsbeschichtungen, insbesondere im Automobil- und Industriesektor, vorgestellt. Die Innovation konzentrierte sich auf die Verbesserung der Haltbarkeit, der Flexibilität und der Umweltverträglichkeit und die Verringerung der flüchtigen organischen Verbindungen (VOC) Emissionen. Diese Entwicklung unterstreicht die anhaltenden Bemühungen der Industrie, lösungsmittelbasierte Systeme durch nachhaltige Alternativen zu ersetzen, ohne die Leistung zu beeinträchtigen

- Im September 2024 entwickelten bedeutende Polyurethanhersteller, darunter Dow Inc. und andere globale Chemieunternehmen, biobasierte und nachhaltige Polyurethan-Dispersionsinitiativen, die darauf abzielen, den CO2-Fußabdruck zu reduzieren und den zirkulären Materialeinsatz zu verbessern. Diese Entwicklungen umfassten FuE-Investitionen in nachwachsende Rohstoffe und wasserhaltige Formulierungen der nächsten Generation für Beschichtungen und Elastomere. Dies spiegelt den zunehmenden branchenweiten Druck auf nachhaltige Chemielösungen in Automobil-, Verpackungs- und Industrieanwendungen wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.