Global Procurement Software Market

Marktgröße in Milliarden USD

CAGR :

%

USD

8.63 Billion

USD

18.31 Billion

2024

2032

USD

8.63 Billion

USD

18.31 Billion

2024

2032

| 2025 –2032 | |

| USD 8.63 Billion | |

| USD 18.31 Billion | |

| % | |

|

Segmentierung des globalen Marktes für Beschaffungssoftware nach Bereitstellung (Cloud und On-Premise), Softwaretyp (Ausgabenanalyse, E-Sourcing, E-Procurement, Vertragsmanagement, Lieferantenmanagement und Sonstige), Unternehmensgröße (Kleine und mittlere Unternehmen und Großunternehmen), Branche (Einzelhandel & E-Commerce, Gesundheitswesen und Pharma, Fertigung & Automobilindustrie, Reise und Logistik, Elektronik, IT und Telekommunikation, Bergbau, Banken, Finanzdienstleistungen und Versicherungen (BFSI), Öl & Gas, Energie & Versorgung und Sonstige)

Marktgröße für Beschaffungssoftware

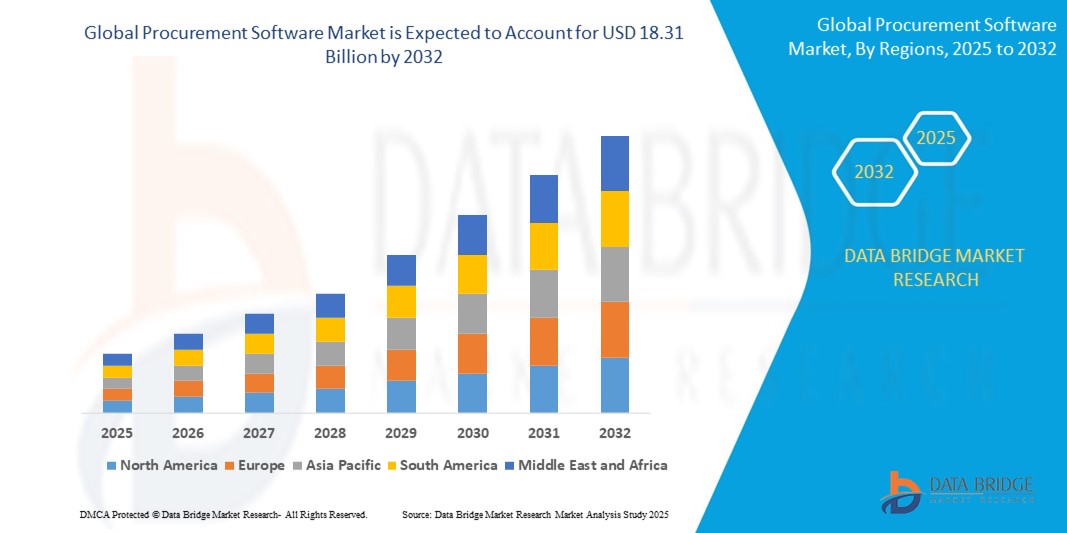

- Der globale Markt für Beschaffungssoftware hatte im Jahr 2024 einen Wert von 8,63 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 18,31 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 9,86 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird primär durch die steigende Nachfrage nach digitaler Transformation in Beschaffungsprozessen branchenübergreifend getrieben, beispielsweise in der Fertigungsindustrie, im Einzelhandel, im Gesundheitswesen und im Finanzdienstleistungssektor. Unternehmen verlagern ihre Beschaffung zunehmend von traditionellen Methoden hin zu automatisierten Plattformen, um die Transparenz zu verbessern, Betriebskosten zu senken und das Lieferantenmanagement zu optimieren.

- Darüber hinaus ermöglicht die Integration von KI, maschinellem Lernen und Datenanalyse in Beschaffungssoftwarelösungen intelligentere Entscheidungsfindung, prädiktive Analysen und Echtzeit-Transparenz der Beschaffungsprozesse. Dieser Trend fördert die unternehmensweite Einführung dieser Technologien.

Marktanalyse für Beschaffungssoftware

- Beschaffungssoftware, die digitale Werkzeuge zur Automatisierung von Beschaffung, Einkauf und Lieferantenmanagement bietet, ist aufgrund ihrer Fähigkeit, Effizienz, Transparenz und Kosteneffektivität bei Beschaffungsprozessen zu verbessern, zu einem unverzichtbaren Bestandteil von Enterprise-Resource-Planning-Systemen in allen Branchen geworden.

- Die stark steigende Nachfrage nach Beschaffungssoftware wird in erster Linie durch die weitverbreitete digitale Transformation der Geschäftsprozesse, den Bedarf an zentralisierten Lieferantendaten und den zunehmenden Fokus auf Compliance, Risikominderung und Kosteneinsparungen angetrieben.

- Nordamerika dominiert den Markt für Beschaffungssoftware mit dem größten Umsatzanteil von 38,6 % im Jahr 2024. Dies ist auf die frühe Einführung cloudbasierter Unternehmenssoftware, die starke Präsenz globaler Softwareanbieter und die schnelle Implementierung in Branchen wie der Fertigungsindustrie, dem Einzelhandel und dem Finanzdienstleistungssektor zurückzuführen, insbesondere in den USA, wo Unternehmen Automatisierung und analysegestützte Entscheidungsfindung priorisieren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Beschaffungssoftware sein, bedingt durch die beschleunigte Digitalisierung von Unternehmen, die rasante wirtschaftliche Entwicklung und die zunehmenden IT-Investitionen in China, Indien und Südostasien.

- Es wird erwartet, dass das Segment E-Procurement den Markt für Beschaffungssoftware mit einem Marktanteil von 45,3 % im Jahr 2024 dominieren wird. Treiber dieser Entwicklung sind die steigende Nachfrage von Unternehmen nach transparenten, automatisierten Einkaufsprozessen, einer verbesserten Lieferantenbindung und der Integration mit Finanzsystemen zur Optimierung des Ausgabenmanagements.

Berichtsumfang und Marktsegmentierung für Beschaffungssoftware

|

Attribute |

Beschaffungssoftware: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Produktions- und Kapazitätsdaten der Unternehmen, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Beschaffungssoftware

„ Automatisierung und Intelligenz durch KI und prädiktive Analysen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Beschaffungssoftware ist die Integration von künstlicher Intelligenz (KI), maschinellem Lernen (ML) und prädiktiver Analytik in Beschaffungsplattformen. Diese Technologien transformieren traditionelle Beschaffungsprozesse, indem sie Routineaufgaben automatisieren, die Entscheidungsfindung verbessern und Echtzeit-Einblicke für eine strategischere Beschaffung und ein optimiertes Lieferantenmanagement liefern.

- Plattformen wie SAP Ariba und Oracle Procurement Cloud integrieren beispielsweise KI, um die Lieferantenauswahl zu automatisieren, Risiken zu bewerten und den Bedarf auf Basis historischer Daten und Marktdaten zu prognostizieren. Dies ermöglicht es Einkäufern, fundiertere und proaktivere Entscheidungen zu treffen und so die Kosteneffizienz zu verbessern und Risiken zu minimieren.

- KI-gestützte Chatbots und virtuelle Einkaufsassistenten gewinnen zunehmend an Bedeutung und ermöglichen es Einkaufsteams, Routineanfragen zu bearbeiten, Bestellungen zu verfolgen und über natürliche Sprachschnittstellen mit Lieferanten zu kommunizieren. Diese Tools reduzieren den manuellen Arbeitsaufwand erheblich und verbessern die Reaktionszeiten, was zu einer agileren Einkaufsfunktion beiträgt.

- Predictive-Analytics- Tools werden zunehmend eingesetzt, um Ausgabenmuster, Lieferantenleistung und Vertragstreue zu analysieren. Dadurch können Unternehmen ihre Beschaffungsstrategien optimieren und Marktentwicklungen frühzeitig erkennen. Die Business-Spend-Management-Plattform von Coupa nutzt beispielsweise KI, um Anomalien im Ausgabenverhalten zu erkennen und Korrekturmaßnahmen vorzuschlagen.

- Cloudbasierte Beschaffungssoftware mit integrierten KI-Funktionen ermöglicht zentralisierte und automatisierte Einkaufsentscheidungen im gesamten globalen Geschäftsbetrieb. Diese Systeme unterstützen zudem Nachhaltigkeits-Tracking und ethische Beschaffung und tragen so zur Erreichung der Ziele der sozialen Verantwortung von Unternehmen (CSR) bei.

- Die Nachfrage nach KI-gestützten, prädiktiven und selbstlernenden Beschaffungsplattformen wächst branchenübergreifend rasant, da Unternehmen intelligentere, schnellere und effizientere Beschaffungsprozesse anstreben. Anbieter reagieren darauf mit hohen Investitionen in intelligente Automatisierung und datenbasierte Erkenntnisse und gestalten so die Zukunft der Beschaffungssoftware neu.

Marktdynamik von Beschaffungssoftware

Treiber

„Wachsender Bedarf an Prozesseffizienz und Kostenoptimierung im Beschaffungswesen“

- Der zunehmende Druck auf Unternehmen, die Effizienz der Beschaffung zu verbessern, die Betriebskosten zu senken und die Einkaufsprozesse zu optimieren, ist ein wichtiger Treiber für den globalen Markt für Beschaffungssoftware.

- Beispielsweise erweiterte SAP SE im Januar 2024 ihre Beschaffungssuite innerhalb des SAP Business Network um KI-basierte Funktionen für die automatisierte Beschaffung und das Vertragsmanagement. Diese Aktualisierungen zielen darauf ab, die Zusammenarbeit mit Lieferanten zu verbessern und die Beschaffungszyklen zu verkürzen, wodurch der Wert digitaler Beschaffungslösungen unterstrichen wird.

- Mit der globalen Expansion von Unternehmen und der Verwaltung komplexer Lieferketten ermöglicht Beschaffungssoftware eine bessere Transparenz, die Automatisierung wiederkehrender Aufgaben und datengestützte Entscheidungsfindung – und bietet damit eine deutliche Verbesserung gegenüber traditionellen, manuellen Beschaffungspraktiken.

- Darüber hinaus hat der Anstieg von Remote- und Hybrid-Arbeitsmodellen nach der Pandemie die Notwendigkeit cloudbasierter Beschaffungslösungen unterstrichen, die Echtzeit-Zusammenarbeit, Compliance-Überwachung und zentralisiertes Management über verschiedene Regionen hinweg unterstützen.

- Funktionen wie automatisierter Rechnungsabgleich, Lieferantenrisikoanalyse und dynamische Rabattierung treiben die Akzeptanz in Branchen wie Fertigung, Einzelhandel, Gesundheitswesen und Finanzdienstleistungen voran, wo sich die Effizienz der Beschaffung direkt auf das Geschäftsergebnis auswirkt.

- Die Nachfrage nach integrierten, benutzerfreundlichen Beschaffungsplattformen, die Beschaffung, Einkauf und Vertragsmanagement vereinen, steigt, da Unternehmen ihre Beschaffung an umfassenderen Zielen der digitalen Transformation und Nachhaltigkeit ausrichten wollen.

Zurückhaltung/Herausforderung

„ Bedenken hinsichtlich Datensicherheitsrisiken und hoher Implementierungskosten “

- Bedenken hinsichtlich Datensicherheitslücken und des Risikos von Cyberangriffen stellen erhebliche Herausforderungen für die breitere Akzeptanz von Beschaffungssoftwarelösungen dar, da diese Systeme sensible Lieferanten- und Finanzinformationen verarbeiten.

- Beispielsweise haben bemerkenswerte Cyberangriffe auf Unternehmenssoftwareplattformen dazu geführt, dass Organisationen vorsichtig sind, kritische Beschaffungsprozesse auf cloudbasierte oder integrierte digitale Lösungen umzustellen.

- Um diesen Sicherheitsbedenken zu begegnen, müssen Anbieter von Beschaffungssoftware strenge Verschlüsselungsstandards, Multi-Faktor-Authentifizierung und kontinuierliche Sicherheitsaudits implementieren. Führende Unternehmen wie Oracle und Coupa Systems betonen die Einhaltung globaler Sicherheitszertifizierungen (z. B. ISO 27001, SOC 2), um das Vertrauen ihrer Kunden zu stärken.

- Zudem können die hohen Anfangskosten für Softwarelizenzen, Systemanpassungen und Mitarbeiterschulungen insbesondere in Schwellenländern mit begrenzten Budgets eine Hürde für kleine und mittlere Unternehmen darstellen. Obwohl abonnementbasierte und SaaS-Modelle die Kosten zunehmend senken, bleiben die Gesamtbetriebskosten für einige Käufer ein wichtiger Faktor.

- Trotz der allmählichen Senkung der Preise und der zunehmenden Verfügbarkeit modularer Beschaffungslösungen schrecken die hohen Investitions- und laufenden Wartungskosten einige potenzielle Anwender immer noch davon ab, diese fortschrittlichen Beschaffungstechnologien vollständig zu übernehmen.

- Die Bewältigung dieser Herausforderungen durch verbesserte Cybersicherheitsprotokolle, transparente Preismodelle und skalierbare Bereitstellungsoptionen wird entscheidend für ein nachhaltiges Wachstum des globalen Marktes für Beschaffungssoftware sein.

Marktumfang für Beschaffungssoftware

Der Markt ist segmentiert nach Einsatzart, Softwaretyp, Unternehmensgröße und Branche.

Durch Bereitstellung

Basierend auf der Bereitstellungsart wird der Markt für Beschaffungssoftware in Cloud-Lösungen, On-Premise-Lösungen und Sonstige unterteilt. Es wird erwartet, dass das Cloud-Segment den Markt aufgrund seiner Skalierbarkeit, Kosteneffizienz und einfachen Integration mit anderen Unternehmenssystemen dominieren wird.

Cloudbasierte Beschaffungslösungen ermöglichen Echtzeitzugriff, verbesserte Zusammenarbeit und schnellere Bereitstellung und sind daher für kleine wie große Unternehmen gleichermaßen attraktiv. Der On-Premise-Bereich bleibt relevant für Organisationen mit hohen Anforderungen an die Datensicherheit oder veralteter IT-Infrastruktur, insbesondere in stark regulierten Branchen.

• Nach Softwaretyp

Basierend auf der Softwareart ist der Markt in Ausgabenanalyse , E-Sourcing, E-Procurement, Vertragsmanagement, Lieferantenmanagement und Sonstige unterteilt. E-Procurement dürfte den Markt aufgrund seiner Fähigkeit, Einkaufsprozesse zu optimieren, das Kostenmanagement zu verbessern und die Transparenz entlang der Lieferkette zu erhöhen, dominieren.

Die Segmente Vertragsmanagement und Lieferantenmanagement verzeichnen ebenfalls ein signifikantes Wachstum, da Unternehmen bestrebt sind, die Einhaltung von Vorschriften und die Zusammenarbeit mit Lieferanten zu automatisieren, um Risiken zu minimieren und die Effizienz zu steigern.

• Nach Organisationsgröße

Basierend auf der Unternehmensgröße wird der Markt in kleine und mittlere Unternehmen (KMU) und Großunternehmen unterteilt. Großunternehmen halten derzeit den größeren Marktanteil aufgrund ihres umfangreichen Beschaffungsbedarfs und ihrer höheren IT-Budgets.

Es wird erwartet, dass kleine und mittlere Unternehmen (KMU) im Prognosezeitraum die höchste Wachstumsrate verzeichnen werden, was auf die zunehmende Digitalisierung und die Verfügbarkeit von kostengünstigen, skalierbaren Beschaffungslösungen zurückzuführen ist, die auf kleinere Organisationen zugeschnitten sind.

• Vertikal

Basierend auf den Branchen ist der Markt für Beschaffungssoftware in folgende Segmente unterteilt: Einzelhandel & E-Commerce, Gesundheitswesen & Pharma, Fertigung & Automobilindustrie, Reise & Logistik, Elektronik, IT & Telekommunikation, Bergbau, Banken, Finanzdienstleistungen & Versicherungen (BFSI), Öl & Gas, Energie & Versorgung sowie Sonstige. Die Branche Fertigung & Automobilindustrie dominiert den Markt und nutzt Beschaffungssoftware, um Lieferketten zu optimieren, Kosten zu senken und die Zusammenarbeit mit Lieferanten zu verbessern.

Im Gesundheits- und Pharmasektor wird Beschaffungssoftware in rasantem Tempo eingeführt, um die Einhaltung gesetzlicher Vorschriften zu gewährleisten und die Lieferkontinuität sicherzustellen, während im Banken-, Finanzdienstleistungs- und Versicherungswesen (BFSI) sowie im IT- und Telekommunikationssektor eine wachsende Nachfrage nach automatisierten Tools für Ausgabenmanagement und Vertragskonformität besteht.

Regionale Analyse des Marktes für Beschaffungssoftware

- Nordamerika dominiert den Markt für Beschaffungssoftware mit dem größten Umsatzanteil von 38,6 % im Jahr 2024. Dies ist auf die frühe Einführung digitaler Beschaffungslösungen, hohe IT-Ausgaben und ein ausgereiftes Unternehmensökosystem zurückzuführen.

- Unternehmen und Regierungsorganisationen in der Region investieren zunehmend in cloudbasierte Beschaffungsplattformen, um die betriebliche Effizienz, Transparenz und Kosteneinsparungen zu verbessern und so das Marktwachstum anzukurbeln.

- Die robuste technologische Infrastruktur der Region, die strengen regulatorischen Anforderungen und der Fokus auf die Resilienz der Lieferkette tragen zur breiten Akzeptanz fortschrittlicher Beschaffungssoftwarelösungen in verschiedenen Branchen bei.

Einblick in den US-amerikanischen Markt für Beschaffungssoftware

Der US-amerikanische Markt für Beschaffungssoftware erzielte 2024 mit 65 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung war die rasante digitale Transformation in Unternehmen und Behörden. Die steigende Nachfrage nach Cloud-Lösungen, die Automatisierung von Beschaffungsprozessen und eine verbesserte Transparenz der Ausgaben sind wesentliche Wachstumsfaktoren. Darüber hinaus treibt die zunehmende Nutzung von KI und Analysen für das Lieferantenmanagement und die Vertragsoptimierung das Marktwachstum weiter voran. Der starke Fokus auf Compliance, Kosteneffizienz und die Resilienz der Lieferkette trägt ebenfalls zur dominanten Marktstellung der USA bei.

Einblick in den europäischen Markt für Beschaffungssoftware

Der europäische Markt für Beschaffungssoftware wird im Prognosezeitraum voraussichtlich ein signifikantes Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende regulatorische Anforderungen und Digitalisierungsinitiativen in verschiedenen Branchen. Die Nachfrage nach cloudbasierten und KI-gestützten Beschaffungslösungen nimmt zu, da Unternehmen ihre betriebliche Effizienz steigern und Kosten besser kontrollieren wollen. Darüber hinaus beschleunigt der zunehmende Fokus auf nachhaltige Beschaffung und Lieferantenrisikomanagement die Akzeptanz dieser Lösungen. Starke Investitionen in die Technologieinfrastruktur in wichtigen Volkswirtschaften wie Deutschland, Großbritannien und Frankreich unterstützen das Marktwachstum in der Region zusätzlich.

Einblick in den britischen Markt für Beschaffungssoftware

Der britische Markt für Beschaffungssoftware wird im Prognosezeitraum voraussichtlich ein starkes Wachstum mit einer beachtlichen durchschnittlichen jährlichen Wachstumsrate (CAGR) verzeichnen. Treiber dieser Entwicklung sind verstärkte Initiativen zur digitalen Transformation im öffentlichen und privaten Sektor. Die steigende Nachfrage nach cloudbasierten und KI-gestützten Beschaffungslösungen fördert Effizienz und Transparenz im Lieferkettenmanagement. Darüber hinaus beschleunigen strenge regulatorische Rahmenbedingungen und der Fokus auf Kostenoptimierung in Branchen wie Einzelhandel, Gesundheitswesen und Fertigung die Einführung dieser Lösungen. Die fortschrittliche IT-Infrastruktur Großbritanniens und die wachsenden Investitionen in intelligente Technologien unterstützen das Marktwachstum zusätzlich.

Einblick in den deutschen Markt für Beschaffungssoftware

Der deutsche Markt für Beschaffungssoftware wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die starke industrielle Basis des Landes und der Fokus auf die digitale Transformation. Die steigende Nachfrage nach effizienten, sicheren und regelkonformen Beschaffungsprozessen in der Fertigungsindustrie, der Automobilbranche und dem Gesundheitswesen beschleunigt die Markteinführung. Darüber hinaus fördert Deutschlands Fokus auf Nachhaltigkeit und umweltfreundliche Geschäftspraktiken den Einsatz von Beschaffungslösungen, die Transparenz und verantwortungsvolle Beschaffung unterstützen. Eine robuste IT-Infrastruktur und staatliche Initiativen zur Förderung von Industrie 4.0 stärken das Marktwachstum zusätzlich.

Einblick in den asiatisch-pazifischen Markt für Beschaffungssoftware

Der Markt für Beschaffungssoftware im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieses Wachstums sind die rasante digitale Transformation, die zunehmende Nutzung cloudbasierter Lösungen und staatliche Initiativen zur Förderung intelligenter Infrastrukturen in Ländern wie China, Japan und Indien. Die steigende Zahl kleiner und mittlerer Unternehmen (KMU), die ihre Beschaffungsprozesse durch Automatisierung optimieren, trägt ebenfalls zum Wachstum bei. Darüber hinaus beschleunigen die expandierenden Produktions- und Einzelhandelssektoren der Region sowie die wachsende Nachfrage nach Transparenz und Effizienz in den Lieferketten die Einführung von Beschaffungssoftware.

Einblick in den japanischen Markt für Beschaffungssoftware

Der japanische Markt für Beschaffungssoftware verzeichnet ein stetiges Wachstum, angetrieben durch Japans fortschrittliche Technologielandschaft und den Fokus auf operative Effizienz. Die Nachfrage nach integrierten Beschaffungslösungen steigt in der Fertigungsindustrie, im Gesundheitswesen und im Einzelhandel, um die Einhaltung von Vorschriften zu verbessern und die Kostenkontrolle zu optimieren. Japans alternde Belegschaft fördert zudem die Einführung automatisierter Systeme, um Beschaffungsprozesse zu optimieren und den manuellen Arbeitsaufwand zu reduzieren. Darüber hinaus stärkt die starke staatliche Unterstützung für digitale Innovationen und Industrie-4.0-Initiativen die Marktexpansion.

Einblick in den chinesischen Markt für Beschaffungssoftware

China ist mit dem größten Umsatzanteil Marktführer im asiatisch-pazifischen Markt für Beschaffungssoftware. Treiber dieses Wachstums sind die rasante Urbanisierung, eine wachsende Mittelschicht und aggressive Digitalisierungsstrategien. Die starke Produktionsbasis des Landes und der Fokus auf die Optimierung der Lieferkette sind wesentliche Wachstumstreiber. Darüber hinaus fördern staatliche Maßnahmen zur Entwicklung intelligenter Städte und des digitalen Handels Unternehmen zur Einführung cloudbasierter und KI-gestützter Beschaffungslösungen. Wettbewerbsfähige Preise und die Präsenz zahlreicher inländischer Softwareanbieter tragen ebenfalls zur Marktdurchdringung bei.

Marktanteil von Beschaffungssoftware

Die Beschaffungssoftwarebranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Oracle (USA)

- IBM Corporation (USA)

- Coupa Software Inc. (USA)

- Epicor Software Corporation (USA)

- Mercateo (Deutschland)

- SAP SE (Deutschland)

- Zycus Inc (USA)

- Infor (USA)

- Tungsten Automation Corporation (UK)

- OpusCapita Solutions Oy (Finnland)

- Ivalua Inc. (Frankreich)

- Epicor Software Corporation (USA)

- Proactis Holdings Limited (UK)

- JAGGAER (USA)

- Tradeshift Holdings, Inc. (USA)

- Basware Oy (Finnland)

- HCL Technologies Limited (Indien)

Neueste Entwicklungen auf dem globalen Markt für Beschaffungssoftware

- Im April 2024 ging die Iris Software Group eine Partnerschaft mit Amazon Business ein, um die Beschaffung für britische Schulen zu vereinfachen. Dank dieser Zusammenarbeit können 5.254 Iris-Kunden nun direkt über Iris Financials, die cloudbasierte Finanzsoftware für Schulen, bei Amazon Business einkaufen. Die Integration vereinfacht den Einkauf durch die automatische Erstellung von Bestellungen, Genehmigungen und Abstimmungen und reduziert so den manuellen Aufwand für die Schulverwaltung. Schulen haben nun Zugriff auf den digitalen Katalog von Amazon Business direkt in Iris Financials und profitieren so von einem reibungslosen Beschaffungsprozess.

- Im Januar 2024 übernahm Ever.Ag PrairiE Systems und bekräftigte damit sein Engagement für die Optimierung der globalen Lebensmittelversorgungskette, insbesondere in der Tierproteinproduktion. PrairiE Systems ist spezialisiert auf Software für das Futtermanagement, darunter das Feed Allocation System (FAS) und Smart Order, ein elektronisches Beschaffungssystem für die vereinfachte Futtermittelbestellung. Diese Akquisition unterstreicht die Integration von Technologie in Beschaffungsprozesse und prägt die sich wandelnde Landschaft landwirtschaftlicher Softwarelösungen.

- Im Januar 2024 stellte Relish seinen Procurement Assistant vor, ein KI-gestütztes Tool zur Vereinfachung der Interaktionen von Unternehmensanwendungen und zur Optimierung von Beschaffungsprozessen. Mithilfe von natürlicher Sprachverarbeitung ermöglicht dieser Assistent eine intuitive, dialogbasierte Interaktion und erlaubt Nutzern die effiziente Verwaltung von Lieferantenbeziehungen, Beschaffung, Vertragsmanagement und Einkauf. Die Lösung ist systemübergreifend und gewährleistet eine nahtlose Integration sowie unterbrechungsfreie Arbeitsabläufe. Durch die Nutzung umfangreicher Sprachmodelle zielt Relish darauf ab, die Effizienz und Entscheidungsfindung im Beschaffungsprozess zu verbessern.

- Im Dezember 2023 sicherte sich das französische Software-Startup Pivot für Beschaffungswesen 20 Millionen Euro in einer Serie-A-Finanzierungsrunde. Dies unterstreicht das Vertrauen der Investoren und das rasante Wachstum des Marktes für Beschaffungssoftware. Die Finanzierungsrunde wurde von Visionaries, Emblem, Anamcara und Oliver Samwer angeführt und bekräftigt die Anerkennung innovativer Tools zur Optimierung von Beschaffungsprozessen in der Branche. Die Lösung von Pivot lässt sich nahtlos in ERP-Systeme integrieren und bietet Automatisierungs- und Ausgabenmanagementfunktionen, die speziell auf moderne Unternehmen zugeschnitten sind. Diese Investition spiegelt die steigende Nachfrage nach effizienten Beschaffungslösungen in verschiedenen Branchen wider.

- Im Oktober 2023 gab Atamis seine Partnerschaft mit Maximus UK bekannt, um fortschrittliche Beschaffungssoftware bereitzustellen, die Beschaffungsprozesse optimiert und Effizienz und Kosteneffektivität steigert. Ziel dieser Zusammenarbeit ist die Optimierung der Beschaffungsabläufe, die Sicherstellung datengestützter Entscheidungsfindung und die Verbesserung des Risikomanagements. Durch die Integration der Atamis-Software modernisiert Maximus UK das Lieferantenmanagement, senkt Kosten und erhöht die operative Transparenz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR BESCHAFFUNGSSOFTWARE

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 Ankunft auf dem globalen Markt für Beschaffungssoftware

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR BESCHAFFUNGSSOFTWARE: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.3.1 KÜNSTLICHE INTELLIGENZ (KI)

5.3.2 Robotergesteuerte Prozessautomatisierung (RPA)

5.3.3 Big-Data-Analyse

5.3.4 ANDERE

5.4 Patentanalyse

5.5 Fallstudie

5.6 Wertkettenanalyse

5.7 Vergleichsanalyse der Unternehmen

5.8 Preisanalyse

6. Globaler Markt für Beschaffungssoftware, nach Softwaretyp

6.1 ÜBERSICHT

6.2 Ausgabenanalyse

6.3 Risikoanalyse

6.4 E-SOURCING

6.5 Nachfrageprognose

6.6 Elektronische Beschaffung

6.7 Elektronische Rechnungsstellung

6.8 Vertragsmanagement

6.9 Lieferantenmanagement

6.1 ANDERE

7. Globaler Markt für Beschaffungssoftware, nach Plattformtyp

7.1 ÜBERSICHT

7.2 MOBILBASIERT

7.2.1 VOM BETRIEBSSYSTEM

7.2.1.1. ANDROID

7.2.1.2. IPHONE

7.2.1.3. iPad

7.3 DESKTOP-BASIERT

7.3.1 VOM BETRIEBSSYSTEM

7.3.1.1. MAC

7.3.1.2. WINDOWS

7.3.1.3. LINUX

7.3.1.4. CHROMEBOOK

8. Globaler Markt für Beschaffungssoftware, nach Bereitstellungsmodus

8.1 ÜBERSICHT

8.2 WOLKE

8.3 VOR ORT

9. Globaler Markt für Beschaffungssoftware, nach Unternehmensgröße

9.1 ÜBERSICHT

9.2 KLEINE UND MITTLERE UNTERNEHMEN

9.2.1 IM BEREITSTELLUNGSMODUS

9.2.1.1. WOLKE

9.2.1.2. VOR ORT

9.3 Großunternehmen

9.3.1 IM BEREITSTELLUNGSMODUS

9.3.1.1. WOLKE

9.3.1.2. VOR ORT

10. Globaler Beschaffungssoftwaremarkt, nach Preismodell

10.1 ÜBERSICHT

10.2 KOSTENLOSE TESTVERSION

10.3 OPEN SOURCE

10.4 EINMALIGE LIZENZ

10.5 ABONNEMENT

10.5.1 MONATSABONNEMENT / MONATSABONNEMENT PRO BENUTZER

10.5.2 JÄHRLICHES ABONNEMENT

11 GLOBALER MARKT FÜR BESCHAFFUNGSSOFTWARE, NACH ANWENDUNG

11.1 ÜBERSICHT

11.2 BUDGETIERUNG/PROGNOSE

11.3 Bestandskontrolle und -verwaltung

11.4 Rechnungsverarbeitung

11.5 Genehmigung/Prozesssteuerung

11.6 Beschaffungsmanagement

11.7 Auftragsverwaltung

11.8 Lieferanten- und Händlermanagement

11.9 Ausgabenanalyse und -kontrolle

11.1 Vertrags-/Lizenzmanagement

11.11 ANDERE

12. Globaler Markt für Beschaffungssoftware, nach Endnutzer

12.1 ÜBERSICHT

12.2 EINZELHANDEL & E-COMMERCE

12.2.1 NACH SOFTWARETYP

12.2.1.1. Ausgabenanalyse

12.2.1.2. Risikoanalyse

12.2.1.3. E-SOURCING

12.2.1.4. Bedarfsprognose

12.2.1.5. Elektronische Beschaffung

12.2.1.6. Elektronische Rechnungsstellung

12.2.1.7. Vertragsmanagement

12.2.1.8. Lieferantenmanagement

12.2.1.9. ANDERE

12.3 HERSTELLUNG

12.3.1 NACH SOFTWARETYP

12.3.1.1. Ausgabenanalyse

12.3.1.2. Risikoanalyse

12.3.1.3. E-SOURCING

12.3.1.4. Bedarfsprognose

12.3.1.5. Elektronische Beschaffung

12.3.1.6. Elektronische Rechnungsstellung

12.3.1.7. Vertragsmanagement

12.3.1.8. Lieferantenmanagement

12.3.1.9. ANDERE

12.4 AUTOMOBIL

12.4.1 NACH SOFTWARETYP

12.4.1.1. Ausgabenanalyse

12.4.1.2. Risikoanalyse

12.4.1.3. E-SOURCING

12.4.1.4. Bedarfsprognose

12.4.1.5. Elektronische Beschaffung

12.4.1.6. Elektronische Rechnungsstellung

12.4.1.7. Vertragsmanagement

12.4.1.8. Lieferantenmanagement

12.4.1.9. ANDERE

12.5 IT & TELEKOMMUNIKATION

12.5.1 NACH SOFTWARETYP

12.5.1.1. Ausgabenanalyse

12.5.1.2. Risikoanalyse

12.5.1.3. E-SOURCING

12.5.1.4. Bedarfsprognose

12.5.1.5. Elektronische Beschaffung

12.5.1.6. Elektronische Rechnungsstellung

12.5.1.7. Vertragsmanagement

12.5.1.8. Lieferantenmanagement

12.5.1.9. ANDERE

12.6 Transport und Logistik

12.6.1 NACH SOFTWARETYP

12.6.1.1. Ausgabenanalyse

12.6.1.2. Risikoanalyse

12.6.1.3. E-SOURCING

12.6.1.4. Bedarfsprognose

12.6.1.5. Elektronische Beschaffung

12.6.1.6. Elektronische Rechnungsstellung

12.6.1.7. Vertragsmanagement

12.6.1.8. Lieferantenmanagement

12.6.1.9. ANDERE

12.7 GESUNDHEITSWESEN

12.7.1 NACH SOFTWARETYP

12.7.1.1. Ausgabenanalyse

12.7.1.2. Risikoanalyse

12.7.1.3. E-SOURCING

12.7.1.4. Bedarfsprognose

12.7.1.5. Elektronische Beschaffung

12.7.1.6. Elektronische Rechnungsstellung

12.7.1.7. Vertragsmanagement

12.7.1.8. Lieferantenmanagement

12.7.1.9. ANDERE

12.8 BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI)

12.8.1 NACH SOFTWARETYP

12.8.1.1. Ausgabenanalyse

12.8.1.2. Risikoanalyse

12.8.1.3. E-SOURCING

12.8.1.4. Nachfrageprognose

12.8.1.5. Elektronische Beschaffung

12.8.1.6. Elektronische Rechnungsstellung

12.8.1.7. Vertragsmanagement

12.8.1.8. Lieferantenmanagement

12.8.1.9. ANDERE

12.9 BILDUNG

12.9.1 NACH SOFTWARETYP

12.9.1.1. Ausgabenanalyse

12.9.1.2. Risikoanalyse

12.9.1.3. E-SOURCING

12.9.1.4. Bedarfsprognose

12.9.1.5. Elektronische Beschaffung

12.9.1.6. Elektronische Rechnungsstellung

12.9.1.7. Vertragsmanagement

12.9.1.8. Lieferantenmanagement

12.9.1.9. ANDERE

12.1 Gastfreundschaft

12.10.1 NACH SOFTWARETYP

12.10.1.1. Ausgabenanalyse

12.10.1.2. Risikoanalyse

12.10.1.3. E-SOURCING

12.10.1.4. Bedarfsprognose

12.10.1.5. Elektronische Beschaffung

12.10.1.6. Elektronische Rechnungsstellung

12.10.1.7. Vertragsmanagement

12.10.1.8. Lieferantenmanagement

12.10.1.9. ANDERE

12.11 Bergbau

12.11.1 Nach Softwaretyp

12.11.1.1. Ausgabenanalyse

12.11.1.2. Risikoanalyse

12.11.1.3. E-SOURCING

12.11.1.4. Bedarfsprognose

12.11.1.5. Elektronische Beschaffung

12.11.1.6. Elektronische Rechnungsstellung

12.11.1.7. Vertragsmanagement

12.11.1.8. Lieferantenmanagement

12.11.1.9. ANDERE

12.12 ANDERE

13. Globaler Markt für Beschaffungssoftware, nach geografischer Lage

GLOBALER MARKT FÜR BESCHAFFUNGSSOFTWARE (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

13.1 Nordamerika

13.1.1 US

13.1.2 KANADA

13.1.3 MEXIKO

13.2 EUROPA

13.2.1 DEUTSCHLAND

13.2.2 FRANKREICH

13.2.3 Vereinigtes Königreich

13.2.4 ITALIEN

13.2.5 SPANIEN

13.2.6 RUSSLAND

13.2.7 Türkei

13.2.8 BELGIEN

13.2.9 NIEDERLANDE

13.2.10 NORWEGEN

13.2.11 FINNLAND

13.2.12 SCHWEIZ

13.2.13 DÄNEMARK

13.2.14 SCHWEDEN

13.2.15 POLEN

13.2.16 Übriges Europa

13.3 ASIEN-PAZIFIK

13.3.1 JAPAN

13.3.2 CHINA

13.3.3 SÜDKOREA

13.3.4 INDIEN

13.3.5 AUSTRALIEN

13.3.6 NEUSEELAND

13.3.7 SINGAPUR

13.3.8 THAILAND

13.3.9 MALAYSIA

13.3.10 INDONESIEN

13.3.11 PHILIPPINEN

13.3.12 TAIWAN

13.3.13 VIETNAM

13.3.14 ÜBRIGER ASIEN-PAZIFIK-RAUM

13.4 SÜDAMERIKA

13.4.1 Brasilien

13.4.2 ARGENTINIEN

13.4.3 RESTLICHES SÜDAMERIKA

13.5 MITTLERER OSTEN UND AFRIKA

13.5.1 SÜDAFRIKA

13.5.2 ÄGYPTEN

13.5.3 SAUDI-ARABIEN

13.5.4 VAE

13.5.5 OMAN

13.5.6 BAHRAIN

13.5.7 ISRAEL

13.5.8 KUWAIT

13.5.9 Katar

13.5.10 ÜBRIGER MITTLERER OSTEN UND AFRIKA

13.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

14. Globaler Beschaffungssoftwaremarkt, Unternehmenslandschaft

14.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

14.2 AKTIENANALYSE: NORDAMERIKA

14.3 AKTIENANALYSE: EUROPA

14.4 AKTIENANALYSE: ASIEN-PAZIFIK

14.5 Fusionen und Übernahmen

14.6 PRODUKTENTWICKLUNG UND -ZULASSUNG

14.7 ERWEITERUNGEN

14.8 RECHTLICHE ÄNDERUNGEN

14.9 Partnerschaften und andere strategische Entwicklungen

15 GLOBALER MARKT FÜR BESCHAFFUNGSSOFTWARE, SWOT- & DBMR-ANALYSE

16 GLOBALER MARKT FÜR BESCHAFFUNGSSOFTWARE, UNTERNEHMENSPROFIL

16.1 KISSFLOW INC.

16.1.1 Unternehmensübersicht

16.1.2 Umsatzanalyse

16.1.3 GEOGRAFISCHE PRÄSENZ

16.1.4 PRODUKTPORTFOLIO

16.1.5 Jüngste Entwicklungen

16.2 IVALUA INC

16.2.1 Unternehmensübersicht

16.2.2 Umsatzanalyse

16.2.3 GEOGRAFISCHE PRÄSENZ

16.2.4 PRODUKTPORTFOLIO

16.2.5 Jüngste Entwicklungen

16.3 ZYCUS INC

16.3.1 Unternehmensübersicht

16.3.2 Umsatzanalyse

16.3.3 GEOGRAFISCHE PRÄSENZ

16.3.4 PRODUKTPORTFOLIO

16.3.5 Jüngste Entwicklungen

16.4 SAP (ARIBA)

16.4.1 Unternehmensübersicht

16.4.2 Umsatzanalyse

16.4.3 GEOGRAFISCHE PRÄSENZ

16.4.4 PRODUKTPORTFOLIO

16.4.5 Jüngste Entwicklungen

16.5 COUPA SOFTWARE INC

16.5.1 Unternehmensübersicht

16.5.2 Umsatzanalyse

16.5.3 GEOGRAFISCHE PRÄSENZ

16.5.4 PRODUKTPORTFOLIO

16.5.5 NEUESTE ENTWICKLUNGEN

16.6 TEAM PROCURE, INC.

16.6.1 Unternehmensübersicht

16.6.2 Umsatzanalyse

16.6.3 GEOGRAFISCHE PRÄSENZ

16.6.4 PRODUKTPORTFOLIO

16.6.5 Aktuelle Entwicklungen

16,7 GEP

16.7.1 Unternehmensübersicht

16.7.2 Umsatzanalyse

16.7.3 GEOGRAFISCHE PRÄSENZ

16.7.4 PRODUKTPORTFOLIO

16.7.5 Aktuelle Entwicklungen

16.8 ORACLE

16.8.1 Unternehmensübersicht

16.8.2 Umsatzanalyse

16.8.3 GEOGRAFISCHE PRÄSENZ

16.8.4 PRODUKTPORTFOLIO

16.8.5 Aktuelle Entwicklungen

16.9 PRECORO, INC

16.9.1 Unternehmensübersicht

16.9.2 Umsatzanalyse

16.9.3 GEOGRAFISCHE PRÄSENZ

16.9.4 PRODUKTPORTFOLIO

16.9.5 NEUESTE ENTWICKLUNGEN

16.1 PLANERGIE

16.10.1 Unternehmensübersicht

16.10.2 Umsatzanalyse

16.10.3 GEOGRAFISCHE PRÄSENZ

16.10.4 PRODUKTPORTFOLIO

16.10.5 Jüngste Entwicklungen

16.11 JAGGAER

16.11.1 Unternehmensübersicht

16.11.2 Umsatzanalyse

16.11.3 GEOGRAFISCHE PRÄSENZ

16.11.4 PRODUKTPORTFOLIO

16.11.5 Jüngste Entwicklungen

16.12 WORKDAY, INC.

16.12.1 Unternehmensübersicht

16.12.2 Umsatzanalyse

16.12.3 GEOGRAFISCHE PRÄSENZ

16.12.4 PRODUKTPORTFOLIO

16.12.5 Jüngste Entwicklungen

16.13 BASWARE

16.13.1 Unternehmensübersicht

16.13.2 Umsatzanalyse

16.13.3 GEOGRAFISCHE PRÄSENZ

16.13.4 PRODUKTPORTFOLIO

16.13.5 Jüngste Entwicklungen

16.14 TRADOGRAM INC.

16.14.1 Unternehmensübersicht

16.14.2 Umsatzanalyse

16.14.3 GEOGRAFISCHE PRÄSENZ

16.14.4 PRODUKTPORTFOLIO

16.14.5 Jüngste Entwicklungen

16.15 PROCURIFY TECHNOLOGIES INC

16.15.1 Unternehmensübersicht

16.15.2 Umsatzanalyse

16.15.3 GEOGRAFISCHE PRÄSENZ

16.15.4 PRODUKTPORTFOLIO

16.15.5 NEUESTE ENTWICKLUNGEN

16.16 PROACTIS HOLDINGS LIMITED

16.16.1 Unternehmensübersicht

16.16.2 Umsatzanalyse

16.16.3 GEOGRAFISCHE PRÄSENZ

16.16.4 PRODUKTPORTFOLIO

16.16.5 NEUESTE ENTWICKLUNGEN

16.17 FRAPPE (ERPNEXT)

16.17.1 Unternehmensübersicht

16.17.2 Umsatzanalyse

16.17.3 GEOGRAFISCHE PRÄSENZ

16.17.4 PRODUKTPORTFOLIO

16.17.5 Jüngste Entwicklungen

16.18 SUNSMART TECHNOLOGIES

16.18.1 Unternehmensübersicht

16.18.2 Umsatzanalyse

16.18.3 GEOGRAFISCHE PRÄSENZ

16.18.4 PRODUKTPORTFOLIO

16.18.5 NEUESTE ENTWICKLUNGEN

16.19 MEDIUS

16.19.1 Unternehmensübersicht

16.19.2 Umsatzanalyse

16.19.3 GEOGRAFISCHE PRÄSENZ

16.19.4 PRODUKTPORTFOLIO

16.19.5 NEUESTE ENTWICKLUNGEN

16.2 ZOHO CORPORATION PVT. LTD

16.20.1 Unternehmensübersicht

16.20.2 Umsatzanalyse

16.20.3 GEOGRAFISCHE PRÄSENZ

16.20.4 PRODUKTPORTFOLIO

16.20.5 NEUESTE ENTWICKLUNGEN

16.21 CERTINIA (EIN TEIL VON SALESFORCE INC)

16.21.1 Unternehmensübersicht

16.21.2 Umsatzanalyse

16.21.3 GEOGRAFISCHE PRÄSENZ

16.21.4 PRODUKTPORTFOLIO

16.21.5 Jüngste Entwicklungen

16,22 PENNY

16.22.1 Unternehmensübersicht

16.22.2 Umsatzanalyse

16.22.3 GEOGRAFISCHE PRÄSENZ

16.22.4 PRODUKTPORTFOLIO

16.22.5 NEUESTE ENTWICKLUNGEN

16.23 SYSPRO

16.23.1 Unternehmensübersicht

16.23.2 Umsatzanalyse

16.23.3 GEOGRAFISCHE PRÄSENZ

16.23.4 PRODUKTPORTFOLIO

16.23.5 NEUESTE ENTWICKLUNGEN

16.24 Handelsüberschneidungsbestände, in

16.24.1 Unternehmensübersicht

16.24.2 Umsatzanalyse

16.24.3 GEOGRAFISCHE PRÄSENZ

16.24.4 PRODUKTPORTFOLIO

16.24.5 NEUESTE ENTWICKLUNGEN

16.25 SUTISOFT, INC

16.25.1 Unternehmensübersicht

16.25.2 Umsatzanalyse

16.25.3 GEOGRAFISCHE PRÄSENZ

16.25.4 PRODUKTPORTFOLIO

16.25.5 NEUESTE ENTWICKLUNGEN

16.26 SIMFONI

16.26.1 Unternehmensübersicht

16.26.2 Umsatzanalyse

16.26.3 GEOGRAFISCHE PRÄSENZ

16.26.4 PRODUKTPORTFOLIO

16.26.5 NEUESTE ENTWICKLUNGEN

16.27 ESKER

16.27.1 Unternehmensübersicht

16.27.2 Umsatzanalyse

16.27.3 GEOGRAFISCHE PRÄSENZ

16.27.4 PRODUKTPORTFOLIO

16.27.5 NEUESTE ENTWICKLUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

17. SCHLUSSFOLGERUNG

18. FRAGEBOGEN

19 VERWANDTE BERICHTE

20 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.