Global Professional Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

45.00 Billion

USD

75.60 Billion

2025

2033

USD

45.00 Billion

USD

75.60 Billion

2025

2033

| 2026 –2033 | |

| USD 45.00 Billion | |

| USD 75.60 Billion | |

| % | |

|

Segmentierung des globalen Marktes für professionelle Diagnostik nach Produkttyp (Immunchemie, klinische Mikrobiologie, Point-of-Care-Test (POCT), Hämatologie und Hämostase), Endnutzer (Krankenhäuser, Diagnosezentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für professionelle Diagnostik

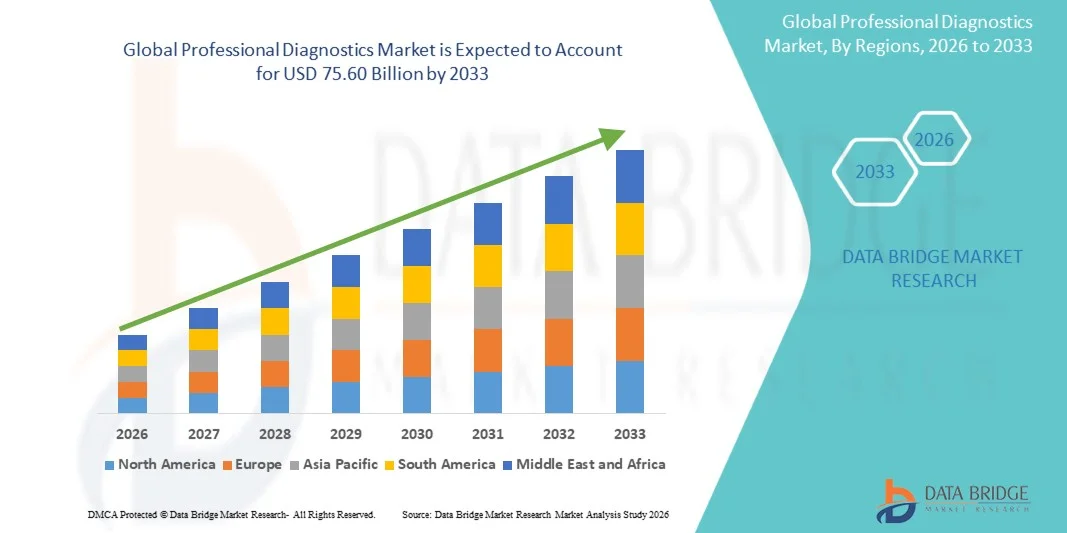

- Der globale Markt für professionelle Diagnostik wurde im Jahr 2025 auf 45,00 Milliarden US-Dollar geschätzt und wird voraussichtlich bis 2033 auf 75,60 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten, kontinuierliche technologische Fortschritte bei Diagnoseverfahren (einschließlich molekularer und patientennaher Diagnostik) sowie den weltweiten Ausbau der Gesundheitsinfrastruktur angetrieben. Diese Faktoren führen gemeinsam zu einer höheren Nachfrage nach präziser Früherkennung von Krankheiten.

- Darüber hinaus fördern das steigende Gesundheitsbewusstsein, die zunehmenden Gesundheitsausgaben und der Trend hin zu präventiver und personalisierter Medizin die Nutzung professioneller Diagnoselösungen in klinischen Laboren, Krankenhäusern und Gesundheitseinrichtungen. Dies positioniert die Diagnostik als entscheidenden Bestandteil der modernen Gesundheitsversorgung und trägt maßgeblich zur Marktexpansion bei.

Marktanalyse für professionelle Diagnostik

- Die professionelle Diagnostik, einschließlich Immunchemie, klinischer Mikrobiologie, patientennaher Soforttests (POCT), Hämatologie und Hämostaseologie, ist aufgrund ihrer entscheidenden Rolle bei der Früherkennung von Krankheiten, der präzisen Diagnosestellung und der Therapiekontrolle ein zunehmend unverzichtbarer Bestandteil moderner Gesundheitssysteme in Krankenhäusern und Diagnosezentren.

- Die steigende Nachfrage nach professioneller Diagnostik wird in erster Linie durch die zunehmende Verbreitung chronischer und infektiöser Krankheiten, technologische Fortschritte bei Diagnoseinstrumenten und einen wachsenden Fokus auf präventive und personalisierte Medizin angetrieben.

- Nordamerika dominierte 2025 mit einem Umsatzanteil von 40,00 % den Markt für professionelle Diagnostik. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, die frühzeitige Einführung innovativer Diagnosetechnologien und die starke Präsenz wichtiger Marktteilnehmer. In den USA verzeichneten Krankenhäuser und Diagnosezentren ein deutliches Wachstum bei den Tests, unterstützt durch Innovationen in der Immunchemie und patientennahen Diagnostik.

- Der asiatisch-pazifische Raum wird im Prognosezeitraum voraussichtlich die am schnellsten wachsende Region im Markt für professionelle Diagnostik sein. Gründe hierfür sind steigende Investitionen im Gesundheitswesen, der Ausbau von Krankenhausnetzwerken, ein wachsendes Gesundheitsbewusstsein und die zunehmende Nachfrage nach leicht zugänglicher Diagnostik, insbesondere in der klinischen Mikrobiologie und bei Point-of-Care-Testing-Anwendungen (POCT).

- Das Segment der Immunchemie dominierte den Markt für professionelle Diagnostik mit dem größten Marktanteil von 43,2 % im Jahr 2025, was auf seine breite Anwendung in der Krankheitserkennung, der Therapiekontrolle und der Biomarker-Testung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für professionelle Diagnostik

|

Attribute |

Wichtige Markteinblicke in die professionelle Diagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends im Bereich der professionellen Diagnostik

„Fortschritte bei KI-gestützten und patientennahen Tests“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für professionelle Diagnostik ist die Integration von künstlicher Intelligenz (KI) in Labor- und patientennahe Testplattformen. Dies verbessert die diagnostische Genauigkeit, die Vorhersagekraft und die Effizienz der Arbeitsabläufe.

- Beispielsweise können KI-gestützte Hämatologie-Analysegeräte automatisch abnorme Zellpopulationen erkennen, während Point-of-Care-Testgeräte wie Abbott i-STAT schnelle Tests direkt am Krankenbett ermöglichen und Ärzten so schnellere und fundiertere Entscheidungen erlauben.

- Die Integration von KI in die Diagnostik ermöglicht Funktionen wie die prädiktive Krankheitsmodellierung, die automatisierte Anomalieerkennung und die intelligente Ergebnisinterpretation. Dadurch werden menschliche Fehler reduziert und die Behandlungsergebnisse für Patienten verbessert. Beispielsweise nutzen einige immunchemische Plattformen KI, um die Assay-Kalibrierung zu optimieren und auf Basis der Patientengeschichte umsetzbare Erkenntnisse zu liefern.

- Die nahtlose Integration von Diagnostiksystemen in elektronische Patientenakten (EHRs) und Krankenhausinformationssysteme ermöglicht die zentrale Überwachung und Analyse von Patientendaten und versetzt Kliniker in die Lage, mehrere Testergebnisse und Patientenprofile über eine einzige Schnittstelle zu verwalten.

- Dieser Trend hin zu intelligenteren, schnelleren und vernetzteren Diagnosesystemen verändert grundlegend die klinischen Erwartungen an die Gesundheitsversorgung. So entwickeln beispielsweise Unternehmen wie Roche Diagnostics KI-gestützte Plattformen, die Labortests mit klinischen Entscheidungshilfesystemen integrieren.

- Die Nachfrage nach professionellen Diagnoselösungen, die KI, patientennahe Verfügbarkeit und prädiktive Analysen kombinieren , wächst in Krankenhäusern und Diagnosezentren rasant, da Gesundheitsdienstleister Präzision, Effizienz und zeitnahe Krankheitsbehandlung zunehmend priorisieren.

- Der zunehmende Fokus auf personalisierte und genomikbasierte Diagnostik treibt Innovationen bei professionellen Diagnosewerkzeugen voran. So werden beispielsweise KI-gestützte molekulare Assays eingesetzt, um Behandlungspläne auf Basis individueller genetischer Profile zu erstellen.

Marktdynamik der professionellen Diagnostik

Treiber

„Zunehmende Verbreitung chronischer und infektiöser Krankheiten“

- Die zunehmende Häufigkeit chronischer Erkrankungen, Infektionskrankheiten und lebensstilbedingter Störungen ist ein wesentlicher Faktor für die gestiegene Nachfrage nach professioneller Diagnostik.

- Beispielsweise berichtete Siemens Healthineers im Jahr 2025 über eine verstärkte Nutzung ihrer immunchemischen und POCT-Lösungen in Krankenhäusern als Reaktion auf die zunehmende Belastung durch chronische Krankheiten.

- Da sich die Gesundheitssysteme zunehmend auf Früherkennung und Prävention konzentrieren, liefern diagnostische Tests wichtige Erkenntnisse für rechtzeitige Interventionen, verbessern die Behandlungsergebnisse und senken die Behandlungskosten.

- Darüber hinaus führt der Ausbau von Krankenhausnetzwerken und Diagnosezentren in Verbindung mit einem steigenden Gesundheitsbewusstsein dazu, dass die professionelle Diagnostik zu einem unverzichtbaren Bestandteil der Routineversorgung wird.

- Beispielsweise hat die Einführung von patientennahen hämatologischen und klinisch-mikrobiologischen Tests im ambulanten und Notfallbereich aufgrund ihrer Bequemlichkeit, Schnelligkeit und Genauigkeit zugenommen.

- Der zunehmende Fokus auf personalisierte Medizin, evidenzbasierte Behandlung und schnelle Diagnostik treibt die Einführung fortschrittlicher immunchemischer, patientennaher Labortests (POCT) und hämatologischer Lösungen sowohl in Krankenhäusern als auch in diagnostischen Zentren weiter voran.

- Zunehmende staatliche Initiativen und die verstärkte Finanzierung des Gesundheitswesens für Prävention und Infektionsbekämpfung treiben das Marktwachstum zusätzlich an. So verbessern beispielsweise öffentliche Gesundheitsprogramme den Zugang zu Schnelltests in kommunalen Kliniken.

- Die zunehmende Zusammenarbeit und Partnerschaft zwischen Diagnostikunternehmen und Gesundheitsdienstleistern beschleunigt die Einführung integrierter Lösungen. So haben beispielsweise Joint Ventures für KI-gestützte Diagnostik Krankenhäusern die Implementierung intelligenterer Testabläufe ermöglicht.

Zurückhaltung/Herausforderung

„Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Die vergleichsweise hohen Kosten für moderne Diagnosegeräte und Verbrauchsmaterialien können ein Hindernis für deren breite Anwendung darstellen, insbesondere in Schwellenländern oder budgetbewussten Einrichtungen.

- Beispielsweise erfordern hochmoderne immunchemische Analysegeräte oder molekulardiagnostische Plattformen oft erhebliche Investitionen und Wartungsarbeiten, was ihren Einsatz in kleineren Krankenhäusern einschränkt.

- Zudem können strenge regulatorische Anforderungen, einschließlich FDA-, CE- und ISO-Zertifizierungen, Produkteinführungen verzögern und die Kosten für die Einhaltung der Vorschriften erhöhen, was sich negativ auf das gesamte Marktwachstum auswirkt.

- Beispielsweise haben Verzögerungen bei der Zulassung neuer POCT-Tests oder klinischer Mikrobiologie-Kits gelegentlich den Markteintritt innovativer Produkte verlangsamt.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Plattformentwicklung, optimierte regulatorische Verfahren und ein gesteigertes Bewusstsein für den klinischen Nutzen von Diagnostika wird für eine nachhaltige Marktexpansion von entscheidender Bedeutung sein.

- Einige Unternehmen konzentrieren sich beispielsweise auf modulare POCT-Lösungen und skalierbare immunchemische Plattformen, um die Vorlaufkosten zu senken und gleichzeitig die Einhaltung globaler Standards zu gewährleisten.

- Der Mangel an qualifiziertem Personal für die Bedienung moderner Diagnosegeräte stellt eine weitere Herausforderung für den Markt dar. Beispielsweise haben kleine Diagnosezentren in Entwicklungsländern Schwierigkeiten, ausgebildete Labortechniker für die Durchführung komplexer Analysen zu rekrutieren.

- Bedenken hinsichtlich Datenschutz und Cybersicherheit im Zusammenhang mit vernetzten Diagnosesystemen stellen ein Hindernis für deren Einführung dar. Beispielsweise erfordert die Integration KI-fähiger Geräte in elektronische Patientenakten strenge Sicherheitsprotokolle zum Schutz der Patientendaten.

Marktübersicht für professionelle Diagnostik

Der Markt ist nach Produkttyp und Endnutzern segmentiert.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der Markt für professionelle Diagnostik in Immunchemie, klinische Mikrobiologie, patientennahe Sofortdiagnostik (POCT), Hämatologie und Hämostase unterteilt. Das Segment Immunchemie dominierte den Markt mit einem Umsatzanteil von 43,2 % im Jahr 2025, was auf die vielfältigen Anwendungsmöglichkeiten in der Krankheitserkennung, der Biomarker-Überwachung und der Therapieevaluation zurückzuführen ist. Krankenhäuser und Diagnosezentren setzen häufig auf Immunchemie-Analysegeräte aufgrund ihres hohen Durchsatzes, ihrer Genauigkeit und der Möglichkeit, ein breites Spektrum an Assays auf einer einzigen Plattform durchzuführen. Die etablierte Zuverlässigkeit von Immunchemie-Lösungen hat sie zu einem Eckpfeiler der klinischen Routinediagnostik gemacht, insbesondere im Management chronischer und infektiöser Erkrankungen. Darüber hinaus profitiert das Segment von kontinuierlichen technologischen Verbesserungen, wie z. B. automatisierten Analysegeräten und Multiplex-Testmöglichkeiten. Die Kompatibilität von Immunchemie-Plattformen mit Laborinformationssystemen steigert die betriebliche Effizienz und fördert die Akzeptanz sowohl in großen Krankenhäusern als auch in spezialisierten Diagnosezentren. Die starke Nachfrage in entwickelten Regionen mit fortschrittlicher Gesundheitsinfrastruktur festigt weiterhin die dominante Marktposition.

Das Segment der patientennahen Labordiagnostik (POCT) wird im Prognosezeitraum von 2026 bis 2033 voraussichtlich das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der steigende Bedarf an Schnelltests und dezentralen Testmöglichkeiten. POCT-Geräte ermöglichen es medizinischem Fachpersonal, Testergebnisse innerhalb von Minuten zu erhalten und so zeitnahe klinische Entscheidungen in Notaufnahmen, Ambulanzen und der häuslichen Pflege zu treffen. Die zunehmende Nutzung tragbarer und handlicher Diagnosegeräte in Verbindung mit einem wachsenden Bewusstsein der Patienten für Prävention beschleunigt die Verbreitung von POCT. Technologische Innovationen wie Smartphone-kompatible Analysegeräte und drahtlose Konnektivität verbessern den Komfort und die Zugänglichkeit von POCT-Lösungen zusätzlich. Darüber hinaus hat die COVID-19-Pandemie die entscheidende Rolle von Schnelltests verdeutlicht und deren Anwendung in entwickelten und Schwellenländern gleichermaßen vorangetrieben. Die Ausweitung von POCT auf die Überwachung chronischer Erkrankungen und das Screening auf Infektionskrankheiten positioniert dieses Segment als wachstumsstark.

- Von Endbenutzern

Basierend auf den Endnutzern ist der Markt für professionelle Diagnostik in Krankenhäuser, Diagnosezentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil, bedingt durch seinen großen Patientenstamm, seine fortschrittliche Infrastruktur und seine eigenen Laborkapazitäten. Krankenhäuser setzen professionelle Diagnostiklösungen für Routineuntersuchungen, die Krankheitsüberwachung, Notfalldiagnostik und die Entscheidungsfindung in der Intensivmedizin ein. Die Möglichkeit, ein breites Spektrum an Tests in einer einzigen Einrichtung durchzuführen, ermöglicht es Krankenhäusern, eine hohe betriebliche Effizienz zu gewährleisten und gleichzeitig schnell präzise Ergebnisse zu liefern. Die Integration mit elektronischen Patientenakten und automatisierten Laborsystemen verstärkt die Präferenz von Krankenhäusern für fortschrittliche Diagnostikplattformen zusätzlich. Darüber hinaus führen Krankenhäuser neue Technologien aufgrund höherer Budgets, qualifizierten Personals und der Nachfrage nach umfassenden Testleistungen oft früher ein als andere Endnutzer. Kontinuierliche Investitionen in moderne Laborausstattung und Automatisierung sichern, dass Krankenhäuser das dominierende Endnutzersegment im Markt für professionelle Diagnostik bleiben.

Das Segment der Diagnosezentren wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl ambulanter Kliniken, spezialisierter Diagnosezentrenketten und dezentraler Testeinrichtungen. Diagnosezentren bieten bequemen Zugang zu professionellen Tests ohne Krankenhausaufenthalt und sind daher attraktiv für Patienten, die Vorsorgeuntersuchungen oder Routinekontrollen wünschen. Die rasche Einführung von Point-of-Care-Tests (POCT) und modularen Laborplattformen ermöglicht es Diagnosezentren, ihr Leistungsangebot effizient zu erweitern. Das wachsende Bewusstsein für Früherkennung und Prävention steigert die Nachfrage nach diagnostischen Leistungen in städtischen und stadtnahen Gebieten zusätzlich. Partnerschaften mit Krankenhäusern, betrieblichen Gesundheitsförderungsprogrammen und Telemedizinplattformen beschleunigen das Wachstum von Diagnosezentren als wichtige Marktteilnehmer weiter. Kosteneffizienz, Flexibilität und Patientenorientierung machen Diagnosezentren zu einem schnell wachsenden Marktsegment.

Regionale Analyse des Marktes für professionelle Diagnostik

- Nordamerika dominierte den Markt für professionelle Diagnostik mit dem größten Umsatzanteil von 40,00 % im Jahr 2025. Treiber dieser Entwicklung waren eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben, die frühzeitige Einführung innovativer Diagnosetechnologien und die starke Präsenz wichtiger Marktteilnehmer.

- Die Gesundheitsdienstleister in der Region schätzen die Genauigkeit, Schnelligkeit und Zuverlässigkeit professioneller Diagnoselösungen sowie deren nahtlose Integration in Krankenhausinformationssysteme und elektronische Patientenakten für ein effizientes Patientenmanagement.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch hohe Gesundheitsausgaben, die starke Präsenz wichtiger Branchenakteure, qualifiziertes medizinisches Personal und den zunehmenden Fokus auf präventive und personalisierte Medizin unterstützt, wodurch sich die professionelle Diagnostik als entscheidender Bestandteil der modernen Gesundheitsversorgung in Krankenhäusern und Diagnosezentren etabliert.

Einblick in den US-amerikanischen Markt für professionelle Diagnostik

Der US-amerikanische Markt für professionelle Diagnostik erzielte 2025 mit 81 % den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die breite Anwendung fortschrittlicher Diagnosetechnologien und der zunehmende Fokus auf Früherkennung und Prävention. Gesundheitsdienstleister legen immer mehr Wert auf schnelle, präzise und patientennahe Tests, um die Behandlungsergebnisse zu verbessern und die betriebliche Effizienz zu steigern. Der Ausbau von Krankenhausnetzwerken, verbunden mit hohen Gesundheitsausgaben und qualifiziertem medizinischem Personal, treibt das Marktwachstum zusätzlich an. Darüber hinaus trägt die Integration KI-gestützter Analysegeräte, molekularer Diagnostik und Laborautomatisierungslösungen maßgeblich zum Marktwachstum bei. Der US-Markt profitiert zudem von engen Kooperationen zwischen Diagnostikunternehmen und Gesundheitsdienstleistern, die eine schnellere Einführung innovativer Lösungen ermöglichen.

Einblick in den europäischen Markt für professionelle Diagnostik

Der europäische Markt für professionelle Diagnostik wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind strenge regulatorische Rahmenbedingungen, zunehmende Initiativen im Bereich der öffentlichen Gesundheit und ein wachsendes Bewusstsein für Prävention. Die fortschreitende Urbanisierung in Verbindung mit der Einführung fortschrittlicher Diagnosetechnologien fördert das Marktwachstum. Europäische Gesundheitsdienstleister schätzen die Genauigkeit, Zuverlässigkeit und Effizienz professioneller Diagnoselösungen. Die Region verzeichnet ein signifikantes Wachstum in Krankenhäusern, Diagnosezentren und ambulanten Einrichtungen, wobei Immunchemie und patientennahe Sofortdiagnostik zunehmend in die klinische Routine integriert werden. Kontinuierliche technologische Innovationen und staatliche Förderprogramme zur Früherkennung von Krankheiten tragen ebenfalls zur Marktakzeptanz bei.

Einblick in den britischen Markt für professionelle Diagnostik

Der britische Markt für professionelle Diagnostik wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieser Entwicklung sind der zunehmende Fokus auf Früherkennung, personalisierte Medizin und die Digitalisierung des Gesundheitswesens. Die wachsende Besorgnis über chronische und Infektionskrankheiten veranlasst Krankenhäuser und Diagnosezentren zur Einführung fortschrittlicher Diagnoselösungen. Die gut ausgebaute Gesundheitsinfrastruktur Großbritanniens, die strikte Einhaltung regulatorischer Vorgaben und das hohe Gesundheitsbewusstsein der Patienten dürften das Marktwachstum weiterhin beflügeln. Darüber hinaus verbessern die Integration elektronischer Patientenakten, KI-gestützte Analysen und patientennahe Schnelltests die Arbeitsabläufe und die Entscheidungsfindung sowohl in der stationären Pflege als auch in kommerziellen Diagnosenetzwerken.

Einblick in den deutschen Markt für professionelle Diagnostik

Der deutsche Markt für professionelle Diagnostik wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind steigende Investitionen in die Gesundheitsinfrastruktur, ein wachsendes Bewusstsein für Prävention und die zunehmende Nutzung technologisch fortschrittlicher Diagnoseverfahren. Deutschlands Fokus auf Innovation und qualitativ hochwertige Gesundheitsversorgung fördert den Einsatz von immunchemischen, hämatologischen und patientennahen Testverfahren in Krankenhäusern und Diagnosezentren. Die Integration von Diagnoseplattformen in Krankenhausinformationssysteme und KI-gestützte Entscheidungsunterstützung gewinnt immer mehr an Bedeutung. Starke lokale Produktionskapazitäten in Verbindung mit der Präferenz für präzise, zuverlässige und nachhaltige Diagnoselösungen treiben das Marktwachstum zusätzlich an.

Einblick in den Markt für professionelle Diagnostik im asiatisch-pazifischen Raum

Der Markt für professionelle Diagnostik im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, die rasante Urbanisierung und das wachsende Gesundheitsbewusstsein in Ländern wie China, Indien und Japan. Der Ausbau von Krankenhaus- und Diagnosezentrumsnetzen fördert die Einführung von patientennahen und molekulardiagnostischen Lösungen. Staatliche Initiativen zur Förderung digitaler Gesundheit und Prävention beschleunigen das Marktwachstum zusätzlich. Darüber hinaus entwickelt sich der asiatisch-pazifische Raum zu einem Produktions- und Innovationszentrum für Diagnosegeräte, was deren Erschwinglichkeit und Verfügbarkeit verbessert. Die rasche technologische Verbreitung und die wachsende Mittelschicht tragen zur steigenden Nachfrage nach professionellen Diagnostikdienstleistungen im häuslichen, klinischen und kommerziellen Gesundheitswesen bei.

Einblick in den japanischen Markt für professionelle Diagnostik

Der japanische Markt für professionelle Diagnostik gewinnt aufgrund der hochentwickelten Gesundheitsinfrastruktur des Landes, der alternden Bevölkerung und der Nachfrage nach schnellen und zuverlässigen Tests zunehmend an Dynamik. Krankenhäuser und Diagnosezentren setzen vermehrt auf patientennahe und molekulardiagnostische Lösungen, um eine zeitnahe klinische Entscheidungsfindung zu unterstützen. Die Integration in elektronische Patientenakten und IoT-fähige Diagnoseplattformen optimiert die Arbeitsabläufe. Der Fokus auf Prävention, personalisierte Medizin und das Management chronischer Erkrankungen fördert die Akzeptanz zusätzlich. Darüber hinaus begünstigt Japans Schwerpunkt auf Präzisionsmedizin und Qualitätssicherung kontinuierliche Investitionen in fortschrittliche immunchemische und hämatologische Lösungen.

Einblick in den indischen Markt für professionelle Diagnostik

Der indische Markt für professionelle Diagnostik wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Gründe hierfür sind die rasante Urbanisierung, steigende verfügbare Einkommen und ein zunehmendes Gesundheitsbewusstsein. Krankenhäuser und Diagnosezentren erweitern ihren Zugang zu patientennahen und laborbasierten Diagnoselösungen, um der wachsenden Patientennachfrage gerecht zu werden. Indiens Bestrebungen in Richtung Smart Cities, die Integration der Telemedizin und staatliche Gesundheitsinitiativen treiben das Marktwachstum an. Erschwingliche Diagnoseplattformen in Kombination mit lokalen Produktionskapazitäten machen professionelle Diagnostik in städtischen und stadtnahen Gebieten zugänglicher. Die wachsende Mittelschicht und der zunehmende Fokus auf Früherkennung und Prävention fördern die Einführung professioneller Diagnosetechnologien in verschiedenen Gesundheitseinrichtungen.

Marktanteil der professionellen Diagnostik

Die Branche der professionellen Diagnostik wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- F. Hoffmann La Roche AG (Schweiz)

- Thermo Fisher Scientific Inc. (USA)

- Abbott (USA)

- Beckman Coulter, Inc. (USA)

- Danaher (USA)

- Siemens Healthineers AG (Deutschland)

- BIOMÉRIEUX (Frankreich)

- Sysmex Corporation (Japan)

- BD (USA)

- Cepheid (USA)

- Bio Rad Laboratories, Inc. (USA)

- Biocartis NV (Belgien)

- CellaVision AB (Schweden)

- ARKRAY, Inc. (Japan)

- Menarini Diagnostics (Italien)

- EKF Diagnostics Holdings plc (UK)

- Erba Mannheim GmbH (Deutschland)

- DiagCor Bioscience Incorporation Limited (Hongkong)

- Drucker Diagnostics (USA)

- QuidelOrtho Corporation (USA)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für professionelle Diagnostik?

- Im Mai 2025 erteilte die US-amerikanische Arzneimittelbehörde (FDA) die erste Zulassung für einen Bluttest zur Unterstützung der Alzheimer-Diagnostik. Dies stellt einen bedeutenden Fortschritt in der klinischen Diagnostik dar, da ein minimalinvasiver, blutbasierter Test ermöglicht wird, der die mit Alzheimer assoziierten Proteine Beta-Amyloid und p-Tau217 mit hoher Genauigkeit nachweist und potenziell die Früherkennung und den Patientenzugang im Vergleich zu invasiveren PET-Scans oder Lumbalpunktionen erweitert.

- Im April 2025 brachte Molbio Diagnostics Indiens erste im Inland entwickelte HPV-Testkits für das Gebärmutterhalskrebs-Screening auf den Markt. Dies markiert einen wichtigen Schritt hin zu einer zugänglichen Krebsdiagnostik mit schnellen, patientennahen RT-PCR-Tests für Hochrisiko-HPV-Genotypen. Die Tests wurden von nationalen Forschungsinstituten validiert und entsprechen dem Ziel der WHO, Gebärmutterhalskrebs zu eliminieren.

- Im Dezember 2024 kündigte Roche die Markteinführung seiner automatisierten cobas® Massenspektrometrie-Lösung an – einer bahnbrechenden Plattform für die klinische Routinediagnostik mit über 60 Analyten für Hormon-, Vitamin- und Arzneimittelmonitoring sowie Missbrauchstests. Die Lösung verfügt über die CE-Kennzeichnung und bringt die hochauflösende Massenspektrometrie in die Labore weltweit.

- Im September 2024 brachte Roche den cobas® Respiratory flex Test auf den Markt, der mit der neuartigen TAGS-PCR-Technologie bis zu 12 respiratorische Viren (einschließlich Influenza und RSV) aus einer einzigen Probe nachweisen kann. Dies erweitert die Möglichkeiten des Multiplex-Pathogennachweises und vereinfacht die Labordiagnostik mit hohem Durchsatz.

- Im April 2024 brachte Bio-Rad Laboratories das ddPLEX ESR1 Mutation Detection Kit auf den Markt, einen hochempfindlichen multiplexen digitalen PCR-Test zur präzisen Erkennung von sieben wichtigen ESR1-Mutationen in der genomischen Forschung und im klinischen Kontext von Brustkrebs, wodurch die molekulare Onkologiediagnostik verbessert wird.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.