Global Programmatic Display Advertising Market

Marktgröße in Milliarden USD

CAGR :

%

USD

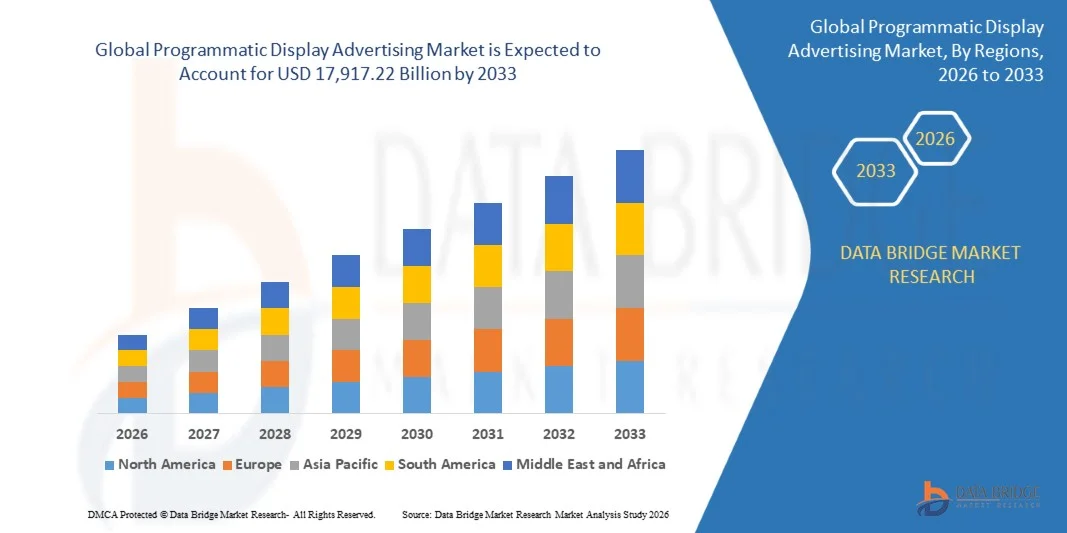

1,539.98 Billion

USD

17,917.22 Billion

2025

2033

USD

1,539.98 Billion

USD

17,917.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1,539.98 Billion | |

| USD 17,917.22 Billion | |

| % | |

|

Globaler Markt für programmatische Display-Werbung, nach AD-Format (Online-Display, Online-Video, mobiles Display und mobiles Video), Plattform (Demand-Side-Plattformen (DSPs), Supply-Side-Plattformen (SSPs), Anzeigenbörsen und Datenverwaltungsplattformen (DMPs)), Vertriebskanal (Echtzeitgebote (RTB), private Marktplätze (PMP), Hybrid, Direktgeschäfte und Automated Guaranteed (AG)), Unternehmensgröße (KMUs und große Unternehmen) – Branchentrends und Prognosen zu 2033

Markt für programmatische Display-WerbungÜberblick

Laut Data Bridge Market Research-Analyse wurde der Markt für programmatische Display-Werbung mit bewertet1.539,98 Milliarden US-Dollar im Jahr 2025und wird voraussichtlich erreicht werden17.917,22 Milliarden US-Dollar bis 2033, wächst bei aCAGR von 35,90 % von 2026 bis 2033. Der Markt verzeichnet ein starkes Wachstum, das durch den raschen Wandel hin zum automatisierten, datengesteuerten Anzeigenkauf, den zunehmenden Konsum digitaler Medien und die zunehmende Einführung KI-gestützter Werbetechnologien in allen Branchen vorangetrieben wird.

Die zunehmende Verbreitung von Smartphones, Connected TV (CTV) und Hochgeschwindigkeitsinternet beschleunigt die programmatische Akzeptanz bei Werbetreibenden erheblich, die Zielgruppen-Targeting in Echtzeit und einen verbesserten Return on Advertising Spend anstreben. Darüber hinaus verändern Fortschritte beim maschinellen Lernen, der Nutzung von First-Party-Daten und datenschutzkonformen Targeting-Lösungen das Ökosystem neu und ermöglichen eine präzisere Zielgruppensegmentierung und Kampagnenoptimierung für Display-, Video- und native Anzeigenformate.

Wichtige Markttrends und Einblicke

- Nordamerika dominierte den Markt für programmatische Display-Werbung mit einem Umsatzanteil von 40,12 % im Jahr 2025, unterstützt durch eine starke Ad-Tech-Infrastruktur, hohe Ausgaben für digitale Werbung und eine dominante Präsenz des DSP/SSP-Ökosystems.

- Das Online-Display-Segment führte den Markt mit einem Anteil von 36,42 % im Jahr 2025 an, was auf die weit verbreitete Nutzung auf Websites, Portalen und Desktop-basiertem Werbeinventar zurückzuführen ist.

- Es wird erwartet, dass der asiatisch-pazifische Raum die am schnellsten wachsende Region sein wird und von 2026 bis 2033 eine jährliche Wachstumsrate von 15,84 % verzeichnen wird, angetrieben durch die schnelle Digitalisierung, das mobile Verbraucherverhalten und wachsende E-Commerce-Ökosysteme.

- Online-Videos sind der am schnellsten wachsende Anzeigenformattyp und werden voraussichtlich eine jährliche Wachstumsrate von 17,84 % verzeichnen, was den Anstieg des Konsums von Streaming-Inhalten und digitalen Unterhaltungsplattformen widerspiegelt.

- Das Segment der Demand-Side-Plattformen (DSPs) dominierte die Plattformkategorie mit einem Umsatzanteil von 44,21 % im Jahr 2025, angeführt durch die starke Einführung automatisierter Echtzeitgebote, zentralisierter Kampagnenverwaltungsfunktionen und fortschrittlicher KI-gesteuerter Zielgruppenansprache, die es Werbetreibenden ermöglicht, die Effizienz des Medieneinkaufs zu optimieren.

- Real-Time Bidding (RTB) machte 46,35 % des Marktes aus und wurde aufgrund seiner hohen Skalierbarkeit, des automatisierten Auktionsmechanismus und der breiten Akzeptanz in der offenen Internetwerbung bevorzugt.

- Das KMU-Segment ist mit einer durchschnittlichen jährlichen Wachstumsrate von 19,41 % die am schnellsten wachsende Unternehmensgrößenkategorie, was auf die zunehmende Zugänglichkeit programmatischer Self-Service-Plattformen und niedrigere Eintrittsbarrieren zurückzuführen ist.

Marktgröße und Prognose

- Weltmarktwert (2025): 1.539,98 Milliarden US-Dollar

- Erwarteter Marktwert (2033): 17.917,22 Milliarden US-Dollar

- Prognose CAGR (2026–2033): 35,90 %

- Führende Region im Jahr 2025: Nordamerika

- Am schnellsten wachsende Region: Asien-Pazifik

Berichtsumfang und Markt für programmatische Display-WerbungSegmentierung

|

Attribute |

Schlüssel für programmatische Display-WerbungMarkteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika · UNS. · Kanada · Mexiko Europa · Deutschland · Frankreich · Großbritannien · Niederlande · Schweiz · Belgien · Russland · Italien · Spanien · Truthahn · Restliches Europa Asien-Pazifik · China · Japan · Indien · Südkorea · Singapur · Malaysia · Australien · Thailand · Indonesien · Philippinen · Rest der Asien-Pazifik-Region Naher Osten und Afrika · Saudi-Arabien · V.A.E. · Südafrika · Ägypten · Israel · Rest des Nahen Ostens und Afrikas Südamerika · Brasilien · Argentinien · Rest von Südamerika |

|

Wichtige Marktteilnehmer |

·Google LLC(UNS.) ·The Trade Desk, Inc. (UNS.) ·Meta Platforms, Inc. (UNS.) ·Amazon.com, Inc. (UNS.) ·Microsoft Corporation(UNS.) · Yahoo Inc. (USA) · Xandr Inc. (USA) · Adobe Inc. (USA) · PubMatic, Inc. (USA) · Magnite, Inc. (USA) · Index Exchange Inc. (Kanada) · OpenX Technologies, Inc. (USA) · Criteo S.A. (Frankreich) · Taboola.com Ltd. (Israel) · Outbrain Inc. (USA) · Smaato, Inc. (Deutschland) · MediaMath, Inc. (USA) · Zeta Global Holdings Corp. (USA) · StackAdapt Inc. (Kanada) · SmartyAds Inc. (Großbritannien) |

|

Marktchancen |

· Steigende Akzeptanz des programmatischen Inventars von CTV- und Streaming-Plattformen · Steigende Nachfrage nach datengesteuerten First-Party-Targeting-Lösungen · Ausbau von Retail Media Networks (RMNs), die es Marken ermöglichen, programmatische Anzeigen direkt auf E-Commerce-Plattformen zu schalten |

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmente, geografische Abdeckung, Marktteilnehmer und Marktszenario umfasst der vom Data Bridge Market Research-Team kuratierte Marktbericht ausführliche Expertenanalysen, Import-/Exportanalysen, Preisanalysen, Produktionsverbrauchsanalysen und Stößelanalysen. |

Markttrends für programmatische Display-Werbung

Trend: Ausbau des programmatischen Wachstums in den Bereichen Video, CTV und Omnichannel

Der Markt erlebt einen starken Wandel hin zu Videowerbung und Connected TV (CTV), da Werbetreibende ihr Publikum zunehmend weg vom traditionellen Desktop-Browsing hin zu Streaming-Plattformen und Mobile-First-Ökosystemen verlagern. Die programmatische Technologie ermöglicht einen einheitlichen Kauf über Display-, Video-, In-App- und CTV-Inventar hinweg und ermöglicht es Marken, vollständig integrierte Omnichannel-Kampagnen mit konsistentem Messaging und Echtzeitoptimierung durchzuführen. KI-gesteuerte Gebotssysteme verbessern die Effizienz von Kampagnen, indem sie Gebote basierend auf Benutzerverhalten, kontextbezogener Relevanz und prognostizierter Conversion-Wahrscheinlichkeit dynamisch anpassen. Gleichzeitig erweitern Einzelhandelsmediennetzwerke und Premium-Publisher-Partnerschaften die Verfügbarkeit programmatischen Inventars und bieten Werbetreibenden kontrollierte und markensichere Umgebungen für wirkungsvolle Platzierungen.

Beispielsweise ermöglichen globale Streaming-Plattformen und große Einzelhandelsökosysteme zunehmend den programmatischen Zugang zu CTV- und In-App-Videoinventar, sodass Werbetreibende innerhalb einer einzigen Kampagnenstruktur Zielgruppen über mehrere Bildschirme hinweg ansprechen können.

Marktdynamik für programmatische Display-Werbung

Wichtigster Markttreiber: Anstieg des datengesteuerten und automatisierten Anzeigenkaufs

Der Haupttreiber des Marktes ist die schnelle Einführung automatisierter, datengesteuerter Werbesysteme, die den traditionellen manuellen Medieneinkauf durch algorithmenbasierte Echtzeit-Entscheidungsfindung ersetzen. Werbetreibende nutzen zunehmend Demand-Side-Plattformen (DSPs), KI-Modelle und prädiktive Analysen, um hochwertige Zielgruppen zu identifizieren und Anzeigenplatzierungen innerhalb von Millisekunden durch Echtzeit-Gebotsmechanismen zu optimieren. Die zunehmende Nutzung von Erstanbieterdaten, die von Websites, Apps und Kundendatenbanken gesammelt werden, verbessert die Targeting-Präzision erheblich, insbesondere in einer Umgebung mit eingeschränkter Privatsphäre. Diese Verschiebung ermöglicht auch eine bessere Messung der Kampagnenleistung, sodass Werbetreibende ihre Budgets effizienter auf Kanäle wie Display, Mobil und Video verteilen können.

Beispielsweise integrieren globale Marken jetzt Kundendatenplattformen (CDPs) mit programmatischen DSPs, um Benutzerprofile zu vereinheitlichen und personalisierte Werbung über mehrere digitale Touchpoints hinweg bereitzustellen.

Wichtigste Einschränkung/Herausforderung: Datenschutzbestimmungen und Einschränkungen bei Signalverlust

Eine der größten Herausforderungen, die das Marktwachstum einschränkt, ist die zunehmende weltweite Betonung des Datenschutzes und die schrittweise Abschaffung von Cookies von Drittanbietern, die traditionell für programmatisches Targeting und Zielgruppen-Tracking verantwortlich waren. Vorschriften wie die DSGVO und ähnliche Datenschutzrahmen in verschiedenen Regionen haben die Verfügbarkeit detaillierter Daten auf Benutzerebene erheblich eingeschränkt, was es für Werbetreibende schwieriger macht, das Verhalten über Websites und Geräte hinweg zu verfolgen. Darüber hinaus verringern Browser-Einschränkungen und einwilligungsbasierte Tracking-Modelle die Wirksamkeit von Retargeting und Cross-Site-Attribution und zwingen Werbetreibende, ihre Strategien anzupassen. Dieser Wandel erhöht die betriebliche Komplexität für Werbetreibende und Ad-Tech-Plattformen, die nun auf weniger präzise, aber konforme Methoden wie Kontext-Targeting und aggregierte Zielgruppenmodellierung angewiesen sind.

Beispielsweise haben große Browserplattformen Funktionen zur Tracking-Verhinderung eingeführt, die die Weitergabe von Daten an Dritte einschränken und die Branche zu datenschutzorientierten Werbearchitekturen drängen.

Wichtige Marktchance: Wachstum von Einzelhandelsmediennetzwerken und First-Party-Ökosystemen

Eine bedeutende Wachstumschance auf dem Markt ist die schnelle Expansion von Einzelhandelsmediennetzwerken, bei denen E-Commerce-Plattformen ihre Erstkäuferdaten monetarisieren, indem sie Marken programmatische Werbelösungen anbieten. Diese Ökosysteme sind äußerst wertvoll, da sie das Surfverhalten der Nutzer, Kaufabsichtssignale und Transaktionsdaten kombinieren und so ein äußerst präzises Targeting und höhere Konversionsraten im Vergleich zu Open-Web-Werbung ermöglichen. Durch die Integration von Einzelhandelsmedien mit programmatischen Plattformen entsteht außerdem ein neues Werbeökosystem, in dem Marken Verbraucher direkt am Ort der Kaufentscheidung erreichen können. Darüber hinaus ermöglicht der zunehmende Einsatz geschlossener Messsysteme Werbetreibenden, die Anzeigenpräsenz direkt anhand der Verkaufsergebnisse zu verfolgen und so die ROI-Transparenz zu verbessern.

Beispielsweise bieten große globale E-Commerce-Plattformen mittlerweile Self-Service-DSP-ähnliche Tools an, mit denen Marken mithilfe proprietärer Kundendaten programmatische Kampagnen direkt in ihren Einzelhandelsumgebungen durchführen können.

Marktumfang für programmatische Display-Werbung

Der Markt für programmatische Display-Werbung ist nach Anzeigenformat, Plattform, Vertriebskanal und Unternehmensgröße segmentiert.

- Nach Anzeigenformat

Auf der Grundlage des Anzeigenformats wird der Markt für programmatische Display-Werbung in Online-Display, Online-Video, mobiles Display und mobiles Video unterteilt. Das Online-Display-Segment dominierte den Markt mit einem erheblichen Anteil von 36,42 % im Jahr 2025, was auf die weit verbreitete Nutzung auf Websites, Portalen und Desktop-basiertem Werbeinventar zurückzuführen ist. Aufgrund seiner großen Reichweite und Kosteneffizienz bleibt es ein zentrales Format für Branding und Performance-Marketing. Werbetreibende bevorzugen die Online-Anzeige für programmatische Kampagnen aufgrund ihrer guten Messbarkeit, standardisierten Anzeigeneinheiten und Integration mit DSP-Plattformen. Die kontinuierliche Optimierung durch KI-basierte Gebote hat seine Leistung in Branchen wie Einzelhandel, BFSI und Medien weiter gestärkt. Trotz der Konkurrenz durch Videoformate behält es aufgrund seiner Skalierbarkeit und niedrigen Einstiegskosten seine Dominanz im Ökosystem.

Das Online-Video-Segment wird voraussichtlich von 2026 bis 2033 mit einer jährlichen Wachstumsrate von 17,84 % das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Konsum von Streaming-Inhalten und digitalen Unterhaltungsplattformen. Die zunehmende Beliebtheit von OTT-Diensten und kurzen Videoinhalten steigert die Ausgaben der Werbetreibenden in dieser Kategorie erheblich. Videoanzeigen bieten im Vergleich zu statischen Formaten höhere Interaktionsraten, eine verbesserte Markenerinnerung und eine stärkere emotionale Wirkung. Die programmatische Integration ermöglicht Echtzeit-Personalisierung und Targeting basierend auf Benutzerverhalten und Anzeigeverlauf. Fortschritte im Hochgeschwindigkeitsinternet und bei der 5G-Konnektivität verbessern die Qualität der Videoanzeigenbereitstellung weiter. Dieses Segment entwickelt sich schnell zur bevorzugten Wahl für leistungsorientierte und markenbezogene Storytelling-Kampagnen.

- Nach Plattform

Auf der Grundlage der Plattform wird der Markt in Demand-Side-Plattformen (DSPs), Supply-Side-Plattformen (SSPs), Ad Exchanges und Datenverwaltungsplattformen (DMPs) unterteilt. Das Segment der Demand-Side-Plattformen (DSPs) dominierte den Markt mit einem Anteil von 44,21 % im Jahr 2025, da Werbetreibende zunehmend auf DSPs für zentralisiertes Kampagnenmanagement und automatisierten Mediaeinkauf angewiesen sind. DSPs ermöglichen Gebote in Echtzeit, Zielgruppen-Targeting und kanalübergreifende Kampagnenoptimierung und sind daher für die programmatische Ausführung unerlässlich. Ihre Integration mit KI und maschinellem Lernen verbessert die Gebotsgenauigkeit und den Return on Advertising Spend. DSPs unterstützen auch geräteübergreifendes Tracking und erweiterte Analysen und stärken so ihre Rolle in Omnichannel-Werbestrategien. Ihre Dominanz wird durch die starke Akzeptanz bei globalen Werbetreibenden und Agenturen verstärkt.

Das Segment der Datenverwaltungsplattformen (DMPs) wird voraussichtlich von 2026 bis 2033 mit einer jährlichen Wachstumsrate von 16,92 % das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach Erstanbieter-Datenaktivierung und Zielgruppeninformationen. Da Cookies von Drittanbietern zurückgehen, werden DMPs für die datenschutzkonforme Erfassung, Organisation und Aktivierung von Benutzerdaten immer wichtiger. Diese Plattformen ermöglichen es Werbetreibenden, detaillierte Zielgruppensegmente aufzubauen und die Personalisierung über Kampagnen hinweg zu verbessern. Die Integration von DMPs mit DSPs verbessert die Targeting-Präzision und Kampagneneffizienz. Die wachsende Bedeutung datengesteuerter Marketingstrategien beschleunigt die Akzeptanz in allen Unternehmen. Ihre Rolle wird in datenschutzorientierten Werbeökosystemen immer wichtiger.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals wird der Markt in Real-Time Bidding (RTB), Private Marketplaces (PMP), Hybrid, Direct Deals und Automated Guaranteed (AG) unterteilt. Das Segment Real-Time Bidding (RTB) dominierte den Markt mit einem Anteil von 46,35 % im Jahr 2025, was auf seine hohe Skalierbarkeit, den automatisierten Auktionsmechanismus und die weit verbreitete Akzeptanz in der offenen Internetwerbung zurückzuführen ist. Mit RTB können Werbetreibende innerhalb von Millisekunden Gebote für Impressionen abgeben und so eine effiziente Budgetnutzung und präzises Targeting gewährleisten. Es wird häufig im Mobil-, Display- und Videoinventar eingesetzt und ist damit das Rückgrat der programmatischen Werbung. Kontinuierliche Verbesserungen bei algorithmischer Gebotseinstellung und KI-Optimierung steigern die Effizienz. Seine Dominanz wird durch die starke Integration in DSP-Ökosysteme weiter gestützt.

Das Segment Private Marketplaces (PMP) wird voraussichtlich von 2026 bis 2033 mit einer jährlichen Wachstumsrate von 18,27 % das schnellste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach markensicheren Premium-Werbeumgebungen. PMP ermöglicht Werbetreibenden den Zugriff auf hochwertiges Publisher-Inventar mit kontrollierter Gebotsabgabe und Transparenz. Wachsende Bedenken hinsichtlich Anzeigenbetrug und Markensicherheit drängen Werbetreibende zu kuratierten programmatischen Deals. PMP bietet im Vergleich zu offenen Börsen auch eine bessere Zielgruppenqualität und höhere Engagement-Raten. Publisher profitieren von einer höheren Ertragsoptimierung und direkten Werbebeziehungen. Die zunehmende Akzeptanz bei Premium-Medienverlagen beschleunigt deren Expansion.

- Nach Unternehmensgröße

Basierend auf der Unternehmensgröße wird der Markt in KMU und Großunternehmen unterteilt. Das Segment der Großunternehmen dominierte den Markt mit einem Anteil von 63,58 % im Jahr 2025, angetrieben durch hohe digitale Werbebudgets und die fortgeschrittene Einführung programmatischer Technologien. Große Unternehmen nutzen DSPs, KI-gesteuerte Analysen und kanalübergreifende Strategien, um globale Kampagnen zu optimieren. Sie investieren stark in Datenintegration, Kundensegmentierung und Omnichannel-Marketingautomatisierung. Ihre Fähigkeit, Kampagnen über Regionen und Plattformen hinweg zu skalieren, stärkt ihre Dominanz. Der starke Fokus auf Markenaufbau und Performance-Marketing stärkt ihre Führungsposition zusätzlich.

Es wird erwartet, dass das KMU-Segment mit einer jährlichen Wachstumsrate von 19,41 % von 2026 bis 2033 das schnellste Wachstum verzeichnen wird, was auf die zunehmende Zugänglichkeit programmatischer Selbstbedienungsplattformen und niedrigere Eintrittsbarrieren zurückzuführen ist. Cloudbasierte Werbelösungen und automatisierte Kampagnentools ermöglichen es kleinen Unternehmen, gezielte Kampagnen effizient durchzuführen. Erschwingliche DSP-Integrationen und Pay-per-Click-Modelle unterstützen die Akzeptanz bei kostenbewussten Werbetreibenden. Die zunehmende Digitalisierung von KMU in den Schwellenländern beschleunigt die Nachfrage weiter. Vereinfachte Schnittstellen und KI-basierte Kampagnenoptimierung machen Programmatic Advertising zugänglicher. Dieses Segment wächst aufgrund der Demokratisierung digitaler Werbetechnologien rasant.

Regionale Analyse des Marktes für programmatische Display-Werbung

Nordamerika dominierte den Markt für programmatische Display-Werbung mit einem Umsatzanteil von 40,12 % im Jahr 2025, unterstützt durch eine starke Ad-Tech-Infrastruktur, hohe Ausgaben für digitale Werbung und eine dominante Präsenz des DSP/SSP-Ökosystems. Die Region profitiert von der weit verbreiteten Nutzung von Demand-Side-Plattformen (DSPs), hohen digitalen Werbeausgaben im Einzelhandels- und Mediensektor und einer starken Integration von KI-gesteuerten Zielgruppen-Targeting-Technologien. Steigende Investitionen in Connected TV (CTV), Mediennetzwerke für den Einzelhandel und datengesteuerte Marketingstrategien stärken weiterhin die Führungsposition Nordamerikas auf dem Weltmarkt.

Einblicke in den US-Markt für programmatische Display-Werbung

Der US-amerikanische Markt für programmatische Display-Werbung verzeichnet aufgrund hoher digitaler Werbeausgaben, fortschrittlicher Ad-Tech-Infrastruktur und der weit verbreiteten Einführung automatisierter Medienkauflösungen ein starkes Wachstum. Das ausgereifte Ökosystem des Landes aus Demand-Side-Plattformen (DSPs), Supply-Side-Plattformen (SSPs) und Anzeigenbörsen treibt die groß angelegte programmatische Einführung in den Bereichen Einzelhandel, Medien und Technologie voran. Darüber hinaus beschleunigen steigende Investitionen in Connected TV (CTV), Mediennetzwerke für den Einzelhandel und KI-gesteuerte Zielgruppenansprache die Nachfrage nach Display-, Video- und mobilen Werbeformaten.

Einblicke in den europäischen Markt für programmatische Display-Werbung

Der europäische Markt für programmatische Display-Werbung leistet nach wie vor einen wichtigen Beitrag zum weltweiten Umsatz, angetrieben durch strenge regulatorische Rahmenbedingungen, die zunehmende digitale Transformation und die zunehmende Einführung datengesteuerter Werbestrategien. Die weit verbreitete Nutzung programmatischer Plattformen in den Bereichen Einzelhandel, Automobil und BFSI unterstützt die Marktexpansion in der Region. Der zunehmende Fokus auf datenschutzkonforme Werbung, kontextbezogenes Targeting und die Aktivierung von First-Party-Daten stärkt weiterhin die programmatische Akzeptanz in ganz Europa.

Einblicke in den Markt für programmatische Display-Werbung im Vereinigten Königreich

Der Markt für programmatische Display-Werbung in Großbritannien verzeichnet ein stetiges Wachstum, unterstützt durch eine hochentwickelte digitale Werbebranche und eine starke Präsenz globaler Ad-Tech-Unternehmen. Die zunehmende Einführung von KI-gestützten DSPs, Echtzeit-Gebotssystemen und Omnichannel-Marketingstrategien treibt die Marktexpansion über Marken und Agenturen hinweg voran. Darüber hinaus steigern wachsende Investitionen in digitales Video, CTV-Werbung und datengesteuerte Personalisierung die Kampagneneffizienz und stärken die Position Großbritanniens als führender programmatischer Hub.

Einblicke in den Markt für programmatische Display-Werbung in Deutschland

Der deutsche Markt für programmatische Display-Werbung wächst aufgrund der starken industriellen Digitalisierung, der hohen Akzeptanz von Performance-Marketing und der zunehmenden Nutzung automatisierter Werbetechnologien stetig. Unternehmen aus der Automobil-, Fertigungs- und Einzelhandelsbranche nutzen zunehmend programmatische Plattformen für eine präzise Zielgruppenansprache und Kampagnenoptimierung. Kontinuierliche Fortschritte in den Bereichen Datenanalyse, KI-Integration und datenschutzorientierte Werbelösungen treiben das Marktwachstum in Deutschland weiter voran.

Einblicke in den Markt für programmatische Display-Werbung im asiatisch-pazifischen Raum

Es wird erwartet, dass der Markt für programmatische Display-Werbung im asiatisch-pazifischen Raum ein schnelles Wachstum verzeichnen wird, angetrieben durch die zunehmende Verbreitung des Internets, die Erweiterung des E-Commerce-Ökosystems und die zunehmende Akzeptanz von Mobile-First-Werbung. Wachsende Investitionen in die digitale Infrastruktur und der schnelle Ausbau von OTT-Plattformen steigern die Nachfrage nach programmatischer Werbung in der gesamten Region erheblich. Darüber hinaus beschleunigt die zunehmende Einführung von KI-basierten Anzeigen-Targeting- und Echtzeit-Gebotssystemen die Marktexpansion sowohl in Industrie- als auch in Schwellenländern.

Markteinblicke für programmatische Display-Werbung in Japan

Der japanische Markt für programmatische Display-Werbung verzeichnet aufgrund des starken technologischen Fortschritts, des hohen digitalen Medienkonsums und der zunehmenden Einführung automatisierter Werbelösungen ein stetiges Wachstum. Werbetreibende in Japan nutzen zunehmend DSPs und datengesteuerte Plattformen, um die Targeting-Präzision und Kampagneneffizienz zu verbessern. Darüber hinaus unterstützen steigende Investitionen in Videowerbung, mobiles Marketing und KI-basierte Personalisierung das Marktwachstum zusätzlich.

Einblicke in den Markt für programmatische Display-Werbung in China

Der Markt für programmatische Display-Werbung in China wächst rasant, angetrieben durch die massive Expansion des digitalen Handels, die hohe Verbreitung von Smartphones und ein starkes Ökosystem inländischer Ad-Tech-Plattformen. Die zunehmende Einführung von KI-gestützten Werbesystemen, programmatischen Mobile-First-Kampagnen und Mediennetzwerken für den Einzelhandel steigert die Marktnachfrage erheblich. Darüber hinaus positionieren kontinuierliche Innovationen im Bereich E-Commerce-Werbung und datengesteuertes Targeting China als einen der am schnellsten wachsenden programmatischen Märkte weltweit.

Marktanteil der programmatischen Display-Werbung

Die Branche der programmatischen Display-Werbung wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Google LLC (USA)

- The Trade Desk, Inc. (USA)

- Meta Platforms, Inc. (USA)

- com, Inc. (USA)

- Microsoft Corporation (USA)

- Yahoo Inc. (USA)

- Xandr Inc. (USA)

- Adobe Inc. (USA)

- PubMatic, Inc. (USA)

- Magnite, Inc. (USA)

- Index Exchange Inc. (Kanada)

- OpenX Technologies, Inc. (USA)

- Criteo S.A. (Frankreich)

- com Ltd. (Israel)

- Outbrain Inc. (USA)

- Smaato, Inc. (Deutschland)

- MediaMath, Inc. (USA)

- Zeta Global Holdings Corp. (USA)

- StackAdapt Inc. (Kanada)

- SmartyAds Inc. (Großbritannien)

Neueste Entwicklungen im Markt für programmatische Display-Werbung

- Im November 2025 erweiterte Amazon sein Werbe-Ökosystem durch die Erweiterung seiner Demand-Side-Platform-Funktionen (DSP) durch eine tiefere Integration von Einzelhandelsmediendaten und Connected-TV-Inventar (CTV) und nutzte dabei Erkenntnisse aus dem First-Party-Shopping, um die Targeting-Präzision zu verbessern und den Wettbewerb auf dem globalen Markt für programmatische Werbung zu stärken

- Im Oktober 2025 erweiterte The Trade Desk durch eine Partnerschaft mit Koddi die Integration von Einzelhandelsmedien und ermöglichte Werbetreibenden den programmatischen Zugriff auf das Einzelhandelsinventar vor Ort sowie die Vereinheitlichung von Handelsmedien mit umfassenderen Omnichannel-Kampagnenstrategien, wodurch die Konvergenz von Einzelhandelsmedien und offener Internetwerbung gestärkt wurde.

- Im September 2025 startete das IAB Tech Lab die Deals API, eine große Brancheninitiative mit dem Ziel, programmatische Deal-Workflows über DSPs und SSPs hinweg zu standardisieren, die Transparenz zu verbessern, manuelle Fehler zu reduzieren und effizientere private Marktplatztransaktionen im gesamten Ökosystem zu ermöglichen

- Im Juni 2025 stärkte das Unternehmen seine programmatischen Fähigkeiten durch die Integration generativer KI-Kreativlösungen mit Rembrand weiter. Dadurch können Werbetreibende kontextbezogenere und personalisiertere Werbeerlebnisse innerhalb von Video- und Influencer-Inhalten bereitstellen und so das Engagement und die Automatisierung in kreativen Arbeitsabläufen verbessern

- Im April 2025 erweiterte The Trade Desk sein programmatisches Ökosystem durch die Einführung von Deal Desk innerhalb seiner Kokai-Plattform und verbesserte die Transparenz und Optimierung von Private-Marketplace-Deals (PMP), indem es eine Echtzeitüberwachung der Deal-Leistung, der Taktung und der Bestandsqualität ermöglichte

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR PROGRAMMATISCHE DISPLAY-WERBUNG

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 WICHTIGE ERGEBNISSE

2.2 ANKUNFT AUF DEM GLOBALEN MARKT FÜR PROGRAMMATISCHE DISPLAY-WERBUNG

2.2.1 LIEFERANTENPOSITIONIERUNGSRASTER

2.2.2 TECHNOLOGIE-LEBENSLINIENKURVE

2.2.3 MARKTFÜHRER

2.2.4 UNTERNEHMENSPOSITIONIERUNGSRASTER

2.2.5 MULTIVARIATE MODELLIERUNG

2.2.6 MESSSTANDARDS

2.2.7 TOP-TO-BOTTOM-ANALYSE

2.2.8 ANALYSE DES LIEFERANTENANTEILS

2.2.9 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.10 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR PROGRAMMATISCHE DISPLAY-WERBUNG: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 TREIBER

3.2 EINSCHRÄNKUNGEN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4 ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 FALLSTUDIEN

5.2 REGULATORISCHER RAHMEN

5.3 TECHNOLOGISCHE TRENDS

5.4 PREISANALYSE

5.5 WERTSCHÄTZUNGSKETTENANALYSE

6 GLOBALER MARKT FÜR PROGRAMMATISCHE DISPLAY-WERBUNG, NACH ART

6.1 ÜBERSICHT

6.2 RESERVIERTER LAGERBESTAND

6.3 NICHT RESERVIERTER LAGERBESTAND

6.4 AUKTIONSPREISE

6.5 FESTPREIS

6.6 PROGRAMMMATISCHE DIREKT

6.7 SONSTIGES

7 GLOBALER MARKT FÜR PROGRAMMATISCHE DISPLAY-WERBUNG, NACH PLATTFORM

7.1 ÜBERSICHT

7.2 HANDYS

7.3 DESKTOPS

7.4 VIDEOS

7.5 SOZIALE MEDIEN & WEBSITE

7.6 ENGAGEMENT-ANZEIGEN

7.7 INFLUENCER-MARKETING

7.8 SONSTIGES

8 GLOBALER MARKT FÜR PROGRAMMATISCHE DISPLAY-WERBUNG, NACH TRANSAKTIONSMODUS

8.1 ÜBERSICHT

8.2 ECHTZEITGEBOT

8.3 AUTOMATISIERTE GARANTIERT

8.4 PRIVATER MARKTPLATZ

9 GLOBALER MARKT FÜR PROGRAMMATISCHE DISPLAY-WERBUNG, NACH UNTERNEHMENSGRÖSSE

9.1 ÜBERSICHT

9.2 KLEINE UNTERNEHMEN

9.3 MITTLERE UNTERNEHMEN

9.4 GROSSUNTERNEHMEN

10 GLOBALER MARKT FÜR PROGRAMMATISCHE DISPLAY-WERBUNG, NACH ENDBENUTZER

10.1 ÜBERSICHT

10.2 AUTOMOBIL

10.2.1 NACH TYP

10.2.1.1. RESERVIERTER LAGERBESTAND

10.2.1.2. NICHT RESERVIERTER LAGERBESTAND

10.2.1.3. AUKTIONSPREISE

10.2.1.4. FESTPREIS

10.2.1.5. PROGRAMMIERBAR

10.2.1.6. SONSTIGES

10.3 BFSI

10.3.1 NACH TYP

10.3.1.1. RESERVIERTER LAGERBESTAND

10.3.1.2. NICHT RESERVIERTER LAGERBESTAND

10.3.1.3. AUKTIONSPREISE

10.3.1.4. FESTPREIS

10.3.1.5. PROGRAMMIERBAR

10.3.1.6. SONSTIGES

10.4 GESUNDHEITSWESEN

10.4.1 NACH TYP

10.4.1.1. RESERVIERTER LAGERBESTAND

10.4.1.2. NICHT RESERVIERTER LAGERBESTAND

10.4.1.3. AUKTIONSPREISE

10.4.1.4. FESTPREIS

10.4.1.5. PROGRAMMIERBAR

10.4.1.6. SONSTIGES

10.5 HERSTELLUNG

10.5.1 NACH TYP

10.5.1.1. RESERVIERTER LAGERBESTAND

10.5.1.2. NICHT RESERVIERTER LAGERBESTAND

10.5.1.3. AUKTIONSPREISE

10.5.1.4. FESTPREIS

10.5.1.5. PROGRAMMIERBAR

10.5.1.6. SONSTIGES

10.6 IT & TELEKOM

10.6.1 NACH TYP

10.6.1.1. RESERVIERTER LAGERBESTAND

10.6.1.2. NICHT RESERVIERTER LAGERBESTAND

10.6.1.3. AUKTIONSPREISE

10.6.1.4. FESTPREIS

10.6.1.5. PROGRAMMIERBAR

10.6.1.6. SONSTIGES

10.7 REGIERUNG

10.7.1 NACH TYP

10.7.1.1. RESERVIERTER LAGERBESTAND

10.7.1.2. NICHT RESERVIERTER LAGERBESTAND

10.7.1.3. AUKTIONSPREISE

10.7.1.4. FESTPREIS

10.7.1.5. PROGRAMMIERBAR

10.7.1.6. SONSTIGES

10.8 SONSTIGES

10.8.1 NACH TYP

10.8.1.1. RESERVIERTER LAGERBESTAND

10.8.1.2. NICHT RESERVIERTER LAGERBESTAND

10.8.1.3. AUKTIONSPREISE

10.8.1.4. FESTPREIS

10.8.1.5. PROGRAMMIERBAR

10.8.1.6. .SONSTIGES

11 GLOBALER MARKT FÜR PROGRAMMATISCHE DISPLAY-WERBUNG, NACH REGIONEN

11.1 GLOBALER MARKT FÜR PROGRAMMATISCHE DISPLAY-WERBUNG (ALLE OBEN ANGEGEBENE SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

11.2 NORDAMERIKA

11.2.1 USA

11.2.2 KANADA

11.2.3 MEXIKO

11.3 EUROPA

11.3.1 DEUTSCHLAND

11.3.2 FRANKREICH

11.3.3 Vereinigtes Königreich

11.3.4 ITALIEN

11.3.5 SPANIEN

11.3.6 RUSSLAND

11.3.7 TÜRKEI

11.3.8 BELGIEN

11.3.9 NIEDERLANDE

11.3.10 SCHWEIZ

11.3.11 RESTLICHES EUROPA

11.4 ASIEN-PAZIFIK

11.4.1 JAPAN

11.4.2 CHINA

11.4.3 SÜDKOREA

11.4.4 INDIEN

11.4.5 AUSTRALIEN

11.4.6 SINGAPUR

11.4.7 THAILAND

11.4.8 MALAYSIA

11.4.9 INDONESIEN

11.4.10 PHILIPPINEN

11.4.11 RESTLICHER ASIEN-PAZIFIK-RAUM

11.5 SÜDAMERIKA

11.5.1 BRASILIEN

11.5.2 ARGENTINIEN

11.5.3 RESTLICHES SÜDAMERIKA

11.6 NAHER OSTEN UND AFRIKA

11.6.1 SÜDAFRIKA

11.6.2 ÄGYPTEN

11.6.3 SAUDI-ARABIEN

11.6.4 VAE

11.6.5 ISRAEL

11.6.6 RESTLICHER NAHER OSTEN UND AFRIKA

12 GLOBALER MARKT FÜR PROGRAMMATISCHE DISPLAY-WERBUNG, UNTERNEHMENSLANDSCHAFT

12.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12.2 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12.3 UNTERNEHMENSAKTIENANALYSE: EUROPA

12.4 UNTERNEHMENSAKTIENANALYSE: ASIEN-PAZIFIK

12.5 FUSIONEN UND ÜBERNAHMEN

12.6 NEUE PRODUKTENTWICKLUNG UND ZULASSUNGEN

12.7 ERWEITERUNGEN

12.8 ÄNDERUNGEN DER GESETZLICHEN BESTIMMUNGEN

12.9 PARTNERSCHAFTEN UND ANDERE STRATEGISCHE ENTWICKLUNGEN

13 GLOBALER MARKT FÜR PROGRAMMATISCHE DISPLAY-WERBUNG, SWOT- UND DBMR-ANALYSE

14 GLOBALER MARKT FÜR PROGRAMMATISCHE DISPLAY-WERBUNG, FIRMENPROFIL

14.1 DATAXU, INC

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 UMSATZANALYSE

14.1.3 GEOGRAFISCHE PRÄSENZ

14.1.4 PRODUKTPORTFOLIO

14.1.5 JÜNGSTE ENTWICKLUNGEN

14.2 APPNEXUS, INC

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 UMSATZANALYSE

14.2.3 GEOGRAFISCHE PRÄSENZ

14.2.4 PRODUKTPORTFOLIO

14.2.5 JÜNGSTE ENTWICKLUNGEN

14.3 AOL, INC

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 UMSATZANALYSE

14.3.3 GEOGRAFISCHE PRÄSENZ

14.3.4 PRODUKTPORTFOLIO

14.3.5 JÜNGSTE ENTWICKLUNGEN

14.4 GOOGLE, INC

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 UMSATZANALYSE

14.4.3 GEOGRAFISCHE PRÄSENZ

14.4.4 PRODUKTPORTFOLIO

14.4.5 JÜNGSTE ENTWICKLUNGEN

14.5 ADOBE SYSTEMS INCORPORATED

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 UMSATZANALYSE

14.5.3 GEOGRAFISCHE PRÄSENZ

14.5.4 PRODUKTPORTFOLIO

14.5.5 JÜNGSTE ENTWICKLUNGEN

14.6 ROCKET FUEL, INC

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 UMSATZANALYSE

14.6.3 GEOGRAFISCHE PRÄSENZ

14.6.4 PRODUKTPORTFOLIO

14.6.5 JÜNGSTE ENTWICKLUNGEN

14.7 MEDIAMATCH, INC

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 UMSATZANALYSE

14.7.3 GEOGRAFISCHE PRÄSENZ

14.7.4 PRODUKTPORTFOLIO

14.7.5 JÜNGSTE ENTWICKLUNGEN

14.8 RUBICON PROJECT, INC

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 UMSATZANALYSE

14.8.3 GEOGRAFISCHE PRÄSENZ

14.8.4 PRODUKTPORTFOLIO

14.8.5 JÜNGSTE ENTWICKLUNGEN

14.9 RADIUMONE, INC

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 UMSATZANALYSE

14.9.3 GEOGRAFISCHE PRÄSENZ

14.9.4 PRODUKTPORTFOLIO

14.9.5 JÜNGSTE ENTWICKLUNGEN

14.1 CENTRO, INC

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 UMSATZANALYSE

14.10.3 GEOGRAFISCHE PRÄSENZ

14.10.4 PRODUKTPORTFOLIO

14.10.5 JÜNGSTE ENTWICKLUNGEN

14.11 TURN, INC

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 UMSATZANALYSE

14.11.3 GEOGRAFISCHE PRÄSENZ

14.11.4 PRODUKTPORTFOLIO

14.11.5 JÜNGSTE ENTWICKLUNGEN

14.12 CONNEXITY, INC

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 UMSATZANALYSE

14.12.3 GEOGRAFISCHE PRÄSENZ

14.12.4 PRODUKTPORTFOLIO

14.12.5 JÜNGSTE ENTWICKLUNGEN

14.13 ADFORM

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 UMSATZANALYSE

14.13.3 GEOGRAFISCHE PRÄSENZ

14.13.4 PRODUKTPORTFOLIO

14.13.5 JÜNGSTE ENTWICKLUNGEN

14.14 FLUCT

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 UMSATZANALYSE

14.14.3 GEOGRAFISCHE PRÄSENZ

14.14.4 PRODUKTPORTFOLIO

14.14.5 JÜNGSTE ENTWICKLUNGEN

14.15 DER HANDELSSCHREIBTISCH

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 UMSATZANALYSE

14.15.3 GEOGRAFISCHE PRÄSENZ

14.15.4 PRODUKTPORTFOLIO

14.15.5 JÜNGSTE ENTWICKLUNGEN

14.16 MICROSOFT CORPORATION

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 UMSATZANALYSE

14.16.3 GEOGRAFISCHE PRÄSENZ

14.16.4 PRODUKTPORTFOLIO

14.16.5 JÜNGSTE ENTWICKLUNGEN

14.17 TELARIA, INC

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 UMSATZANALYSE

14.17.3 GEOGRAFISCHE PRÄSENZ

14.17.4 PRODUKTPORTFOLIO

14.17.5 JÜNGSTE ENTWICKLUNGEN

14.18 BRIGHTROLL

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 UMSATZANALYSE

14.18.3 GEOGRAFISCHE PRÄSENZ

14.18.4 PRODUKTPORTFOLIO

14.18.5 JÜNGSTE ENTWICKLUNGEN

14.19 INFEKTIÖSE MEDIEN

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 UMSATZANALYSE

14.19.3 GEOGRAFISCHE PRÄSENZ

14.19.4 PRODUKTPORTFOLIO

14.19.5 JÜNGSTE ENTWICKLUNGEN

14.2 RHYTHMONE

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 UMSATZANALYSE

14.20.3 GEOGRAFISCHE PRÄSENZ

14.20.4 PRODUKTPORTFOLIO

14.20.5 JÜNGSTE ENTWICKLUNGEN

14.21 ADROLL.COM

14.21.1 UNTERNEHMENSÜBERSICHT

14.21.2 UMSATZANALYSE

14.21.3 GEOGRAFISCHE PRÄSENZ

14.21.4 PRODUKTPORTFOLIO

14.21.5 JÜNGSTE ENTWICKLUNGEN

14.22 IPONWEB HOLDING LIMITED

14.22.1 UNTERNEHMENSÜBERSICHT

14.22.2 UMSATZANALYSE

14.22.3 GEOGRAFISCHE PRÄSENZ

14.22.4 PRODUKTPORTFOLIO

14.22.5 JÜNGSTE ENTWICKLUNGEN

HINWEIS: DIE LISTE DER PROFILIERTEN UNTERNEHMEN IST NICHT ERSCHLIESSEND UND ENTSPRICHT DEN ANFORDERUNGEN UNSERER FRÜHEREN KUNDEN. WIR PROFILIEREN MEHR ALS 100 UNTERNEHMEN IN UNSEREN STUDIEN. DAHER KANN DIE LISTE DER UNTERNEHMEN AUF ANFRAGE GEÄNDERT ODER ERSETZT WERDEN.

15 SCHLUSSFOLGERUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

18 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.