Global Ret Inhibitor Drug Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.04 Billion

USD

4.09 Billion

2025

2033

USD

1.04 Billion

USD

4.09 Billion

2025

2033

| 2026 –2033 | |

| USD 1.04 Billion | |

| USD 4.09 Billion | |

| % | |

|

Global RET Inhibitor Drug Market Segmentation, By Drug Type (Selective RET Inhibitors and Multi-kinase Inhibitors), Route of Administration (Oral and Intravenous), Indication (Non-Small Cell Lung Cancer (NSCLC), Schilddrüsenkrebs und andere RET-altered Cancers), Distribution Channel (Hospital Pharmacies, Retail Pharmacies, und Online Pharmacies)- Industrietrends und Prognosen bis 2033

RET Inhibitor Drug Market Size

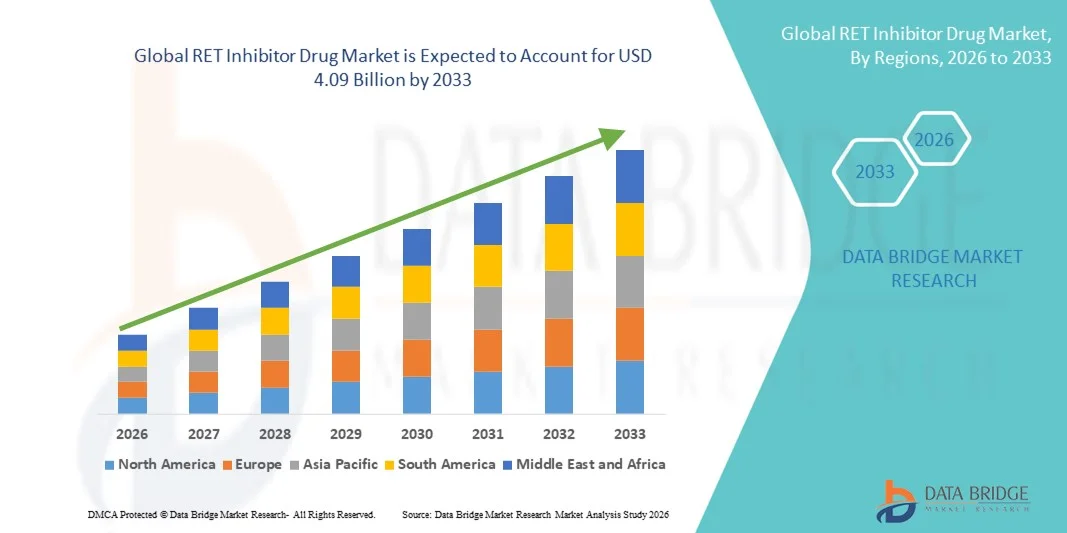

- Die globale RET-Inhibitor-Medikament-Marktgröße wurde bei1,04 Milliarden USD in 2025und wird voraussichtlich erreichen4,09 Milliarden USD bis 2033, beiCAGR von 18,70%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die zunehmende Prävalenz von RET-veränderten Krebserkrankungen in der Präzisions-Onkologie und die zunehmende Einführung gezielter Therapien, die die RET-Genaktivität in der Onkologie-Behandlung hemmen

- Darüber hinaus expandierenMolekulardiagnostikFähigkeiten, regulatorische Zulassungen für neue RET-Inhibitoren in mehreren Indikationen, und erhöhte klinische und geduldige Bewusstsein für gezielte Krebstherapien stellen RET-Inhibitoren als wesentliche Bestandteile der personalisierten Onkologieversorgung. Diese konvergierenden Faktoren beschleunigen die Aufnahme von RET-Inhibitor-Medikamenten, wodurch das Wachstum der Industrie deutlich erhöht wird

RET Inhibitor Drug Market Analysis

- RET-Inhibitoren, entwickelt, um gezielt während der Transfektion (RET) Genveränderungen bei Krebsen wieNicht-kleinzelliger Lungenkrebsund Schilddrüsenkrebs sind aufgrund ihrer verbesserten Wirksamkeit, günstigen Sicherheitsprofilen und der Fähigkeit, zuvor unterbewertete Patientensubpopulationen anzugehen, immer wichtigere Bestandteile von Präzisions-Onkologie-Behandlungsprotokollen.

- Die eskalierende Nachfrage nach RET-Inhibitor-Medikamenten wird in erster Linie durch das steigende Auftreten von RET-mutierten Malignitäten, die Ausweitung der Verfügbarkeit fortgeschrittener molekularer Diagnostiktests, die zunehmende Einführung gezielter Therapien über konventionelle Chemotherapie und kontinuierliche klinische Studienfortschritte, die breitere therapeutische Indikationen unterstützen, gefördert.

- Nordamerika dominierte den RET-Inhibitor-Medikamentmarkt mit dem größten Umsatzanteil von 45,7% im Jahr 2025, gekennzeichnet durch starke regulatorische Unterstützung, schnelle Genehmigung von neuartigen gezielten Therapien, etablierte Rückerstattungsrahmen und eine hohe Konzentration führender Pharma-Innovatoren, mit den Vereinigten Staaten, die erhebliche Aufnahme von Präzisions-Medikamenten und steigenden Biomarker-Testraten beobachteten

- Asia-Pacific wird erwartet, dass die am schnellsten wachsende Region im RET-Inhibitor-Drogenmarkt während der Prognosezeit durch die Verbesserung der Onkologie-Infrastruktur, den Ausbau des Zugangs zu genetischen Tests, steigende Krebsprävalenz und wachsende Investitionen in innovative Krebstherapien in Schwellenländern

- Das selektive RET-Inhibitoren-Segment dominierte den Markt mit einem Anteil von 70,2% im Jahr 2025, angetrieben durch überlegene klinische Ergebnisse, reduzierte Off-Target-Toxizität im Vergleich zu Multi-Kinase-Inhibitoren, und starke Arztpräferenz für hochspezifische, gezielte Behandlungsoptionen der nächsten Generation

Report Scope und RET Inhibitor Drug Market Segmentation

| Attribute | RET Inhibitor Drug Key Market Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Entwicklung des Drogenmarktes

Erweiterung der Präzisions-Onkologie durch Next-Generation Selektive RET Inhibitoren

- Ein signifikanter und beschleunigender Trend im globalen RET-Inhibitor-Medikamentmarkt ist die Weiterentwicklung hochselektiver RET-Inhibitoren der nächsten Generation und deren Integration in Präzisions-Onkologie-Behandlungsalgorithmen über mehrere Tumortypen. Diese Entwicklung verbessert die Patientenergebnisse und verbessert gezielte Krebstherapiestandards

- So haben z.B. selektive RET-Inhibitoren wie selpercatinib und pralsetinib eine starke Wirksamkeit bei RET-Fusions-positivem kraft-kleinzelligem Lungenkrebs und RET-mutanter Schilddrüsenkrebs nachgewiesen, was zu erweiterten regulatorischen Zulassungen und einer breiteren klinischen Adoption in den großen Gesundheitsmärkten führt.

- Die Entwicklungspipeline konzentriert sich zunehmend auf die Überwindung erworbener Widerstandsmutationen und die Verbesserung der zentralen Nervensystemdurchdringung, wodurch eine verbesserte Krankheitskontrolle in metastasierenden Einstellungen ermöglicht wird. So werden ausgehende Untersuchungs-RET-Inhibitoren entwickelt, um nach der Erstlinientherapie beobachtete lösungsmittelseitige Mutationen und Widerstandsmechanismen zu adressieren. Darüber hinaus beschleunigen biomarkergetriebene Testdesigns personalisierte Behandlungsansätze

- Die nahtlose Integration umfassender genomischer Profilierung undSequenzierung der nächsten Generationin die Routine-Onkologie-Praxis erleichtert die frühzeitige Identifizierung von RET-Änderungen und optimierte Therapieauswahl. Durch einen präzisen Medizinrahmen können die Kliniker gezielte RET-Therapien mit individualisierten Tumorprofilen ausrichten, die Reaktionsraten verbessern und unnötige systemische Toxizität minimieren

- Dieser Trend zu personalisierten, mutationsspezifischen Krebsbehandlungsstrategien ist grundsätzlich eine Neuformulierung der Onkologie-Drogenentwicklungs- und Kommerzialisierungswege. Folglich investieren Pharmaunternehmen stark in Kombinationsregime und Lebenszyklusmanagementstrategien, um therapeutische Indikationen und Marktausschließlichkeit zu erweitern

- Die Nachfrage nach hochselektiven und widerstandsfähigen RET-Hemmern wächst in den entwickelten und aufstrebenden Märkten rapide, da Gesundheitssysteme zunehmend Präzisionsmedizin, verbesserte Überlebensergebnisse und wertbasierte Onkologie-Pflegemodelle priorisieren

- Die zunehmende Erkundung von RET-Inhibitoren in Kombination mit Immuntherapie und anderen zielgerichteten Wirkstoffen ist ein wesentlicher strategischer Schwerpunkt, um die Haltbarkeit der Reaktion zu verbessern und die therapeutische Anwendbarkeit zu erweitern

RET Inhibitor Drogenmarktdynamik

Fahrer

Rising Prevalence of RET-Altered Cancers and Expansion of Molecular Tests

- Das zunehmende Auftreten von RET-Fusions-positiven Lungenkrebsen und RET-mutanten Schilddrüsenkrebsen, verbunden mit der zunehmenden Einführung fortgeschrittener molekularer Diagnostiktests, ist ein bedeutender Treiber für die erhöhte Nachfrage nach RET-Inhibitordrogen

- So hat die zunehmende Implementierung von Sequenzierungsfeldern der nächsten Generation in Onkologiezentren weltweit zu höheren Nachweisraten von handlungsfähigen RET-Mutationen geführt und die förderfähige Behandlungspopulation für gezielte Therapien direkt erhöht. Solche Strategien von Gesundheitssystemen werden erwartet, dass das RET-Hemmer-Marktwachstum in der Prognosezeit vorangetrieben wird

- Da sich die Kliniker zunehmend aufBiomarker-getriebene Behandlungsentscheidungen, RET-Inhibitoren bieten überlegene Wirksamkeit und Verträglichkeit im Vergleich zu herkömmlichen Chemotherapie oder nicht selektiven Multikinase-Inhibitoren, die ihre klinische Positionierung stärken

- Darüber hinaus beschleunigen günstige regulatorische Wege für bahnbrechende Onkologie-Medikate und unterstützende Rückerstattungsrahmen in entwickelten Märkten den Patientenzugang zu innovativen RET-zielgerichteten Behandlungen

- Die Verschiebung auf personalisierte Medizin, verbesserte Überlebensvorteile bei klinischen Studien und das wachsende Bewusstsein für gezielte Onkologie-Therapien sind wichtige Faktoren, die die Annahme sowohl im Krankenhaus als auch in der Spezial-Onkologie-Einstellungen fördern. Ausbau der Forschungskooperationen und laufende Entwicklungen im späten Stadium der Pipeline tragen zur nachhaltigen Markterweiterung bei

- Zunehmende Investitionen von Pharmaunternehmen in der Onkologie R&D und strategische Partnerschaften beschleunigen klinische Entwicklungszeiträume und erweitern globale Vermarktungsfähigkeiten

- Die Erhöhung der Ausgaben für die Gesundheitsversorgung und die Onkologie-orientierten Regierungsinitiativen in Schwellenländern unterstützen den Zugang zu fortgeschrittenen Krebsbehandlungen

Zurückhaltung/Challenge

Hohe Behandlungskosten und Widerstandsentwicklung

- Die hohen Kosten für gezielte Onkologie-Therapien, einschließlich RET-Inhibitoren, stellen eine erhebliche Herausforderung für eine breitere Marktzugangsmöglichkeit dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen die Erstattungsdeckung begrenzt sein kann.

- So hat z.B. die Prämienpreise für neuartige Präzisions-Cologie-Medikamente zu Rückzahlungsverhandlungen und Zugangsverzögerungen in bestimmten Regionen geführt, die eine vorzeitige Patientenaufnahme trotz nachgewiesener klinischer Vorteile möglicherweise einschränken.

- Das Erscheinen erworbener Resistenzmutationen während der längeren Therapie stellt auch eine klinische Herausforderung dar, da einige Patienten schließlich trotz anfänglicher Reaktion auf selektive RET-Hemmung den Krankheitsverlauf erfahren.

- Darüber hinaus kann ein begrenztes Bewusstsein und ein unzureichender Zugang zu umfassenden genomischen Tests in bestimmten Gesundheitssystemen die genaue Diagnose von RET-Änderungen verzögern und damit den förderfähigen Patientenpool einschränken.

- Während die laufende Forschung darauf abzielt, Inhibitoren der nächsten Generation und Kombinationstherapien zur Überwindung von Widerstand zu entwickeln, können die Erschwinglichkeitsdrücke und Regulierungskomplexitäten die Marktdurchdringungsraten weiter beeinflussen

- Pricing Drücke von Krankengeldern und zunehmende Kontrolle über Kosteneffektivitätsbewertungen können die Rückerstattungsentscheidungen in mehreren reifen Märkten beeinflussen

- Der Wettbewerb aus alternativen zielgerichteten Therapien und sich entwickelnden Behandlungsrichtlinien kann Einfluss auf die Präkribierung von Mustern und die Verteilung von Marktanteilen im Laufe der Zeit haben

- Die Bewältigung dieser Herausforderungen durch Preisstrategien, erweiterte diagnostische Infrastruktur, wertbasierte Erstattungsmodelle und anhaltende Innovation in widerstandsorientierten Therapien wird entscheidend für ein langfristiges Marktwachstum sein

RET Inhibitor Drug Market Scope

Der Markt wird auf der Grundlage von Drogentyp, Verabreichungsweg, Indikation und Verteilungskanal segmentiert.

- Nach Drogentyp

Auf Basis des Medikamententyps wird der globale RET-Inhibitor-Medikamentmarkt zu selektiven RET-Inhibitoren und Multikinase-Inhibitoren segmentiert. Das Segment selektive RET-Inhibitoren dominierte den Markt mit dem größten Umsatzanteil von 70,2% im Jahr 2025, vor allem aufgrund ihrer überlegenen Zielspezifität, verbessertem Sicherheitsprofil und höheren Reaktionsraten im Vergleich zu älteren Multikinase-Inhibitoren. Diese Therapien der nächsten Generation sind darauf ausgerichtet, RET-Änderungen genau zu hemmen, während die Off-Target-Toxizitäten minimiert werden, was zu einer besseren Patiententoleranz führt. Starke klinische Studienergebnisse und regulatorische Zulassungen auf den großen Onkologiemärkten haben ihre Annahme deutlich beschleunigt. Physiker bevorzugen zunehmend selektive RET-Inhibitoren als Erst-Line-Therapie für RET-Fusions-positive kraftkleinzellige Lungenkrebs und RET-mutante Schilddrüsenkrebs. Darüber hinaus stärken die günstige Rückerstattungsunterstützung und der Ausbau von Etikettenanzeigen weiterhin ihre Marktführerschaft.

Das Segment Multi-Kinase-Inhibitoren wird erwartet, dass während der Prognoseperiode ein stetiges Wachstum beobachtet wird, das durch ihre etablierte Präsenz in Onkologie-Behandlungsprotokollen und eine breitere Kinase-Hemmungsaktivität unterstützt wird. Obwohl weniger selektiv, bleiben diese Medikamente in Einstellungen relevant, in denen selektive Inhibitoren nicht zugänglich oder kontraindiziert sind. Ihre historische klinische Nutzung und die medizinische Vertrautheit tragen zu weiteren Rezepten in bestimmten Regionen bei. Kostenerwägungen in Schwellenländern unterstützen auch die Nachfrage nach Multikinase-Inhibitoren. Darüber hinaus können laufende Forschungsarbeiten, die Kombinationsregime untersuchen, ihre klinische Bedeutung erhalten. Allerdings ist das Wachstum aufgrund der steigenden Vorliebe für hochselektive Therapien vergleichsweise moderat.

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Markt in mündliche und intravenöse Segmente unterteilt. Das orale Segment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, der durch die Bequemlichkeit der at-home-Administration und eine verbesserte Patientenkonformität getrieben wurde. Die meisten zugelassenen RET-Inhibitoren sind in oralen Formulierungen erhältlich und ermöglichen eine kontinuierliche gezielte Therapie ohne die Notwendigkeit einer Krankenhaus-basierten Infusion. Diese Art der Lieferung reduziert die Krankenhauskosten und erhöht die Lebensqualität für Krebspatienten. Orale Therapien richten sich auch an den wachsenden Trend zur ambulanten Onkologieversorgung. Starke Patientenpräferenz und vereinfachte Verteilungskanäle tragen weiter zur Segmentherrschaft bei. Darüber hinaus bevorzugen Pharmaunternehmen die orale Kleinmolekülentwicklung aufgrund von Fertigungs- und Skalierbarkeitsvorteilen.

Das intravenöse Segment wird voraussichtlich während des Prognosezeitraums ein moderates Wachstum verzeichnen, vor allem im Krankenhaus-basierten Onkologie-Einstellungen. Die intravenöse Verabreichung kann in schweren oder fortgeschrittenen Fällen bevorzugt werden, die eine streng überwachte Behandlung erfordern. Bestimmte Kombinationsregime mit Biologik oder Chemotherapie können auch eine infusionsbasierte Lieferung erfordern. Das Wachstum in spezialisierten Onkologiezentren und der Ausbau der Krankenhausinfrastruktur in Schwellenländern unterstützt dieses Segment. Aufgrund der starken Dominanz oraler gezielter Therapien bleibt ihre Annahme jedoch vergleichsweise begrenzt. Eine weitere Innovation in injizierbaren Onkologie-Medikamenten kann in diesem Segment inkrementelle Möglichkeiten bieten.

- Indikation

Auf der Grundlage der Indikation wird der Markt zu nichtkleinem Zell-Lungenkrebs (NSCLC), Schilddrüsenkrebs und anderen RET-alterten Krebsen segmentiert. Das nicht-kleine Zell-Lungenkrebssegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, aufgrund der höheren Prävalenz von RET-Fusionen innerhalb von NSCLC im Vergleich zu anderen Tumortypen. Die zunehmende routinemäßige molekulare Prüfung in der Lungenkrebsdiagnose hat den förderfähigen Patientenpool für die RET-zielgerichtete Therapie deutlich erweitert. Starke klinische Wirksamkeitsdaten, die dauerhafte Reaktionen in metastasierendem NSCLC zeigen, haben das Vertrauen des Arztes gestärkt. Regulatorische Zulassungen für die Erstlinien- und Nachlinientherapie stärken die Position dieses Segments weiter. Darüber hinaus unterstützt das wachsende Bewusstsein für Präzisions-Onkologie bei Lungenärzten und Onkologen die anhaltende Nachfrage. Die kontinuierliche Erforschung von Widerstandsmechanismen und Kombinationsstrategien trägt auch zur Segmenterweiterung bei.

Das Schilddrüsenkrebs-Segment wird erwartet, dass das schnellste Wachstum während der Prognosezeit beobachtet wird, die durch die steigende Erkennung von RET-Mutationen im Mark Schilddrüsenkarzinom und fortgeschrittene differenzierte Schilddrüsenkrebse verursacht wird. Die Erweiterung von genetischen Screening-Programmen ermöglicht eine frühere Identifizierung förderfähiger Patienten. Verbesserte Überlebensergebnisse mit selektiven RET-Inhibitoren im Vergleich zu herkömmlichen Behandlungen sind ermutigende Annahme. Die zunehmende Verfügbarkeit der Behandlung in Schwellenländern unterstützt das Wachstum. Darüber hinaus können klinische Studien, die eine frühere Verwendung und pädiatrische Indikationen untersuchen, den therapeutischen Umfang erweitern. Andere RET-veränderte Krebserkrankungen stellen eine kleinere, sich entwickelnde Gelegenheit dar, da sich die Präzisionsdiagnostik über Onkologie-Indikationen erweitert.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt in Krankenhaus-Apotheken, Einzelhandels-Apotheken und Online-Apotheken segmentiert. Das Segment Krankenhaus-Apotheken dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, unterstützt durch die zentralisierte Verwaltung von Onkologie-Behandlungen innerhalb von Krankenhaus-Einstellungen. Krebstherapien werden oft von Spezialisten in tertiären Pflegezentren initiiert und überwacht, treiben Krankenhaus-basierte Ausgabe. Die Rückerstattungs- und Versicherungskoordination wird typischerweise innerhalb von Krankenhaussystemen optimiert. Die Komplexität der Onkologie-Drogenbehandlung und -überwachung verstärkt die Dominanz der Krankenhauspharmazie. Zudem tragen starke Beziehungen zwischen Pharmaherstellern und Krankenhausbeschaffungssystemen zu einer konsequenten Versorgung bei. Die zunehmende Onkologie-Infrastruktur in entwickelten und aufstrebenden Regionen trägt zur Segmentführung bei.

Das Segment Retail-Apotheken wird erwartet, dass das schnellste Wachstum während der Prognoseperiode beobachtet wird, was durch die zunehmende Verfügbarkeit von oralen RET-Inhibitoren, die für den ambulanten Einsatz geeignet sind, begünstigt wird. Da mehr Patienten in Heim-basierte Behandlungsmodelle wechseln, werden Retail-Kanäle immer wichtiger. Verbesserte Spezial-Apotheken-Services und Patientenunterstützungsprogramme verbessern die Verfügbarkeit von Medikamenten. Die Erweiterung der Onkologie-zertifizierten Apotheker im Einzelhandel unterstützt das Wachstum weiter. Online-Apotheken gewinnen auch allmählich Traktion durch Komfort und digitales Rezeptmanagement. Die regulatorischen Aufsichts- und kontrollierten Verteilungsrahmen prägen jedoch weiterhin die wettbewerbsfähige Landschaft über Kanäle hinweg.

RET Inhibitor Drug Market Regionale Analyse

- Nordamerika dominierte den RET-Inhibitor-Medikamentmarkt mit dem größten Umsatzanteil von 45,7% im Jahr 2025, gekennzeichnet durch starke regulatorische Unterstützung, schnelle Genehmigung von neuartigen gezielten Therapien, etablierte Rückerstattungsrahmen und eine hohe Konzentration führender Pharma-Innovatoren

- Patienten und Gesundheitsdienstleister in der Region hoch priorisieren biomarkergetriebene Therapieansätze, verbesserte Überlebensergebnisse und Zugang zu innovativen zielgerichteten Onkologie-Medikamenten unterstützt durch umfassende genomische Tests und günstige Rückerstattungsrahmen

- Diese weit verbreitete Adoption wird weiter unterstützt durch starke pharmazeutische FuE-Präsenz, hohe Gesundheitsausgaben, etablierte Krebs-Screening-Programme und zunehmendes Bewusstsein für die molekulare Diagnostik, Positionierung RET-Inhibitoren als eine bevorzugte gezielte Therapieoption in großen Onkologie-Zentren in den USA und Kanada

US RET Inhibitor Drug Market Insight

Der US-amerikanische RET-Inhibitor-Medikamentmarkt erfasste 2025 den größten Umsatzanteil innerhalb Nordamerikas, der durch eine rasche Einführung von Präzisions-Onkologie und eine weit verbreitete Verfügbarkeit umfassender genomischer Profilierung gefördert wurde. Healthcare-Anbieter priorisieren zunehmend biomarkergetriebene Therapien für Lungen- und Schilddrüsenkrebs, um Überlebensergebnisse zu verbessern und Off-Target-Toxizitäten zu reduzieren. Starke regulatorische Unterstützung, einschließlich beschleunigter Zulassungen für gezielte Krebsmedikamente, verstärkt das Marktwachstum. Darüber hinaus tragen günstige Rückzahlungsstrukturen und das Vorhandensein führender biopharmazeutischer Innovatoren maßgeblich dazu bei, den Patientenzugang zu fortschrittlichen RET-Zielbehandlungen zu erweitern.

Europa Inhibitor Drogenmarkt Insight

Der Europa-RET-Inhibitor-Drogenmarkt wird in einem beträchtlichen CAGR während des gesamten Prognosezeitraums ausbauen, vor allem durch die zunehmende Annahme personalisierter Medizin und unterstützender Richtlinien zur Krebsbehandlung. Die zunehmende Krebsprävalenz und das zunehmende Bewusstsein der molekularen Diagnostik fördern die Nachfrage nach gezielten Therapien in den großen europäischen Volkswirtschaften. Die europäischen Gesundheitssysteme betonen die Wirtschaftlichkeit und den klinischen Wert und fördern die Integration selektiver RET-Inhibitoren in standardisierte Behandlungsprotokolle. Die Region zeigt ein stetiges Wachstum sowohl in öffentlichen als auch in privaten Onkologiezentren, wobei der Zugang zu fortgeschrittenen genomischen Tests erweiterte Therapie Adoption unterstützt.

US RET Inhibitor Drug Market Insight

Der US-amerikanische RET-Inhibitor-Drogenmarkt wird voraussichtlich während der Prognosezeit mit einem bemerkenswerten CAGR wachsen, der durch die Ausweitung genomischer Testinitiativen und die zunehmende Fokussierung auf Präzisions-Cologie im Rahmen des National Health Service-Rahmens getrieben wird. Die zunehmende Inzidenz von Lungen- und Schilddrüsenkrebsen fördert die Früherkennung und gezielte Behandlungsstrategien. Das starke klinische Forschungs-Ökosystem und die Teilnahme an globalen Onkologie-Studien stimulieren die Markterweiterung. Darüber hinaus prägen strukturierte Erstattungsbewertungen und Bewertung der Gesundheitstechnologie eine nachhaltige Einführung innovativer RET-zielierter Medikamente.

Deutschland RET Inhibitor Drug Market Insight

Der deutsche RET-Hemmer-Drogenmarkt wird voraussichtlich während des Prognosezeitraums mit einem beträchtlichen CAGR expandieren, der durch eine starke Gesundheitsinfrastruktur und hohe Investitionen in die Onkologieforschung gefördert wird. Deutschlands Schwerpunkt auf der Frühkrebsdiagnostik und der fortgeschrittenen Molekularprofilierung unterstützt die rechtzeitige Identifizierung von RET-Änderungen. Die etablierte Pharmabranche und die innovationsgetriebene Umgebung des Landes fördern eine rasche Integration neuer zielgerichteter Therapien. Die zunehmende Zusammenarbeit zwischen akademischen Institutionen und biopharmazeutischen Unternehmen beschleunigt die klinische Adoption sowohl im Krankenhaus als auch im Bereich der Spezial-Onkologie.

Asia-Pacific RET Inhibitor Drug Market Insight

Der Asia-Pacific RET Inhibitor Drogenmarkt ist bereit, am schnellsten CAGR während der Prognosezeit von 2026 bis 2033 zu wachsen, angetrieben durch steigende Krebsinzidenz, Verbesserung der Gesundheitsinfrastruktur und Erweiterung des Zugangs zu fortgeschrittenen Diagnosen in Ländern wie China, Japan und Indien. Zunehmende Regierungsinitiativen zur Unterstützung der Präzisionsmedizin und der Onkologie-Möglichkeitsmodernisierung beschleunigen die Einführung gezielter Therapien. Darüber hinaus, da die Region ihre Rolle in der pharmazeutischen Herstellung und klinischen Forschung stärkt, die Zugänglichkeit und die Erreichbarkeit von RET-Hemmern sich schrittweise über eine breitere Patientenpopulation verbessern.

Japan RET Inhibitor Drogenmarktaufsicht

Der japanische RET-Inhibitor-Drogenmarkt gewinnt aufgrund des fortschrittlichen Gesundheitssystems, der alternden Bevölkerung und des starken Fokus auf innovative Krebsbehandlungen an Dynamik. Japan legt großen Wert auf die frühe Diagnose und personalisierte Behandlungsansätze und unterstützt die Aufnahme von RET-zielgerichteten Therapien. Die Integration von genomischen Tests in die Routine-Onkologie-Praxis stärkt das Wachstum. Darüber hinaus tragen die aktive Beteiligung an multinationalen klinischen Studien und der regulatorischen Effizienz zu einer schnelleren Einführung von RET-Inhibitoren der nächsten Generation auf dem japanischen Markt bei.

Indien RET Inhibitor Drug Market Insight

Der indische RET-Inhibitor-Medikament-Markt entfiel auf einen führenden Umsatzanteil in Asien-Pazifik im Jahr 2025, der auf steigende Krebsbelastung, die Ausweitung der Mittelschichtpopulation und die Verbesserung des Zugangs zur fortgeschrittenen Onkologieversorgung zurückzuführen ist. Indien ist ein bedeutender Markt für gezielte Krebstherapien, mit zunehmender Verfügbarkeit von molekulardiagnostischen Dienstleistungen in städtischen Gesundheitszentren. Regierungsinitiativen zur Förderung des Krebsbewusstseins und der Ausweitung von tertiären Pflegekrankenhäusern unterstützen die Zugänglichkeit der Behandlung. Darüber hinaus sind die Präsenz von inländischen Pharmaherstellern und wachsende Investitionen in die Onkologieforschung wichtige Faktoren, die das Marktwachstum in Indien fördern.

RET Inhibitor Drug Market Share

Die RET Inhibitor Drug Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Lilly USA, LLC (USA)

- F. Hoffmann-La Roche AG (Schweiz)

- Blueprint Medicines Corporation (USA)

- Exelixis, Inc. (USA)

- AstraZeneca (USA)

- Pfizer Inc. (USA)

- Novartis AG (Schweiz)

- Merck & Co., Inc. (USA)

- Bristol Myers Squibb (USA)

- GSK plc (USA)

- Sanofi (Frankreich)

- AbbVie Inc. (USA)

- Amgen Inc. (USA)

- Boehringer Ingelheim (Deutschland)

- Johnson & Johnson Services, Inc. (USA)

- Takeda Pharmaceutical Company Limited (Japan)

- Bayer AG (Deutschland)

- HUTCHMED (China)

- Kinnate Biopharma Inc. (USA)

- Genentech, Inc. (USA)

Was sind die jüngsten Entwicklungen im globalen RET Inhibitor Drug Market?

- Im August 2025 berichteten Forscher, dass die Rehallenge mit RET-Inhibitoren (in zuvor behandelten RET-rearrangierten NSCLC-Patienten) eine starke Wirksamkeit in einer retrospektiven multizentrischen Kohort-Studie zeigte, die auf der American Society of Clinical Oncology (ASCO) Annual Meeting vorgestellt wurde und die Entwicklung von klinischen Strategien zur Bewältigung von Resistenzen und zur Verbesserung der Patientenergebnisse vorschlägt.

- Im September 2024 erteilte die US-FDA für erwachsene und pädiatrische Patienten im Alter von 2 Jahren und ältere Patienten mit fortgeschrittenem oder metastasierendem Mark Schilddrüsenkrebs, der eine RET-Mutation auf Basis robuster klinischer Nachweise von LIBRETTO-531 aufwies, eine verstärkte klinische Anwendung

- Im Juni 2024 erteilte die US Food and Drug Administration (FDA) für erwachsene und pädiatrische Patienten im Alter von 2 Jahren und ältere Patienten mit fortgeschrittenem oder metastasierendem RET-Fusions-positivem Schilddrüsenkrebs, der eine systemische Therapie erfordert, den Einsatz über die vorherigen beschleunigten Zulassungen hinaus ausdehnt und seine Position als wesentliche gezielte Therapie festigt

- Im August 2023 erteilte die US-FDA eine regelmäßige (vollständige) Zulassung zu pralsetinib (Gavreto) für erwachsene Patienten mit metastasierendem RET-Fusions-positivem zell-Lungenkrebs, Umwandlung früher beschleunigter Zulassung in permanente Kennzeichnung und Kennzeichnung eines wichtigen regulatorischen Meilensteins für eine weitere große RET-Zieltherapie

- Im August 2023 berichtete Eli Lilly Topline-Ergebnisse aus der LIBRETTO-431-Studie, dass selpercatinib (Retevmo) deutlich überlegenes progressionsfreies Überleben im Vergleich zu einem PD-1 Inhibitor plus Chemotherapie bei Erwachsenen mit neu diagnostiziertem fortgeschrittenem oder metastasierendem RET-Fusions-positivem NSCLC unterstrichen hat, seine aufkommende Rolle als Erstlinientherapie

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.