Global Silicon Carbide Power Semiconductors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.43 Billion

USD

14.63 Billion

2024

2032

USD

2.43 Billion

USD

14.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.43 Billion | |

| USD 14.63 Billion | |

| % | |

|

Marktsegmentierung für globale Siliziumkarbid-Leistungshalbleiter nach Formfaktor (SFF und SFP; SFP+ und SFP28; QSFP, QSFP+, QSFP14 und QSFP28; CFP, CFP2 und CFP4; XFP; CXP), Datenrate (unter 10 Gbit/s, 10 bis 40 Gbit/s, 41 bis 100 Gbit/s und über 100 Gbit/s), Entfernung (unter 1 km, 1 bis 10 km, 11 bis 100 km und über 100 km), Wellenlänge (850-nm-Band, 1310-nm-Band, 1550-nm-Band und andere), Anschluss (LC-Anschluss, SC-Anschluss, MPO-Anschluss und RJ-45) und Anwendung (Telekommunikation, Rechenzentrum und Unternehmen) – Branchentrends und Prognose bis 2032

Marktgröße für Siliziumkarbid-Leistungshalbleiter

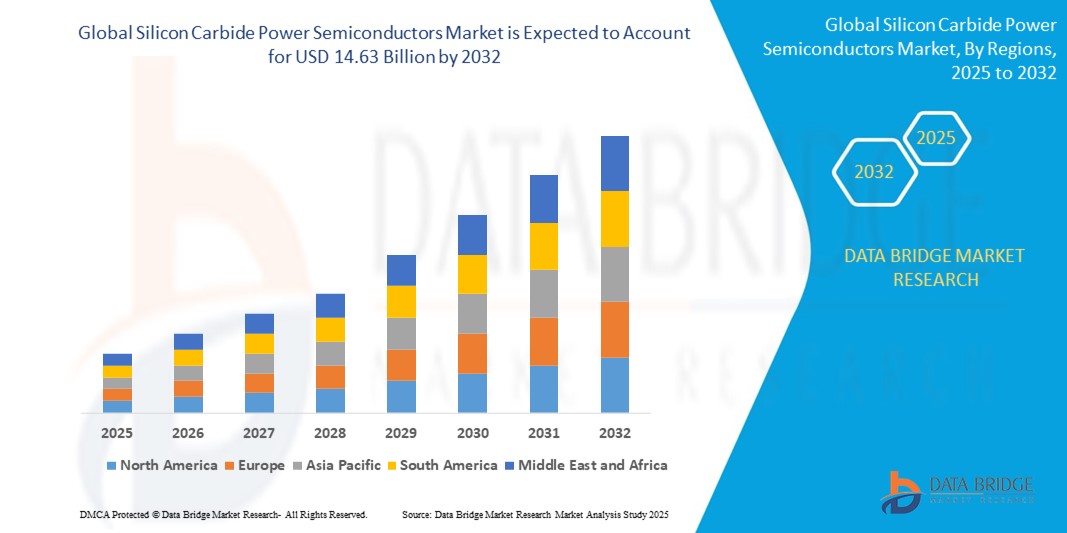

- Der globale Markt für Siliziumkarbid-Leistungshalbleiter hatte im Jahr 2024 einen Wert von 2,43 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 14,63 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 25,10 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach energieeffizienter Leistungselektronik in Anwendungen wie Elektrofahrzeugen, Systemen für erneuerbare Energien und industrieller Automatisierung angetrieben.

- Technologische Fortschritte und verstärkte Investitionen in die Forschung an Halbleitern mit großem Bandabstand beschleunigen die Verbreitung von Siliziumkarbid-Leistungshalbleitern in Hochleistungs- und Hochspannungsanwendungen zusätzlich.

Marktanalyse für Siliziumkarbid-Leistungshalbleiter

- Der Markt für Siliziumkarbid-Leistungshalbleiter verzeichnet aufgrund des zunehmenden Trends zu effizienten Energiemanagementlösungen eine starke Dynamik.

- Die Hersteller konzentrieren sich auf die Optimierung der Geräteleistung, um der steigenden Nachfrage in Hochspannungs- und Hochtemperaturanwendungen gerecht zu werden.

- Nordamerika dominiert den Markt für Siliziumkarbid-Leistungshalbleiter mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Treiber dieser Entwicklung sind die starke Nachfrage aus der Automobil- und Industriebranche sowie die zunehmende Verbreitung von Elektrofahrzeugen und erneuerbaren Energiesystemen.

- Die Region Asien-Pazifik dürfte im globalen Markt für Siliziumkarbid-Leistungshalbleiter die höchste Wachstumsrate verzeichnen, angetrieben durch die rasche Industrialisierung, die steigende Produktion von Elektrofahrzeugen, den Ausbau von Projekten im Bereich erneuerbarer Energien und die unterstützende Regierungspolitik in Ländern wie China, Indien, Japan und Südkorea.

- Das Segment SFP+ und SFP28 wird 2024 den größten Marktanteil erzielen, was auf ihre breite Anwendung in Hochgeschwindigkeits-Datenübertragungssystemen und ihre Kompatibilität mit bestehenden Netzwerkinfrastrukturen zurückzuführen ist. Diese Formfaktoren bieten ein ausgewogenes Verhältnis von Leistung, Energieeffizienz und Skalierbarkeit und sind daher die bevorzugte Wahl für Rechenzentren und Telekommunikationsnetze.

Berichtsumfang und Marktsegmentierung für Siliziumkarbid-Leistungshalbleiter

|

Attribute |

Siliziumkarbid-Leistungshalbleiter: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch eingehende Expertenanalysen, geografisch dargestellte Unternehmensproduktion und -kapazität, Netzwerkstrukturen von Vertriebspartnern und Partnern, detaillierte und aktualisierte Preistrendanalysen sowie Defizitanalysen der Lieferkette und der Nachfrage. |

Markttrends für Siliziumkarbid-Leistungshalbleiter

„Integration von Siliziumkarbidbauelementen in die Elektromobilität“

- Der Wandel hin zur Elektromobilität beeinflusst maßgeblich die Nachfrage nach Siliziumkarbid-Leistungshalbleitern in modernen Fahrzeugsystemen.

- Diese Halbleiter bieten eine verbesserte Wärmeleitfähigkeit, schnellere Schaltvorgänge und geringere Energieverluste und eignen sich daher ideal für eine effiziente Leistungsumwandlung.

- Automobilhersteller verwenden Siliziumkarbid in Wechselrichtern, Antriebssträngen und Bordladegeräten, um die Leistung zu verbessern und die Reichweite zu erhöhen.

- BYD integriert beispielsweise Siliziumkarbidkomponenten in seine Elektrofahrzeuge, um die Energieeffizienz zu verbessern und eine längere Batterielebensdauer zu ermöglichen.

- Dieser Trend dehnt sich auch auf den gewerblichen Verkehr aus, unterstützt durch den Ausbau der Schnellladeinfrastruktur und staatliche Anreize zur Förderung sauberer Mobilität.

Marktdynamik von Siliziumkarbid-Leistungshalbleitern

Treiber

„Steigende Nachfrage nach energieeffizienter Leistungselektronik in Hochleistungsanwendungen“

- Die Nachfrage nach energieeffizienter und leistungsstarker Leistungselektronik treibt das Wachstum des Marktes für Siliziumkarbid-Leistungshalbleiter an.

- Branchen wie die Elektromobilität, die erneuerbaren Energien und die industrielle Automatisierung setzen Siliziumkarbid ein, um eine höhere Effizienz und Zuverlässigkeit zu erzielen.

- Siliziumkarbid-Bauelemente bieten schnellere Schaltgeschwindigkeiten, geringere Leitungsverluste und können bei höheren Temperaturen betrieben werden als herkömmliche Silizium-Bauelemente.

- Beispielsweise verwenden Hersteller von Elektrofahrzeugen Wechselrichter und Ladegeräte auf Siliziumkarbidbasis, um die Effizienz des Antriebsstrangs zu verbessern und die Reichweite zu erhöhen.

- Diese Halbleiter tragen außerdem dazu bei, Energieverluste in Solar- und Windenergieanlagen zu reduzieren und unterstützen somit die globalen Bemühungen zur Senkung der Kohlenstoffemissionen.

Zurückhaltung/Herausforderung

„Hohe Produktionskosten und komplexe Fertigungsprozesse“

- Hohe Produktionskosten und komplexe Fertigungsprozesse stellen erhebliche Herausforderungen für den Markt für Siliziumkarbid-Leistungshalbleiter dar.

- Die Herstellung von Siliziumkarbid-Wafern erfordert fortschrittliche Kristallzüchtungstechniken bei sehr hohen Temperaturen, was zu einem erhöhten Energieverbrauch und höheren Anlagenkosten führt.

- Der Bedarf an hochwertigen Rohstoffen und präzisem Wafer-Slicing trägt zusätzlich zu den Gesamtkosten und der Komplexität bei.

- Beispielsweise schränkt die begrenzte Verfügbarkeit von Siliziumkarbid-Wafern mit großem Durchmesser die Massenproduktion ein und führt zu einem höheren Materialabfall.

- Diese Faktoren machen Siliziumkarbid-Bauelemente teurer als herkömmliche Siliziumbauelemente, was ihre Anwendung in preissensiblen Bereichen einschränkt, bis sich die Fertigungseffizienz verbessert.

Marktübersicht für Siliziumkarbid-Leistungshalbleiter

Der Markt ist segmentiert nach Formfaktor, Datenrate, Entfernung, Wellenlänge, Anschluss und Anwendung.

- Nach Bauform

Basierend auf dem Formfaktor ist der Markt für Siliziumkarbid-Leistungshalbleiter in folgende Segmente unterteilt: SFF und SFP; SFP+ und SFP28; QSFP, QSFP+, QSFP14 und QSFP28; CFP, CFP2 und CFP4; XFP; und CXP. Das Segment SFP+ und SFP28 wird 2024 den größten Marktanteil erzielen, was auf ihre breite Anwendung in Hochgeschwindigkeits-Datenübertragungssystemen und ihre Kompatibilität mit bestehenden Netzwerkinfrastrukturen zurückzuführen ist. Diese Formfaktoren bieten ein ausgewogenes Verhältnis von Leistung, Energieeffizienz und Skalierbarkeit und sind daher die bevorzugte Wahl für Rechenzentren und Telekommunikationsnetze.

Die CFP-Familie dürfte von 2025 bis 2032 die schnellste Wachstumsrate verzeichnen, da sie sehr hohe Datenraten und Fernübertragungen unterstützt, insbesondere in groß angelegten Unternehmens- und Telekommunikationsanwendungen.

- Nach Datenrate

Basierend auf der Datenrate ist der Markt für Siliziumkarbid-Leistungshalbleiter in die Segmente unter 10 Gbit/s, 10 bis 40 Gbit/s, 41 bis 100 Gbit/s und über 100 Gbit/s unterteilt. Das Segment von 10 bis 40 Gbit/s erzielte 2024 den größten Umsatzanteil, angetrieben durch die steigende Nachfrage nach Hochgeschwindigkeitskommunikation in Rechenzentren und Unternehmensnetzwerken. Dieser Bereich bietet ein ausgewogenes Verhältnis von Kosten und Leistung und ermöglicht so eine effiziente Übertragung für die meisten Anwendungen.

Im Segment über 100 Gbit/s wird von 2025 bis 2032 voraussichtlich die höchste Wachstumsrate erwartet, angetrieben durch den zunehmenden Einsatz von ultraschnellen Netzen, die 5G, Cloud Computing und KI-Workloads unterstützen.

- Nach Entfernung

Basierend auf der Entfernung ist der Markt für Siliziumkarbid-Leistungshalbleiter in die Segmente unter 1 km, 1 bis 10 km, 11 bis 100 km und über 100 km unterteilt. Das Segment unter 1 km hielt 2024 den größten Marktanteil, da dieser Entfernungsbereich typisch für Anwendungen mit kurzer Reichweite in Rechenzentren und Unternehmensnetzwerken ist.

Im Segment von 11 bis 100 km wird von 2025 bis 2032 das schnellste Wachstum erwartet, da die Nachfrage nach Metro- und Regionalnetzen, die optische Mittel- bis Langstreckenübertragung mit Siliziumkarbid-Leistungshalbleiterkomponenten benötigen, die hohe Effizienz und Vorteile beim Wärmemanagement bieten, steigt.

- Nach Wellenlänge

Basierend auf der Wellenlänge ist der Markt für Siliziumkarbid-Leistungshalbleiter in die Bereiche 850 nm, 1310 nm, 1550 nm und weitere Bereiche unterteilt. Das Segment 850 nm dominierte den Markt im Jahr 2024, was vor allem auf seine Verwendung in der optischen Kurzstreckenkommunikation und auf kostengünstige Komponenten zurückzuführen ist.

Für das 1550-nm-Band wird von 2025 bis 2032 das schnellste Wachstum erwartet, bedingt durch seine Eignung für Fernkommunikationsnetze mit hoher Kapazität und unterstützt durch den zunehmenden Einsatz von Leistungshalbleitern auf Siliziumkarbidbasis, die die Übertragungseffizienz steigern.

- Über Connector

Basierend auf dem Steckverbindertyp ist der Markt für Siliziumkarbid-Leistungshalbleiter in LC-, SC-, MPO- und RJ-45-Steckverbinder unterteilt. Das Segment der LC-Steckverbinder erzielte 2024 den größten Umsatzanteil, was auf ihre kompakte Bauweise und die weite Verbreitung in Glasfasernetzen zurückzuführen ist.

Das Segment der MPO-Steckverbinder dürfte von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die Nachfrage nach hochdichten Mehrfaserverbindungen in Rechenzentren und Telekommunikationsinfrastrukturen, die die Integration von Siliziumkarbid-Halbleitern unterstützen.

- Durch Bewerbung

Basierend auf den Anwendungsbereichen ist der Markt für Siliziumkarbid-Leistungshalbleiter in Telekommunikation, Rechenzentren und Unternehmen unterteilt. Das Segment Rechenzentren erzielte 2024 den größten Marktanteil, angetrieben durch den steigenden Bedarf an energieeffizienten, leistungsstarken Leistungshalbleitern zur Unterstützung von Cloud Computing, Big Data und KI-Anwendungen.

Im Telekommunikationssektor wird von 2025 bis 2032 das schnellste Wachstum erwartet, angetrieben durch den Ausbau der 5G-Infrastruktur und Smart-City-Projekte, die zuverlässige und schnelle Leistungshalbleiterkomponenten erfordern.

Regionale Marktanalyse für Siliziumkarbid-Leistungshalbleiter

- Nordamerika dominiert den Markt für Siliziumkarbid-Leistungshalbleiter mit dem größten Umsatzanteil von 38,7 % im Jahr 2024. Treiber dieser Entwicklung sind die starke Nachfrage aus der Automobil- und Industriebranche sowie die zunehmende Verbreitung von Elektrofahrzeugen und erneuerbaren Energiesystemen.

- Verbraucher und Industrie in der Region legen Wert auf Energieeffizienz, hohe Leistung und Zuverlässigkeit von Siliziumkarbid-Leistungshalbleitern für Anwendungen in der Leistungsumwandlung und Motorsteuerung.

- Diese breite Akzeptanz wird zusätzlich durch robuste Investitionen in Forschung und Entwicklung, fortschrittliche Fertigungskapazitäten und staatliche Initiativen zur Förderung sauberer Energie und Elektrifizierung unterstützt, wodurch Nordamerika sich zu einem Schlüsselmarkt für SiC-Leistungshalbleiter in den Bereichen Automobil, Industrie und Energie entwickelt.

Markteinblicke für Siliziumkarbid-Leistungshalbleiter in den USA

Der US-amerikanische Markt für Siliziumkarbid-Leistungshalbleiter erzielte 2024 mit 80 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums waren das rasante Wachstum der Elektromobilität, die zunehmende Verbreitung energieeffizienter Leistungselektronik und die starke Präsenz führender Halbleiterhersteller. Der Fokus der USA auf die Reduzierung von CO₂-Emissionen und die Verbesserung der Netzstabilität treibt die Nachfrage nach SiC-Bauelementen in Wechselrichtern, Ladegeräten und Netzteilen weiter an. Staatliche Förderprogramme für die Elektromobilität und den Ausbau der Infrastruktur für saubere Energie beschleunigen das Marktwachstum zusätzlich.

Einblick in den europäischen Markt für Siliziumkarbid-Leistungshalbleiter

Der europäische Markt für Siliziumkarbid-Leistungshalbleiter wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind strenge Energieeffizienzvorschriften, die zunehmende Verbreitung von Elektrofahrzeugen und Investitionen in Projekte für erneuerbare Energien. Die europäische Automobilindustrie vollzieht den Wandel hin zur Elektrifizierung, was die Nachfrage nach leistungsstarken Siliziumkarbid-Leistungshalbleitern weiter ankurbelt. Europäische Regierungen unterstützen zudem aktiv Initiativen für saubere Energie und fördern so die Integration der Siliziumkarbid-Leistungshalbleitertechnologie in industrielle und energetische Anwendungen.

Markteinblicke für Siliziumkarbid-Leistungshalbleiter in Großbritannien

Der britische Markt für Siliziumkarbid-Leistungshalbleiter wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Verbreitung von Elektrofahrzeugen, die Modernisierung intelligenter Stromnetze und der zunehmende Einsatz energieeffizienter Industrieanlagen. Großbritanniens Engagement für Klimaneutralität und Fortschritte in der Halbleiterforschung tragen zur steigenden Nachfrage nach Siliziumkarbid-Leistungshalbleitern bei. Darüber hinaus fördern starke staatliche Unterstützung und günstige Rahmenbedingungen Investitionen in die Weiterentwicklung der Siliziumkarbid-Leistungshalbleitertechnologie.

Einblick in den deutschen Markt für Siliziumkarbid-Leistungshalbleiter

Der deutsche Markt für Siliziumkarbid-Leistungshalbleiter wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Unterstützt wird dies durch den starken Automobilsektor, die führende Rolle Deutschlands im Bereich der erneuerbaren Energien und den Fokus auf Industrie-4.0-Initiativen. Die Nachfrage nach energieeffizienten und hochtemperaturbeständigen Leistungshalbleitern steigt in den Bereichen Automobil, Industrie und Energie. Deutschlands etablierte Fertigungsbasis und der Fokus auf nachhaltige Technologien fördern den Einsatz von Siliziumkarbid-Leistungshalbleitern in Elektrofahrzeugen, Leistungswandlern und industriellen Antrieben.

Markteinblicke für Siliziumkarbid-Leistungshalbleiter im asiatisch-pazifischen Raum

Der asiatisch-pazifische Markt für Siliziumkarbid-Leistungshalbleiter wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die rasche Industrialisierung, die steigende Produktion von Elektrofahrzeugen und der Ausbau erneuerbarer Energien in Ländern wie China, Japan, Südkorea und Indien. Die Region entwickelt sich dank staatlicher Förderprogramme und technologischer Fortschritte zu einem wichtigen Produktionsstandort für Halbleiterbauelemente. Der zunehmende Fokus auf energieeffiziente Elektronik und die steigende Nachfrage aus der Automobil- und Industriebranche sind wesentliche Wachstumstreiber.

Einblick in den japanischen Markt für Siliziumkarbid-Leistungshalbleiter

Der japanische Markt für Siliziumkarbid-Leistungshalbleiter wird aufgrund der hochentwickelten Automobilindustrie, des starken Fokus auf Energieeinsparung und des hohen technologischen Know-hows voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen. Die zunehmende Verbreitung von Elektro- und Hybridfahrzeugen sowie Anwendungen im Bereich intelligenter Stromnetze treibt die Einführung von Siliziumkarbid-Leistungshalbleitern voran. Die alternde Bevölkerung Japans und die Nachfrage nach zuverlässigen, kompakten Leistungselektroniklösungen fördern das Marktwachstum sowohl im Automobil- als auch im Industriesektor zusätzlich.

Markteinblicke für Siliziumkarbid-Leistungshalbleiter in China

China erzielte 2024 den größten Marktanteil im asiatisch-pazifischen Raum, was auf den boomenden Markt für Elektrofahrzeuge, das rasante industrielle Wachstum und die erheblichen Investitionen in die Infrastruktur für erneuerbare Energien zurückzuführen ist. China beheimatet mehrere wichtige Hersteller und profitiert von staatlichen Förderprogrammen zur Unterstützung der heimischen Halbleiterproduktion und energieeffizienter Technologien. Chinas Bestrebungen in Richtung Smart Cities und Elektrifizierung treiben die Verbreitung von Siliziumkarbid-Leistungshalbleitern in vielfältigen Anwendungen voran.

Marktanteil von Siliziumkarbid-Leistungshalbleitern

Die Siliziumkarbid-Leistungshalbleiterindustrie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Infineon Technologies AG (Deutschland)

- STMicroelectronics (Schweiz)

- WOLFSPEED, INC. (USA)

- Renesas Electronics Corporation (Japan)

- Semiconductor Components Industries, LLC (USA)

- Mitsubishi Electric Corporation (Japan)

- ROHM CO., LTD. (Japan)

- Qorvo, Inc. (USA)

- Nexperia (Niederlande)

- TOSHIBA CORPORATION (Japan)

- Allegro MicroSystems, Inc. (USA)

- GeneSiC Semiconductor Inc. (USA)

- Fuji Electric Co., Ltd (Japan)

- Vishay Intertechnology, Inc. (USA)

- Hitachi Power Semiconductor Device, Ltd. (Japan)

- Littelfuse, Inc. (USA)

- Texas Instruments Incorporated (USA)

- Microchip Technology Inc. (USA)

- Semikron Danfoss (Deutschland)

- WeEn Semiconductors (China)

- Solitron Devices, Inc. (USA)

- SemiQ Inc. (USA)

- Xiamen Powerway Advanced Material (China)

- MaxPower Semiconductor (China)

Neueste Entwicklungen auf dem globalen Markt für Siliziumkarbid-Leistungshalbleiter

- Im Dezember 2022 kündigte STMicroelectronics eine Kooperation mit Soitec an, um die SmartSiC-Technologie von Soitec für die geplante Fertigung von 200-mm-Siliziumkarbidsubstraten zu qualifizieren. Ziel dieser Partnerschaft ist es, mittelfristig die Serienproduktion zu ermöglichen, die Produktionskapazitäten von STMicroelectronics zu stärken und das Wachstum des globalen Marktes für Siliziumkarbid-Leistungshalbleiter zu fördern.

- Im November 2022 unterzeichnete Infineon Technologies eine unverbindliche Absichtserklärung über eine mehrjährige Lieferkooperation mit den direkten Tier-1-Lieferanten von Stellantis. Die Vereinbarung mit einem Wert von über einer Milliarde Euro sieht die Lieferung von CoolSiC-Bare-Die-Chips in der zweiten Hälfte des Jahrzehnts vor. Dadurch wird Infineons Marktposition gestärkt und ein wesentlicher Beitrag zum Wachstum des globalen Marktes für Siliziumkarbid-Leistungshalbleiter geleistet.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR SILIZIUMCARBID-LEISTUNGSHALBLEITER

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2 Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 EINTRITT AUF DEN GLOBALEN MARKT FÜR SILIZIUMCARBID-LEISTUNGSHALBLEITER

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 FIRMENPOSITIONIERUNGSRASTER

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.11 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR SILIZIUMCARBID-LEISTUNGSHALBLEITER: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 Porters Fünf-Kräfte-Modell

5.2 RECHTLICHE STANDARDS

5.3 TECHNOLOGISCHE TRENDS

5.4 Patentanalyse

5.5 Fallstudie

5.6 Wertkettenanalyse

5.7 Vergleichsanalyse der Unternehmen

5.8 Preisanalyse

6. Weltmarkt für Siliziumkarbid-Leistungshalbleiter, nach Typ

6.1 ÜBERSICHT

6.2 MOSFETs

6.3 HYBRIDMODULE

6.4 Bipolartransistor (BJT)

6.5 SCHOTTKY-BARRIERE-DIODEN (SBDS)

6.6 SIC BARE DIE

6,7-mm-Stiftdiode

6.8 Sperrschicht-FET (JFET)

6.9 ANDERE

7. WELTWEITER MARKT FÜR SILIZIUMCARBID-LEISTUNGSHALBLEITER, NACH SPANNUNGSBEREICH

7.1 ÜBERSICHT

7.2 WENIGER ALS 300 V

7.3 301 V bis 900 V

7.4 901 V BIS 1700 V

7.5 1701 V & HÖHER

8. Weltmarkt für Siliziumkarbid-Leistungshalbleiter, nach Wafergröße

8.1 ÜBERSICHT

8,2 2 Zoll

8,3 4 Zoll

8,4 6 Zoll und größer

9. Weltmarkt für Siliziumkarbid-Leistungshalbleiter, nach Wafertyp

9.1 ÜBERSICHT

9.2 SIC-Epitaxialwafer

9.3 Leere SIC-Wafer

10. WELTWEITER MARKT FÜR SILIZIUMCARBID-LEISTUNGSHALBLEITER, NACH ANWENDUNG

10.1 ÜBERSICHT

10.2 Stromversorgungen

10.2.1 NACH TYP

10.2.1.1. MOSFETs

10.2.1.2. HYBRIDMODULE

10.2.1.3. Bipolarer Sperrschichttransistor (BJT)

10.2.1.4. SCHOTTKY-BARRIERE-DIODEN (SBDS)

10.2.1.5. SIC BARE DIE

10.2.1.6. Stiftdiode

10.2.1.7. Sperrschicht-FET (JFET)

10.2.1.8. ANDERE

10.3 INDUSTRIELLE MOTORANTRIEBE

10.3.1 NACH TYP

10.3.1.1. MOSFETs

10.3.1.2. HYBRIDMODULE

10.3.1.3. Bipolarer Übergangstransistor (BJT)

10.3.1.4. SCHOTTKY-BARRIERE-DIODEN (SBDS)

10.3.1.5. SIC BARE DIE

10.3.1.6. Stiftdiode

10.3.1.7. Sperrschicht-FET (JFET)

10.3.1.8. ANDERE

10.4 Elektrofahrzeuge (EV)

10.4.1 NACH TYP

10.4.1.1. MOSFETs

10.4.1.2. HYBRIDMODULE

10.4.1.3. Bipolarer Übergangstransistor (BJT)

10.4.1.4. SCHOTTKY-BARRIERE-DIODEN (SBDS)

10.4.1.5. SIC BARE DIE

10.4.1.6. Stiftdiode

10.4.1.7. Sperrschicht-FET (JFET)

10.4.1.8. ANDERE

10.5 WECHSELRICHTER

10.5.1 NACH TYP

10.5.1.1. MOSFETs

10.5.1.2. HYBRIDMODULE

10.5.1.3. Bipolarer Sperrschichttransistor (BJT)

10.5.1.4. SCHOTTKY-BARRIERE-DIODEN (SBDS)

10.5.1.5. SIC BARE DIE

10.5.1.6. Stiftdiode

10.5.1.7. Sperrschicht-FET (JFET)

10.5.1.8. ANDERE

10.6 HF-GERÄTE

10.6.1 NACH TYP

10.6.1.1. MOSFETs

10.6.1.2. HYBRIDMODULE

10.6.1.3. Bipolarer Sperrschichttransistor (BJT)

10.6.1.4. SCHOTTKY-BARRIERE-DIODEN (SBDS)

10.6.1.5. SIC BARE DIE

10.6.1.6. Stiftdiode

10.6.1.7. Sperrschicht-FET (JFET)

10.6.1.8. ANDERE

10.7 Photovoltaik

10.7.1 NACH TYP

10.7.1.1. MOSFETs

10.7.1.2. HYBRIDMODULE

10.7.1.3. Bipolarer Sperrschichttransistor (BJT)

10.7.1.4. SCHOTTKY-BARRIERE-DIODEN (SBDS)

10.7.1.5. SIC BARE DIE

10.7.1.6. Stiftdiode

10.7.1.7. Sperrschicht-FET (JFET)

10.7.1.8. ANDERE

10.8 ANDERE

11. WELTWEITER MARKT FÜR SILIZIUMCARBID-LEISTUNGSHALBLEITER, NACH VERTIKALEN

11.1 ÜBERSICHT

11.2 Erneuerbare Energien / Stromnetze

11.2.1 Solarwechselrichter

11.2.2 Hilfsstromversorgung (APS)

11.2.3 Energiespeichersysteme

11.3 LUFT- UND RAUMFAHRT & VERTEIDIGUNG

11.3.1 Flugaktuatoren

11.3.2 Antriebsantrieb

11.3.3 E-Sicherung-Technologie

11.3.4 Stromverteilung

11.3.5 Traktionsantrieb

11.4 Automobil- und Transportwesen

11.4.1 Schnellladen mit Gleichstrom

11.4.2 Bordladegeräte (OBCS)

11.4.3 Integrierte DC/DC-Wandlung

11.4.4 ANDERE

11.5 Rechenzentren

11.5.1 Stromversorgungseinheiten (PSU)

11.5.2 Leistungsfaktorkorrektur (PFC)

11.5.3 DC-DC-Wandlung

11.5.4 Notstromversorgung

11.5.5 Telekommunikations-/5G-Netzteile

11.5.6 ANDERE

11.6 INDUSTRIE

11.6.1 HALBLEITER-KAPITALAUSRÜSTUNG

11.6.2 Induktionserwärmung

11.6.3 SCHWEISSEN / PLASMASCHNEIDEN

11.6.4 Unterbrechungsfreie Stromversorgung (USV)

11.6.5 Robotik

11.7 MEDIZINISCH

11.7.1 Wechselstrom-Gleichstrom-Wandlung

11.7.2 DC-DC-Wandlung

11.7.3 ANDERE

11.8 Unterhaltungselektronik

11.9 ANDERE

12. WELTWEITER MARKT FÜR SILIZIUMCARBID-LEISTUNGSHALBLEITER, NACH GEOGRAFIE

WELTWEITER MARKT FÜR SILIZIUMCARBID-LEISTUNGSHALBLEITER (ALLE OBEN ANGEGEBENEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

12.1 Nordamerika

12.1.1 US

12.1.2 KANADA

12.1.3 MEXIKO

12.2 EUROPA

12.2.1 DEUTSCHLAND

12.2.2 FRANKREICH

12.2.3 Vereinigtes Königreich

12.2.4 ITALIEN

12.2.5 SPANIEN

12.2.6 RUSSLAND

12.2.7 Türkei

12.2.8 BELGIEN

12.2.9 NIEDERLANDE

12.2.10 NORWEGEN

12.2.11 FINNLAND

12.2.12 SCHWEIZ

12.2.13 DÄNEMARK

12.2.14 SCHWEDEN

12.2.15 POLEN

12.2.16 Übriges Europa

12.3 ASIEN-PAZIFIK

12.3.1 JAPAN

12.3.2 CHINA

12.3.3 SÜDKOREA

12.3.4 INDIEN

12.3.5 AUSTRALIEN

12.3.6 NEUSEELAND

12.3.7 SINGAPUR

12.3.8 THAILAND

12.3.9 MALAYSIA

12.3.10 INDONESIEN

12.3.11 PHILIPPINEN

12.3.12 TAIWAN

12.3.13 VIETNAM

12.3.14 ÜBRIGER ASIEN-PAZIFIK-RAUM

12.4 SÜDAMERIKA

12.4.1 BRASILIEN

12.4.2 ARGENTINIEN

12.4.3 RESTLICHES SÜDAMERIKA

12.5 MITTLERER OSTEN UND AFRIKA

12.5.1 SÜDAFRIKA

12.5.2 ÄGYPTEN

12.5.3 SAUDI-ARABIEN

12.5.4 VAE

12.5.5 OMAN

12.5.6 BAHRAIN

12.5.7 ISRAEL

12.5.8 KUWAIT

12.5.9 Katar

12.5.10 Übriger Naher Osten und Afrika

12.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

13. Globaler Markt für Siliziumkarbid-Leistungshalbleiter, Unternehmenslandschaft

13.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

13.2 AKTIENANALYSE: NORDAMERIKA

13.3 AKTIENANALYSE: EUROPA

13.4 AKTIENANALYSE: ASIEN-PAZIFIK

13.5 Fusionen und Übernahmen

13.6 Entwicklung und Zulassung neuer Produkte

13.7 ERWEITERUNGEN

13.8 RECHTLICHE ÄNDERUNGEN

13.9 Partnerschaften und andere strategische Entwicklungen

14. Globaler Markt für Siliziumkarbid-Leistungshalbleiter, SWOT- und DBMR-Analyse

15. WELTWEITER MARKT FÜR SILIZIUMCARBID-LEISTUNGSHALBLEITER, UNTERNEHMENSPROFIL

15.1 ROHM CO., LTD

15.1.1 Unternehmensübersicht

15.1.2 Umsatzanalyse

15.1.3 GEOGRAFISCHE PRÄSENZ

15.1.4 PRODUKTPORTFOLIO

15.1.5 Jüngste Entwicklungen

15.2 DANFOSS

15.2.1 Unternehmensübersicht

15.2.2 Umsatzanalyse

15.2.3 GEOGRAFISCHE PRÄSENZ

15.2.4 PRODUKTPORTFOLIO

15.2.5 NEUESTE ENTWICKLUNGEN

15.3 MICROCHIP TECHNOLOGY INC.

15.3.1 Unternehmensübersicht

15.3.2 Umsatzanalyse

15.3.3 GEOGRAFISCHE PRÄSENZ

15.3.4 PRODUKTPORTFOLIO

15.3.5 Jüngste Entwicklungen

15.4 STMICROELECTRONICS

15.4.1 Unternehmensübersicht

15.4.2 Umsatzanalyse

15.4.3 GEOGRAFISCHE PRÄSENZ

15.4.4 PRODUKTPORTFOLIO

15.4.5 Jüngste Entwicklungen

15.5 INFINEON TECHNOLOGIES AG

15.5.1 Unternehmensübersicht

15.5.2 Umsatzanalyse

15.5.3 GEOGRAFISCHE PRÄSENZ

15.5.4 PRODUKTPORTFOLIO

15.5.5 NEUESTE ENTWICKLUNGEN

15.6 WOLFSPEED, INC.

15.6.1 Unternehmensübersicht

15.6.2 Umsatzanalyse

15.6.3 GEOGRAFISCHE PRÄSENZ

15.6.4 PRODUKTPORTFOLIO

15.6.5 NEUESTE ENTWICKLUNGEN

15.7 SEMICONDUCTOR COMPONENTS INDUSTRIES, LLC

15.7.1 Unternehmensübersicht

15.7.2 Umsatzanalyse

15.7.3 GEOGRAFISCHE PRÄSENZ

15.7.4 PRODUKTPORTFOLIO

15.7.5 Aktuelle Entwicklungen

15.8 ALLEGRO MICROSYSTEMS, INC

15.8.1 Unternehmensübersicht

15.8.2 Umsatzanalyse

15.8.3 GEOGRAFISCHE PRÄSENZ

15.8.4 PRODUKTPORTFOLIO

15.8.5 NEUESTE ENTWICKLUNGEN

15.9 FUJI ELECTRIC CO., LTD

15.9.1 Unternehmensübersicht

15.9.2 Umsatzanalyse

15.9.3 GEOGRAFISCHE PRÄSENZ

15.9.4 PRODUKTPORTFOLIO

15.9.5 NEUESTE ENTWICKLUNGEN

15.1 GENESIC SEMICONDUCTOR INC. (EIN TEIL VON NAVITAS SEMICONDUCTOR)

15.10.1 Unternehmensübersicht

15.10.2 Umsatzanalyse

15.10.3 GEOGRAFISCHE PRÄSENZ

15.10.4 PRODUKTPORTFOLIO

15.10.5 Jüngste Entwicklungen

15.11 HITACHI POWER SEMICONDUCTOR DEVICE, LTD

15.11.1 Unternehmensübersicht

15.11.2 Umsatzanalyse

15.11.3 GEOGRAFISCHE PRÄSENZ

15.11.4 PRODUKTPORTFOLIO

15.11.5 Jüngste Entwicklungen

15.12 LITTELFUSE, INC.

15.12.1 Unternehmensübersicht

15.12.2 Umsatzanalyse

15.12.3 GEOGRAFISCHE PRÄSENZ

15.12.4 PRODUKTPORTFOLIO

15.12.5 Jüngste Entwicklungen

15.13 MITSUBISHI ELECTRIC CORPORATION

15.13.1 Unternehmensübersicht

15.13.2 Umsatzanalyse

15.13.3 GEOGRAFISCHE PRÄSENZ

15.13.4 PRODUKTPORTFOLIO

15.13.5 Jüngste Entwicklungen

15.14 RENESAS ELECTRONICS CORPORATION

15.14.1 Unternehmensübersicht

15.14.2 Umsatzanalyse

15.14.3 GEOGRAFISCHE PRÄSENZ

15.14.4 PRODUKTPORTFOLIO

15.14.5 Jüngste Entwicklungen

15.15 SEMIQ INC.

15.15.1 Unternehmensübersicht

15.15.2 Umsatzanalyse

15.15.3 GEOGRAFISCHE PRÄSENZ

15.15.4 PRODUKTPORTFOLIO

15.15.5 NEUESTE ENTWICKLUNGEN

15.16 TEXAS INSTRUMENTS INCORPORATED

15.16.1 Unternehmensübersicht

15.16.2 Umsatzanalyse

15.16.3 GEOGRAFISCHE PRÄSENZ

15.16.4 PRODUKTPORTFOLIO

15.16.5 NEUESTE ENTWICKLUNGEN

15.17 Toshiba Electronic Devices and Storage Corporation

15.17.1 Unternehmensübersicht

15.17.2 Umsatzanalyse

15.17.3 GEOGRAFISCHE PRÄSENZ

15.17.4 PRODUKTPORTFOLIO

15.17.5 NEUESTE ENTWICKLUNGEN

15.18 UNITEDSIC (EIN TEIL VON QORVO)

15.18.1 Unternehmensübersicht

15.18.2 Umsatzanalyse

15.18.3 GEOGRAFISCHE PRÄSENZ

15.18.4 PRODUKTPORTFOLIO

15.18.5 NEUESTE ENTWICKLUNGEN

15.19 SAMSUNG

15.19.1 Unternehmensübersicht

15.19.2 Umsatzanalyse

15.19.3 GEOGRAFISCHE PRÄSENZ

15.19.4 PRODUKTPORTFOLIO

15.19.5 NEUESTE ENTWICKLUNGEN

15.2 XIAMEN POWERWAY ADVANCED MATERIAL CO. LTD.

15.20.1 Unternehmensübersicht

15.20.2 Umsatzanalyse

15.20.3 GEOGRAFISCHE PRÄSENZ

15.20.4 PRODUKTPORTFOLIO

15.20.5 NEUESTE ENTWICKLUNGEN

15.21 WEEN SEMICONDUCTORS

15.21.1 Unternehmensübersicht

15.21.2 Umsatzanalyse

15.21.3 GEOGRAFISCHE PRÄSENZ

15.21.4 PRODUKTPORTFOLIO

15.21.5 NEUESTE ENTWICKLUNGEN

15.22 TOYOTA MOTOR CORPORATION

15.22.1 Unternehmensübersicht

15.22.2 Umsatzanalyse

15.22.3 GEOGRAFISCHE PRÄSENZ

15.22.4 PRODUKTPORTFOLIO

15.22.5 NEUESTE ENTWICKLUNGEN

15.23 MAXPOWER SIC SEMICONDUCTOR CO., LTD

15.23.1 Unternehmensübersicht

15.23.2 Umsatzanalyse

15.23.3 GEOGRAFISCHE PRÄSENZ

15.23.4 PRODUKTPORTFOLIO

15.23.5 NEUESTE ENTWICKLUNGEN

15.24 NEXPERIA

15.24.1 Unternehmensübersicht

15.24.2 Umsatzanalyse

15.24.3 GEOGRAFISCHE PRÄSENZ

15.24.4 PRODUKTPORTFOLIO

15.24.5 NEUESTE ENTWICKLUNGEN

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

16. SCHLUSSFOLGERUNG

17. FRAGEBOGEN

18 VERWANDTE BERICHTE

19 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.