Global Solid State Drive Market

Marktgröße in Milliarden USD

CAGR :

%

USD

69.08 Billion

USD

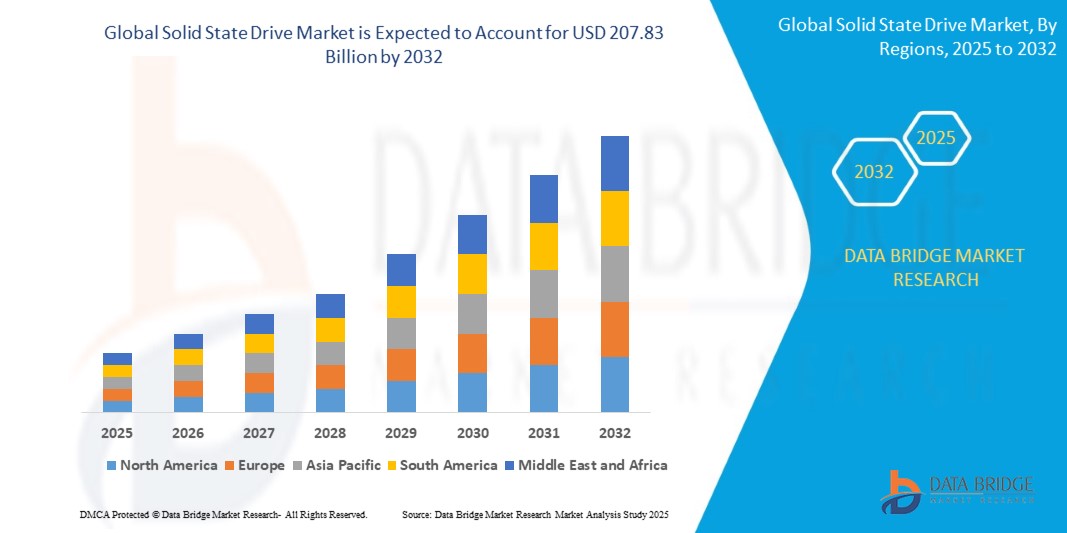

207.83 Billion

2024

2032

USD

69.08 Billion

USD

207.83 Billion

2024

2032

| 2025 –2032 | |

| USD 69.08 Billion | |

| USD 207.83 Billion | |

| % | |

|

Globale Marktsegmentierung für Solid-State-Drives nach Typ (extern und intern), Formfaktor (1,8"/2,5", 3,5", M.2/mSATA, U.2 (SFF 8639), FHHL und HHHL), Schnittstelle (Serial ATA (SATA), Serial Attached SCSI (SAS) und Peripheral Component Interconnect Express (PCIe)), Speicherkapazität (unter 500 GB, 500 GB–1 TB, 1 TB–2 TB und über 2 TB), Technologie (TLC 3D, TLC Planar, MLC 3D, MLC Planar und SLC) und Endnutzer (Unternehmen, Privatkunden, Industrie und Automobilindustrie) – Branchentrends und Prognose bis 2032

Wie groß ist der globale Markt für Solid-State-Drives und wie hoch ist seine Wachstumsrate?

- Der globale Markt für Solid-State-Drives (SSDs) hatte im Jahr 2024 einen Wert von 69,08 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 207,83 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,76 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung und den technologischen Fortschritt bei vernetzten Haushaltsgeräten und Smart-Home-Technologien angetrieben, was zu einer verstärkten Digitalisierung sowohl im privaten als auch im gewerblichen Bereich führt.

- Darüber hinaus etabliert die steigende Nachfrage der Verbraucher nach sicheren, benutzerfreundlichen und integrierten Lösungen für ihre Häuser und Unternehmen Solid-State-Drives (SSDs) als bevorzugtes modernes Zutrittskontrollsystem. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von SSD-Lösungen und tragen somit maßgeblich zum Wachstum der Branche bei.

Was sind die wichtigsten Erkenntnisse zum Markt für Solid-State-Drives?

- Solid-State-Drives (Solid-State-Drives), die eine elektronische oder digitale Zugangskontrolle für Türen und Tore ermöglichen, sind aufgrund ihres erhöhten Komforts, der Fernzugriffsmöglichkeiten und der nahtlosen Integration in Smart-Home-Ökosysteme zunehmend unverzichtbare Komponenten moderner Hausautomatisierungs- und Sicherheitssysteme im privaten und gewerblichen Bereich.

- Die steigende Nachfrage nach Solid-State-Drives wird vor allem durch die zunehmende Verbreitung von Smart-Home-Technologien, wachsende Sicherheitsbedenken der Verbraucher und die steigende Beliebtheit des Komforts schlüsselloser Zugangssysteme angetrieben.

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 43,25 % den Markt für Solid-State-Drives (SSDs). Treiber dieser Entwicklung war die steigende Nachfrage nach schnellen und zuverlässigen Speicherlösungen sowohl im Unternehmens- als auch im Verbraucherbereich. Die weitverbreitete Digitalisierung, Cloud Computing und der Einsatz von KI haben die Nachfrage nach SSDs in Rechenzentren und der Unterhaltungselektronik weiter angekurbelt.

- Der asiatisch-pazifische Raum dürfte die am schnellsten wachsende Region sein und wird voraussichtlich von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,25 % expandieren. Treiber dieser Entwicklung sind die rasche Urbanisierung, die zunehmende Verbreitung von Smartphones und Laptops sowie steigende verfügbare Einkommen.

- Das Segment der internen SSDs dominierte den SSD-Markt mit dem größten Umsatzanteil von 68,3 % im Jahr 2024, vor allem aufgrund seiner weitverbreiteten Verwendung in Laptops, Desktop-PCs und Servern. Interne SSDs bieten schnellen Datenzugriff, geringeren Stromverbrauch und höhere Zuverlässigkeit.

Berichtsumfang und Marktsegmentierung für Solid-State-Drives

|

Attribute |

Solid-State-Drives: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, einen Überblick über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und den regulatorischen Rahmen. |

Was ist der wichtigste Trend auf dem Markt für Solid-State-Laufwerke?

„ Integration von KI und Edge Computing zur Leistungsoptimierung “

- Ein wichtiger Trend auf dem globalen Markt für Solid-State-Drives (SSDs) ist die Integration von künstlicher Intelligenz (KI) und Edge-Computing-Funktionen zur Verbesserung von Leistung, Datenmanagement und Sicherheit. Diese Technologien ermöglichen es SSDs, Arbeitslasten intelligent zu verwalten, die Datenplatzierung zu optimieren und die Latenz in Hochgeschwindigkeits-Rechenumgebungen zu reduzieren.

- Beispielsweise verfügt Samsungs SmartSSD über integrierte Rechenfunktionen, um Aufgaben von der CPU auszulagern und so die Gesamtleistung und Effizienz des Systems zu verbessern. Ebenso bieten die SSDs von Kioxia KI-gestützte prädiktive Analysen zur Beurteilung des Laufwerkszustands und zur Vorhersage von Ausfällen, wodurch die Zuverlässigkeit in Rechenzentren erhöht wird.

- Der Einsatz von Edge-KI-fähigen SSDs gewinnt in Anwendungen wie autonomen Fahrzeugen , Echtzeit-Videoverarbeitung und dem industriellen IoT , wo eine schnelle, lokale Datenverarbeitung entscheidend ist, zunehmend an Bedeutung. Diese SSDs reduzieren die Abhängigkeit von zentralen Servern, verringern die Netzwerküberlastung und verbessern die Reaktionsfähigkeit des Betriebs.

- Durch die Integration von Intelligenz direkt in das Laufwerk bieten die Hersteller intelligentere Speicherlösungen an, die den Datendurchsatz verbessern und zu sichereren und widerstandsfähigeren Infrastrukturen beitragen.

- Da Unternehmen und Verbraucher schnelleren Datenzugriff, geringere Latenz und höhere Speichersicherheit fordern, entwickeln sich KI-gestützte und Edge-Computing-fähige SSDs zu einer Schlüsselinnovation im sich wandelnden digitalen Ökosystem.

Was sind die wichtigsten Triebkräfte des Solid-State-Drive-Marktes?

- Das explosionsartige Wachstum datenintensiver Anwendungen, darunter 4K/8K-Video, Cloud Computing, KI und maschinelles Lernen, ist aufgrund des Bedarfs an Hochgeschwindigkeitsspeicher mit geringer Latenz ein wichtiger Treiber für den SSD-Markt.

- So kündigte Western Digital beispielsweise im März 2024 neue PCIe Gen 5 SSDs an, die den Anforderungen von Unternehmen an schnellere Verarbeitung und verbesserte Energieeffizienz gerecht werden sollen – ein Hinweis auf kontinuierliche Innovation als wichtige Wachstumsstrategie.

- Die zunehmende Nutzung von Cloud-Diensten und Hyperscale-Rechenzentren führt zu einer deutlichen Steigerung der Nachfrage nach SSDs, insbesondere nach NVMe-basierten Laufwerken, die im Vergleich zu herkömmlichen HDDs schnellere Datenübertragungsraten bieten.

- Der zunehmende Wechsel von HDDs zu SSDs in der Unterhaltungselektronik, bei Laptops und Spielekonsolen aufgrund sinkender SSD-Preise, besserer Haltbarkeit und Energieeffizienz treibt das globale Marktwachstum weiterhin an.

- Darüber hinaus treiben staatliche Investitionen in die digitale Transformation, intelligente Städte und die Kommunikationsinfrastruktur der nächsten Generation (wie 5G) die Einführung von SSDs in verschiedenen Branchen, darunter Gesundheitswesen, Automobilindustrie und Bildung, weiter voran.

Welcher Faktor beeinträchtigt das Wachstum des Solid-State-Drive-Marktes?

- Eine zentrale Herausforderung für den SSD-Markt ist die Volatilität der NAND-Flash-Speicherpreise, die sich direkt auf die Produktionskosten und die Marktstabilität auswirkt. Periodische Über- oder Unterversorgung mit NAND-Chips kann zu unvorhersehbaren Preisen führen und die Gewinnmargen der OEMs sowie die Bezahlbarkeit für Endverbraucher beeinträchtigen.

- Beispielsweise gerieten im Jahr 2023 mehrere SSD-Hersteller aufgrund eines Überangebots an NAND-Flash-Speichern unter Preisdruck, was trotz steigender Nachfrage zu Lagerüberschüssen und geringerer Rentabilität führte.

- Zudem hemmen Bedenken hinsichtlich Datensicherheit und begrenzter Lebensdauer einiger SSDs für Endverbraucher deren Einsatz in kritischen Unternehmens- und Regierungsbereichen. Längere Schreibzyklen können die SSD-Leistung mit der Zeit beeinträchtigen, insbesondere unter hoher Last.

- Darüber hinaus stellt das geringe Bewusstsein in Schwellenländern, wo herkömmliche HDDs aufgrund von Kostenvorteilen immer noch dominieren, ein Hindernis für die breite Einführung von SSDs dar.

- Die Bewältigung dieser Probleme durch fortschrittliche Controller-Technologien, verbesserte Wear-Leveling-Algorithmen und eine verstärkte Verbraucheraufklärung wird entscheidend sein, um die Marktdynamik aufrechtzuerhalten und die SSD-Verbreitung weltweit auszubauen.

Wie ist der Markt für Solid-State-Laufwerke segmentiert?

Der Markt ist segmentiert nach Typ, Formfaktor, Schnittstelle, Speicher, Technologie und Endnutzer.

• Nach Typ

Basierend auf dem Typ wird der Markt für Solid-State-Drives (SSDs) in externe und interne SSDs unterteilt. Das Segment der internen SSDs dominierte den Markt mit einem Umsatzanteil von 68,3 % im Jahr 2024, vor allem aufgrund ihrer weitverbreiteten Verwendung in Laptops, Desktop-PCs und Servern. Interne SSDs bieten schnellen Datenzugriff, geringeren Stromverbrauch und höhere Zuverlässigkeit und sind daher die bevorzugte Wahl sowohl im privaten als auch im geschäftlichen Bereich.

Für das Segment der externen Speichermedien wird von 2025 bis 2032 das schnellste jährliche Wachstum erwartet, angetrieben durch die steigende Nachfrage nach tragbaren Speichergeräten mit hoher Kapazität, die mit USB- und Thunderbolt-Schnittstellen kompatibel sind. Auch der zunehmende Trend zu Remote-Arbeit, Content-Erstellung und der Nutzung mobiler Geräte trägt zu diesem beschleunigten Wachstum bei.

• Nach Formfaktor

Basierend auf dem Formfaktor ist der SSD-Markt in 1,8"/2,5", 3,5", M.2/mSATA, U.2 (SFF 8639) sowie FHHL und HHHL unterteilt. Das M.2/mSATA-Segment erzielte 2024 mit 35,7 % den größten Umsatzanteil, was auf sein kompaktes Design, seine höhere Übertragungsgeschwindigkeit und seine Kompatibilität mit Ultrabooks und Laptops der nächsten Generation zurückzuführen ist.

Das Segment U.2 (SFF 8639) wird voraussichtlich bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen, angetrieben durch die zunehmende Nutzung in Unternehmens- und Rechenzentrumsumgebungen, wo hohe Leistung und Hot-Swap-Fähigkeit unerlässlich sind.

• Über die Schnittstelle

Basierend auf der Schnittstelle wird der Markt in Serial ATA (SATA), Serial Attached SCSI (SAS) und Peripheral Component Interconnect Express (PCIe) unterteilt. Das PCIe-Segment dominierte den Markt im Jahr 2024 mit einem Umsatzanteil von 47,9 %. Dies ist auf die höhere Geschwindigkeit, die geringe Latenz und die direkte CPU-Kommunikation zurückzuführen, wodurch es sich ideal für Spiele, KI und Unternehmensanwendungen eignet.

Das SAS-Segment dürfte das schnellste Wachstum verzeichnen, angetrieben durch die Nachfrage nach unternehmenskritischen Anwendungen, die hohe Zuverlässigkeit, Geschwindigkeit und skalierbare Speicherlösungen erfordern.

• Nach Lagerung

Basierend auf der Speicherkapazität ist der Markt in die Segmente unter 500 GB, 500 GB–1 TB, 1 TB–2 TB und über 2 TB unterteilt. Das Segment 500 GB–1 TB hatte 2024 mit 38,5 % den größten Marktanteil, da es für den durchschnittlichen privaten und geschäftlichen Gebrauch ein optimales Verhältnis von Leistung und Preis bietet.

Für das Segment über 2 TB wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet, angetrieben durch wachsende datenintensive Anwendungen wie 4K-Videobearbeitung, Cloud Computing und KI-Workloads, die eine enorme Speicherkapazität erfordern.

• Durch Technologie

Technologisch gesehen ist der SSD-Markt in TLC 3D, TLC Planar, MLC 3D, MLC Planar und SLC unterteilt. Das Segment TLC 3D dominierte den Markt mit einem Marktanteil von 42,6 % im Jahr 2024. Dies ist auf seine Kosteneffizienz, Langlebigkeit und höhere Datendichte zurückzuführen, wodurch es zur bevorzugten Option für Unterhaltungselektronik und mittelständische Unternehmensspeicher wurde.

Das SLC-Segment dürfte aufgrund seiner überlegenen Geschwindigkeit, Langlebigkeit und Zuverlässigkeit, die für leistungsstarke industrielle und unternehmenskritische Anwendungen unerlässlich sind, das schnellste Wachstum verzeichnen.

• Vom Endbenutzer

Basierend auf den Endnutzern ist der SSD-Markt in die Segmente Enterprise, Client, Industrie und Automotive unterteilt. Das Enterprise-Segment hatte 2024 mit 49,1 % den größten Marktanteil, angetrieben durch die steigende Nachfrage nach Rechenzentren, Cloud-Diensten und Virtualisierungstechnologien, die schnelle und skalierbare Speicherlösungen erfordern.

Im Automobilsegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) erwartet, angetrieben durch den zunehmenden Einsatz von SSDs in fortschrittlichen Infotainmentsystemen, autonomen Fahrzeugplattformen und Vehicle-to-Everything (V2X)-Kommunikationssystemen.

Welche Region hält den größten Anteil am Markt für Solid-State-Drives?

- Nordamerika dominierte 2024 mit einem Umsatzanteil von 43,25 % den Markt für Solid-State-Drives (SSDs). Treiber dieser Entwicklung war die steigende Nachfrage nach schnellen und zuverlässigen Speicherlösungen sowohl im Unternehmens- als auch im Verbraucherbereich. Die weitverbreitete Digitalisierung, Cloud Computing und der Einsatz von KI haben die Nachfrage nach SSDs in Rechenzentren und Unterhaltungselektronik weiter angekurbelt.

- Unternehmen in der Region rüsten ihre älteren Speichersysteme weiterhin mit modernen SSDs auf, um die Leistung zu steigern und die Latenz zu reduzieren. Gleichzeitig legen Verbraucher Wert auf SSDs für schnellere Systemstarts, flüssigeres Spielen und eine optimierte Multimedia-Bearbeitung.

- Die starke Präsenz wichtiger Branchenakteure und eine gut etablierte technologische Infrastruktur tragen ebenfalls zur Dominanz Nordamerikas auf dem Markt für Solid-State-Laufwerke bei.

Einblick in den US-amerikanischen Solid-State-Drive-Markt

Der US-amerikanische Markt für SSDs erzielte 2024 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung waren die rasante digitale Transformation von Unternehmen, die florierende Spieleindustrie und die zunehmende Verbreitung von Edge Computing. Organisationen aller Branchen investieren massiv in SSD-basierte Infrastrukturen für datenintensive Anwendungen, während Verbraucher schnellere Speicherlösungen für High-Performance-Computing fordern. Die USA sind zudem führend in technologischer Innovation und Forschung & Entwicklung und festigen damit ihre Marktposition.

Einblick in den europäischen Markt für Solid-State-Drives

Der europäische Markt für Solid-State-Drives (SSDs) wird im Prognosezeitraum voraussichtlich ein starkes jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind regulatorische Initiativen zur Datensicherheit, die zunehmende Verbreitung von Cloud-Technologien und der Übergang zu SSDs im öffentlichen und privaten Sektor. Zusätzlich wird das Wachstum durch die steigende Nachfrage der Automobilindustrie und den Ausbau der 5G-Infrastruktur unterstützt, wodurch SSDs für vernetzte Anwendungen der nächsten Generation unverzichtbar werden.

Einblick in den britischen Solid-State-Drive-Markt

Der britische Markt für SSDs (Solid-State-Drives) wird voraussichtlich ein gesundes jährliches Wachstum verzeichnen, angetrieben durch den boomenden E-Commerce-Sektor, die starke Gaming-Community und die steigende Nachfrage nach portablen Hochgeschwindigkeits-Datenlösungen. Der zunehmende Trend zu Remote-Arbeit und Hybrid-Cloud-Lösungen veranlasst Unternehmen, leistungsstarke SSDs einzusetzen, um latenzkritische Anwendungen zu unterstützen.

Einblick in den deutschen Solid-State-Drive-Markt

Der deutsche Markt für Solid-State-Drives (SSDs) dürfte aufgrund starker Trends in der Industrieautomatisierung und der führenden Rolle Deutschlands in Fertigung und Ingenieurwesen stetig wachsen. Die Nachfrage nach SSDs steigt in der Automobilelektronik, bei Edge-Computing-Systemen und intelligenten Fertigungsplattformen. Deutschlands Fokus auf Effizienz, Geschwindigkeit und Datensicherheit deckt sich mit den Vorteilen von SSDs und fördert deren breitere Akzeptanz.

Welche Region verzeichnet das schnellste Wachstum im Markt für Solid-State-Drives?

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein und soll von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 18,25 % expandieren. Treiber dieses Wachstums sind die rasante Urbanisierung, die zunehmende Verbreitung von Smartphones und Laptops sowie steigende verfügbare Einkommen. Staatliche Initiativen zur digitalen Transformation und boomende E-Commerce-Plattformen beschleunigen die Nachfrage nach SSDs sowohl im Unternehmens- als auch im Verbraucherbereich. Darüber hinaus sichert die Rolle des asiatisch-pazifischen Raums als globaler Produktionsstandort für SSD-Komponenten Kostenvorteile und Marktzugang, insbesondere in aufstrebenden Märkten wie Indien und Südostasien.

Einblick in den japanischen Markt für Solid-State-Drives

Der japanische Markt für Solid-State-Drives (SSDs) gewinnt zunehmend an Dynamik. Treiber dieser Entwicklung sind die technikaffine Bevölkerung, die hohe Verbreitung von 5G und IoT sowie der wachsende Bedarf an sicherem und effizientem Speicher in alternder Infrastruktur. Unternehmen und Verbraucher setzen gleichermaßen auf SSDs, um schneller auf Daten zuzugreifen, den Stromverbrauch zu senken und die Lebensdauer ihrer Geräte zu verlängern – insbesondere in Robotik- und KI-gestützten Systemen.

Einblick in den chinesischen Markt für Solid-State-Drives

China hielt 2024 den größten Marktanteil im asiatisch-pazifischen Raum, gestützt durch eine breite Basis an Unterhaltungselektronik, ambitionierte Smart-City-Projekte und starke lokale Produktionskapazitäten für SSDs. Als einer der weltweit führenden Technologieexporteure wird Chinas Nachfrage nach SSDs sowohl durch den Binnenverbrauch als auch durch die Integration globaler Lieferketten angetrieben, was das Land zu einem wichtigen Wachstumsmotor für den regionalen Markt macht.

Welche sind die führenden Unternehmen auf dem Markt für Solid-State-Laufwerke?

Die Solid-State-Drive-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Panasonic Corporation (Japan)

- Sony Corporation (Japan)

- Seiko Epson Corporation (Japan)

- Barco (Belgien)

- NEC Display Solutions (Japan)

- BenQ America Corp. (Taiwan)

- LG Electronics (Südkorea)

- Xiaomi (China)

- Delta Electronics, Inc. (Taiwan)

- Optoma (Taiwan)

- Ricoh (Japan)

- Canon Inc. (Japan)

- Christie Digital Systems USA, Inc. (USA)

- Dell (USA)

- Hitachi Digital Media Group (Japan)

- FARO Technologies, Inc. (USA)

- LAP GmbH (Deutschland)

- CASIO COMPUTER CO., LTD. (Japan)

- ViewSonic Corporation (USA)

- Digital Projection, Inc. (UK)

- VAVA (China)

- Eiki International, Inc. (Japan)

- Production Resource Group LLC (USA)

- Kvant Lasers SRO (Slowakei)

Welche aktuellen Entwicklungen gibt es auf dem globalen Markt für Solid-State-Laufwerke?

- Im Juli 2022 stellte Kioxia die CM7-Serie vor, eine neue Produktlinie von Enterprise-NVMe-SSDs auf Basis der PCIe-5.0-Technologie, erhältlich in den Formfaktoren E3.S und 2,5 Zoll EDSFF. Diese SSDs wurden für die Anforderungen von Rechenzentren der nächsten Generation entwickelt und bieten eine verbesserte Hochgeschwindigkeits-Datenverarbeitung für unterschiedlichste Workloads. Mit dieser Produkteinführung stärkt Kioxia seine Position als Anbieter zukunftsweisender Speicherlösungen für sich wandelnde Unternehmensumgebungen.

- Im Juli 2022 präsentierte Innodisk seine industrietauglichen SSDs – die 2,5"-SATA-Modelle 3TS6-P und 3TS9-P sowie die M.2 (P80)-Variante 4TS2-P. Diese SSDs zeichnen sich durch geringe Latenz, hohe Ausdauer (DWPD) und große Speicherkapazität aus und eignen sich daher ideal für Edge-KI-Computing. Sie sind speziell für den Einsatz in anspruchsvollen Edge-Umgebungen konzipiert und gewährleisten dabei höchste Zuverlässigkeit und Leistung. Mit dieser Innovation unterstreicht Innodisk sein Engagement für robuste, KI-fähige Speicherlösungen.

- Im Juni 2022 brachte Micron die 5400 SATA SSD auf den Markt, seine Enterprise-SSD der 11. Generation. Dank 176-Layer-NAND-Technologie erfüllt sie die Anforderungen kritischer Infrastrukturanwendungen. Die SSD verspricht höhere Leistung, längere Lebensdauer und verbesserte Zuverlässigkeit für moderne Rechenzentren mit anspruchsvollen Workloads. Mit dieser Markteinführung unterstreicht Micron seine führende Rolle bei der Optimierung von Effizienz und Ausfallsicherheit in Unternehmensspeichern.

- Im April 2022 brachte SK Hynix in Zusammenarbeit mit Solidigm die SSD-Serie P5530 für Rechenzentren auf den Markt. Diese SSDs integrieren 128-Layer-NAND-Flash-Speicher und kundenspezifische Solidigm-SSD-Controller. Sie sind in Varianten mit 1 TB, 2 TB und 4 TB Speicherkapazität erhältlich und nutzen die PCIe-Gen-4-Schnittstelle für hohe Datenübertragungsraten und Performance auf Enterprise-Niveau. Diese Markteinführung ist ein strategischer Schritt zur Erfüllung des rasant steigenden Datenbedarfs von Hyperscale- und Enterprise-Infrastrukturen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.