Global Stadiometers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

530.20 Million

USD

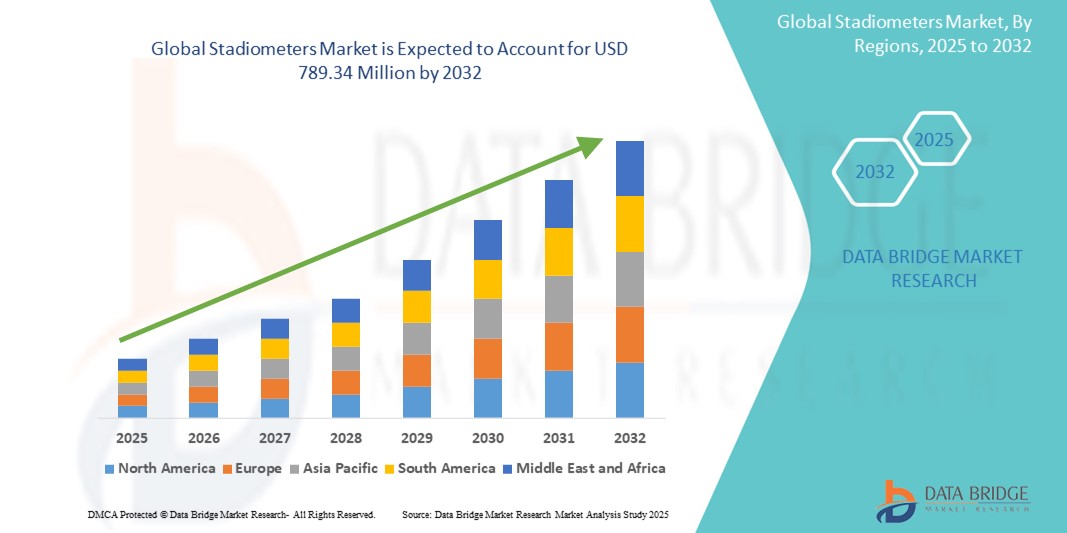

789.34 Million

2024

2032

USD

530.20 Million

USD

789.34 Million

2024

2032

| 2025 –2032 | |

| USD 530.20 Million | |

| USD 789.34 Million | |

| % | |

|

Globale Marktsegmentierung für Stadiometer nach Typ (digitale Stadiometer und mechanische Stadiometer), Anwendung (Krankenhäuser, Kliniken und andere) – Branchentrends und Prognose bis 2032

Stadiometer Marktgröße

- Der globale Markt für Stadiometer wurde im Jahr 2024 auf 530,20 Millionen US-Dollar geschätzt und soll bis 2032 789,34 Millionen US-Dollar erreichen , bei einer CAGR von 5,10 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Betonung der Frühdiagnose und der präventiven Gesundheitsfürsorge vorangetrieben, insbesondere bei pädiatrischen, geriatrischen und bariatrischen Patientengruppen, was zu einer weit verbreiteten Nutzung in Krankenhäusern, Kliniken und Gesundheitscheckzentren führt.

- Darüber hinaus machen steigende globale Gesundheitsausgaben und der zunehmende Zugang zur medizinischen Grundversorgung Stadiometer zu unverzichtbaren Hilfsmitteln für Routineuntersuchungen. Diese Faktoren treiben die Nachfrage nach präzisen und zuverlässigen Geräten zur Größenmessung voran und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Stadiometer

- Stadiometer, wichtige medizinische Geräte zur präzisen Höhenmessung, werden aufgrund ihrer klinischen Genauigkeit und einfachen Handhabung zunehmend zu einem integralen Bestandteil routinemäßiger Gesundheitsuntersuchungen in Krankenhäusern, Kliniken und Wellness-Zentren, insbesondere in der Kinder-, Geriatrie- und Adipositas-Pflege.

- Die steigende Nachfrage nach Stadiometern wird vor allem durch das weltweit gestiegene Bewusstsein für präventive Gesundheitsfürsorge, die wachsende Zahl pädiatrischer Patienten und die Integration der Überwachung des körperlichen Wachstums in routinemäßige medizinische Untersuchungen vorangetrieben.

- Nordamerika dominierte den Markt für Stadiometer mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Patientenfrequenz bei jährlichen Gesundheitsbesuchen und die weit verbreitete Verwendung in Schulgesundheitsprogrammen, wobei die USA aufgrund regelmäßiger Protokolle zur Körpergröße und zum BMI-Tracking führend waren.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Stadiometer sein, da der Zugang zur Gesundheitsversorgung verbessert wird, Programme zur Überwachung der Kindergesundheit ausgebaut werden und die Investitionen in die Primärversorgung steigen.

- Das Segment der mechanischen Stadiometer dominierte den Markt mit einem Marktanteil von 46 % im Jahr 2024, was auf ihre Erschwinglichkeit, Tragbarkeit und anhaltende Präferenz bei gemeinschaftlichen Gesundheits- und Schuluntersuchungen zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Stadiometer

|

Eigenschaften |

Wichtige Markteinblicke zu Stadiometern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Stadiometer

„Digitalisierung und Integration mit elektronischen Gesundheitsakten (EHRs)“

- Ein bedeutender und aufkommender Trend auf dem globalen Markt für Stadiometer ist die digitale Transformation im Gesundheitswesen. Dazu gehört die zunehmende Nutzung digitaler und drahtloser Stadiometer, die in elektronische Patientenakten (EHRs) integriert sind. Diese Integration verbessert die Effizienz der Arbeitsabläufe, minimiert manuelle Eingabefehler und verbessert die Genauigkeit der Wachstumsverfolgung im Laufe der Zeit.

- Beispielsweise kann das drahtlose Ultraschall-Stadiometer 286 von Seca Höhenmessungen direkt an elektronische Patientenakten (EHR) übertragen und so die Wachstumsbeurteilung bei Kindern und Erwachsenen vereinfachen. Ebenso bietet das digitale Stadiometer HM200P von Charder Medical USB- und Bluetooth-Konnektivität für die nahtlose Datenübertragung in Patientenmanagement-Plattformen.

- Diese digitalen Stadiometer unterstützen außerdem erweiterte Funktionen wie automatische Kalibrierung, Sprachführung und hochpräzise Sensoren, die konsistente und benutzerfreundliche Messungen ermöglichen, insbesondere in Umgebungen mit hohem Durchsatz wie Kinderabteilungen oder Gesundheitscamps

- Die Integration digitaler Plattformen ermöglicht langfristiges Tracking und Trendanalysen und hilft medizinischem Fachpersonal, frühe Anzeichen von Wachstumsstörungen oder chronischen Erkrankungen zu erkennen. Darüber hinaus verbessert sie die Koordination der Behandlung, indem sie den Fernzugriff auf Messdaten in verschiedenen Einrichtungen ermöglicht.

- Der Trend zu vernetzten und automatisierten Messlösungen verändert die Erwartungen an anthropometrische Messinstrumente. Unternehmen wie Detecto und Health o meter® Professional Scales entwickeln intelligente Stadiometer, die den Anforderungen der digitalen Dokumentation und klinischen Protokollen entsprechen und Plug-and-Play-Kompatibilität mit Krankenhausinformationssystemen bieten.

- Die Nachfrage nach digitalen, EHR-kompatiblen Stadiometern steigt in Krankenhäusern, Fachkliniken und Schulen rasant an, da Gesundheitsdienstleister ihre Infrastruktur modernisieren und die Patientenergebnisse durch technologiebasierte Lösungen verbessern möchten.

Marktdynamik für Stadiometer

Treiber

„Zunehmender Schwerpunkt auf präventive Gesundheitsfürsorge und Wachstumsüberwachung“

- Der zunehmende globale Fokus auf Frühdiagnose, Vorsorgeuntersuchungen und Überwachung des kindlichen Wachstums ist ein wichtiger Treiber für die steigende Nachfrage nach Stadiometern im klinischen und kommunalen Gesundheitswesen.

- So haben beispielsweise die Wachstumsüberwachungsinitiativen von UNICEF und WHO in Entwicklungsländern den Einsatz von Körpergrößenmessgeräten in Gesundheitsprogrammen für die frühe Kindheit ausgeweitet. Ebenso empfiehlt die US Preventive Services Task Force regelmäßige Körpergrößen-Screenings als Teil von Gesundheitsprotokollen für Kinder und Senioren.

- Da sich die Gesundheitssysteme in Richtung einer wertorientierten Versorgung bewegen, werden routinemäßige körperliche Untersuchungen – einschließlich der Messung der Körpergröße – zur Standardpraxis, insbesondere bei der Behandlung von Erkrankungen wie Unterernährung, endokrinen Störungen und Fettleibigkeit.

- Stadiometer ermöglichen es Gesundheitsdienstleistern, wichtige anthropometrische Daten präzise und effizient zu erfassen und so frühzeitig zu intervenieren und die Gesundheit langfristig zu überwachen. In Gesundheitsprogrammen an Schulen und am Arbeitsplatz spielen Stadiometer eine wichtige Rolle bei groß angelegten Gesundheitsuntersuchungen.

- Die zunehmende Verfügbarkeit tragbarer und digitaler Modelle sowie staatliche Initiativen zur Verbesserung des Zugangs zur medizinischen Grundversorgung unterstützen die Marktexpansion sowohl in Industrie- als auch in Entwicklungsländern.

Einschränkung/Herausforderung

„Kostensensibilität in einkommensschwachen Umgebungen und begrenztes technologisches Bewusstsein“

- Trotz ihres klinischen Nutzens wird die Einführung moderner Stadiometer in einkommensschwachen oder ressourcenbeschränkten Umgebungen durch die Kostensensibilität und das mangelnde Bewusstsein für digitale Messtechnologien behindert.

- Manuelle Stadiometer sind aufgrund ihrer geringen Kosten und ihrer einfachen Handhabung nach wie vor weit verbreitet, insbesondere in ländlichen Kliniken und öffentlichen Gesundheitslagern. Ihnen fehlt jedoch die Genauigkeit und die Datenintegrationsfunktionen digitaler Gegenstücke.

- In vielen Regionen sind sich Gesundheitsdienstleister der Vorteile digitaler oder EHR-kompatibler Modelle nicht bewusst, was deren Einführung trotz wachsender Infrastruktur für digitale Gesundheitssysteme einschränkt.

- Darüber hinaus kann die Wahrnehmung der Höhenmessung als grundlegende klinische Aufgabe dazu führen, dass Investitionen in fortschrittlichere Instrumente weniger Priorität erhalten, insbesondere wenn Budgetbeschränkungen bestehen.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich die Hersteller auf erschwingliche digitale Modelle und Sensibilisierungskampagnen, die zeigen, wie verbesserte Genauigkeit und Datenintegration die Patientenversorgung verbessern können.

- Der Ausbau von Schulungsprogrammen und das Angebot skalierbarer Preisstrategien sind ebenfalls entscheidend für die Ausweitung der Marktdurchdringung in unterversorgten Regionen.

Stadiometer Marktumfang

Der Markt ist nach Typ und Anwendung segmentiert.

- Nach Typ

Der Markt für Stadiometer ist nach Typ in digitale und mechanische Stadiometer unterteilt. Das Segment der mechanischen Stadiometer dominierte den Markt mit dem größten Marktanteil von 46 % im Jahr 2024 aufgrund ihrer Erschwinglichkeit, Einfachheit und weit verbreiteten Verwendung in Einrichtungen der primären Gesundheitsversorgung, Schulen und Gesundheitscamps. Diese Geräte werden aufgrund ihrer Benutzerfreundlichkeit, Mobilität und ihres minimalen Wartungsaufwands in ressourcenbeschränkten Umgebungen bevorzugt.

Das Segment der digitalen Stadiometer wird voraussichtlich von 2025 bis 2032 das schnellste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung elektronischer Patientenakten (EHRs) und den Bedarf an präziser Echtzeit-Datenintegration. Digitale Stadiometer bieten hohe Präzision, automatische Datenübertragung und Kompatibilität mit Krankenhausinformationssystemen und eignen sich daher ideal für den Einsatz in Krankenhäusern und fortgeschrittenen klinischen Einrichtungen. Funktionen wie Ultraschallmessung, Sprachführung und drahtlose Konnektivität steigern ihre Attraktivität in modernen Gesundheitseinrichtungen.

- Nach Anwendung

Der Markt für Stadiometer ist nach Anwendung in Krankenhäuser, Kliniken und andere Bereiche unterteilt. Das Krankenhaussegment hatte 2024 den größten Umsatzanteil, angetrieben durch den routinemäßigen Einsatz von Stadiometern für stationäre und ambulante Untersuchungen, insbesondere in der Pädiatrie, Endokrinologie und Geriatrie. Krankenhäuser benötigen hochpräzise Geräte, die sich nahtlos in digitale Aufzeichnungen integrieren lassen, und sind daher wichtige Anwender fortschrittlicher Stadiometriesysteme. Der Trend zu umfassenden Patientenuntersuchungen im Rahmen der jährlichen Gesundheitsuntersuchungen unterstützt ebenfalls das Wachstum in diesem Segment.

Das Kliniksegment wird im Prognosezeitraum voraussichtlich am stärksten wachsen, da Allgemeinmediziner und Fachkliniken ihr Angebot für präventive und diagnostische Versorgung ausbauen. Kliniken bevorzugen zunehmend tragbare und digitale Stadiometer, um einen schnellen Patientendurchsatz zu ermöglichen und die diagnostische Genauigkeit zu verbessern. Darüber hinaus wächst die Kategorie „Sonstige“, zu der Schulen, Fitnesscenter und Forschungseinrichtungen gehören, aufgrund des steigenden Gesundheitsbewusstseins und regelmäßiger Größenkontrollen stetig.

Stadiometer Marktregionale Analyse

- Nordamerika dominierte den Markt für Stadiometer mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, eine hohe Patientenfrequenz bei jährlichen Gesundheitsbesuchen und die weit verbreitete Verwendung in Schulgesundheitsprogrammen, wobei die USA aufgrund regelmäßiger Protokolle zur Körpergröße und zum BMI-Tracking führend waren.

- Gesundheitsdienstleister in der Region schätzen die klinische Genauigkeit, Zuverlässigkeit und zunehmende Verfügbarkeit digitaler Stadiometer, die sich nahtlos in elektronische Gesundheitsakten integrieren lassen und so eine effiziente Wachstumsüberwachung und langfristige Patientenverfolgung ermöglichen.

- Diese weitverbreitete Akzeptanz wird durch eine gut ausgebaute Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke staatliche und institutionelle Unterstützung für regelmäßige Gesundheitsuntersuchungen weiter unterstützt, was Stadiometer zu einem unverzichtbaren Diagnoseinstrument in Krankenhäusern, Kliniken und kommunalen Gesundheitszentren macht.

Markteinblicke für Stadiometer in den USA

Der US-Markt für Stadiometer erzielte 2024 mit 79 % den größten Umsatzanteil in Nordamerika. Dieser Anteil ist auf routinemäßige Größenmessungen in der Vorsorge und eine hohe Nachfrage nach präzisen Wachstumsüberwachungsinstrumenten zurückzuführen. Die starke Präsenz pädiatrischer und geriatrischer Gesundheitsdienste sowie die etablierte Nutzung elektronischer Patientenakten (EHRs) unterstützen die Einführung digitaler Stadiometer in Krankenhäusern und Kliniken. Darüber hinaus tragen zunehmende Initiativen zur Förderung des Wohlbefindens von Kindern und standardisierte Screenings in Schulen und Gesundheitseinrichtungen zum weiteren Wachstum des Marktes bei.

Markteinblick für europäische Stadiometer

Der europäische Markt für Stadiometer wird im Prognosezeitraum voraussichtlich mit einer stetigen jährlichen Wachstumsrate wachsen. Dies ist vor allem auf die alternde Bevölkerung, die zunehmende Bedeutung des Managements chronischer Krankheiten und routinemäßige anthropometrische Messungen in der klinischen Praxis zurückzuführen. Länder in der gesamten Region investieren in die digitalisierte Gesundheitsinfrastruktur und fördern den Einsatz integrierter Messsysteme. Digitale und tragbare mechanische Stadiometer werden zunehmend in Schulen, Gemeindekliniken und Forschungsprogrammen eingesetzt und unterstützen die Früherkennung und Überwachung wachstumsbedingter Anomalien.

Einblicke in den britischen Stadiometer-Markt

Der britische Markt für Stadiometer wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, unterstützt durch den starken Fokus des Landes auf Kinderheilkunde und die Primärversorgung. Präventive Screening-Protokolle des National Health Service (NHS) und regelmäßige schulinterne Gesundheitsuntersuchungen sind wichtige Treiber. Darüber hinaus fördern die digitalen Gesundheitsinitiativen Großbritanniens und die zunehmende Nutzung vernetzter Diagnosetools die Einführung fortschrittlicher digitaler Stadiometer im öffentlichen und privaten Gesundheitswesen.

Markteinblick für Stadiometer in Deutschland

Der deutsche Markt für Stadiometer wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen. Dies wird durch die fortschrittliche Gesundheitsinfrastruktur des Landes und den Schwerpunkt auf präzise Diagnosegeräte unterstützt. Deutschlands starke Initiativen im Bereich der öffentlichen Gesundheit, insbesondere für Kinder und ältere Menschen, sowie die hohe Nachfrage nach Präzisionsmedizingeräten fördern die Akzeptanz. Die Integration in ePA-Systeme und die Präferenz für hochwertige, lokal hergestellte Stadiometer treiben das Marktwachstum sowohl im klinischen als auch im ambulanten Bereich zusätzlich voran.

Markteinblick für Stadiometer im asiatisch-pazifischen Raum

Der Markt für Stadiometer im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 23,1 % wachsen. Dies ist auf den verbesserten Zugang zur Gesundheitsversorgung, steigende Geburtenraten und staatliche Kindergesundheitsprogramme zurückzuführen. Länder wie China, Indien und Japan investieren zunehmend in öffentliche Gesundheitsvorsorgeuntersuchungen und die Früherkennung von Krankheiten. Die Einführung kostengünstiger digitaler Lösungen und tragbarer Stadiometer in der Region unterstützt den breiten Einsatz in Schulen, ländlichen Kliniken und städtischen Krankenhäusern.

Markteinblick für Stadiometer in Japan

Der japanische Markt für Stadiometer gewinnt aufgrund der alternden Bevölkerung des Landes, der robusten Gesundheitsinfrastruktur und der zunehmenden Nachfrage nach präzisen digitalen Diagnoseinstrumenten an Dynamik. Routineuntersuchungen in Krankenhäusern und Altenpflegeeinrichtungen steigern die Nachfrage nach hochpräzisen Stadiometern. Die Integration in Krankenhausinformationssysteme und der Einsatz von Ultraschalltechnologien zur Größenmessung werden immer häufiger und unterstützen das Marktwachstum.

Markteinblick für Stadiometer in Indien

Der indische Markt für Stadiometer erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf zunehmende Initiativen zur Überwachung der Kindergesundheit, den schnellen Ausbau der Gesundheitsinfrastruktur und die zunehmende Verfügbarkeit erschwinglicher medizinischer Geräte zurückzuführen. Dank der starken Förderung öffentlicher Gesundheitsprogramme, darunter routinemäßige Schuluntersuchungen und Mutter-Kind-Gesundheitsdienste, verzeichnet Indien eine breite Verbreitung mechanischer und digitaler Stadiometer, insbesondere in ländlichen und halbstädtischen Regionen.

Marktanteil von Stadiometern

Die Stadiometerbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Seca GmbH & Co. KG (Deutschland)

- Detecto Scale Company (USA)

- Health o meter Professionelle Waagen (USA)

- Charder Electronic Co., Ltd. (Taiwan)

- Marsden Weighing Group Ltd. (Großbritannien)

- ADE Germany GmbH (Deutschland)

- Tanita Corporation (Japan)

- Natus Medical Incorporated (USA)

- Invacare Corporation (USA)

- Kern & Sohn GmbH (Deutschland)

- Cardinal Scale Manufacturing Company (USA)

- Befour, Inc. (USA)

- Yamato Scale Co., Ltd. (Japan)

- Innovative Scales, LLC (USA)

- Zhongshan Camry Electronic Co., Ltd. (China)

- HARDIK MEDI-TECH (Indien)

- Algen Scale Corporation (USA)

- GIMA SpA (Italien)

- SR Instruments, Inc. (USA)

- Lafayette Instrument Company (USA)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Stadiometer?

- Im März 2024 stellte die Seca GmbH & Co. KG, ein weltweit führender Anbieter medizinischer Messsysteme, ihr aktualisiertes drahtloses Ultraschall-Stadiometer Seca 286 vor. Es bietet verbesserte drahtlose Konnektivität und Integrationsmöglichkeiten in elektronische Patientenakten (EHRs). Diese Innovation unterstützt moderne Krankenhausabläufe durch automatische, berührungslose Höhenmessungen mit Sprachführung und Echtzeit-Datenübertragung und untermauert damit Secas führende Position im Bereich präziser anthropometrischer Geräte.

- Im Februar 2024 brachte Charder Electronic Co., Ltd. sein digitales Stadiometer HM300D auf den Markt, das sich speziell an die Pädiatrie und die Primärversorgung richtet. Dieses Modell bietet USB- und Bluetooth-Kompatibilität für die nahtlose Integration in Gesundheitsinformationssysteme und verfügt über gut lesbare Digitalanzeigen und automatische Kalibrierungsfunktionen. Die Markteinführung unterstreicht Charders Engagement, technologisch fortschrittliche und dennoch erschwingliche Stadiometrielösungen für die Entwicklung von Gesundheitsmärkten anzubieten.

- Im Januar 2024 stellte die Detecto Scale Company, ein führender US-amerikanischer Hersteller medizinischer Waagen und Messsysteme, ein kompaktes, faltbares, tragbares Stadiometer für mobile Kliniken und Schulgesundheitsprogramme vor. Das Gerät zeichnet sich durch leichte Konstruktion und einfache Einrichtung bei gleichzeitiger klinischer Genauigkeit aus und trägt damit dem wachsenden Bedarf an Mobilität bei Vorsorgeuntersuchungen und Outreach-Initiativen Rechnung.

- Im Dezember 2023 kündigte Health o meter® Professional Scales, ein führender Anbieter klinischer Messinstrumente, die Einführung seines digitalen Höhenmessers 600KL an, der sich in seine beliebte Produktlinie digitaler Arztwaagen integrieren lässt. Dieses neue Gerät soll die Arbeitsabläufe in stark frequentierten Klinikumgebungen verbessern, indem es gleichzeitige Gewichts- und Größenmessungen ermöglicht und so die Genauigkeit und Geschwindigkeit der BMI-Berechnungen für Patientenbeurteilungen verbessert.

- Im November 2023 erweiterte die Marsden Group, ein britischer Spezialist für medizinische Messungen, ihr Angebot an digitalen Stadiometern um das M-260, das speziell für Krankenhäuser und bariatrische Pflegestationen entwickelt wurde. Dieses neue Modell bietet eine Plattform mit hoher Tragkraft und eine integrierte Messlatte mit digitalem Ausgang. Dies unterstreicht Marsdens Fokus auf die Bedürfnisse unterschiedlicher Patientengruppen und die Unterstützung des Wandels hin zu digital vernetzten Gesundheitssystemen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.