Global Stem Cell And Gene Therapy Biological Testing Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.99 Billion

USD

9.06 Billion

2025

2033

USD

2.99 Billion

USD

9.06 Billion

2025

2033

| 2026 –2033 | |

| USD 2.99 Billion | |

| USD 9.06 Billion | |

| % | |

|

Globale Marktsegmentierung für biologische Tests in der Stammzell- und Gentherapie nach Produkttyp (Zelltherapie und Gentherapie), Endnutzern (Krankenhäuser, Wundversorgungszentren, Krebszentren, ambulante Operationszentren und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für biologische Tests im Bereich Stammzell- und Gentherapie

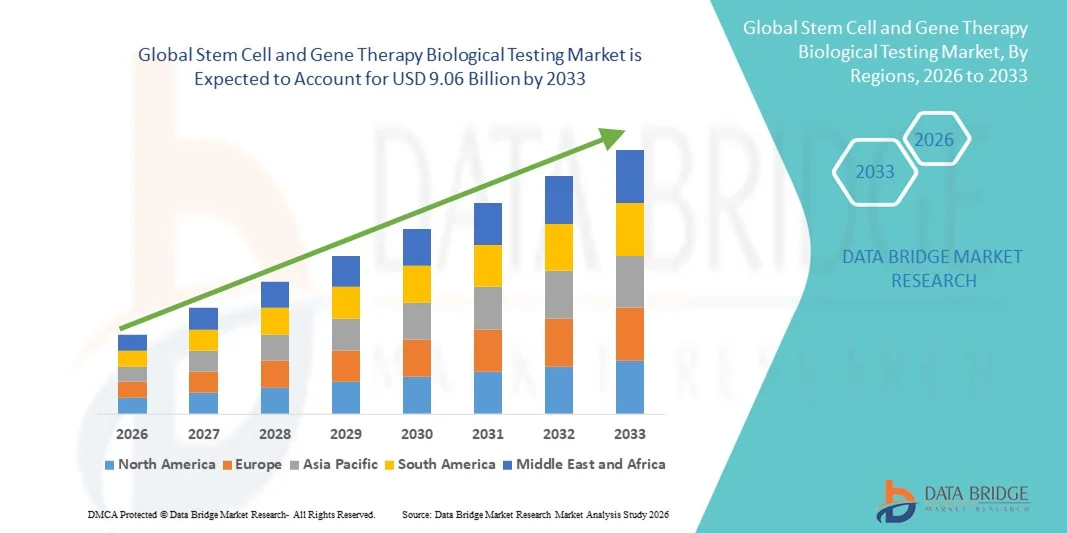

- Der globale Markt für biologische Tests im Bereich Stammzell- und Gentherapie hatte im Jahr 2025 einen Wert von 2,99 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 9,06 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 14,87 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die rasante Expansion der Stammzell- und Gentherapieforschung, die zunehmende Anzahl klinischer Studien und die kontinuierlichen technologischen Fortschritte bei biologischen Testplattformen angetrieben. Steigende Investitionen von biopharmazeutischen Unternehmen und akademischen Forschungsinstituten fördern die Anwendung fortschrittlicher Lösungen zur Bestimmung von Wirksamkeit, Sicherheit und Identität in präklinischen und klinischen Entwicklungsphasen.

- Darüber hinaus führen die zunehmende regulatorische Kontrolle, die steigende Nachfrage nach standardisierter Qualitätskontrolle und die Notwendigkeit, Sicherheit, Wirksamkeit und Konsistenz komplexer zell- und genbasierter Therapien zu gewährleisten, dazu, dass biologische Tests zu einem entscheidenden Bestandteil der Therapieentwicklung und -vermarktung werden. Diese zusammenwirkenden Faktoren beschleunigen die Verbreitung von Testlösungen für Stammzell- und Gentherapien und tragen somit maßgeblich zum Wachstum der gesamten Branche bei.

Marktanalyse für biologische Tests im Bereich Stammzell- und Gentherapie

- Biologische Testlösungen für Stammzell- und Gentherapien sind entscheidende Bestandteile der Entwicklung fortschrittlicher Therapien und gewährleisten Produktsicherheit, Wirksamkeit, Reinheit und die Einhaltung regulatorischer Vorgaben in Forschung, Klinik und Vermarktung. Der Markt gewinnt aufgrund der wachsenden Pipeline zell- und genbasierter Therapien und der zunehmenden Bedeutung komplexer biologischer Charakterisierungstechniken in akademischen Einrichtungen und biopharmazeutischen Unternehmen stark an Bedeutung.

- Die steigende Nachfrage nach biologischen Tests für Stammzell- und Gentherapien wird primär durch die zunehmende Anzahl klinischer Studien, die wachsende Vermarktung zugelassener Therapien und strenge regulatorische Anforderungen an die Qualitätssicherung getrieben. Darüber hinaus beschleunigt die wachsende Anwendung fortschrittlicher Analysemethoden – wie Durchflusszytometrie, molekulare Assays und zellbasierte Potenztests – das Marktwachstum. Qualitäts- und Sicherheitstests werden im Jahr 2025 zusammen über 60 % der gesamten Testnachfrage ausmachen.

- Nordamerika dominierte 2025 den Markt für biologische Tests im Bereich Stammzell- und Gentherapie mit einem Umsatzanteil von rund 42,6 %. Dies ist auf ein starkes Ökosystem für biopharmazeutische Forschung und Entwicklung, eine hohe Konzentration klinischer Studien, günstige regulatorische Rahmenbedingungen sowie die Präsenz führender Testdienstleister und Technologieentwickler zurückzuführen. Die USA trugen aufgrund vermehrter FDA-Zulassungen und einer beschleunigten Entwicklung von Biologika den größten Teil zum regionalen Umsatz bei.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für biologische Tests im Bereich Stammzell- und Gentherapie sein. Dieses Wachstum wird durch steigende staatliche Fördermittel für regenerative Medizin, den Ausbau der Produktionskapazitäten im Biotechnologiebereich, die zunehmende Auslagerung klinischer Forschung und das rasante Wachstum von CROs in Ländern wie China, Japan, Südkorea und Indien angetrieben.

- Das Segment der Zelltherapie dominierte 2025 mit einem Marktanteil von 55,4 % und erzielte damit den größten Umsatz. Treiber dieser Entwicklung waren die zunehmende Verbreitung chronischer Krankheiten, Anwendungen in der regenerativen Medizin und die steigende Akzeptanz zellulärer Behandlungen in Krankenhäusern.

Berichtsumfang und Marktsegmentierung für biologische Tests im Bereich Stammzellen- und Gentherapie

|

Attribute |

Stammzell- und Gentherapie: Biologische Tests – Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für biologische Tests im Bereich Stammzell- und Gentherapie

Zunehmende Nutzung fortschrittlicher Testplattformen für Zell- und Gentherapien

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für biologische Tests in der Stammzell- und Gentherapie ist die zunehmende Nutzung fortschrittlicher Testplattformen, die eine hochpräzise Analyse zellulärer und genetischer Therapien ermöglichen. Labore und Forschungseinrichtungen suchen nach schnelleren, sichereren und zuverlässigeren Methoden zur Bewertung der Zellviabilität, der Effizienz der Genomeditierung und der therapeutischen Wirksamkeit.

- So brachte Thermo Fisher Scientific beispielsweise 2024 den Invitrogen Attune NxT Durchflusszytometer für Gentherapieanwendungen auf den Markt, der eine Hochdurchsatz-Einzelzellanalyse ermöglicht, um die Testgenauigkeit zu verbessern und Fehler bei der Probenhandhabung zu reduzieren. Solche Innovationen versetzen Forscher in die Lage, präzisere und reproduzierbarere Ergebnisse in Stammzell- und Gentherapiestudien zu erzielen.

- Der zunehmende Fokus auf Qualitätssicherung und die Einhaltung regulatorischer Vorgaben treibt die Einführung standardisierter Testprotokolle voran, insbesondere in der klinischen Forschung und in der Produktion.

- Darüber hinaus verbessert die Integration von Multiparameter-Testplattformen und Next-Generation-Sequenzierungstechnologien (NGS) die Möglichkeiten, die Ergebnisse der Genomeditierung zu überwachen, Off-Target-Effekte zu verfolgen und die Patientensicherheit in klinischen Anwendungen zu gewährleisten.

- Dieser Trend hin zu anspruchsvolleren und zuverlässigeren Testmethoden verändert die Erwartungen von Forschern, Klinikern und Herstellern und fördert Investitionen in biologische Testlösungen der nächsten Generation.

Marktdynamik biologischer Tests für Stammzellen- und Gentherapie

Treiber

Steigende Nachfrage aufgrund des Wachstums in der Zell- und Gentherapieforschung

- Die weltweit steigenden Investitionen in die Zell- und Gentherapieforschung sind ein wesentlicher Treiber für den Markt für biologische Tests im Bereich Stammzell- und Gentherapie. Zunehmende klinische Studien, Initiativen zur personalisierten Medizin und fortschrittliche Therapieentwicklungsprogramme erfordern präzise Tests in jeder Phase der Produktentwicklung.

- So kündigte Lonza beispielsweise im März 2023 die Erweiterung seiner Dienstleistungen im Bereich Zell- und Gentherapie-Tests an, um die GMP-konforme Herstellung und Charakterisierung von viralen Vektoren für klinische Studien zu unterstützen, was die steigende Nachfrage nach spezialisierten Testdienstleistungen unterstreicht.

- Darüber hinaus führt die zunehmende Verbreitung genetischer Störungen und chronischer Krankheiten zu einem verstärkten Bedarf an personalisierten Therapieansätzen, die in hohem Maße auf genauen und zuverlässigen Tests zur Bestimmung von Wirksamkeit, Sicherheit und patientenspezifischen Ergebnissen beruhen.

- Die Zusammenarbeit zwischen Forschungseinrichtungen, Biotechnologieunternehmen und Auftragsforschungsinstituten (CROs) erweitert den Markt zusätzlich, da diese Partnerschaften den Zugang zu modernsten Testtechnologien und Expertise verbessern.

- Der allgemeine Trend hin zur Präzisionsmedizin und der regulatorische Fokus auf eine robuste Charakterisierung von Zell- und Gentherapieprodukten dürften das Marktwachstum sowohl in der Forschung als auch in der klinischen Herstellung aufrechterhalten.

Zurückhaltung/Herausforderung

Hohe Kosten und regulatorische Komplexität

- Die hohen Kosten für fortschrittliche Testplattformen und Verbrauchsmaterialien für Stammzell- und Gentherapien stellen weiterhin eine erhebliche Herausforderung dar, insbesondere für kleinere Labore und Gesundheitseinrichtungen in Schwellenländern.

- Beispielsweise berichteten einige akademische Forschungszentren in Asien und Lateinamerika von Verzögerungen bei der Einführung von Hochdurchsatz-Durchflusszytometrie- oder NGS-Plattformen aufgrund begrenzter Budgets und hoher Gerätekosten, obwohl sie deren Vorteile für eine präzise therapeutische Beurteilung erkannten.

- Die regulatorische Komplexität und die strengen Zulassungsvoraussetzungen für biologische Tests in klinischen Studien können die Einführung ebenfalls verlangsamen, da die Testverfahren internationalen Richtlinien wie GMP, GLP und den FDA/EMA-Vorschriften entsprechen müssen.

- Zudem kann das für die Bedienung fortschrittlicher Testgeräte und die Interpretation komplexer genomischer oder zellulärer Daten erforderliche technische Fachwissen eine Herausforderung für den breiten Einsatz in weniger spezialisierten Laboren darstellen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Testlösungen, Schulungsprogramme, skalierbare Plattformen und harmonisierte regulatorische Rahmenbedingungen wird für das nachhaltige Wachstum des globalen Marktes für biologische Tests im Bereich Stammzell- und Gentherapie unerlässlich sein.

Marktübersicht für biologische Tests im Bereich Stammzell- und Gentherapie

Der Markt ist nach Produkttyp und Endnutzern segmentiert.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der globale Markt für biologische Tests in der Stammzell- und Gentherapie in Zelltherapie und Gentherapie unterteilt. Das Segment Zelltherapie dominierte 2025 mit einem Marktanteil von 55,4 % den größten Umsatzanteil. Treiber dieser Entwicklung sind die zunehmende Verbreitung chronischer Erkrankungen, Anwendungen in der regenerativen Medizin und die steigende Akzeptanz zellulärer Behandlungen in Krankenhäusern. Zelltherapietests werden häufig für autologe und allogene Stammzellverfahren eingesetzt und erfordern strenge biologische Prüfungen, um Sicherheit, Lebensfähigkeit und Wirksamkeit zu gewährleisten. Das Segment profitiert von technologischen Fortschritten in der Zellcharakterisierung, Durchflusszytometrie und molekularen Assays, die die Genauigkeit therapeutischer Anwendungen verbessern. Krankenhäuser, Wundzentren und Krebszentren sind für die Behandlungsplanung und Qualitätssicherung stark auf Zelltherapietests angewiesen. Steigende Fördermittel und staatliche Initiativen zur Unterstützung der regenerativen Medizin stärken die Marktführerschaft zusätzlich. Darüber hinaus tragen die etablierten Protokolle und die höhere Akzeptanz in klinischen Studien zu nachhaltigen Umsätzen bei. Die Erweiterung der Zelltherapie-Pipeline in der Onkologie und bei seltenen Erkrankungen treibt den Verbrauch ebenfalls an. Das wachsende Bewusstsein von Patienten und medizinischem Fachpersonal unterstreicht die Notwendigkeit validierter biologischer Tests. Strenge regulatorische Anforderungen schreiben zudem umfassende Tests für Zellprodukte vor und sichern so eine stetige Nachfrage. Die Integrationsfähigkeit des Segments mit fortschrittlicher Laborautomatisierung und Diagnostik gewährleistet Skalierbarkeit und Zuverlässigkeit. Enge Kooperationen zwischen Krankenhäusern, Biotechnologieunternehmen und Forschungszentren festigen seine weltweit führende Position.

Für den Bereich der Gentherapie wird von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 10,3 % das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Anwendung von Genomeditierungstechnologien, zielgerichteten Therapien und personalisierter Medizin. Biologische Tests für Gentherapien sind entscheidend, um die Sicherheit viraler Vektoren, die Transgenexpression und Off-Target-Effekte zu gewährleisten. Die steigende Anzahl klinischer Studien mit CRISPR-, AAV- und lentiviralen Gentherapien treibt die Nachfrage nach hochentwickelten Testverfahren an. Aufstrebende Biotech-Unternehmen investieren verstärkt in Gentherapieplattformen, insbesondere für seltene genetische Erkrankungen, und beschleunigen so das Marktwachstum. Staatliche Förderprogramme, behördliche Zulassungen und die zunehmende Finanzierung fortschrittlicher Therapien unterstützen die Expansion zusätzlich. Technologische Innovationen wie Hochdurchsatzsequenzierung und Multiplex-Assays verbessern die Effizienz und Zuverlässigkeit von Tests. Zunehmende Kooperationen zwischen Forschungseinrichtungen und kommerziellen Laboren verbessern den Zugang zu Gentherapietests. Darüber hinaus fördert die steigende Nachfrage der Patienten nach neuartigen Therapien und personalisierten Behandlungsoptionen eine rasche Akzeptanz. Die Expansion von Auftragsforschungsinstituten (CROs), die Gentherapietests anbieten, trägt zum Wachstum dieses Segments bei. Der hohe ungedeckte medizinische Bedarf in der Onkologie, Neurologie und bei seltenen Erkrankungen treibt die Akzeptanz zusätzlich an. Ein verstärkter Fokus auf Sicherheitsüberwachung und Qualitätssicherung unterstützt ebenfalls die Marktdurchdringung. Insgesamt positionieren diese Faktoren die Gentherapie als das am schnellsten wachsende Produktsegment.

- Von Endnutzern

Basierend auf den Endnutzern ist der globale Markt für biologische Tests in der Stammzell- und Gentherapie in Krankenhäuser, Wundzentren, Krebszentren, ambulante Operationszentren und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt mit einem Umsatzanteil von 59,7 % im Jahr 2025. Dies ist auf die hohe Anzahl an Zell- und Gentherapieverfahren zurückzuführen, die sowohl stationär als auch ambulant durchgeführt werden. Krankenhäuser sind die wichtigsten Zentren für regenerative Medizin und benötigen umfassende biologische Tests, um die Patientensicherheit und die Wirksamkeit der Behandlung zu gewährleisten. Das Segment profitiert von qualifiziertem Personal, einer modernen Laborinfrastruktur und dem Zugang zu Spitzentechnologien. Die steigende Zahl von Patienten mit chronischen und seltenen Erkrankungen trägt zusätzlich zur Umsatzführerschaft bei. Krankenhäuser müssen zudem die regulatorischen Richtlinien einhalten und benötigen standardisierte Testprotokolle für Stammzell- und Gentherapieprodukte. Die Integration der Tests in die klinischen Routineabläufe gewährleistet eine einheitliche Anwendung. Darüber hinaus stärken Partnerschaften mit Biotechnologieunternehmen und klinischen Forschungsorganisationen das Segment der Krankenhäuser. Hohe Behandlungszahlen in Verbindung mit einem wachsenden Bewusstsein für die Vorteile der regenerativen Medizin festigen die Marktführerschaft. Die Einführung von Automatisierung und fortschrittlichen Diagnoseplattformen steigert die Effizienz von Tests. Krankenhäuser dienen zudem als Zentren für klinische Studien und fördern so die häufige Inanspruchnahme von Testdienstleistungen. Die Skalierbarkeit des Segments über verschiedene Therapiebereiche hinweg sichert eine langfristige Marktführerschaft. Investitionen in Infrastruktur und Schulungen festigen die Position der Krankenhäuser als weltweit führender Endnutzer zusätzlich.

Das Segment der Krebszentren wird voraussichtlich von 2026 bis 2033 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 11,2 % das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist der zunehmende Einsatz von Stammzell- und Gentherapien in der Onkologie. Die steigende Zahl von Krebserkrankungen und die Nachfrage nach personalisierter Medizin haben die Einführung fortschrittlicher biologischer Tests in spezialisierten Zentren beschleunigt. Krebszentren führen vermehrt autologe und allogene Zelltherapien durch, was strenge Tests auf Zellviabilität, genetische Modifikationen und Behandlungssicherheit erforderlich macht. Technologische Fortschritte wie Next-Generation-Sequenzierung und Multiplex-Biomarker-Assays unterstützen das rasante Wachstum. Staatliche Initiativen und die Ausweitung klinischer Studien in der Onkologie fördern die Anwendung zusätzlich. Das wachsende Bewusstsein der Patienten und der Trend zur Präzisionsmedizin verstärken die Nachfrage. Kooperationen mit Forschungslaboren und Biotech-Unternehmen ermöglichen den Zugang zu innovativen Testlösungen. Darüber hinaus erfordert die Notwendigkeit, die Behandlungseffektivität und Langzeitergebnisse zu überwachen, häufige Tests. Schwellenländer mit einer wachsenden Infrastruktur für die Krebsbehandlung bieten neue Wachstumschancen. Die Integration von Tests in die Entwicklungspipeline der Immuntherapie und der CAR-T-Zelltherapie beschleunigt das Wachstum dieses Segments. Insgesamt stellen Krebsbehandlungszentren das am schnellsten wachsende Endnutzersegment im Prognosezeitraum dar.

Regionale Analyse des Marktes für biologische Tests im Bereich Stammzellen- und Gentherapie

- Nordamerika dominierte den Markt für biologische Tests im Bereich Stammzell- und Gentherapie und machte im Jahr 2025 etwa 42,6 % des weltweiten Umsatzanteils aus.

- Die führende Rolle der Region wird durch ein starkes Ökosystem für biopharmazeutische Forschung und Entwicklung, eine hohe Konzentration klinischer Studien, günstige regulatorische Rahmenbedingungen und die Präsenz führender Anbieter von Testdienstleistungen und Technologieentwicklern gestützt.

- Der Markt trug den Großteil zum regionalen Umsatz bei, angetrieben durch vermehrte FDA-Zulassungen, beschleunigte Entwicklung von Biologika und eine robuste Nachfrage nach fortschrittlichen Testdienstleistungen für Stammzellen und Gentherapien in Krankenhäusern, Forschungsinstituten und CROs.

Einblick in den US-Markt für biologische Tests im Bereich Stammzellen- und Gentherapie

Der US-amerikanische Markt für biologische Tests im Bereich Stammzell- und Gentherapie erreichte 2025 den größten Marktanteil in Nordamerika. Treiber dieser Entwicklung sind die umfangreiche klinische Studientätigkeit in den USA, die gut etablierte Biotech-Infrastruktur und die hohe Akzeptanz fortschrittlicher Testplattformen für Biologika. Beschleunigte Zulassungsverfahren für regenerative Medizin und Biologika sowie die hohe Dichte an Auftragsforschungsinstituten (CROs) und Technologieanbietern treiben den Markt weiterhin an.

Einblick in den europäischen Markt für biologische Tests im Bereich Stammzell- und Gentherapie

Der europäische Markt für biologische Tests im Bereich Stammzell- und Gentherapie wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Unterstützt wird diese Entwicklung durch staatliche Initiativen zur Förderung der regenerativen Medizin, die zunehmende Anzahl klinischer Studien und die steigende Nachfrage nach fortschrittlichen Testdienstleistungen für Biologika. Strenge regulatorische Standards und steigende Investitionen in Forschung und Entwicklung in Deutschland, Großbritannien, Frankreich und anderen europäischen Ländern begünstigen die Einführung modernster Testtechnologien.

Einblick in den britischen Markt für biologische Tests im Bereich Stammzell- und Gentherapie

Der britische Markt für biologische Tests im Bereich Stammzell- und Gentherapie wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Gründe hierfür sind die zunehmende biopharmazeutische Forschung, die Einführung innovativer Testplattformen und der starke Fokus auf klinische Studien für Zell- und Gentherapien. Die gut ausgebaute Gesundheitsinfrastruktur und das förderliche regulatorische Umfeld des Landes tragen zusätzlich zur Marktexpansion bei.

Einblick in den deutschen Markt für biologische Tests im Bereich Stammzell- und Gentherapie

Der deutsche Markt für biologische Tests im Bereich Stammzell- und Gentherapie dürfte aufgrund hoher Investitionen in Biotechnologie, fortschrittlicher Laborinfrastruktur und der steigenden Nachfrage nach qualitätsgesicherten Testdienstleistungen für Stammzell- und Gentherapieprodukte ein deutliches Wachstum verzeichnen. Deutschlands Fokus auf Innovation, Compliance und die Einhaltung regulatorischer Vorgaben fördert die Anwendung fortschrittlicher Testlösungen.

Einblick in den asiatisch-pazifischen Markt für biologische Tests im Bereich Stammzell- und Gentherapie

Die Region Asien-Pazifik dürfte der am schnellsten wachsende Markt sein und im Prognosezeitraum eine durchschnittliche jährliche Wachstumsrate (CAGR) von [Wert fehlt] verzeichnen. Dieses Wachstum wird durch steigende staatliche Fördermittel für regenerative Medizin, den Ausbau biotechnologischer Produktionskapazitäten, die zunehmende Auslagerung klinischer Forschung und die rasante Expansion von Auftragsforschungsinstituten (CROs) in Ländern wie China, Japan, Südkorea und Indien angetrieben.

Einblick in den japanischen Markt für biologische Tests im Bereich Stammzell- und Gentherapie

Der japanische Markt für biologische Tests im Bereich Stammzell- und Gentherapie gewinnt aufgrund starker staatlicher Förderung der regenerativen Medizin, fortschrittlicher Infrastruktur für klinische Studien und der zunehmenden Nutzung von Testplattformen für Biologika an Dynamik. Die wachsende Zahl von Forschungsprogrammen im Bereich Zell- und Gentherapie treibt das Marktwachstum zusätzlich an.

Einblick in den chinesischen Markt für biologische Tests im Bereich Stammzell- und Gentherapie

Der chinesische Markt für biologische Tests im Bereich Stammzell- und Gentherapie wird 2025 den größten Marktanteil im asiatisch-pazifischen Raum erzielen. Dies ist auf erhebliche staatliche Investitionen in die regenerative Medizin, den rasanten Ausbau der biotechnologischen Produktion und die zunehmende Auslagerung klinischer Forschung zurückzuführen. Die Präsenz zahlreicher CROs und die steigenden Aktivitäten in der Entwicklung von Biologika sind Schlüsselfaktoren für das Wachstum in China.

Marktanteil bei biologischen Tests für Stammzellen- und Gentherapie

Die Branche der biologischen Tests für Stammzellen und Gentherapie wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

• Thermo Fisher Scientific (USA)

• Lonza Group (Schweiz)

• Miltenyi Biotec (Deutschland)

• Sartorius AG (Deutschland)

• Charles River Laboratories (USA)

• WuXi AppTec (China)

• GE Healthcare Life Sciences (USA)

• Takara Bio Inc. (Japan)

• Bio-Rad Laboratories (USA)

• STEMCELL Technologies (Kanada)

• FUJIFILM Cellular Dynamics (USA)

• Celltrion (Südkorea)

• Catalent, Inc. (USA)

• PerkinElmer, Inc. (USA) •

Merck KGaA (Deutschland

) • PromoCell GmbH (Deutschland

) • GenScript Biotech Corporation (China)

• Creative Biolabs (USA)

• Cytiva (USA)

Neueste Entwicklungen auf dem globalen Markt für biologische Tests in der Stammzell- und Gentherapie

- Im Januar 2025 genehmigte der britische National Health Service (NHS) die Gentherapie Exagamglogene Autotemcel (Exa-cel) für die Anwendung im Rahmen des Nationalen Gesundheitsdienstes. Damit war Exa-cel eine der ersten CRISPR-basierten Behandlungen, die routinemäßig verfügbar gemacht wurden. Exa-cel korrigiert das für die Sichelzellanämie verantwortliche defekte Gen in den eigenen Stammzellen der Patienten. Klinische Studien zeigten eine funktionelle Heilungsrate von 96,6 % und machen Exa-cel damit zu einem wegweisenden Beispiel für präzise Gentherapie bei einer chronischen genetischen Erkrankung.

- Im März 2025 gab AstraZeneca die endgültige Vereinbarung zur Übernahme des belgischen Biotechnologieunternehmens EsoBiotec für bis zu einer Milliarde US-Dollar bekannt. Ziel ist es, die Kompetenzen im Bereich Zelltherapie und Genmodifikation auszubauen. Die innovative Plattform von EsoBiotec ermöglicht die direkte genetische Modifizierung von Immunzellen in vivo – wodurch sich die Bearbeitungszeit potenziell von Wochen auf Minuten verkürzt – und unterstreicht so den zunehmenden Bedarf an effizienteren biologischen Therapien und den damit verbundenen Testverfahren.

- Im Februar 2025 berichtete ein Forscherteam der UCLA, des University College London und des Great Ormond Street Hospital über bedeutende positive Ergebnisse einer experimentellen Gentherapie für ADA-SCID, eine seltene und lebensbedrohliche Immunerkrankung. Die Therapie stellte die Immunfunktion bei 59 von 62 behandelten Kindern wieder her. Dies stellt einen wichtigen klinischen Durchbruch dar und ebnet den Weg für zukünftige Zulassungsanträge und erweiterte Testprotokolle, die für eine breitere Anwendung erforderlich sind.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.