Global Surgical Equipment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

22.53 Billion

USD

43.91 Billion

2025

2033

USD

22.53 Billion

USD

43.91 Billion

2025

2033

| 2026 –2033 | |

| USD 22.53 Billion | |

| USD 43.91 Billion | |

| % | |

|

Global Surgical Equipment Market, By Product (Chirurgie Sutures and Staplers, Handheld Surgical Devices, and Electrosurgical Devices), Kategorie (Reusable Surgical Equipment and Disposable Surgical Equipment), Anwendung (Neurosurgery, Plastic and Reconstructive Surgeries, Wound Closure, Urology, Geburts- und Gynäkologie, Thoracic Surgery, Microvascular Surge

Was ist die Chirurgische Ausrüstung Marktgröße und Übersicht

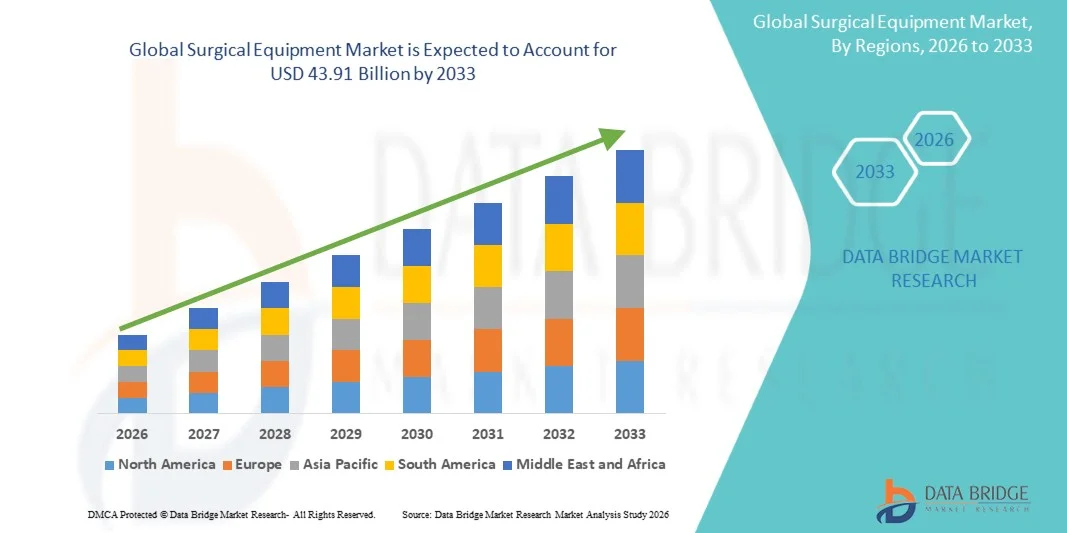

Wie bei Data Bridge Market Research Analysis wurde der globale Markt für chirurgische Geräte auf22,53 Milliarden USD in 2025und wird zu erreichen43,91 Mrd. USD bis 2033, in einemCAGR von 8,70% von 2026 bis 2033. Der Markt zeigt eine stetige Expansion, die durch das steigende Volumen der chirurgischen Eingriffe weltweit, zunehmende Prävalenz von chronischen Krankheiten und kontinuierliche Fortschritte in minimal-invasiven und robotergestützten chirurgischen Technologien verursacht wird. Die Entwicklung der Gesundheitsinfrastruktur, insbesondere in Schwellenländern, unterstützt die Marktakzeptanz in Krankenhäusern und ambulanten chirurgischen Zentren.

Die zunehmende Nachfrage nach Präzisions- und minimalinvasiven Operationen, verbunden mit der wachsenden alternden Bevölkerung, erhöht den Einsatz fortschrittlicher chirurgischer Instrumente und Geräte deutlich. Darüber hinaus sind strengere Regulierungsstandards für die chirurgische Sicherheit und Sterilisation ermutigen Gesundheitsdienstleister, auf hochwertige, technologisch fortschrittliche Geräte zu aktualisieren. Die Integration von Robotik, AI-gestützten chirurgischen Systemen und verbesserten bildgebenden Werkzeugen ist die weitere Transformation von Operationsräumen, die Verbesserung der Ergebnisse, die Verringerung der Erholungszeit und die Verbesserung der gesamten Verfahrenseffizienz.

Trends und Einblicke

- Nordamerika dominierte den globalen chirurgischen Ausrüstungsmarkt mit dem größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe operative Prozedur Volumen und starke Einführung innovativer medizinischer Technologien.

- Das Segment Handheld Surgical Devices führte den Markt mit einem Anteil von 44,36% im Jahr 2025, angetrieben durch ihren weit verbreiteten Einsatz in fast allen chirurgischen Eingriffen und ihre wesentliche Rolle beim Feinschneiden, Greifen und Zerstreuen von Geweben.

- Asia-Pacific wird voraussichtlich die am schnellsten wachsende Region bei einer CAGR von 7,5% von 2026 bis 2033 sein, die durch den Ausbau des Gesundheitszugangs, steigenden medizinischen Tourismus und zunehmende Investitionen in die Krankenhausinfrastruktur in China, Indien und Südostasien betrieben wird.

- Elektrochirurgische Geräte sind der am schnellsten wachsende Produkttyp, der zur Registrierung eines CAGR von 8,2% projiziert wird und den Bedarf an fortschrittlichen energiebasierten chirurgischen Techniken widerspiegelt, die die Präzision verbessern und den Blutverlust reduzieren.

- Das Segment Disposable Surgical Equipment dominierte die Kategorie mit einem Umsatzanteil von 57,41% im Jahr 2025, führte durch steigende Betonung auf Infektionsprävention, strenge Krankenhaushygiene Protokolle und zunehmendes Bewusstsein für krankenkranke Infektionen.

- Orthopädische Chirurgie entfiel auf 23,68% des Marktes, bevorzugt durch die steigende Prävalenz von Muskel-Skelett-Erkrankungen, Sportverletzungen und altersbedingten Knochenbedingungen.

- Das Segment Laparoskopie ist die am schnellsten wachsende Anwendungskategorie, mit einem CAGR von 8,0%, angetrieben durch die steigende Vorliebe für minimalinvasive chirurgische Techniken über mehrere Spezialitäten.

Marktgröße und Prognose

- Globaler Marktwert (2025): USD 22.53 Milliarden

- Voraussichtlicher Marktwert (2033): USD 43,91 Milliarden

- Prognose CAGR (2026–2033): 8,70%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Report Scope und Global Surgical Equipment Market Segmentation

|

Attribute |

Chirurgische Ausrüstung Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Chirurgischen Anlagenmarkt

Trend: Wachstum in minimaler invasiver und robotergestützter Chirurgie

Krankenhäuser übernehmen zunehmend minimalinvasive und robotisch unterstützte chirurgische Systeme, um Präzision zu verbessern, Patiententraum zu reduzieren und Erholungszeiten über komplexe Verfahren zu verkürzen. Die Integration von hochauflösenden Bildgebungen, fortschrittlichen endoskopischen Werkzeugen und einer AI-geführten chirurgischen Navigation verbessert die Verfahrensgenauigkeit und die Chirurgenkontrolle in Echtzeit. Chirurgische Trainingszentren und Krankenhäuser nutzen Simulations-basierte Plattformen, um Chirurgen zu verbessern und komplexe Verfahren zu standardisieren, während digitale Operationsräume vernetzte Umgebungen schaffen, die die Workflow-Effizienz und die intraoperative Entscheidungsfindung verbessern. So erweitert sich die Einführung von Roboter-Chirurgie-Plattformen in der Urologie und Gynäkologie rasch über Tertiärkliniken.

Global Surgical Equipment Market Dynamics

Key Market Driver: Steigende chirurgische Prozedur Volumen und Alternde Bevölkerung

Die zunehmende globale Belastung chronischer Krankheiten, kombiniert mit einer schnell alternden Bevölkerung, ist deutlich die Nachfrage nach chirurgischen Eingriffen über kardiovaskuläre, orthopädische und onkologische Spezialitäten. Die Ausweitung des Zugangs zu Gesundheitsdienstleistungen und die Verbesserung der diagnostischen Fähigkeiten führen zu höheren Wahl- und Notfallchirurgieraten weltweit. Krankenhäuser und Operationszentren skalieren die Infrastruktur und übernehmen fortschrittliche chirurgische Werkzeuge, um den wachsenden Patientenzufluss effizient und sicher zu verwalten. So beschleunigen z.B. steigende Mengen an Gelenkersatz und Herzchirurgie bei alternden Bevölkerungen die Geräteannahme in entwickelten Gesundheitssystemen.

Schlüsselrückhaltung/Herstellung: Hohe Kosten für fortschrittliche chirurgische Systeme und Wartung

Eine große Zurückhaltung in derGlobale chirurgische AusrüstungMarkt ist die hohen Kosten verbunden mit fortschrittlichen chirurgischen Systemen, einschließlich Roboterplattformen, bildgebende integrierte Operationsräume und Präzision chirurgische Instrumente. Wesentliche Investitionen sind nicht nur für die Beschaffung, sondern auch für Schulungen, Wartungen und regelmäßige Upgrades erforderlich, die die Annahme von ressourcenbelasteten Gesundheitseinstellungen einschränken. Kleinere Krankenhäuser und Kliniken stehen oft vor Herausforderungen, die Investitionsrendite trotz klinischer Vorteile zu rechtfertigen und die weit verbreitete Durchdringung zu verlangsamen. So spiegelt die begrenzte Einführung von Roboter-Chirurgiesystemen in Ländern mit niedrigem und mittlerem Einkommen Kosten-bedingte Hindernisse für die Umsetzung wider.

Key Market Opportunity: Erweiterung der ambulanten und ambulanten chirurgischen Zentren

Die zunehmende Verschiebung in Richtung ambulanter Pflege- und ambulanter Operationszentren schafft erhebliche Möglichkeiten für kostengünstige, tragbare und effiziente chirurgische Gerätelösungen. Diese Einrichtungen konzentrieren sich auf die täglichen Verfahren, reduzieren die Krankenhausbelastung und verbessern den Patientenkomfort und senken die Gesundheitskosten. Die Hersteller entwickeln zunehmend kompakte, modulare und energieeffiziente, auf diese Einstellungen zugeschnittene chirurgische Systeme. So z.B. eine steigende Einrichtungambulante Chirurgiezentrenfür Katarakt- und Endoskopieverfahren ist die Nachfrage nach spezialisierten chirurgischen Instrumenten.

Globaler Markt für chirurgische Ausrüstungen

Der Markt für chirurgische Geräte wird auf Basis von Produkt, Kategorie, Anwendung und Endverbraucher segmentiert.

- Nach Produkt

Auf Basis des Produkts wird der globale chirurgische Ausrüstungsmarkt in chirurgische Nähte und Heftklammern, handgehaltene chirurgische Geräte und elektrochirurgische Geräte segmentiert. Das Segment Handheld Surgical Devices dominierte den Markt mit einem Anteil von 44,36% im Jahr 2025, aufgrund ihres weit verbreiteten Einsatzes in fast allen chirurgischen Eingriffen und ihrer wesentlichen Rolle beim Feinschneiden, Greifen und Zerstreuen von Geweben. Diese Instrumente sind grundsätzlich in der allgemeinen Chirurgie, Orthopädie, Herz-Kreislauf-Verfahren und minimalinvasive Operationen. Krankenhäuser und chirurgische Zentren bevorzugen Handheld-Geräte aufgrund ihrer Zuverlässigkeit, Wiederverwendbarkeit und Kompatibilität mit einer Vielzahl von chirurgischen Spezialitäten. Kontinuierliche Fortschritte in der ergonomischen Design- und Materialqualität verbessern ihre Leistungsfähigkeit und den Chirurgenkomfort weiter. Die weltweit wachsenden operativen Volumina sind eine anhaltende Nachfrage nach diesen Werkzeugen. Ihre Vielseitigkeit über Routine- und komplexe Verfahren verstärkt ihre beherrschende Stellung.

Das Segment Elektrochirurgische Geräte soll das schnellste Wachstum bei einem CAGR von 8,2% von 2026 bis 2033 registrieren, angetrieben durch die zunehmende Einführung fortschrittlicher energiebasierter chirurgischer Techniken, die die Präzision verbessern und den Blutverlust reduzieren. Diese Geräte werden in minimalinvasiven und laparoskopischen Operationen weit verbreitet, wo kontrolliertes Gewebeschneiden und Koagulation kritisch sind. Technologische Fortschritte wie bipolare und Ultraschall-Energiesysteme verbessern die Sicherheit und Verfahrenseffizienz. Die steigende Nachfrage nach ambulanten Operationen und schnellere Erholungsprozesse beschleunigen die Adoption weiter. Krankenhäuser integrieren zunehmend elektrochirurgische Einheiten in moderne Operationsräume für verbesserte chirurgische Ergebnisse. So unterstützt z.B. der zunehmende Einsatz fortgeschrittener Cutery-Systeme in der Onkologie und Gynäkologie eine rasche Expansion.

- Nach Kategorie

Auf der Grundlage der Kategorie wird der globale chirurgische Ausrüstungsmarkt in wiederverwendbare chirurgische Ausrüstung und Einweg-Chirurgieausrüstung segmentiert. Das Segment Disposable Surgical Equipment dominierte den Markt mit einem Anteil von 57,41% im Jahr 2025, aufgrund der steigenden Betonung auf Infektionsprävention, strenge Krankenhaushygiene Protokolle und der zunehmenden Sensibilisierung für krankenkranke Infektionen. Diese Produkte sind weit verbreitet in hochvolumigen chirurgischen Umgebungen, in denen Sterilität und Patientensicherheit kritisch sind. Krankenhäuser bevorzugen Einweginstrumente, um Kreuzkontaminationsrisiken zu reduzieren und Wiederaufbereitungskosten zu beseitigen. Die Ausweitung von chirurgischen Volumen und regulatorischen Richtlinien zur Sterilisation verstärken die Nachfrage weiter. Die Hersteller entwickeln ständig kostengünstige und qualitativ hochwertige Einweggeräte. So unterstützt z.B. der zunehmende Einsatz von Einweg-Nähten, Handschuhen und Drapes in Operationsräumen eine starke Segmentherrschaft.

Das Segment Reusable Surgical Equipment wird von 2026 bis 2033 das schnellste Wachstum bei einem CAGR von 7,4% beobachten, das durch den zunehmenden Fokus auf Kosteneffizienz und Nachhaltigkeit in Gesundheitssystemen getrieben wird. Diese Instrumente bieten langfristige wirtschaftliche Vorteile, insbesondere in hochfrequenten chirurgischen Einstellungen. Technologische Verbesserungen in Sterilisationsmethoden und langlebiges Materialdesign verbessern die Lebensdauer und Sicherheit des Produktes. Krankenhäuser in entwickelten Regionen übernehmen zunehmend Hybridmodelle, die wiederverwendbare und Einwegwerkzeuge kombinieren. Auch die wachsende Umweltbelange in Bezug auf medizinische Abfälle unterstützen die Nachfrage. So spiegelt z.B. die zunehmende Übernahme von wiederverwendbaren laparoskopischen Instrumenten in großen tertiären Krankenhäusern diesen Wachstumstrend wider.

- Anwendung

Auf der Grundlage der Anwendung wird der globale Markt für chirurgische Geräte inNeurochirurgie, plastische und rekonstruktive Operationen, Wundverschluss, Urologie, Geburtshilfe und Gynäkologie, Brustchirurgie, Mikrovaskuläre Chirurgie, Herz-Kreislauf-Chirurgie, orthopädische Chirurgie, Laparoskopie und andere. Das Segment Orthopädische Chirurgie dominierte den Markt mit einem Anteil von 23,68% im Jahr 2025, aufgrund der steigenden Prävalenz von Bewegungsstörungen, Sportverletzungen und altersbedingten Knochenbedingungen. Die zunehmende Nachfrage nach Gelenkersatz, Bruchfixierung und Wirbelsäulenchirurgen ist deutlich treibende Gerätenutzung. Fortgeschrittene chirurgische Werkzeuge und Implantate sind weit verbreitet in orthopädischen Verfahren für eine verbesserte Präzision und schnellere Erholung. Krankenhäuser investieren zunehmend in spezialisierte orthopädische chirurgische Suiten. So unterstützen z.B. wachsende Knie- und Hüftersatzchirurgen in alternden Populationen eine starke Segmentherrschaft. Die kontinuierliche Innovation in orthopädischen Instrumenten verstärkt die Annahme.

Das Segment Laparoskopie wird das schnellste Wachstum bei einem CAGR von 8,0 % von 2026 bis 2033, angetrieben durch steigende Vorliebe für minimalinvasive chirurgische Techniken über mehrere Spezialitäten. Laparoskopische Prozeduren reduzieren Patientenerholungszeit, Krankenhausaufenthalte und postoperative Komplikationen. Die zunehmende Annahme in gastrointestinalen, gynäkologischen und bariatrischen Operationen ist die Nachfrage. Technologische Fortschritte in bildgebenden Systemen und chirurgischen Instrumenten erhöhen die Verfahrensgenauigkeit. Surgeons werden zunehmend in minimalinvasiven Techniken ausgebildet und unterstützen eine breitere Annahme. So beschleunigt z.B. die zunehmende Verwendung von laparoskopischen Geräten in Fettleibigkeits- und Blinddarmchirurgie das Segmentwachstum.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der globale chirurgische Ausrüstungsmarkt in Krankenhäuser, ambulante chirurgische Zentren und andere segmentiert. Das Segment Hospitals dominierte den Markt mit einem Anteil von 52,18 % im Jahr 2025, aufgrund des hohen Patientenzuflusses, der Verfügbarkeit fortgeschrittener chirurgischer Infrastrukturen und der Fähigkeit, komplexe und risikoreiche Verfahren zu bewältigen. Krankenhäuser sind die Hauptzentren für Notfallchirurgie, spezialisierte Behandlungen und multidisziplinäre chirurgische Versorgung. Kontinuierliche Investitionen in die Modernisierung des Operationssaals und fortschrittliche chirurgische Technologien verstärken die Nachfrage weiter. Geschulte chirurgische Teams und Zugang zu einer umfassenden postoperativen Pflege unterstützen ihre Dominanz. So treiben beispielsweise große tertiäre Pflegekliniken mit hohen Mengen an Herz-Kreislauf- und orthopädischen Operationen eine starke Auslastung der Geräte. Ihre Rolle als Referralzentren gewährleistet eine nachhaltige Marktführerschaft.

Das Segment Ambulatory Surgical Centers wird erwartet, dass das schnellste Wachstum bei einem CAGR von 7,6% von 2026 bis 2033, angetrieben durch die zunehmende Verschiebung in Richtung ambulante und am selben Tag chirurgische Eingriffe. Diese Zentren bieten eine kostengünstige Pflege, kürzere Krankenhausaufenthalte und schnellere Patientenwende. Fortschritte in minimal-invasiven chirurgischen Techniken ermöglichen mehr Verfahren in ambulanten Einstellungen durchzuführen. Die zunehmende Patientenpräferenz für Komfort und reduzierte Gesundheitskosten beschleunigen die Adoption. Gesundheitssysteme unterstützen zunehmend ASCs, um die Krankenhausbelastung zu reduzieren. So spiegelt z.B. die steigende Anzahl der in ASCs durchgeführten Katarakt- und Endoskopieverfahren starke Wachstumsdynamik wider.

Globale chirurgische Ausrüstung Markt Regionale Analyse

Nordamerika dominierte den globalen chirurgischen Ausrüstungsmarkt mit dem größten Umsatzanteil von 38,92% im Jahr 2025, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe operative Prozedur Volumen und starke Einführung innovativer medizinischer Technologien. Die Region profitiert auch von der Präsenz führender Hersteller von medizinischen Geräten, günstigen Rückerstattungsrahmen und weit verbreiteten Einsatz von robotergestützten und minimalinvasiven chirurgischen Technologien in Krankenhäusern. Die zunehmende Prävalenz chronischer Krankheiten und die wachsende Nachfrage nach komplexen chirurgischen Eingriffen stärken weiterhin die Führungsposition Nordamerikas im globalen Markt.

US Surgical Equipment Market Insight

Der US-Chirurgie-Ausrüstungsmarkt zeigt starkes Wachstum aufgrund steigender operativer Prozedurvolumina, schnelle Einführung von robotergestützten Chirurgiesystemen und zunehmende Investitionen in fortgeschrittene Gesundheitsinfrastrukturen. Das etablierte Krankenhausnetz des Landes, die starke Präsenz führender Hersteller von Medizinprodukten und die frühzeitige Übernahme minimalinvasiver chirurgischer Technologien treiben die Nachfrage in verschiedenen Bereichen. Darüber hinaus konzentriert sich der wachsende Fokus auf die Verbesserung der chirurgischen Ergebnisse, die Verringerung der Krankenhausaufenthaltsdauern und die Verbesserung der Verfahrensgenauigkeit beschleunigt die Geräteannahme in Krankenhäusern, ambulanten chirurgischen Zentren und Spezialkliniken.

Europa Chirurgische Ausrüstung Markt Einblick

Der europäische Markt für chirurgische Ausrüstungen ist nach wie vor ein wichtiger Beitrag zum weltweiten Umsatz, der durch starke öffentliche Gesundheitssysteme, die zunehmende Übernahme minimalinvasiver Verfahren und die steigende Nachfrage nach fortschrittlichen chirurgischen Technologien verursacht wird. Der weit verbreitete Einsatz von Roboterchirurgieplattformen, elektrochirurgischen Geräten und hochpräzisen Instrumenten unterstützt die Markterweiterung in der gesamten Region. Die steigenden Gesundheitsausgaben, die alternde Bevölkerung und strenge Regulierungsstandards für die Patientensicherheit und die Infektionsbekämpfung erhöhen weiterhin die Einführung moderner chirurgischer Geräte in ganz Europa.

US Chirurgische Ausrüstung Markt Insight

Der US-Chirurgie-Ausrüstungsmarkt erlebt stetiges Wachstum, unterstützt durch steigende Nachfrage nach fortgeschrittenen chirurgischen Eingriffen, zunehmende Einführung minimalinvasiver Techniken und laufende Initiativen zur Modernisierung der Gesundheitsversorgung. Investitionen in Roboter-Chirurgie-Systeme, digitale Operationsräume und Präzisions-Chirurgie-Tools verbessern Effizienz und klinische Ergebnisse. Darüber hinaus tragen die Anstrengungen zur Reduzierung von chirurgischen Wartelisten und zur Ausweitung des Zugangs zu qualitativ hochwertiger Versorgung zur zunehmenden Auslastung von Geräten in öffentlichen und privaten Gesundheitseinrichtungen bei.

Deutschland Chirurgische Ausrüstung Markt Einblick

Der deutsche chirurgische Ausrüstungsmarkt wächst aufgrund seiner starken Krankenhausinfrastruktur, des fortgeschrittenen medizinischen Forschungs-Ökosystems und der hohen Einführung innovativer chirurgischer Technologien stetig. Krankenhäuser und Operationszentren nutzen zunehmend robotergestützte Systeme, elektrochirurgische Geräte und Präzisionsinstrumente für komplexe und risikoreiche Verfahren. Kontinuierliche technologische Innovation, starke Gesundheitsförderung und Betonung der chirurgischen Qualitäts- und Sicherheitsstandards treiben das Marktwachstum in Deutschland weiter voran.

Asien-Pazifik Chirurgische Ausrüstung Markt Einblick

Der asiatisch-pazifische chirurgische Ausrüstungsmarkt wird erwartet, dass schnelles Wachstum, angetrieben durch die Erweiterung der Gesundheitsinfrastruktur, steigende operative Volumen und zunehmende Investitionen in die Krankenhausmodernisierung in Ländern wie China, Indien und Japan, beobachtet wird. Das wachsende Bewusstsein für fortgeschrittene chirurgische Techniken, steigender medizinischer Tourismus und die Verbesserung des Zugangs zu Gesundheitsdienstleistungen unterstützen die regionale Markterweiterung. Zudem beschleunigt die zunehmende Einführung kostengünstiger minimalinvasiver chirurgischer Lösungen die Nachfrage sowohl im öffentlichen als auch im privaten Gesundheitssystem.

Japan Chirurgische Ausrüstung Markt Einblick

Der japanische Markt für chirurgische Ausrüstungen zeigt durch eine rasch alternde Bevölkerung, eine hohe Prävalenz chronischer Krankheiten und einen starken Fokus auf fortschrittliche medizinische Technologien. Krankenhäuser und Forschungseinrichtungen übernehmen zunehmend robotergestützte chirurgische Systeme, Präzisionsinstrumente und minimalinvasive Techniken, um chirurgische Genauigkeit und Patientenergebnisse zu verbessern. Darüber hinaus trägt Japans Schwerpunkt auf Innovation, Sicherheit und qualitativ hochwertiger Gesundheitsversorgung zu einer stetigen Markterweiterung bei.

China Chirurgische Ausrüstung Markt Einblick

Der China-Chirurgie-Ausrüstungsmarkt wächst rasant, angetrieben durch den Ausbau der Gesundheitsinfrastruktur, steigender operativer Prozedurmengen und zunehmender staatlicher Investitionen in die Krankenhausentwicklung und die Übernahme medizinischer Technologien. Die wachsende Nachfrage nach fortgeschrittenen chirurgischen Eingriffen, verbunden mit der Verbesserung des Zugangs zu Gesundheitsdienstleistungen, erhöht die Markterweiterung deutlich. Darüber hinaus stellen die zunehmende Einführung von Roboter-Chirurgiesystemen, minimal-invasive Techniken und inländische medizinische Gerätefertigungsfähigkeiten China als einer der am schnellsten wachsenden Märkte weltweit fest.

Welche sind die Top-Unternehmen im Global Surgical Equipment Market

Die Chirurgische Ausrüstungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Johnson & Johnson Services, Inc. (USA)

- Medtronic (Irland)

- Stryker (USA)

- Braun SE (Deutschland)

- BD (US)

- Zimmer Biomet (USA)

- Smith & Nephew (USA)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Karl Storz SE & Co. KG (Deutschland)

- Olympus Corporation (Japan)

- Alcon Inc. (Schweiz)

- Teleflex Incorporated (US)

- CONMED Corporation (USA)

- Getinge AB (Schweden)

- Integra LifeSciences Holdings Corporation (USA)

- Hologic, Inc. (USA)

- Dentsply Sirona Inc. (USA)

- Baxter (USA)

- Siemens Healthineers AG (Deutschland)

Aktuelle Entwicklungen im globalen Markt für chirurgische Ausrüstungen

- Im März 2026 erhielt Medtronic eine erweiterte FDA-Freigabe für sein chirurgisches Navigationssystem Stealth AXiS, das seinen Einsatz in Krisen- und HNO-Prozeduren jenseits von Wirbelsäulenanwendungen ermöglicht. Das System integriert AI-basierte Bildgebungs-, Navigations- und fortschrittliche Visualisierungswerkzeuge, um die chirurgische Präzision und Sicherheit in komplexen Verfahren zu verbessern. Diese Entwicklung stärkt die Position von Medtronic in der digitalen Chirurgie und bildgeführten Operationssaaltechnologien. Es spiegelt auch die zunehmende Verschiebung in Richtung AI-powered Operations Workflows und Echtzeit-Entscheidungsunterstützungssysteme in Krankenhäusern wider. Die Erweiterung wird voraussichtlich die Einführung fortschrittlicher Navigationsplattformen in der Neurochirurgie und HNO-Spezialität beschleunigen.

- Im September 2025 erweiterte Intuitive Surgical die Einführung des Roboter-Chirurgiesystems der nächsten Generation von da Vinci 5 nach der Regulierung. Die Plattform stellt verbesserte Bildgebung, verbesserte Rechenleistung und verfeinerte Feedbacksysteme für komplexe Verfahren vor. Diese Weiterentwicklung verbessert die Präzision und Kontrolle bei minimalinvasiven Operationen deutlich. Es unterstreicht die anhaltende Dominanz von robotergestützten Systemen in modernen Betriebsräumen. Der Rollout wird voraussichtlich die Adoption über mehrere chirurgische Spezialitäten weltweit erhöhen

- Im Juli 2025 hat Zimmer Biomet seinen Erwerb von Monogram Technologies abgeschlossen, um sein robotisch unterstütztes chirurgisches Portfolio in der orthopädischen Versorgung zu stärken. Die halbautonome Kniechirurgie von Monogram verbessert die Fähigkeiten von Zimmer in präzisen Gelenkersatzverfahren. Die Akquisition spiegelt die zunehmende Konsolidierung im chirurgischen Robotikmarkt wider, der durch die Nachfrage nach Automatisierung in orthopädischen Operationen getrieben wird. Es unterstützt auch die Strategie des Unternehmens, digitale und robotische Chirurgielösungen der nächsten Generation zu erweitern. Dieser Schritt wird erwartet, um die chirurgische Genauigkeit zu verbessern und die Ergebnisse der Patientenrückgewinnung in gemeinsamen Rekonstruktionsverfahren zu verbessern

- Im Januar 2025 kündigte Stryker seinen Erwerb von Inari Medical an, um sein minimalinvasives chirurgisches und vaskuläres Interventionsportfolio zu erweitern. Der Deal stärkt Strykers Position in katheterbasierten chirurgischen Technologien zur Behandlung venöser Krankheiten. Es spiegelt die steigende Nachfrage nach weniger invasiven chirurgischen Eingriffen, die Erholungszeit und Krankenhausaufenthalte reduzieren. Die Übernahme unterstützt eine breitere Branchenkonsolidierung in wachstumsstarken chirurgischen Gerätesegmenten. Es verbessert auch Strykers Präsenz in fortgeschrittenen Interventions- und Spezial-Chirurgiemärkten

- Im Februar 2024 setzte das weltweite minimalinvasive chirurgische Gerätesegment ein starkes Wachstum fort, das durch die zunehmende Einführung von laparoskopischen und energiebasierten chirurgischen Geräten verursacht wurde. Krankenhäuser verschieben sich schnell auf Prozeduren, die Patiententrauma, Erholungszeit und postoperative Komplikationen reduzieren. Hersteller konzentrieren sich auf fortgeschrittene Instrumentierung, einschließlich AI-gestützte und hochpräzise chirurgische Werkzeuge. Dieser Trend ist die Umgestaltung der Arbeitsräume und die beschleunigte Modernisierung der chirurgischen Infrastruktur. Es treibt auch eine höhere Nachfrage nach integrierten chirurgischen Systemen über Gesundheitseinrichtungen weltweit

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.