Global Thyroid Cancer Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.92 Billion

USD

12.35 Billion

2024

2032

USD

7.92 Billion

USD

12.35 Billion

2024

2032

| 2025 –2032 | |

| USD 7.92 Billion | |

| USD 12.35 Billion | |

| % | |

|

Globale Marktsegmentierung für Schilddrüsenkrebsdiagnostik nach Produkttyp (Instrumente, Verbrauchsmaterialien und Zubehör), Testtyp (Bildgebungstest, Biopsie, Bluttest und andere), Krebsart (papilläres Karzinom, follikuläres Karzinom und andere), Stadien (Stadium I, Stadium II, Stadium III und Stadium IV), Altersgruppe (unter 21, 21–29, 30–65 und 65 und älter), Endbenutzer (Krankenhaus, assoziierte Labore, unabhängige Diagnoselabore, Zentren für diagnostische Bildgebung, Krebsforschungsinstitute und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Schilddrüsenkrebsdiagnostik Marktgröße

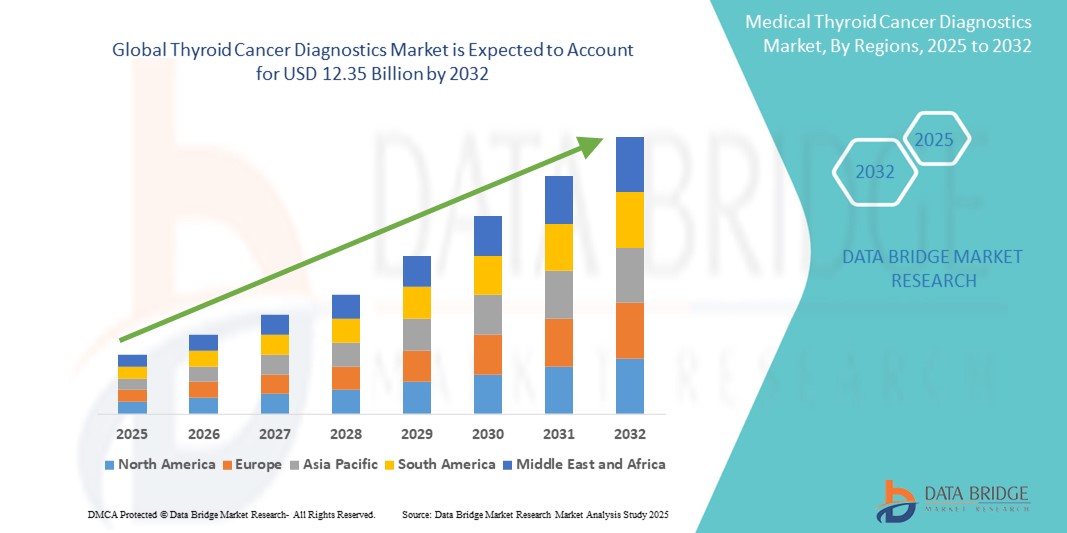

- Der globale Markt für Schilddrüsenkrebsdiagnostik wird im Jahr 2024 auf 7,92 Milliarden US-Dollar geschätzt und soll bis 2032 12,35 Milliarden US-Dollar erreichen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die weltweit steigende Zahl von Schilddrüsenkrebserkrankungen und Fortschritte bei der Bildgebung und molekularen Diagnosetechniken vorangetrieben , die eine frühere und präzisere Krankheitserkennung ermöglichen.

- Darüber hinaus führt das steigende Bewusstsein von Patienten und Gesundheitsdienstleistern sowie die wachsende Nachfrage nach nicht-invasiven, präzisen und effizienten Diagnoselösungen dazu, dass fortschrittliche Diagnoseplattformen zu unverzichtbaren Werkzeugen in der Onkologie werden. Diese zusammenlaufenden Faktoren beschleunigen die Einführung der Schilddrüsenkrebsdiagnostik und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Schilddrüsenkrebsdiagnostik

- Die Diagnostik von Schilddrüsenkrebs, die bildgebende Verfahren, Feinnadelaspirationsbiopsien und molekulare Tests umfasst, ist aufgrund ihrer Rolle bei der Früherkennung, der genauen Klassifizierung und der effektiven Krankheitsüberwachung sowohl im Krankenhaus als auch in der Klinik ein zunehmend wichtiger Bestandteil der modernen Onkologie.

- Die steigende Nachfrage nach Schilddrüsenkrebsdiagnostik wird vor allem durch die weltweit steigende Zahl bösartiger Schilddrüsenerkrankungen, das wachsende Bewusstsein für die Bedeutung einer Frühdiagnose und den technologischen Fortschritt bei molekularen und bildgebenden Diagnoseverfahren angetrieben.

- Nordamerika dominierte den Markt für Schilddrüsenkrebsdiagnostik mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Screening-Raten und eine starke Präsenz von Anbietern diagnostischer Lösungen zurückzuführen ist. In den USA ist eine zunehmende Nutzung von Präzisionsdiagnosewerkzeugen und Next-Generation-Sequencing zur Beurteilung von Schilddrüsenknoten zu verzeichnen.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region im Markt für Schilddrüsenkrebsdiagnostik sein, da sich der Zugang zur Gesundheitsversorgung verbessert, das Bewusstsein steigt und staatliche Initiativen zur Krebsvorsorge ergriffen werden.

- Das Segment der bildgebenden Verfahren dominierte den Markt für Schilddrüsenkrebsdiagnostik mit einem Marktanteil von 47 % im Jahr 2024, was auf seinen nicht-invasiven Charakter, seine diagnostische Genauigkeit und seine breite Verfügbarkeit in der primären und tertiären Gesundheitsversorgung zurückzuführen ist.

Berichtsumfang und Marktsegmentierung für Schilddrüsenkrebsdiagnostik

|

Eigenschaften |

Wichtige Markteinblicke zur Schilddrüsenkrebsdiagnostik |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Schilddrüsenkrebsdiagnostik

„Zunehmende Nutzung molekularer und genomischer Tests für die Präzisionsdiagnose“

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für Schilddrüsenkrebsdiagnostik ist die zunehmende Nutzung molekularer und genomischer Testverfahren wie Next-Generation-Sequencing (NGS), BRAF-Mutationsanalyse und Genexpressionsklassifikatoren. Diese fortschrittlichen Methoden verbessern die diagnostische Genauigkeit deutlich und ermöglichen personalisiertere Behandlungsstrategien.

- Beispielsweise werden Tests wie ThyroSeq und der Afirma Genomic Sequencing Classifier (GSC) zunehmend eingesetzt, um zwischen gutartigen und bösartigen Schilddrüsenknoten zu unterscheiden, insbesondere bei unklaren zytologischen Befunden. Diese Tests reduzieren unnötige Operationen und bieten Patienten gezieltere klinische Behandlungsmöglichkeiten.

- Die Molekulardiagnostik ermöglicht ein tieferes Verständnis des Tumorverhaltens und genetischer Veränderungen und ermöglicht Onkologen, die Behandlung individuell auf die Patientenprofile abzustimmen. Die Integration dieser Instrumente in die klinische Entscheidungsfindung ermöglicht eine frühere Diagnose und eine bessere Prognose bei Schilddrüsenkrebs.

- Darüber hinaus treiben Fortschritte in der Flüssigbiopsie-Technologie und der Biomarkerforschung die Entwicklung nicht-invasiver Diagnosemethoden voran, die eine Echtzeit-Tumorüberwachung ermöglichen und die frühzeitige Erkennung von Rückfällen erleichtern.

- Der Trend zur personalisierten Medizin und minimalinvasiven Diagnostik verändert die Landschaft im Bereich Schilddrüsenkrebs und veranlasst Unternehmen wie Veracyte und Roche Diagnostics, in die Entwicklung genomischer Werkzeuge mit verbesserter Sensitivität und Spezifität zu investieren.

- Dieser Wandel hin zu molekularer Diagnostik verbessert nicht nur die Behandlungsergebnisse der Patienten, sondern zieht auch größere Investitionen und regulatorische Unterstützung nach sich und verstärkt so den Übergang des Marktes von der traditionellen Pathologie zur Präzisionsdiagnostik.

Marktdynamik für Schilddrüsenkrebsdiagnostik

Treiber

„Steigende Prävalenz von Schilddrüsenkrebs und Bedarf an Früherkennung“

- Die weltweit steigende Inzidenz von Schilddrüsenkrebs, insbesondere des papillären Schilddrüsenkarzinoms, ist ein Hauptgrund für die steigende Nachfrage nach präzisen und frühzeitigen Diagnoselösungen. Ein verbessertes Bewusstsein, regelmäßige Screening-Programme und Fortschritte in der diagnostischen Bildgebung haben zu einer höheren Erkennungsrate beigetragen.

- So ermöglichte beispielsweise der weit verbreitete Einsatz von hochauflösendem Ultraschall und Feinnadelaspirationsbiopsie (FNAB) eine frühere und präzisere Identifizierung verdächtiger Schilddrüsenknoten. Darüber hinaus hat die Einführung molekularer Marker in unbestimmten FNAB-Fällen die diagnostische Sicherheit deutlich erhöht.

- Gesundheitsdienstleister legen zunehmend Wert auf Früherkennung, um Überbehandlungen zu reduzieren und die Prognose zu verbessern, insbesondere da die Überlebensraten stark mit einer Frühdiagnose korrelieren. Dieser Schwerpunkt fördert das Wachstum der diagnostischen Infrastruktur und treibt technologische Innovationen in der Branche voran.

- Darüber hinaus fördern Initiativen von Gesundheitsbehörden und onkologischen Organisationen, die auf Früherkennung und Aufklärungskampagnen abzielen, das Engagement der Patienten, was zu einem Anstieg der diagnostischen Testvolumina sowohl in Industrie- als auch in Entwicklungsländern führt.

- Da Diagnoseplattformen immer zugänglicher und ausgefeilter werden, erlebt der Markt eine zunehmende Verlagerung hin zur präventiven Onkologie und personalisierten Versorgung, was die Nachfrage nach zuverlässigen Diagnoselösungen für Schilddrüsenkrebs weiter steigert.

Einschränkung/Herausforderung

„Hohe Diagnosekosten und eingeschränkter Zugang zu fortgeschrittenen Tests in Entwicklungsregionen“

- Die hohen Kosten molekularer und genomischer Schilddrüsenkrebs-Diagnostiktests stellen weiterhin ein großes Hindernis für eine breite Anwendung dar, insbesondere in Ländern mit niedrigem und mittlerem Einkommen, in denen die Ressourcen des Gesundheitswesens begrenzt sind und die Kostenübernahme durch die Krankenkassen für solche Tests oft fehlt.

- Beispielsweise sind fortgeschrittene Tests wie ThyroSeq oder Afirma GSC außerhalb spezialisierter onkologischer Zentren möglicherweise nicht ohne weiteres verfügbar oder erschwinglich, was den Zugang für Patienten in ländlichen oder unterversorgten Gebieten einschränkt.

- Darüber hinaus erschweren Ungleichheiten in der diagnostischen Infrastruktur, der Mangel an qualifiziertem Personal und die begrenzte Verfügbarkeit von Laborgeräten weiterhin die Einführung in Regionen mit schwachen Gesundheitssystemen.

- Auch regulatorische Komplexitäten, Herausforderungen bei der Kostenerstattung und die langsame Integration neuer diagnostischer Ansätze in klinische Standardrichtlinien behindern die Marktdurchdringung, insbesondere bei neueren molekularen Diagnostika.

- Um diese Herausforderungen zu bewältigen, konzentrieren sich Hersteller auf die Entwicklung kostengünstiger Lösungen, den Ausbau telediagnostischer Dienste und die Zusammenarbeit mit Regierungen und NGOs, um den Zugang zu Diagnosemöglichkeiten zu verbessern. Die Überbrückung der Lücke zwischen fortschrittlicher und zugänglicher Diagnostik bleibt jedoch unerlässlich, um eine gerechte Behandlung von Schilddrüsenkrebs weltweit zu gewährleisten.

Marktumfang für Schilddrüsenkrebsdiagnostik

Der Markt ist nach Produkttyp, Testtyp, Krebsart, Stadium, Altersgruppe, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkttyp

Der Markt für Schilddrüsenkrebsdiagnostik ist nach Produkttyp in Instrumente, Verbrauchsmaterialien und Zubehör unterteilt. Das Segment Verbrauchsmaterialien und Zubehör dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, was auf die häufige und wiederkehrende Verwendung von Biopsie-Kits, Reagenzien und Testkits in diagnostischen Verfahren zurückzuführen ist. Diese Artikel sind für verschiedene Testformate unverzichtbar und erfreuen sich einer konstanten Nachfrage sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen.

Das Instrumentensegment wird voraussichtlich von 2025 bis 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch technologische Innovationen bei Ultraschall-, CT- und MRT-Geräten sowie automatisierten Diagnoseplattformen. Der Trend zu einer modernisierten Diagnoseinfrastruktur und Instrumenten zur Krebsfrüherkennung unterstützt das rasante Wachstum dieses Segments in Krankenhäusern und modernen Laboren.

- Nach Testtyp

Der Markt für Schilddrüsenkrebsdiagnostik ist nach Testart in bildgebende Verfahren, Biopsie, Blutuntersuchungen und weitere Verfahren unterteilt. Das Segment der bildgebenden Verfahren dominierte den Markt mit dem größten Umsatzanteil von 47 % im Jahr 2024, unterstützt durch den Einsatz von Ultraschall- und Radiojod-Scans zur Erstuntersuchung und Nachsorge von Schilddrüsenknoten. Die bildgebende Diagnostik ist aufgrund ihrer nicht-invasiven Natur und der hohen Genauigkeit bei der Erkennung von Anomalien das primäre Diagnoseinstrument.

Im Biopsiesegment wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, was auf die zunehmende Nutzung der Feinnadelaspirationsbiopsie (FNAB) und molekularer Testverfahren zurückzuführen ist, die die diagnostische Spezifität verbessern und unnötige Operationen reduzieren sollen.

- Nach Krebsart

Der Markt für Schilddrüsenkrebsdiagnostik ist nach Krebsart in papilläres Karzinom, follikuläres Karzinom und weitere unterteilt. Das papilläre Karzinomsegment hatte 2024 den größten Marktanteil, was auf seine hohe Prävalenz und günstige Prognose zurückzuführen ist. Routinemäßige Screening-Programme und hohe Erkennungsraten dieses Krebssubtyps untermauern seine führende Marktposition.

Für das Segment des follikulären Karzinoms wird von 2025 bis 2032 ein stetiges Wachstum erwartet, unterstützt durch die Entwicklung fortschrittlicher Diagnoseinstrumente, die follikuläre Muster unterscheiden und eine frühzeitige klinische Entscheidungsfindung unterstützen.

- Nach Etappen

Der Markt für Schilddrüsenkrebsdiagnostik ist nach Stadien in die Stadien I, II, III und IV unterteilt. Das Segment Stadium I hatte 2024 den größten Marktanteil, was auf die gestiegene Früherkennungsrate durch Screening und das gestiegene öffentliche Bewusstsein, insbesondere in Industrieländern, zurückzuführen ist. Dieses Stadium stellt den Großteil der Erstdiagnosen dar und führt zu einer anhaltenden Nachfrage nach bildgebenden und pathologischen Untersuchungen.

Das Segment Stadium IV dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, da der Bedarf an fortschrittlicher Bildgebung, molekularer Profilierung und Überwachungsinstrumenten für metastasierte oder aggressive Fälle von Schilddrüsenkrebs steigt.

- Nach Altersgruppe

Der Markt für Schilddrüsenkrebsdiagnostik ist nach Altersgruppen unterteilt in: unter 21, 21–29, 30–65 und 65 und älter. Die Altersgruppe der 30- bis 65-Jährigen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da Schilddrüsenkrebs am häufigsten bei Erwachsenen mittleren Alters, insbesondere bei Frauen, diagnostiziert wird. Diese Altersgruppe legt ein höheres Gesundheitsbewusstsein an den Tag und hat Zugang zu diagnostischen Dienstleistungen, was zu einer konstanten Nachfrage führt.

Das Segment der über 65-Jährigen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, unterstützt durch die steigende Zahl von Schilddrüsenerkrankungen und vermehrte diagnostische Eingriffe bei der älteren Bevölkerung.

- Nach Endbenutzer

Der Markt für Schilddrüsenkrebsdiagnostik ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da öffentliche Krankenhäuser und Diagnoselabore im Rahmen langfristiger Verträge und staatlich geförderter Programme Massenbeschaffungen von Diagnosekits, Reagenzien und Geräten durchführen.

Das Segment Einzelhandelsumsätze dürfte im Prognosezeitraum das schnellste Wachstum aufweisen, unterstützt durch die Entstehung von Online-Apotheken, direkt an den Verbraucher verkäuflichen Diagnosetestkits und die zunehmende Präferenz für dezentrale und zu Hause durchgeführte Diagnosetestoptionen.

- Nach Vertriebskanal

Der Markt für Schilddrüsenkrebsdiagnostik ist nach Vertriebskanälen in Direktausschreibungen und Einzelhandelsverkäufe unterteilt. Das Segment Direktausschreibungen dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, da öffentliche Krankenhäuser und Diagnoselabore im Rahmen langfristiger Verträge und staatlich geförderter Programme Massenbeschaffungen von Diagnosekits, Reagenzien und Geräten durchführen.

Das Segment Einzelhandelsumsätze dürfte im Prognosezeitraum das schnellste Wachstum aufweisen, unterstützt durch die Entstehung von Online-Apotheken, direkt an den Verbraucher verkäuflichen Diagnosetestkits und die zunehmende Präferenz für dezentrale und zu Hause durchgeführte Diagnosetestoptionen.

Regionale Analyse des Schilddrüsenkrebsdiagnostikmarktes

- Nordamerika dominierte den Markt für Schilddrüsenkrebsdiagnostik mit dem größten Umsatzanteil von 39,2 % im Jahr 2024, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Screening-Raten und eine starke Präsenz von Anbietern diagnostischer Lösungen zurückzuführen ist. In den USA ist eine zunehmende Nutzung von Präzisionsdiagnosewerkzeugen und Next-Generation-Sequencing zur Beurteilung von Schilddrüsenknoten zu verzeichnen.

- Verbraucher und Gesundheitsdienstleister in der Region legen Wert auf Früherkennung, Präzisionsdiagnostik und umfassende Krebsbehandlung, was zu einem weit verbreiteten Einsatz von Technologien wie Feinnadelaspirationsbiopsien, Ultraschall und Genexpressionsprofilierung führt.

- Diese starke Marktpräsenz wird durch günstige Erstattungsrichtlinien, robuste Gesundheitsausgaben und laufende Investitionen in Krebsforschung und Innovation in den Vereinigten Staaten und Kanada weiter unterstützt.

Markteinblick in die Schilddrüsenkrebsdiagnostik in den USA

Der US-Markt für Schilddrüsenkrebsdiagnostik erzielte 2024 mit 79 % den größten Umsatzanteil innerhalb Nordamerikas. Dies ist auf die hohen Schilddrüsenkrebs-Screeningraten des Landes, die fortschrittliche Gesundheitsinfrastruktur und die weit verbreitete Nutzung der Molekulardiagnostik zurückzuführen. Das gestiegene Bewusstsein für Schilddrüsengesundheit und Früherkennung sowie die starke Präsenz von Herstellern diagnostischer Geräte und Anbietern genomischer Tests treiben das Marktwachstum weiter voran. Darüber hinaus verbessert die Integration von Präzisionsmedizin und KI-basierten Diagnoseinstrumenten die diagnostische Genauigkeit und die klinische Entscheidungsfindung in Krankenhäusern und Diagnoselaboren.

Einblicke in den europäischen Markt für Schilddrüsenkrebsdiagnostik

Der europäische Markt für Schilddrüsenkrebsdiagnostik wird im Prognosezeitraum voraussichtlich stetig wachsen. Dies ist vor allem auf das steigende Krebsbewusstsein, strukturierte Krebsvorsorgeprogramme und Investitionen in die Modernisierung des Gesundheitswesens zurückzuführen. Staatliche Unterstützung und Finanzierung der Krebsfrüherkennung sowie die zunehmende Nutzung moderner Bildgebungs- und Biopsieverfahren treiben das Marktwachstum voran. Die Nachfrage nach präzisen Diagnoseinstrumenten steigt sowohl im öffentlichen als auch im privaten Gesundheitswesen, wobei ein Schwerpunkt auf der Molekulardiagnostik zur Unterstützung der Risikostratifizierung und personalisierten Behandlungsplanung liegt.

Markteinblick in die Schilddrüsenkrebsdiagnostik in Großbritannien

Der britische Markt für Schilddrüsenkrebsdiagnostik wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch das zunehmende Gesundheitsbewusstsein der Bevölkerung und Verbesserungen in der diagnostischen Bildgebung. Der National Health Service (NHS) legt Wert auf Frühdiagnose und optimierte Behandlungspfade und fördert die Einführung von Ultraschall, FNAB und Genomtests. Darüber hinaus fördern Kooperationen mit akademischen Forschungszentren und klinische Studien mit neuartigen Biomarkern Innovationen und erweitern die Diagnosemöglichkeiten in Großbritannien.

Markteinblick in die Schilddrüsenkrebsdiagnostik in Deutschland

Der deutsche Markt für Schilddrüsenkrebsdiagnostik wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate wachsen, was auf die robuste Gesundheitsinfrastruktur des Landes und das Engagement für medizinische Innovationen zurückzuführen ist. Deutschlands hohe Diagnosestandards und Initiativen zur Krebsfrüherkennung fördern den breiten Einsatz von Bildgebung und Molekulardiagnostik. Die steigende Nachfrage nach Präzisionsdiagnostik und Echtzeit-Überwachungstools unterstützt die Entwicklung fortschrittlicher Testmethoden, insbesondere in städtischen medizinischen Zentren und Krebsinstituten.

Markteinblicke für Schilddrüsenkrebsdiagnostik im asiatisch-pazifischen Raum

Der Markt für Schilddrüsenkrebsdiagnostik im asiatisch-pazifischen Raum dürfte im Prognosezeitraum von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Grund hierfür sind die steigende Krebsinzidenz, das wachsende Bewusstsein für Schilddrüsengesundheit und der verbesserte Zugang zur Gesundheitsversorgung in Ländern wie China, Japan und Indien. Staatliche Krebsvorsorgeprogramme, die wachsende Stadtbevölkerung und steigende Investitionen in die diagnostische Infrastruktur beschleunigen die Akzeptanz. Da Diagnoseinstrumente immer erschwinglicher und zugänglicher werden, steigt in der Region die Akzeptanz sowohl konventioneller als auch molekularer Tests.

Markteinblick in die Schilddrüsenkrebsdiagnostik in Japan

Der japanische Markt für Schilddrüsenkrebsdiagnostik gewinnt an Dynamik, da das Land großen Wert auf Präventivmedizin, fortschrittliche Medizintechnik und die zunehmende Zahl schilddrüsenbedingter Erkrankungen legt. Die Integration von KI-gestützter Bildgebung und genetischen Tests in die Routinediagnostik erhöht den Versorgungsstandard. Japans alternde Bevölkerung und der zunehmende Fokus auf die Krebsfrüherkennung fördern die breite Anwendung von Schilddrüsen-Screening-Programmen und nicht-invasiven Diagnoselösungen zusätzlich.

Markteinblick in die Schilddrüsenkrebsdiagnostik in Indien

Der indische Markt für Schilddrüsenkrebsdiagnostik erzielte 2024 den größten Umsatzanteil im asiatisch-pazifischen Raum. Dies ist auf die zunehmende Verbreitung von Schilddrüsenerkrankungen, verstärkte Initiativen im öffentlichen Gesundheitswesen und die rasche Verbesserung der diagnostischen Infrastruktur zurückzuführen. Angesichts des gestiegenen Bewusstseins für Krebsfrüherkennung und steigender Gesundheitsausgaben erweitern sowohl öffentliche als auch private Einrichtungen ihre diagnostischen Kapazitäten. Kostengünstige Testmöglichkeiten und staatlich geförderte Gesundheitsprogramme ermöglichen einen breiteren Zugang, während das Aufkommen regionaler Diagnostikanbieter die Marktdurchdringung in städtischen und halbstädtischen Gebieten fördert.

Marktanteil der Schilddrüsenkrebsdiagnostik

Die Schilddrüsenkrebsdiagnostikbranche wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- Canon Inc. (Japan)

- FUJIFILM Holdings Corporation (Japan)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Quest Diagnostics Incorporated (USA)

- Illumina (USA)

- Koninklijke Philips NV (Niederlande)

- Thermo Fisher Scientific Inc. (USA)

- Siemens Healthcare GmbH (Deutschland)

- Abbott (USA)

- General Electric Company (USA)

- BD (USA)

- QIAGEN (Niederlande)

- DIASORIN SPA (Italien)

- Merck KGaA (Deutschland)

- Hologic (USA)

- Myriad Genetics Inc. (USA)

- BIOMERIEUX (Frankreich)

- FONAR Corp. (USA)

- Time Medical Holding (Hongkong)

- PlexBio (Taiwan)

- MinFound Medical Systems Co., Ltd (China)

- Medonica Co. LTD (Südkorea)

- Beijing O&D Biotech Co., Ltd. (China)

- SternMed GmbH (Deutschland)

Was sind die jüngsten Entwicklungen auf dem globalen Markt für Schilddrüsenkrebsdiagnostik?

- Im April 2024 kündigte Roche Diagnostics die Einführung eines Immunhistochemie-Tests (IHC) der nächsten Generation an, der die Genauigkeit der Subtypisierung von Schilddrüsenkrebs verbessern soll. Der neue Test, integriert in die fortschrittliche Diagnostikplattform von Roche, unterstützt Pathologen bei der Identifizierung des Tumorursprungs und unterstützt die personalisierte Behandlungsplanung. Diese Entwicklung unterstreicht Roches Engagement für die Weiterentwicklung der Krebsdiagnostik durch Präzisions- und Automatisierungstechnologien, die auf klinische Anwendungen zugeschnitten sind.

- Im März 2024 erweiterte Veracyte, Inc., ein führendes Unternehmen im Bereich der Genomdiagnostik, den Zugang zu seinem Afirma Genomic Sequencing Classifier (GSC) durch die Zusammenarbeit mit wichtigen Labornetzwerken in Europa und Asien. Ziel dieser Maßnahme ist es, die Verfügbarkeit hochpräziser molekularer Diagnostik für unbestimmte Schilddrüsenknoten weltweit zu verbessern. Die Erweiterung unterstreicht Veracytes Mission, unnötige Operationen zu reduzieren und die diagnostische Klarheit durch genomische Innovationen zu verbessern.

- Im Februar 2024 stellte Siemens Healthineers eine verbesserte Version seines Ultraschallbildgebungssystems vor, das speziell für die Erkennung von Schilddrüsenkrebs optimiert ist. Das System verfügt über eine verbesserte Doppler-Empfindlichkeit und Echtzeit-Elastographie, die eine genauere Charakterisierung von Schilddrüsenknoten ermöglicht. Diese Weiterentwicklung unterstützt Kliniker bei der nicht-invasiven Beurteilung des Krebsrisikos und unterstreicht den Fokus von Siemens auf Innovationen in der diagnostischen Bildgebung.

- Im Januar 2024 gab Thermo Fisher Scientific eine strategische Zusammenarbeit mit führenden Krebsforschungsinstituten bekannt, um neuartige Flüssigbiopsie-Tests zur Früherkennung und Überwachung von Schilddrüsenkrebs zu entwickeln. Die Initiative nutzt die Expertise von Thermo Fisher im Next-Generation-Sequencing und zielt darauf ab, minimalinvasive Alternativen für die Patientenbehandlung bereitzustellen. Dies unterstreicht den wachsenden Trend zu Präzisionsonkologie und Echtzeitüberwachung.

- Im Dezember 2023 brachte BioReference Laboratories ein umfassendes Schilddrüsenkrebs-Diagnosepanel auf den Markt, das molekulare Marker, Bildanalyse und Tools zur klinischen Entscheidungsunterstützung kombiniert. Dieses Panel wurde entwickelt, um die diagnostischen Arbeitsabläufe im Krankenhaus und in der Ambulanz zu verbessern und spiegelt die steigende Nachfrage nach integrierten, multimodalen Diagnoselösungen in der endokrinen Onkologie wider.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.