Global Transdermal Patches Market

Marktgröße in Milliarden USD

CAGR :

%

USD

7.84 Billion

USD

11.50 Billion

2024

2032

USD

7.84 Billion

USD

11.50 Billion

2024

2032

| 2025 –2032 | |

| USD 7.84 Billion | |

| USD 11.50 Billion | |

| % | |

|

Marktsegmentierung für transdermale Pflaster weltweit nach Produkt (einschichtige Wirkstoffpflaster, mehrschichtige Wirkstoffpflaster, Matrixpflaster, Reservoirpflaster, Verdampferpflaster und Sonstige), Typ (Fentanylpflaster, Nikotinpflaster, Buprenorphinpflaster, Clonidinpflaster, Oxybutyninpflaster und Sonstige), Anwendung (Herz-Kreislauf-Erkrankungen, Erkrankungen des zentralen Nervensystems (ZNS), Schmerztherapie/Schmerzlinderung, Raucherentwöhnung, überaktive Blase, Nikotinentwöhnung, Hormontherapie/Hormonstörungen, Dermatologie und Sonstige), Technologie (elektrischer Strom, mechanische Arrays, thermische Ablation, chemische Wirkverstärker und Sonstige), Vertriebskanal (Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken), Endverbraucher (häusliche Pflege, Krankenhäuser und Kliniken) – Branchentrends und Prognose bis 2032

Marktgröße für transdermale Pflaster

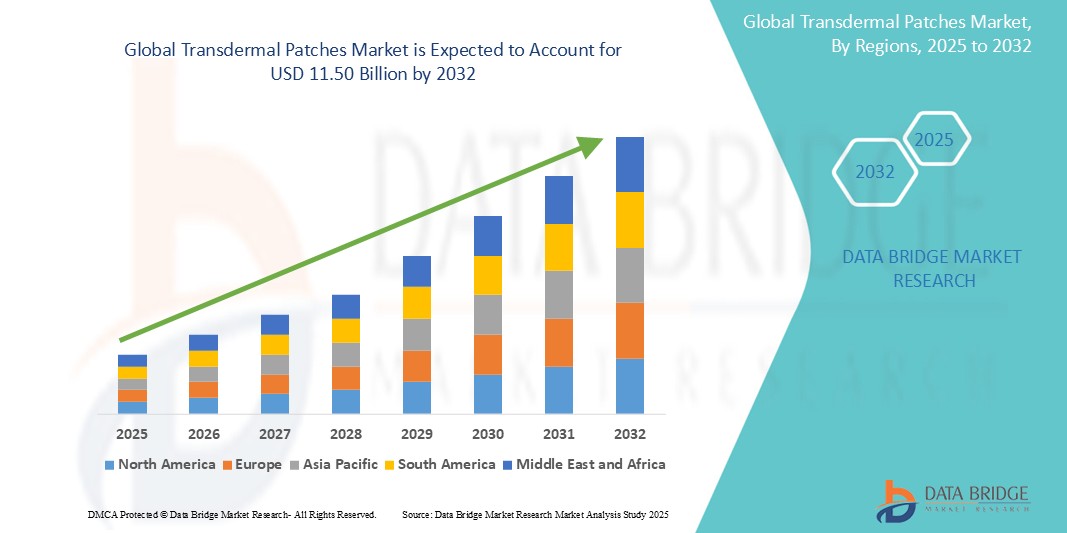

- Der globale Markt für transdermale Pflaster hatte im Jahr 2024 einen Wert von 7,84 Milliarden US-Dollar und wird voraussichtlich bis 2032 auf 11,50 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,90 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Markteinführung innovativer Arzneimittelpflaster und die Erweiterung der therapeutischen Indikationen angetrieben.

- Darüber hinaus treibt die zunehmende Verbreitung chronischer Erkrankungen wie Bluthochdruck, Diabetes und neurologischer Störungen die Anwendung nicht-invasiver Arzneimittelverabreichungsmethoden voran. Im März 2024 erhielt Noven Pharmaceuticals die FDA-Zulassung für sein transdermales Pflaster Secuad (Asenapin) zur Behandlung von Schizophrenie. Dies spiegelt die wachsende Nachfrage nach patientenfreundlichen psychiatrischen Therapien wider und unterstützt das langfristige Marktwachstum.

Marktanalyse für transdermale Pflaster

- Transdermale Pflaster, die eine kontrollierte und anhaltende Wirkstoffabgabe durch die Haut ermöglichen, werden aufgrund ihrer nicht-invasiven Anwendung, der verbesserten Patienten-Compliance und der Fähigkeit, stabile Wirkstoffplasmaspiegel bei der Behandlung chronischer Erkrankungen aufrechtzuerhalten, zunehmend bevorzugt.

- Die steigende Nachfrage nach transdermalen Pflastern wird in erster Linie durch die zunehmende Verbreitung chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes, Schmerztherapie und neurologische Störungen sowie durch Fortschritte in der Pflastertechnologie, einschließlich Mikronadel- und Iontophorese-Systemen, angetrieben.

- Nordamerika dominiert den Markt für transdermale Pflaster mit dem größten Umsatzanteil von voraussichtlich 38,5 % im Jahr 2024. Dies ist auf eine gut ausgebaute Gesundheitsinfrastruktur, ein hohes Patientenbewusstsein und starke Investitionen in die pharmazeutische Forschung und Entwicklung zurückzuführen. Die USA sind führend bei der Markteinführung, bedingt durch die Zulassung neuartiger transdermaler Arzneimittelverabreichungssysteme und die Zusammenarbeit zwischen Biotechnologieunternehmen und Medizinprodukteherstellern.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für transdermale Pflaster sein. Treiber dieses Wachstums sind steigende Gesundheitsausgaben, eine wachsende ältere Bevölkerung, eine zunehmende Belastung durch chronische Krankheiten sowie verbesserte regulatorische Rahmenbedingungen, die innovative Arzneimittelverabreichungsplattformen in Ländern wie China und Indien unterstützen.

- Es wird erwartet, dass das Segment der Fentanyl-Pflaster den Markt für transdermale Pflaster dominieren und 2024 einen Marktanteil von rund 45,3 % erreichen wird. Diese Dominanz ist auf die weitverbreitete Anwendung bei der Behandlung chronischer und schwerer Schmerzzustände, wie beispielsweise Krebsschmerzen, zurückzuführen. Die Wirksamkeit des Fentanyl-Pflasters in Verbindung mit Fortschritten in der Technologie der kontrollierten Wirkstofffreisetzung sorgt für eine stetige Marktnachfrage und kontinuierliche Produktinnovationen.

Berichtsumfang und Marktsegmentierung für transdermale Pflaster

|

Attribute |

Wichtige Markteinblicke in transdermale Pflaster |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

Europa

Asien-Pazifik

Naher Osten und Afrika

Südamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Zusätzlich zu den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Markttrends für transdermale Pflaster

„ Fortschritte bei kontrollierten und intelligenten Arzneimittelverabreichungssystemen “

- Ein bedeutender und sich beschleunigender Trend auf dem globalen Markt für transdermale Pflaster ist die Integration intelligenter Technologien wie tragbarer Sensoren, KI-gestützter Überwachung und digitaler Vernetzung, um die Präzision der Medikamentenverabreichung, die Therapietreue der Patienten und die Echtzeit-Erfassung von Gesundheitsdaten zu verbessern.

- MediPatchs intelligentes transdermales System integriert beispielsweise Biosensoren, die Vitalfunktionen und die Wirkstoffaufnahme überwachen und die Daten per App an medizinisches Fachpersonal übermitteln, um eine personalisierte Behandlungsanpassung zu ermöglichen. Auch Novogys KI-gestützte transdermale Plattform kann die Wirkstofffreisetzung anhand von Patientenfeedback und physiologischen Parametern anpassen.

- Die Integration von KI ermöglicht prädiktive Analysen , die Dosierungsschemata optimieren, Nebenwirkungen reduzieren und Warnungen zum Pflasterwechsel oder bei unerwünschten Reaktionen ausgeben können. Darüber hinaus enthalten einige fortschrittliche Pflaster Mikronadel-Arrays, die eine schmerzfreie und effiziente Medikamentenverabreichung ermöglichen und mit KI-Algorithmen kombiniert werden können, um die Dosierung in Echtzeit anzupassen.

- Die zunehmende Vernetzung von Gesundheitssystemen ermöglicht es Patienten und Ärzten, Therapien aus der Ferne effektiver zu steuern und so das Management chronischer Erkrankungen und die Behandlungsergebnisse zu verbessern. Beispielsweise entwickeln Unternehmen wie Sensio Labs transdermale Pflaster, die mit Smartphone -Apps verbunden sind und die Nutzer bei der Therapietreue und der Symptomverfolgung unterstützen.

- Dieser Trend hin zu intelligenten, patientenzentrierten transdermalen Systemen verändert die Erwartungen an die Arzneimittelverabreichung, indem er Komfort, Personalisierung und kontinuierliche Überwachung in den Vordergrund stellt.

- Die Nachfrage nach intelligenten, digital vernetzten transdermalen Pflastern wächst rasant in Therapiebereichen wie Schmerztherapie, Diabetes, Herz-Kreislauf-Erkrankungen und Hormonersatztherapie, angetrieben durch die zunehmende Nutzung digitaler Gesundheitstechnologien und Lösungen zur Fernüberwachung von Patienten.

Marktdynamik von transdermalen Pflastern

Treiber

„Zunehmende Verbreitung chronischer Krankheiten und Nachfrage nach patientenfreundlicher Arzneimittelverabreichung“

- Die weltweit zunehmende Verbreitung chronischer Erkrankungen wie Herz-Kreislauf-Erkrankungen, Diabetes, neurologischer Erkrankungen und Krebs ist ein wesentlicher Faktor für die steigende Nachfrage nach transdermalen Pflastern. Diese Pflaster bieten eine nicht-invasive, wirksame und komfortable Alternative zu oralen oder injizierbaren Therapien und verbessern die Patientenadhärenz sowie den Therapieerfolg.

- Beispielsweise erweiterte Mylan Pharmaceuticals im März 2024 sein Portfolio an transdermalen Fentanylpflastern, um die Behandlung chronischer Krebsschmerzen zu verbessern. Dabei wurde besonderer Wert auf einfache Anwendung und gleichmäßige Wirkstofffreisetzung gelegt, um so dem weltweit wachsenden Bedarf der Patienten gerecht zu werden.

- Zudem verbessern technologische Fortschritte bei transdermalen Arzneimittelverabreichungssystemen, einschließlich Mikronadelpflastern und iontophoresegestützten Systemen, die Arzneimittelaufnahme und -wirksamkeit und kurbeln so das Marktwachstum weiter an.

- Das wachsende Gesundheitsbewusstsein und die Verlagerung hin zu häuslicher und ambulanter Behandlung fördern die Anwendung transdermaler Pflaster, die eine Selbstverabreichung ohne ärztliche Aufsicht ermöglichen.

- Die bequeme, schmerzfreie Verabreichung, die reduzierten systemischen Nebenwirkungen und die Mechanismen zur kontrollierten Wirkstofffreisetzung sind Schlüsselfaktoren für die Präferenz der Patienten, insbesondere bei älteren Menschen und Kindern.

- Die zunehmende staatliche Unterstützung für innovative Arzneimittelverabreichungstechnologien und günstige behördliche Zulassungen für neue transdermale Formulierungen tragen ebenfalls wesentlich zur Marktexpansion bei.

Zurückhaltung/Herausforderung

„ Hautirritationen und hohe Entwicklungskosten “

- Bedenken hinsichtlich Hautreizungen und allergischen Reaktionen durch Klebstoffe oder Wirkstoffe in transdermalen Pflastern stellen eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar. Patienten mit empfindlicher Haut oder bei längerer Pflasteranwendung können Dermatitis entwickeln, was die langfristige Therapietreue beeinträchtigt.

- Beispielsweise haben mehrere Berichte über Kontaktdermatitis im Zusammenhang mit transdermalen Pflastern für Opioide und Hormonersatzpräparate einige Patienten und Gesundheitsdienstleister dazu veranlasst, bei deren Anwendung Vorsicht walten zu lassen, was sich auf das Marktwachstum in bestimmten Regionen auswirkt.

- Die Bewältigung dieser Herausforderungen erfordert Fortschritte bei biokompatiblen Materialien, hypoallergenen Klebstoffen und strengen klinischen Tests, um die Sicherheit der Pflaster und den Patientenkomfort zu gewährleisten. Solche Innovationen sind jedoch häufig mit hohen Forschungs- und Entwicklungskosten verbunden, was den Gesamtpreis des Endprodukts erhöhen kann.

- Zudem erhöht die Komplexität der Entwicklung transdermaler Formulierungen, die eine gleichmäßige Wirkstoffabgabe ohne Hautprobleme gewährleisten, den Zeit- und Kostenaufwand für die Produktentwicklung und kann den Markteintritt verzögern.

- Während die Preise für einige transdermale Pflaster allmählich wettbewerbsfähiger werden, können die vergleichsweise hohen Kosten im Vergleich zu herkömmlichen oralen Medikamenten oder Injektionspräparaten die Verfügbarkeit einschränken, insbesondere in Schwellenländern.

- Die Bewältigung dieser Herausforderungen durch verbesserte Materialwissenschaft, Patientenaufklärung über die korrekte Anwendung der Pflaster und Investitionen in kostengünstige Produktionstechniken wird für ein nachhaltiges Marktwachstum entscheidend sein.

Marktübersicht für transdermale Pflaster

Der Markt ist segmentiert nach Produkt, Typ, Anwendung, Technologie, Vertriebskanal und Endnutzer.

Nebenprodukt

Basierend auf den Produktarten ist der Markt in einschichtige Wirkstoff-in-Klebstoff-Systeme, mehrschichtige Wirkstoff-in-Klebstoff-Systeme, Matrix-Systeme, Reservoir-Systeme, Dampfsysteme und weitere unterteilt. Das Segment der einschichtigen Wirkstoff-in-Klebstoff-Systeme dominiert den Markt mit einem Anteil von über 38 % im Jahr 2024. Es ist aufgrund seines einfachen Designs und der gleichmäßigen Wirkstofffreisetzung beliebt und findet daher breite Anwendung in der Schmerztherapie und Hormontherapie.

Das Segment der mehrschichtigen Arzneimittel-in-Klebstoff-Systeme wird voraussichtlich von 2024 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,1 % das schnellste Wachstum verzeichnen. Dies ist auf die Fähigkeit des Systems zurückzuführen, mehrere Arzneimittel zu verabreichen und eine kontrollierte Freisetzung zu ermöglichen, wodurch komplexe therapeutische Anforderungen erfüllt werden.

Nach Typ

Basierend auf der Art der Pflaster wird der Markt in Fentanyl-, Nikotin-, Buprenorphin-, Clonidin- und Oxybutynin-Pflaster sowie weitere Präparate unterteilt. Das Segment der Fentanyl-Pflaster hält mit voraussichtlich 44 % im Jahr 2024 den größten Marktanteil. Dies ist auf die weitverbreitete Anwendung in der Behandlung chronischer Schmerzen, insbesondere tumorbedingter Schmerzen, zurückzuführen, die durch kontinuierliche technologische Innovationen im Bereich der kontrollierten Wirkstofffreisetzung unterstützt wird.

Es wird erwartet, dass das Segment der Nikotinpflaster zur transdermalen Anwendung im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,2 % wachsen wird. Treiber dieser Entwicklung sind die weltweit zunehmenden Programme zur Raucherentwöhnung und staatliche Initiativen zur Reduzierung des Tabakkonsums.

Durch Bewerbung

Basierend auf den Anwendungsgebieten ist der Markt in folgende Segmente unterteilt: Herz-Kreislauf-Erkrankungen, Erkrankungen des zentralen Nervensystems (ZNS), Schmerztherapie/Schmerzlinderung, Raucherentwöhnung, überaktive Blase, Nikotinentwöhnung, Hormontherapie/Hormonstörungen, Dermatologie und Sonstiges. Das Segment Schmerztherapie/Schmerzlinderung wird 2024 mit 41 % den größten Marktanteil halten, vor allem aufgrund der zunehmenden Verbreitung chronischer Schmerzen und der praktischen transdermalen Applikation von Opioiden und NSAR.

Das Segment der Raucherentwöhnungshilfen ist mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,5 % bis 2032 das am schnellsten wachsende, was auf ein steigendes öffentliches Gesundheitsbewusstsein und die Nachfrage nach nicht-invasiven Therapien zurückzuführen ist.

Durch Technologie

Technologisch lassen sich die Segmente in elektrische Ströme, mechanische Arrays, thermische Ablation, chemische Verstärker und weitere unterteilen. Chemische Verstärker dominieren das Technologiesegment mit einem Marktanteil von über 50 % im Jahr 2024, da sie nachweislich die Hautpermeabilität erhöhen und die Wirkstoffaufnahme in transdermalen Systemen verbessern.

Es wird erwartet, dass die Technologie der thermischen Ablation bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,3 % das schnellste Wachstum verzeichnen wird. Treiber dieser Entwicklung sind Innovationen, die eine schmerzfreie Hautdurchtrennung ermöglichen und so die Effizienz der Medikamentenverabreichung verbessern.

Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken unterteilt. Einzelhandelsapotheken halten 2024 mit 46 % den größten Marktanteil, da sie gut erreichbar sind und sowohl in städtischen als auch in ländlichen Gebieten eine starke Präsenz im Bereich rezeptfreier und verschreibungspflichtiger Medikamente aufweisen.

Das Segment der Online-Apotheken wächst rasant mit einer durchschnittlichen jährlichen Wachstumsrate von 9,0 %, angetrieben durch die zunehmende Akzeptanz des E-Commerce und die Präferenz der Verbraucher für bequeme, kontaktlose Einkäufe und Hauslieferungen.

Vom Endbenutzer

Bezogen auf die Endnutzer umfasst der Markt häusliche Pflegeeinrichtungen, Krankenhäuser und Kliniken . Das Segment der häuslichen Pflegeeinrichtungen dominiert mit einem Marktanteil von 52 % im Jahr 2024, was auf den Anstieg chronischer Erkrankungen und die Präferenz der Patienten für die Selbstverabreichung transdermaler Therapien zurückzuführen ist.

Das Segment der Krankenhäuser dürfte im Prognosezeitraum mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,8 % am schnellsten wachsen, was auf den zunehmenden Einsatz von transdermalen Pflastern in der Akutversorgung und im perioperativen Schmerzmanagement zurückzuführen ist.

Regionale Analyse des Marktes für transdermale Pflaster

- Nordamerika dominiert den Markt für transdermale Pflaster mit dem größten Umsatzanteil von 38,5 % im Jahr 2024. Treiber dieser Entwicklung sind eine fortschrittliche Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer Krankheiten und die starke Akzeptanz innovativer Arzneimittelverabreichungssysteme.

- Verbraucher und Gesundheitsdienstleister in der Region bevorzugen transdermale Pflaster aufgrund ihrer nicht-invasiven Natur, der besseren Patientencompliance und der kontinuierlichen Unterstützung durch Aufsichtsbehörden, die neuartige Therapien fördern.

- Die Präsenz führender Pharmaunternehmen, die in Forschung und Entwicklung sowie strategische Partnerschaften zur Entwicklung transdermaler Technologien der nächsten Generation investieren, stärkt das Marktwachstum in Nordamerika zusätzlich.

Einblick in den US-Markt für transdermale Pflaster

Die USA dominieren den nordamerikanischen Markt für transdermale Pflaster mit einem Umsatzanteil von 81 % im Jahr 2025. Treiber dieser Entwicklung sind die fortschrittliche Gesundheitsinfrastruktur, die hohe Prävalenz chronischer Schmerzen und Herz-Kreislauf-Erkrankungen sowie die starke Akzeptanz neuartiger Arzneimittelverabreichungssysteme. Die zunehmende Präferenz der Patienten für nicht-invasive Behandlungsmethoden und das wachsende Bewusstsein für Vorteile wie die verzögerte Wirkstofffreisetzung und die verbesserte Therapietreue steigern die Nachfrage nach transdermalen Pflastern sowohl in der häuslichen Pflege als auch in Kliniken. Darüber hinaus tragen erhebliche Investitionen von Pharmaunternehmen in Forschung und Entwicklung sowie technologische Fortschritte bei Formulierungen mit kontrollierter Wirkstofffreisetzung maßgeblich zum Marktwachstum in den USA bei.

Einblick in den europäischen Markt für transdermale Pflaster

Der europäische Markt für transdermale Pflaster wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Verbreitung chronischer Erkrankungen, die wachsende Zahl älterer Menschen und steigende Gesundheitsausgaben. Strenge regulatorische Rahmenbedingungen, die innovative Arzneimittelverabreichungstechnologien fördern, und die steigende Präferenz der Patienten für nicht-invasive Behandlungen tragen zusätzlich zum Marktwachstum bei. Darüber hinaus treibt die zunehmende Anwendung transdermaler Pflaster in der Schmerztherapie, der Herz-Kreislauf-Therapie und der Hormontherapie im häuslichen und klinischen Bereich die Nachfrage an. In der Region ist eine signifikante Akzeptanz sowohl in entwickelten als auch in aufstrebenden europäischen Ländern zu beobachten, unterstützt durch kontinuierliche Fortschritte in der Pflasterentwicklung und ein wachsendes Bewusstsein für deren Vorteile.

Markteinblicke für transdermale Pflaster in Großbritannien

Der Markt für transdermale Pflaster in Großbritannien wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Häufigkeit chronischer Erkrankungen, die steigende Präferenz der Patienten für nicht-invasive Arzneimittelverabreichungsmethoden sowie eine gesundheitsfördernde Politik. Das wachsende Bewusstsein für die Vorteile der transdermalen Therapie, wie z. B. eine verbesserte Therapietreue und weniger Nebenwirkungen, trägt ebenfalls zur zunehmenden Akzeptanz bei. Darüber hinaus fördern die expandierende pharmazeutische Forschung und Entwicklung sowie die starken Vertriebsnetze über Einzelhandels- und Krankenhausapotheken ein stetiges Marktwachstum sowohl im Bereich der häuslichen Pflege als auch im klinischen Alltag.

Einblick in den deutschen Markt für transdermale Pflaster

Der deutsche Markt für transdermale Pflaster wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind eine starke Gesundheitsinfrastruktur, die zunehmende Verbreitung chronischer Erkrankungen und das hohe Bewusstsein der Patienten für innovative Arzneimittelverabreichungssysteme. Der Fokus Deutschlands auf fortschrittliche Medizintechnologien und strenge regulatorische Standards fördern die Entwicklung und Anwendung transdermaler Therapien. Darüber hinaus tragen die alternde Bevölkerung Deutschlands und die steigende Nachfrage nach nicht-invasiven Medikamenten mit kontrollierter Wirkstofffreisetzung maßgeblich zum Marktwachstum im stationären und häuslichen Bereich bei.

Einblick in den Markt für transdermale Pflaster im asiatisch-pazifischen Raum

Der Markt für transdermale Pflaster im asiatisch-pazifischen Raum wird im Prognosezeitraum voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) aufweisen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben, die zunehmende Verbreitung chronischer Erkrankungen und ein wachsendes Bewusstsein der Patienten in Ländern wie China, Indien, Japan und Australien. Die rasche Urbanisierung, der Ausbau der pharmazeutischen Produktionskapazitäten und die förderliche Regierungspolitik für innovative Arzneimittelverabreichungssysteme beschleunigen die Marktakzeptanz zusätzlich. Darüber hinaus steigern der verbesserte Zugang zu Gesundheitseinrichtungen und die Präferenz für nicht-invasive, komfortable Behandlungen die Nachfrage sowohl im stationären als auch im häuslichen Bereich.

Einblick in den japanischen Markt für transdermale Pflaster

Der japanische Markt für transdermale Pflaster verzeichnet ein stetiges Wachstum. Gründe hierfür sind die fortschrittliche Gesundheitsinfrastruktur des Landes, die zunehmende Verbreitung chronischer Erkrankungen und der starke Fokus auf patientenzentrierte Therapien. Die alternde Bevölkerung und die steigende Nachfrage nach nicht-invasiven, kontrollierten Wirkstoffabgabesystemen fördern die Akzeptanz zusätzlich. Technologische Fortschritte und unterstützende regulatorische Rahmenbedingungen begünstigen zudem Innovationen bei der Entwicklung von Pflasterformulierungen und machen Japan damit zu einem Schlüsselmarkt für die transdermale Arzneimittelverabreichung im stationären und häuslichen Bereich.

Einblick in den chinesischen Markt für transdermale Pflaster

Der chinesische Markt für transdermale Pflaster wird 2025 einen bedeutenden Umsatzanteil im asiatisch-pazifischen Raum erzielen. Treiber dieses Wachstums sind die rasante Urbanisierung, die zunehmende Verbreitung chronischer Erkrankungen und der Ausbau der Gesundheitsinfrastruktur. Das steigende Bewusstsein der Verbraucher für nicht-invasive Arzneimittelverabreichungsmethoden und staatliche Förderprogramme für innovative Gesundheitstechnologien beschleunigen das Marktwachstum zusätzlich. Darüber hinaus tragen die starke heimische pharmazeutische Produktionskapazität und die steigende Nachfrage sowohl im Krankenhaus- als auch im häuslichen Pflegebereich zur herausragenden Marktstellung Chinas bei.

Marktanteil von transdermalen Pflastern

Die Branche der transdermalen Pflaster wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- AdhexPharma (Frankreich)

- ProSolus, Inc (USA)

- tesa SE (Deutschland)

- Nitto Denko Corporation. (Japan)

- Noven Pharmaceuticals, Inc. (USA)

- LTS Lohmann Therapie-Systeme AG (Deutschland)

- Medherant Limited (UK)

- Corium, LLC. (USA)

- Bayer AG (Deutschland)

- Novartis AG (Schweiz)

- Antares Pharma (USA)

- Abbott (USA)

- Mylan NV (USA)

- Acrux Limited (Australien)

- Sparsha Pharma International Pvt Ltd (Indien)

- Bliss GVS Pharma. (Indien)

- Johnson & Johnson Services, Inc. (USA)

- Informa Connect Limited (UK)

Neueste Entwicklungen auf dem globalen Markt für transdermale Pflaster

- Im Juni 2024 werden Nikotinpflaster in der Nikotinersatztherapie (NET) weit verbreitet sein, um Menschen beim Rauchstopp zu unterstützen und ihre Abhängigkeit von Zigaretten zu reduzieren. Studien zeigen, dass die Verwendung eines Nikotinpflasters die Erfolgschancen beim Rauchstopp um 50 bis 60 % erhöhen kann. Das Pflaster gibt über die Haut eine gleichmäßige Menge Nikotin ab und hilft so, Entzugserscheinungen zu lindern und gleichzeitig die schädlichen Auswirkungen des Rauchens zu vermeiden. Durch die Anregung der Dopaminausschüttung ahmt es die Reaktion des Gehirns auf das Rauchen nach und erleichtert dadurch den Übergang.

- Im November 2023 entwickelte die Universität Warwick ein Testosteronpflaster für Frauen nach den Wechseljahren, um eine wirksame und komfortable Behandlung von gesundheitlichen Problemen im Zusammenhang mit den Wechseljahren zu ermöglichen. Das von Warwicks Ausgründung Medherant entwickelte Pflaster nutzt die transdermale TEPI-Technologie, um Testosteron kontinuierlich abzugeben und Symptome wie Libidoverlust und hormonelles Ungleichgewicht zu behandeln. Das Pflaster befindet sich derzeit in klinischen Studien und wird voraussichtlich die erste zugelassene transdermale Testosterontherapie für Frauen sein.

- Im Juli 2023 erwarb Industria Macchine Automatiche SPA (IMA) Phoenix Italia Srl und schloss damit den Kauf von 60 % der Anteile an Phoenix Italia sowie 100 % deren Tochtergesellschaft Phoenix Tech Srl ab, beide mit Sitz in Bareggio bei Mailand. Darüber hinaus erwarb IMA 70 % der Anteile an Mespic Srl sowie 100 % deren in Illinois ansässigen Tochtergesellschaft Mespic North America Corporation von Holding FGLG Srl.

- Im April 2023 entwickelten Forscher des MIT ein tragbares Pflaster, das die schmerzfreie Verabreichung von Medikamenten durch die Haut mittels Ultraschallwellen ermöglicht. Diese Technologie erzeugt winzige Kanäle in der äußeren Hautschicht, durch die die Medikamente effizient transportiert werden können. Das Pflaster bietet Potenzial für die Behandlung von Hauterkrankungen und kann für Muskelrelaxantien, Hormone und andere Medikamente angepasst werden. Es ist auf Komfort und Präzision ausgelegt und stellt eine nadelfreie Alternative zu herkömmlichen Verabreichungsmethoden dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 Ziele der Studie

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN GLOBALEN MARKT FÜR TRANSDERMALE PFLASTER

1.4 WÄHRUNG UND PREISE

1.5 BESCHRÄNKUNG

1.6 ABGEDECKTE MÄRKTE

2. Marktsegmentierung

2.1 WICHTIGSTE ERKENNTNISSE

2.2 EINTRITT AUF DEN GLOBALEN MARKT FÜR TRANSDERMALE PFLASTER: GRÖSSE

2.2.1 Lieferantenpositionierungsraster

2.2.2 Technologie-Lebenszykluskurve

2.2.3 MARKTÜBERSICHT

2.2.4 Positionierungsraster für Anwendungen

2.2.5 MARKTANTEILANALYSE DES UNTERNEHMENS

2.2.6 Multivariate Modellierung

2.2.7 Analyse von oben nach unten

2.2.8 MESSSTANDARDS

2.2.9 Analyse des Marktanteils der Anbieter

2.2.10 EPIDEMIOLOGISCHE DATEN

2.2.11 Daten zum Absatzvolumen

2.2.12 DATENPUNKTE AUS WICHTIGEN PRIMÄRINTERVIEWS

2.2.13 DATENPUNKTE AUS WICHTIGEN SEKUNDÄRDATENBANKEN

2.3 GLOBALER MARKT FÜR TRANSDERMALE PFLASTER: FORSCHUNGSÜBERSICHT

2.4 ANNAHMEN

3 MARKTÜBERSICHT

3.1 FAHRER

3.2 FESSELN

3.3 CHANCEN

3.4 HERAUSFORDERUNGEN

4. ZUSAMMENFASSUNG

5 PREMIUM-EINBLICKE

5.1 PESTEL-ANALYSE

5.2 Porters Fünf-Kräfte-Modell

6 Brancheneinblicke

6.1 Mikro- und makroökonomische Faktoren

6.2 Penetrations- und Wachstumspotenzialanalyse

6.3 WICHTIGSTE PREISSTRATEGIEN

6.4 Interviews mit Spezialisten

6.5 Analyse und Empfehlung

7. Portfolio für geistiges Eigentum (IP)

7.1 PATENTQUALITÄT UND -STÄRKE

7.2 Patentfamilien

7.3 LIZENZIERUNG UND KOOPERATIONEN

7.4 Wettbewerbsumfeld

7.5 IP-STRATEGIE UND -MANAGEMENT

7.6 SONSTIGES

8. KOSTENANALYSE AUFSCHLÜSSELUNG

9 TECHNOLOGIE-ROADMAP

10. Innovationstracker und strategische Analyse

10.1 Analyse wichtiger Transaktionen und strategischer Allianzen

10.1.1 Joint Ventures

10.1.2 Fusionen und Übernahmen

10.1.3 LIZENZIERUNG UND PARTNERSCHAFTEN

10.1.4 TECHNOLOGIE-KOOPERATIONEN

10.1.5 Strategische Desinvestitionen

10.2 ANZAHL DER IN ENTWICKLUNG ENTWICKELTEN PRODUKTE

10.3 Entwicklungsstadium

10.4 ZEITSTRAHL UND MEILENSTEINE

10.5 Innovationsstrategien und -methoden

10.6 Risikobewertung und Risikominderung

10.7 ZUKUNFTSAUSBLICK

11. Einhaltung gesetzlicher Bestimmungen

11.1 Aufsichtsbehörden

11.2 Regulatorische Klassifizierungen

11.2.1 Klasse I

11.2.2 Klasse II

11.2.3 Klasse III

11.3 Einreichungen bei den Aufsichtsbehörden

11.4 Internationale Harmonisierung

11.5 Compliance- und Qualitätsmanagementsysteme

11.6 Regulatorische Herausforderungen und Strategien

12. Erstattungsrahmen

13. Chancenkartenanalyse

14 Wertkettenanalyse

15 GESUNDHEITSWIRTSCHAFT

15.1 Gesundheitsausgaben

15.2 Investitionsausgaben

15.3 Investitionstrends

15.4 Investitionszuweisung

15.5 Finanzierungsquellen

15.6 Branchen-Benchmarks

15,7 BIP-Verhältnis zum Gesamt-BIP

15.8 Struktur des Gesundheitssystems

15.9 Regierungspolitik

15.1 Wirtschaftliche Entwicklung

16 WELTWEITER MARKT FÜR TRANSDERMALE PFLASTER, NACH TYP

16.1 ÜBERSICHT

16.2 Arzneimittel-in-Haftmittel

16.2.1 NACH EBENE

16.2.1.1. EINSCHICHTIGER ARZNEIMITTEL-IN-KLEBSTOFF

16.2.1.1.1. VON GESTALTUNG

16.2.1.1.1.1 RECHTECKIG

16.2.1.1.1.2 Rundschreiben

16.2.1.1.1.3 QUADRAT

16.2.1.1.1.4 ANDERE

16.2.1.1.2. NACH GRÖSSE

16.2.1.1.2.1 12,5 CM2

16.2.1.1.2.2 18,75 cm² - 25 cm²

16.2.1.1.2.3 ÜBER 37,5 CM2

16.2.1.1.3. DOSIERUNG

16.2.1.1.3.1 5 Mikrogramm -70 Mikrogramm

16.2.1.1.3.2 70 MIKROGRAMM-20 MILIGRAMM

16.2.1.1.3.3 20 MILIGRAM-30 MILIGRAM

16.2.1.1.3.4 MEHR ALS 30 MILIGRAMM

16.2.1.2. MEHRSCHICHTIGER ARZNEIMITTEL-IN-KLEBSTOFF

16.2.1.2.1. VON GESTALTUNG

16.2.1.2.1.1 RECHTECKIG

16.2.1.2.1.2 Rundschreiben

16.2.1.2.1.3 QUADRAT

16.2.1.2.1.4 ANDERE

16.2.1.2.2. NACH GRÖSSE

16.2.1.2.2.1 12,5 CM2

16.2.1.2.2.2 18,75 cm² - 25 cm²

16.2.1.2.2.3 ÜBER 37,5 CM2

16.2.1.2.3. DOSIERUNG

16.2.1.2.3.1 5 Mikrogramm -70 Mikrogramm

16.2.1.2.3.2 70 MIKROGRAMM-20 MILIGRAMM

16.2.1.2.3.3 20 MILIGRAM-30 MILIGRAM

16.2.1.2.3.4 MEHR ALS 30 MILIGRAMM

16.3 MATRIX

16.3.1 VON GESTALTUNG

16.3.1.1. RECHTECKIG

16.3.1.2. CIRCULAR

16.3.1.3. QUADRAT

16.3.1.4. ANDERE

16.3.2 NACH GRÖSSE

16.3.2.1. 12,5 CM2

16.3.2.2. 18,75 cm² - 25 cm²

16.3.2.3. ÜBER 37,5 CM2

16.3.3 PRO DOSIERUNG

16.3.3.1. 5 Mikrogramm -70 Mikrogramm

16.3.3.2. 70 MIKROGRAMM-20 MILIGRAMM

16.3.3.3. 20 MILIGRAM-30 MILIGRAM

16.3.3.4. ÜBER 30 MILIGRAMM

16,4 Stausee

16.4.1 VON DESIGN

16.4.1.1. RECHTECKIG

16.4.1.2. Rundschreiben

16.4.1.3. QUADRAT

16.4.1.4. ANDERE

16.4.2 NACH GRÖSSE

16.4.2.1. 12,5 CM2

16.4.2.2. 18,75 cm² - 25 cm²

16.4.2.3. ÜBER 37,5 CM2

16.4.3 NACH DOSIERUNG

16.4.3.1. 5 Mikrogramm -70 Mikrogramm

16.4.3.2. 70 MIKROGRAMM-20 MILIGRAMM

16.4.3.3. 20 MILIGRAM-30 MILIGRAM

16.4.3.4. ÜBER 30 MILIGRAMM

16.5 Dampfpflaster

16.5.1 VON DESIGN

16.5.1.1. RECHTECKIG

16.5.1.2. Rundschreiben

16.5.1.3. QUADRAT

16.5.1.4. ANDERE

16.5.2 NACH GRÖSSE

16.5.2.1. 12,5 CM2

16.5.2.2. 18,75 cm² - 25 cm²

16.5.2.3. ÜBER 37,5 CM²

16.5.3 PRO DOSIERUNG

16.5.3.1. 5 Mikrogramm -70 Mikrogramm

16.5.3.2. 70 MIKROGRAMM-20 MILIGRAMM

16.5.3.3. 20 MILIGRAM-30 MILIGRAM

16.5.3.4. ÜBER 30 MILIGRAMM

16.6 ANDERE

17. Weltweiter Markt für transdermale Pflaster, nach Applikationsart

17.1 ÜBERSICHT

17.2 Passives Abgabesystem

17.2.1 Matrix-Liefersystem

17.2.2 Reservoir-Fördersystem

17.3 Aktives Verabreichungssystem

17.3.1 Strukturbasiertes Arzneimittelverabreichungssystem

17.3.2 Elektrisch betriebenes Arzneimittelverabreichungssystem

17.3.2.1. Iontophorese

17.3.2.2. Elektroporation

17.3.2.3. Sonophoresie

17.3.3 ANDERE

18 WELTWEITER MARKT FÜR TRANSDERMALE PFLASTER, NACH ARZNEIMITTELART

18.1 ÜBERSICHT

18.2 MARKENPRODUKTE

18.2.1 Geheimhaltungsvereinbarung

18.2.2 505(B)(2)

18.2.3 Transdermales Skop

18.2.4 CLIMARA PRO

18.2.5 DURAGESIC

18.2.6 DAYTRANA

18.2.7 NEUPRO

18.2.8 EMSAM

18.2.9 MINIVELLE

18.2.10 VIVELLE-DOT

18.2.11 ANDERE

18.3 GENERIC

18.4 OTC-Arzneimittel

19 GLOBALER MARKT FÜR TRANSDERMALE PFLASTER, NACH ARZNEIMITTEL

19.1 ÜBERSICHT

19,2 Scopolamin

19.3 Nitroglycerin

19.4 Buprenorphin

19,5 Clonidin

19,6 ÖSTRADIOL

19,7 FENTANYL

19,8 Nikotin

19,9 TESTOSTERON

19,1 Lidocain

19.11 Oxybutynin

19.12 Methylphenidat

19.13 SELEGILIN

19.14 RIVASTIGMINE

19.15 Rotigotin

19.16 Kombinationsdrogen

19.17 ANDERE

20 WELTWEITER MARKT FÜR TRANSDERMALE PFLASTER, NACH ANWENDUNG

20.1 ÜBERSICHT

20.2 Schmerzmanagement

20.2.1 Akute postoperative Schmerzen

20.2.2 Postherpetische Neuralgieschmerzen

20.2.3 Chronische Schmerzen

20.2.4 ANDERE

20.3 Neurologische Erkrankung

20.3.1 Parkinson-Krankheit

20.3.2 SCHWERE DEPRESSIVE STÖRUNG

20.3.3 Demenz

20.3.4 ANDERE

20.4 ENDOKRINOLOGISCHE ERKRANKUNGEN

20.4.1 Testosteronmangel

20.4.2 MENOPAUSALSYMPTOME

20.4.3 ANDERE

20.5 Herz-Kreislauf-Erkrankungen

20.5.1 Angina pectoris

20.5.2 Hypertonie

20.5.3 ANDERE

20.6 Onkologie

20.7 DERMATOLOGIE

20.8 Raucherentwöhnung

20.9 Bluthochdruck

20.1 Reisekrankheit

20.11 Überaktive Blase

20.12 Hormontherapie/ Hormonstörungen

20.13 ANDERE

21. WELTWEITER MARKT FÜR TRANSDERMALE PFLASTER, NACH KAUFART

21.1 ÜBERSICHT

21.2 Verschreibung

21.3 rezeptfrei

22. WELTWEITER MARKT FÜR TRANSDERMALE PFLASTER, NACH TECHNOLOGIE

22.1 ÜBERSICHT

22.2 Elektrischer Strom

22.3 Mechanische Arrays

22.4 Thermische Ablation

22,5 Chemischer Verstärker

22.6 ANDERE

23 WELTWEITER MARKT FÜR TRANSDERMALE PFLASTER, NACH ALTERSGRUPPE

23.1 ÜBERSICHT

23.2 PÄDIATRIE

23.3 ERWACHSENE

23.4 Geriatrie

24 GLOBALER MARKT FÜR TRANSDERMALE PFLASTER, NACH ENDVERBRAUCHERN

24.1 ÜBERSICHT

24.2 KRANKENHAUS

24.3 KLINIKEN

24.4 Häusliche Pflege

24,5 ANDERE

25 WELTWEITER MARKT FÜR TRANSDERMALE PFLASTER, NACH VERTRIEBSKANAL

25.1 ÜBERSICHT

25.2 Direktausschreibung

25.3 KRANKENHAUSAPOTHEKE

25.4 Einzelhandelsapotheke

25.5 ONLINE-APOTHEKE

25.6 ANDERE

26 WELTWEITER MARKT FÜR TRANSDERMALE PFLASTER, NACH GEOGRAFIE

26.1 WELTWEITER MARKT FÜR TRANSDERMALE PFLASTER (ALLE OBEN GENANNTEN SEGMENTIERUNGEN WERDEN IN DIESEM KAPITEL NACH LÄNDERN DARGESTELLT)

26.1.1 Nordamerika

26.1.1.1. USA

26.1.1.2. KANADA

26.1.1.3. MEXIKO

26.1.2 EUROPA

26.1.2.1. DEUTSCHLAND

26.1.2.2. Vereinigtes Königreich

26.1.2.3. FRANKREICH

26.1.2.4. ITALIEN

26.1.2.5. SPANIEN

26.1.2.6. DIE NIEDERLANDE

26.1.2.7. SCHWEIZ

26.1.2.8. TÜRKEI

26.1.2.9. BELGIEN

26.1.2.10. RUSSLAND

26.1.2.11. Übriges Europa

26.1.3 ASIEN-PAZIFIK

26.1.3.1. CHINA

26.1.3.2. JAPAN

26.1.3.3. SÜDKOREA

26.1.3.4. INDIEN

26.1.3.5. SINGAPUR

26.1.3.6. AUSTRALIEN

26.1.3.7. MALAYSIA

26.1.3.8. PHILIPPINEN

26.1.3.9. THAILAND

26.1.3.10. INDONESIEN

26.1.3.11. RESTLICHES ASIEN-PAZIFIK

26.1.4 SÜDAMERIKA

26.1.4.1. BRASILIEN

26.1.4.2. ARGENTINIEN

26.1.4.3. RESTLICHES SÜDAMERIKA

26.1.5 Naher Osten und Afrika

26.1.5.1. SÜDAFRIKA

26.1.5.2. ÄGYPTEN

26.1.5.3. SAUDI-ARABIEN

26.1.5.4. Vereinigte Arabische Emirate

26.1.5.5. ISRAEL

26.1.5.6. Übriger Naher Osten und Afrika

26.1.6 WICHTIGSTE ERGEBNISSE: NACH WICHTIGEN LÄNDERN

27 GLOBALER MARKT FÜR TRANSDERMALE PFLASTER, FIRMENLANDSCHAFT

27.1 UNTERNEHMENSAKTIENANALYSE: WELTWEIT

27.2 AKTIENANALYSE: NORDAMERIKA

27.3 AKTIENANALYSE: EUROPA

27.4 AKTIENANALYSE: ASIEN-PAZIFIK

27.5 Fusionen und Übernahmen

27.6 PRODUKTENTWICKLUNG & ZULASSUNGEN

27.7 ERWEITERUNGEN

27.8 RECHTLICHE ÄNDERUNGEN

27.9 Partnerschaften und andere strategische Entwicklungen

28 GLOBALER MARKT FÜR TRANSDERMALE PFLASTER, SWOT- UND DBMR-ANALYSE

29. WELTWEITER MARKT FÜR TRANSDERMALE PFLASTER, UNTERNEHMENSPROFIL

29.1 POCONO PHARMACEUTICAL

29.1.1 Unternehmensübersicht

29.1.2 Umsatzanalyse

29.1.3 GEOGRAFISCHE PRÄSENZ

29.1.4 PRODUKTPORTFOLIO

29.1.5 Aktuelle Entwicklungen

29.2 Hightech-Produkte

29.2.1 Unternehmensübersicht

29.2.2 Umsatzanalyse

29.2.3 GEOGRAFISCHE PRÄSENZ

29.2.4 PRODUKTPORTFOLIO

29.2.5 Aktuelle Entwicklungen

29.3 4P THERAPEUTICS (NUTRIBAND)

29.3.1 Unternehmensübersicht

29.3.2 Umsatzanalyse

29.3.3 GEOGRAFISCHE PRÄSENZ

29.3.4 PRODUKTPORTFOLIO

29.3.5 Aktuelle Entwicklungen

29.4 TEIKOKU SEIYAKU CO., LTD.

29.4.1 Unternehmensübersicht

29.4.2 Umsatzanalyse

29.4.3 GEOGRAFISCHE PRÄSENZ

29.4.4 PRODUKTPORTFOLIO

29.4.5 Aktuelle Entwicklungen

29.5 JOHNSON & JOHNSON (PTY) LTD

29.5.1 UNTERNEHMENSÜBERSICHT

29.5.2 Umsatzanalyse

29.5.3 GEOGRAFISCHE PRÄSENZ

29.5.4 PRODUKTPORTFOLIO

29.5.5 Aktuelle Entwicklungen

29.6 PROSOLUS, INC.

29.6.1 Unternehmensübersicht

29.6.2 Umsatzanalyse

29.6.3 GEOGRAFISCHE PRÄSENZ

29.6.4 PRODUKTPORTFOLIO

29.6.5 Aktuelle Entwicklungen

29,7 LTS LOHMANN THERAPIE-SYSTEME AG

29.7.1 Unternehmensübersicht

29.7.2 Umsatzanalyse

29.7.3 GEOGRAFISCHE PRÄSENZ

29.7.4 PRODUKTPORTFOLIO

29.7.5 Aktuelle Entwicklungen

29.8 NOVEN PHARMACEUTICALS, INC. (HISAMITSU PHARMACEUTICAL CO., INC)

29.8.1 Unternehmensübersicht

29.8.2 Umsatzanalyse

29.8.3 GEOGRAFISCHE PRÄSENZ

29.8.4 PRODUKTPORTFOLIO

29.8.5 Aktuelle Entwicklungen

29,9 NITTO DENKO CORPORATION

29.9.1 UNTERNEHMENSÜBERSICHT

29.9.2 Umsatzanalyse

29.9.3 GEOGRAFISCHE PRÄSENZ

29.9.4 PRODUKTPORTFOLIO

29.9.5 Aktuelle Entwicklungen

29.1 CORIUM, LLC.

29.10.1 UNTERNEHMENSÜBERSICHT

29.10.2 Umsatzanalyse

29.10.3 GEOGRAFISCHE PRÄSENZ

29.10.4 PRODUKTPORTFOLIO

29.10.5 Aktuelle Entwicklungen

29.11. BAYER AG

29.11.1 UNTERNEHMENSÜBERSICHT

29.11.2 Umsatzanalyse

29.11.3 GEOGRAFISCHE PRÄSENZ

29.11.4 PRODUKTPORTFOLIO

29.11.5 Aktuelle Entwicklungen

29.12 MYLAN NV (VIATRIS INC.)

29.12.1 Unternehmensübersicht

29.12.2 Umsatzanalyse

29.12.3 GEOGRAFISCHE PRÄSENZ

29.12.4 PRODUKTPORTFOLIO

29.12.5 Aktuelle Entwicklungen

29.13 ALZA CORPORATION (VERTRIEBEN VON BOEHRINGER INGELHEIM PHARMACEUTICALS, INC.)

29.13.1 UNTERNEHMENSÜBERSICHT

29.13.2 Umsatzanalyse

29.13.3 GEOGRAFISCHE PRÄSENZ

29.13.4 PRODUKTPORTFOLIO

29.13.5 Aktuelle Entwicklungen

29.14 ENDO INTERNATIONAL PLC

29.14.1 UNTERNEHMENSÜBERSICHT

29.14.2 Umsatzanalyse

29.14.3 GEOGRAFISCHE PRÄSENZ

29.14.4 PRODUKTPORTFOLIO

29.14.5 Aktuelle Entwicklungen

29.15 AMNEAL PHARMACEUTICALS LLC

29.15.1 UNTERNEHMENSÜBERSICHT

29.15.2 Umsatzanalyse

29.15.3 GEOGRAFISCHE PRÄSENZ

29.15.4 PRODUKTPORTFOLIO

29.15.5 Aktuelle Entwicklungen

29.16 SPARSHA PHARMA INTERNATIONAL PVT LTD

29.16.1 UNTERNEHMENSÜBERSICHT

29.16.2 Umsatzanalyse

29.16.3 GEOGRAFISCHE PRÄSENZ

29.16.4 PRODUKTPORTFOLIO

29.16.5 Aktuelle Entwicklungen

29.17 BIOTTS INC.

29.17.1 Unternehmensübersicht

29.17.2 Umsatzanalyse

29.17.3 GEOGRAFISCHE PRÄSENZ

29.17.4 PRODUKTPORTFOLIO

29.17.5 Aktuelle Entwicklungen

29.18 BLISS GVS PHARMA LIMITED

29.18.1 Unternehmensübersicht

29.18.2 Umsatzanalyse

29.18.3 GEOGRAFISCHE PRÄSENZ

29.18.4 PRODUKTPORTFOLIO

29.18.5 Aktuelle Entwicklungen

29.19 ACRUX LIMITED

29.19.1 Unternehmensübersicht

29.19.2 Umsatzanalyse

29.19.3 GEOGRAFISCHE PRÄSENZ

29.19.4 PRODUKTPORTFOLIO

29.19.5 Aktuelle Entwicklungen

29.2 ADHEXPHARMA

29.20.1 UNTERNEHMENSÜBERSICHT

29.20.2 Umsatzanalyse

29.20.3 GEOGRAFISCHE PRÄSENZ

29.20.4 PRODUKTPORTFOLIO

29.20.5 Aktuelle Entwicklungen

29.21 TESA TAPES (INDIA) PRIVATE LIMITED

29.21.1 UNTERNEHMENSÜBERSICHT

29.21.2 Umsatzanalyse

29.21.3 GEOGRAFISCHE PRÄSENZ

29.21.4 PRODUKTPORTFOLIO

29.21.5 Aktuelle Entwicklungen

29.22 MEDHERANT LIMITED.

29.22.1 UNTERNEHMENSÜBERSICHT

29.22.2 Umsatzanalyse

29.22.3 GEOGRAFISCHE PRÄSENZ

29.22.4 PRODUKTPORTFOLIO

29.22.5 Aktuelle Entwicklungen

29.23 UCB, INC.

29.23.1 UNTERNEHMENSÜBERSICHT

29.23.2 Umsatzanalyse

29.23.3 GEOGRAFISCHE PRÄSENZ

29.23.4 PRODUKTPORTFOLIO

29.23.5 Aktuelle Entwicklungen

29.24 LAVIPHARM

29.24.1 UNTERNEHMENSÜBERSICHT

29.24.2 Umsatzanalyse

29.24.3 GEOGRAFISCHE PRÄSENZ

29.24.4 PRODUKTPORTFOLIO

29.24.5 Aktuelle Entwicklungen

29.25 LEAD CHEMICAL CO.,LTD.

29.25.1 UNTERNEHMENSÜBERSICHT

29.25.2 Umsatzanalyse

29.25.3 GEOGRAFISCHE PRÄSENZ

29.25.4 PRODUKTPORTFOLIO

29.25.5 Aktuelle Entwicklungen

29.26 LUYE LIFE SCIENCES GROUP

29.26.1 UNTERNEHMENSÜBERSICHT

29.26.2 Umsatzanalyse

29.26.3 GEOGRAFISCHE PRÄSENZ

29.26.4 PRODUKTPORTFOLIO

29.26.5 Aktuelle Entwicklungen

Hinweis: Die aufgeführten Unternehmen sind nicht vollständig und entsprechen den Anforderungen unserer vorherigen Kunden. Wir analysieren über 100 Unternehmen in unserer Studie; daher kann die Liste auf Anfrage geändert oder ersetzt werden.

30 VERWANDTE BERICHTE

31. SCHLUSSFOLGERUNG

32 FRAGEBOGEN

33 ÜBER DATA BRIDGE MARKTFORSCHUNG

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.