Middle East and Africa Braze Alloys Market, By Metal (Nickel, Cobalt, Silver, Gold, Aluminum, Copper, Steel, Iron, Magnesium, Titanium and Others), Filler Material (Braze Powder, Braze Paste, Braze Tape, Braze Preform, Braze Foil and Braze Rod and Wire), Technology (Torch Brazing, Furnace Brazing, Induction Brazing, Dip Brazing, Resistance Brazing, Infrared Brazing, Exothermic Brazing, Blanket Brazing, Electron Beam/Laser Brazing, Braze Welding, Dissociated Ammonia, Vacuum Brazing, Hydrogen Brazing, Fuel Gas Brazing and Others), Form (Pipe, Tube, Sheet, Strip, Plate, Round Bar, Flat, Bar, Wire and Others), Production Temperature (Less than 900 °C, 901 °C to 1000 °C, 1001 °C to 1200 °C and Above 1200 °C), End Use (Aerospace and Defense, Electronics and Electrical, Automotive, Marine, Chemicals, Building and Construction and Others), Industry Trends and Forecast to 2029.

Market Analysis and Insights

Brazing fillers for joining applications are essential for manufacturing and designing advanced materials. Several types of brazing fillers have been developed in recent decades to join similar or different engineering materials. Important parts of automotive and aircraft components, including steel, are often joined by brazing. In addition, ceramic components in microwave devices and circuits have been joined with a high level of integration in microelectronic devices.

Similarly, in the medical field, metallic implants have been brazed to ceramic dental crowns. These advances have made human life more convenient. However, in brazing, there are certain issues with intermetallic compound (IMC) formation and residual stresses in joints at high temperatures.

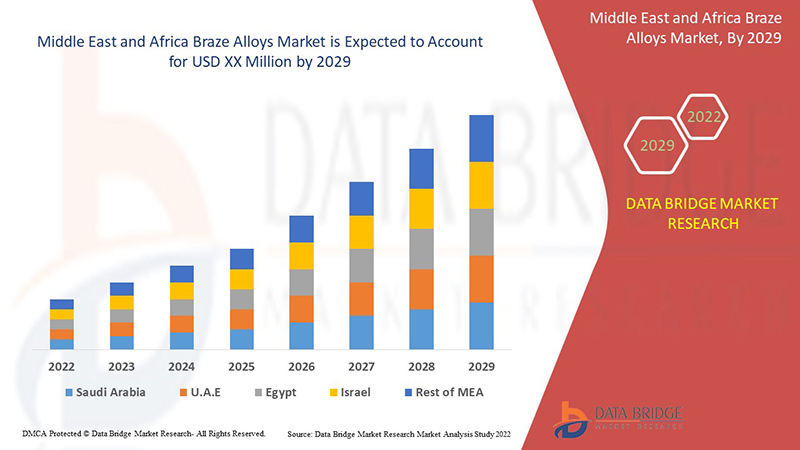

Increasing use of braze alloys coupled with growing application of braze alloys in automotive, aerospace and defense, electronics and electrical, building and construction has surged its demand. Data Bridge Market Research analyses that the Middle East Africa braze alloys market will grow at a CAGR of 4.0% during the forecast period of 2022 to 2029.

|

Report Metric |

Details |

|

Forecast Period |

2022 to 2029 |

|

Base Year |

2021 |

|

Historic Years |

2020 (Customizable to 2020 - 2014) |

|

Quantitative Units |

Revenue in USD Million, Tons, Pricing in USD |

|

Segments Covered |

Nach Metall (Nickel, Kobalt, Silber, Gold, Aluminium, Kupfer, Stahl, Eisen, Magnesium, Titan und andere), Füllmaterial (Hartlötpulver, Hartlötpaste, Hartlötband, Hartlötvorformling, Hartlötfolie und Hartlötstab und -draht), Technologie (Flammlöten, Ofenlöten, Induktionslöten, Tauchlöten, Widerstandslöten, Infrarotlöten, exothermes Löten, Deckenlöten, Elektronenstrahl-/Laserlöten, Hartlöten, dissoziiertes Ammoniak, Vakuumlöten, Wasserstofflöten, Brenngaslöten und andere), Form (Rohr, Röhre, Blech, Streifen, Platte, Rundstab, Flachstab, Stab, Draht und andere), Produktionstemperatur (weniger als 900 °C, 901 °C bis 1000 °C, 1001 °C bis 1200 °C und über 1200 °C), Endverbrauch (Luftfahrt und Verteidigung, Elektronik und Elektrik, Automobil, Marine, Chemie, Bau und Bau und Sonstiges) |

|

Abgedeckte Länder |

Südafrika, Israel, Ägypten, Saudi-Arabien, Vereinigte Arabische Emirate und der Rest des Nahen Ostens und Afrikas. |

|

Abgedeckte Marktteilnehmer |

Johnson Matthey, OC Oerlikon Management AG, Sulzer Ltd, Belmont Metals, Harris Products Group, Morgan Advanced Materials und seine Tochtergesellschaften, Aimtek, Inc., Prince Izant Company, Lucas-Milhaupt, Inc., Esprix Technologies, Indium Corporation, AMETEK. Inc., TSI Technologies, ESAB und Umicore, Indian Solder and Brazing Alloys, SAXONIA Edelmetalle GmbH, Saru Silver Alloy Private Limited., Cupro Alloys Corporation., KRANTI METALLURGY PVT LTD., SK METAL und andere. |

Marktdynamik für Hartlotlegierungen im Nahen Osten und Afrika

Treiber

- Zunehmender Einsatz von Hartloten in der Automobil- und Luftfahrtindustrie

Lötlegierungen erfreuen sich einer großen Nachfrage in der Automobilindustrie, wo sie für Kondensator- und Verdampferverbindungen für Klimaanlagen, Kraftstoffeinspritzleitungen und Bremsbeläge verwendet werden. Die Automobil- und Luftfahrtindustrie ist bestrebt, leichte Automobilkomponenten zu entwickeln.

- Zunehmende Bevorzugung des Hartlötverfahrens gegenüber Weichlöten und Schweißen usw.

Löten ist ein Metallverbindungsverfahren, bei dem zwei oder mehr Metallteile durch Schmelzen und Einfließen eines Füllmetalls in die Verbindung miteinander verbunden werden. Es wird häufig verwendet, um Metallleiter in elektrischen Erdungssystemen mit hoher bis niedriger Spannung zu verbinden. Dieses Verfahren wird derzeit in Großbritannien, Irland und in anderen Ländern weltweit verwendet, um eine dauerhafte Verbindung zwischen zwei leitfähigen Metallen, normalerweise Kupfer oder Stahl, herzustellen.

Gelegenheiten

- Vielfältige Einsatzmöglichkeiten von Lötlegierungen in verschiedenen Branchen

Löten ist ein weit verbreitetes Verbindungsverfahren, da es fast alle Metalle außer Aluminium und Magnesium verbinden kann. Es wird unter anderem für elektrische Komponenten und Rohrverbindungen verwendet. Metalle mit ungleichmäßiger Dicke können durch Löten verbunden werden. Löten wird verwendet, um eine Vielzahl von Metallen, ungleichen Metallen und sogar Nichtmetallen zu verbinden. Es erzeugt saubere Verbindungen, die kostengünstig sind. Darüber hinaus sind Lötlegierungen meist korrosionsbeständig und bewahren die metallurgischen Eigenschaften des Materials, da die niedrigen Temperaturen der Lötlegierungen dazu beitragen, thermische Verformungen zu minimieren. Darüber hinaus bieten Lötlegierungen im Vergleich zum Schweißen und anderen Verfahren eine hervorragende Abdichtung.

Einschränkungen/Herausforderungen

- Schwankende Preise für Lötmetalle

Die Rohstoffpreise schwanken derzeit in den USA und anderswo auf der Welt in beispiellosem Ausmaß. Denn die Preisgestaltung wird durch die Verknappung der Angebotsmärkte beeinflusst. Neben Angebot und Nachfrage gibt es einen weiteren Faktor, der kurzfristige Schwankungen der Rohstoffpreise beeinflusst. Investoren können sich plötzlich von Anlagen abwenden, die sie als riskanter empfinden, darunter Aktien und Rohstoffe.

Dieser Marktbericht für Hartlotlegierungen enthält Einzelheiten zu neuen Entwicklungen, Handelsvorschriften, Import-Export-Analysen, Produktionsanalysen, Optimierung der Wertschöpfungskette, Marktanteilen, Auswirkungen inländischer und lokaler Marktteilnehmer, analysiert Chancen in Bezug auf neue Einnahmequellen, Änderungen der Marktvorschriften, strategische Marktwachstumsanalysen, Marktgröße, Kategoriemarktwachstum, Anwendungsnischen und -dominanz, Produktzulassungen, Produkteinführungen, geografische Expansionen und technologische Innovationen auf dem Markt. Um weitere Informationen zum Markt für Hartlotlegierungen zu erhalten, wenden Sie sich an Data Bridge Market Research, um einen Analystenbericht zu erhalten. Unser Team hilft Ihnen dabei, eine fundierte Marktentscheidung zu treffen, um Marktwachstum zu erzielen.

Auswirkungen von COVID-19 auf den Markt für Hartlotlegierungen im Nahen Osten und Afrika

Die COVID-19-Pandemie hat die Lieferkette für Rohstoffe zur Herstellung von Hartloten stark gestört und die Lieferkette der Endverbraucherindustrien gestört. Dies wurde auf den Mangel an Ressourcen und Transportmöglichkeiten zurückgeführt, der zu einem geringeren Zugang, verzögerten Lagerbeständen und Lieferungen von Rohstoffprodukten führte. Darüber hinaus schränkten viele Regierungen den Warenverkehr zwischen den Ländern ein, was die gesamte Lieferkette verzerrte. Aufgrund der unterbrochenen Lieferkette wurde der Transport von Rohstoffen unterbrochen, was die Produktion zum Erliegen brachte. In ähnlicher Weise haben überhöhte Preise und ein Produktionsstopp für Hartlote zu einer unerfüllten Nachfrage nach Hartloten bei verschiedenen Endverbrauchern wie Bauwesen, Elektronik, Luft- und Raumfahrt und Verteidigung geführt. Die COVID-19-Pandemie hat auch negative Auswirkungen auf die Endverbraucherindustrien von Hartloten. Sie hat sich negativ auf die Bauindustrie ausgewirkt.

Jüngste Entwicklungen

- Im August 2021 brachte die Indium Corporation eine neue vielseitige Lötpaste auf den Markt. Indium12.8HF ist eine vielseitige Paste, die für eine außergewöhnliche Leistung beim Spritzen und Mikrodosieren auf einer Vielzahl von Systemen entwickelt wurde. Diese Markteinführung wird dem Unternehmen helfen, seinen Kundenstamm zu vergrößern.

- Im Juni 2021 übernahm OC Oerlikon Management AG Coeurdor, einen führenden Komplettanbieter von Komponenten für die schnell wachsende Luxusgüterindustrie. Coeurdor ist eine etablierte Marke und ein Komplettanbieter für die Entwicklung, Herstellung und Beschichtung von Metallkomponenten für weltweit führende Luxusmarken, um im Luxusgütersektor Fuß zu fassen. Die Übernahme wird daher dazu beitragen, den Umsatz des Unternehmens zu steigern.

- Im April 2020 ging Johnson Matthey eine Partnerschaft mit der Stena Recycling Group ein, um eine nachhaltige, Kreislauflösung für das Recycling von Lithium-Ionen-Batterien zu entwickeln und eine effiziente Wertschöpfungskette für das Recycling von Lithium-Ionen-Batterien und Zellherstellungsmaterialien aufzubauen. Diese Entwicklung wird dem Unternehmen helfen, in den kommenden Jahren schnell zu wachsen.

Marktumfang für Hartlotlegierungen im Nahen Osten und Afrika

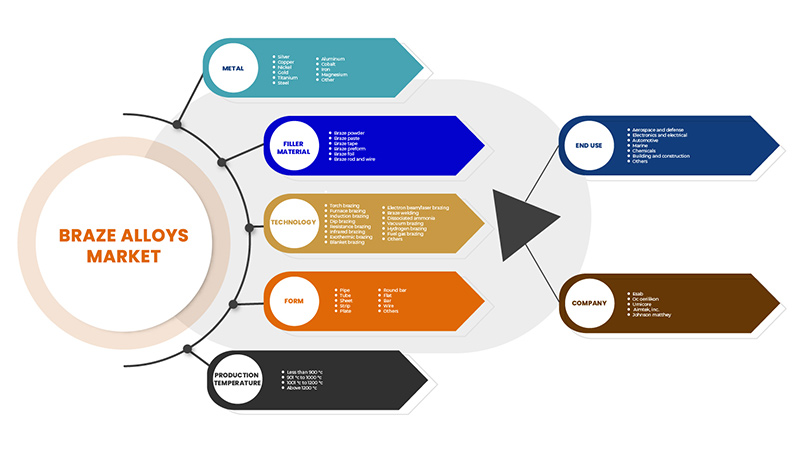

Der Markt für Hartlotlegierungen ist segmentiert nach Metall, Füllmaterial, Technologie, Produktform, Produktionstemperatur und Endverbraucher. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, um strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Metall

- Silber

- Kupfer

- Nickel

- Gold

- Titan

- Stahl

- Aluminium

- Kobalt

- Eisen

- Magnesium

- Andere

Auf der Grundlage der Metalle ist der Markt für Hartlotlegierungen im Nahen Osten und Afrika in Silber, Kupfer, Nickel, Gold, Titan, Stahl, Aluminium, Kobalt, Eisen, Magnesium und andere unterteilt.

Füllmaterial

- Lötpaste

- Lötstäbe und -drähte

- Lötpulver

- Lötvorformling

- Lötfolie

- Lötband

Auf der Grundlage des Füllmaterials ist der Markt für Hartlotlegierungen im Nahen Osten und Afrika in die Sorten Hartlotpaste, Hartlotstange und -draht, Hartlotpulver, Hartlotvorformling, Hartlotfolie und Hartlotband segmentiert.

Technologie

- Flammlöten

- Ofenlöten

- Widerstandslöten

- Induktionslöten

- Tauchlöten

- Infrarotlöten

- Vakuumlöten

- Elektronenstrahl-/Laserlöten

- Exothermes Löten

- Lötschweißen

- Wasserstofflöten

- Flächenlöten

- Dissoziiertes Ammoniak

- Brenngaslöten

- Sonstiges

Auf der Grundlage der Technologie ist der Markt für Lötlegierungen im Nahen Osten und Afrika in Flammlöten, Ofenlöten, Widerstandslöten, Induktionslöten, Tauchlöten, Infrarotlöten, Vakuumlöten, Elektronenstrahl-/Laserlöten, exothermes Löten, Hartlöten, Wasserstofflöten, Deckenlöten, Ammoniaklöten, Brenngaslöten und andere unterteilt.

Bilden

- Draht

- Streifen

- Bar

- Rohr

- Rohr

- Wohnung

- Blatt

- Platte

- Rundstab

- Sonstiges

Auf Grundlage der Form ist der Markt für Hartlotlegierungen im Nahen Osten und Afrika in Drähte, Streifen, Stangen, Rohre, Schläuche, Flachstäbe, Bleche, Platten, Rundstangen und Sonstige unterteilt.

Produktionstemperatur

- 1001 °C bis 1200 °C

- Weniger als 900 °C

- 901 °C bis 1000 °C

- Über 1200 °C

Auf der Grundlage der Produktionstemperatur ist der Markt für Hartlotlegierungen im Nahen Osten und Afrika in 1001 °C bis 1200 °C, unter 900 °C, 901 °C bis 1000 °C und über 1200 °C unterteilt.

Endverwendung

- Automobilindustrie

- Luft- und Raumfahrt und Verteidigung

- Elektronik und Elektrik

- Bauwesen

- Chemikalien

- Marine

- Sonstiges

Auf der Grundlage der Endverwendung ist der Markt für Hartlotlegierungen im Nahen Osten und Afrika in die Branchen Automobil, Luft- und Raumfahrt und Verteidigung, Elektronik und Elektrik, Bauwesen und Konstruktion, Chemie, Schifffahrt und Sonstige unterteilt.

Regionale Analyse/Einblicke für den Markt für Hartlotlegierungen im Nahen Osten und Afrika

Der Markt für Hartlotlegierungen wird analysiert und es werden Erkenntnisse und Trends zur Marktgröße nach Land, Metall, Füllmaterial, Technologie, Produktform, Produktionstemperatur und Endverwendung bereitgestellt.

Die im Marktbericht für Hartlotlegierungen im Nahen Osten und Afrika abgedeckten Länder sind Südafrika, Saudi-Arabien, Israel, Ägypten, die Vereinigten Arabischen Emirate und der Rest des Nahen Ostens und Afrikas.

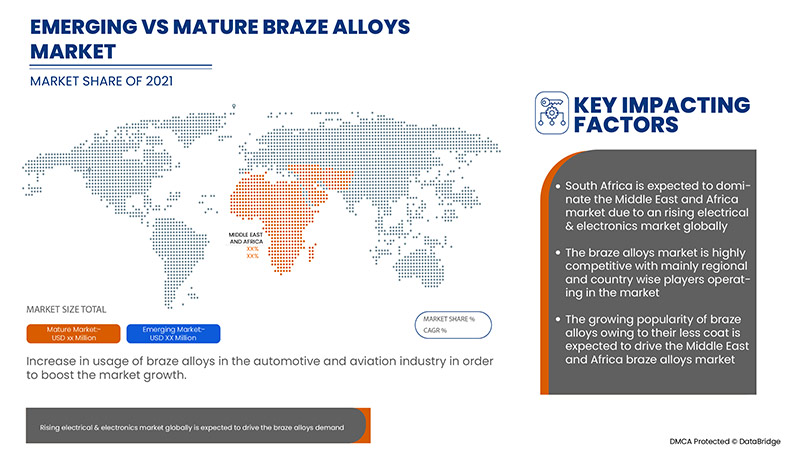

Südafrika dominiert im Prognosezeitraum den Markt für Lötlegierungen im Nahen Osten und Afrika aufgrund der zunehmenden Verwendung von Lötlegierungen im Automatisierungssektor.

Der Länderabschnitt des Berichts enthält auch individuelle marktbeeinflussende Faktoren und Änderungen der Regulierungen auf dem Markt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Neu- und Ersatzverkäufe, demografische Daten des Landes, Krankheitsepidemiologie und Import- und Exportzölle sind einige der wichtigsten Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Darüber hinaus werden bei der Bereitstellung einer Prognoseanalyse der Länderdaten die Präsenz und Verfügbarkeit von Marken aus dem Nahen Osten und Afrika sowie ihre Herausforderungen aufgrund der hohen Konkurrenz durch lokale und inländische Marken und die Auswirkungen der Vertriebskanäle berücksichtigt.

Wettbewerbsumfeld und Analyse der Marktanteile von Hartlotlegierungen

Die Wettbewerbslandschaft des Marktes für Lötlegierungen im Nahen Osten und Afrika liefert Einzelheiten zu den Wettbewerbern. Zu den enthaltenen Einzelheiten gehören Unternehmensübersicht, Unternehmensfinanzen, erzielter Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz im GCC-Raum, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen auf den Markt für Lötlegierungen.

Zu den wichtigsten Akteuren auf dem Markt für Hartlotlegierungen zählen unter anderem Johnson Matthey, OC Oerlikon Management AG, Sulzer Ltd, Belmont Metals, Harris Products Group, Morgan Advanced Materials und seine Tochtergesellschaften, Aimtek, Inc., Prince Izant Company, Lucas-Milhaupt, Inc., Esprix Technologies, Indium Corporation, AMETEK. Inc., TSI Technologies, ESAB und Umicore, Indian Solder and Brazing Alloys, SAXONIA Edelmetalle GmbH, Saru Silver Alloy Private Limited., Cupro Alloys Corporation., KRANTI METALLURGY PVT LTD., SK METAL.

Forschungsmethodik

Die Datenerfassung und die Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Die wichtigste Forschungsmethode, die das DBMR-Forschungsteam verwendet, ist die Datentriangulation, die Data Mining, Analyse der Auswirkungen von Datenvariablen auf den Markt und primäre (Branchenexperten-)Validierung umfasst. Abgesehen davon umfassen die Datenmodelle ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, einen Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Firmenmarktanteilsanalyse, Messstandards, MEA vs. Regional und Lieferantenanteilsanalyse. Bitte fordern Sie bei weiteren Fragen einen Analystenanruf an.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Übersicht über den Markt für Hartlötlegierungen im Nahen Osten und Afrika

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 METALLISCHE LEBENSLINIENKURVE

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 Markt für Hartlötlegierungen im Nahen Osten und Afrika – Kriterien für die Lieferantenauswahl

4.2 TECHNOLOGISCHER FORTSCHRITT AUF DEM MARKT FÜR LÖTLEGIERUNGEN

4.3 Markt für Hartlötlegierungen im Nahen Osten und Afrika: Analyse der Lieferkette

4.3.1 ROHSTOFFBESCHAFFUNG

4.3.2 HERSTELLUNG

4.3.3 MARKETING UND VERTRIEB

4.3.4 ENDBENUTZER

4.4 Markt für Hartlötlegierungen im Nahen Osten und Afrika: Vorschriften

4.4.1 Vorschriften der britischen Regierung

4.4.2 FDA-VORSCHRIFTEN

4.4.3 OSHA-STANDARDS (OCCUPATIONAL SAFETY AND HEALTH ADMINISTRATION)

4.4.4 ISO-Normen

4.5 Markt für Hartlötlegierungen im Nahen Osten und Afrika – Abdeckung der Rohstoffproduktion

4.6 Markt für Hartlötlegierungen im Nahen Osten und Afrika, Porters Fünf-Kräfte-Analyse

4.6.1 KÄUFERMACHT

4.6.2 Lieferantenmacht

4.6.3 DIE BEDROHUNG DURCH NEUE EINSTIEGENDE

4.6.4 Bedrohung durch Ersatzstoffe

4.6.5 Rivalität unter bestehenden Wettbewerbern

4.7 PESTEL-ANALYSE: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA

4.7.1 POLITIK:

4.7.2 WIRTSCHAFT:

4.7.3 SOZIALES:

4.7.4 TECHNOLOGIE:

4.7.5 UMWELT:

4.7.6 RECHTLICHE HINWEISE:

4.8 KLIMAWANDEL-

4.9 Legierungspreise beeinflussen das Marktwachstum nach Regionen

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Zunahme der Verwendung von Hartlötlegierungen in der Automobil- und Luftfahrtindustrie

5.1.2 Zunehmende Bevorzugung des Hartlötverfahrens gegenüber dem Weichlöten und Schweißen u. a.

5.1.3 Steigende Nachfrage nach Kupfer- und Aluminiumlötlegierungen

5.1.4 Wachsender Markt für Elektro- und Elektronikartikel im Nahen Osten und Afrika

5.2 EINSCHRÄNKUNGEN

5.2.1 Schwankende Preise für Hartlötmetalle

5.2.2 Komplexität im Herstellungsprozess von Hartloten

5.2.3 VERFÜGBARKEIT VON ERSATZSTOFFEN FÜR LÖTLEGIERUNGEN

5.3 CHANCEN

5.3.1 Vielfältige Anwendungsmöglichkeiten von Hartloten in verschiedenen Branchen

5.3.2 Wirtschaftlichkeit von Hartlötlegierungen

5.3.3 Steigende Zahl an Innovationen in der Lötindustrie

5.3.4 STRATEGISCHE ENTSCHEIDUNGEN DER SCHLÜSSELAKTEURE

5.4 HERAUSFORDERUNGEN

5.4.1 Unterbrechung der Lieferkette aufgrund von COVID-19

5.4.2 Negative Auswirkungen des Lötens auf die Umwelt

6. Markt für Hartlötlegierungen im Nahen Osten und Afrika, nach Metall

6.1 ÜBERBLICK

6.2 SILBER

6.3 KUPFER

6.4 NICKEL

6,5 GOLD

6.6 TITAN

6.7 STAHL

6.7.1 EDELSTAHL

6.7.2 Kohlenstoffstahl

6.7.3 Niedriglegierter Stahl

6.7.4 SONSTIGES

6.8 ALUMINIUM

6.9 Kobalt

6.1 EISEN

6.11 MAGNESIUM

6.12 SONSTIGES

7. Markt für Hartlötlegierungen im Nahen Osten und Afrika, nach Füllmaterial

7.1 ÜBERSICHT

7.2 Lötpaste

7.3 Hartlötstäbe und -drähte

7.4 Hartlötpulver

7.5 Hartlötvorformling

7.6 Hartlötfolie

7.7 Lötband

8. Markt für Hartlötlegierungen im Nahen Osten und Afrika, nach Technologie

8.1 ÜBERSICHT

8.2 Brennerlöten

8.3 OFENLÖTEN

8.4 Widerstandslöten

8.5 INDUKTIONSLÖTEN

8.6 Tauchlöten

8.7 Infrarotlöten

8.8 VAKUUMLÖTEN

8.9 Elektronenstrahl-/Laserlöten

8.1 EXOTHERMISCHES LÖTEN

8.11 Hartlöten

8.12 WASSERSTOFFLÖTEN

8.13 Deckenlöten

8.14 Dissoziiertes Ammoniak

8.15 Brenngaslöten

8.16 SONSTIGES

9 Markt für Hartlötlegierungen im Nahen Osten und Afrika, nach Form

9.1 ÜBERSICHT

9.2 DRAHT

9.3 STREIFEN

9,4 BAR

9,5 ROHR

9.6 ROHR

9,7 FLACH

9.8 BLATT

9.9 PLATTE

9.1 Rundstab

9.11 SONSTIGES

10. Markt für Hartlötlegierungen im Nahen Osten und Afrika, nach Produktionstemperatur

10.1 ÜBERSICHT

10.2 1001 °C bis 1200 °C

10.3 WENIGER ALS 900 °C

10.4 901 °C bis 1000 °C

10,5 ÜBER 1200 °C

11 Markt für Hartlötlegierungen im Nahen Osten und Afrika, nach Endverbraucher

11.1 ÜBERSICHT

11.2 AUTOMOBIL

11.2.1 SILBER

11.2.2 KUPFER

11.2.3 NICKEL

11.2.4 GOLD

11.2.5 TITAN

11.2.6 STAHL

11.2.7 ALUMINIUM

11.2.8 Kobalt

11.2.9 EISEN

11.2.10 MAGNESIUM

11.2.11 SONSTIGES

11.3 LUFT- UND RAUMFAHRT UND VERTEIDIGUNG

11.3.1 SILBER

11.3.2 KUPFER

11.3.3 NICKEL

11.3.4 GOLD

11.3.5 TITAN

11.3.6 STAHL

11.3.7 ALUMINIUM

11.3.8 Kobalt

11.3.9 EISEN

11.3.10 MAGNESIUM

11.3.11 SONSTIGES

11.4 ELEKTRONIK UND ELEKTRIK

11.4.1 SILBER

11.4.2 KUPFER

11.4.3 NICKEL

11.4.4 GOLD

11.4.5 TITAN

11.4.6 STAHL

11.4.7 ALUMINIUM

11.4.8 Kobalt

11.4.9 EISEN

11.4.10 MAGNESIUM

11.4.11 SONSTIGES

11.5 BAU UND KONSTRUKTION

11.5.1 SILBER

11.5.2 KUPFER

11.5.3 NICKEL

11.5.4 GOLD

11.5.5 TITAN

11.5.6 STAHL

11.5.7 ALUMINIUM

11.5.8 Kobalt

11.5.9 EISEN

11.5.10 MAGNESIUM

11.5.11 SONSTIGES

11.6 CHEMIKALIEN

11.6.1 SILBER

11.6.2 KUPFER

11.6.3 NICKEL

11.6.4 GOLD

11.6.5 TITAN

11.6.6 STAHL

11.6.7 ALUMINIUM

11.6.8 Kobalt

11.6.9 EISEN

11.6.10 MAGNESIUM

11.6.11 SONSTIGES

11.7 MARINE

11.7.1 SILBER

11.7.2 KUPFER

11.7.3 NICKEL

11.7.4 GOLD

11.7.5 TITAN

11.7.6 STAHL

11.7.7 ALUMINIUM

11.7.8 Kobalt

11.7.9 EISEN

11.7.10 MAGNESIUM

11.7.11 SONSTIGES

11.8 SONSTIGES

11.8.1 SILBER

11.8.2 KUPFER

11.8.3 NICKEL

11.8.4 GOLD

11.8.5 TITAN

11.8.6 STAHL

11.8.7 ALUMINIUM

11.8.8 Kobalt

11.8.9 EISEN

11.8.10 MAGNESIUM

11.8.11 SONSTIGES

12 Markt für Hartlötlegierungen im Nahen Osten und Afrika, nach Regionen

12.1 NAHER OSTEN UND AFRIKA

12.1.1 SÜDAFRIKA

12.1.2 VAE

12.1.3 SAUDI-ARABIEN

12.1.4 ÄGYPTEN

12.1.5 ISRAEL

12.1.6 RESTLICHER NAHER OSTEN UND AFRIKA

13 UNTERNEHMENSLANDSCHAFT

13.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 ESAB

15.1.1 FIRMENSANPSHOT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 JÜNGSTE ENTWICKLUNGEN

15.2 OC OERLIKON MANAGEMENT AG

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKTPORTFOLIO

15.2.5 JÜNGSTE ENTWICKLUNGEN

15.3 UMICORE

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKTPORTFOLIO

15.3.5 JÜNGSTE ENTWICKLUNG

15.4 AMETEK.INC.

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 PRODUKTPORTFOLIO

15.4.4 JÜNGSTE ENTWICKLUNG

15.5 JOHNSON MATTHEY

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 UNTERNEHMENSAKTIENANALYSE

15.5.4 PRODUKTPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNGEN

15.6 AIMTEK

15.6.1 FIRMENSANPSHOT

15.6.2 UNTERNEHMENSAKTIENANALYSE

15.6.3 PRODUKTPORTFOLIO

15.6.4 JÜNGSTE ENTWICKLUNG

15.7 BELMONT METALS

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 JÜNGSTE ENTWICKLUNG

15.8 CUPRO ALLOYS CORPORATION.

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 JÜNGSTE ENTWICKLUNGEN

15.9 ESPRIX TECHNOLOGIES

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 PRODUKTPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNG

15.1 HARRIS PRODUCTS GROUP.

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 PRODUKTPORTFOLIO

15.10.3 JÜNGSTE ENTWICKLUNG

15.11 Indische Lote und Hartlotlegierungen

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 NEUESTE ENTWICKLUNGEN

15.12 INDIUM CORPORATION

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 PRODUKTPORTFOLIO

15.12.3 NEUE ENTWICKLUNG

15.13 KRANTI METALLURGY PVT LTD.

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 PRODUKTPORTFOLIO

15.13.3 NEUESTE ENTWICKLUNGEN

15.14 LUCAS-MILHAUPT, INC.

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKTPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNGEN

15.15 MORGAN ADVANCED MATERIALS

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 PRODUKTPORTFOLIO

15.15.3 NEUESTE ENTWICKLUNG

15.16 PRINCE IZANT COMPANY.

15.16.1 FIRMENSANPSHOT

15.16.2 PRODUKTPORTFOLIO

15.16.3 NEUE ENTWICKLUNG

15.17 SARU SILVER ALLOY PRIVATE LIMITED.

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 PRODUKTPORTFOLIO

15.17.3 JÜNGSTE ENTWICKLUNGEN

15.18 SAXONIA EDELMETALLE GMBH

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 PRODUKTPORTFOLIO

15.18.3 JÜNGSTE ENTWICKLUNGEN

15.19 SK METALL

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 PRODUKTPORTFOLIO

15.19.3 JÜNGSTE ENTWICKLUNGEN

15.2 SULZER LTD

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 Umsatzanalyse

15.20.3 PRODUKTPORTFOLIO

15.20.4 JÜNGSTE ENTWICKLUNGEN

15.21 TSI-TECHNOLOGIEN

15.21.1 FIRMENSANPSHOT

15.21.2 PRODUKTPORTFOLIO

15.21.3 JÜNGSTE ENTWICKLUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 CHINAS DURCHSCHNITTSPREIS FÜR LÖTLEGIERUNGSTYPEN

TABELLE 2 INDIENS DURCHSCHNITTSPREIS FÜR LÖTLEGIERUNGSTYPEN

TABELLE 3 US-DURCHSCHNITTSPREIS FÜR LÖTLEGIERUNGSTYPEN

TABELLE 4: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 5: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH METALL, 2014–2029 (TONNEN)

TABELLE 6: MARKT FÜR SILBER IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2014–2029 (MIO. USD)

TABELLE 7: MARKT FÜR KUPFER IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 8: MARKT FÜR NICKEL IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 9: MARKT FÜR GOLD IN HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2014–2029 (MIO. USD)

TABELLE 10: MARKT FÜR TITAN IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 11: MARKT FÜR STAHL IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 12: MARKT FÜR STAHL IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 13: MARKT FÜR ALUMINIUM IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 14: KOBALT-IN-LÖTLEGIERUNGEN-MARKT IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 15: MARKT FÜR EISEN IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2014–2029 (MIO. USD)

TABELLE 16: MARKT FÜR MAGNESIUM IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 17 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 18: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 19: MARKT FÜR LÖTPASTES IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 20 MARKT FÜR HARTLÖTSTÄBE UND -DRÄHTE IN HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 21: MARKT FÜR LÖTPULVER IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 22: MARKT FÜR LÖTVORFORMLINGE IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 23: MARKT FÜR LÖTFOLIE IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 24: MARKT FÜR LÖTBÄNDER IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 25: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 26: MARKT FÜR FLAMMLÖTEN IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2014–2029 (MILLIONEN USD)

TABELLE 27: OFENLÖTEN IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 28: MARKT FÜR WIDERSTANDSLÖTEN IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 29: MARKT FÜR INDUKTIONSLÖTEN IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2014–2029 (MILLIONEN USD)

TABELLE 30: MARKT FÜR TAUSCHLÖTEN IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2014–2029 (MIO. USD)

TABELLE 31 – MARKT FÜR INFRAROTLÖTEN IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 32: VAKUUMLÖTEN IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 33: NAHER OSTEN UND AFRIKA – MARKT FÜR ELEKTRONENSTRAHL-/LASERLÖTEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 34: NAHER OSTEN UND AFRIKA – MARKT FÜR EXOTHERMES LÖTEN IN LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 35: MARKT FÜR LÖTSCHWEISSEN IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 36: MARKT FÜR WASSERSTOFFLÖTEN IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 37: MARKT FÜR DECKENLÖTEN IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 38: MARKT FÜR DISSOZIIERTES AMMONIAK IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 39 MARKT FÜR BRENNGASLÖTEN IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2014–2029 (MIO. USD)

TABELLE 40 NAHER OSTEN UND AFRIKA, ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 41: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH FORM, 2014–2029 (MIO. USD)

TABELLE 42: MARKT FÜR DRAHT IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 43 MARKT FÜR BAND-IN-LOTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 44: MARKT FÜR BAR-IN-BRAZE-LEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 45: MARKT FÜR ROHRE AUS LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2014–2029 (MILLIONEN USD)

TABELLE 46: MARKT FÜR ROHRE AUS HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2014–2029 (MILLIONEN USD)

TABELLE 47: MARKT FÜR FLACHLOTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2014–2029 (MIO. USD)

TABELLE 48: MARKT FÜR BLECHE AUS LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2014–2029 (MIO. USD)

TABELLE 49: MARKT FÜR BLECHE AUS LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2014–2029 (MIO. USD)

TABELLE 50: MARKT FÜR RUNDSTABEN AUS LÖTLEGIERUNGEN IM NAHEN OSTEN UND AFRIKA, NACH REGIONEN, 2014–2029 (MILLIONEN USD)

TABELLE 51 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 52: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MIO. USD)

TABELLE 53 NAHER OSTEN UND AFRIKA: 1001 °C BIS 1200 °C IM MARKT FÜR LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 54: NAHER OSTEN UND AFRIKA – MARKT FÜR LÖTLEGIERUNGEN MIT UNTER 900 °C, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 55 NAHER OSTEN UND AFRIKA: 901 °C BIS 1000 °C IM MARKT FÜR LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 56: NAHER OSTEN UND AFRIKA – MARKT FÜR LÖTLEGIERUNGEN ÜBER 1200 °C, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 57: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERBRAUCHER, 2014–2029 (MILLIONEN USD)

TABELLE 58: MARKT FÜR AUTOMOBIL-IN-LOTLEGIERUNGEN IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 59: MARKT FÜR AUTOMOBILLÖTLEGIERUNGEN IM NAHEN OSTEN UND AFRIKA, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 60: MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM NAHEN OSTEN UND AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 61: MARKT FÜR LUFT- UND RAUMFAHRT SOWIE VERTEIDIGUNG IM NAHEN OSTEN UND AFRIKA, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 62: MARKT FÜR ELEKTRONIK UND ELEKTRO IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MIO. USD)

TABELLE 63: MARKT FÜR ELEKTRONIK UND ELEKTRO IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 64: MARKT FÜR BAUWESEN UND KONSTRUKTION IM NAHEN OSTEN UND AFRIKA, NACH REGIONEN, 2014–2029 (MIO. USD)

TABELLE 65: MARKT FÜR BAU UND KONSTRUKTION IM NAHEN OSTEN UND AFRIKA, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 66: CHEMIKALIEN IM MARKT FÜR LÖTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 67: CHEMIKALIEN IM MARKT FÜR LÖTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 68 MARINEMARKT FÜR LÖTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH REGIONEN, 2014–2029 (MIO. USD)

TABELLE 69 MARINEMARKT FÜR LÖTLÖTLEGIERUNGEN IM NAHEN OSTEN UND AFRIKA, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 70 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH REGION, 2014–2029 (MILLIONEN USD)

TABELLE 71 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 72: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2014–2029 (MILLIONEN USD)

TABELLE 73 MARKT FÜR LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2014–2029 (TONNEN)

TABELLE 74: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 75: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH METALL, 2014–2029 (TONNEN)

TABELLE 76: MARKT FÜR STAHL IN LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 77: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 78: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 79: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH FORM, 2014–2029 (MIO. USD)

TABELLE 80: MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MIO. USD)

TABELLE 81 MARKT FÜR HARTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH ENDVERWENDUNG, 2014–2029 (MILLIONEN USD)

TABELLE 82: MARKT FÜR AUTOMOBILLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 83 MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IM NAHEN OSTEN UND IN AFRIKA, NACH METALL, 2014-2029 (MIO. USD)

TABELLE 84: MARKT FÜR ELEKTRONIK- UND ELEKTROLOTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 85: MARKT FÜR BAU UND KONSTRUKTION IM NAHEN OSTEN UND IN AFRIKA, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 86: CHEMIKALIEN IM MARKT FÜR LÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 87 MARINEMARKT FÜR LÖTLÖTLEGIERUNGEN IM NAHEN OSTEN UND IN AFRIKA, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 88 NAHER OSTEN UND AFRIKA, ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 89 SÜDAFRIKANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 90 SÜDAFRIKANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (TONNEN)

TABELLE 91 SÜDAFRIKANISCHER MARKT FÜR STAHL IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 92 SÜDAFRIKANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 93 SÜDAFRIKANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 94 SÜDAFRIKANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH FORM, 2014–2029 (MILLIONEN USD)

TABELLE 95 SÜDAFRIKANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MILLIONEN USD)

TABELLE 96 SÜDAFRIKANISCHER MARKT FÜR LÖTLEGIERUNGEN, NACH ENDVERWENDUNG, 2014–2029 (MILLIONEN USD)

TABELLE 97 SÜDAFRIKANISCHER MARKT FÜR AUTOMOBIL-IN-LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 98 SÜDAFRIKA: MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IN DER LÖTLEGIERUNG, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 99 SÜDAFRIKANISCHER MARKT FÜR ELEKTRONIK- UND ELEKTROLOTLEGIERUNGEN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 100 SÜDAFRIKANISCHER MARKT FÜR BAU UND KONSTRUKTION IM LÖTLÖTVERFAHREN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 101 SÜDAFRIKANISCHER MARKT FÜR CHEMIKALIEN IM LÖTLÖTVERFAHREN, NACH METALL, 2014–2029 (MILLIONEN USD)

TABELLE 102 SÜDAFRIKANISCHER MARINEMARKT FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 103 SÜDAFRIKA – ANDERE MARKTTEILNEHMER FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 104 MARKT FÜR HARTLÖTLEGIERUNGEN IN DEN VAE, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 105 MARKT FÜR HARTLÖTLEGIERUNGEN IN DEN VAE, NACH METALL, 2014–2029 (TONNEN)

TABELLE 106 MARKT FÜR STAHL IN LÖTLEGIERUNGEN IN DEN VAE, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 107 MARKT FÜR HARTLÖTLEGIERUNGEN IN DEN VAE, NACH FÜLLMATERIAL, 2014–2029 (MIO. USD)

TABELLE 108 MARKT FÜR HARTLÖTLEGIERUNGEN IN DEN VAE, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 109 MARKT FÜR HARTLÖTLEGIERUNGEN IN DEN VAE, NACH FORM, 2014–2029 (MIO. USD)

TABELLE 110 MARKT FÜR HARTLÖTLEGIERUNGEN IN DEN VAE, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MIO. USD)

TABELLE 111 MARKT FÜR HARTLÖTLEGIERUNGEN IN DEN VAE, NACH ENDVERWENDUNG, 2014–2029 (MIO. USD)

TABELLE 112 MARKT FÜR AUTOMOBIL- UND LÖTLEGIERUNGEN IN DEN VAE, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 113 MARKT FÜR LUFT- UND RAUMFAHRT UND VERTEIDIGUNG IN DEN VAE, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 114 MARKT FÜR ELEKTRONIK UND ELEKTROLOTLEGIERUNGEN IN DEN VAE, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 115 MARKT FÜR HAUS- UND BAUWESEN IN DEN VAE MIT LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 116: CHEMIKALIEN IM MARKT FÜR LÖTLEGIERUNGEN IN DEN VAE, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 117 MARINEMARKT FÜR LÖTLEGIERUNGEN IN DEN VAE, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 118: ANDERE MARKTTEILNEHMER DER VAE FÜR LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 119 MARKT FÜR HARTLÖTLEGIERUNGEN IN SAUDI-ARABIEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 120 MARKT FÜR HARTLÖTLEGIERUNGEN IN SAUDI-ARABIEN, NACH METALL, 2014–2029 (TONNEN)

TABELLE 121 SAUDI-ARABIEN – MARKT FÜR STAHL IN LÖTLEGIERUNGEN, NACH METALL, 2014–2029 (MIO. USD)

TABELLE 122 MARKT FÜR HARTLÖTLEGIERUNGEN IN SAUDI-ARABIEN, NACH FÜLLMATERIAL, 2014–2029 (MILLIONEN USD)

TABELLE 123 MARKT FÜR HARTLÖTLEGIERUNGEN IN SAUDI-ARABIEN, NACH TECHNOLOGIE, 2014–2029 (MILLIONEN USD)

TABELLE 124 MARKT FÜR HARTLÖTLEGIERUNGEN IN SAUDI-ARABIEN, NACH FORM, 2014–2029 (MIO. USD)

TABELLE 125 MARKT FÜR HARTLÖTLEGIERUNGEN IN SAUDI-ARABIEN, NACH PRODUKTIONSTEMPERATUR, 2014–2029 (MIO. USD)

TABLE 126 SAUDI ARABIA BRAZE ALLOYS MARKET, BY END USE, 2014-2029 (USD MILLION)

TABLE 127 SAUDI ARABIA AUTOMOTIVE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 128 SAUDI ARABIA AEROSPACE AND DEFENCE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 129 SAUDI ARABIA ELECTRONICS AND ELECTRICAL BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 130 SAUDI ARABIA BUILDING AND CONSTRUCTION IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 131 SAUDI ARABIA CHEMICALS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 132 SAUDI ARABIA MARINE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 133 SAUDI ARABIA OTHERS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 134 EGYPT BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 135 EGYPT BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (TONS)

TABLE 136 EGYPT STEEL IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 137 EGYPT BRAZE ALLOYS MARKET, BY FILLER MATERIAL, 2014-2029 (USD MILLION)

TABLE 138 EGYPT BRAZE ALLOYS MARKET, BY TECHNOLOGY, 2014-2029 (USD MILLION)

TABLE 139 EGYPT BRAZE ALLOYS MARKET, BY FORM , 2014-2029 (USD MILLION)

TABLE 140 EGYPT BRAZE ALLOYS MARKET, BY PRODUCTION TEMPERATURE, 2014-2029 (USD MILLION)

TABLE 141 EGYPT BRAZE ALLOYS MARKET, BY END USE, 2014-2029 (USD MILLION)

TABLE 142 EGYPT AUTOMOTIVE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 143 EGYPT AEROSPACE AND DEFENCE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 144 EGYPT ELECTRONICS AND ELECTRICAL BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 145 EGYPT BUILDING AND CONSTRUCTION IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 146 EGYPT CHEMICALS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 147 EGYPT MARINE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 148 EGYPT OTHERS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 149 ISRAEL BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 150 ISRAEL BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (TONS)

TABLE 151 ISRAEL STEEL IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 152 ISRAEL BRAZE ALLOYS MARKET, BY FILLER MATERIAL, 2014-2029 (USD MILLION)

TABLE 153 ISRAEL BRAZE ALLOYS MARKET, BY TECHNOLOGY, 2014-2029 (USD MILLION)

TABLE 154 ISRAEL BRAZE ALLOYS MARKET, BY FORM , 2014-2029 (USD MILLION)

TABLE 155 ISRAEL BRAZE ALLOYS MARKET, BY PRODUCTION TEMPERATURE, 2014-2029 (USD MILLION)

TABLE 156 ISRAEL BRAZE ALLOYS MARKET, BY END USE, 2014-2029 (USD MILLION)

TABLE 157 ISRAEL AUTOMOTIVE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 158 ISRAEL AEROSPACE AND DEFENCE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 159 ISRAEL ELECTRONICS AND ELECTRICAL BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 160 ISRAEL BUILDING AND CONSTRUCTION IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 161 ISRAEL CHEMICALS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 162 ISRAEL MARINE IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 163 ISRAEL OTHERS IN BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 164 REST OF MIDDLE EAST AND AFRICA BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (USD MILLION)

TABLE 165 REST OF MIDDLE EAST AND AFRICA BRAZE ALLOYS MARKET, BY METAL, 2014-2029 (TONS)

Abbildungsverzeichnis

FIGURE 1 MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET: MIDDLE EAST & AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 MIDDLE EAST & AFRICA BRAZE ALLOY MARKET: SEGMENTATION

FIGURE 10 ASIA-PACIFIC IS EXPECTED TO DOMINATE THE MIDDLE EAST & AFRICA CONDENSING UNIT MARKET AND GROWING WITH THE HIGHEST CAGR IN THE FORECAST PERIOD OF 2022 TO 2029

FIGURE 11 INCREASE IN USAGE OF BRAZE ALLOYS IN THE AUTOMOTIVE AND AVIATION IS A MAJOR DRIVER FOR THE GROWTH OF MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET IN THE FORECAST PERIOD OF 2022-2029

FIGURE 12 METAL IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF THE MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET IN 2021 AND 2029

FIGURE 13 VENDOR SELECTION CRITERIA:

FIGURE 14 SUPPLY CHAIN OF MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET

FIGURE 15 VARIOUS CLASSES OF BRAZING FILLERS ACCORDING TO ISO 17672:2016

FIGURE 16 THE FOLLOWING GRAPH SHOWCASES THE DIFFERENT PRICES RANGE IN DIFFERENT REGIONS IN USD MILLION PER TON.

FIGURE 17 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF THE MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET

FIGURE 18 PRICE GRAPH OF SOME OF THE METALS USED IN BRAZE ALLOYS

FIGURE 19 MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET: BY METAL, 2021

FIGURE 20 MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET: BY FILLER MATERIAL, 2021

FIGURE 21 MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET: BY TECHNOLOGY, 2021

FIGURE 22 MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET: BY FORM, 2021

FIGURE 23 MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET: BY PRODUCTION TEMPERATURE, 2021

FIGURE 24 MIDDLE EAST & AFRICA BRAZE ALLOYS MARKET: BY END USER, 2021

FIGURE 25 MIDDLE EAST AND AFRICA BRAZE ALLOYS MARKET: SNAPSHOT (2021)

FIGURE 26 MIDDLE EAST AND AFRICA BRAZE ALLOYS MARKET: BY COUNTRY (2021)

FIGURE 27 MIDDLE EAST AND AFRICA BRAZE ALLOYS MARKET: BY COUNTRY (2022 & 2029)

FIGURE 28 MIDDLE EAST AND AFRICA BRAZE ALLOYS MARKET: BY COUNTRY (2021 & 2029)

FIGURE 29 MIDDLE EAST AND AFRICA BRAZE ALLOYS MARKET: BY METAL (2022 & 2029)

FIGURE 30 MIDDLE EAST & AFRICA BRAZE ALLOY MARKET: COMPANY SHARE 2021 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.