Middle East And Africa Cancer Spit Test Device Market

Marktgröße in Milliarden USD

CAGR :

%

USD

29.01 Million

USD

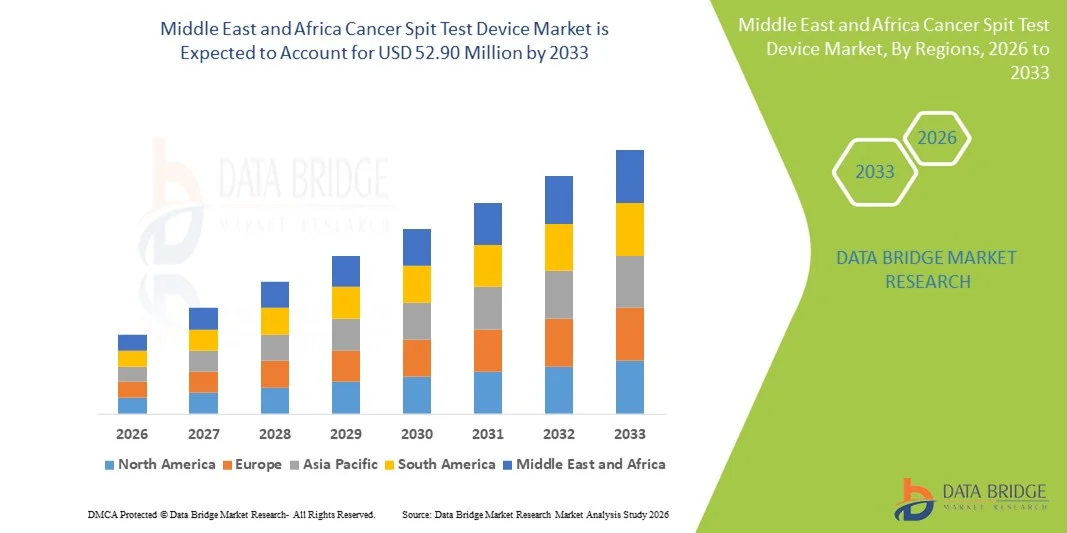

52.90 Million

2025

2033

USD

29.01 Million

USD

52.90 Million

2025

2033

| 2026 –2033 | |

| USD 29.01 Million | |

| USD 52.90 Million | |

| % | |

|

Marktsegmentierung für Speicheltestgeräte zur Krebsdiagnostik im Nahen Osten und Afrika nach Vertriebskanal (Einzelhandel, Direktvertrieb u. a.), Produkttyp (Speichel-Kryolagerboxen, Barcode-Etiketten, Mundabstrichtupfer, flüssigkeitsspezifische Geräte, Speichelentnahmesets u. a.), Entnahmeort (kleine Speicheldrüsen, Ohrspeicheldrüse und Unterkiefer-/Unterzungendrüse), Endnutzer (Krankenhäuser, Diagnostiklabore, onkologische Fachkliniken, Krebsforschungsinstitute u. a.), Entnahmemethode (Mundabstrich, passive Speichelprobe u. a.), Altersgruppe (Kinder und Erwachsene), Anwendung (Brustkrebs, Darmkrebs, Prostatakrebs, Bauchspeicheldrüsenkrebs, Mundhöhlenkrebs, Schilddrüsenkrebs, Gebärmutterkrebs, Nierenkrebs, Leukämie, Melanom, Non-Hodgkin-Lymphom, Leber-Lungenkrebs u. a.) – Branchentrends und Prognose bis 2033

Was ist der Nahe Osten und Afrika Krebs Spit Test Device Market Größe und Wachstum Rate

- Wie pro Data Bridge Market Research Analysis Mittlerer Osten und Afrika Cancer Spit Test Device Marktgröße wurde bei29,01 Mio. USD in 2025und wird voraussichtlich erreichen52,90 Millionen USD 2033, beiCAGR von 7,80%während des Prognosezeitraums

- Das Marktwachstum wird größtenteils durch die steigende Einführung nicht-invasiver Diagnostiktechnologien und kontinuierliche technologische Fortschritte bei Speichel-basierten Testgeräten gefördert, was zu einer verstärkten Akzeptanz von Krebs-Spitzentestgeräten in klinischen und Forschungsbereichen führt.

- Darüber hinaus stellt die wachsende Nachfrage nach Frühkrebs-Erkennung, geduldig-freundlichen Sammelmethoden und kostengünstigen diagnostischen LösungenKrebs-SpitzentestVorrichtungen als bevorzugte Alternative zu herkömmlichen invasiven Prüfverfahren. Diese konvergierenden Faktoren beschleunigen die AufnahmeKrebs-Spitzen-TestgerätLösungen, wodurch das Gesamtmarktwachstum deutlich gesteigert wird

Marktgröße und Prognose

- Mittlerer Osten und Afrika Marktwert (2025): 29,01 Mio. USD

- Voraussichtlicher Marktwert (2033): 52,90 Mio. USD

- Wettervorhersage CAGR (2026–2033): 7.80%

Middle East und Africa Cancer Spit Test Device Market Analysis

- Krebs-Spitzen-Testgeräte, die eine nicht-invasive, Speichel-basierte Probensammlung für die Krebs-Screening und -Überwachung ermöglichen, werden aufgrund ihrer geduldig-freundlichen Natur, einfacher Sammlung und Kompatibilität mit fortschrittlichen molekularen und biomarkerbasierten Testtechnologien immer wichtigere diagnostische Werkzeuge in Krankenhäusern, diagnostischen Labors und Onkologie-Forschungseinrichtungen.

- Die steigende Nachfrage nach Krebs-Spitzen-Testgeräten wird in erster Linie durch die zunehmende Betonung auf Frühkrebs-Erkennung, zunehmende Prävalenz verschiedener Krebserkrankungen und eine starke Vorliebe für nicht-invasive, kostengünstige und einfach zu verabreichende Diagnoselösungen sowohl bei Patienten als auch bei Gesundheitsdienstleistern angetrieben.

- Saudi-Arabien dominierte den Krebs-Spittest-Gerätemarkt mit dem größten Umsatzanteil von ca. 37,9% im Jahr 2025, unterstützt durch starke Regierungsinitiativen zur Verbesserung der Gesundheitsinfrastruktur, zunehmendem Fokus auf Frühkrebs-Screening-Programme und wachsende Einführung fortschrittlicher Diagnosetechnologien in öffentlichen und privaten Gesundheitseinrichtungen

- U.A.E. wird erwartet, dass das am schnellsten wachsende Land in der Krebs-Spittest-Geräte-Markt während der Prognosezeit, die Registrierung einer CAGR von 22,6%, angetrieben durch eine schnelle Erweiterung der Gesundheitsinfrastruktur, steigendes Krebsbewusstsein, zunehmende Investitionen in fortgeschrittene Diagnostik, und wachsende Einführung von nicht-invasiven Krebs-Screening-Lösungen

- Das Segment Erwachsenen dominierte 2025 den größten Marktanteil von 78,4%, der durch eine höhere Krebsprävalenz bei Erwachsenen und älteren Bevölkerungsgruppen getrieben wurde.

Report Scope und Krebs Spit Test Device Market Segmentation

|

Attribute |

Cancer Spit Test Device Key Market Insights |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

Neben den Erkenntnissen zu Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographischer Erfassung und großen Akteuren umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert werden, auch eingehende Expertenanalysen, Patientenepidemiologie, Pipelineanalyse, Preisanalyse und regulatorische Rahmenbedingungen. |

Was ist der Haupttrend im Nahen Osten und Afrika Krebs Spit Test Device Market

Rising Adoption von nicht-invasiven und frühen Krebs Screening-Lösungen

- Ein signifikanter und beschleunigter Trend im Krebs-Spitzentestgerätmarkt ist die wachsende Präferenz für nicht-invasive, Speichel-basierte Diagnosetechnologien für die Frühkrebserkennung. Diese Geräte bieten eine schmerzlose und bequeme Alternative zu Bluttests und Gewebebiopsien, verbessern den Patientenkomfort und Screening Compliance in verschiedenen Altersgruppen

- Zum Beispiel entwickeln mehrere diagnostische Unternehmen Speichel-basierte Testplattformen, die in der Lage sind, Biomarker im Zusammenhang mit oralen, Lungen-, Brust- und Magen-Darm-Krebsen zu erkennen, die eine frühere Identifizierung des Krankheitsrisikos und eine Verbesserung der präventiven Gesundheitsergebnisse ermöglichen

- Cancer Spit Testgeräte unterstützen die schnelle Probenerhebung und vereinfachte Testverfahren, wodurch sie für Routine-Screenings, ambulante Einstellungen und groß angelegte Bevölkerungsgesundheitsprogramme geeignet sind. Diese Benutzerfreundlichkeit ist besonders vorteilhaft für Personen, die sich nicht auf invasive diagnostische Verfahren beziehen

- Der zunehmende Fokus auf präventive Gesundheitsversorgung und regelmäßige Gesundheitschecks unterstützt die Einführung von Speichel-basierten Krebstests, insbesondere in Regionen mit steigender Krebsprävalenz und wachsendem Gesundheitsbewusstsein

- Dieser Trend zu zugänglichen, patientenfreundlichen diagnostischen Lösungen ist die Neuformulierung der Erwartungen an die Krebsvorsorge, die Förderung von Gesundheitsdienstleistern zur Aufnahme von Speichel-basierten Tests in Früherkennungsstrategien und klinischen Workflows

- Dadurch steigt die Nachfrage nach Krebs-Spitzen-Testgeräten in Krankenhäusern, diagnostischen Labors und hausbasierten Testumgebungen stetig und unterstützt das Gesamtmarktwachstum

Middle East und Africa Cancer Spit Test Device Market Dynamics

Fahrer

Wachsende Betonung auf frühe Krebserkrankung und Prävention von Gesundheitsleistungen

- Die zunehmende globale Krebsinzidenz und das zunehmende Bewusstsein für die Vorteile der Frühdiagnose sind wichtige Treiber, die die Nachfrage nach Krebs-Spitzentestgeräten belasten. Früherkennung verbessert die Behandlungserfolgsraten deutlich und reduziert langfristige Gesundheitskosten

- So fördern z.B. öffentliche Gesundheitsinitiativen und Krebs-Screening-Programme in mehreren Ländern die Einführung nicht-invasiver diagnosischer Instrumente, um die frühzeitige Identifizierung hochrisikoreicher Individuen zu erleichtern und die Überlebensergebnisse zu verbessern.

- Krebs-Spitzentestgeräte ermöglichen häufige und wiederholbare Tests, unterstützen laufende Überwachung und Früheingriff, ohne Beschwerden für Patienten zu verursachen. Dies macht sie besonders geeignet für präventive Screening- und Folgebewertungen

- Darüber hinaus beschleunigen steigende Gesundheitsausgaben, die Ausweitung der Onkologieforschung und die Erhöhung der Investitionen in diagnostische Innovation die Marktakzeptanz in den entwickelten und Schwellenländern weiter

- Die Bequemlichkeit der einfachen Probensammlung, schnellere Testergebnisse und reduzierte Abhängigkeit von spezialisierter Infrastruktur treibt die Aufnahme von Krebs-Spitzentestgeräten in klinischen und nicht-klinischen Einstellungen weiter voran

Zurückhaltung/Challenge

Belange im Zusammenhang mit Diagnosegenauigkeit, Regelungsgenehmigung und Kosten

- Hinsichtlich der diagnostischen Genauigkeit und der klinischen Zuverlässigkeit von Krebs-Spitzen-Testgeräten stellt eine erhebliche Herausforderung für eine breitere Marktakzeptanz dar. Da die Krebsdiagnostik hohe Präzision erfordert, können falsche positive oder fälschlich-negative Ergebnisse das Vertrauen von Fachleuten und Patienten im Gesundheitswesen begrenzen

- So benötigen Regulierungsbehörden beispielsweise umfangreiche klinische Validierungs- und Leistungsdaten vor der Genehmigung von Diagnosegeräten für Krebs, die die Produktentwicklungszeiten verlängern und den Markteintritt verzögern können.

- Darüber hinaus können die relativ hohen Kosten, die mit fortschrittlichen Biomarker-Forschungs-, Test- und Geräteentwicklungen verbunden sind, die Adoption beschränken, insbesondere in kostensensitiven Gesundheitssystemen und Entwicklungsregionen

- Während die technologischen Fortschritte die Erreichbarkeit allmählich verbessern, können die wahrgenommenen Kosten im Vergleich zu herkömmlichen diagnostischen Methoden noch den weit verbreiteten Einsatz behindern, insbesondere wenn die Rückerstattungsrahmen begrenzt oder unklar sind.

- Die Überwindung dieser Herausforderungen durch eine verbesserte klinische Validierung, regulatorische Klarheit, Kostenoptimierung und ein erhöhtes Bewusstsein bei den Anbietern von Gesundheitsversorgungssystemen wird wesentlich sein, um ein langfristiges Wachstum im Krebs-Spitzentestgerätmarkt zu erhalten.

Mittlerer Osten und Afrika Krebs Spit Test Device Market Scope

Der Markt wird auf der Grundlage von Vertriebskanal, Produkttyp, Aufstellungsort, Endbenutzer, Methode der Sammlung, Altersgruppe und Anwendung segmentiert.

- Durch den Verteilerkanal

Auf Basis des Vertriebskanals wird der Markt für Cancer Spit Test Device in Einzelhandelsverkäufe, Direktverkauf und andere Segmente unterteilt. Das direkte Angebotssegment dominierte 2025 den größten Marktanteil von 44,6%, der durch groß angelegte Beschaffung von staatlichen Krankenhäusern und öffentlichen Gesundheitssystemen verursacht wurde. Direkte Angebote ermöglichen den Massenkauf von Krebs-Spitzen-Testgeräten zu reduzierten Kosten, so dass sie ideal für nationale Screening-Programme. Diese Angebote gewährleisten auch eine standardisierte Produktqualität in allen Institutionen. Krankenhäuser und diagnostische Zentren bevorzugen Ausschreibungen aufgrund regulatorischer Compliance und langfristiger Lieferverträge. Öffentliche Gesundheitsinitiativen konzentrierten sich auf die Früherkennung von Krebs und stärken die Nachfrage nach diesem Kanal. Viele Entwicklungsländer erhöhen die Kosten für die Krebsuntersuchung, was die Ausschreibungen erhöht. Hersteller bevorzugen diesen Kanal auch durch stabile Einnahmen und vorhersehbare Auftragsvolumina. Das Ausschreibungsverfahren unterstützt die großvolumige Fertigung und senkt die Kosten pro Einheit. Die öffentlichen Aufträge fördern auch die Innovations- und Produktvalidierung. Standardisierte Beschaffung durch Angebote gewährleistet die Verfügbarkeit von Geräten in abgelegenen Regionen. Dies macht den dominanten Verteilungskanal für Krebs-Spitzen-Testgeräte direkt aus.

Das Segment Retail-Vertrieb wird erwartet, dass die schnellste Wachstumsrate von 21,3% CAGR von 2026 bis 2033, durch die Erhöhung der Verbraucherbewusstsein über nicht-invasive Krebsdiagnostik. Verbraucher bevorzugen zunehmend Speichel-basierte Tests durch Leichtigkeit und Privatsphäre. Einzelhandelsverkäufe durch Apotheken und Online-Shops bieten einen schnelleren Zugriff auf Testkits. Das Wachstum in E-Commerce- und Heimdiagnostikplattformen unterstützt dieses Segment weiter. Die Erhöhung der vorbeugenden Ausgaben für die Gesundheitsversorgung erhöht auch die Annahme des Einzelhandels. Viele Patienten bevorzugen die Selbstkollektion zu Hause statt Krankenhausbesuche. Einzelhandelsverkäufe profitieren auch von verbesserten Verpackungen und benutzerfreundlichen Anweisungen. Direkt-zu-Verbraucher-Diagnosemodelle gewinnen weltweit an Traktion. Die zunehmende Verfügbarkeit von Speichel-Sammlungskits im Einzelhandel erhöht die Marktdurchdringung. Retail-Kanäle unterstützen auch schnellere Produkteinführungen und größere Reichweite. Das Einzelhandelssegment wächst in städtischen und halbstädtischen Gebieten rasch. Die Bequemlichkeit und Privatsphäre, die von Einzelhandelsverkäufen angeboten werden, werden weiterhin das Wachstum vorantreiben.

- Nach Produkttyp

Auf Basis des Produkttyps wird der Markt für Cancer Spit Test Device in Speichel-Kryostoragebox, Barcode-Etiketten, Mundstau, fluidspezifische Geräte, Speichel-Sammlungskit und andere segmentiert. Das Segment Speichel-Kollektionskit dominierte 2025 den größten Marktanteil von 38,9%, der von seinem integrierten Design, das Sammlung, Konservierung und Transport kombiniert, angetrieben wurde. Diese Kits halten die Probenstabilität aufrecht und reduzieren Verschmutzungsrisiken. Sie werden aufgrund hoher Zuverlässigkeit in Krankenhäusern und diagnostischen Labors weit verbreitet. Die Kits bieten auch standardisierte Verfahren und verbessern die Prüfgenauigkeit. Saliva-Sammlungskits sind mit molekularer Diagnostik und Biomarker-Analyse kompatibel, so dass sie in der Onkologie bevorzugt werden. Hohe Adoption in Krebs-Screening-Programmen unterstützt Markt Dominanz. Klinische Studien und Studien erfordern oft standardisierte Sammelkits. Hersteller verbessern kontinuierlich Kit-Designs, um Benutzerfreundlichkeit zu erhöhen. Diese Kits unterstützen auch die Remote-Probensammlung und die Mail-in-Tests. Die steigende Nachfrage nach nicht-invasiven Tests erhöht die Kit Adoption. Eine hohe Akzeptanz bei Patienten verstärkt dieses Segment weiter. Der Speichelsammelsatz bleibt aufgrund seiner Bequemlichkeit und Genauigkeit die dominante Produktart.

Das orale Abstrichsegment wird von 2026 bis 2033 am schnellsten CAGR von 22,1 % bezeugt, unterstützt von seiner nicht-invasiven Natur und dem Patientenkomfort. Orale Abstriche ermöglichen eine schnelle und schmerzlose Probensammlung. Sie eignen sich hervorragend für großflächige Screening- und Massentests. Die Adoption in pädiatrischen und geriatrischen Bevölkerungen steigt aufgrund der einfachen Nutzung. Orale Abstriche erfordern auch ein minimales Training zur Erfassung und reduzieren die Betriebskosten. Sie eignen sich für ambulante und hausbasierte Tests. Technologische Fortschritte zur Verbesserung der Biomarker-Recovery von Abstrichen erhöhen die Zuverlässigkeit. Niedrigere Kosten im Vergleich zu Vollsammel-Kits unterstützt Wachstum. Die zunehmende Nutzung in abgelegenen Regionen, in denen der Laborzugang begrenzt ist, treibt auch die Nachfrage an. Orale Abstriche werden für schnelles Screening vor fortgeschrittenen Tests populär. Die Sensibilisierung für die Früherkennung von Krebs erhöht die Annahme. Insgesamt wird erwartet, dass das orale Abstrichsegment aufgrund von Bequemlichkeit und geringen Kosten schnell wächst.

- Auf der Website der Sammlung

Der Markt für Cancer Spit Test Device wird auf der Grundlage des Standorts der Sammlung in kleinere Speicheldrüse, Parotiddrüse und sub-mandibular/sub-linguale Drüse segmentiert. Das Segment Parotid Drüsen dominierte 2025 den größten Marktanteil von 41,7%, was durch hochwertige Speichelproduktion, die für die Biomarker-Analyse geeignet ist, getrieben wurde. Für die molekulare Diagnostik gilt Salz aus der Parotidgrüse als höchst zuverlässig. Die starke Übernahme in Krankenhäusern und Forschungseinrichtungen unterstützt die Dominanz. Die Parotid Drüse bietet auch höhere Speichelvolumen im Vergleich zu anderen Standorten. Standardisierte Sammelmethoden verbessern die Probengenauigkeit. Höhere Leistung macht die Prüfung effizienter und skalierbar. Diese Seite ist in klinischen Studien aufgrund der Konsistenz bevorzugt. Eine verstärkte klinische Validierung stärkt seine Position weiter. Die Parotid Drüse ist in der fortgeschrittenen Onkologieforschung weit verbreitet. Laboratories bevorzugen diese Website für seine Zuverlässigkeit und Wiederholbarkeit. Die Dominanz des Standorts wird durch den langfristigen Einsatz in diagnostischen Workflows verstärkt. Dies macht Parotid Drüse die führende Sammelstelle für Krebs-Spitzentests.

Das kleinere Speicheldrüsensegment wird erwartet, dass die schnellste Wachstumsrate von 2026 bis 2033 CAGR von 2026 bis 2033, angetrieben durch Fortschritte in der mikrosampling und minimal invasiven Sammlung, beobachtet wird. Diese Website gewinnt die Aufmerksamkeit für lokalisierte Krebserkennung, insbesondere bei oralen Krebserkrankungen. Die kleinen Drüsen bieten spezielle Biomarkerprofile, die für die Früherkennung von Vorteil sind. Erhöhter Forschungsschwerpunkt auf lokalisierte Krebsdiagnostik unterstützt die Adoption. Klinische Studien bestätigen die Wirksamkeit der geringfügigen Verdrängung. Verbesserte Erfassungsgeräte erleichtern die Abtastung und Zuverlässigkeit. Diese Seite ist auch für gezielte Tests in Hochrisikopopulationen bevorzugt. Die steigende Nachfrage nach Präzisionsdiagnostik beschleunigt das Wachstum weiter. Die Ausweitung der personalisierten Onkologie-Behandlung erhöht die Verwendung von kleinen Drüsenproben. Das Segment wächst auch aufgrund seiner nicht-invasiven Natur. Die Adoption steigt in Krankenhäusern und Forschungslabors. Insgesamt wird erwartet, dass das kleinere Speicheldrüsensegment aufgrund technologischer Fortschritte und klinischer Validierung rasch wächst.

- Mit dem Endbenutzer

Der Cancer Spit Test Device-Markt wird auf Basis des Endverbrauchers in Krankenhäuser, diagnostische Labors, Onkologie-Spezialkliniken, Krebsforschungsinstitute und andere segmentiert. Das Segment der diagnostischen Labore entfiel auf den größten Marktanteil von 36,5% im Jahr 2025, angetrieben durch hohe Testvolumina und fortgeschrittene molekulardiagnostische Infrastruktur. Diagnostische Labore dienen als zentrale Knotenpunkte für die Krebsvorsorge und Bestätigung. Sie bieten High-Throughput-Testfähigkeiten, die für Großprogramme benötigt werden. Starke Investitionen in Automatisierung und AI-basierte Diagnostik unterstützen Dominanz. Die Zusammenarbeit mit Krankenhäusern und Forschungsinstituten erhöht das Testvolumen. Diagnostische Labore bieten auch spezialisierte Biomarker-Analyse, Verbesserung der Genauigkeit. Die wachsende Nachfrage nach Frühkrebs-Erkennung unterstützt dieses Segment weiter. Viele Labore erweitern ihre molekulardiagnostischen Dienste. Erhöhte Auslagerung von Tests aus Krankenhäusern erhöht den Laborumsatz. Die zunehmende Verwendung von Speicheldiagnostik in Laboren erhöht die Adoption. Diagnostische Labore unterstützen auch klinische Studien und Forschungsstudien. Insgesamt bleiben diagnostische Labore das dominante Endbenutzersegment.

Das Segment Onkologie-Spezialkliniken wird voraussichtlich die schnellste CAGR von 23,4% von 2026 bis 2033 erleben, die von steigender Zahl von spezialisierten Krebsbehandlungszentren weltweit angetrieben wird. Diese Kliniken übernehmen zunehmend Speichel-basierte Tests für Patientenkomfort und schnelles Screening. Patienten bevorzugen nicht-invasive Tests in ambulanten Einstellungen. Kliniken profitieren zudem von schnellen diagnostischen Ergebnissen und einer verbesserten Patientenkonformität. Personalisierte Krebsversorgung und gezielte Behandlung erhöhen die Nachfrage nach schnellen Diagnosen. Spezialkliniken erweitern sich durch steigende Krebsfälle in den Entwicklungsmärkten. Wachsendes Bewusstsein und Screening-Programme unterstützen auch das Wachstum. Kliniken arbeiten oft mit diagnostischen Laboren zur Bestätigungsprüfung zusammen. Die zunehmende Einführung fortschrittlicher diagnosischer Tools in Kliniken beschleunigt das Wachstum. Kontinuierliche Verbesserung der Spucktestgeräte unterstützt die klinische Adoption. Insgesamt wird erwartet, dass Onkologie-Spezialkliniken aufgrund der Patientennachfrage und des technologischen Fortschritts rasch wachsen.

- Nach Art der Erhebung

Auf der Grundlage der Methode der Sammlung wird der Cancer Spit Test Device-Markt in Mund-, Passiv-Drool und andere segmentiert. Das passive drool Segment dominierte den größten Marktanteil von 39,2% im Jahr 2025, was durch seine Fähigkeit, größere Speichelvolumina mit minimaler Kontamination zu sammeln. Passive drool liefert qualitativ hochwertige Proben, die für genomische und proteomische Analysen geeignet sind. Diese Methode ist in Labor- und Forschungsumgebungen weit verbreitet. Es unterstützt standardisierte Prüfverfahren und verbessert die Genauigkeit. Passiv-Drool ist auch kostengünstig im Vergleich zu komplexen Sammelmethoden. Viele klinische Studien bevorzugen diese Methode aufgrund der Probensicherheit. Das Verfahren ist für Patienten einfach und erfordert ein minimales Training. Es unterstützt auch große Screening durch Einfachheit. Der zunehmende Einsatz in Krankenhäusern und Diagnosezentren verstärkt die Dominanz. Starke Kompatibilität mit fortschrittlicher Biomarker-Analyse unterstützt die kontinuierliche Adoption. Insgesamt bleibt passives drool die führende Sammelmethode.

Das orale Abstrichsegment wird voraussichtlich die schnellste Wachstumsrate von 22,7% CAGR von 2026 bis 2033 beobachten, die durch seine Einfachheit und geduldig-freundliche Natur getrieben wird. Orale Abstriche ermöglichen eine schnelle Sammlung ohne spezialisierte Ausbildung. Sie sind ideal für hausbasierte Tests und Remote-Bereiche. Der verstärkte Einsatz in pädiatrischen und geriatrischen Populationen unterstützt das Wachstum. Technologische Verbesserungen der Abstrichmaterialien erhöhen die Effizienz der Biomarkererfassung. Orale Abstriche sind auch kostengünstig und einfach zu transportieren. Die steigende Nachfrage nach schnellen Screening unterstützt die Annahme. Viele Gesundheitsdienstleister bevorzugen Abstriche für ambulante Tests. Das wachsende Bewusstsein für die Früherkennung von Krebs erhöht die Nutzung. Das Oral-Stau-Segment profitiert von der Ausweitung von E-Commerce und Einzelhandelsverfügbarkeit. Insgesamt wird erwartet, dass orale Abstriche aufgrund der Bequemlichkeit und geringen Kosten schnell wachsen.

- Nach Altersgruppe

Auf Basis der Altersgruppe wird der Cancer Spit Test Device Markt in Kinderärzte und Erwachsene segmentiert. Das Segment Erwachsenen dominierte 2025 den größten Marktanteil von 78,4%, der durch eine höhere Krebsprävalenz bei Erwachsenen und älteren Bevölkerungen getrieben wurde. Die meisten Krebs-Screening-Programme zielen auf erwachsene Demografien. Regelmäßige Gesundheitsüberprüfungen und präventive Screenings sind bei Erwachsenen häufiger. Erhöhtes Bewusstsein für Früherkennung treibt höhere Testvolumina an. Erwachsene haben auch einen höheren Zugang zu diagnostischen Dienstleistungen. Höhere Gesundheitsausgaben bei Erwachsenen unterstützen die Marktherrschaft. Viele Krebs-Screening-Politiken konzentrieren sich auf Erwachsene Altersgruppen. Saliva-basierte Diagnostik sind in der Erwachsenen-Onkologie weit verbreitet. Die verstärkte Übernahme von molekularen Tests verstärkt das Segment weiter. Die weltweit agierende Bevölkerung erhöht weiterhin die Nachfrage. Insgesamt bleibt das Segment Erwachsene aufgrund höherer Krankheitsprävalenz und Screening-Fokus dominant.

Das pädiatrische Segment wird von 2026 bis 2033 am schnellsten CAGR von 21,9 % bezeugen, was durch die zunehmende Betonung auf nicht-invasive Tests für Kinder getrieben wird. Saliva-basierte Tests sind aufgrund minimaler Beschwerden und einfacher Probensammlung bevorzugt. Die pädiatrische Onkologieforschung wächst und unterstützt die Nachfrage nach neuen diagnostischen Werkzeugen. Eltern suchen zunehmend schmerzlose Testmöglichkeiten für Kinder. Pädiatrische Krankenhäuser und Kliniken übernehmen eine Speicheldiagnostik. Die Sensibilisierung für die Früherkennung von Krebs bei Kindern treibt auch das Wachstum an. Technologische Fortschritte machen Speicheltests zuverlässiger für den Kindergebrauch. Erhöhte staatliche und private Finanzierung unterstützt die Entwicklung der pädiatrischen Diagnostik. Die Erweiterung der Kinderspezialitäten erhöht die Adoption. Das pädiatrische Segment wird durch steigende Nachfrage und technologische Verbesserungen rasch wachsen.

- Anwendung

Auf Basis der Anwendung wird der Cancer Spit Test Device Markt in Brustkrebs, Dickdarm- und Rektalkrebs, Prostatakrebs, Pankreaskrebs, Mundkrebs, Schilddrüsenkrebs, Endometrialkrebs, Nierenkrebs, Leukämie, Melanom, nicht-Hodgkin-Lymphom, Leber-Lungenkrebs und andere segmentiert. Das Brustkrebssegment dominierte den größten Marktanteil von 19,6% im Jahr 2025, angetrieben durch hohe globale Inzidenz und umfangreiche Screening-Programme. Saliva-basierte Biomarker für Brustkrebs sind gut erforscht und validiert. Nicht-invasive Tests verbessern die Patientenbeteiligung und Compliance. Regierungsinitiativen und Sensibilisierungskampagnen erhöhen die Screening-Raten. Brustkrebsdiagnostik profitieren von hoher Finanzierung und Forschungsschwerpunkt. Die zunehmende Annahme personalisierter Medikamente unterstützt die Nachfrage. Saliva-basierte Tests bieten Früherkennungsoptionen und reduzieren die klinische Belastung. Viele Gesundheitseinrichtungen integrieren Speicheltests in Screening-Workflows. Kontinuierliche klinische Studien bestätigen die Wirksamkeit und verbessern die Adoption. Die Steigerung des Patientenbewusstseins erhöht die Nachfrage weiter. Brustkrebs bleibt die führende Anwendung aufgrund von Prävalenz und Forschungsschwerpunkt.

Das Pankreas-Krebs-Segment wird erwartet, dass die schnellste Wachstumsrate von 24,1% CAGR von 2026 bis 2033, angetrieben durch die dringende Notwendigkeit der Früherkennung durch hohe Mortalitätsraten. Pankreaskrebs hat derzeit begrenzte Vorsorgeoptionen. Saliva-basierte Biomarker zeigen Versprechen für die frühe Diagnose. Erhöhte Forschungsinvestitionen und klinische Studien unterstützen die Entwicklung. Die steigende Nachfrage nach innovativen diagnostischen Werkzeugen beschleunigt die Annahme. Verbesserte Empfindlichkeit und Spezifität der Speicheltests erhöhen die klinische Akzeptanz. Die zunehmenden Kooperationen zwischen Forschungsinstituten und Diagnostikunternehmen unterstützen das Wachstum weiter. Auch die Erweiterung von Präzisions-Onkologieprogrammen trägt dazu bei. Erhöhtes Bewusstsein für Pankreaskrebsrisiken führt zur Screening. Die Früherkennung kann die Überlebensraten deutlich verbessern. Infolgedessen wird Pankreaskrebs das am schnellsten wachsende Anwendungssegment sein.

Middle East und Africa Cancer Spit Test Device Market Regionale Analyse

- Der Markt für Nahost- und Afrika-Krebs-Spitzen-Testgeräte wird erwartet, dass während der Prognosezeit von 2026 bis 2033 robustes Wachstum beobachtet wird, das durch steigende Krebsprävalenz, zunehmendes Bewusstsein für Früherkrankungen und den Ausbau des Zugangs zu Gesundheitsdiensten in der gesamten Region verursacht wird.

- Schnelle Verbesserungen in diagnostischen Technologien, verbunden mit wachsendem Regierungsfokus auf präventive Gesundheits- und Krebsuntersuchungsprogramme, beschleunigen die Einführung von Speichel-basierten Krebstests im Nahen Osten und Afrika

- Darüber hinaus entwickelt sich die Region Naher Osten und Afrika als zentrales Zentrum für diagnostische Forschung, Herstellung und klinische Validierung, was die Erreichbarkeit und Verfügbarkeit von Krebs-Spitzen-Testgeräten verbessert. Die zunehmende Betonung auf Frühdiagnose, reduzierte Patientenbeschwerden und kostengünstige Screening-Lösungen unterstützt die weit verbreitete Adoption in Krankenhäusern, diagnostischen Labors und Gesundheitszentren der Gemeinschaft.

Saudi-Arabien Krebs Spit Test Device Market Insight

Saudi-Arabien Krebs spit Testgerät Markt dominierte den Nahen Osten und Afrika Krebs spit Testgerät Markt mit dem größten Umsatzanteil von etwa 37,9% im Jahr 2025, unterstützt durch starke staatliche Initiativen zur Verbesserung der Gesundheitsinfrastruktur, zunehmende Fokus auf Frühkrebs-Screening-Programme und zunehmende Einführung fortschrittlicher Diagnosetechnologien in öffentlichen und privaten Gesundheitseinrichtungen. Die starken Ausgaben im Gesundheitswesen und strategische Investitionen in medizinische Forschung und diagnostische Zentren treiben die Einführung von Speichelbasierten Krebstests in Saudi-Arabien. Darüber hinaus sind wachsende Krebserkenntnisprogramme und öffentliche Gesundheitskampagnen ermutigen die Früherkennung und erhöhen die Nachfrage nach nicht-invasiven Diagnosemethoden in Krankenhäusern und spezialisierten Kliniken.

U.A.E. Cancer Spit Test Device Market Insight

Der US-Krebspeit-Testgerätmarkt wird voraussichtlich das am schnellsten wachsende Land im Nahen Osten und Afrika-Krebspeit-Testgerät-Markt während der Prognosezeit sein, eine CAGR von 22,6% registriert, durch eine rasche Expansion der Gesundheitsinfrastruktur, steigendem Krebserkenntnis, zunehmende Investitionen in fortgeschrittene Diagnostik und wachsende Einführung nicht-invasiver Krebs-Screening-Lösungen. Der starke Fokus des Landes auf die Verbesserung der Gesundheitsdienste, fortgeschrittene medizinische Einrichtungen und unterstützende Regierungspolitiken erhöhen die Annahme von Speichel-basierten Krebsdiagnostik. Darüber hinaus unterstützen zunehmende Kooperationen zwischen diagnostischen Unternehmen und Gesundheitseinrichtungen zusammen mit der wachsenden Patientennachfrage nach bequemen und schmerzlosen Testmethoden das rasche Wachstum des Krebs-Spitzentestgerätemarktes in den USA.

Welche sind die Top-Unternehmen im Nahen Osten und Afrika Cancer Spit Test Device Market

Die Cancer Spit Test Device Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- Thermo Fisher Scientific(US)

- QIAGEN (Deutschland)

- Roche Diagnostics (Schweiz)

- Danaher Corporation (USA)

- Agile Technologien(US)

- Illumina (US)

- Bio-Rad Laboratories (USA)

- Merck KGaA (Deutschland)

- Becton, Dickinson und Company (BD) (USA)

- OraSure Technologies (USA)

- Salimetrie(US)

- DNA Genotek (Kanada)

- Takara Bio (Japan)

- Norgen Biotek (Kanada)

- Genotek Bioproducts (US)

- Abcam (USA)

- Zymo Research (USA)

- Promega Corporation (USA)

- NeoGenomics Laboratories (USA)

- BGI Genomics (China)

Neueste Entwicklungen im Nahen Osten und Afrika Cancer Spit Test Device Market

- Im Januar 2021 kündigte DNA Genotek an, dass die US Food and Drug Administration (FDA) den allgemeinen Gebrauch von 510(k) Clearance für seine OrageneDx Speichel-Sammlungsprodukte gewährte, das regulatorische Vertrauen zu verbessern und eine breitere klinische Verwendung von Speichel-basierten DNA-Testtechnologien im Rahmen von Früherkennungs-Workflows zu ermöglichen.

- Im Oktober 2023 entwickelten Forscher der University of California, Los Angeles (UCLA) einen Speichel-basierten Test, der in der Lage ist, früheste Mund- und Kehlkopfkrebse mit über 90% Genauigkeit zu erkennen, einen signifikanten Fortschritt bei nicht-invasiven Krebs-Screening zu markieren und die potenzielle Anwendung von Spuckdiagnostik für Kopf- und Nackenkrebs zu erweitern.

- Im Oktober 2024 wurde ein neuer at-home Speicheltest für Prostatakrebs von einem Forscherteam unter der Leitung von The Institute of Cancer Research in London eingeführt, der darauf abzielt, genetische Risikopunkte für Prostatakrebs zu identifizieren und die NHS jährlich 500 Millionen Pfund zu sparen, indem es eine frühere Diagnose von aggressiver Krankheit ermöglichte und einen starken gesundheitsökonomischen Wert für spitbasierte Krebsdiagnostik zeigte.

- Im Februar 2024 berichteten Wissenschaftler der University of Florida und der National Yang Ming Chiao Tung University in Taiwan einen handgehaltenen Biosensor, der Brustkrebs-Biomarker von Speichel in weniger als fünf Sekunden erkennen kann und einen schnellen, tragbaren Ansatz für die frühe Brustkrebs-Screening bietet

- Im Mai 2024 hat die israelische Biotech-Firma Salignostics mit der ARC-Innovation des Sheba Medical Center zusammengearbeitet, um einen frühen oralen Darmkrebs-Diagnosetest mit Speichelproben zu entwickeln, um eine der ersten kommerziellen Speichel-basierten Tests zur oralen Krebserkennung zu erstellen

- Im April 2025 veröffentlichten Forscher Ergebnisse, die zeigen, dass ein at-home-Spittest mit einem polygenen Risiko-Score traditionelle PSA-Bluttests bei der Identifizierung von Prostatakrebsrisiko übertreffen könnte, was die wachsende klinische Validierung von Speichel-basierten genetischen Screening-Tools zur Krebsrisikobewertung hervorhebt.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.