Middle East And Africa Thermocouple Temperature Sensors Market

Marktgröße in Milliarden USD

CAGR :

%

USD

830.30 Million

USD

1,130.21 Million

2025

2033

USD

830.30 Million

USD

1,130.21 Million

2025

2033

| 2026 –2033 | |

| USD 830.30 Million | |

| USD 1,130.21 Million | |

| % | |

|

Mittlerer Osten und Afrika Thermoelement-Temperatursensoren Marktsegmentierung, nach Typ (Base Metal Thermocouple, und Noble Metal Thermocouple), Bauart (gerundete Thermoelemente, ausgeblendete Thermoelemente und ungeschliffene Thermoelemente), Temperaturbereich ((-200C) bis 900C, (-200C) bis 1250C, 0 bis 750C, (-250C) bis 350C, 0 bis 1500C,

Was ist der Nahe Osten und Afrika Thermoelement Temperatursensoren Marktgröße und Überblick

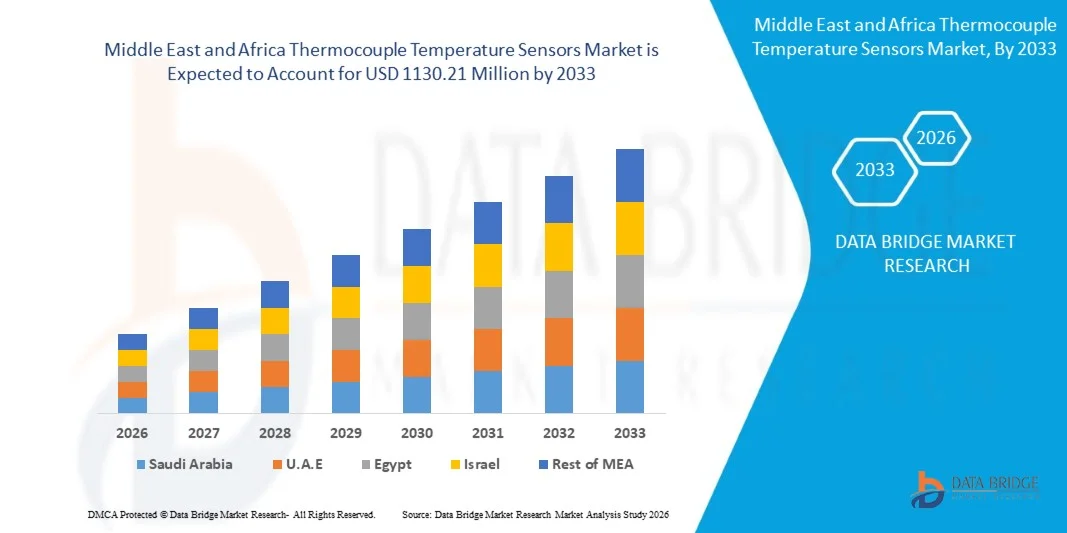

Der Markt für Thermoelement-Temperatursensoren im Nahen Osten und Afrika wurde beiUSD 830.30 Millionen in 2025und wird zu erreichenUSD 1130.21 Millionen von 2033, in einemCAGR von 3,93 % von 2026 bis 2033. Der Thermoelement-Temperatur-Sensoren-Markt erlebt ein konsistentes Wachstum, das durch steigende Nachfrage nach einer genauen Temperaturmessung getrieben wird.Industrieautomatisierung, und Erweiterung von Anwendungen in den Bereichen Energie, Automotive, Luftfahrt und Fertigung.

Die zunehmende Notwendigkeit einer zuverlässigen Überwachung in Hochtemperatur- und rauen Industrieumgebungen, kombiniert mit strengeren Sicherheits-, Qualitäts- und Emissionsvorschriften, sind überzeugende Industrien wie Öl & Gas, Stromerzeugung, Chemikalien und Metallverarbeitung, um fortschrittliche Thermoelement-basierte Sensorlösungen zu übernehmen. Thermoelementsensoren ersetzen in vielen Anwendungen zunehmend konventionelle Temperaturüberwachungsmethoden und bieten breite Temperaturbereiche, schnelle Reaktionszeit, Haltbarkeit und Kosteneffizienz für kontinuierliche industrielle Prozesssteuerung und Sicherheitsüberwachung.

Trends und Einblicke

- Saudi-Arabien dominierte den Mittleren Osten und Afrika Thermoelement-Temperatursensoren Markt mit dem größten Umsatzanteil von 34.12% im Jahr 2025, angetrieben durch starke Nachfrage aus Öl- und Gas-, Petrochemie- und Stromerzeugungsindustrien. Die große industrielle Expansion des Landes unter Vision 2030, kombiniert mit zunehmenden Investitionen in die Modernisierung der Raffinerie und industrielle Automatisierung, erhöht die Einführung von hochgenauen Temperaturfühllösungen. Darüber hinaus ist ein schneller Einsatz von intelligenten Fertigungssystemen undvorausschauende WartungTechnologien in energieintensiven Sektoren stärken die Nachfrage nach thermogekoppelter Überwachung. Starke Präsenz von globalen Öl-Duren und industriellen EPC-Vertragspartnern unterstützt weiterhin die Marktführerschaft. Die kontinuierliche Erweiterung der nachgelagerten Raffinationskapazität und der Arbeitssicherheitsregelung beschleunigt die Installation fortschrittlicher Temperaturfühlsysteme. Die zunehmende Integration der Automatisierung in rauen Betriebsumgebungen verstärkt die Dominanz Saudi-Arabiens auf dem regionalen Markt.

- DieDas Segment Basismetallthermoelement dominierte den Markt mit einem Anteil von 78,6% in 2025, aufgrund seiner Wirtschaftlichkeit, Haltbarkeit, weiten Betriebstemperaturbereich und umfangreichen Annahme in industriellen Anwendungen.

- A.E. wird voraussichtlich der am schnellsten wachsende Markt mit einem CAGR von 7,4% von 2026 bis 2033 sein, unterstützt durch schnelle industrielle Diversifizierung, Erweiterung von petrochemischen Clustern und zunehmende Einführung von intelligenten Fertigungstechnologien. Das Land investiert stark in fortgeschrittene industrielle Infrastrukturen, insbesondere in die Öl- und Gasverarbeitung, erneuerbare Energieprojekte und chemische Produktionsanlagen. Die konsequente Umsetzung von Industrie 4.0-Technologien, darunter IoT-fähige Sensoren und Echtzeit-Monitoring-Systeme, treibt eine starke Nachfrage nach Thermoelement-Temperatursensoren. Das Wachstum der Luft- und Raumfahrt-, Metall- und Lebensmittelindustrie erweitert den Anwendungsbereich weiter. Regierungsinitiativen zur Steigerung der Energieeffizienz und der Betriebssicherheit fördern die Einführung von hochleistungsfähigen Temperaturmesslösungen. Darüber hinaus beschleunigt die zunehmende ausländische Direktinvestition (FDI) in Industriezonen wie JAFZA und Khalifa Industrial Zone die Technologieannahme. Der Fokus der U.A.E. auf ein regionales Innovationszentrum für industrielle Innovation ist eine weitere Steigerung der Markterweiterung.

- Das (-200°C bis 1250°C)-Temperatursegment dominierte den Markt mit einem Anteil von 38,62% im Jahr 2025, angetrieben durch seine Vielseitigkeit in Schlüsselindustrien wie Öl & Gas, Stromerzeugung und Metalle & Bergbau. Dieser Bereich ist für industrielle Prozesse, die eine mittlere bis hohe Temperaturüberwachung mit hoher Genauigkeit erfordern, weit bevorzugt. Die starke Übernahme von Raffineriebetrieben, Ofenkontrollsystemen und chemischen Verarbeitungseinheiten unterstützt die Marktherrschaft. Die zunehmende Automatisierung in Industrieanlagen ist eine weitere Nachfrage nach zuverlässigen Temperaturfühllösungen in diesem Bereich. Seine Eignung für kontinuierliche und extreme industrielle Operationen erhöht seine Anwendbarkeit in den MEA-Industrien.

- Das Öl- & Gas-Anwendungssegment dominierte den Markt mit einem Anteil von 41,28% im Jahr 2025, aufgrund des umfangreichen Einsatzes von Thermoelement-Temperatursensoren in vorgelagerten, mittleren und nachgeschalteten Betrieben. Die starke Abhängigkeit des Nahen Ostens von der Kohlenwasserstoffproduktion, insbesondere in Saudi-Arabien und VAE, ist ein wichtiger Wachstumstreiber. Diese Sensoren sind in Bohrbetrieben, Raffinerieanlagen und Rohrleitungsüberwachungssystemen weit verbreitet, um die Betriebssicherheit und Prozessoptimierung zu gewährleisten. Die zunehmende Einführung von Automatisierung und vorausschauende Wartung in Ölfeldern erhöht die Nachfrage weiter. Die Ausweitung der petrochemischen Komplexe und der LNG-Infrastruktur verstärkt die Marktdurchdringung.

Marktgröße und Prognose

- Mittlerer Osten und Afrika Marktwert (2025): USD 830.30 Millionen

- Voraussichtlicher Marktwert (2033): USD 1130.21 Mio.

- Prognose CAGR (2026–2033): 3.93%

- Leitregion 2025: Nordamerika

- Schnellste Anbauregion: Asien-Pazifik

Bericht Scope und Mittlerer Osten und Afrika Thermoelement Temperatursensoren Marktsegmentierung

|

Attribute |

Thermoelement Temperaturfühler Schlüsselmarkt Einblicke |

|

Verdeckte Segmente |

|

|

Überarbeitete Länder |

Naher Osten und Afrika

|

|

Key Market Players |

|

|

Marktmöglichkeiten |

|

|

Daten Infos zum Wert hinzugefügt |

|

Was ist der Haupttrend im Nahen Osten und Afrika Thermoelement Temperatursensoren Markt

Trend: Erweiterung der industriellen Automatisierung und Predictive Maintenance im Thermoelement-Temperatursensormarkt

Industrieanlagen im Nahen Osten und Afrika integrieren Thermoelement-Temperatursensoren zunehmend in automatisierte Überwachungs- und vorausschauende Wartungssysteme, um die Betriebseffizienz zu verbessern und Ausfallzeiten zu reduzieren. Öl- und Gasraffinerien, petrochemische Anlagen und Kraftwerke setzen Echtzeit-Temperaturüberwachungslösungen ein, um die Prozesssicherheit zu verbessern und den Energieverbrauch zu optimieren. So treiben z.B. große Raffinerie-Erweiterungen in Saudi-Arabien und die Entwicklung der Industriezone in den VAE die Einführung fortschrittlicher Temperaturfühlsysteme, die mit IoT-fähigen Kontrollplattformen integriert sind. Die Umstellung auf Industrie 4.0 undintelligente Fertigungverstärkt die Nachfrage nach hochgenauen Thermoelementen, die über extreme Temperaturbereiche, insbesondere in (-200°C bis 1500°C) Industrieumgebungen, arbeiten können.

Mittlerer Osten und Afrika Thermoelement Temperatursensoren Marktdynamik

Key Market Driver: Starkes Wachstum in Öl & Gas, Petrochemie und industrielle Infrastruktur Expansion

Der primäre Treiber des Marktes für Thermoelement-Temperaturen im Nahen Osten und Afrika ist der rasche Ausbau der Öl- und Gasproduktion, die petrochemische Verarbeitung und die schwere industrielle Infrastruktur. Länder wie Saudi-Arabien, die VAE und Katar investieren stark in Raffinerie-Upgrades, LNG-Anlagen und nachgelagerte chemische Anlagen, die alle eine präzise Temperaturüberwachung für sichere und effiziente Operationen erfordern. Zum Beispiel, Saudi-Arabiens anhaltende Entwicklung integrierter Raffinations- und petrochemischer Komplexe in Jubail und Yanbu ist deutlich mehr Einsatz von Basismetall- und Edelmetallthermoelementen. Darüber hinaus beschleunigen steigende Investitionen in die Kapazität der Stromerzeugung, Entsalzungsanlagen und Metalle und Bergbaubetriebe die Nachfrage nach robusten Temperaturfühltechnologien in rauen Umgebungen.

Schlüsselrückhaltung/Kunde: Supply Chain Constraints und hohe Kosten für hochtemperaturfähige Sensortechnologien

Eine große Herausforderung im Nahen Osten und Afrika Thermoelement Temperatursensoren Markt ist die hohen Kosten für fortschrittliche Sensorsysteme kombiniert mit Versorgungskettenvolatilität für spezialisierte Materialien wie Platin und Nickellegierungen in Edelmetallthermoelementen verwendet. Schwankungen der Rohstoffpreise und der Importabhängigkeit für hochpräzise Sensorkomponenten schaffen Beschaffungsverzögerungen und erhöhen die Gesamtsystemkosten. Darüber hinaus beschränkt die Integration von fortschrittlichen Thermoelementen mit digitalen Überwachungssystemen, Kalibrieranforderungen und Wartungsaufwand die Übernahme kleiner und mittlerer Industriebetreiber. Diese Herausforderungen sind insbesondere in kostensensitiven Sektoren wie der Lebensmittelverarbeitung und Wasseraufbereitungsanlagen in Schwellenländern zu erkennen.

Key Market Opportunity: Integration von Smart Sensors, IoT und AI-Enabled Industrial Monitoring Systems

Der Markt bietet durch die Integration von Thermocouple Temperature Sensors mit IoT-Plattformen, AI-getriebener Analytik und Cloud-basierten Industrieüberwachungssystemen erhebliche Wachstumschancen. Intelligente Fabriken in den VAE und Saudi-Arabien setzen zunehmend vernetzte Sensornetzwerke ein, um Echtzeit-Temperaturverfolgung, vorausschauende Wartung und automatisierte Fehlererkennung zu ermöglichen. So fördern beispielsweise industrielle Automatisierungsinitiativen in Abu Dhabis Fertigungszentren und Saudi Vision 2030 unterstützte intelligente Industriezonen die Einführung intelligenter Sensorsysteme. Darüber hinaus schafft der Ausbau von erneuerbaren Energieprojekten, Wasserstoffproduktionsanlagen und fortschrittlichen Fertigungsclustern eine neue Nachfrage nach hochpräzisen Thermoelementen, die digitale Industrieökosysteme und Fernüberwachungsanwendungen im Nahen Osten und Afrika unterstützen können.

Mittlerer Osten und Afrika Thermoelement Temperatursensoren Marktbereich

Der Thermoelement-Temperatursensoren-Markt wird auf Basis von Typ, Bauart, Temperaturbereich und Anwendung segmentiert.

Typ

Auf Basis des Typs wird der globale Thermoelement-Temperatursensoren-Markt in Basismetall-Thermo- und Edelmetall-Thermoelement segmentiert. DieDas Segment Basismetallthermoelement dominierte den Markt mit einem Anteil von 78,6% in 2025, aufgrund seiner Wirtschaftlichkeit, Haltbarkeit, weiten Betriebstemperaturbereich und umfangreichen Annahme in industriellen Anwendungen. Basismetallthermoelemente, einschließlich Typ K, Typ J, Typ T und Typ E Sensoren, werden aufgrund ihrer zuverlässigen Temperaturmessfähigkeiten in der Fertigungs-, Automobil-, Stromerzeugungs-, Chemie- und Öl- und Gasindustrie weit verbreitet. Ihre Fähigkeit, in rauen industriellen Umgebungen zu arbeiten, einschließlich hoher Vibrations-, Druck- und Temperaturschwankungen, hat ihre Nachfrage in der gesamten Prozessindustrie erhöht. Darüber hinaus eignet sich die Verfügbarkeit wirtschaftlicher Materialien wie Nickelbasislegierungen für großtechnische Anlagen. Die zunehmende industrielle Automatisierung, die Erweiterung von Fertigungsanlagen und die zunehmende Fokussierung auf Prozessüberwachung und Betriebseffizienz unterstützen das Segmentwachstum weiter. Die zunehmende Einführung von Temperaturüberwachungssystemen in Industrieanlagen und Maschinen verstärkt auch die Dominanz dieses Segments.

DieEdelmetall-Thermoelement-Segment wird erwartet, dass das schnellste Wachstum bei einem CAGR von 6,8% von 2026 bis 2033, angetrieben durch steigende Nachfrage nach hochpräzisen Temperaturfühllösungen in extremen Temperaturanwendungen. Edle Metall-Thermoelemente, einschließlich platin-Rhodium-basierte Sensoren, bieten überlegene Genauigkeit, chemische Stabilität und Beständigkeit gegen Oxidation, so dass sie geeignet für Luft- und Raumfahrt-, Halbleiter-, Pharma- und fortschrittliche Fertigungsindustrien. Die steigende Nachfrage nach präziser Temperaturmessung in Hochtemperaturöfen, Laborgeräten und Forschungsanwendungen beschleunigt die Annahme. Darüber hinaus schaffen zunehmende Investitionen in die Luft- und Raumfahrtindustrie, die Halbleiterproduktion und die fortschrittliche Materialverarbeitung neue Wachstumschancen. Die Nachfrage nach zuverlässigen Sensoren, die über 1500°C arbeiten können, trägt weiter zur Expansion von Edelmetallthermo-Anwendungen bei.

Nach Bauart

Auf Basis des Bautyps wird der globale Thermoelement-Temperatursensoren-Markt in geerdete Thermoelemente, ausgelagerte Thermoelemente und ungeerdete Thermoelemente segmentiert. DieDas Segment der geerdeten Thermoelemente dominierte den Markt mit einem Anteil von 45,3% in 2025, unterstützt durch schnellere Ansprechzeit, verbesserte Wärmeübertragungsfähigkeit und weit verbreitete Nutzung in industriellen Temperaturmessanwendungen. Geerdete Thermoelemente bieten direkten Kontakt zwischen dem Sensorelement und der Schutzhülle, die eine schnelle Temperaturerfassung und genaue Überwachung in Fertigungsanlagen, Motoren, Verarbeitungssystemen und Industriemaschinen ermöglicht. Diese Sensoren werden weitgehend in Anwendungen eingesetzt, bei denen eine schnelle Reaktion und Haltbarkeit erforderlich ist, einschließlich der Automobiltests, der chemischen Verarbeitung und der Stromerzeugungsanlagen. Ihre Fähigkeit, mechanischen Stress und rauen Betriebsbedingungen zu widerstehen, hat die Annahme unter den industriellen Benutzern erhöht. Die zunehmende Automatisierung in der Industrie und die zunehmende Nachfrage nach Echtzeit-Prozessüberwachung treiben zudem die Auslastung geerdeter Thermoelemente voran. Das Segment hält seine führende Position aufgrund seiner Balance zwischen Leistung, Zuverlässigkeit und Kosteneffizienz weiterhin aufrecht.

DieDas nicht geerdete Thermoelement-Segment soll das schnellste Wachstum bei einem CAGR von 7,1% von 2026 bis 2033 registrieren, angetrieben durch steigende Nachfrage nach elektrisch isolierten Temperaturmesslösungen. Ungeschliffene Thermoelemente sorgen für einen verbesserten Schutz gegen elektrische Störungen und werden in empfindlichen Anwendungen mit elektronischen Systemen, Laborgeräten und fortschrittlichen Industriemaschinen zunehmend bevorzugt. Die zunehmende Einführung von Automatisierungs-, Smart Manufacturing- und vernetzten Industriesystemen erhöht die Notwendigkeit einer präzisen und störungsfreien Temperaturerfassung. Industrien wie Halbleiterbau, Gesundheitswesen und Luft- und Raumfahrt übernehmen aufgrund ihrer verbesserten Sicherheit und Messstabilität zunehmend ungeerte Sensoren. Darüber hinaus werden steigende Investitionen in fortschrittliche Prozessleittechnologien erwartet, dass die Nachfrage dieser Sensoren während der Prognosezeit beschleunigt wird.

Durch Temperaturbereich

Auf Basis des Temperaturbereichs wird der globale Thermoelement-Temperatursensoren-Markt in (-200°C) bis 900°C, (-200°C) bis 1250°C, 0 bis 750°C, (-250°C) bis 350°C, 0 bis 1500°C und 0 bis 1700°C segmentiert. Die0 bis 750°C Temperaturbereich Segment dominierte den Markt mit einem Anteil von 31,4% in 2025, aufgrund seiner umfangreichen Nutzung über allgemeine industrielle Anwendungen, Automobilsysteme, Lebensmittelverarbeitungsanlagen und Fertigungsbetriebe. Sensoren in diesem Bereich sorgen für eine zuverlässige Temperaturmessung für eine Vielzahl von Prozessen, bei denen eine moderate Temperaturüberwachung erforderlich ist. Das Segment profitiert von einer hohen Akzeptanz in Industriemaschinen, HVAC-Systemen, Prozessleitgeräten und Produktionslinien. Die zunehmende industrielle Automatisierung und die Nachfrage nach effizienten Überwachungssystemen unterstützen das Wachstum dieser Kategorie. Darüber hinaus hat die Kompatibilität mit allgemein verwendeten Thermoelementtypen wie Typ K und Typ J den Einsatz in der Industrie weiter gesteigert. Die Wirtschaftlichkeit und Verfügbarkeit von Sensoren in diesem Bereich macht es weiterhin zur bevorzugten Wahl für mehrere Anwendungen weltweit.

DieDer Temperaturbereich von 0 bis 1700°C wird mit einem CAGR von 7,4% von 2026 bis 2033 am schnellsten wachsen, angetrieben durch steigende Nachfrage aus Hochtemperatur-Industrien wie Metalle & Bergbau, Luft- und Raumfahrt, Stromerzeugung und fortschrittliche Fertigung. Diese Thermoelemente sind für extreme Betriebsumgebungen ausgelegt, bei denen eine genaue Messung sehr hoher Temperaturen kritisch ist. Die zunehmende Expansion der Stahlproduktion, der Gießereien, der thermischen Verarbeitung und der industriellen Ofenanwendungen erhöht den Bedarf an Hochtemperatursensoren. Darüber hinaus verbessern technologische Weiterentwicklungen in platinbasierten Thermoelementen und Hochleistungsmaterialien die Standfestigkeit und Genauigkeit der Sensoren. Die steigenden Investitionen in Energieinfrastruktur- und Industriemodernisierungsprojekte unterstützen das Segmentwachstum weiter.

Anwendung

Auf Basis der Anwendung wird der globale Thermoelement-Temperatursensoren-Markt in Automotive, Chemical und Petrochemical, Power Generation, Metals and Mining, Oil and Gas, Food and Beverage, Life Science, Aerospace, Waste and Water Treatment, and Others segmentiert. DieDas Segment Automotive dominierte den Markt mit einem Anteil von 22,7% in 2025, unterstützt durch die zunehmende Einführung von Temperaturüberwachungssystemen in Fahrzeugkomponenten, Motoren, Abgasanlagen, Batterien und Fertigungsprozessen. Automobilhersteller verwenden Thermoelementsensoren für Motortests, Emissionsüberwachung, thermisches Management und elektrische Fahrzeugbatterie-Temperatursteuerung. Die rasche Expansion von Elektrofahrzeugen und Hybridfahrzeugtechnologien erhöht die Nachfrage nach fortschrittlichen Temperaturfühllösungen. Darüber hinaus übernehmen die Automotive-Produktionsanlagen automatisierte Überwachungssysteme, um Effizienz, Qualitätskontrolle und Sicherheit zu verbessern. Die zunehmende Elektrifizierung von Fahrzeugen, strenge Emissionsbestimmungen und die Erhöhung der F&D-Aktivitäten im Automobilsektor verstärken die Annahme von Thermoelementtemperatursensoren in diesem Segment.

DieDas Segment Luft- und Raumfahrt wird mit einem CAGR von 7,6% von 2026 bis 2033 am schnellsten wachsen, angetrieben durch steigende Nachfrage nach Hochleistungs-Temperatursensoren in Flugzeugmotoren, Antriebssystemen und Luft- und Raumfahrtprüfanwendungen. Luft- und Raumfahrtindustrien benötigen hochgenaue und langlebige Sensoren, die unter extremen Temperaturen, Druck- und Vibrationsbedingungen arbeiten können. Die Steigerung der Flugzeugproduktion, die Entwicklung fortschrittlicher Antriebstechnologien und die Erhöhung der Raumexplorationsaktivitäten schaffen erhebliche Chancen für Thermoelement-Sensorhersteller. Darüber hinaus erhöht der wachsende Fokus auf Flugsicherheit, Kraftstoffeffizienz und Leistungsoptimierung die Einführung fortschrittlicher Temperaturüberwachungssysteme. Die Erweiterung von Verteidigungsflug- und kommerziellen Luftfahrtinvestitionen wird weiterhin erwartet, dass das Segmentwachstum während der Prognosezeit beschleunigt wird.

Mittlerer Osten und Afrika Thermoelement Temperatursensoren Markt Regionale Analyse

Der Nahe Osten und AfrikaThermoelementtemperatursensorenDer Markt zeigt ein stetiges Wachstum, das von steigender Nachfrage aus Öl- und Gas-, Petrochemie-, Stromerzeugungs-, Fertigungs- und Industrieautomatisierungsbranchen angetrieben wird. Der Fokus der Region auf industrielle Expansion, Energieinfrastrukturentwicklung und die Einführung fortschrittlicher Überwachungstechnologien beschleunigt den Einsatz präziser Temperaturfühllösungen. Steigende Investitionen in Raffineriemodernisierung, intelligente Fertigungssysteme und vorausschauende Wartungstechnologien unterstützen das Marktwachstum weiter. Die zunehmende Betonung auf Betriebssicherheit, Prozesseffizienz und Automatisierung in rauen Industrieumgebungen schafft eine starke Nachfrage nach zuverlässigen Thermoelementtemperatursensoren in der gesamten Region.

Saudi-Arabien Thermoelement Temperatursensoren Markt Insight

Saudi-ArabienThermoelementtemperatursensorenMarkt dominierte die Region Naher Osten und Afrika mit dem größten Umsatzanteil34.12% in 2025, unterstützt durch starke Nachfrage aus Öl- und Gas-, Petrochemie- und Energieerzeugungsindustrien. Die große industrielle Expansion des Landes unterVision 2030, kombiniert mit zunehmenden Investitionen in die Modernisierung der Raffinerie, nachgelagerte Verarbeitungsanlagen und industrielle Automatisierung, erhöht die Einführung von hochgenauen Temperaturfühllösungen.

Die starke Präsenz globaler Energieunternehmen und industrieller EPC-Vertragspartner unterstützt den weit verbreiteten Einsatz von Thermoelementsensoren in kritischen Anwendungen wie Öfen, Turbinen, Reaktoren und Verarbeitungsanlagen. Zudem stärken die zunehmende Integration von intelligenten Fertigungssystemen, IoT-fähige Monitoring und vorausschauende Wartungstechnologien in energieintensiven Branchen den Marktbedarf. Die kontinuierliche Erweiterung der Raffinationskapazität, die Verbesserung der Arbeitssicherheitsstandards und die zunehmende Automatisierung in extremen Betriebsumgebungen verstärken die Führungsposition Saudi-Arabiens auf dem regionalen Markt weiter.

U.A.E. Thermoelement Temperatursensoren Markt Insight

Die U.A.E.ThermoelementtemperatursensorenMarktwird voraussichtlich der am schnellsten wachsende Markt in der Region Naher Osten und Afrika sein, mit einem CAGR von7,4% von 2026 bis 2033, angetrieben durch schnelle industrielle Diversifizierung, Erweiterung von petrochemischen Clustern und zunehmende Einführung von intelligenten Fertigungstechnologien. Das Land investiert deutlich in fortgeschrittene industrielle Infrastrukturen, darunter Öl- und Gasaufbereitungsanlagen, Projekte für erneuerbare Energien, chemische Produktionsanlagen und Industriezonen. Die steigende Übernahme von Industrie 4.0-Lösungen, darunter IoT-fähige Sensoren, automatisierte Prozesssteuerung und Echtzeitüberwachungssysteme, erhöht die Nachfrage nach fortschrittlichen Thermoelement-Temperatursensoren. Das Wachstum in der Luft- und Raumfahrt, in der Metallverarbeitung, in der Lebensmittel- und Getränkeindustrie und in der Fertigungsindustrie erweitert die Anwendungsmöglichkeiten weiter. Regierungsinitiativen, die auf die Verbesserung der Energieeffizienz, der Arbeitssicherheit und der Betriebssicherheit ausgerichtet sind, fördern die Einführung leistungsfähiger Temperaturmesstechnologien. Darüber hinaus beschleunigt die zunehmende ausländische Direktinvestition (FDI) in Industriezentren wie JAFZA und Khalifa Industrial Zone die Technologieannahme und Positionierung der U.A.E. als zentrales industrielles Innovationszentrum in der Region.

Welche sind die Top-Unternehmen im Nahen Osten und Afrika Thermoelement Temperatursensoren Markt

Die Thermocouple Temperature Sensors Industrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

•ABB Ltd. (Schweiz)

• Emerson Electric Co. (USA)

• Honeywell International Inc. (USA)

• Siemens AG (Deutschland)

• Schneider Electric SE (Frankreich)

• Endress+Hauser Group (Schweiz)

• Yokogawa Electric Corporation (Japan)

• Omega Engineering Inc. (USA)

• Watlow Electric Manufacturing Company (USA)

• Fluke Corporation (US)

• TE Connectivity Ltd. (Schweiz)

• Texas Instruments Incorporated (USA)

• Amphenol Corporation (US)

• NXP Halbleiter N.V. (Niederlande)

•Sensata Technologies Inc. (USA)

• Analog Devices Inc. (US.)

• Keysight Technologies Inc. (USA)

• Danfoss A/S (Dänemark)

• WIKA Alexander Wiegand SE & Co. KG (Deutschland)

• Pyromation Inc. (USA)

• Tempsens Instrumente (Indien)

•Conax Technologies (USA)

• Omega Engineering (India Operationen)

• Minco Products Inc. (US)

• JUMO GmbH & Co. KG (Deutschland)

Neueste Entwicklungen im Nahen Osten und Afrika Thermoelement Temperatursensoren Markt

- Im März 2021 erweiterte Emerson Electric Co. sein Temperaturmess-Lösungen-Portfolio mit fortschrittlichen Prozesstemperatur-Technologien, einschließlich thermogekoppelter Sensorlösungen für anspruchsvolle industrielle Umgebungen. Die Entwicklungen konzentrierten sich auf die Verbesserung der Messsicherheit, Haltbarkeit und Leistungsfähigkeit in Anwendungen wie Öl & Gas, chemische Verarbeitung und Stromerzeugung, die die wachsende Nachfrage nach präzisen industriellen Temperaturüberwachungssystemen unterstützen

- Im November 2021 entwickelten Forscher einen flexiblen Thermoelement-Temperatursensor mit mikroelektromechanischem System (MEMS)-basierten Fertigungstechniken. Die Innovation konzentrierte sich auf die Schaffung von Miniatur-, biegbaren und schnell reagierenden Temperatursensoren, die für fortgeschrittene Anwendungen geeignet sind, die kompakte und flexible Sensorlösungen erfordern. Die Entwicklung betonte den wachsenden Trend zu miniaturisierten Thermoelementtechnologien für die Temperaturüberwachung der nächsten Generation

- Im Mai 2022, Endress+ Die Hauser Group verstärkte ihr industrielles Temperaturmessportfolio mit Weiterentwicklungen in modularen RTD- und Thermoelementthermometerlösungen für die Prozessindustrie. Die Temperaturaggregate des Unternehmens konzentrierten sich auf die Verbesserung der Messgenauigkeit, der Sicherheitskonformität und der Zuverlässigkeit in Anwendungen wie chemische Verarbeitung, Energie und industrielle Fertigung

- Im Februar 2023, Endress+ Die Hauser Group hat für ihre Thermoelement-Thermometer-Serie aktualisierte Sicherheitsdokumentation und Produktverbesserungen eingeführt, die gefährliche Flächenanwendungen mit einer verbesserten Compliance für industrielle Prozessumgebungen unterstützen. Die Aktualisierungen verstärkten den Einsatz fortschrittlicher Thermoelementsysteme in Industrien, die hohe Zuverlässigkeit, Explosionsschutz und kontinuierliche Temperaturüberwachung erfordern

- Im April 2024 erweiterte Emerson Electric Co. seine Temperatursensorik weiter mit verbesserten Thermoelementlösungen für raue industrielle Bedingungen. Die Temperaturmessprodukte von Emerson betonten verbesserte Haltbarkeit, Vibrationsbeständigkeit und genaue Überwachung für Prozessindustrien wie Energie, Chemie und Fertigungsindustrie

- Im August 2024 entwickelten Forscher ein Hochtemperatur-Thermoelement mit additiven Fertigungstechniken, indem Wolfram-Nickel- und Molybdänmaterialien mit keramischen Strukturen integriert wurden. Die Entwicklung zielt darauf ab, die thermische Beständigkeit zu verbessern und die Temperaturmessung in extremen Umgebungen zu ermöglichen, potenzielle Anwendungen in Luft- und Raumfahrt, Automotive, Mikroelektronik und fortschrittlichen Industriesystemen zu schaffen

- Im März 2025, Endress+ Die Hauser Group setzte die Fortschritte bei Prozesstemperaturmesslösungen fort, indem sie die Dokumentations- und Anwendungsunterstützung für die in industriellen Umgebungen verwendeten Thermoelementthermometer-Produktfamilien erweiterte. Diese Entwicklungen unterstützten den verstärkten Einsatz zuverlässiger Temperaturfühllösungen in der gesamten Prozessindustrie, einschließlich chemischer, Energie und Fertigungsanwendungen

- Im Oktober 2025 führten Forscher einen maschinenlernbasierten Ansatz zur Selbstvalidierung von Thermoelementen ein, der eine automatisierte Detektion von Kalibrierdrift und eine verbesserte Messsicherheit in rauen Industrieumgebungen ermöglicht. Die Technologie zeigte, wie künstliche Intelligenz und fortgeschrittene Analytik die Thermoelementgenauigkeit, die vorausschauende Wartung und die langfristige Sensorleistung verbessern können

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 INTRODUCTION

1.1 OBJECTIVES OF THE STUDY

1.2 MARKET DEFINITION

1.3 OVERVIEW OF MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET

1.4 CURRENCY AND PRICING

1.5 LIMITATIONS

1.6 MARKETS COVERED

2 MARKET SEGMENTATION

2.1 MARKETS COVERED

2.2 GEOGRAPHICAL SCOPE

2.3 YEARS CONSIDERED FOR THE STUDY

2.4 DBMR TRIPOD DATA VALIDATION MODEL

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 TYP ZEITLEISTE KURVE

2.1 Marktanwendungs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 THERMOELEMENT-STANDARDS

5 MARKTÜBERSICHT

5.1 TREIBER

5.1.1 Steigende Nachfrage nach Thermoelement-Temperatursensoren in modernen Geräten

5.1.2 STEIGENDE ANWENDUNGEN AUS DER AUTOMOBILINDUSTRIE

5.1.3 Zunehmende Verbreitung von Thermoelement-Temperatursensoren in tragbaren medizinischen Geräten

5.1.4 Steigender Verbrauch von Unterhaltungselektronik

5.2 ZURÜCKHALTUNG

5.2.1 Zunehmende Akzeptanz alternativer Produkte

5.3 CHANCEN

5.3.1 Steigerung der Produktion von Elektrofahrzeugen

5.3.2 TECHNOLOGISCHER FORTSCHRITT BEI THERMOELEMENT-TEMPERATURSENSOREN

5.3.3 Steigender Bedarf an Temperaturregelung in der Lebensmittel- und Getränkeindustrie

5.4 HERAUSFORDERUNG

5.4.1 Intensiver Wettbewerb zwischen den Herstellern

6 AUSWIRKUNGSANALYSE VON COVID-19

6.1 ANALYSE DER AUSWIRKUNGEN VON COVID-19 AUF DEN MARKT

6.2 NACHWIRKUNGEN VON COVID-19

6.3 STRATEGISCHE ENTSCHEIDUNGEN FÜR HERSTELLER NACH COVID-19, UM WETTBEWERBSFÄHIGE MARKTANTEILE ZU GEWINNEN

6.4 AUSWIRKUNGEN AUF DIE NACHFRAGE

6.5 AUSWIRKUNGEN AUF DIE LIEFERKETTE

6.6 SCHLUSSFOLGERUNG

7 Markt für Thermoelement-Temperatursensoren im Nahen Osten und Afrika, nach Typ

7.1 ÜBERSICHT

7.2 Thermoelement aus unedlen Metallen

7.2.1 E (CHROMEL UND KONSTANTAN)

7.2.2 K (CHROMEL UND ALUMEL)

7.2.3 J (EISEN UND KONSTANTAN)

7.2.4 T (KUPFER UND KONSTANTAN)

7.2.5 N (NICROSIL UND NISIL)

7.3 EDELMETALL-THERMOELEMENT

7.3.1 B (PLATIN & 30 % RHODIUM UND PLATIN-6 % RHODIUM)

7.3.2 R (PLATIN & 13 % RHODIUM UND PLATIN)

7.3.3 S (PLATIN & 10 % RHODIUM UND PLATIN)

8 Markt für Thermoelement-Temperatursensoren im Nahen Osten und Afrika, nach Bauart

8.1 ÜBERSICHT

8.2 GEERDETES THERMOELEMENT

8.3 Freiliegendes Thermoelement

8.4 UNGEERDETES THERMOELEMENT

9 Markt für Thermoelement-Temperatursensoren im Nahen Osten und Afrika, nach Temperaturbereich

9.1 ÜBERSICHT

9,2 (-200 °C) bis 900 °C

9,3 (-200 °C) bis 1250 °C

9,4 0 BIS 750 °C

9,5 (-250 °C) bis 350 °C

9,6 0 BIS 1500C

9,7 0 BIS 1700C

10 Markt für Thermoelement-Temperatursensoren im Nahen Osten und Afrika, nach Anwendung

10.1 ÜBERSICHT

10.2 AUTOMOBIL

10.2.1 Thermoelement aus unedlen Metallen

10.2.2 EDELMETALL-THERMOELEMENT

10.3 CHEMIE & PETROCHEMIE

10.3.1 Thermoelement aus unedlen Metallen

10.3.2 EDELMETALL-THERMOELEMENT

10.4 STROMERZEUGUNG

10.4.1 Thermoelement aus unedlen Metallen

10.4.2 EDELMETALL-THERMOELEMENT

10.5 METALL & BERGBAU

10.5.1 Thermoelement aus unedlen Metallen

10.5.2 EDELMETALL-THERMOELEMENT

10.6 ÖL & GAS

10.6.1 Thermoelement aus unedlen Metallen

10.6.2 EDELMETALL-THERMOELEMENT

10.7 ESSEN & GETRÄNKE

10.7.1 Thermoelement aus unedlen Metallen

10.7.2 EDELMETALL-THERMOELEMENT

10.8 Biowissenschaften

10.8.1 Thermoelement aus unedlen Metallen

10.8.2 EDELMETALL-THERMOELEMENT

10.9 LUFT- UND RAUMFAHRT

10.9.1 Thermoelement aus unedlen Metallen

10.9.2 EDELMETALL-THERMOELEMENT

10.1 ABFALL- UND WASSERBEHANDLUNG

10.10.1 Thermoelement aus unedlen Metallen

10.10.2 EDELMETALL-THERMOELEMENT

10.11 SONSTIGES

11 Markt für Thermoelement-Temperatursensoren im Nahen Osten und Afrika, nach geografischer Lage

11.1 NAHER OSTEN UND AFRIKA

11.1.1 Saudi-Arabien

11.1.2 VAE

11.1.3 SÜDAFRIKA

11.1.4 ÄGYPTEN

11.1.5 ISRAEL

11.1.6 RESTLICHER NAHER OSTEN UND AFRIKA

12 Markt für Thermoelement-Temperatursensoren im Nahen Osten und Afrika, Unternehmenslandschaft

12.1 UNTERNEHMENSAKTIENANALYSE: NAHER OSTEN UND AFRIKA

13 SWOT-ANALYSE

14 FIRMENPROFILE

14.1 TE-KONNEKTIVITÄT

14.1.1 UNTERNEHMENSÜBERSICHT

14.1.2 UNTERNEHMENSAKTIENANALYSE

14.1.3 PRODUKTPORTFOLIO

14.1.4 JÜNGSTE ENTWICKLUNG

14.2 EMERSON ELECTRIC CO.

14.2.1 UNTERNEHMENSÜBERSICHT

14.2.2 UNTERNEHMENSAKTIENANALYSE

14.2.3 PRODUKTPORTFOLIO

14.2.4 JÜNGSTE ENTWICKLUNG

14.3 MICROCHIP TECHNOLOGY INC.

14.3.1 UNTERNEHMENSÜBERSICHT

14.3.2 UNTERNEHMENSAKTIENANALYSE

14.3.3 PRODUKTPORTFOLIO

14.3.4 JÜNGSTE ENTWICKLUNG

14.4 MAXIM INTEGRIERTE

14.4.1 UNTERNEHMENSÜBERSICHT

14.4.2 UNTERNEHMENSAKTIENANALYSE

14.4.3 PRODUKTPORTFOLIO

14.4.4 JÜNGSTE ENTWICKLUNGEN

14.5 KEYENCE CORPORATION

14.5.1 UNTERNEHMENSÜBERSICHT

14.5.2 UNTERNEHMENSAKTIENANALYSE

14.5.3 PRODUKTPORTFOLIO

14.5.4 JÜNGSTE ENTWICKLUNG

14.6 ANGEWANDTE SENSORTECHNOLOGIEN

14.6.1 UNTERNEHMENSÜBERSICHT

14.6.2 PRODUKTPORTFOLIO

14.6.3 JÜNGSTE ENTWICKLUNG

14.7 DANFOSS A/S

14.7.1 UNTERNEHMENSÜBERSICHT

14.7.2 PRODUKTPORTFOLIO

14.7.3 JÜNGSTE ENTWICKLUNG

14.8 DUREX INDUSTRIES

14.8.1 UNTERNEHMENSÜBERSICHT

14.8.2 PRODUKTPORTFOLIO

14.8.3 JÜNGSTE ENTWICKLUNGEN

14.9 GÜNTHER GMBH TEMPERATURMESSTECHNIK

14.9.1 UNTERNEHMENSÜBERSICHT

14.9.2 PRODUKTPORTFOLIO

14.9.3 JÜNGSTE ENTWICKLUNG

14.1 HONEYWELL INTERNATIONAL INC

14.10.1 UNTERNEHMENSÜBERSICHT

14.10.2 PRODUKTPORTFOLIO

14.10.3 JÜNGSTE ENTWICKLUNG

14.11 OKAZAKI FERTIGUNGSUNTERNEHMEN

14.11.1 UNTERNEHMENSÜBERSICHT

14.11.2 PRODUKTPORTFOLIO

14.11.3 JÜNGSTE ENTWICKLUNG

14.12 OMEGA ENGINEERING INC.

14.12.1 UNTERNEHMENSÜBERSICHT

14.12.2 PRODUKTPORTFOLIO

14.12.3 JÜNGSTE ENTWICKLUNG

14.13 PEAK SENSORS LTD

14.13.1 UNTERNEHMENSÜBERSICHT

14.13.2 PRODUKTPORTFOLIO

14.13.3 JÜNGSTE ENTWICKLUNG

14.14 PYROMATION, INC.

14.14.1 UNTERNEHMENSÜBERSICHT

14.14.2 PRODUKTPORTFOLIO

14.14.3 NEUE ENTWICKLUNG

14.15 SOR INC.

14.15.1 UNTERNEHMENSÜBERSICHT

14.15.2 PRODUKTPORTFOLIO

14.15.3 NEUESTE ENTWICKLUNGEN

14.16 WIKA ALEXANDER WIEGAND SE & CO. KG

14.16.1 UNTERNEHMENSÜBERSICHT

14.16.2 PRODUKTPORTFOLIO

14.16.3 NEUE ENTWICKLUNG

14.17 WEST CONTROL SOLUTIONS

14.17.1 UNTERNEHMENSÜBERSICHT

14.17.2 PRODUKTPORTFOLIO

14.17.3 NEUE ENTWICKLUNG

14.18 THERMOMETRICS CORPORATION

14.18.1 UNTERNEHMENSÜBERSICHT

14.18.2 PRODUKTPORTFOLIO

14.18.3 JÜNGSTE ENTWICKLUNG

14.19 THERMO SENSOR GMBH

14.19.1 UNTERNEHMENSÜBERSICHT

14.19.2 PRODUKTPORTFOLIO

14.19.3 JÜNGSTE ENTWICKLUNG

14.2 THERMOSENSOREN

14.20.1 UNTERNEHMENSÜBERSICHT

14.20.2 PRODUKTPORTFOLIO

14.20.3 JÜNGSTE ENTWICKLUNG

15 FRAGEBOGEN

16 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLENLISTE

TABELLE 1: MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 2: NAHER OSTEN UND AFRIKA – MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN AUS BASISMETALL, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 3: NAHER OSTEN UND AFRIKA – THERMOELEMENTE AUS BASISMETALL AUF DEM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 4: EDELMETALL-THERMOELEMENTE IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 5: EDELMETALL-THERMOELEMENTE IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 6: MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH BAUART, 2018–2027 (MIO. USD)

TABELLE 7: MARKT FÜR GEERDETE THERMOELEMENTE IM NAHEN OSTEN UND AFRIKA FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 8: NAHER OSTEN UND AFRIKA – OFFENES THERMOELEMENT AUF DEM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 9: MARKT FÜR UNGEERDETE THERMOELEMENTE IM NAHEN OSTEN UND AFRIKA FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 10: MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH TEMPERATURBEREICH, 2018–2027 (MILLIONEN USD)

TABELLE 11 NAHER OSTEN UND AFRIKA (-200 °C) BIS 900 °C AUF DEM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 12: NAHER OSTEN UND AFRIKA (-200 °C) BIS 1250 °C AUF DEM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 13 NAHER OSTEN UND AFRIKA: 0 BIS 750 °C IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 14 NAHER OSTEN UND AFRIKA (-250 °C) BIS 350 °C AUF DEM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 15: NAHER OSTEN UND AFRIKA: 0 BIS 1500 °C IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 16 NAHER OSTEN UND AFRIKA: 0 BIS 1700 °C IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 17: MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 18: NAHER OSTEN UND AFRIKA – MARKT FÜR AUTOMOBILE MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 19: NAHER OSTEN UND AFRIKA – MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM AUTOMOBILSEKTOR, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 20: MARKT FÜR CHEMIE- UND PETROCHEMIEPRODUKTE IM NAHEN OSTEN UND IN AFRIKA MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 21: MARKT FÜR TEMPERATURSENSOREN MIT THERMOELEMENTEN IM NAHEN OSTEN UND IN AFRIKA, CHEMIE UND PETROCHEMIE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 22: STROMERZEUGUNG IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 23: STROMERZEUGUNG IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 24: METALL- UND BERGBAUMARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 25: METALL- UND BERGBAUMARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 26: MARKT FÜR ÖL UND GAS IM NAHEN OSTEN UND AFRIKA MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 27: MARKT FÜR ÖL UND GAS IM NAHEN OSTEN UND IN AFRIKA – THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 28: NAHER OSTEN UND AFRIKA – MARKT FÜR LEBENSMITTEL UND GETRÄNKE MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 29: NAHER OSTEN UND AFRIKA – MARKT FÜR LEBENSMITTEL UND GETRÄNKE MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 30: NAHER OSTEN UND AFRIKA – LIFE SCIENCE IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 31: NAHER OSTEN UND AFRIKA – LIFE SCIENCE IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 32: NAHER OSTEN UND AFRIKA – LUFT- UND RAUMFAHRT IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 33: NAHER OSTEN UND AFRIKA – LUFT- UND RAUMFAHRT IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 34: ABFALL- UND WASSERBEHANDLUNG IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH REGION, 2018–2027 (MIO. USD)

TABELLE 35: ABFALL- UND WASSERBEHANDLUNG IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 36 NAHER OSTEN UND AFRIKA – ANDERE MARKTTEILNEHMER FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH REGION, 2018–2027 (MILLIONEN USD)

TABELLE 37: MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH LÄNDERN, 2018–2027 (MIO. USD)

TABELLE 38: MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 39: NAHER OSTEN UND AFRIKA – MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN AUS BASISMETALL, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 40: EDELMETALL-THERMOELEMENTE IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 41 MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH BAUART, 2018–2027 (MIO. USD)

TABELLE 42: MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH TEMPERATURBEREICH, 2018–2027 (MILLIONEN USD)

TABELLE 43 MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 44: NAHER OSTEN UND AFRIKA – MARKT FÜR AUTOMOBILE MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 45: MARKT FÜR CHEMIEKRAFT UND PETROCHEMIE IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 46: STROMERZEUGUNG IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 47: METALL- UND BERGBAUMARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 48: MARKT FÜR ÖL UND GAS IM NAHEN OSTEN UND IN AFRIKA – THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 49: NAHER OSTEN UND AFRIKA – MARKT FÜR LEBENSMITTEL UND GETRÄNKE MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 50: NAHER OSTEN UND AFRIKA – LIFE SCIENCE IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 51: NAHER OSTEN UND AFRIKA – LUFT- UND RAUMFAHRT IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 52: ABWASSERBEHANDLUNG IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM NAHEN OSTEN UND IN AFRIKA, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 53 MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IN SAUDI-ARABIEN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 54 SAUDI-ARABIEN – THERMOELEMENTE AUS UNEDLEN METALLEN AUF DEM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 55 SAUDI-ARABIEN – MARKT FÜR EDELMETALL-THERMOELEMENTE AUF DEM THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 56: MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IN SAUDI-ARABIEN, NACH BAUART, 2018–2027 (MIO. USD)

TABELLE 57: MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IN SAUDI-ARABIEN, NACH TEMPERATURBEREICH, 2018–2027 (MILLIONEN USD)

TABELLE 58: MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IN SAUDI-ARABIEN, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 59 SAUDI-ARABIEN – MARKT FÜR AUTOMOBILE MIT THERMOELEMENTEN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 60: SAUDI-ARABIEN – MARKT FÜR CHEMIEKRAFT UND PETROCHEMIE IN THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 61 SAUDI-ARABIEN: STROMERZEUGUNG AUF DEM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 62 SAUDI-ARABIEN: METALL- UND BERGBAUMARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 63 SAUDI-ARABIEN: MARKT FÜR ÖL UND GAS MIT THERMOELEMENTEN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 64 SAUDI-ARABIEN: MARKT FÜR LEBENSMITTEL UND GETRÄNKE MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 65 SAUDI-ARABIEN: LIFE SCIENCE IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 66 SAUDI-ARABIEN: LUFT- UND RAUMFAHRT IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 67: SAUDI-ARABIEN: MARKT FÜR ABWASSERBEHANDLUNG MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 68 MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IN DEN VAE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 69 MARKT FÜR THERMOELEMENTE AUS BASISMETALL IN THERMOELEMENT-TEMPERATURSENSOREN IN DEN VAE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 70 MARKT FÜR EDELMETALL-THERMOELEMENTE IN THERMOELEMENT-TEMPERATURSENSOREN IN DEN VAE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 71 MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IN DEN VAE, NACH BAUART, 2018–2027 (MIO. USD)

TABELLE 72 MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IN DEN VAE, NACH TEMPERATURBEREICH, 2018–2027 (MILLIONEN USD)

TABELLE 73 MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IN DEN VAE, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 74 MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IM AUTOMOBILBEREICH DER VAE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 75: MARKT FÜR CHEMIE- UND PETROCHEMIEPRODUKTE IN THERMOELEMENT-TEMPERATURSENSOREN IN DEN VAE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 76: STROMERZEUGUNG IN DEN VAE AUF DEM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 77 MARKT FÜR METALL- UND BERGBAUARBEITEN IN THERMOELEMENT-TEMPERATURSENSOREN IN DEN VAE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 78: MARKT FÜR ÖL UND GAS MIT THERMOELEMENT-TEMPERATURSENSOREN IN DEN VAE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 79 MARKT FÜR LEBENSMITTEL UND GETRÄNKE IN THERMOELEMENT-TEMPERATURSENSOREN IN DEN VAE, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 80: LIFE SCIENCE IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IN DEN VAE, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 81: LUFT- UND RAUMFAHRT IN DEN VAE IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 82: MARKT FÜR ABWASSERBEHANDLUNG IN DEN VAE MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 83 SÜDAFRIKANISCHER MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 84 SÜDAFRIKANISCHER MARKT FÜR THERMOELEMENTE AUS UNEDLEN METALLTEN AUF DEM THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 85 SÜDAFRIKANISCHER MARKT FÜR EDELMETALL-THERMOELEMENTE AUF DEM THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 86 SÜDAFRIKANISCHER MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH BAUART, 2018–2027 (MILLIONEN USD)

TABELLE 87 SÜDAFRIKANISCHER MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TEMPERATURBEREICH, 2018–2027 (MILLIONEN USD)

TABELLE 88 SÜDAFRIKANISCHER MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 89 – SÜDAFRIKANISCHER MARKT FÜR AUTOMOBILE MIT THERMOELEMENTEN UND TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 90 – SÜDAFRIKANISCHER MARKT FÜR CHEMIEKRAFT UND PETROCHEMIE IN THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 91 SÜDAFRIKA: STROMERZEUGUNG AUF DEM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 92 SÜDAFRIKA: METALL- UND BERGBAUMARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 93 SÜDAFRIKANISCHER MARKT FÜR ÖL UND GAS IM THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 94 SÜDAFRIKANISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE AUF DEM THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 95 SÜDAFRIKA: LIFE SCIENCE IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 96 SÜDAFRIKA: LUFT- UND RAUMFAHRT IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 97 SÜDAFRIKANISCHER MARKT FÜR ABWASSERBEHANDLUNG MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 98: ÄGYPTEN-MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 99 ÄGYPTEN – MARKT FÜR THERMOELEMENTE AUS UNEDLEN METALLTEN AUF DEM THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 100 ÄGYPTEN – MARKT FÜR EDELMETALL-THERMOELEMENTE AUF DEM THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 101 – ÄGYPTEN-MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH BAUART, 2018–2027 (MILLIONEN USD)

TABELLE 102: ÄGYPTEN-MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TEMPERATURBEREICH, 2018–2027 (MILLIONEN USD)

TABELLE 103 – ÄGYPTEN-MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 104 ÄGYPTEN – AUTOMOBILMARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 105 – ÄGYPTEN – CHEMIE- UND PETROCHEMIEMARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 106: STROMERZEUGUNG AUF DEM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN IN ÄGYPTEN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 107 ÄGYPTEN – METALL- UND BERGBAUMARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 108 ÄGYPTEN: MARKT FÜR ÖL UND GAS MIT THERMOELEMENTEN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 109 ÄGYPTEN: LEBENSMITTEL- UND GETRÄNKEMARKT MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 110 ÄGYPTEN: BIOWISSENSCHAFTEN IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 111 ÄGYPTEN: LUFT- UND RAUMFAHRT IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 112: ÄGYPTEN: MARKT FÜR ABWASSERBEHANDLUNG MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 113 ISRAELISCHER MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 114 ISRAELISCHER MARKT FÜR THERMOELEMENTE AUS UNEDLEN METALLTEN AUF DEM THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 115 ISRAELISCHER MARKT FÜR EDELMETALL-THERMOELEMENTE AUF DEM THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 116 ISRAELISCHER MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH BAUART, 2018–2027 (MILLIONEN USD)

TABELLE 117 ISRAELISCHER MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TEMPERATURBEREICH, 2018–2027 (MILLIONEN USD)

TABELLE 118 ISRAELISCHER MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH ANWENDUNG, 2018–2027 (MILLIONEN USD)

TABELLE 119 ISRAEL AUTOMOTIVE IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 120 ISRAELISCHER MARKT FÜR CHEMIEKRAFT UND PETROCHEMIE IN THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 121 ISRAEL – STROMERZEUGUNG AUF DEM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MIO. USD)

TABELLE 122 ISRAEL – METALL- UND BERGBAUMARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 123 ISRAELISCHER MARKT FÜR ÖL UND GAS AUF DEM THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 124 ISRAELISCHER MARKT FÜR LEBENSMITTEL UND GETRÄNKE AUF DEM MARKT MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 125 ISRAEL: LIFE SCIENCE IM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 126 ISRAEL AEROSPACE AUF DEM MARKT FÜR THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABELLE 127 ISRAEL: MARKT FÜR ABWASSERBEHANDLUNG MIT THERMOELEMENT-TEMPERATURSENSOREN, NACH TYP, 2018–2027 (MILLIONEN USD)

TABLE 128 REST OF MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET, BY TYPE, 2018-2027 (USD MILLION)

Abbildungsverzeichnis

LIST OF FIGURES

FIGURE 1 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: SEGMENTATION

FIGURE 2 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: DATA TRIANGULATION

FIGURE 3 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: DROC ANALYSIS

FIGURE 4 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: MIDDLE EAST AND AFRICA VS REGIONAL MARKET ANALYSIS

FIGURE 5 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: DBMR MARKET POSITION GRID

FIGURE 8 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET VENDOR SHARE ANALYSIS

FIGURE 9 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: MARKET APPLICATION COVERAGE GRID

FIGURE 10 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: SEGMENTATION

FIGURE 11 INCREASING DEMAND OF THERMOCOUPLE TEMPERATURE SENSORS IN ADVANCED EQUIPMENT IS EXPECTED TO DRIVE MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET IN THE FORECAST PERIOD OF 2020 TO 2027

FIGURE 12 BASE METAL THERMOCOUPLE SEGMENT IS EXPECTED TO ACCOUNT FOR THE LARGEST SHARE OF MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET IN 2020 & 2027

FIGURE 13 DRIVERS, RESTRAINT, OPPORTUNITIES & CHALLENGE OF MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET

FIGURE 14 PUBLIC ELECTRIC VEHICLE INVESTMENTS ANNOUNCED BY AUTOMAKERS (2019-2013)

FIGURE 15 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: BY TYPE, 2019

FIGURE 16 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: BY CONSTRUCTION TYPE, 2019

FIGURE 17 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: BY TEMPERATURE RANGE, 2019

FIGURE 18 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: BY APPLICATION, 2019

FIGURE 19 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: SNAPSHOT (2019)

FIGURE 20 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: BY COUNTRY (2019)

FIGURE 21 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: BY COUNTRY (2020 & 2027)

FIGURE 22 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: BY COUNTRY (2019 & 2027)

FIGURE 23 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: BY TYPE (2020-2027)

FIGURE 24 MIDDLE EAST AND AFRICA THERMOCOUPLE TEMPERATURE SENSORS MARKET: COMPANY SHARE 2019 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.