North America Balloon Catheter Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.83 Billion

USD

2.97 Billion

2024

2032

USD

1.83 Billion

USD

2.97 Billion

2024

2032

| 2025 –2032 | |

| USD 1.83 Billion | |

| USD 2.97 Billion | |

| % | |

|

Marktsegmentierung für Ballonkatheter in Nordamerika nach Typ (PTCA-Ballonkatheter, CTO-Ballonkatheter und Mikrokatheter), Produkttyp (normaler Ballonkatheter, medikamentenfreisetzender Ballonkatheter, Cutting-Ballonkatheter, Stentgraft- Ballonkatheter und Scoring-Ballonkatheter), Verabreichungsplattform (Rapid Exchange (RX) / Monorail-Ballonkatheter, Over-The-Wire (OTW) und Fixed Wire (FW)-Ballonkatheter), Konformität (nicht konform, halbkonform und konform), Ballonmaterial ( NylonPolyethylenterephthalat (PET), Polyethylen (PE), Silikon, Polyolefin-Copolymer und andere), Ballontyp (Hochdruckballons und Elastomerballons), Anwendung (Koronare Herzkrankheit, periphere arterielle Verschlusskrankheit und andere), Endbenutzer (Krankenhäuser, Fachzentren, ambulante Operationszentren und andere), Vertriebskanal (Direktausschreibung, Vertrieb durch Dritte und andere) - Branchentrends und Prognose bis 2032

Marktgröße für Ballonkatheter in Nordamerika

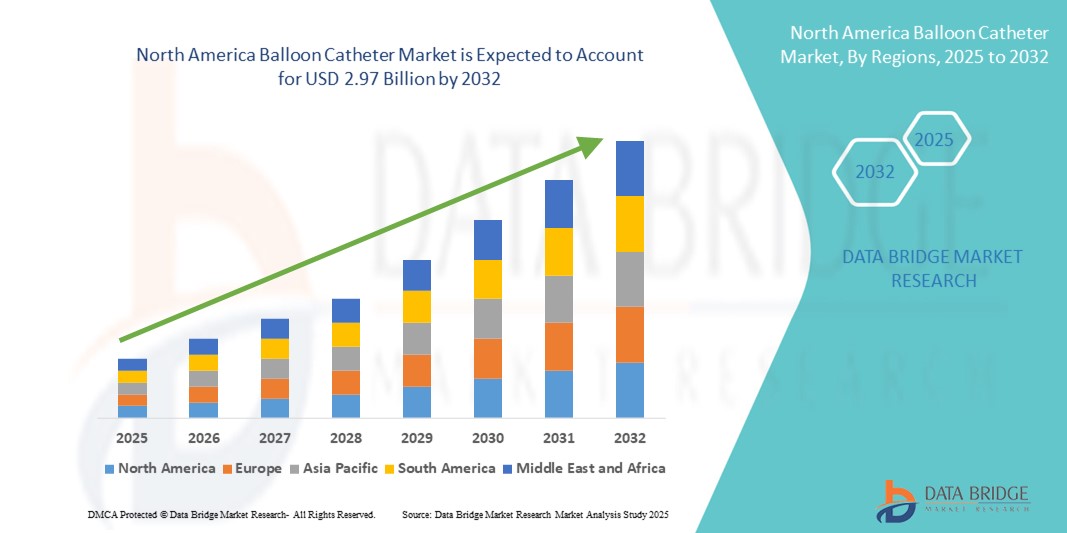

- Der nordamerikanische Markt für Ballonkatheter hatte im Jahr 2024 einen Wert von 1,83 Milliarden US-Dollar und wird bis 2032 voraussichtlich 2,97 Milliarden US-Dollar erreichen , bei einer CAGR von 6,20 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Zahl von Herz-Kreislauf-Erkrankungen, die steigende Nachfrage nach minimalinvasiven Verfahren und die laufenden Fortschritte in der Kathetertechnologie vorangetrieben, die die weite Verbreitung von Ballonkathetern in der gesamten Region Nordamerika vorantreiben.

- Darüber hinaus beschleunigen steigende Gesundheitsausgaben, Verbesserungen der Krankenhausinfrastruktur und ein zunehmender Fokus auf Frühdiagnose und interventionelle Behandlung die Akzeptanz nordamerikanischer Ballonkatheterlösungen und kurbeln damit das Wachstum der Branche deutlich an.

Marktanalyse für Ballonkatheter in Nordamerika

- Ballonkatheter sind zunehmend wichtige Bestandteile der interventionellen Kardiologie und Radiologie in Nordamerika, insbesondere in Krankenhäusern und Fachkliniken, aufgrund der zunehmenden Verbreitung von Herz-Kreislauf- und peripheren Arterienerkrankungen, der Fortschritte bei minimalinvasiven Verfahren und des gestiegenen Bewusstseins für frühzeitige Interventionen.

- Die steigende Nachfrage nach Ballonkatheter-basierten Behandlungen wird vor allem durch die zunehmende Belastung durch lebensstilbedingte Erkrankungen wie Diabetes und Bluthochdruck, staatliche Investitionen in die Gesundheitsinfrastruktur und die zunehmende Einführung von Angioplastieverfahren in den Schwellenländern der Region angeheizt.

- Die USA dominierten den nordamerikanischen Markt für Ballonkatheter mit dem größten Umsatzanteil von 39,6 % im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, ein hohes Verfahrensvolumen in der interventionellen Kardiologie und erhebliche Investitionen in Forschung und Entwicklung für minimalinvasive Gefäßtherapien.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Ballonkathetermarkt sein. Dies ist auf das zunehmende Bewusstsein für die Herz-Kreislauf-Gesundheit, eine zunehmende Alterung der Bevölkerung und staatliche Initiativen zur Verbesserung der Frühdiagnose und des Zugangs zu endovaskulären Verfahren zurückzuführen.

- Das Segment Hochdruckballons dominierte den nordamerikanischen Markt für Ballonkatheter mit einem Marktanteil von 61,8 % im Jahr 2024 und wird bevorzugt bei stark verkalkten Läsionen eingesetzt, bei denen eine erhöhte radiale Festigkeit und eine kontrollierte Inflation für eine erfolgreiche Läsionsdilatation und Stent-Einführung entscheidend sind.

Berichtsumfang und Marktsegmentierung für Ballonkatheter in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke für Ballonkatheter in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Ballonkatheter in Nordamerika

Technologische Fortschritte und nahtlose Systemintegration

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Ballonkathetermarkt ist die zunehmende Integration fortschrittlicher Technologien, die die Verfahrenseffizienz und die Patientenergebnisse verbessern. Innovationen im Katheterdesign, in der Materialwissenschaft und in der Echtzeit-Bildgebung verbessern die Präzision und Sicherheit von Ballonangioplastieverfahren sowohl bei koronaren als auch bei peripheren Eingriffen erheblich.

- So werden beispielsweise moderne medikamentenfreisetzende Ballonkatheter heute für komplexe Läsionen und kleinere Gefäße maßgeschneidert, was interventionellen Kardiologen eine gezielte Therapie mit reduziertem Restenoserisiko ermöglicht. Ebenso werden Scoring- und Cutting-Ballonkatheter für verkalkte Läsionen optimiert, um in anspruchsvollen Fällen einen höheren Behandlungserfolg zu gewährleisten.

- Unterstützt werden diese Fortschritte zudem durch intelligente Planungstools und Echtzeit-Diagnose-Feedback von Bildgebungssystemen wie IVUS (intravaskulärer Ultraschall) und OCT (optische Kohärenztomographie), die den Kathetereinsatz präziser steuern. Die Nutzung solcher integrierten Interventionseinheiten nimmt in Krankenhäusern der Tertiärversorgung und spezialisierten Herzzentren in Nordamerika rasant zu.

- Darüber hinaus setzt die nahtlose Kompatibilität zwischen Ballonkathetern und neuen robotergestützten Interventionsplattformen einen neuen Standard in der minimalinvasiven Gefäßversorgung. Diese Robotersysteme ermöglichen eine präzise Navigation der Katheter durch gewundene Anatomie, reduzieren die Ermüdung des Bedieners und die Strahlenbelastung und verbessern gleichzeitig die Verfahrenskontrolle.

- Dieser Trend zu mehr Interoperabilität, Automatisierung und Personalisierung verändert die Erwartungen der Ärzte und die Standards der Patientenversorgung in der Region. Daher entwickeln Hersteller Ballonkatheter der nächsten Generation mit Funktionen wie Drucksensortechnologie, Steuerbarkeit und individuellen Inflationsprofilen, die sich in Echtzeit an die Gefäßeigenschaften anpassen können.

- Die Nachfrage nach solchen fortschrittlichen, intuitiven und integrierten Ballonkatheterlösungen wächst in den nordamerikanischen Ländern rasant. Dies ist auf die steigende Belastung durch Herz-Kreislauf-Erkrankungen, steigende Investitionen in die Modernisierung von Katheterlaboren und eine stärkere Betonung wertorientierter Ergebnisse in den Gesundheitssystemen zurückzuführen.

Marktdynamik für Ballonkatheter in Nordamerika

Treiber

Wachsender Bedarf aufgrund der steigenden Belastung durch Herz-Kreislauf-Erkrankungen und des technologischen Fortschritts

- Die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen (CVDs) in Nordamerika, kombiniert mit einer alternden Bevölkerung und ungesunden Lebensgewohnheiten, treibt die Nachfrage nach Ballonkatheterverfahren, insbesondere für Eingriffe an Koronar- und peripheren Arterien, erheblich an

- So startete das saudische Gesundheitsministerium im März 2024 eine nationale kardiovaskuläre Screening-Initiative zur Früherkennung von Arterienverschlüssen bei Hochrisikogruppen. Dadurch stieg die Nachfrage nach fortschrittlichen katheterbasierten Eingriffen in staatlichen Krankenhäusern. Solche staatlich geführten Strategien dürften das Wachstum der nordamerikanischen Ballonkatheterindustrie im Prognosezeitraum vorantreiben.

- Mit dem wachsenden Bewusstsein für minimalinvasive Behandlungsmöglichkeiten entscheiden sich sowohl Patienten als auch medizinisches Personal zunehmend für Ballonkatheterverfahren, da diese eine kürzere Genesungszeit, ein minimales chirurgisches Trauma und hohe Erfolgsraten bieten. Dieser Trend ist besonders in städtischen Gesundheitseinrichtungen spürbar, wo die Zahl der Katheterlabore rasant zunimmt.

- Darüber hinaus werden technologische Fortschritte wie Medikamenten-freisetzende Ballons, Scoring-Ballons und Hochdruck-Ballonkatheter in die Protokolle der interventionellen Kardiologie integriert und ermöglichen eine bessere Läsionsvorbereitung und bessere Ergebnisse nach der Dilatation. Diese Innovationen ermöglichen eine präzisere und sicherere Behandlung komplexer Läsionen.

- Die steigende Nachfrage nach kostengünstigen und leistungsstarken Lösungen sowie die wachsende Zahl von Katheterlaboren in Ländern wie den USA, Mexiko und Kanada treiben die Einführung von Ballonkathetern voran. Günstige Erstattungsrichtlinien und Initiativen für den Medizintourismus unterstützen ebenfalls die Expansion des Marktes.

Einschränkung/Herausforderung

Eingeschränkter Zugang zu fortschrittlicher Infrastruktur und hohe Verfahrenskosten

- Die Verfügbarkeit von modernen Katheterlaboren und qualifizierten interventionellen Kardiologen ist in Nordamerika nach wie vor ungleichmäßig, insbesondere in einkommensschwachen und ländlichen Regionen, was den Zugang zu Ballonkatheterverfahren für einen großen Teil der Bevölkerung einschränkt.

- Beispielsweise kommt es in Ländern südlich der Sahara aufgrund regulatorischer Engpässe und infrastruktureller Herausforderungen häufig zu Verzögerungen bei der Einfuhr hochtechnologischer medizinischer Geräte, was die rechtzeitige Durchführung von Ballonkatheter-Eingriffen beeinträchtigt.

- Die hohen Kosten für medikamentenfreisetzende und punktierende Ballonkatheter stellen für Krankenhäuser und öffentliche Gesundheitsdienstleister mit begrenztem Budget ein Hindernis für deren Einsatz dar. Obwohl diese Technologien bessere Ergebnisse liefern, bleiben ihre Erschwinglichkeit und Verfügbarkeit kritische Hürden.

- Darüber hinaus erfordern die Aufrechterhaltung steriler Lieferketten, die Schulung im Umgang mit den Geräten und die Infrastruktur für die Überwachung nach dem Eingriff erhebliche Investitionen, was kleinere Krankenhäuser und Fachkliniken von der Einführung solcher Systeme abhalten kann.

- Die Bewältigung dieser Herausforderungen durch regionale Fertigung, lokale Vertriebspartnerschaften, Investitionen in Ausbildungsprogramme für interventionelle Kardiologie und eine Straffung der Vorschriften wird von entscheidender Bedeutung sein, um einen gleichberechtigten Zugang und ein langfristiges Wachstum des nordamerikanischen Ballonkathetermarktes zu gewährleisten.

Marktumfang für Ballonkatheter in Nordamerika

Der Markt ist nach Typ, Produkttyp, Lieferplattform, Konformität, Ballonmaterial, Ballontyp, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Typ

Der nordamerikanische Markt für Ballonkatheter ist nach Typ in PTCA-Ballonkatheter, CTO-Ballonkatheter und Mikrokatheter unterteilt. Das Segment PTCA-Ballonkatheter dominierte den Markt mit dem größten Umsatzanteil von 54,2 % im Jahr 2024, was auf ihre weit verbreitete Verwendung bei der Behandlung koronarer Herzkrankheiten und die zunehmende Zahl perkutaner Koronarinterventionen in der gesamten Region zurückzuführen ist.

Für das Segment der CTO-Ballonkatheter wird von 2025 bis 2032 mit 20,6 % die höchste Wachstumsrate erwartet, was auf ihre zunehmende Verwendung bei der Behandlung chronischer Totalverschlüsse bei komplexen kardiovaskulären Fällen zurückzuführen ist.

- Nach Produkttyp

Auf der Grundlage des Produkttyps ist der Markt in normale Ballonkatheter, medikamentenfreisetzende Ballonkatheter, Schneideballonkatheter, Stentgraft-Ballonkatheter und Scoring-Ballonkatheter unterteilt. Das Segment der normalen Ballonkatheter hatte im Jahr 2024 mit 38,9 % den größten Marktanteil, da es routinemäßig sowohl bei koronaren als auch bei peripheren Eingriffen eingesetzt wird und weit verbreitet ist.

Das Segment der medikamentenfreisetzenden Ballonkatheter wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 21,3 % am schnellsten wachsen, was auf die zunehmende Anwendung in der Restenoseprävention und in Fällen zurückzuführen ist, in denen Stents nicht geeignet sind.

- Nach Lieferplattform

Auf der Grundlage der Verabreichungsplattform ist der Markt in Rapid Exchange (RX)/Monorail-Ballonkatheter, Over-The-Wire (OTW) und Fixed Wire (FW)-Ballonkatheter segmentiert. Das Segment Rapid Exchange (RX) dominierte den Markt mit einem Umsatzanteil von 51,4 % im Jahr 2024 und wurde aufgrund seiner Verfahrensgeschwindigkeit und der Verwendung durch einen einzelnen Bediener in der interventionellen Kardiologie bevorzugt.

Das Over-The-Wire-Segment (OTW) wird voraussichtlich zwischen 2025 und 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 18,4 % am schnellsten wachsen, da es sich in komplexen und gewundenen Strukturen besser schieben und lenken lässt.

- Nach Compliance

Auf der Grundlage der Compliance wird der Markt in nicht-konforme, semi-konforme und konforme Ballons segmentiert. Das semi-konforme Segment führte 2024 mit 46,8 % den größten Marktanteil an, da es sich durch sein ausgewogenes Verhältnis zwischen Flexibilität und hoher Druckbeständigkeit ideal für eine Vielzahl von Läsionsarten eignet.

Das nicht konforme Segment wird aufgrund seiner Nützlichkeit bei Verfahren zur Postdilatation und In-Stent-Optimierung von 2025 bis 2032 voraussichtlich mit einer durchschnittlichen jährlichen Wachstumsrate von 17,9 % wachsen.

- Nach Ballonmaterial

Auf der Grundlage des Ballonmaterials ist der Markt in Nylon, Polyethylenterephthalat (PET), Polyethylen (PE), Silikon, Polyolefin-Copolymer und andere segmentiert. Das PET-Segment hielt im Jahr 2024 mit 42,3 % den größten Anteil und wird für seinen hohen Berstdruck und seine Nichtkonformität geschätzt.

Bei Ballons auf Silikonbasis wird von 2025 bis 2032 mit einer durchschnittlichen jährlichen Wachstumsrate von 19,2 % das höchste Wachstum erwartet, was auf ihren Einsatz bei neurovaskulären und pädiatrischen Eingriffen zurückzuführen ist.

- Nach Ballontyp

Auf der Grundlage des Ballontyps ist der Markt in Hochdruckballons und Elastomerballons segmentiert. Hochdruckballons dominierten den Markt mit einem Anteil von 61,8 % im Jahr 2024 und wurden bevorzugt bei stark verkalkten Läsionen eingesetzt.

Für Elastomerballons wird von 2025 bis 2032 ein jährliches Wachstum von 18,8 % prognostiziert. Sie werden in Anwendungen eingesetzt, die einen niedrigeren Druck bei hoher Flexibilität erfordern.

- Nach Anwendung

Auf der Grundlage der Anwendung ist der Markt in koronare Herzkrankheit, periphere arterielle Verschlusskrankheit und andere segmentiert. Das Segment der koronaren Herzkrankheit (KHK) hatte im Jahr 2024 mit 59,4 % den größten Umsatzanteil, bedingt durch die hohe Inzidenz von Herz-Kreislauf-Erkrankungen und das steigende Verfahrensvolumen.

Für die periphere arterielle Verschlusskrankheit (pAVK) wird von 2025 bis 2032 ein rasantes Wachstum von durchschnittlich 20,1 % prognostiziert, was auf die zunehmende Verbreitung von Diabetes und rauchbedingten Gefäßerkrankungen zurückzuführen ist.

- Nach Endbenutzer

Auf der Grundlage des Endverbrauchers ist der Markt in Krankenhäuser, Fachzentren, ambulante Operationszentren und andere segmentiert. Krankenhäuser dominierten mit dem größten Umsatzanteil von 64,8 % im Jahr 2024, unterstützt durch eine fortschrittliche Infrastruktur und ein hohes Volumen an Eingriffen.

Ambulante Operationszentren werden voraussichtlich mit 21,6 % die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, was auf eine Verlagerung hin zu minimalinvasiven ambulanten Behandlungen hindeutet.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt in Direktausschreibungen, Drittvertrieb und Sonstiges unterteilt. Das Segment Direktausschreibungen hatte im Jahr 2024 einen Marktanteil von 58,1 %, getrieben durch institutionelle Großeinkäufe und zentralisierte Beschaffung.

Der Vertrieb durch Dritte dürfte zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate aufweisen, unterstützt durch die Expansion privater Krankenhausketten und Vertriebsnetze.

Regionale Analyse des nordamerikanischen Ballonkathetermarktes

- Der nordamerikanische Markt für Ballonkatheter verzeichnet ein robustes Wachstum, das durch die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen, die steigende Zahl älterer Menschen und eine starke Verlagerung hin zu minimalinvasiven Verfahren für koronare und periphere Eingriffe bedingt ist.

- Die gut ausgebaute Gesundheitsinfrastruktur der Region, das günstige Erstattungsumfeld und die frühzeitige Einführung fortschrittlicher interventioneller Technologien sind die Haupttreiber für die Beschleunigung der Marktexpansion

- Hohe Eingriffsvolumina in Krankenhäusern und ambulanten Operationszentren sowie die Verfügbarkeit hochmoderner Geräte wie Medikamenten-freisetzende, Scoring- und Hochdruck-Ballonkatheter untermauern die Führungsposition der Region auf dem Weltmarkt.

Einblicke in den US-Markt für Ballonkatheter

Der US-Markt für Ballonkatheter ist der größte und am weitesten entwickelte Markt in Nordamerika. Treiber sind die hohe Zahl an Herz-Kreislauf-Erkrankungen, die fortschrittliche Gesundheitsinfrastruktur und kontinuierliche Innovationen im Bereich minimalinvasiver Technologien. Die Präsenz führender Medizinproduktehersteller und die weite Verbreitung modernster interventioneller Kardiologieverfahren fördern den Einsatz von Medikamenten-freisetzenden, Scoring- und Hochdruck-Ballonkathetern. Die USA dominierten den nordamerikanischen Markt für Ballonkatheter mit dem größten Umsatzanteil von 39,6 % im Jahr 2024. Dies ist auf hohe Behandlungsvolumina, günstige Erstattungsrichtlinien und eine hohe Konzentration an Herzzentren zurückzuführen. Darüber hinaus unterstützen staatliche und private Investitionen in Forschung und klinische Studien weiterhin das Marktwachstum, insbesondere bei der Behandlung komplexer koronarer und peripherer arterieller Erkrankungen.

Einblicke in den kanadischen Ballonkathetermarkt

Der kanadische Markt für Ballonkatheter wird im Prognosezeitraum voraussichtlich der am schnellsten wachsende in Nordamerika sein. Begünstigt werden diese Entwicklungen durch die alternde Bevölkerung, die zunehmende Prävalenz kardiovaskulärer Risikofaktoren und den Ausbau der interventionellen Kardiologie in den Provinzen. Höhere Mittel für das öffentliche Gesundheitswesen sowie die strategische Beschaffung fortschrittlicher Ballonkathetersysteme durch Krankenhäuser treiben die Akzeptanz voran. Kanadas Fokus auf Frühdiagnose und minimalinvasive Therapien, insbesondere im Rahmen der allgemeinen Gesundheitsversorgung, führt zu einer verstärkten Nutzung konformer, nicht konformer und medikamentenbeschichteter Ballonkatheterprodukte. Partnerschaften zwischen akademischen Einrichtungen und Geräteherstellern beschleunigen die Innovation und den Einsatz von Katheterlösungen der nächsten Generation in den Bereichen Herz und Gefäße zusätzlich.

Markteinblick für Ballonkatheter in Mexiko

Der mexikanische Markt für Ballonkatheter gewinnt an Dynamik. Der verbesserte Zugang zu spezialisierter Herzversorgung, steigende private Investitionen in das Gesundheitswesen und das wachsende Bewusstsein für interventionelle Behandlungsmöglichkeiten bei Herz- und Gefäßerkrankungen sind Gründe für den Aufschwung. Urbanisierung und die zunehmende Verbreitung von Fettleibigkeit, Diabetes und Bluthochdruck erhöhen die Nachfrage nach minimalinvasiven kardiovaskulären Eingriffen. Krankenhäuser in Großstädten wie Mexiko-Stadt, Guadalajara und Monterrey setzen zunehmend Ballonkatheter zur Behandlung von Koronar- und peripheren arteriellen Erkrankungen ein. Mexikos Nähe zu den USA erleichtert zudem den Import fortschrittlicher Medizintechnik und unterstützt die Verfügbarkeit verschiedener Ballonkathetertypen, darunter PTCA-, Scoring- und medikamentenfreisetzende Varianten.

Marktanteil von Ballonkathetern in Nordamerika

Die nordamerikanische Ballonkatheterindustrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Boston Scientific Corporation (USA)

- Medtronic (Irland)

- Abbott (USA)

- Terumo Corporation (Japan)

- BD (USA)

- B. Braun SE (Deutschland)

- Koninklijke Philips NV (Niederlande)

- Teleflex Incorporated (USA)

- Koch (USA)

- Lepu Medical Technology (Beijing) Co., Ltd. (China)

- KANEKA CORPORATION (Japan)

- MicroPort Scientific Corporation (China)

- Acrostak Int. Distr. Sàrl (Schweiz)

- Biotronik (Deutschland)

- Alvimedica (Türkei)

- SMT (Indien)

- BALTON (Polen)

- APR Medtech Ltd (England)

- Advin Health Care (Indien)

Neueste Entwicklungen auf dem nordamerikanischen Ballonkathetermarkt

- Im Juni 2025 fand in Berlin der 8. Weltkongress zur gezielten Phagentherapie statt, an dem über 75 Experten aus 27 Ländern teilnahmen. Der Schwerpunkt der Veranstaltung lag auf der Umsetzung der Phagenforschung in die klinische Praxis. Themen wie gentechnisch veränderte Phagen, regulatorische Rahmenbedingungen, GMP-Produktion und klinische Fallstudien zu MDR-Infektionen wurden behandelt.

- Im Juli 2025 beleuchtete Cellexus (UK) die praktischen Auswirkungen der Phagentherapie und wies auf ihr Potenzial hin, die Gesundheitskosten in Europa zu senken und die Behandlungsergebnisse zu verbessern. Der Artikel erläuterte, wie Phagenbehandlungen die Bekämpfung antimikrobieller Resistenzen (AMR) im großen Maßstab unterstützen.

- Im November 2023 schloss Boston Scientific die Übernahme von Relevant Medsystems ab und erweiterte damit sein Portfolio für chronische Schmerzen um das Intracept Intraosseous Nerve Ablation System. Die Übernahme, die 850 Millionen US-Dollar im Voraus zuzüglich bedingter Zahlungen kostete, erweitert den Zugang zur Behandlung vertebrogener Schmerzen durch eine landesweite Abdeckung und kommt damit über 150 Millionen Menschen zugute.

- Im April 2023 schloss Abbott die Übernahme von Cardiovascular Systems, Inc. ab, einem Unternehmen, das für sein innovatives Atherektomiesystem zur Behandlung von Gefäßerkrankungen bekannt ist. Das System von CSI, das Gefäße für Angioplastie oder Stenting vorbereitet, wurde Teil des Gefäßportfolios von Abbott. Der Handel mit CSI-Aktien an der Nasdaq wurde an diesem Tag eingestellt.

- Im August 2022 gab Boston Scientific die Übernahme von Obsidio, Inc. bekannt, einem Unternehmen, das die GEM-Technologie zur Embolisation in peripheren Gefäßen entwickelt hat. Das halbfeste GEM-Material, das kürzlich von der FDA zugelassen wurde, vereinfacht Embolisationsverfahren dank seiner einzigartigen gelartigen Eigenschaften. Es wurde nicht erwartet, dass die Transaktion die Erträge von Boston Scientific im Jahr 2022 wesentlich beeinflussen würde.

- Im Februar 2022 erhielt Medtronic die FDA-Zulassung für seine Freezor- und Freezor Xtra-Katheter zur Behandlung der atrioventrikulären Knoten-Reentry-Tachykardie (AVRNT) bei Kindern. Diese Kryoablationstherapie, die weltweit bei über 140.000 Patienten erfolgreich war, zielt auf Herzrhythmusstörungen bei Kindern ab, hilft, lebensbedrohliche Komplikationen zu verhindern und die normale Herzfunktion zu unterstützen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.