North America Cancer Biomarkers Market

Marktgröße in Milliarden USD

CAGR :

%

USD

25.18 Billion

USD

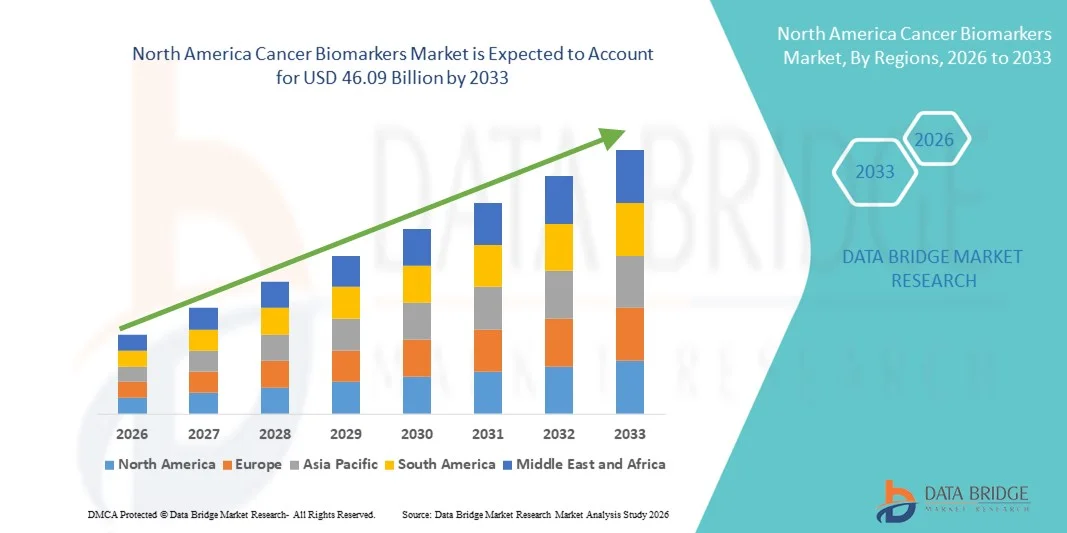

46.09 Billion

2025

2033

USD

25.18 Billion

USD

46.09 Billion

2025

2033

| 2026 –2033 | |

| USD 25.18 Billion | |

| USD 46.09 Billion | |

| % | |

|

Marktsegmentierung für Krebsbiomarker in Nordamerika nach Typ (genetische Biomarker, Protein-Biomarker und sonstige Krebsbiomarker), Produkt (PSA, HER-2, EGFR, KRAS und andere), Krebsart (Brustkrebs, Lungenkrebs, Prostatakrebs, Darmkrebs, Blutkrebs, Melanom, Eierstockkrebs, Leberkrebs, Magenkrebs und andere), Technologie (Bildgebende Verfahren, Omics-Technologien, zytogenetische Tests und Immunoassays), Anwendungen (Wirkstoffforschung und -entwicklung, personalisierte Medizin, Diagnostik und andere) und Endnutzer (Krankenhäuser, akademische Einrichtungen und Krebsforschungsinstitute, ambulante Operationszentren und diagnostische Labore) – Branchentrends und Prognose bis 2033

Marktgröße für Krebsbiomarker in Nordamerika

- Der nordamerikanische Markt für Krebsbiomarker hatte im Jahr 2025 einen Wert von 25,18 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 46,09 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,85 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung verschiedener Krebsarten in der Region sowie die steigende Anwendung von Präzisionsmedizin und fortschrittlichen molekulardiagnostischen Technologien in der klinischen Praxis angetrieben.

- Darüber hinaus positionieren steigende Investitionen in die onkologische Forschung, die zunehmende Anwendung von Begleitdiagnostika und die Integration von Genomik und Proteomik in die routinemäßige Krebsvorsorge und Therapieentscheidung Krebsbiomarker als unverzichtbare Instrumente der modernen Onkologie. Diese zusammenwirkenden Faktoren beschleunigen die Einführung biomarkerbasierter Tests und fördern so das Wachstum der Branche erheblich.

Marktanalyse für Krebsbiomarker in Nordamerika

- Krebsbiomarker, zu denen genetische, proteomische und molekulare Indikatoren für die Krebserkennung, Prognose und Therapieauswahl zählen, sind aufgrund ihrer entscheidenden Rolle bei der Früherkennung, Risikostratifizierung und personalisierten Therapieplanung zunehmend unverzichtbare Bestandteile der modernen onkologischen Versorgung in Krankenhäusern, Diagnostiklaboren und Forschungseinrichtungen.

- Die steigende Nachfrage nach Krebsbiomarkern wird vor allem durch die zunehmende Krebsinzidenz in Nordamerika, die wachsende Verbreitung der Präzisionsmedizin und die kontinuierlichen Fortschritte bei der Genomsequenzierung, den Flüssigbiopsie -Technologien und der Begleitdiagnostik angetrieben.

- Die Vereinigten Staaten dominierten den Markt für Krebsbiomarker mit dem größten Umsatzanteil von 82,4 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsrahmen und erhebliche Investitionen in die onkologische Forschung zurückzuführen. Das Land verzeichnete ein substanzielles Wachstum bei biomarkerbasierten Tests, das durch pharmazeutische Kooperationen, zunehmende klinische Studienaktivitäten und regulatorische Unterstützung für zielgerichtete Therapien vorangetrieben wird.

- Kanada dürfte im Prognosezeitraum das am schnellsten wachsende Land auf dem Markt für Krebsbiomarker sein und im Jahr 2025 einen Umsatzanteil von 17,6 % erreichen. Unterstützt wird dies durch die zunehmende staatliche Förderung der onkologischen Forschung, den erweiterten Zugang zu fortschrittlicher molekularer Diagnostik und die verstärkte Umsetzung landesweiter Initiativen für Präzisionsmedizin.

- Genetische Biomarker dominierten den Markt für Krebsbiomarker mit einem Marktanteil von 48,9 % im Jahr 2025. Treiber dieses Wachstums waren ihre breite Anwendung in der Präzisionsonkologie, ihr zunehmender Einsatz in der Begleitdiagnostik und die wachsende Bedeutung von Sequenzierungstechnologien der nächsten Generation für personalisierte Krebstherapien.

Berichtsumfang und Marktsegmentierung für Krebsbiomarker in Nordamerika

|

Eigenschaften |

Nordamerika Krebs-Biomarker: Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für Krebsbiomarker

Fortschritte in der Präzisionsonkologie durch Genomik- und KI-Integration

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Krebsbiomarker ist die zunehmende Integration von Next-Generation-Sequenzierung (NGS), künstlicher Intelligenz (KI) und fortschrittlichen Bioinformatik-Plattformen in die onkologische Diagnostik. Diese Konvergenz der Technologien verbessert die diagnostische Genauigkeit und die personalisierte Therapieplanung signifikant.

- Beispielsweise werden umfassende Genomprofil-Panels in großen Krebszentren in den USA und Kanada zunehmend eingesetzt, um therapeutisch relevante Mutationen zu identifizieren. Dies ermöglicht es Ärzten, Patienten gezielter Therapien und Immuntherapien zuzuordnen.

- Die Integration von KI in Krebsbiomarker-Plattformen ermöglicht die schnelle Interpretation komplexer Genomdatensätze, die Identifizierung neuer Mutationsmuster und eine verbesserte Vorhersage des Therapieansprechens. Beispielsweise nutzen einige molekulardiagnostische Labore KI-gestützte Algorithmen, um die Genauigkeit der Variantenklassifizierung zu verbessern und klinisch relevante Berichte mit kürzerer Bearbeitungszeit zu erstellen. Darüber hinaus bieten Flüssigbiopsie-Technologien Klinikern die Möglichkeit, minimalinvasive Tumorprofilanalysen durchzuführen und das Ansprechen auf die Behandlung in Echtzeit zu überwachen.

- Die nahtlose Integration von Biomarker-Tests in elektronische Patientenakten und klinische Entscheidungshilfesysteme ermöglicht eine koordinierte onkologische Versorgung in Krankenhäusern und Fachkliniken. Über zentrale Datenplattformen können Ärzte diagnostische Befunde mit Behandlungsprotokollen, der Eignung für klinische Studien und der Langzeitbeobachtung von Patienten abstimmen und so ein einheitlicheres und datengestütztes onkologisches Ökosystem schaffen.

- Dieser Trend hin zu einer präziseren, datengestützten und personalisierten Krebsbehandlung verändert die onkologischen Behandlungsstandards in Nordamerika grundlegend. Führende Diagnostik- und Biotechnologieunternehmen entwickeln daher Multi-Omics-Biomarker-Lösungen mit erweiterten Panels, höherer Sensitivität und verbessertem klinischem Nutzen.

- Die Nachfrage nach fortschrittlichen Biomarker-Assays, die umfassende genomische Einblicke und Echtzeit-Krankheitsüberwachung ermöglichen, wächst rasant in akademischen Einrichtungen, Krankenhäusern und privaten Diagnostiklaboren, da Gesundheitsdienstleister zunehmend auf präzisionsmedizinische Ansätze setzen.

- Kooperative Partnerschaften zwischen Pharmaunternehmen und Entwicklern von Diagnostika zur gemeinsamen Entwicklung von Begleitdiagnostika parallel zu zielgerichteten Therapien stärken die Rolle von Biomarkern bei der Beschleunigung von Arzneimittelzulassungen und der Optimierung der Patientenstratifizierung.

Marktdynamik der Krebsbiomarker in Nordamerika

Treiber

Steigende Krebsinzidenz und zunehmende Anwendung personalisierter Medizin

- Die zunehmende Verbreitung von Krebs in Nordamerika, verbunden mit der beschleunigten Anwendung personalisierter Medizinkonzepte, ist ein wesentlicher Treiber für die gestiegene Nachfrage nach Krebsbiomarkertests

- Führende onkologische Netzwerke haben beispielsweise ihre routinemäßigen Biomarker-Screening-Programme für Lungen-, Brust- und Darmkrebs ausgeweitet, um die Auswahl zielgerichteter Therapien zu optimieren und die Überlebensraten zu verbessern. Solche strategischen Erweiterungen durch Gesundheitsdienstleister dürften das Wachstum des Marktes für Krebsbiomarker im Prognosezeitraum vorantreiben.

- Da Kliniker bestrebt sind, die therapeutische Wirksamkeit zu optimieren und Nebenwirkungen zu minimieren, liefern biomarkerbasierte Diagnoseverfahren wichtige Einblicke in die Tumorbiologie, genetische Mutationen und die Vorhersage des Ansprechens auf spezifische Behandlungen und stellen damit einen wesentlichen Fortschritt gegenüber herkömmlichen Diagnoseverfahren dar.

- Darüber hinaus führen die zunehmenden Forschungs- und Entwicklungsaktivitäten der Pharmaindustrie im Bereich zielgerichteter Therapien und immunonkologischer Medikamente dazu, dass Begleitdiagnostika zu einem integralen Bestandteil der Arzneimittelentwicklungspipeline werden und sicherstellen, dass die Behandlungen nur den entsprechend ausgewählten Patientengruppen verabreicht werden.

- Die zunehmende Verfügbarkeit von Kostenerstattungen für molekulare Diagnostik, die Ausweitung klinischer Studien und Kooperationen zwischen Biotechnologieunternehmen und akademischen Forschungseinrichtungen sind Schlüsselfaktoren für die Verbreitung von Krebsbiomarker-Technologien in der Region. Der anhaltende Fokus auf Früherkennung und präventive Onkologie trägt zusätzlich zum nachhaltigen Marktwachstum bei.

- Verstärkte Aufklärungskampagnen und nationale Krebsbekämpfungsprogramme, die Früherkennung und molekulare Tests fördern, ermutigen auch eine breitere Patientenbeteiligung an biomarkerbasierten Diagnostikverfahren.

- Fortschritte bei der Automatisierung und Hochdurchsatz-Labortechnologien verkürzen die Bearbeitungszeiten und verbessern die Skalierbarkeit von Biomarker-Testdienstleistungen, wodurch die klinische Anwendung weiter beschleunigt wird.

Einschränkung/Herausforderung

Hohe Testkosten und regulatorische sowie Erstattungskomplexitäten

- Bedenken hinsichtlich der hohen Kosten fortschrittlicher molekularer Diagnostikverfahren, einschließlich umfassender Genomprofilierung und Multi-Gen-Panels, stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar. Da Biomarker-Tests häufig eine spezialisierte Laborinfrastruktur und qualifiziertes Personal erfordern, können die Gesamtkosten die Zugänglichkeit in bestimmten Gesundheitseinrichtungen einschränken.

- Beispielsweise haben Unterschiede in den Erstattungspolitiken privater Krankenversicherer und öffentlicher Gesundheitsprogramme zu Inkonsistenzen beim Zugang der Patienten zu fortschrittlichen Biomarker-Tests geführt, was einige Anbieter dazu veranlasst hat, bei der Einführung umfassender Testprotokolle zu zögern.

- Die Bewältigung von Kosten- und Erstattungsproblemen durch wertorientierte Preismodelle, standardisierte klinische Leitlinien und eine erweiterte Krankenversicherung ist entscheidend für einen gerechteren Zugang zu Gesundheitsleistungen. Darüber hinaus kann die komplexe und sich ständig weiterentwickelnde regulatorische Landschaft für Begleitdiagnostika und laborinterne Tests zu einem erhöhten Compliance-Aufwand für Hersteller von Diagnostika und Labore führen.

- Regulatorische Rahmenbedingungen sollen zwar die Genauigkeit von Tests und die Patientensicherheit gewährleisten, doch verlängerte Zulassungsfristen und Dokumentationsanforderungen können den Markteintritt innovativer Biomarker-Technologien verzögern, insbesondere für kleinere Biotechnologieunternehmen.

- Auch die mit der groß angelegten Erfassung und Speicherung genomischer Daten verbundenen Datenschutzbedenken stellen Herausforderungen dar, da Gesundheitsdienstleister die Einhaltung strenger Datenschutzbestimmungen für Patientendaten gewährleisten müssen.

- Der eingeschränkte Zugang zu fortschrittlicher molekularer Diagnostikinfrastruktur in bestimmten ländlichen oder unterversorgten Gebieten kann die gleichberechtigte Nutzung von Biomarker-Testdienstleistungen behindern.

- Die Bewältigung dieser Herausforderungen durch optimierte regulatorische Verfahren, harmonisierte Erstattungsstrukturen, kontinuierliche technologische Innovationen zur Senkung der Testkosten, verbesserte Cybersicherheitsvorkehrungen und eine verstärkte Zusammenarbeit zwischen öffentlichem und privatem Sektor wird entscheidend für die Aufrechterhaltung eines langfristigen Marktwachstums in Nordamerika sein.

Umfang des nordamerikanischen Marktes für Krebsbiomarker

Der Markt ist segmentiert nach Art, Produkt, Krebsart, Technologie, Anwendung und Endnutzer.

- Nach Typ

Basierend auf dem Typ ist der nordamerikanische Markt für Krebsbiomarker in genetische Biomarker, Proteinbiomarker und andere Krebsbiomarker unterteilt. Das Segment der genetischen Biomarker dominierte den Markt mit dem größten Umsatzanteil von 48,9 % im Jahr 2025, angetrieben durch die weitverbreitete Anwendung von Next-Generation-Sequenzierung (NGS) und PCR-basierter molekularer Diagnostik in den Vereinigten Staaten und Kanada. Genetische Biomarker spielen eine entscheidende Rolle bei der Identifizierung von therapeutisch relevanten Mutationen wie EGFR, KRAS und BRCA, die die Auswahl zielgerichteter Therapien in der Präzisionsonkologie steuern. Der zunehmende Einsatz von Begleitdiagnostika zusammen mit Immuntherapien und zielgerichteten Medikamenten stärkt die Führungsposition dieses Segments zusätzlich. Auch die zunehmende Aktivität klinischer Studien mit Schwerpunkt auf genomikbasierter Stratifizierung trägt zum Umsatzwachstum bei. Darüber hinaus tragen die günstige Kostenerstattung für molekulare Tests und die enge Zusammenarbeit zwischen Pharmaunternehmen und Diagnostikern wesentlich zur Dominanz dieses Segments bei

Das Segment der Protein-Biomarker wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Treiber dieses Wachstums sind die zunehmende Verbreitung immunoassay-basierter Diagnostik und die wachsenden Anwendungsgebiete in der Früherkennung und Überwachung von Krebs. Proteinbasierte Marker wie PSA und HER-2 werden häufig im Rahmen von Routineuntersuchungen und zur Beurteilung des Therapieansprechens eingesetzt. Technologische Fortschritte bei Multiplex-Immunoassays und hochempfindlichen Detektionsplattformen verbessern Genauigkeit und Skalierbarkeit. Die steigende Nachfrage nach minimalinvasiven Bluttests beschleunigt das Wachstum dieses Segments zusätzlich. Auch die zunehmende Forschung an neuen zirkulierenden Protein-Biomarkern zur Früherkennung von Krebs trägt zu einem starken Wachstum dieses Segments bei.

- Nebenprodukt

Basierend auf dem Produkt ist der Markt in PSA, HER-2, EGFR, KRAS und weitere Segmente unterteilt. Das PSA-Segment dominierte den Markt im Jahr 2025 aufgrund seiner langjährigen klinischen Anwendung im Rahmen des Prostatakrebs-Screenings und der -Überwachung in Nordamerika. PSA-Tests sind weit verbreitet in die routinemäßige präventive Gesundheitsversorgung integriert, insbesondere bei älteren Männern. Hohe Vertrautheit mit dem Testverfahren bei Ärzten, etablierte Erstattungswege und hohe Testvolumina tragen zu nachhaltigen Umsätzen bei. Die hohe Prävalenz von Prostatakrebs in der Region stärkt die Marktführerschaft dieses Segments zusätzlich. Kontinuierliche Verbesserungen der Sensitivität und Spezifität des Tests erhöhen dessen klinische Relevanz.

Für das EGFR-Segment wird von 2026 bis 2033 das schnellste Wachstum erwartet, getrieben durch die steigende Inzidenz von Lungenkrebs und den zunehmenden Einsatz zielgerichteter EGFR-Inhibitoren. EGFR-Mutationstests sind mittlerweile Standard in der Behandlung von nicht-kleinzelligem Lungenkrebs (NSCLC). Fortschritte in der Flüssigbiopsie-Technologie ermöglichen den nicht-invasiven Nachweis von EGFR-Mutationen und beschleunigen so die Akzeptanz dieser Tests. Die wachsende Zahl von Arzneimitteln mit EGFR-gerichteten Therapien verstärkt die Nachfrage zusätzlich. Auch das zunehmende Bewusstsein für personalisierte Behandlungsansätze trägt maßgeblich zum rasanten Wachstum dieses Segments bei.

- Nach Krebs

Basierend auf der Krebsart ist der Markt in Brustkrebs, Lungenkrebs, Prostatakrebs, Darmkrebs, Blutkrebs, Melanom, Eierstockkrebs, Leberkrebs, Magenkrebs und andere unterteilt. Das Segment Lungenkrebs dominierte den Markt im Jahr 2025 aufgrund der hohen Krankheitslast und der starken Abhängigkeit von molekularen Biomarkertests für die Therapieauswahl. Biomarker wie EGFR, ALK und KRAS werden routinemäßig getestet, um gezielte Behandlungen zu steuern. Der Wandel hin zur Präzisionsonkologie im Lungenkrebsmanagement führt zu hohen Testvolumina. Erhebliche F&E-Investitionen und klinische Studienaktivitäten in der Immunonkologie stärken die Segmentführerschaft zusätzlich. Initiativen zur Früherkennung und Screening-Programme unterstützen ebenfalls das Wachstum

Für den Bereich Brustkrebs wird von 2026 bis 2033 das schnellste Wachstum prognostiziert, angetrieben durch den zunehmenden Einsatz von HER-2-, BRCA1/2- und Multigenpanel-Tests. Das steigende Bewusstsein für die Abklärung des erblichen Krebsrisikos führt zu höheren Raten genetischer Screenings. Fortschritte bei personalisierten Hormon- und zielgerichteten Therapien erfordern die präzise Identifizierung von Biomarkern. Steigende Überlebensraten machen eine kontinuierliche Überwachung mittels Biomarker-Tests notwendig. Technologische Fortschritte in der Multi-Omics-Profilierung beschleunigen die Anwendung in der Brustkrebsforschung zusätzlich.

- Durch Technologie

Technologisch gesehen ist der Markt in Bildgebungsverfahren, Omics-Technologien sowie zytogenetische Tests und Immunoassays unterteilt. Das Segment der Omics-Technologien dominierte den Markt im Jahr 2025, angetrieben durch die breite Anwendung von Genomik-, Proteomik- und Transkriptomik-Plattformen. Die Sequenzierung der nächsten Generation wird zunehmend für die umfassende Tumorprofilierung eingesetzt. Die Möglichkeit, mehrere Mutationen gleichzeitig zu analysieren, verbessert die diagnostische Effizienz. Die starke Integration KI-gestützter Bioinformatik-Tools unterstützt die präzise Dateninterpretation. Steigende Investitionen in Initiativen der Präzisionsmedizin verstärken die Marktführerschaft dieses Segments zusätzlich.

Das Segment der zytogenetisch basierten Tests und Immunoassays wird voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen. Treiber dieser Entwicklung sind Verbesserungen bei der Fluoreszenz-in-situ-Hybridisierung (FISH) und fortgeschrittenen immunhistochemischen (IHC) Techniken. Diese Methoden sind weiterhin unerlässlich für die Validierung genomischer Befunde im klinischen Alltag. Verbesserte Automatisierung und Standardisierung steigern den Labordurchsatz. Die zunehmende Anwendung in Krankenhäusern und diagnostischen Laboren beschleunigt das Segmentwachstum zusätzlich. Erweiterte Einsatzmöglichkeiten in der Begleitdiagnostik unterstützen die rasche Expansion weiter.

- Nach Anwendung

Basierend auf der Anwendung ist der Markt in Wirkstoffforschung und -entwicklung, personalisierte Medizin, Diagnostik und Sonstiges unterteilt. Das Segment Diagnostik dominierte den Markt im Jahr 2025, da Biomarker-Tests hauptsächlich zur Krebserkennung, Prognose und Therapieüberwachung eingesetzt werden. Die routinemäßige Integration von Biomarker-Assays in onkologische Arbeitsabläufe führt zu hohen Testvolumina. Der Ausbau von Früherkennungsprogrammen für Krebs in Nordamerika trägt zusätzlich zur Segmentführerschaft bei. Die zunehmende Abhängigkeit der Ärzte von biomarkergestützten Entscheidungen steigert die Nachfrage. Etablierte Erstattungsrahmen unterstützen ebenfalls eine nachhaltige Umsatzgenerierung

Der Bereich der personalisierten Medizin wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch den zunehmenden Fokus auf zielgerichtete und immunonkologische Therapien. Präzisionsbehandlungsstrategien erfordern eine umfassende Biomarker-Profilierung vor Therapiebeginn. Pharmaunternehmen entwickeln zunehmend Begleitdiagnostika parallel zu neuen Medikamenten. Fortschritte bei Multi-Gen-Panel-Tests beschleunigen die Einführung personalisierter Behandlungen. Die steigende Präferenz der Patienten für maßgeschneiderte Therapieoptionen unterstützt das Wachstum dieses Segments zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Krankenhäuser, akademische und onkologische Forschungsinstitute, ambulante Operationszentren und diagnostische Labore unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund des hohen Patientenaufkommens, integrierter onkologischer Abteilungen und des Zugangs zu fortschrittlicher molekularer Diagnostikinfrastruktur. Krankenhäuser dienen als primäre Zentren für die Krebsdiagnose und Behandlungsplanung. Eine starke Kostenerstattung und multidisziplinäre Behandlungsteams fördern die Akzeptanz zusätzlich. Der Ausbau hauseigener molekularpathologischer Labore stärkt die Umsätze dieses Segments.

Das Segment der Diagnostiklabore wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, getrieben durch die zunehmende Auslagerung spezialisierter Biomarker-Testdienstleistungen. Unabhängige Labore und Referenzlabore bieten Genomanalysen mit hohem Durchsatz und fortschrittlichen Automatisierungssystemen an. Steigende Partnerschaften zwischen Krankenhäusern und privaten Laboren beschleunigen das Testvolumen. Kosteneffizienz und kurze Bearbeitungszeiten machen diese Einrichtungen attraktiv für die Präzisionsonkologie. Die wachsende Nachfrage nach umfassenden Genomprofilen unterstützt das robuste Wachstum dieses Segments zusätzlich.

Regionale Analyse des nordamerikanischen Marktes für Krebsbiomarker

- Die Vereinigten Staaten dominierten den Markt für Krebsbiomarker mit dem größten Umsatzanteil von 82,4 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, starke Erstattungsstrukturen und erhebliche Investitionen in die onkologische Forschung zurückzuführen.

- Die Gesundheitsdienstleister in der Region schätzen die klinische Genauigkeit, die Vorhersagekraft und die behandlungsleitenden Vorteile von Biomarkertests sehr, insbesondere für zielgerichtete Therapien und immunonkologische Anwendungen bei den wichtigsten Krebsarten.

- Diese breite Anwendung wird zudem durch eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungsrahmen, umfangreiche Forschungsgelder für die Onkologie und eine starke Präsenz führender Biotechnologie- und Diagnostikunternehmen unterstützt, wodurch Krebsbiomarker zu einem unverzichtbaren Bestandteil der modernen onkologischen Versorgung in Krankenhäusern und Forschungseinrichtungen werden.

Einblick in den US-amerikanischen Markt für Krebsbiomarker

Der US-amerikanische Markt für Krebsbiomarker erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieser Entwicklung sind die hohe Krebsinzidenzrate und die starke Verbreitung präzisionsonkologischer Verfahren. Gesundheitsdienstleister legen zunehmend Wert auf umfassende Genomprofile und Begleitdiagnostik, um die Auswahl zielgerichteter Therapien zu optimieren. Die wachsende Integration von Next-Generation-Sequenzierung, Flüssigbiopsie-Technologien und KI-gestützten Bioinformatik-Plattformen treibt das Marktwachstum zusätzlich voran. Darüber hinaus tragen die hohe staatliche Forschungsförderung, aktive klinische Studien und die Präsenz führender Biotechnologie- und Pharmaunternehmen maßgeblich zum anhaltenden Marktwachstum bei.

Einblick in den kanadischen Markt für Krebsbiomarker

Der kanadische Markt für Krebsbiomarker wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Haupttreiber sind steigende staatliche Investitionen in die Krebsforschung und landesweite Initiativen zur Präzisionsmedizin. Das wachsende Bewusstsein für die Früherkennung von Krebs und das Screening auf erblichen Krebs fördert die breitere Anwendung von Biomarkern. Das kanadische Gesundheitssystem setzt verstärkt auf evidenzbasierte onkologische Verfahren, die durch molekulare Diagnostik unterstützt werden. Der Ausbau moderner Laborinfrastruktur und die Zusammenarbeit zwischen akademischen Einrichtungen und Biotechnologieunternehmen beschleunigen die Marktentwicklung im ganzen Land zusätzlich.

Einblick in den mexikanischen Markt für Krebsbiomarker

Der mexikanische Markt für Krebsbiomarker wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die verbesserte Gesundheitsinfrastruktur und der zunehmende Fokus auf die Früherkennung von Krebs. Die steigende Krebsprävalenz und der erweiterte Zugang zu molekulardiagnostischen Leistungen fördern die zunehmende Anwendung von Biomarkern in großen städtischen Gesundheitszentren. Staatliche Gesundheitsinitiativen zur Stärkung der onkologischen Behandlungspfade tragen zusätzlich zum Marktwachstum bei. Darüber hinaus verbessern wachsende Partnerschaften mit internationalen Diagnostikunternehmen und die schrittweise Integration fortschrittlicher Genomtesttechnologien die Marktdurchdringung sowohl in öffentlichen als auch in privaten Gesundheitseinrichtungen.

Marktanteil von Krebsbiomarkern in Nordamerika

Die nordamerikanische Krebsbiomarker-Branche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Abbott (USA)

- Thermo Fisher Scientific Inc. (USA)

- Illumina, Inc. (USA)

- Myriad Genetics, Inc. (USA)

- Guardant Health, Inc. (USA)

- Foundation Medicine, Inc. (USA)

- Quest Diagnostics Incorporated (USA)

- Bio-Rad Laboratories, Inc. (USA)

- Hologic, Inc. (USA)

- Agilent Technologies, Inc. (USA)

- BD (USA)

- NeoGenomics, Inc. (USA)

- Adaptive Biotechnologies Corporation (USA)

- PerkinElmer, Inc. (USA)

- Cepheid (USA)

- Charles River Laboratories International, Inc. (USA)

- Quanterix Corporation (USA)

- Exact Sciences Corporation (USA)

- C-Biomex Ltd. (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für Krebsbiomarker?

- Im August 2025 entwickelte und validierte Cizzle Bio, ein Biotechnologieunternehmen aus San Antonio, DEX-G2, einen neuen Bluttest, der zellfreie microRNAs und exosomale Marker zur Früherkennung von Magenkrebs nutzt und damit einen bedeutenden Meilenstein auf dem Weg zur Kommerzialisierung nicht-invasiver Krebsbiomarkertests darstellt.

- Im August 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Zulassung für MI Cancer Seek, einen umfassenden molekularen Test zur Verbesserung der Tumorprofilierung für die Präzisionsonkologie. Dieser Test identifiziert klinisch relevante Biomarker (einschließlich begleitender diagnostischer Werte) aus formalinfixiertem, paraffineingebettetem (FFPE) Gewebe und erweitert so die Möglichkeiten für biomarkergestützte Therapieentscheidungen.

- Im Juni 2025 genehmigte die US-amerikanische Arzneimittelbehörde FDA Ibtrozi von Nuvation Bio, einen ROS1-Inhibitor, der auf eine genetische Treibermutation bei ROS1-positivem nicht-kleinzelligem Lungenkrebs abzielt. Dies unterstreicht die Bedeutung mutationsspezifischer Biomarker für die Auswahl zielgerichteter Therapien.

- Im April 2025 erhielt Thermo Fisher Scientific die FDA-Zulassung für seinen Oncomine Dx Express Test, einen Begleitdiagnostiktest für NSCLC-Patienten mit relevanten EGFR-Exon-20-Insertionsmutationen und einer umfassenderen Profilierung solider Tumore über 46 Gene hinweg – ein Fortschritt für die genomische Biomarker-gesteuerte Therapieauswahl.

- Im April 2024 genehmigte die US-amerikanische Arzneimittelbehörde FDA Lumisight (Pegulicianin) und das Lumicell Direct Visualization System als erste Kombination aus Medikament und Medizinprodukt für die intraoperative Fluoreszenzbildgebung zur Erkennung von Restgewebe bei Brustkrebs während einer brusterhaltenden Operation. Dies stellt einen bedeutenden Fortschritt in der bildgebenden, biomarkergestützten Krebsdiagnostik dar.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.