North America Copper Market

Marktgröße in Milliarden USD

CAGR :

%

USD

44.04 Billion

USD

68.39 Billion

2025

2033

USD

44.04 Billion

USD

68.39 Billion

2025

2033

| 2026 –2033 | |

| USD 44.04 Billion | |

| USD 68.39 Billion | |

| % | |

|

Nordamerika-Kupfermarktsegmentierung nach Produktform (Drähte, Platten, Bleche, Streifen, Stäbe, Stangen und Profile, Rohre, Kathoden, Sonstiges), Härtegrad (weich, halbhart, federhart, extra federnd), Kupferqualität (Reinkupfer, sauerstofffreies Kupfer, Elektrolytkupfer, Automatenkupfer), Kupferverarbeitung (Bergbau, Extraktion, Elektroraffination, Reinigung, Legieren und Sonstiges), Anwendung (Elektrische Verkabelung, Stromübertragungsleitungen, Kabel, Sammelschienen, Wärmetauscher, Elektrofahrzeuge, Motorteile, Industriemaschinen, Sanitärinstallation, Bedachung, Solarmodule, Rohre, Architekturanwendungen, Kühlrohre, Drähte mit hoher Leitfähigkeit, Elektroden, Kochutensilien, wassergekühlte Kupfertiegel, Zündkerzen, Glasfasern, Sonstiges), Endverwendung (Konstruktion, Elektrotechnik und Elektronik, Energie und Strom, Infrastruktur, Automobilindustrie, Industrieausrüstung, Geräteherstellung, Konsumgüter, Telekommunikation, Transport, Medizin, Luft- und Raumfahrt, Verteidigung, Sonstige), Land (USA, Kanada, Mexiko) – Branchentrends und Prognose bis 2032

Kupfermarktgröße

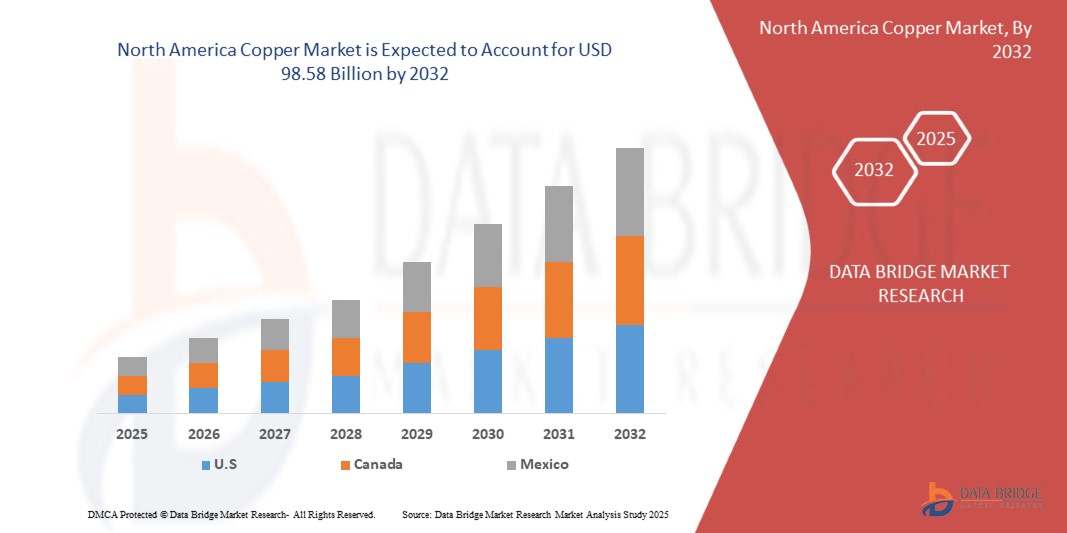

- Der nordamerikanische Kupfermarkt wurde auf64,76 Milliarden USD im Jahr 2024und wird voraussichtlich erreichen98,58 Milliarden USD bis 2032, bei einemCAGR von 5,5 %während des Prognosezeitraums

- Dieses Wachstum wird durch Faktoren wie die steigende Nachfrage nach erneuerbaren Energien und Elektrofahrzeugen, den Ausbau der Infrastruktur und die Urbanisierung sowie den technologischen Fortschritt vorangetrieben.

Kupfermarktanalyse

- Kupfer ist ein wichtiger Werkstoff für verschiedene elektrische und elektronische Anwendungen und bietet eine hervorragende elektrische und thermische Leitfähigkeit. Es ist unverzichtbar für die Stromerzeugung, -übertragung und -verteilung sowie für eine Vielzahl elektronischer Geräte.

- Die Nachfrage nach Kupfer wird maßgeblich durch den zunehmenden globalen Fokus auf Elektrifizierung und Energiewende sowie durch Fortschritte in Technologien getrieben, die stark auf die Leitfähigkeit von Kupfer angewiesen sind.

- Es wird erwartet, dass der asiatisch-pazifische Raum den Kupfermarkt aufgrund der robusten Industrialisierung und der hohen Nachfrage aus dem Bau- und Elektroniksektor dominieren wird.

- Der asiatisch-pazifische Raum dürfte im Prognosezeitraum aufgrund des rasanten Wachstums der Infrastruktur für Elektrofahrzeuge und erneuerbare Energien in Ländern wie China und Indien die am schnellsten wachsende Region auf dem Kupfermarkt sein.

- Das Segment Drähte wird voraussichtlich mit einem Marktanteil von 29,63 % den Markt dominieren. Der Ausbau erneuerbarer Energieprojekte und die Elektrifizierung der Verkehrssysteme verstärken den Bedarf an effizienten Kupferleitungen zusätzlich. Darüber hinaus tragen die rasante Urbanisierung und der Ausbau der Infrastruktur in Schwellenländern zum Wachstum dieses Segments bei.

Berichtsumfang und Kupfermarktsegmentierung

|

Eigenschaften |

Wichtige Markteinblicke für Kupfer |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Kupfermarkttrends

„Innovationen bei Kupferlegierungen verbessern die Leistung in der Luft- und Raumfahrt sowie in der Verteidigung“

- Ein wichtiger Trend in der Entwicklung von Kupferanwendungen ist die zunehmende Integration von fortschrittlichen Legierungen und Verbundwerkstoffen

- Diese Innovationen verbessern die Materialleistung durch überlegene Festigkeit, Leitfähigkeit und Haltbarkeit und verbessern so die Effizienz und Zuverlässigkeit in anspruchsvollen Anwendungen.

- Moderne 3D-Visualisierungssysteme bieten beispielsweise eine bessere Tiefenwahrnehmung und ermöglichen Chirurgen so eine klarere Navigation durch die komplexe intraokulare Anatomie, was insbesondere bei vitreoretinalen Operationen und minimalinvasiven Glaukom-Eingriffen von Vorteil ist.

- Diese Fortschritte verändern die Materialwissenschaft und -technik, verbessern die Produktleistung und treiben die Nachfrage nach Kupferlegierungen und Verbundwerkstoffen der nächsten Generation mit innovativen Eigenschaftskombinationen voran.

Dynamik des Kupfermarktes

Treiber

„Anstieg der weltweiten Projekte für erneuerbare Energien erhöht den Kupferverbrauch“

- Der weltweite Wandel hin zu erneuerbaren Energiequellen wie Wind-, Solar- und Wasserkraft führt zu einem deutlichen Anstieg des Kupferbedarfs, da diese Systeme für eine effiziente Stromerzeugung und -übertragung umfangreiche Kupferleitungen und -komponenten benötigen.

- Die hohe elektrische Leitfähigkeit von Kupfer macht es zu einem unverzichtbaren Werkstoff für Solarpanel-Verkabelungen, Windkraftanlagen, Wechselrichter und Energiespeichersysteme. So kann beispielsweise eine einzelne Windkraftanlage mehrere Tonnen Kupfer enthalten, während Photovoltaikanlagen in hohem Maße auf Kupferkabel für Stromabnahme und Erdung angewiesen sind.

- Da die Länder ihre Bemühungen zur Reduzierung der Kohlenstoffemissionen und zur Erreichung der Netto-Null-Ziele beschleunigen, wird erwartet, dass der Ausbau der Infrastruktur für erneuerbare Energien zunehmen wird, was den Kupferverbrauch weiter ankurbelt.

Zum Beispiel,

- Laut CrossBoundary Energy markiert der neu unterzeichnete Stromabnahmevertrag mit Kamoa Copper SA im April 2025 einen bedeutenden Fortschritt im nachhaltigen Bergbau. Er liefert Afrikas erstes solar- und batteriebasiertes Grundlast-Energiesystem für erneuerbare Energien an den Kamoa-Kakula-Kupferbergbaukomplex in der Demokratischen Republik Kongo. Die 222-MWp-Solaranlage und der 526-MWh-Batteriespeicher werden 30 MW sauberen Strom liefern und so die Dieselabhängigkeit und die Emissionen drastisch reduzieren. Diese Initiative unterstreicht den wachsenden globalen Trend zur Integration großflächiger erneuerbarer Systeme in energieintensiven Sektoren. Dies treibt die Kupfernachfrage nach Solarmodulen, Verkabelungen und Speicherkomponenten in die Höhe und unterstreicht die entscheidende Rolle von Kupfer bei der Energiewende.

- Die zunehmende Abhängigkeit unterstreicht daher nicht nur die unverzichtbare Rolle von Kupfer in sauberen Energietechnologien, sondern positioniert das Metall auch als Schlüsselfaktor für eine grünere, stärker elektrifizierte Zukunft.

Gelegenheit

„Der Ausbau der 5G-Infrastruktur treibt die Nachfrage nach hochleitfähigem Kupfer in der Telekommunikationsbranche an“

- Der weltweite Ausbau der 5G-Infrastruktur bietet dem Kupfermarkt erhebliche Wachstumschancen, da die Technologie leistungsstarke, hochleitfähige Materialien erfordert, um eine schnellere Datenübertragung und eine höhere Bandbreite zu ermöglichen.

- Die hervorragende elektrische Leitfähigkeit von Kupfer macht es unverzichtbar für Komponenten wie Koaxialkabel, Antennen und Steckverbinder, die in 5G-Netzwerken verwendet werden

- Darüber hinaus führt der Ausbau der 5G-Netze – mit ihrem Bedarf an dichter Kleinzellen-Infrastruktur und erweiterten Basisstationen – zu einer höheren Nachfrage nach Kupfer, das für Erdung, Stromübertragung und Signalintegrität unerlässlich ist.

Zum Beispiel,

- Im August 2024 profitiert CIVEN Metal vom globalen Ausbau von 5G und liefert Hochleistungskupferfolien, die für wichtige Infrastrukturen wie Basisstationen, Antennen und Hochgeschwindigkeitsleiterplatten unerlässlich sind. Mit fortschrittlicher Technologie und maßgeschneiderten Lösungen deckt das Unternehmen die steigende Nachfrage nach hochleitfähigem Kupfer, das für eine schnelle und zuverlässige Datenübertragung in 5G-Netzen benötigt wird. Dieser Trend unterstreicht eine große Chance für den Kupfermarkt, da der 5G-Ausbau den Kupferverbrauch im gesamten Telekommunikationssektor erhöht.

- Der Kupfermarkt ist auf einem nachhaltigen Wachstumskurs, angetrieben durch kontinuierliche Innovation, Infrastrukturentwicklung und strategische Investitionen, die auf den Aufbau einer sicheren und nachhaltigen Lieferkette ausgerichtet sind.

Einschränkung/Herausforderung

„Die Volatilität der Kupferpreise erschwert die langfristige Investitionsplanung“

- Die Volatilität der Kupferpreise stellt weiterhin eine erhebliche Einschränkung für den Kupfermarkt dar, insbesondere bei der langfristigen Investitionsplanung. Plötzliche Schwankungen aufgrund geopolitischer Spannungen

- Diese Instabilität erschwert es Produzenten und Investoren, Renditen vorherzusagen und die Finanzierung langfristiger Projekte zu sichern. Dies könnte die Expansion verlangsamen, die zur Deckung der steigenden Nachfrage in Sektoren wie Elektrofahrzeugen, erneuerbaren Energien und Rechenzentren erforderlich ist.

- Ein stabileres Preisumfeld ist entscheidend, um das für nachhaltiges Wachstum und eine stabile Lieferkette in der Kupferindustrie erforderliche Vertrauen zu fördern.

Zum Beispiel,

- Laut New Wave Media Int stiegen die Kupferpreise im Februar 2025 nach der Verzögerung der Zollpläne von US-Präsident Donald Trump auf den höchsten Stand seit drei Monaten. Dieser Preisanstieg, der durch die Unsicherheit über mögliche Zölle verursacht wurde, führte zu Volatilität auf den Kupfermärkten, insbesondere zwischen den US-amerikanischen und globalen Börsen. Solche Schwankungen führen zu Instabilität und erschweren Anlegern die Planung langfristiger Investitionen. Die Unvorhersehbarkeit der Preisbewegungen beeinträchtigt das Vertrauen und führt zu Zurückhaltung bei der Investition in große Bergbau- und Infrastrukturprojekte, da die Renditeprognose und das Risikomanagement schwierig sind.

- Folglich geht es bei der Sicherung der Zukunft von Kupfer nicht nur darum, die industrielle Nachfrage zu decken – es geht darum, die saubere, vernetzte und widerstandsfähige Welt von morgen zu ermöglichen.

Kupfermarktumfang

Der nordamerikanische Kupfermarkt ist basierend auf Produktform, Härtegrad, Kupferqualität, Kupferverarbeitung, Anwendung und Endverbrauch in sechs wichtige Segmente unterteilt.

|

Segmentierung |

Untersegmentierung |

|

Nach Produktform |

|

|

Von Temper |

|

|

Nach Kupferqualität |

|

|

Von Copper Processing |

|

|

Nach Anwendung |

|

|

Nach Endverwendung |

|

Im Jahr 2025 wird der Draht voraussichtlich den Markt mit dem größten Anteil im Produktformsegment dominieren

Es wird erwartet, dass das Drahtsegment den Kupfermarkt mit dem größten Anteil von 30,14 % im Jahr 2025 dominieren wird Aufgrund der steigenden Nachfrage in den Bereichen Stromverteilung, Telekommunikation und Bauwesen wächst der Markt. Der Ausbau erneuerbarer Energien und die Elektrifizierung des Verkehrssystems verstärken den Bedarf an effizienten Kupferleitungen zusätzlich. Darüber hinaus tragen die rasante Urbanisierung und der Ausbau der Infrastruktur in Schwellenländern zum Wachstum dieses Segments bei.

Das Soft-Segment dürfte im Prognosezeitraum den größten Anteil am Kupfermarkt ausmachen

Im Jahr 2025 wird das Soft-Segment voraussichtlich mit einem Marktanteil von 43,19 % den Markt dominieren. Dies ist auf seine Flexibilität, einfache Installation und Kosteneffizienz zurückzuführen. Damit eignet es sich ideal für eine Vielzahl von Anwendungen, darunter Bauwesen, Elektroinstallation und Unterhaltungselektronik. Seine Anpassungsfähigkeit an unterschiedliche Umgebungsbedingungen unterstützt seine wachsende Beliebtheit in verschiedenen Branchen.

Regionale Analyse des Kupfermarktes

„Die USA halten den größten Anteil am Kupfermarkt“

- Die USA dominieren den Kupfermarkt, angetrieben durch die schnelle Industrialisierung, den zunehmenden Ausbau der Infrastruktur und eine starke Produktionsaktivität.

- Aufgrund ihres enormen Verbrauchs im Baugewerbe, in der Energieinfrastruktur und in den aufstrebenden Sektoren Elektrofahrzeuge und erneuerbare Energien halten die USA einen erheblichen Anteil.

- Regierungsinitiativen zur Unterstützung von Infrastrukturprojekten und zur Ausweitung der Fertigungskapazitäten stärken den Markt zusätzlich.

- Darüber hinaus treiben die steigende Nachfrage aus der Elektronikindustrie und die zunehmende Verbreitung von Elektrofahrzeugen und erneuerbaren Energietechnologien die Marktexpansion in der gesamten Region voran.

„Die USA werden voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate auf dem Kupfermarkt verzeichnen“

- In den USA wird aufgrund der schnellen Industrialisierung, des massiven Ausbaus der Infrastruktur und der boomenden Produktionstätigkeit die höchste Wachstumsrate auf dem nordamerikanischen Kupfermarkt erwartet.

- Länder wie die USA und Kanada entwickeln sich aufgrund ihrer umfangreichen Investitionen in die Infrastruktur, ihres rasch wachsenden Fertigungssektors (einschließlich Elektronik und Automobil) und der zunehmenden Einführung grüner Technologien zu Schlüsselmärkten.

- Die USA bleiben mit ihren fortschrittlichen technologischen Kapazitäten und ihrem Fokus auf hocheffiziente Systeme ein wichtiger Markt für spezialisierte und leistungsstarke Kupferanwendungen. Der Schwerpunkt des Landes auf technologische Innovation treibt die Nachfrage nach fortschrittlichen Kupferlegierungen an.

Marktanteil von Kupfer

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den einzelnen Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, globale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die wichtigsten Marktführer auf dem Markt sind:

- Jiangxi Copper Corporation (China)

- Aurubis AG (Germany)

- Codelco (Chile)

- Glencore (Schweiz)

- BHP (Australien)

- AngloAmerican (Großbritannien)

- Teck Resources Limited (Kanada)

- Antofagasta plc. (VEREINIGTES KÖNIGREICH)

- KGHM (Polen)

- Rio Tinto (Großbritannien)

- Freeport-McMoRan (USA)

- MEXIKO-GRUPPE (Mexiko)

- Mitsubishi Materials Corporation (Japan)

- First Quantum Minerals Ltd (Kanada)

- Southwire Company, LLC (USA)

- Norilsk Nickel (Russland)

- Chinalco (China)

- Siemens (Deutschland)

- Sumitomo Metal Mining Co., Ltd. (Tokio)

- Sarkuysan Information Systems (Türkei)

- Eaton (Irland)

- thyssenkrupp Materials NA, Inc. (USA)

- ABB (Schweiz)

- Poongsan Corporation (Südkorea)

- Schneider Electric (Frankreich)

- MITSUI MINING & SMELTING CO., LTD (Japan)

- Nacobre (Mexiko)

- KME Germany GmbH (Deutschland)

- Wieland (Deutschland)

- Versprechen (Finnland)

- Vale (Brasilien)

- Hussey Copper (Libertas) (Vereinigte Staaten)

- Thermomechanik - Sao Paulo SA (Brasilien)

- Revere Copper Products Inc. (New York)

- Cecil S/A (Brasilien)

- Sam Dong Co., Ltd. (Südkorea)

- Paranapanema Institutional. (Brasilien)

- Gindre (USA)

- JX Advanced Metals Corporation (Japan)

- Aviva Metals (USA)

- Oriental Copper Co., Ltd. (Thailand)

- Sofia Med. (Bulgarien)

- Univertical (USA)

- IUSA WIRE, Inc. (USA)

- IMC (USA)

- Cunext (Spanien)

- Tecnofil (Peru)

- Golden Dragon Precise Copper Tube Group (China)

Neueste Entwicklungen auf dem nordamerikanischen Kupfermarkt

- Im August 2023 hat IMC Metals America LLC mit Southwire einen Vertrag über die Installation einer SCR®-4500-Kupferstabanlage in seinem Werk in Shelby, North Carolina, geschlossen. Die neue Anlage ist für die Produktion von 35 Tonnen 8-mm-Kupferstäben pro Stunde ausgelegt und wird die Produktionseffizienz und -kapazität von IMC deutlich steigern. Diese strategische Investition ermöglicht es dem Unternehmen, die steigende weltweite Nachfrage nach hochwertigen Kupferprodukten besser zu bedienen und seine Wettbewerbsfähigkeit auf dem Kupfermarkt zu stärken.

- Im Dezember 2020 wurde Hussey Copper, ein Kupferverarbeiter und -hersteller mit Sitz in Pennsylvania, nach Genehmigung des US-Konkursgerichts von einem Tochterunternehmen von KPS Capital Partners LP über Libertas Copper LLC übernommen. Diese Übernahme bietet Hussey Copper strategische, operative und finanzielle Unterstützung von KPS, erweitert seine Produktionskapazitäten und positioniert das Unternehmen für zukünftiges Wachstum. Die Partnerschaft ermöglicht es Hussey, weiterhin hochwertige Kupferprodukte zu produzieren und gleichzeitig organisches Wachstum sowie potenzielle Akquisitionen zu verfolgen, wodurch die Wettbewerbsfähigkeit des Unternehmens auf dem Kupfermarkt gestärkt wird.

- Im November 2020 kooperierte Siemens mit dem kanadischen Unternehmen Copperleaf, um Investitionen und technische Netzplanung mithilfe der Siemens-Xcelerator-Plattform zu verbessern und so den Wandel hin zu einem nachhaltigeren und digitalisierten Energiesektor zu unterstützen. Diese Zusammenarbeit stärkt Siemens‘ Position im Bereich der Smart-Grid-Infrastruktur und fördert indirekt die Kupfernachfrage, da modernisierte und elektrifizierte Netze einen erheblichen Einsatz kupferintensiver Komponenten erfordern.

- Im März 2025 expandierte thyssenkrupp Materials NA nach Santa Teresa, New Mexico, und eröffnete dort ein neues Metall-Service-Center. Ziel ist es, die Verarbeitungskapazitäten und den Vertrieb für den Energieversorgungssektor in den USA und Mexiko zu verbessern. Diese strategische Entwicklung stärkt die Position des Unternehmens im Kupfermarkt, indem sie die Kapazitäten für die Verarbeitung kupferbasierter Komponenten erhöht, die Lieferkette optimiert und Just-in-time-Services anbietet, um die steigende Nachfrage im Energiesektor zu decken.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 MARKTZEITPLAN PRODUKTFORM

2.8 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.9 DBMR-Marktpositionsraster

2.1 Marktanwendungs-Abdeckungsraster

2.11 DBMR-Lieferantenanteilsanalyse

2.12 SEKUNDÄRQUELLEN

2.13 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTLE-ANALYSE

4.2 DIE FÜNF KRÄFTE DES PORTERS

4.3 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.4 IMPORT-EXPORT-SZENARIO

4.5 TECHNOLOGISCHER FORTSCHRITT DER HERSTELLER

4.6 Kriterien für die Lieferantenauswahl

4.7 ANALYSE DER WICHTIGSTEN PREISE DER WETTBEWERBER

4.8 Tauchen Sie ein in die Welt der Distributoren und OEMs, um die Bedürfnisse potenzieller oder bestehender Kunden zu verstehen und die Lieferkettenanalyse durchzuführen

4.8.1 Logistikkostenszenario

4.8.2 Bedeutung der Logistikdienstleister

4.9 KLIMAWANDELSZENARIO

4.9.1 UMWELTBEDENKEN

4.9.2 Reaktion der Industrie

4.9.3 DIE ROLLE DER REGIERUNG

4.1 KÄUFEREINBLICKE, NACH ANWENDUNG

4.11 PRODUKTIONSKAPAZITÄT FÜR TOP-UNTERNEHMEN

4.12 IMPORT-EXPORT-SZENARIO

4.13 ZÖLLE UND AUSWIRKUNGEN AUF DEN MARKT

4.13.1 AKTUELLE KUPFERZOLLSÄTZE IN DEN FÜNF WICHTIGSTEN MÄRKTEN

4.13.2 AUSBLICK: LOKALE PRODUKTION V/S. IMPORTABHÄNGIGKEIT

4.13.3 Dynamik der Lieferantenauswahlkriterien

4.13.4 AUSWIRKUNGEN AUF DIE LIEFERKETTE

4.13.4.1 ROHSTOFFBESCHAFFUNG

4.13.4.2 HERSTELLUNG UND PRODUKTION

4.13.5 AUSWIRKUNGEN AUF DIE PREISE

4.13.6 REGULATORISCHE NEIGUNG

4.13.6.1 GEOPOLITISCHE LAGE

4.14 ROHSTOFFABDECKUNG

4.15 HAUPTWETTBEWERBER

4.15.1 JIANGXI COPPER CORPORATION

4.15.2 SWOT-ANALYSE

4.15.3 SWOT-ANALYSE

4.15.4 SWOT-ANALYSE

5 REGULIERUNGSABDECKUNG

5.1 PRODUKTCODES FÜR DIE KUPFERINDUSTRIE IN NORDAMERIKA

5.2 ZERTIFIZIERTE NORMEN

5.3 SICHERHEITSSTANDARDS

5.3.1 Materialhandhabung und -lagerung

5.3.2 TRANSPORT & VORSICHTSMASSNAHMEN

5.3.3 Harte Identifizierung

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Anstieg der Projekte im Bereich erneuerbarer Energien in Nordamerika führt zu steigendem Kupferverbrauch

6.1.2 Zunehmende Integration von Kupfer in aufstrebende Industrien der erneuerbaren Energien

6.1.3 Die schnelle Verbreitung von Elektrofahrzeugen (EVS) steigert die Nachfrage nach kupferintensiven Komponenten

6.1.4 Die zunehmende Verbreitung von Unterhaltungselektronik und Datenzentren lässt den Kupferbedarf steigen

6.2 EINSCHRÄNKUNGEN

6.2.1 Die Volatilität der Kupferpreise erschwert die langfristige Investitionsplanung

6.2.2 Umweltbedenken und gesetzliche Beschränkungen verzögern den Bergbaubetrieb

6.3 CHANCEN

6.3.1 Der Ausbau der 5G-Infrastruktur steigert die Nachfrage nach hochleitfähigem Kupfer in der Telekommunikationsbranche

6.3.2 STRATEGISCHE PARTNERSCHAFTEN ZWISCHEN BERGBAUUNTERNEHMEN UND TECHNOLOGIEUNTERNEHMEN SICHERN EINE NACHHALTIGE KUPFERBESCHAFFUNG

6.3.3 Innovationen bei Kupferlegierungen verbessern die Leistung in der Luft- und Raumfahrt sowie in der Verteidigung

6.3.4 Steigende Investitionen in Infrastruktur und Smart Grid-Entwicklung in Schwellenländern

6.4 HERAUSFORDERUNGEN

6.4.1 Arbeitskräftemangel und Qualifikationsdefizite im Bergbausektor beeinträchtigen die betriebliche Produktivität

6.4.2 Geopolitische Instabilität in Kupfer produzierenden Ländern beeinträchtigt die Zuverlässigkeit der Lieferketten

7. Nordamerikanische Kupfermärkte nach Produktformen

7.1 ÜBERSICHT

7.2 KABEL

7.3 PLATTEN

7.4 BLÄTTER

7,5 Streifen

7.6 STANGEN

7.7 TAKTEN UND ABSCHNITTE

7.8 RÖHREN

7.9 ROHRE

7.1 KATHODEN

7.11 SONSTIGES

8. Nordamerikanische Kupfermärkte nach Temperament

8.1 ÜBERSICHT

8.2 SOFT

8.3 HALB-HART

8.4 HARTFEDER

8.5 EXTRA-FEDER

9. Nordamerikanische Kupfermärkte nach Kupferqualität

9.1 ÜBERSICHT

9.2 REINES KUPFER

9.3 SAUERSTOFFFREIE KUPFER

9.4 Elektrolytkupfer

9.5 FREISCHNEIDBARE KUPFER

10 NORDAMERIKANISCHER KUPFERMARKT, NACH KUPFERVERARBEITUNG

10.1 ÜBERSICHT

10.2 Bergbau

10.3 EXTRAKTION

10.4 Elektroraffination

10.5 REINIGUNG

10.6 LEGIERUNG

10.7 SONSTIGES

11. Nordamerikanische Kupfermärkte nach Anwendung

11.1 ÜBERSICHT

11.2 ELEKTRISCHE VERDRAHTUNG

11.3 Stromübertragungsleitungen

11.4 KABEL UND SAMMELSCHIENEN

11.5 WÄRMETAUSCHER

11.6 ELEKTROFAHRZEUGE

11.7 MOTORTEILE

11.8 INDUSTRIEMASCHINEN

11.9 Sanitärinstallationen

11.1 DACH

11.11 SOLARMODULE

11.12 ROHRE

11.13 ARCHITEKTONISCHE ANWENDUNGEN

11.14 KÄLTEMITTELROHRE

11.15 Drähte mit hoher Leitfähigkeit

11.16 ELEKTRODEN

11.17 KOCHGESCHIRR

11.18 Wassergekühlte Kupfertiegel

11.19 ZÜNDKERZEN

11.2 Lichtwellenleiter

11.21 SONSTIGES

12. Nordamerikanische Kupfermärkte nach Endverwendung

12.1 ÜBERSICHT

12.2 KONSTRUKTION

12.3 ELEKTRIK UND ELEKTRONIK

12.4 LEISTUNG UND ENERGIE

12.5 INFRASTRUKTUR

12.6 AUTOMOBIL

12.7 INDUSTRIEAUSRÜSTUNG

12.8 Geräteherstellung

12.9 VERBRAUCHERPRODUKTE

12.1 TELEKOMMUNIKATION

12.11 TRANSPORT

12.12 MEDIZINISCH

12.13 LUFT- UND RAUMFAHRT

12.14 VERTEIDIGUNG

12.15 SONSTIGES

13. Nordamerikanische Kupfermärkte nach Regionen

13.1 NORDAMERIKA

13.1.1 USA

13.1.2 KANADA

13.1.3 MEXIKO

14 Nordamerikanisches Kupfermarkt, Unternehmenslandschaft

14.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

15 SWOT-ANALYSE

16 FIRMENPROFILE

16.1 JIANGXI COPPER GROUP CO., LTD.

16.1.1 UNTERNEHMENSÜBERSICHT

16.1.2 Umsatzanalyse

16.1.3 UNTERNEHMENSAKTIENANALYSE

16.1.4 PRODUKTPORTFOLIO

16.1.5 JÜNGSTE ENTWICKLUNG

16.2 AURUBIS AG

16.2.1 UNTERNEHMENSÜBERSICHT

16.2.2 Umsatzanalyse

16.2.3 UNTERNEHMENSAKTIENANALYSE

16.2.4 PRODUKTPORTFOLIO

16.2.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.3 CODELCO

16.3.1 UNTERNEHMENSÜBERSICHT

16.3.2 UNTERNEHMENSAKTIENANALYSE

16.3.3 PRODUKTPORTFOLIO

16.3.4 JÜNGSTE ENTWICKLUNG

16.4 GLENCORE

16.4.1 UNTERNEHMENSÜBERSICHT

16.4.2 Umsatzanalyse

16.4.3 UNTERNEHMENSAKTIENANALYSE

16.4.4 PRODUKTPORTFOLIO

16.4.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16,5 PS

16.5.1 UNTERNEHMENSÜBERSICHT

16.5.2 Umsatzanalyse

16.5.3 UNTERNEHMENSAKTIENANALYSE

16.5.4 PRODUKTPORTFOLIO

16.5.5 JÜNGSTE ENTWICKLUNG

16.6 ABB

16.6.1 UNTERNEHMENSÜBERSICHT

16.6.2 Umsatzanalyse

16.6.3 PRODUKTPORTFOLIO

16.6.4 JÜNGSTE ENTWICKLUNG

16.7 ALUMINIUM CORP

16.7.1 UNTERNEHMENSÜBERSICHT

16.7.2 PRODUKTPORTFOLIO

16.7.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.8 ANGLO AMERICAN PLC

16.8.1 UNTERNEHMENSÜBERSICHT

16.8.2 Umsatzanalyse

16.8.3 PRODUKTPORTFOLIO

16.8.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.9 ANTOFAGASTA PLC

16.9.1 UNTERNEHMENSÜBERSICHT

16.9.2 UMSATZANALYSE

16.9.3 PRODUKTPORTFOLIO

16.9.4 JÜNGSTE ENTWICKLUNG

16.1 AVIVA METALS

16.10.1 UNTERNEHMENSÜBERSICHT

16.10.2 PRODUKTPORTFOLIO

16.10.3 JÜNGSTE ENTWICKLUNG

16.11 CECIL

16.11.1 UNTERNEHMENSÜBERSICHT

16.11.2 PRODUKTPORTFOLIO

16.11.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.12 CUNEXT GROUP INDUSTRIES

16.12.1 UNTERNEHMENSÜBERSICHT

16.12.2 PRODUKTPORTFOLIO

16.12.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.13 EATON

16.13.1 UNTERNEHMENSÜBERSICHT

16.13.2 Umsatzanalyse

16.13.3 PRODUKTPORTFOLIO

16.13.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.14 FIRST QUANTUM MINERALS LTD.

16.14.1 UNTERNEHMENSÜBERSICHT

16.14.2 Umsatzanalyse

16.14.3 PRODUKTPORTFOLIO

16.14.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.15 Uhr Freeport-McMoran

16.15.1 UNTERNEHMENSÜBERSICHT

16.15.2 Umsatzanalyse

16.15.3 PRODUKTPORTFOLIO

16.15.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.16 GINDRE

16.16.1 UNTERNEHMENSÜBERSICHT

16.16.2 PRODUKTPORTFOLIO

16.16.3 NEUE ENTWICKLUNG

16.17 GOLDEN DRAGON PRECISE COPPER TUBE INC,

16.17.1 UNTERNEHMENSÜBERSICHT

16.17.2 PRODUKTPORTFOLIO

16.17.3 JÜNGSTE ENTWICKLUNGEN

16.18 GRUPO MEXIKO

16.18.1 UNTERNEHMENSÜBERSICHT

16.18.2 Umsatzanalyse

16.18.3 PRODUKTPORTFOLIO

16.18.4 NEUE ENTWICKLUNG

16.19 HUSSEY KUPFER

16.19.1 UNTERNEHMENSÜBERSICHT

16.19.2 PRODUKTPORTFOLIO

16.19.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.2 IMC

16.20.1 UNTERNEHMENSÜBERSICHT

16.20.2 PRODUKTPORTFOLIO

16.20.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.21 IUSA WIRE, INC.

16.21.1 UNTERNEHMENSÜBERSICHT

16.21.2 PRODUKTPORTFOLIO

16.21.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.22 JX ADVANCED METALS CORPORATION (TOCHTERGESELLSCHAFT VON ENEOS HOLDINGS)

16.22.1 UNTERNEHMENSÜBERSICHT

16.22.2 Umsatzanalyse

16.22.3 PRODUKTPORTFOLIO

16.22.4 NEUE ENTWICKLUNG

16,23 KGHM

16.23.1 UNTERNEHMENSÜBERSICHT

16.23.2 Umsatzanalyse

16.23.3 PRODUKTPORTFOLIO

16.23.4 NEUE ENTWICKLUNG

16.24 KME GERMANY GMBH

16.24.1 UNTERNEHMENSÜBERSICHT

16.24.2 PRODUKTPORTFOLIO

16.24.3 JÜNGSTE ENTWICKLUNG

16.25 VERSPRECHEN

16.25.1 UNTERNEHMENSÜBERSICHT

16.25.2 PRODUKTPORTFOLIO

16.25.3 NEUE ENTWICKLUNG

16.26 MITSUBISHI MATERIALS CORPORATION

16.26.1 UNTERNEHMENSÜBERSICHT

16.26.2 UMSATZANALYSE

16.26.3 PRODUKTPORTFOLIO

16.26.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.27 MITSUI MINING & SMELTING CO., LTD

16.27.1 UNTERNEHMENSÜBERSICHT

16.27.2 Umsatzanalyse

16.27.3 PRODUKTPORTFOLIO

16.27.4 NEUE ENTWICKLUNG

16.28 ABGEDECKT USA

16.28.1 UNTERNEHMENSÜBERSICHT

16.28.2 PRODUKTPORTFOLIO

16.28.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.29 NORILSK NICKEL

16.29.1 UNTERNEHMENSÜBERSICHT

16.29.2 UMSATZANALYSE

16.29.3 PRODUKTPORTFOLIO

16.29.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.3 ORIENTAL COPPER CO., LTD.

16.30.1 UNTERNEHMENSÜBERSICHT

16.30.2 PRODUKTPORTFOLIO

16.30.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.31 PARANAPANEMA INSTITUTIONAL

16.31.1 UNTERNEHMENSÜBERSICHT

16.31.2 Umsatzanalyse

16.31.3 PRODUKTPORTFOLIO

16.31.4 JÜNGSTE ENTWICKLUNG

16.32 POONGSAN CORPORATION

16.32.1 UNTERNEHMENSÜBERSICHT

16.32.2 Umsatzanalyse

16.32.3 PRODUKTPORTFOLIO

16.32.4 JÜNGSTE ENTWICKLUNG

16,33 REVERE COPPER PRODUCTS INC.

16.33.1 UNTERNEHMENSÜBERSICHT

16.33.2 PRODUKTPORTFOLIO

16.33.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.34 RIO TINTO

16.34.1 UNTERNEHMENSÜBERSICHT

16.34.2 Umsatzanalyse

16.34.3 PRODUKTPORTFOLIO

16.34.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.35 SAM DONG CO, LTD.

16.35.1 UNTERNEHMENSÜBERSICHT

16.35.2 PRODUKTPORTFOLIO

16.35.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.36 SARKUYSAN INFORMATION SYSTEMS

16.36.1 UNTERNEHMENSÜBERSICHT

16.36.2 Umsatzanalyse

16.36.3 PRODUKTPORTFOLIO

16.36.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.37 SCHNEIDER ELECTRIC

16.37.1 UNTERNEHMENSÜBERSICHT

16.37.2 Umsatzanalyse

16.37.3 PRODUKTPORTFOLIO

16.37.4 NEUESTE ENTWICKLUNGEN/NACHRICHTEN

16.38 SIEMENS

16.38.1 UNTERNEHMENSÜBERSICHT

16.38.2 Umsatzanalyse

16.38.3 PRODUKTPORTFOLIO

16.38.4 JÜNGSTE ENTWICKLUNGEN

16.39 SOFIA MIT

16.39.1 UNTERNEHMENSÜBERSICHT

16.39.2 PRODUKTPORTFOLIO

16.39.3 NEUESTE ENTWICKLUNGEN/NACHRICHTEN

16.4 SOUTHWIRE COMPANY, LLC

16.40.1 UNTERNEHMENSÜBERSICHT

16.40.2 PRODUKTPORTFOLIO

16.40.3 JÜNGSTE ENTWICKLUNG

16,41 SUMITOMO METAL MINING CO., LTD.

16.41.1 UNTERNEHMENSÜBERSICHT

16.41.2 UMSATZANALYSE

16.41.3 PRODUKTPORTFOLIO

16.41.4 NEUESTE ENTWICKLUNGEN/NACHRICHTEN

16.42 TECK RESOURCES LIMITED

16.42.1 UNTERNEHMENSÜBERSICHT

16.42.2 Umsatzanalyse

16.42.3 PRODUKTPORTFOLIO

16.42.4 NEUESTE ENTWICKLUNGEN/NACHRICHTEN

16.43 TECNOFIL

16.43.1 UNTERNEHMENSÜBERSICHT

16.43.2 PRODUKTPORTFOLIO

16.43.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.44 THERMOMECHANIK - SAO PAULO SA

16.44.1 UNTERNEHMENSÜBERSICHT

16.44.2 PRODUKTPORTFOLIO

16.44.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.45 THYSSENKRUPP MATERIALS NA, INC.

16.45.1 UNTERNEHMENSÜBERSICHT

16.45.2 PRODUKTPORTFOLIO

16.45.3 NEUESTE ENTWICKLUNGEN

16.46 UNIVERTICAL

16.46.1 UNTERNEHMENSÜBERSICHT

16.46.2 PRODUKTPORTFOLIO

16.46.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

16.47 VALE

16.47.1 UNTERNEHMENSÜBERSICHT

16.47.2 Umsatzanalyse

16.47.3 PRODUKTPORTFOLIO

16.47.4 NEUESTE ENTWICKLUNGEN/NACHRICHTEN

16.48 WIELAND

16.48.1 UNTERNEHMENSÜBERSICHT

16.48.2 PRODUKTPORTFOLIO

16.48.3 NEUE ENTWICKLUNG

17 FRAGEBOGEN

18 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 PRODUKTIONSKAPAZITÄT DER TOP-UNTERNEHMEN

TABELLE 2: KUPFERNACHFRAGE, -PRODUKTION UND -IMPORTE IN DEN USA

TABELLE 3: UNTERNEHMENSWEISE MARKTANALYSE

TABELLE 4: UNTERNEHMENSUMSATZ NACH PRODUKT

TABELLE 5: NORDAMERIKANISCHER KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 6: NORDAMERIKANISCHER KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TONNEN)

TABELLE 7: NORDAMERIKANISCHER DRAHT-IM-KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 8: NORDAMERIKANISCHE BLECHE AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 9: NORDAMERIKANISCHER KUPFERBLECHMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 10: NORDAMERIKANISCHER KUPFERMARKT FÜR STREIFEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 11: NORDAMERIKANISCHE STABEN AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 12: Stangen und Profile auf dem nordamerikanischen Kupfermarkt, nach Region, 2018–2032 (in TAUSEND USD)

TABELLE 13: NORDAMERIKANISCHE ROHRE AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 14: NORDAMERIKANISCHER KUPFERMARKT FÜR ROHRE, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 15: KATHODEN AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 16: ANDERE PARTNER AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 17: NORDAMERIKANISCHER KUPFERMARKT, NACH TEMPER, 2018–2032 (TAUSEND USD)

TABELLE 18: NORDAMERIKANISCHER KUPFERMARKT, NACH TEMPER, 2018–2032 (TONNEN)

TABELLE 19: NORDAMERIKANISCHER SOFT-IN-KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 20: NORDAMERIKA HALBSTARK AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 21: HARD-SPRING AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR EXTRA-SPRING IN KUPFER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 23: NORDAMERIKANISCHER KUPFERMARKT, NACH KUPFERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 24: NORDAMERIKANISCHER KUPFERMARKT, NACH KUPFERSORTE, 2018–2032 (TONNEN)

TABELLE 25: REINES KUPFER AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 26 SAUERSTOFFFREIE KUPFERSTOFFE AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 27: ELEKTROLYTKUPFER AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 28: Automatenkupfer auf dem nordamerikanischen Kupfermarkt, nach Region, 2018–2032 (in TAUSEND USD)

TABELLE 29: NORDAMERIKANISCHER KUPFERMARKT, NACH KUPFERVERARBEITUNG, 2018–2032 (TAUSEND USD)

TABELLE 30: NORDAMERIKANISCHER KUPFERMARKT, NACH KUPFERVERARBEITUNG, 2018–2032 (TONNEN)

TABELLE 31: NORDAMERIKANISCHER BERGBAU AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 32: NORDAMERIKANISCHER BERGBAU AUF DEM KUPFERMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 33: KUPFERFÖRDERUNG IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR ELEKTRORAFFINERIE AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR REINIGUNG AUF KUPFER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR LEGIERUNGEN IM KUPFER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 37: ANDERE PARTNER AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 38: KUPFERMARKT IN NORDAMERIKA, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 39: KUPFERMARKT IN NORDAMERIKA, NACH ANWENDUNG, 2018–2032 (TONNEN)

TABELLE 40: NORDAMERIKANISCHER MARKT FÜR ELEKTRISCHE VERKABELUNGEN AUF KUPFER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 41: NORDAMERIKANISCHE STROMÜBERTRAGUNGSLEITUNGEN AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 42: KABEL UND SAMMELSCHIENEN AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 43: WÄRMETAUSCHER AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 44: ELEKTROFAHRZEUGE AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR MOTORTEILE AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 46: NORDAMERIKANISCHER INDUSTRIEMASCHINENMARKT FÜR KUPFER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 47: NORDAMERIKANISCHER KUPFER-SANITÄRMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR DACHDECKEREIEN AUS KUPFER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 49: SOLARMODULE AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 50: NORDAMERIKANISCHE ROHRE AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 51: ARCHITEKTONISCHE ANWENDUNGEN AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 52: NORDAMERIKANISCHER MARKT FÜR KÜHLROHRE AUF KUPFER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 53: NORDAMERIKANISCHER MARKT FÜR HOCHLEITFÄHIGE DRÄHTE AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 54: NORDAMERIKANISCHE ELEKTRODEN AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 55: NORDAMERIKANISCHER KUPFERMARKT FÜR KOCHGESCHIRR, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 56: WASSERGEKÜHLTE KUPFERTIEGEL AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 57: ZÜNDKERZEN AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 58: NORDAMERIKANISCHER MARKT FÜR GLASFASER IM KUPFER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 59: ANDERE PARTNER IM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 60: NORDAMERIKANISCHER KUPFERMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 61: KUPFERMARKT IN NORDAMERIKA, NACH ENDVERWENDUNG, 2018–2032 (TONNEN)

TABELLE 62: NORDAMERIKANISCHER BAUMARKT FÜR KUPFER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 63: NORDAMERIKANISCHER BAUMARKT FÜR KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 64: NORDAMERIKANISCHER BAUMARKT FÜR KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 65: NORDAMERIKANISCHER MARKT FÜR ELEKTRISCHE ENERGIE AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 66: NORDAMERIKANISCHER MARKT FÜR SANITÄRINSTALLATIONEN IN KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 67: NORDAMERIKANISCHE BAUWERKE AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 68: ARCHITEKTUR AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 69: NORDAMERIKANISCHER MARKT FÜR KOMMUNIKATION AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 70: NORDAMERIKANISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE IM KUPFERBEREICH, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 71: NORDAMERIKANISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 72: NORDAMERIKANISCHER MARKT FÜR STROM UND ENERGIE IM KUPFER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 73: NORDAMERIKANISCHER MARKT FÜR STROM UND ENERGIE IM KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 74: INFRASTRUKTUR IM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 75: INFRASTRUKTUR IM KUPFERMARKT IN NORDAMERIKA, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 76: INFRASTRUKTUR IM KUPFERMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 77: NORDAMERIKANISCHE ENERGIEUNTERNEHMEN AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 78: ERNEUERBARE ENERGIEN AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 79: TELEKOMMUNIKATION IM KUPFERMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 80: NORDAMERIKANISCHER AUTOMOBILMARKT AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 81: NORDAMERIKANISCHER AUTOMOBILMARKT AUF KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 82: Industrielle Ausrüstung auf dem Kupfermarkt in Nordamerika, nach Regionen, 2018–2032 (in TAUSEND USD)

TABELLE 83: Industrielle Ausrüstung auf dem Kupfermarkt in Nordamerika, nach Produktform, 2018–2032 (in TAUSEND USD)

TABELLE 84: Industrielle Ausrüstung auf dem Kupfermarkt in Nordamerika, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 85: NORDAMERIKANISCHER MARKT FÜR NICHTELEKTRISCHE KUPFERPRODUKTE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 86: NORDAMERIKANISCHER MARKT FÜR ELEKTROTECHNIK IN KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 87: NORDAMERIKANISCHER AUSRÜSTUNGSHERSTELLER AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 88: NORDAMERIKANISCHE AUSRÜSTUNGSHERSTELLUNG AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 89: NORDAMERIKANISCHER AUSRÜSTUNGSHERSTELLER AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 90: NORDAMERIKANISCHE VERBRAUCHER- UND ALLGEMEINE PRODUKTE AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 91: KÜHLGERÄTE AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 92: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE GERÄTE AUF KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 93: NORDAMERIKANISCHE VERBRAUCHERPRODUKTE AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 94: NORDAMERIKANISCHE VERBRAUCHERPRODUKTE AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 95: TELEKOMMUNIKATION IM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 96: TELEKOMMUNIKATION IM KUPFERMARKT IN NORDAMERIKA, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 97: TRANSPORT AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 98: TELEKOMMUNIKATION IM KUPFERMARKT IN NORDAMERIKA, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 99: TRANSPORT AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 100: NORDAMERIKANISCHER MARKT FÜR AUTOMOBILELEKTRIK IN KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 101 NORDAMERIKANISCHER MARKT FÜR NICHT ELEKTRISCHE AUTOMOBILPRODUKTE IN KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 102: ANDERE FAHRZEUGE AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 103 NORDAMERIKANISCHER MEDIZINMARKT IN KUPFER, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 104 NORDAMERIKANISCHER MEDIZINMARKT FÜR KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 105: NORDAMERIKANISCHE LUFT- UND RAUMFAHRT IM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 106: NORDAMERIKANISCHE LUFT- UND RAUMFAHRT IM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 107: NORDAMERIKANISCHE VERTEIDIGUNG AUF DEM KUPFERMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 108: NORDAMERIKANISCHER VERTEIDIGUNGSMARKT FÜR KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 109: NORDAMERIKANISCHER VERTEIDIGUNGSMARKT AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 110: ANDERE PARTNER AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 111: KUPFERMARKT IN NORDAMERIKA, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 112: KUPFERMARKT IN NORDAMERIKA, NACH LÄNDERN, 2018–2032 (TAUSEND TONNEN)

TABELLE 113: KUPFERMARKT IN NORDAMERIKA, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 114: KUPFERMARKT IN NORDAMERIKA, NACH PRODUKTFORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 115: KUPFERMARKT IN NORDAMERIKA, NACH TEMPER, 2018–2032 (TAUSEND USD)

TABELLE 116: KUPFERMARKT IN NORDAMERIKA, NACH TEMPER, 2018–2032 (TAUSEND TONNEN)

TABELLE 117: KUPFERMARKT IN NORDAMERIKA, NACH KUPFERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 118: NORDAMERIKANISCHER KUPFERMARKT, NACH KUPFERSORTE, 2018–2032 (TAUSEND TONNEN)

TABELLE 119: NORDAMERIKANISCHER KUPFERMARKT, NACH KUPFERVERARBEITUNG, 2018–2032 (TAUSEND USD)

TABELLE 120: NORDAMERIKANISCHER KUPFERMARKT, NACH KUPFERVERARBEITUNG, 2018–2032 (TAUSEND TONNEN)

TABELLE 121: NORDAMERIKANISCHER BERGBAU AUF DEM KUPFERMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 122: KUPFERMARKT IN NORDAMERIKA, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 123: KUPFERMARKT IN NORDAMERIKA, NACH ANWENDUNG, 2018–2032 (TAUSEND TONNEN)

TABELLE 124: KUPFERMARKT IN NORDAMERIKA, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 125: KUPFERMARKT IN NORDAMERIKA, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND TONNEN)

TABELLE 126: NORDAMERIKANISCHER BAUMARKT FÜR KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 127: NORDAMERIKANISCHER BAUMARKT FÜR KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 128: NORDAMERIKANISCHER STROMMARKT FÜR KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 129: NORDAMERIKANISCHER MARKT FÜR SANITÄRINSTALLATIONEN AUF KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 130: BAUWERKE IN NORDAMERIKA AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 131: ARCHITEKTUR AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 132: NORDAMERIKANISCHER MARKT FÜR KOMMUNIKATION AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 133 NORDAMERIKANISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 134: NORDAMERIKANISCHER MARKT FÜR STROM UND ENERGIE IM KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 135: INFRASTRUKTUR IM KUPFERMARKT IN NORDAMERIKA, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 136: INFRASTRUKTUR IM KUPFERMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 137: NORDAMERIKANISCHE ENERGIEUNTERNEHMEN AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 138: ERNEUERBARE ENERGIEN AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 139: TELEKOMMUNIKATION IM KUPFERMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 140: NORDAMERIKANISCHER AUTOMOBILMARKT AUF KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 141: Industrielle Ausrüstung auf dem Kupfermarkt in Nordamerika, nach Produktform, 2018–2032 (in TAUSEND USD)

TABELLE 142: Industrielle Ausrüstung auf dem Kupfermarkt in Nordamerika, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 143 NORDAMERIKANISCHER MARKT FÜR NICHT ELEKTRISCHE KUPFERPRODUKTE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 144: NORDAMERIKANISCHER MARKT FÜR ELEKTROTECHNIK IN KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 145: NORDAMERIKANISCHE AUSRÜSTUNGSHERSTELLUNG AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 146: NORDAMERIKANISCHER AUSRÜSTUNGSHERSTELLER AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 147 NORDAMERIKANISCHE VERBRAUCHER- UND ALLGEMEINE PRODUKTE AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 148: KÜHLGERÄTE AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 149: NORDAMERIKANISCHER MARKT FÜR ELEKTRONISCHE GERÄTE AUF KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 150: NORDAMERIKANISCHE VERBRAUCHERPRODUKTE AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 151: TELEKOMMUNIKATION IM KUPFERMARKT IN NORDAMERIKA, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 152: TRANSPORT AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 153: TRANSPORT AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 154: NORDAMERIKANISCHER MARKT FÜR AUTOMOBILELEKTRIK IN KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 155 NORDAMERIKANISCHER MARKT FÜR NICHT ELEKTRISCHE AUTOMOBILPRODUKTE IN KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 156: ANDERE FAHRZEUGE AUF DEM KUPFERMARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 157 NORDAMERIKANISCHER MEDIZINMARKT FÜR KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 158: NORDAMERIKANISCHE LUFT- UND RAUMFAHRT IM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 159: NORDAMERIKANISCHER VERTEIDIGUNGSMARKT FÜR KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 160: NORDAMERIKANISCHER KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 161 US-KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 162 US-KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 163 US-KUPFERMARKT, NACH TEMPER, 2018–2032 (TAUSEND USD)

TABELLE 164 US-KUPFERMARKT, NACH TEMPER, 2018–2032 (TAUSEND TONNEN)

TABELLE 165 US-KUPFERMARKT, NACH KUPFERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 166 US-KUPFERMARKT, NACH KUPFERSORTE, 2018–2032 (TAUSEND TONNEN)

TABELLE 167 US-KUPFERMARKT, NACH KUPFERVERARBEITUNG, 2018–2032 (TAUSEND USD)

TABELLE 168 US-KUPFERMARKT, NACH KUPFERVERARBEITUNG, 2018–2032 (TAUSEND TONNEN)

TABELLE 169 US-BERGBAU AUF DEM KUPFERMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 170 US-KUPFERMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 171 US-KUPFERMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND TONNEN)

TABELLE 172 US-KUPFERMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 173 US-KUPFERMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND TONNEN)

TABELLE 174 US-BAUMARKT FÜR KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 175 US-BAUMARKT FÜR KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 176: US-amerikanischer Markt für elektrische Energie auf dem Kupfermarkt, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 177 US-KUPFER-SANITÄRMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 178 US-BAUWERKE AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 179 US-ARCHITEKTUR AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 180 US-KOMMUNIKATION AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 181 US-MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 182 US-MARKT FÜR STROM UND ENERGIE IM KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 183 US-INFRASTRUKTUR IM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 184 US-INFRASTRUKTUR AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 185 US-ENERGIEUNTERNEHMEN AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 186: US-MARKT FÜR ERNEUERBARE ENERGIEN AUF DEM KUPFERMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 187 US-TELEKOMMUNIKATION AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 188 US-AUTOMOBILMARKT AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 189 US-INDUSTRIEAUSRÜSTUNG AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 190 US-INDUSTRIEAUSRÜSTUNG AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 191 US-MARKT FÜR NICHT ELEKTRISCHE KUPFERPRODUKTE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 192 US-MARKT FÜR ELEKTROTECHNIK IN KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 193 US-AUSRÜSTUNGSHERSTELLUNG AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 194: US-AUSRÜSTUNGSHERSTELLUNG AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 195 US-KONSUMENTEN- UND ALLGEMEINE PRODUKTE AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 196 US-KÜHLGERÄTE AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 197 US-MARKT FÜR ELEKTRONISCHE GERÄTE AUF KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 198 US-VERBRAUCHERPRODUKTE AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 199 US-TELEKOMMUNIKATION AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 200: US-TRANSPORT AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 201 US-TRANSPORT AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 202 US-MARKT FÜR AUTOMOBILELEKTRIK IN KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 203 US-MARKT FÜR NICHT ELEKTRISCHE AUTOMOBILPRODUKTE IN KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 204 ANDERE FAHRZEUGE AUF DEM KUPFERMARKT IN DEN USA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 205 US-MARKT FÜR MEDIZINPRODUKTE IN KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 206 US-LUFT- UND RAUMFAHRT IM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 207 US-VERTEIDIGUNG AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 208 US-VERTEIDIGUNG AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 209 KANADISCHER KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 210 KANADISCHER KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 211 KANADISCHER KUPFERMARKT, NACH TEMPER, 2018–2032 (TAUSEND USD)

TABELLE 212 KANADISCHER KUPFERMARKT, NACH TEMPER, 2018–2032 (TAUSEND TONNEN)

TABELLE 213 KANADISCHER KUPFERMARKT, NACH KUPFERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 214 KUPFERMARKT IN KANADA, NACH KUPFERSORTE, 2018–2032 (TAUSEND TONNEN)

TABELLE 215 KANADISCHER KUPFERMARKT, NACH KUPFERVERARBEITUNG, 2018–2032 (TAUSEND USD)

TABELLE 216 KANADISCHER KUPFERMARKT, NACH KUPFERVERARBEITUNG, 2018–2032 (TAUSEND TONNEN)

TABELLE 217 KANADISCHER BERGBAU AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 218 KUPFERMARKT IN KANADA, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 219 KANADISCHER KUPFERMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND TONNEN)

TABELLE 220 KUPFERMARKT IN KANADA, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 221 KANADISCHER KUPFERMARKT, NACH ENDVERWENDUNG, 2018–2032 (TAUSEND TONNEN)

TABELLE 222 KANADISCHER BAUMARKT FÜR KUPFER, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 223 KANADISCHER BAUMARKT FÜR KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 224: KANADISCHER MARKT FÜR ELEKTRISCHE ENERGIE AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 225 KANADISCHER MARKT FÜR SANITÄRINSTALLATIONEN AUF KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 226 KANADISCHE BAUWERKE AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 227 KANADISCHE ARCHITEKTUR AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 228 KANADISCHE KOMMUNIKATION AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 229 KANADISCHER MARKT FÜR ELEKTRO- UND ELEKTRONIKPRODUKTE AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 230 KANADISCHER MARKT FÜR STROM UND ENERGIE AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 231: KANADISCHE INFRASTRUKTUR IM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 232: KANADISCHE INFRASTRUKTUR IM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 233 KANADISCHE ENERGIEUNTERNEHMEN AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 234: KANADISCHER MARKT FÜR ERNEUERBARE ENERGIEN AUF DEM KUPFERMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 235: KANADISCHE TELEKOMMUNIKATION AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 236: KANADISCHER AUTOMOBILMARKT AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 237: KANADISCHE INDUSTRIEAUSRÜSTUNG AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 238: KANADISCHE INDUSTRIEAUSRÜSTUNG AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 239 KANADISCHER MARKT FÜR NICHT ELEKTRISCHE KUPFERPRODUKTE, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 240 KANADISCHER MARKT FÜR ELEKTROTECHNIK AUF KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 241: KANADISCHE AUSRÜSTUNGSHERSTELLUNG AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 242: KANADISCHER AUSRÜSTUNGSHERSTELLER AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 243 KANADISCHER KONSUMENTEN- UND ALLGEMEINPRODUKTE AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 244 KÜHLGERÄTE AUF DEM KUPFERMARKT IN KANADA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 245: KANADISCHER MARKT FÜR ELEKTRONISCHE GERÄTE AUF KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 246 KANADISCHE VERBRAUCHERPRODUKTE AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 247: KANADISCHE TELEKOMMUNIKATION AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 248 KANADAS TRANSPORT AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 249 KANADAS TRANSPORT AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 250 KANADISCHER MARKT FÜR AUTOMOBILELEKTRIK IN KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 251 KANADISCHER MARKT FÜR NICHT ELEKTRISCHE AUTOMOBILPRODUKTE IN KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 252: ANDERE FAHRZEUGE AUF DEM KUPFERMARKT IN KANADA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 253 KANADISCHER MEDIZINISCHER KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 254 KANADISCHE LUFT- UND RAUMFAHRT AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 255: KANADAS VERTEIDIGUNG AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 256 KANADAS VERTEIDIGUNG AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 257 MEXIKO: KUPFERMARKT NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 258 MEXIKO: KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND TONNEN)

TABELLE 259 MEXIKO-KUPFERMARKT, NACH TEMPER, 2018–2032 (TAUSEND USD)

TABELLE 260 MEXIKO-KUPFERMARKT, NACH TEMPER, 2018–2032 (TAUSEND TONNEN)

TABELLE 261 MEXIKO-KUPFERMARKT, NACH KUPFERSORTE, 2018–2032 (TAUSEND USD)

TABELLE 262 MEXIKO-KUPFERMARKT, NACH KUPFERSORTE, 2018–2032 (TAUSEND TONNEN)

TABELLE 263 MEXIKO: KUPFERMARKT, NACH KUPFERVERARBEITUNG, 2018–2032 (TAUSEND USD)

TABELLE 264 MEXIKO: KUPFERMARKT NACH KUPFERVERARBEITUNG, 2018–2032 (TAUSEND TONNEN)

TABELLE 265 MEXIKO: BERGBAU AUF DEM KUPFERMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 266 MEXIKO-KUPFERMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 267 MEXIKO-KUPFERMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND TONNEN)

TABELLE 268 MEXIKO: KUPFERMARKT NACH ENDVERWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 269 MEXIKO: KUPFERMARKT NACH ENDVERWENDUNG, 2018–2032 (TAUSEND TONNEN)

TABELLE 270 MEXIKO: BAUWESEN AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 271 MEXIKO: BAUWESEN AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 272 MEXIKO: STROMVERSORGUNG AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 273 MEXIKO: KUPFER-SANITÄRMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 274 MEXIKO: BAUWERKE AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 275: MEXIKO: ARCHITEKTUR AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 276 MEXIKO: KOMMUNIKATION AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 277 MEXIKO: ELEKTRO- UND ELEKTRONIKPRODUKTE AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 278 MEXIKO: STROM- UND ENERGIEMARKT AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 279 MEXIKO: INFRASTRUKTUR IM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 280 MEXIKO: INFRASTRUKTUR IM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 281: MEXIKO: ENERGIEUNTERNEHMEN AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 282 MEXIKO: ERNEUERBARE ENERGIE AUF DEM KUPFERMARKT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 283 MEXIKO: TELEKOMMUNIKATION AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 284 MEXIKO: AUTOMOBILINDUSTRIE AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 285: Industrielle Ausrüstung auf dem Kupfermarkt in Mexiko, nach Produktform, 2018–2032 (in TAUSEND USD)

TABELLE 286: INDUSTRIEAUSRÜSTUNG AUF DEM KUPFERMARKT IN MEXIKO, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 287 MEXIKO: NICHT ELEKTRISCHER KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 288 MEXIKO: ELEKTROTECHNIK AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 289: MEXIKO: AUSRÜSTUNGSHERSTELLUNG AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 290: MEXIKO: AUSRÜSTUNGSHERSTELLUNG AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 291 MEXIKO: VERBRAUCHER- UND ALLGEMEINE PRODUKTE AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 292: KÜHLGERÄTE AUF DEM KUPFERMARKT IN MEXIKO, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 293 MEXIKO: ELEKTRONISCHE GERÄTE AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 294: MEXIKO: VERBRAUCHERPRODUKTE AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 295 MEXIKO: TELEKOMMUNIKATION AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 296: TRANSPORT AUF DEM KUPFERMARKT IN MEXIKO, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 297 TRANSPORT AUF DEM KUPFERMARKT IN MEXIKO, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 298 MEXIKO: MARKT FÜR AUTOMOBILELEKTRIK IN KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 299 MEXIKO – MARKT FÜR NICHT ELEKTRISCHE AUTOMOBILPRODUKTE IN KUPFER, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 300 MEXIKO: ANDERE FAHRZEUGE AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 301 MEXIKO: MEDIZINISCHE KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 302 MEXIKO: LUFT- UND RAUMFAHRT AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 303 MEXIKO: VERTEIDIGUNG AUF DEM KUPFERMARKT, NACH PRODUKTFORM, 2018–2032 (TAUSEND USD)

TABELLE 304 MEXIKO: VERTEIDIGUNG AUF DEM KUPFERMARKT, NACH TYP, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: KUPFERMARKT IN NORDAMERIKA

ABBILDUNG 2: KUPFERMARKT IN NORDAMERIKA: DATENTRIANGULATION

ABBILDUNG 3: KUPFERMARKT IN NORDAMERIKA: DROC-ANALYSE

ABBILDUNG 4: KUPFERMARKT IN NORDAMERIKA: ANALYSE DES NORDAMERIKANISCHEN KONVERTIERENS ZWISCHEN DEN REGIONALEN MÄRKTEN

ABBILDUNG 5: KUPFERMARKT IN NORDAMERIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: KUPFERMARKT IN NORDAMERIKA: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7: KUPFERMARKT IN NORDAMERIKA: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 8: KUPFERMARKT NORDAMERIKA: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9: MARKTANWENDUNGS-ABDECKUNGSRASTER: NORDAMERIKANISCHER KUPFERMARKT

ABBILDUNG 10 KUPFERMARKT IN NORDAMERIKA: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 KUPFERMARKT NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 12 ZUSAMMENFASSUNG

ABBILDUNG 13 DER NORDAMERIKANISCHE KUPFERMARKT BESTEHT AUS ZEHN SEGMENTEN, NACH PRODUKTFORM (2024)

ABBILDUNG 14 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 15 STARKER ANSTIEG DER PROJEKTE FÜR ERNEUERBARE ENERGIEN IN NORDAMERIKA DER STEIGENDE KUPFERVERBRAUCH WIRD DEN KUPFERMARKT IN NORDAMERIKA IM PROGNOSEZEITRAUM VORAUSSICHTLICH ANTREIBEN

ABBILDUNG 16 DAS SEGMENT DRAHT WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL DES NORDAMERIKANISCHEN KUPFERMARKTES IN DEN JAHREN 2025 UND 2032 AUSMACHEN

ABBILDUNG 17 PESTLE-ANALYSE

ABBILDUNG 18 LIEFERKETTENANALYSE FÜR DEN KUPFERMARKT

ABBILDUNG 19 DROC-ANALYSE

ABBILDUNG 20 ABBILDUNG: WELTWEITER VERBRAUCH VON RAFFINIERTEM KUPFER (IN KUPFERMETALL) – MILLIONEN TONNEN

ABBILDUNG 21 KUPFERNACHFRAGE 2023 IN BREITEN ANWENDUNGSBEREICHEN

ABBILDUNG 22 KUPFERINTENSITÄTEN

ABBILDUNG 23 KUPFERBEDARF AUS LEISTUNGSELEKTRONIKGERÄTEN (KT)

ABBILDUNG 24 KUPFERPREISE – HISTORISCHE JÄHRLICHE DATEN

ABBILDUNG 25 JÄHRLICHE NETZINVESTITIONEN FÜR NETZERO

ABBILDUNG 26 KUPFERMARKT IN NORDAMERIKA: NACH PRODUKTFORM, 2024

ABBILDUNG 27 KUPFERMARKT NORDAMERIKA: NACH TEMPER, 2024

ABBILDUNG 28 KUPFERMARKT IN NORDAMERIKA: NACH KUPFERSORTE, 2024

ABBILDUNG 29 KUPFERMARKT NORDAMERIKA: NACH KUPFERVERARBEITUNG, 2024

ABBILDUNG 30 KUPFERMARKT IN NORDAMERIKA: NACH ANWENDUNG, 2024

ABBILDUNG 31 KUPFERMARKT NORDAMERIKA: NACH ENDVERWENDUNG, 2024

ABBILDUNG 32 KUPFERMARKT NORDAMERIKA: MOMENTAUFNAHME (2024)

ABBILDUNG 33 KUPFERMARKT NORDAMERIKA: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.