North America Enterprise Content Management Market

Marktgröße in Milliarden USD

CAGR :

%

USD

23.76 Billion

USD

71.62 Billion

2024

2032

USD

23.76 Billion

USD

71.62 Billion

2024

2032

| 2025 –2032 | |

| USD 23.76 Billion | |

| USD 71.62 Billion | |

| % | |

|

Marktsegmentierung für Enterprise Content Management in Nordamerika nach Lösung (Content Management, Record Management, Digital Asset Management , Case Management, E-Discovery, Workflow Management, Imaging und Capturing und andere), Bereitstellungsmodus (Cloud und vor Ort), Unternehmensgröße (Großunternehmen und kleine und mittlere Unternehmen), Service (Professional Services und Managed Services), Endbenutzer (Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Gesundheitswesen, Behörden, Einzelhandel und E-Commerce, Fertigung, Medien und Unterhaltung, Bildung und andere) – Branchentrends und Prognose bis 2032

Enterprise Content Management Marktgröße

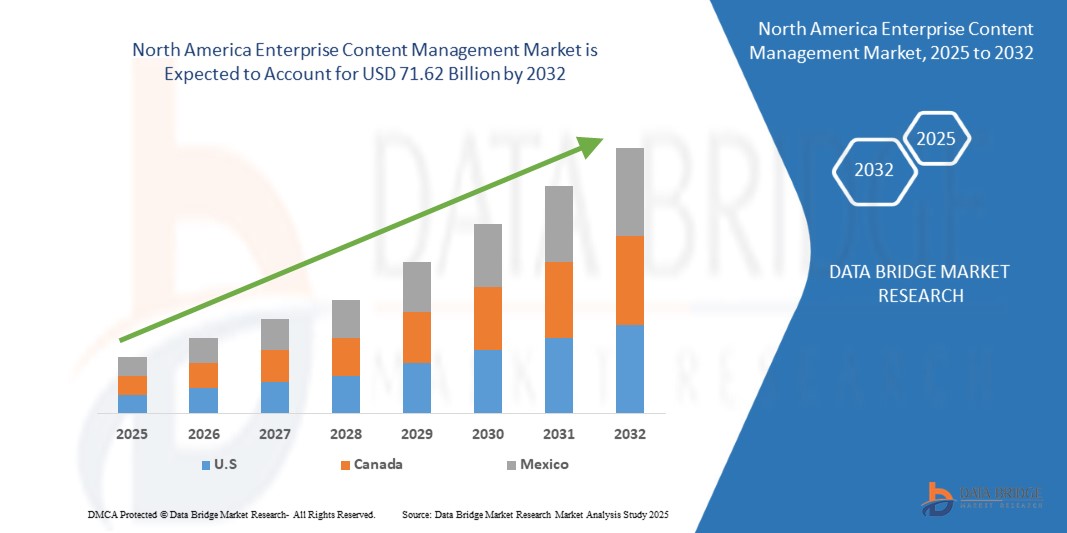

- Der nordamerikanische Markt für Enterprise Content Management wurde im Jahr 2024 auf 23,76 Milliarden US-Dollar geschätzt und soll bis 2032 71,62 Milliarden US-Dollar erreichen , bei einer CAGR von 14,9 % im Prognosezeitraum.

- Das Marktwachstum wird durch Faktoren wie die steigende Nachfrage nach Cloud-basierten ECM-Lösungen aufgrund von Skalierbarkeit und Fernzugriffsmöglichkeiten vorangetrieben.

Marktanalyse für Enterprise Content Management

- Der Enterprise Content Management (ECM)-Markt umfasst eine umfassende Palette an Technologien, Strategien und Tools zur Erfassung, Verwaltung, Speicherung, Aufbewahrung und Bereitstellung von Inhalten und Dokumenten im Zusammenhang mit organisatorischen Prozessen. ECM-Lösungen optimieren den Umgang mit strukturierten und unstrukturierten Daten und ermöglichen Unternehmen so eine verbesserte Informationsverwaltung, die Einhaltung gesetzlicher Vorschriften, die Zusammenarbeit und die Automatisierung von Arbeitsabläufen.

- Diese Systeme spielen eine zentrale Rolle bei der digitalen Transformation, indem sie die Digitalisierung von Dokumenten, die sichere Zugriffskontrolle, das Content-Lebenszyklusmanagement und die Integration in Geschäftsanwendungen unterstützen. ECM ist in Branchen wie Finanzwesen, Gesundheitswesen, Behörden, Fertigung und Einzelhandel weit verbreitet und entscheidend für die Verwaltung wachsender Mengen digitaler Inhalte. Der Markt wird durch den steigenden Bedarf an Fernzugriff, Datenschutz, Cloud-basierten Bereitstellungen und KI-gestützter Dokumentenverarbeitung angetrieben, was ECM zu einem Eckpfeiler moderner Strategien für das Unternehmensinformationsmanagement macht.

- Es wird erwartet, dass die USA den Markt für Enterprise Content Management dominieren werden, da dort fortschrittliche digitale Technologien frühzeitig eingesetzt werden, führende ECM-Anbieter stark vertreten sind und Cloud- und KI-basierte Lösungen weit verbreitet sind.

- Es wird erwartet, dass die USA im Prognosezeitraum die am schnellsten wachsende Region im Markt für Enterprise Content Management sein werden. Dies ist auf die schnelle digitale Transformation in Branchen wie BFSI, Gesundheitswesen und Regierung zurückzuführen, gepaart mit hohen IT-Ausgaben der Unternehmen, was die Marktführerschaft Nordamerikas weiter stärkt.

- Das Content-Management-Segment wird voraussichtlich den Enterprise-Content-Management-Markt mit einem Marktanteil von 29,39 % im Jahr 2025 dominieren. Dies ist auf seine grundlegende Rolle bei der Organisation, Speicherung und dem Abruf unternehmensweiter Informationen in verschiedenen Abteilungen und Branchen zurückzuführen. Es ermöglicht nahtlose Zusammenarbeit, Echtzeitzugriff und eine zentrale Verwaltung digitaler Inhalte, die für betriebliche Effizienz und Compliance unerlässlich sind.

Berichtsumfang und Marktsegmentierung für Enterprise Content Management

|

Eigenschaften |

Wichtige Markteinblicke zum Enterprise Content Management-Markt |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Markteinblicken wie Marktwert, Wachstumsrate, Marktsegmenten, geografischer Abdeckung, Marktteilnehmern und Marktszenario enthält der vom Data Bridge Market Research-Team kuratierte Marktbericht eine eingehende Expertenanalyse, Import-/Exportanalyse, Preisanalyse, Produktionsverbrauchsanalyse und PESTLE-Analyse. |

Markttrends für Enterprise Content Management

„Integration intelligenter Automatisierung in ECM-Systeme“

- Der nordamerikanische Markt für Enterprise Content Management erlebt einen grundlegenden Wandel durch die Integration intelligenter Automatisierungstechnologien wie Künstliche Intelligenz (KI), Maschinelles Lernen (ML) und Natürliche Sprachverarbeitung (NLP).

- Diese Fortschritte revolutionieren die traditionellen Praktiken des Content-Managements, indem sie eine automatische Dokumentenklassifizierung, intelligente Metadatenmarkierung, erweiterte Suchfunktionen und kontextbezogene Inhaltsempfehlungen ermöglichen.

- Beispielsweise integrieren Unternehmen wie OpenText und IBM KI-gesteuerte Engines in ECM-Plattformen, um Compliance-Prüfungen zu automatisieren, die Datenextraktion aus unstrukturierten Inhalten zu optimieren und die Workflow-Effizienz in Branchen wie dem Gesundheitswesen, dem Finanzwesen und der Rechtsberatung zu verbessern.

- Dieser Trend spiegelt den wachsenden Bedarf an Echtzeit-Entscheidungen, Skalierbarkeit und betrieblicher Effizienz wider und positioniert KI-gestützte ECM-Lösungen als wesentliche Werkzeuge in den Strategien zur digitalen Transformation von Unternehmen.

Marktdynamik für Enterprise Content Management

Treiber

Steigende Nachfrage nach Cloud-basierten ECM-Lösungen aufgrund von Skalierbarkeit und Fernzugriffsmöglichkeiten

- Unternehmen steigen zunehmend auf cloudbasierte ECM-Plattformen um, da diese Lösungen beispiellose Skalierbarkeit und Flexibilität bieten. Cloud-Implementierungen ermöglichen es Unternehmen, ihre Speicher- und Verarbeitungskapazitäten ohne kostspielige Infrastruktur-Upgrades zu erweitern oder zu reduzieren. Dies erleichtert die Bewältigung schwankender Arbeitslasten.

- Darüber hinaus ermöglicht die Cloud Mitarbeitern jederzeit und überall sicheren Zugriff auf Inhalte und unterstützt so die Bedürfnisse zunehmend mobiler und geografisch verteilter Mitarbeiter. Dieser Zugriff verbessert die Zusammenarbeit und Produktivität und senkt gleichzeitig die Gesamtbetriebskosten im Vergleich zu herkömmlichen lokalen Systemen.

- So ging Mattel laut Paxton Media Ltd. im April 2024 eine Partnerschaft mit Google Cloud ein , um erweiterte Analyse- und KI-Funktionen zu nutzen und so die Nutzung von Kundendaten zu revolutionieren. Durch die Echtzeit-Synthese von Millionen von Kundeninteraktionen aus sozialen Medien bis hin zu direktem Feedback gewann Mattel umsetzbare Erkenntnisse, um Produktinnovationen und hyperpersonalisiertes Engagement voranzutreiben.

- Dieser strategische Schritt spiegelt die steigende Nachfrage nach cloudbasierten Enterprise Content Management (ECM)-Lösungen wider, die die erforderliche Skalierbarkeit und den Fernzugriff bieten, um umfangreiche Inhalte effizient zu verwalten und zu analysieren. Durch die Infrastruktur von Google Cloud konnte Mattel seine Fähigkeit verbessern, teamübergreifend auf Daten zuzugreifen, sie zu verarbeiten und zu nutzen. Dies stärkte die Verbindungen zu seinem regionalen Publikum und verbesserte die Entscheidungsflexibilität.

- Diese wachsende Abhängigkeit führt zu einer anhaltenden Marktexpansion, da die Einführung der Cloud zu einer Kernstrategie für Initiativen zur digitalen Transformation wird.

Einschränkung/Herausforderung

Hohe Anfangsinvestitionen und laufende Wartungskosten begrenzen die ECM-Einführung bei kleinen Unternehmen

- Die erheblichen Anschaffungskosten für ECM-Software, deren Implementierung und Anpassung stellen insbesondere für kleine und mittlere Unternehmen (KMU) eine große Herausforderung dar.

- Diese Kosten umfassen häufig Lizenzgebühren, Hardwarebeschaffung, Systemintegration und Benutzerschulungen. Vielen kleineren Unternehmen fehlen die finanziellen Ressourcen oder das technische Know-how, um solch komplexe Systeme zu implementieren und aufrechtzuerhalten. Dies führt zu einer langsameren Akzeptanz im Vergleich zu größeren Unternehmen.

- So erklärte beispielsweise der Bericht von KrishaWeb im Oktober 2023 , dass die Gesamtkosten von Enterprise Content Management (ECM)-Systemen weit über die bloßen Lizenzgebühren hinausgehen. Sie umfassen Implementierung, Hosting, Schulung, Integration, Upgrades und versteckte Kosten wie veraltete Architektur und internen Ressourcenbedarf.

- Viele ECMs erfordern hohe Anfangsinvestitionen und kontinuierlichen Wartungsaufwand, was sie für kleine Unternehmen weniger attraktiv macht. Diese Komplexität und die Kosten stellten eine erhebliche Hürde dar und bremsten das Wachstum des ECM-Marktes. Die Gordon Flesch Company unterstützt ihre Kunden bei der Bewältigung dieser Herausforderungen mit kostengünstigen, skalierbaren ECM-Lösungen, die die Gesamtbetriebskosten senken.

- Begrenzte finanzielle und technische Ressourcen führen dazu, dass viele KMU die ECM-Implementierung verschieben oder vermeiden. Dies schränkt ihre Möglichkeiten zur Verbesserung des Content-Managements und der betrieblichen Effizienz ein. Diese finanzielle Hürde bremst das Marktwachstum erheblich, da sie die ECM-Durchdringung im Kleinunternehmenssegment begrenzt.

Marktumfang für Enterprise Content Management

Der nordamerikanische Markt für Enterprise Content Management ist basierend auf Lösung, Bereitstellungsmodus, Unternehmensgröße, Service und Endbenutzer in fünf wichtige Segmente unterteilt.

- Nach Lösung

Der Markt für Enterprise Content Management ist lösungsorientiert in Content Management, Record Management, Digital Asset Management, Case Management, E-Discovery , Workflow Management, Imaging und Capturing sowie weitere Bereiche unterteilt. Das Content-Management-Segment wird voraussichtlich im Jahr 2025 mit einem Marktanteil von 29,39 % den Markt dominieren. Dies ist auf seine grundlegende Rolle bei der Organisation, Speicherung und dem Abruf unternehmensweiter Informationen in verschiedenen Abteilungen und Branchen zurückzuführen. Es ermöglicht nahtlose Zusammenarbeit, Echtzeitzugriff und eine zentrale Verwaltung digitaler Inhalte, die für betriebliche Effizienz und Compliance unerlässlich sind.

Das Content-Management-Segment wird voraussichtlich zwischen 2025 und 2032 mit 16,1 % die höchste Wachstumsrate aufweisen. Die zunehmende Nutzung von Remote-Arbeit und hybriden IT-Umgebungen sowie die Nachfrage nach Datenmobilität und Disaster-Recovery-Funktionen stärken die Marktführerschaft des Cloud-Segments weiter.

- Nach Bereitstellungsmodus

Der Markt für Enterprise Content Management (ECM) wird je nach Bereitstellungsmodus in Cloud und On-Premise segmentiert. Das Cloud- Segment wird voraussichtlich im Jahr 2025 mit einem Marktanteil von 76,63 % dominieren, da es über Skalierbarkeit, Kosteneffizienz und einen einfachen Zugriff für geografisch verteilte Teams verfügt. Cloudbasierte ECM-Lösungen unterstützen Echtzeit-Zusammenarbeit, schnellere Bereitstellung und automatische Updates und übertreffen die Einschränkungen von On-Premise-Systemen hinsichtlich Infrastrukturkosten und Wartung.

Das Cloud- Segment wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 15,0 % verzeichnen, da die Nachfrage nach Datenmobilität und Notfallwiederherstellungsfunktionen die Marktführerschaft des Cloud-Segments weiter stärken wird.

- Nach Unternehmensgröße

Der Markt für Enterprise Content Management wird nach Unternehmensgröße in Großunternehmen sowie kleine und mittlere Unternehmen (KMU) unterteilt. Das Segment der Großunternehmen wird voraussichtlich im Jahr 2025 mit einem Marktanteil von 79,92 % dominieren. Dies ist auf das höhere Datenvolumen, die komplexen Arbeitsabläufe und die strengen gesetzlichen Anforderungen zurückzuführen.

Im Segment der Großunternehmen wird von 2025 bis 2032 mit 15,0 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnet. Grund dafür sind hohe Investitionen in fortschrittliche ECM-Lösungen zur Verwaltung unterschiedlicher Inhaltstypen über mehrere Abteilungen und Standorte weltweit hinweg, die den Akzeptanzgrad der Unternehmen übertreffen.

- Nach Service

Auf der Grundlage der Dienstleistungen ist der Markt für Enterprise Content Management in professionelle Dienstleistungen und Managed Services segmentiert. Aufgrund der wachsenden Nachfrage nach Beratungs-, Integrations- und Implementierungskompetenz in verschiedenen Branchen wird erwartet, dass das Segment der professionellen Dienstleistungen im Jahr 2025 mit 61,77 % den größten Marktanteil erreichen wird.

Im Segment der professionellen Dienstleistungen wird von 2025 bis 2032 mit 15,1 % voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate (CAGR) zu verzeichnen sein, da Unternehmen ihre ECM-Lösungen an ihre spezifischen betrieblichen und regulatorischen Anforderungen anpassen und damit die Einführung professioneller Dienstleistungen übertreffen.

- Nach Endbenutzer

Der Markt für Enterprise Content Management ist nach Endnutzern segmentiert in Banken, Finanzdienstleistungen und Versicherungen (BFSI), IT und Telekommunikation, Gesundheitswesen, öffentliche Verwaltung, Einzelhandel und E-Commerce, Fertigung, Medien und Unterhaltung, Bildung und weitere. Das Segment Banken, Finanzdienstleistungen und Versicherungen (BFSI) wird voraussichtlich im Jahr 2025 den Markt mit dem größten Umsatzanteil von 23,42 % dominieren, da ein hoher Bedarf an sicherer, konformer und effizienter Datenverarbeitung besteht. Der Sektor verarbeitet große Mengen sensibler Informationen, die eine strenge Dokumentenkontrolle und Einhaltung gesetzlicher Vorschriften erfordern.

Das Segment Banken, Finanzdienstleistungen und Versicherungen (BFSI) wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 16,9 % verzeichnen. Grund dafür ist die zunehmende Nutzung von digitalem Banking, Betrugsprävention und Workflow-Automatisierung, die die ECM-Nachfrage weiter ankurbelt und die Marktführerschaft von BFSI festigt.

Regionale Analyse des Enterprise Content Management-Marktes

- Es wird erwartet, dass die USA den nordamerikanischen Markt für Enterprise Content Management mit dem größten Umsatzanteil von 72,38 % im Jahr 2025 dominieren werden. Dies ist auf die frühzeitige Einführung fortschrittlicher digitaler Technologien, die starke Präsenz führender ECM-Anbieter und die weit verbreitete Implementierung von Cloud- und KI-basierten Lösungen zurückzuführen.

- Die Region profitiert von strengen Datenschutzbestimmungen wie HIPAA und DSGVO (für nordamerikanische Betriebe), die die Nachfrage nach robusten ECM-Systemen ankurbeln. Darüber hinaus stärkt die schnelle digitale Transformation in Branchen wie Finanzdienstleistungssektor, Gesundheitswesen und öffentlichem Sektor, gepaart mit hohen IT-Ausgaben der Unternehmen, die Marktführerschaft Nordamerikas weiter.

Markteinblick in Enterprise Content Management in den USA

Der US-ECM-Markt wird voraussichtlich 2025 mit 72,38 % den größten Umsatzanteil innerhalb Nordamerikas erringen, unterstützt durch die frühzeitige Einführung digitaler Content-Plattformen und cloudbasierter Dokumentenzusammenarbeit. Große Unternehmen investieren in KI-basierte ECM-Lösungen, um das Records Management zu automatisieren, manuelle Eingriffe zu reduzieren und den Datenschutz zu gewährleisten. Die Präsenz wichtiger Akteure wie IBM, OpenText und Oracle sowie die wachsende Nachfrage nach Fernzugriff und Workflow-Automatisierung tragen maßgeblich dazu bei.

Marktanteile im Enterprise Content Management

Der Markt für Enterprise Content Management wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- IBM Corporation (USA)

- Microsoft (US)

- Oracle (USA)

- Adobe (USA)

- Cisco Systems, Inc. (USA)

- Ricoh (Japan)

- OpenText Corporation (Kanada)

- SAP SE (Deutschland)

- KONICA MINOLTA, INC. (Japan)

- Xerox Corporation (USA)

- Wipro (Indien)

- Epicor Software Corporation (USA)

- Newgen Software Technologies Limited (Indien)

Neueste Entwicklungen im nordamerikanischen Enterprise Content Management-Markt

- Im Januar 2025 stellte Cisco Cisco AI Defense vor, eine innovative Lösung zur Erleichterung und Sicherung der KI-Transformation in Unternehmen. Die KI-Technologie entwickelt sich ständig weiter, neue Sicherheitsbedenken und -bedrohungen treten in beispiellosem Tempo auf, sodass bestehende Sicherheitslösungen unzureichend darauf vorbereitet sind. Cisco AI Defense wurde speziell entwickelt, um Unternehmen die sichere Entwicklung, Bereitstellung und Sicherung von KI-Anwendungen zu ermöglichen.

- Im Oktober 2024 kooperierte Newgen Software mit Duck Creek Technologies, um NewgenONE OmniDocs mit Duck Creek Policy zu integrieren und so den Zugriff auf Inhalte und die Verwaltung für Versicherer zu verbessern. Diese Zusammenarbeit ermöglicht eine 360-Grad-Ansicht von Kunden- und Versicherungsdaten, optimiert Arbeitsabläufe, beschleunigt die Entwicklung und verbessert die Entscheidungsfindung durch sichere Archivierung, Echtzeit-Zusammenarbeit und intelligentes Content-Lebenszyklusmanagement.

- Im April 2025 stellte Atlassian Rovo vor, eine KI-basierte Plattform, die die Teamproduktivität durch die Integration mit Tools wie Jira und Confluence steigern soll. Rovo bietet Funktionen wie intelligente Suche, KI-Assistenten und anpassbare Agenten zur Automatisierung von Aufgaben und Optimierung von Arbeitsabläufen. Die Plattform ist nun in Jira- und Confluence-Abonnements enthalten und soll Nutzern den Zugang zu KI-Funktionen erleichtern.

- Im April 2025 erweiterte Konica Minolta seine Zusammenarbeit mit Square 9 Softworks zu einer exklusiven Partnerschaft. Diese Zusammenarbeit positioniert Konica Minolta als alleinigen regionalen Distributor der KI-gestützten Informationsmanagement- und Workflow-Automatisierungslösungen von Square 9 und erweitert damit sein ECM-Angebot.

- Im Februar 2025 kündigte Microsoft die Einführung von SharePoint Premium an, um das Content-Management seiner weltweiten Mitarbeiter zu verbessern. Mit über 300.000 Nutzern, die auf Microsoft 365 zugreifen, konzentriert sich die Initiative auf die Verbesserung der Auffindbarkeit von Inhalten, der Sicherheit und der Compliance. Ziel ist es, das Content-Management zu vereinfachen und eine Kultur des effizienten Informationsumgangs im Unternehmen zu fördern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK ÜBER DEN MARKT FÜR ENTERPRISE CONTENT MANAGEMENT IN NORDAMERIKA

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 DBMR-Marktpositionsraster

2.7 ANALYSE DES LIEFERANTENANTEILS

2.8 MULTIVARIATE MODELLIERUNG

2.9 LÖSUNGSZEITPLANKURVE

2.1 Markt-Endbenutzer-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.2 BRANCHENANALYSE & ZUKUNFTSSZENARIO

4.2.1 Marktdurchdringung und Wachstumsperspektiven-Mapping

4.2.2 NEUE GESCHÄFTSMÖGLICHKEITEN UND UMSATZMÖGLICHKEITEN FÜR AUFKOMMENDE GESCHÄFTE

4.2.3 UMSATZMÖGLICHKEITEN

4.2.4 VERBRAUCHERVERHALTEN

4.2.5 Kaufverhalten

4.2.6 NUTZUNGSANALYSE

4.2.7 TECHNOLOGIEANALYSE

4.2.7.1 SCHLÜSSELTECHNOLOGIEN

4.2.7.2 Ergänzende Technologien

4.2.7.3 ANGRENZENDE TECHNOLOGIEN

4.3 HERAUSFORDERUNGEN FÜR DEN NORDAMERIKANISCHEN MARKT FÜR ENTERPRISE CONTENT MANAGEMENT

4.3.1 Abteilungsübergreifende Inhaltssilos behindern die zentrale ECM-Implementierung

4.3.2 Die Migration von Altdaten ist mit hohen Kosten und technischen Risiken verbunden

4.3.3 WIDERSTAND DER BENUTZER GEGEN DIE ANNAHME VERRINGERT DIE ECM-EFFEKTIVITÄT

4.3.4 Integrationsprobleme mit Legacy-Systemen verlangsamen die ECM-Bereitstellung

4.3.5 Bedenken hinsichtlich Datensicherheit und Compliance erschweren ECM-Strategien

4.4 INHOUSE-IMPLEMENTIERUNG/OUTSOURCIERTE (DRITTANBIETER-)IMPLEMENTIERUNG

4.4.1 KUNDENSTAMM

4.4.2 SERVICEPOSITIONIERUNG

4.4.3 KUNDENFEEDBACK/BEWERTUNG (B2B ODER B2C)

4.4.4 ANWENDUNGSREICHWEITE

4.4.5 SERVICE-PLATTFORM-MATRIX

4.4.6 UNTERNEHMENSVERGLEICHSANALYSE

4.4.7 MATRIX DER UNTERNEHMENSSERVICEPLATTFORM

4.5 UNTERNEHMENSWETTBEWERBSANALYSE

4.6 PREISANALYSE BASIEREND AUF VERKAUF, MARKETING UND KUNDENSERVICE

4.6.1 ÜBERSICHT

4.6.2 Wie Verkaufsstrategien die Preiswahrnehmung beeinflussen

4.6.3 DIE ROLLE DES MARKETINGS BEI DER RECHTFERTIGUNG UND KOMMUNIKATION DER PREISE

4.6.4 DER EINFLUSS DES KUNDENSERVICE AUF DIE PREISSTRUKTUR

4.6.5 REGIONALE VARIATIONEN DER ECM-PREISE

4.7 FINANZIERUNGSDATEN – ANGABEN ZUM INVESTOR, GRUND DER INVESTITION DES INVESTORS

4.8 Anwendungsfall und seine Analyse

4.9 ZÖLLE UND AUSWIRKUNGEN AUF DEN NORDAMERIKANISCHEN MARKT FÜR ENTERPRISE CONTENT MANAGEMENT-SOFTWARE

4.9.1 ÜBERSICHT

4.9.2 Tarifstrukturen

5 REGULIERUNGSABDECKUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigende Nachfrage nach Cloud-basierten ECM-Lösungen aufgrund von SKALIERBARKEIT und Fernzugriffsmöglichkeiten

6.1.2 Die schnelle digitale Transformation in Branchen wie dem Gesundheits-, Bildungs-, Regierungs- und Bankwesen beschleunigt die Einführung von Enterprise Content Management-Plattformen

6.1.3 Der Anstieg von Remote-Arbeitsmodellen steigert den Bedarf an sicherem und zentralem Zugriff auf Inhalte

6.1.4 Zunehmender Fokus auf die Verbesserung des Kundenerlebnisses durch schnelleren Informationszugriff und -austausch

6.2 EINSCHRÄNKUNGEN

6.2.1 Hohe Vorabinvestitionen und laufende Wartungskosten begrenzen die Einführung von ECM bei kleinen Unternehmen

6.2.2 Bedenken hinsichtlich Datensicherheit und Datenschutz verlangsamen die Implementierung von Enterprise Content Management

6.3 CHANCEN:

6.3.1 Ein zunehmender Fokus auf Nachhaltigkeit fördert die Transformation zum papierlosen Büro durch ECM

6.3.2 Steigende Nachfrage nach mobilfreundlichem ECM unterstützt flexible und dezentrale Arbeitsumgebungen

6.3.3 FORTSCHRITTE IN KI UND MASCHINELLERNEN ERÖFFNEN NEUE MÖGLICHKEITEN FÜR INTELLIGENTE INHALTSAUTOMATISIERUNG

6.4 HERAUSFORDERUNGEN

6.4.1 Abteilungsübergreifende Inhaltssilos behindern die zentrale ECM-Implementierung

6.4.2 Die Migration von Altdaten ist mit hohen Kosten und technischen Risiken verbunden

7. Nordamerikanischer Enterprise Content Management-Markt, nach Lösungen

7.1 ÜBERSICHT

7.2 INHALTSMANAGEMENT

7.3 DATENVERWALTUNG

7.4 DIGITALES ASSET-MANAGEMENT

7.5 FALLMANAGEMENT

7.6 E-DISCOVERY

7.7 WORKFLOW-MANAGEMENT

7.8 BILDERZEICHNUNG UND ERFASSUNG

7.9 SONSTIGES

8. Nordamerikanischer Markt für Enterprise Content Management, nach Bereitstellungsmodus

8.1 ÜBERSICHT

8.2 CLOUD

8.3 VOR ORT

9. Nordamerikanischer Enterprise Content Management-Markt nach Unternehmensgröße

9.1 ÜBERSICHT

9.2 GROSSUNTERNEHMEN

9.3 KLEINE UND MITTLERE UNTERNEHMEN

10. Nordamerikanischer Markt für Enterprise Content Management, nach Service

10.1 ÜBERSICHT

10.2 PROFESSIONELLE DIENSTLEISTUNGEN

10.3 MANAGED SERVICES

10.3.1 MANAGED SERVICES, NACH TYP

10.3.1.1 INTEGRATION UND BEREITSTELLUNG

10.3.1.2 SUPPORT & WARTUNG

10.3.1.3 BERATUNG

10.3.1.4 AUS- UND WEITERBILDUNG

11. Nordamerikanischer Enterprise Content Management-Markt, nach Endbenutzer

11.1 ÜBERSICHT

11.2 BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI)

11.2.1 BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI), NACH ART

11.2.1.1 DATENVERWALTUNG

11.2.1.2 DOKUMENTENMANAGEMENT

11.2.1.3 BILDERZEICHNUNG UND ERFASSUNG

11.2.1.4 DIGITALES ASSET-MANAGEMENT

11.2.1.5 WORKFLOW-MANAGEMENT

11.2.1.6 INHALTSVERWALTUNG

11.2.1.7 EDISCOVERY

11.2.1.8 FALLMANAGEMENT

11.2.1.9 SONSTIGES

11.3 IT & TELEKOM

11.3.1 IT & TELEKOMMUNIKATION, NACH TYP

11.3.1.1 DATENVERWALTUNG

11.3.1.2 INHALTSVERWALTUNG

11.3.1.3 Fallmanagement

11.3.1.4 DIGITALES ASSET-MANAGEMENT

11.3.1.5 WORKFLOW-MANAGEMENT

11.3.1.6 DOKUMENTENMANAGEMENT

11.3.1.7 EDISCOVERY

11.3.1.8 BILDERZEICHNUNG UND ERFASSUNG

11.3.1.9 SONSTIGES

11.4 GESUNDHEITSWESEN

11.4.1 Nordamerika Health Care in Enterprise Content Management Markt, nach Typ

11.4.1.1 DATENVERWALTUNG

11.4.1.2 DOKUMENTENMANAGEMENT

11.4.1.3 BILDERZEICHNUNG UND ERFASSUNG

11.4.1.4 DIGITALES ASSET-MANAGEMENT

11.4.1.5 WORKFLOW-MANAGEMENT

11.4.1.6 INHALTSVERWALTUNG

11.4.1.7 FALLMANAGEMENT

11.4.1.8 EDISCOVERY

11.4.1.9 SONSTIGES

11.5 REGIERUNG

11.5.1 NORDAMERIKANISCHE REGIERUNG IM ENTERPRISE CONTENT MANAGEMENT-MARKT, NACH TYP

11.5.1.1 DATENVERWALTUNG

11.5.1.2 INHALTSVERWALTUNG

11.5.1.3 Fallmanagement

11.5.1.4 DIGITALES ASSET-MANAGEMENT

11.5.1.5 WORKFLOW-MANAGEMENT

11.5.1.6 DOKUMENTENMANAGEMENT

11.5.1.7 EDISCOVERY

11.5.1.8 BILDERZEICHNUNG UND ERFASSUNG

11.5.1.9 SONSTIGES

11.6 EINZELHANDEL & E-COMMERCE

11.6.1 Nordamerika Einzelhandel & E-Commerce im Enterprise Content Management Markt, nach Typ

11.6.1.1 DATENVERWALTUNG

11.6.1.2 INHALTSVERWALTUNG

11.6.1.3 Fallmanagement

11.6.1.4 DIGITALES ASSET-MANAGEMENT

11.6.1.5 BILDERZEICHNUNG UND ERFASSUNG

11.6.1.6 EDISCOVERY

11.6.1.7 WORKFLOW-MANAGEMENT

11.6.1.8 DOKUMENTENMANAGEMENT

11.6.1.9 SONSTIGES

11.7 HERSTELLUNG

11.7.1 Nordamerika Herstellung im Enterprise Content Management-Markt, nach Typ

11.7.1.1 DATENVERWALTUNG

11.7.1.2 DIGITALES ASSET-MANAGEMENT

11.7.1.3 Fallmanagement

11.7.1.4 INHALTSVERWALTUNG

11.7.1.5 WORKFLOW-MANAGEMENT

11.7.1.6 DOKUMENTENMANAGEMENT

11.7.1.7 BILDERZEICHNUNG UND ERFASSUNG

11.7.1.8 EDISCOVERY

11.7.1.9 SONSTIGES

11.8 MEDIEN UND UNTERHALTUNG

11.8.1 Nordamerika Herstellung im Enterprise Content Management-Markt, nach Typ

11.8.1.1 DATENVERWALTUNG

11.8.1.2 INHALTSVERWALTUNG

11.8.1.3 BILDERZEICHNUNG UND ERFASSUNG

11.8.1.4 DIGITALES ASSET-MANAGEMENT

11.8.1.5 WORKFLOW-MANAGEMENT

11.8.1.6 EDISCOVERY

11.8.1.7 FALLMANAGEMENT

11.8.1.8 DOKUMENTENMANAGEMENT

11.8.1.9 SONSTIGES

11.9 BILDUNG

11.9.1 Nordamerika: Fertigung im Enterprise Content Management-Markt, nach Typ

11.9.1.1 DATENVERWALTUNG

11.9.1.2 DOKUMENTENMANAGEMENT

11.9.1.3 BILDERZEICHNUNG UND ERFASSUNG

11.9.1.4 DIGITALES ASSET-MANAGEMENT

11.9.1.5 WORKFLOW-MANAGEMENT

11.9.1.6 INHALTSVERWALTUNG

11.9.1.7 FALLMANAGEMENT

11.9.1.8 EDISCOVERY

11.9.1.9 SONSTIGES

11.1 SONSTIGES

12. Nordamerikanischer Markt für Enterprise Content Management nach Regionen

12.1 NORDAMERIKA

12.1.1 USA

12.1.2 KANADA

12.1.3 MEXIKO

13 Nordamerikanischer Enterprise Content Management-Markt: Unternehmenslandschaft

13.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

14 SWOT-ANALYSE

15 FIRMENPROFIL

15.1 IBM CORPORATION

15.1.1 UNTERNEHMENSÜBERSICHT

15.1.2 Umsatzanalyse

15.1.3 UNTERNEHMENSAKTIENANALYSE

15.1.4 PRODUKTPORTFOLIO

15.1.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.2 MICROSOFT

15.2.1 UNTERNEHMENSÜBERSICHT

15.2.2 Umsatzanalyse

15.2.3 UNTERNEHMENSAKTIENANALYSE

15.2.4 PRODUKT-/DIENSTLEISTUNGSPORTFOLIO

15.2.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.3 ORACLE

15.3.1 UNTERNEHMENSÜBERSICHT

15.3.2 Umsatzanalyse

15.3.3 UNTERNEHMENSAKTIENANALYSE

15.3.4 PRODUKT-/DIENSTLEISTUNGSPORTFOLIO

15.3.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.4 ADOBE

15.4.1 UNTERNEHMENSÜBERSICHT

15.4.2 Umsatzanalyse

15.4.3 UNTERNEHMENSAKTIENANALYSE

15.4.4 PRODUKTPORTFOLIO

15.4.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.5 CISCO SYSTEMS, INC.

15.5.1 UNTERNEHMENSÜBERSICHT

15.5.2 Umsatzanalyse

15.5.3 UNTERNEHMENSAKTIENANALYSE

15.5.4 SERVICEPORTFOLIO

15.5.5 JÜNGSTE ENTWICKLUNG

15.6 ATLASSIAN

15.6.1 UNTERNEHMENSÜBERSICHT

15.6.2 Umsatzanalyse

15.6.3 PRODUKT-/DIENSTLEISTUNGSPORTFOLIO

15.6.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.7 CONTENSTACK INC.

15.7.1 UNTERNEHMENSÜBERSICHT

15.7.2 PRODUKTPORTFOLIO

15.7.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.8 DOCUWARE

15.8.1 UNTERNEHMENSÜBERSICHT

15.8.2 PRODUKTPORTFOLIO

15.8.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.9 EPICOR SOFTWARE CORPORATION

15.9.1 UNTERNEHMENSÜBERSICHT

15.9.2 SERVICEPORTFOLIO

15.9.3 JÜNGSTE ENTWICKLUNG

15.1 FABASOFT

15.10.1 UNTERNEHMENSÜBERSICHT

15.10.2 UMSATZANALYSE

15.10.3 PRODUKT-/DIENSTLEISTUNGSPORTFOLIO

15.10.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.11 HYLAND SOFTWARE, INC.

15.11.1 UNTERNEHMENSÜBERSICHT

15.11.2 PRODUKTPORTFOLIO

15.11.3 JÜNGSTE ENTWICKLUNG

15.12 Intellekt

15.12.1 UNTERNEHMENSÜBERSICHT

15.12.2 LÖSUNGSPORTFOLIO

15.12.3 JÜNGSTE ENTWICKLUNG

15.13 KONICA MINOLTA, INC.

15.13.1 UNTERNEHMENSÜBERSICHT

15.13.2 Umsatzanalyse

15.13.3 PRODUKT-/MARKENPORTFOLIO

15.13.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.14 LASERFICHE

15.14.1 UNTERNEHMENSÜBERSICHT

15.14.2 PRODUKT-/DIENSTLEISTUNGSPORTFOLIO

15.14.3 JÜNGSTE ENTWICKLUNG

15.15 NEWGEN SOFTWARE TECHNOLOGIES LIMITED.

15.15.1 UNTERNEHMENSÜBERSICHT

15.15.2 Umsatzanalyse

15.15.3 SERVICEPORTFOLIO

15.15.4 NEUESTE ENTWICKLUNG

15.16 OPEN TEXT CORPORATION

15.16.1 UNTERNEHMENSÜBERSICHT

15.16.2 Umsatzanalyse

15.16.3 PRODUKTPORTFOLIO

15.16.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.17 RICOH

15.17.1 UNTERNEHMENSÜBERSICHT

15.17.2 UMSATZANALYSE

15.17.3 SERVICEPORTFOLIO

15.17.4 NEUESTE ENTWICKLUNG

15.18 SAP SE

15.18.1 UNTERNEHMENSÜBERSICHT

15.18.2 UMSATZANALYSE

15.18.3 PRODUKTPORTFOLIO

15.18.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.19 SQUAREONE TECHNOLOGIES

15.19.1 UNTERNEHMENSÜBERSICHT

15.19.2 PRODUKT-/DIENSTLEISTUNGSPORTFOLIO

15.19.3 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.2 WIPRO

15.20.1 UNTERNEHMENSÜBERSICHT

15.20.2 Umsatzanalyse

15.20.3 DIENSTLEISTUNGSPORTFOLIO

15.20.4 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

15.21 XEROX CORPORATION

15.21.1 UNTERNEHMENSÜBERSICHT

15.21.2 Umsatzanalyse

15.21.3 SOFTWAREPORTFOLIO

15.21.4 JÜNGSTE ENTWICKLUNG

16 FRAGEBOGEN

17 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 SERVICEPLATTFORM-MATRIX:

TABELLE 2: STUFEN DES KUNDENSUPPORTS

TABELLE 3 ANALYSE DER ANWENDUNGSFÄLLE

TABELLE 4: PREISE FÜR ECM-ALTERNATIVEN

TABELLE 5: DIE KOSTENAUFSCHLÜSSELUNG VERDEUTLICHT DAS EINSPARUNGSPOTENZIAL DER UMSTELLUNG AUF EIN PAPIERLOSES BÜRO

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: NACH LÖSUNG, 2018–2032 (TAUSEND USD)

TABELLE 7: NORDAMERIKANISCHES CONTENT MANAGEMENT IM ENTERPRISE CONTENT MANAGEMENT-MARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 8: NORDAMERIKANISCHES DATENSATZMANAGEMENT IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 9: DIGITALE VERMÖGENSWERTE IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 10: FALLMANAGEMENT IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 11: E-DISCOVERY IM ENTERPRISE CONTENT MANAGEMENT-MARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 12: WORKFLOW-MANAGEMENT IM ENTERPRISE-CONTENT-MANAGEMENT-MARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR BILDGEBUNG UND ERFASSUNG IM ENTERPRISE-CONTENT-MANAGEMENT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 14: ANDERE PARTNER IM MARKT FÜR ENTERPRISE CONTENT MANAGEMENT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: NACH BEREITSTELLUNGSMODUS, 2018–2032 (TAUSEND USD)

TABELLE 16: NORDAMERIKANISCHER CLOUD-MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 17: NORDAMERIKA: ON-PREMISE IM ENTERPRISE-CONTENT-MANAGEMENT-MARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 18: NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: NACH UNTERNEHMENSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 19: GROSSE UNTERNEHMEN IN NORDAMERIKA IM MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 20: KLEINE UND MITTLERE UNTERNEHMEN IN NORDAMERIKA IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: NACH DIENSTLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR PROFESSIONELLE DIENSTLEISTUNGEN IM ENTERPRISE-CONTENT-MANAGEMENT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 23: MANAGED SERVICES IM ENTERPRISE CONTENT MANAGEMENT-MARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 24: MANAGED SERVICES IM ENTERPRISE CONTENT MANAGEMENT-MARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) IM ENTERPRISE-CONTENT-MANAGEMENT-MARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) IM ENTERPRISE-CONTENT-MANAGEMENT-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 28: IT & TELEKOMMUNIKATION IM ENTERPRISE CONTENT MANAGEMENT-MARKT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 29: IT & TELEKOMMUNIKATION IM ENTERPRISE CONTENT MANAGEMENT-MARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR GESUNDHEITSWESEN IM ENTERPRISE-CONTENT-MANAGEMENT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR GESUNDHEITSWESEN IM ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 32: NORDAMERIKANISCHE REGIERUNG IM MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 33: NORDAMERIKANISCHE REGIERUNG IM MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 34: NORDAMERIKANISCHER EINZELHANDEL UND E-COMMERCE IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 35: NORDAMERIKANISCHER EINZELHANDEL UND E-COMMERCE IM ENTERPRISE-CONTENT-MANAGEMENT-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 36: NORDAMERIKANISCHE FERTIGUNG IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 37: NORDAMERIKANISCHE FERTIGUNG IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 38: NORDAMERIKANISCHER MARKT FÜR MEDIEN UND UNTERHALTUNG IM ENTERPRISE-CONTENT-MANAGEMENT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 39: NORDAMERIKANISCHER MARKT FÜR MEDIEN UND UNTERHALTUNG IM ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 40: NORDAMERIKANISCHER MARKT FÜR BILDUNG IM ENTERPRISE CONTENT MANAGEMENT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR BILDUNG IM ENTERPRISE CONTENT MANAGEMENT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 42: ANDERE PARTNER IM MARKT FÜR ENTERPRISE CONTENT MANAGEMENT IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 43: NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 44: NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH LÖSUNG, 2018–2032 (TAUSEND USD)

TABELLE 46: NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH BEREITSTELLUNGSMODUS, 2018–2032 (TAUSEND USD)

TABELLE 47: NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH UNTERNEHMENSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH DIENSTLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 49: MANAGED SERVICES IM ENTERPRISE CONTENT MANAGEMENT-MARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 51: NORDAMERIKANISCHER MARKT FÜR BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) IM ENTERPRISE-CONTENT-MANAGEMENT-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 52: IT & TELEKOMMUNIKATION IM ENTERPRISE CONTENT MANAGEMENT-MARKT IN NORDAMERIKA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 53: NORDAMERIKANISCHER MARKT FÜR GESUNDHEITSWESEN IM ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 54: NORDAMERIKANISCHE REGIERUNG IM MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 55: NORDAMERIKANISCHER EINZELHANDEL UND E-COMMERCE IM ENTERPRISE-CONTENT-MANAGEMENT-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 56: NORDAMERIKANISCHE FERTIGUNG IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 57: NORDAMERIKANISCHER MARKT FÜR MEDIEN UND UNTERHALTUNG IM ENTERPRISE CONTENT MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 58: NORDAMERIKANISCHER MARKT FÜR BILDUNG IM ENTERPRISE CONTENT MANAGEMENT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 59 US-MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH LÖSUNG, 2018–2032 (TAUSEND USD)

TABELLE 60 US-MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH BEREITSTELLUNGSMODUS, 2018–2032 (TAUSEND USD)

TABELLE 61 US-MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH UNTERNEHMENSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 62 US-MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH DIENSTLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 63: MANAGED SERVICES IM ENTERPRISE CONTENT MANAGEMENT-MARKT IN DEN USA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 64: US-MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 65 US-BANKEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) IM ENTERPRISE-CONTENT-MANAGEMENT-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 66 US-MARKT FÜR IT UND TELEKOMMUNIKATION IM ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 67: US-GESUNDHEITSWESEN IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 68: US-REGIERUNG IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 69 US-EINZELHANDEL UND E-COMMERCE IM ENTERPRISE-CONTENT-MANAGEMENT-MARKT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 70: US-Fertigung im Enterprise-Content-Management-Markt, nach Typ, 2018–2032 (in TAUSEND USD)

TABELLE 71 – US-MARKT FÜR MEDIEN UND UNTERHALTUNG IM ENTERPRISE-CONTENT-MANAGEMENT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 72 US-MARKT FÜR BILDUNG IM ENTERPRISE CONTENT MANAGEMENT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 73 KANADISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH LÖSUNG, 2018–2032 (TAUSEND USD)

TABELLE 74: KANADISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH BEREITSTELLUNGSMODUS, 2018–2032 (TAUSEND USD)

TABELLE 75: KANADISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH UNTERNEHMENSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 76: KANADISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH DIENSTLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 77: MANAGED SERVICES IM MARKT FÜR ENTERPRISE CONTENT MANAGEMENT IN KANADA, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 78 KANADISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 79: KANADISCHES BANKWESEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 80 KANADISCHER MARKT FÜR IT UND TELEKOMMUNIKATION IM ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 81: KANADISCHES GESUNDHEITSWESEN IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 82: KANADISCHE REGIERUNG IM MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 83 KANADISCHER EINZELHANDEL UND E-COMMERCE IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 84 KANADISCHE FERTIGUNG IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 85 KANADISCHER MARKT FÜR MEDIEN UND UNTERHALTUNG IM ENTERPRISE CONTENT MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 86: KANADISCHER MARKT FÜR BILDUNG IM ENTERPRISE CONTENT MANAGEMENT, NACH ART, 2018–2032 (TAUSEND USD)

TABELLE 87 MEXIKO: MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH LÖSUNG, 2018–2032 (TAUSEND USD)

TABELLE 88 MEXIKO: MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH BEREITSTELLUNGSMODUS, 2018–2032 (TAUSEND USD)

TABELLE 89: MEXIKO: MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH UNTERNEHMENSGRÖSSE, 2018–2032 (TAUSEND USD)

TABELLE 90: MEXIKO: MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH DIENSTLEISTUNG, 2018–2032 (TAUSEND USD)

TABELLE 91 MEXIKO: MANAGED SERVICES IM MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 92: MEXIKO: MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH ENDBENUTZER, 2018–2032 (TAUSEND USD)

TABELLE 93 MEXIKO: BANKEN, FINANZDIENSTLEISTUNGEN UND VERSICHERUNGEN (BFSI) IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 94 MEXIKO: IT & TELEKOMMUNIKATION IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 95: MEXIKO: GESUNDHEITSWESEN IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 96: MEXIKANISCHE REGIERUNG IM MARKT FÜR ENTERPRISE CONTENT MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 97 MEXIKO: EINZELHANDEL UND E-COMMERCE IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 98: MEXIKO: FERTIGUNG IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 99 MEXIKO: MEDIEN UND UNTERHALTUNG IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH TYP, 2018–2032 (TAUSEND USD)

TABELLE 100 MEXIKO: BILDUNG IM MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT, NACH ART, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: DATENTRIANGULATION

ABBILDUNG 3: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: ANALYSE DES NORDAMERIKANISCHEN KONVERTIERENS ZWISCHEN DEN REGIONALEN MÄRKTEN

ABBILDUNG 5: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE-CONTENT-MANAGEMENT: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 8: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 9: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: MULTIVARIATE MODELLIERUNG

ABBILDUNG 10: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: LÖSUNGSZEITPLAN

ABBILDUNG 11: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: ENDBENUTZERABDECKUNGSRASTER

ABBILDUNG 12: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: SEGMENTIERUNG

ABBILDUNG 13 DER NORDAMERIKANISCHE MARKT FÜR ENTERPRISE CONTENT MANAGEMENT BESTEHT AUS ACHT SEGMENTEN, NACH LÖSUNG (2024)

ABBILDUNG 14: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: ZUSAMMENFASSUNG

ABBILDUNG 15 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 16: Die steigende Nachfrage nach Cloud-basierten ECM-Lösungen aufgrund der SKALIERBARKEIT und der Fernzugriffsmöglichkeiten wird den nordamerikanischen Markt für Enterprise Content Management im Prognosezeitraum von 2025 bis 2032 voraussichtlich antreiben.

ABBILDUNG 17: Das Lösungssegment wird voraussichtlich in den Jahren 2025 und 2032 den größten Anteil am nordamerikanischen Markt für Enterprise Content Management ausmachen.

ABBILDUNG 18 DROC-ANALYSE

ABBILDUNG 19 PROZENTSATZ DER FERNARBEITER NACH DEN TOP 10 BRANCHEN IN DEN JAHREN 2019, 2021 UND 2022

ABBILDUNG 20 JÄHRLICHE CO2-EMISSIONEN AUS DER PAPIER- UND ZELLSTOFFHERSTELLUNG (MILLIONEN TONNEN)

ABBILDUNG 21: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: NACH LÖSUNG, 2024

ABBILDUNG 22: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: NACH BEREITSTELLUNGSMODUS, 2024

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: NACH UNTERNEHMENSGRÖSSE, 2024

ABBILDUNG 24: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: NACH DIENSTLEISTUNGEN, 2024

ABBILDUNG 25: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: NACH ENDBENUTZER, 2024

ABBILDUNG 26: NORD-AMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: ÜBERBLICK (2024)

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR ENTERPRISE CONTENT MANAGEMENT: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.