North America Fibrotic Diseases Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.29 Billion

USD

6.01 Billion

2024

2032

USD

3.29 Billion

USD

6.01 Billion

2024

2032

| 2025 –2032 | |

| USD 3.29 Billion | |

| USD 6.01 Billion | |

| % | |

North America Fibrotic Diseases Treatment Market, By Treatment (Medication, Organ Transplantation, Oxygen Therapy, and Others), Application (Idiopathic Pulmonary Fibrosis, Hepatic Cirrhosis, Renal Fibrosis, Cutaneous Fibrosis, and Others), End User (Hospitals, Specialty Clinics, Academic and Research Institutes, and Others) - Industry Trends and Forecast to 2032

North America Fibrotic Disease Treatment Market Analysis

The rising prevalence of fibrotic diseases, such as idiopathic pulmonary fibrosis, hepatic cirrhosis, and renal fibrosis, is a significant driver of the fibrotic diseases treatment Market. Factors such as aging populations, lifestyle changes, and increasing rates of chronic conditions like diabetes and hypertension are contributing to a higher incidence of these diseases. As the number of affected individuals grows, the demand for effective treatments intensifies, driving the need for advanced therapies, including antifibrotic drugs and biologics. Healthcare systems face growing pressure to manage chronic fibrotic conditions, driving demand for more effective treatments and fueling market growth.

North America Fibrotic Disease Treatment Market Size

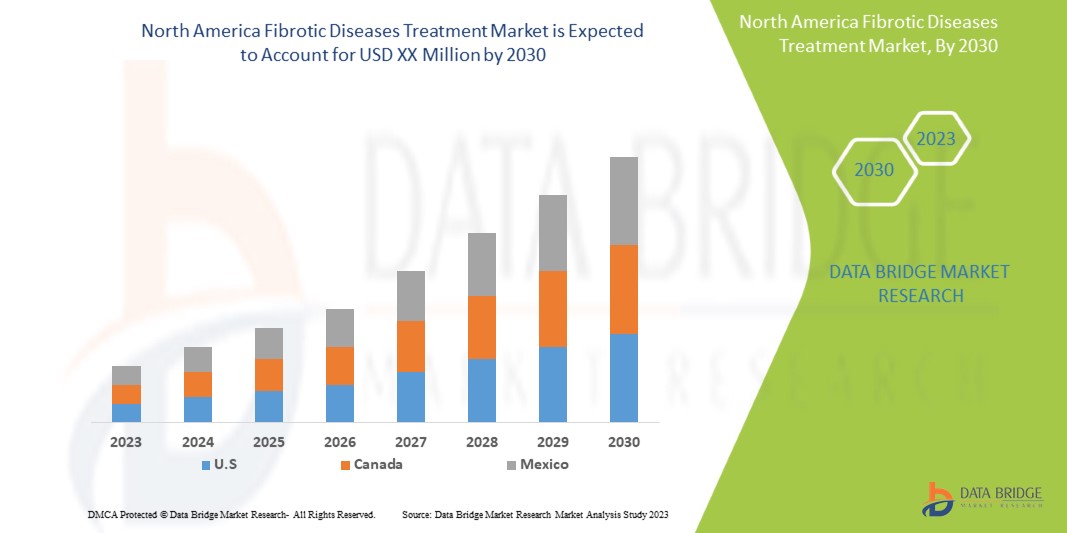

The North America fibrotic disease treatment market is expected to reach USD 6.01 billion by 2032 from USD 3.29 billion in 2024, growing at a CAGR of 7.9% in the forecast period of 2025 to 2032.

North America Fibrotic Disease Treatment Market Trends

“Rising Adoption of Biomarker-Based Diagnostics”

The use of biomarker-based diagnostics in Testicular Germ Cell Tumors (TGCT) is becoming more prevalent, with biomarkers such as alpha-fetoprotein (AFP), beta-human chorionic gonadotropin (β-hCG), and lactate dehydrogenase (LDH) playing a crucial role in clinical practice. These biomarkers enable clinicians to achieve early detection, monitor disease progression, and tailor treatments to the individual characteristics of each patient. This trend reflects advancements in precision medicine and is leading to more accurate staging and risk stratification of TGCT. As research continues to identify additional biomarkers, the integration of these diagnostic tools is becoming a standard approach, enhancing treatment protocols and improving patient outcomes.

North America Fibrotic Disease Treatment Market Segmentation

|

Attributes |

North America Fibrotic Disease Treatment Market Insights |

|

Segments Covered |

|

|

Countries Covered |

USA, Kanada, Mexiko, Dominikanische Republik, Jamaika, Panama, |

|

Wichtige Marktteilnehmer |

CH Boehringer Sohn AG & Co. KG. (Deutschland), F. Hoffmann-La Roche Ltd (Schweiz), Teva Pharmaceutical Industries Ltd. (Israel), Sandoz International GmbH (Deutschland), Accord Healthcare (Großbritannien), AbbVie Inc. (USA), Redx Pharma Pic (Großbritannien), Bristol-Myers Squibb Company (USA), BioMX (USA), KITHER BIOTECH SRL (Italien), Verona Pharma pic (Großbritannien), Intercept Pharmaceuticals, Inc. (USA) |

|

Marktchancen |

|

|

Wertschöpfende Dateninfosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research zusammengestellten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und einen regulatorischen Rahmen. |

Marktdefinition für die Behandlung fibrotischer Erkrankungen in Nordamerika

Bei der fibrotischen Erkrankung bildet sich übermäßig viel faseriges Bindegewebe (Fibrose), häufig als Folge einer chronischen Entzündung oder Gewebeschädigung. Diese abnorme Gewebeansammlung stört die normale Funktion der Organe und betrifft häufig die Lunge (Lungenfibrose), die Leber (Leberfibrose), das Herz, die Nieren und die Haut.

Die Behandlung fibrotischer Erkrankungen konzentriert sich darauf, das Fortschreiten der Fibrose zu verlangsamen oder zu stoppen, Entzündungen zu reduzieren und die Symptome zu behandeln. Zu den Behandlungsansätzen können antifibrotische Medikamente, Immunsuppressiva, Änderungen des Lebensstils und in fortgeschrittenen Fällen chirurgische Optionen wie Organtransplantationen gehören. Neuere Behandlungen untersuchen zielgerichtete Therapien, die bestimmte Wege blockieren, die für die Entwicklung der Fibrose verantwortlich sind.

Marktdynamik für die Behandlung fibrotischer Erkrankungen in Nordamerika

Treiber

- Steigende Prävalenz fibrotischer Erkrankungen

Die steigende Prävalenz fibrotischer Erkrankungen wie idiopathische Lungenfibrose, Leberzirrhose und Nierenfibrose ist ein wesentlicher Treiber des Marktes für die Behandlung fibrotischer Erkrankungen. Faktoren wie die alternde Bevölkerung, Veränderungen des Lebensstils und die zunehmende Zahl chronischer Erkrankungen wie Diabetes und Bluthochdruck tragen zu einer höheren Inzidenz dieser Erkrankungen bei. Mit der steigenden Zahl der Betroffenen steigt die Nachfrage nach wirksamen Behandlungen, was den Bedarf an fortschrittlichen Therapien, einschließlich antifibrotischer Medikamente und Biologika, erhöht. Die Gesundheitssysteme stehen unter wachsendem Druck, chronische fibrotische Erkrankungen zu behandeln, was die Nachfrage nach wirksameren Behandlungen erhöht und das Marktwachstum ankurbelt.

Zum Beispiel,

- Laut einem im Januar 2023 von PubMed Central veröffentlichten Artikel nehmen die Inzidenz und Prävalenz der idiopathischen Lungenfibrose (IPF) weltweit zu und entsprechen nicht mehr der Klassifizierung als seltene Krankheit. In Nordamerika liegen die Prävalenzraten zwischen 2,4 und 2,98 pro 10.000 Menschen, wobei Südkorea mit 4,51 pro 10.000 die höchste Prävalenz aufweist.

Die steigende Verbreitung fibrotischer Erkrankungen treibt das Marktwachstum erheblich voran, da sie den Bedarf an besseren und leichter zugänglichen Behandlungslösungen unterstreicht und gleichzeitig zu verstärkter Forschung und Entwicklung auf diesem Gebiet führt.

- Zunahme der Zahl der Zigarettenraucher

Zigarettenrauchen ist einer der bekanntesten Risikofaktoren für die Entwicklung einer idiopathischen Lungenfibrose (IPF). Darüber hinaus legen neuere Arbeiten nahe, dass Rauchen sich nachteilig auf das Überleben von Patienten mit IPF auswirken kann. Der Mechanismus, durch den Rauchen zur Pathogenese von IPF beitragen kann, ist weitgehend unbekannt. Es häufen sich jedoch die Hinweise darauf, dass erhöhter oxidativer Stress das Fortschreiten der Krankheit bei IPF-Patienten, die derzeit rauchen oder früher rauchen, fördern könnte.

Zum Beispiel,

- Laut einem im Juni 2023 von NCBI veröffentlichten Artikel ist Rauchen ein Hauptrisikofaktor für interstitielle Lungenerkrankungen (ILDs) wie idiopathische Lungenfibrose (IPF). Studien zeigen, dass 41 bis 83 % der IPF-Patienten eine Rauchervorgeschichte haben und ein um 60 % höheres Risiko besteht

- Im Mai 2022 wurde Rauchen laut einem im National Center for Biotechnology Information (NCBI) veröffentlichten Artikel als wichtiger Risikofaktor für das Auftreten einer idiopathischen Lungenfibrose (IPF) angesehen. Laut der im Artikel durchgeführten Studie war das Risiko einer IPF bei aktuellen und ehemaligen Rauchern signifikant höher als bei Nichtrauchern, mit einem aHR von 1,66 (95 % KI 1,61 bis 1,72) bzw. 1,42 (95 % KI 1,37 bis 1,48). Aktuelle Raucher hatten ein höheres Risiko einer IPF als ehemalige Raucher (aHR 1,17, 95 % KI 1,13 bis 1,21). Das Risiko der Entwicklung einer IPF stieg mit zunehmender Intensität und Dauer des Rauchens.

Gelegenheiten

- Steigende Forschungs- und Entwicklungsaktivitäten

Die zunehmende Verbreitung fibrotischer Erkrankungen und die Nachfrage nach wirksameren Behandlungen veranlassen Pharma- und Biotech-Unternehmen dazu, ihre Investitionen in Forschung und Entwicklung zu erhöhen. Ziel dieser Bemühungen ist die Entwicklung innovativer Therapien, darunter neuer antifibrotischer Medikamente, Biologika und Gentherapien, die auf die zugrunde liegenden Ursachen der Fibrose abzielen. Darüber hinaus wird erwartet, dass Fortschritte in der personalisierten Medizin und bei Diagnosetechnologien die Behandlungsergebnisse und die allgemeine Patientenversorgung verbessern werden. Mit fortschreitender Forschung und Entwicklung werden neue Therapieoptionen entstehen, die das Marktwachstum ankurbeln und die Behandlung fibrotischer Erkrankungen verbessern.

Zum Beispiel,

- Laut Boehringer Ingelheim International GmbH hat sich Boehringer Ingelheim im Mai 2024 eine Lizenzvereinbarung zur Entwicklung einer First-in-Class-Behandlung für fibro-entzündliche Erkrankungen gesichert und damit sein Engagement für bahnbrechende Therapien zur Verbesserung der Patientenergebnisse bekräftigt.

- Laut dem im Juli 2021 von Moez Ghumman et.al. veröffentlichten Artikel könnten bestehende orale Therapien, Pirfenidon und Nintedanib, versuchen, die Lebensqualität der Patienten zu verbessern, indem sie die Symptome lindern und das Fortschreiten der Krankheit verlangsamen, jedoch können chronische Dosen und systemische Verabreichungen dieser Medikamente zu schweren Nebenwirkungen führen. Der Mangel an wirksamen Behandlungsmöglichkeiten erfordert eine weitere Untersuchung restaurativer sowie zusätzlicher palliativer Therapien für IPF. Auf Nanopartikeln basierende Strategien zur nachhaltigen Arzneimittelverabreichung können genutzt werden, um eine gezielte Verabreichung für eine ortsspezifische Behandlung sowie eine langwirkende Therapie sicherzustellen und so die allgemeine Compliance der Patienten zu verbessern.

Die Zunahme der F&E-Aktivitäten stellt eine große Chance dar, die Marktexpansion durch die Förderung von Innovationen und die Verbesserung von Behandlungsstrategien zu beschleunigen.

- Fortschritte bei der Entwicklung neuer Medikamente

Eine wachsende Zahl vielversprechender Therapien, darunter neue Antifibrotika, Biologika und Gentherapien, befinden sich derzeit in verschiedenen Entwicklungsstadien. Diese Medikamente zielen auf die zugrunde liegenden Ursachen fibrotischer Erkrankungen ab und bieten das Potenzial für wirksamere Behandlungen und verbesserte Patientenergebnisse, insbesondere bei Erkrankungen wie idiopathischer Lungenfibrose, Leberzirrhose und Nierenfibrose. Die erfolgreiche Zulassung und Vermarktung dieser Medikamente wird das Spektrum der verfügbaren Therapieoptionen erweitern, der steigenden Nachfrage nach besseren Behandlungen gerecht werden und das Marktwachstum fördern.

Zum Beispiel,

- Im September 2024 befinden sich laut einem von der Pulmonary Fibrosis Foundation veröffentlichten Artikel Medikamente wie AP01, BBT-877, GKT137831 und andere derzeit in Phase 2 der Entwicklung für fibrotische Erkrankungen

- Laut NCBI wird im Februar 2022 im Taleghani-Krankenhaus in Teheran eine im Februar 2021 begonnene klinische Phase-I/II-Studie zur Behandlung von fortgeschrittener Leberfibrose (Grad 3-4) mit Imatinib (200 mg/Tag) getestet. Die Studie vergleicht Imatinib über 24 Wochen mit einer Standardbehandlung und einem Placebo.

Diese Studie unterstreicht den Fortschritt in der Arzneimittelentwicklung und könnte möglicherweise eine neuartige Behandlung für Leberfibrose einführen, die das Wachstum auf dem globalen Markt für die Behandlung fibrotischer Erkrankungen ankurbeln könnte.

Die Fortschritte bei der Entwicklung neuer Medikamente dürften die Marktexpansion deutlich vorantreiben, indem sie innovative Lösungen für die Behandlung fibrotischer Erkrankungen bieten.

Einschränkungen/Herausforderungen

- Hohe Kosten für Medikamente und Behandlungen

Die Behandlung von fibrotischen Erkrankungen ist aufgrund der steigenden Zahl von Patienten, die an Fibrose leiden, und der gestiegenen Preise für medizinische Geräte und Medikamente immer teurer geworden. Die modernen technologischen Geräte, die bei der Fibrosebehandlung eingesetzt werden, spielen ebenfalls eine bedeutende Rolle bei den hohen Behandlungspreisen und ermöglichen mit ihrer hohen Genauigkeit eine definitive Diagnose der idiopathischen Lungenfibrose (IPF). Daher behindern die hohen Kosten für Medikamente und Behandlungsverfahren bei fibrotischen Erkrankungen das Wachstum des Marktes.

Zum Beispiel,

- Laut einem im Oktober 2022 von PubMed Central veröffentlichten Artikel sind die therapeutischen Möglichkeiten für IPF begrenzt, da nur zwei zugelassene Antifibrotika – Pirfenidon und Nintedanib – für leichte bis mittelschwere Fälle verfügbar sind. Diese Medikamente sind teuer und kosten je nach Land zwischen 2.000 und 14.000 USD pro Person und Monat.

- Im September 2022 werden die Kosten pro Behandlung der hyperbaren Sauerstofftherapie laut dem von Alan Katz et.al veröffentlichten Artikel im Allgemeinen zwischen 250 und 600 USD pro Behandlung liegen, abhängig von einigen Faktoren, einschließlich der Anzahl der Sitzungen und des Ortes der Dienstleistungen.

- Im Januar 2022 wurde in einem in BMC Pulmonary Medicine veröffentlichten Artikel berichtet, dass der jährliche Listenpreis von Pirfenidon bei etwa 36.070,80 USD lag, während die jährlichen Kosten für Pirfenidon und Nintedanib in den USA über 100.000 USD liegen und in Belgien der jährliche Listenpreis von Nintedanib bei etwa 28.910 USD liegt. Diese hohen Kosten für Medikamente und Behandlungen dürften den globalen Markt für die Behandlung fibrotischer Erkrankungen einschränken, den Zugang zu diesen Therapien einschränken und Patienten und Gesundheitssysteme finanziell belasten.

Die komplexe und multifaktorielle Natur fibrotischer Erkrankungen

Fibrose wird durch eine Vielzahl von Faktoren verursacht, darunter genetische Prädispositionen, Umwelteinflüsse und zugrunde liegende chronische Erkrankungen. Daher ist es schwierig, eine einzelne Ursache zu ermitteln oder eine allgemeingültige Behandlung zu entwickeln. Diese Komplexität erschwert die Entwicklung wirksamer Therapien, die die verschiedenen Mechanismen der Fibrose ansprechen können. Darüber hinaus erschwert der fortschreitende und oft bis in fortgeschrittene Stadien asymptomatische Charakter dieser Krankheiten eine frühe Diagnose und Behandlung, was zu verzögerten Eingriffen führt.

Zum Beispiel,

- Laut einem Artikel von PubMed Central wird bei IPF im Januar 2023 normales Lungengewebe durch abnormale Matrixablagerungen ersetzt, was die Alveolarfunktion beeinträchtigt und zu Atemversagen führt. Wiederholte Mikroverletzungen und gestörte Zellreparatur führen zu irreversiblen Lungenschäden

Die Vielschichtigkeit fibrotischer Erkrankungen erfordert einen stark maßgeschneiderten Behandlungsansatz. Für Pharmaunternehmen ist es daher eine Herausforderung, universell wirksame Therapien und Strategien zur Behandlung dieser Erkrankungen zu entwickeln.

Marktumfang der Behandlung fibrotischer Erkrankungen in Nordamerika

Der Markt ist nach Behandlung, Anwendung und Endverbraucher segmentiert. Das Wachstum dieser Segmente hilft Ihnen bei der Analyse schwacher Wachstumssegmente in den Branchen und bietet den Benutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen bei der strategischen Entscheidungsfindung zur Identifizierung der wichtigsten Marktanwendungen helfen.

Dieser Forschungsbericht kategorisiert den nordamerikanischen Markt für die Behandlung fibrotischer Erkrankungen in die folgenden Segmente:

Nach Behandlung

- Medikamente

- Nintedanib (OFEV)

- Pirfenidon (ESBRIET)

- Organtransplantation

- Sauerstofftherapie

- Sonstiges

Nach Anwendung

- Idiopathische Lungenfibrose

- Leberzirrhose

- Nierenfibrose

- Kutane Fibrose

- Sonstiges

Nach Endbenutzer

- Krankenhäuser

- Spezialkliniken

- Akademische und Forschungsinstitute

- Sonstiges

Regionale Analyse des Marktes für die Behandlung fibrotischer Erkrankungen in Nordamerika

Der Markt wird analysiert und es werden Einblicke in die Marktgröße und Trends sowie in Behandlung, Anwendung und Endbenutzer bereitgestellt.

Die vom Markt abgedeckten Länder sind die USA, Kanada, Mexiko, die Dominikanische Republik, Jamaika und Panama.

Aufgrund ihrer gut ausgebauten Gesundheitsinfrastruktur, der hohen Prävalenz fibrotischer Erkrankungen wie idiopathischer Lungenfibrose und Leberfibrose sowie robuster Investitionen in Forschung und Entwicklung werden die USA voraussichtlich das dominierende und am schnellsten wachsende Land sein.

Der Länderabschnitt des Berichts enthält auch Angaben zu einzelnen marktbeeinflussenden Faktoren und Änderungen der Regulierung auf dem Inlandsmarkt, die sich auf die aktuellen und zukünftigen Trends des Marktes auswirken. Datenpunkte wie Downstream- und Upstream-Wertschöpfungskettenanalysen, technische Trends und Porters Fünf-Kräfte-Analyse sowie Fallstudien sind einige der Anhaltspunkte, die zur Prognose des Marktszenarios für einzelne Länder verwendet werden. Bei der Bereitstellung von Prognoseanalysen der Länderdaten werden auch die Präsenz und Verfügbarkeit nordamerikanischer Marken und ihre Herausforderungen aufgrund großer oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten berücksichtigt.

Marktanteil bei der Behandlung fibrotischer Erkrankungen in Nordamerika

Die Wettbewerbslandschaft des Marktes liefert Einzelheiten zu den einzelnen Wettbewerbern. Die enthaltenen Einzelheiten umfassen Unternehmensübersicht, Unternehmensfinanzen, erzielten Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, Präsenz in Nordamerika, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang, Anwendungsdominanz. Die oben angegebenen Datenpunkte beziehen sich nur auf den Fokus der Unternehmen in Bezug auf den Markt.

Die auf dem nordamerikanischen Markt tätigen Marktführer im Bereich der Behandlung fibrotischer Erkrankungen sind:

- CH Boehringer Sohn AG & Co. KG. (Deutschland)

- F. Hoffmann-La Roche Ltd (Schweiz)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Sandoz International GmbH (Deutschland)

- Accord Healthcare (Großbritannien)

Neueste Entwicklungen auf dem nordamerikanischen Markt für die Behandlung fibrotischer Erkrankungen

- Im September 2024 gab Boehringer Ingelheim International GmbH bekannt, dass die FIBRONEER-IPF-Studie ihren primären Endpunkt der FVC-Verbesserung in Woche 52 erreicht hat, und plant, bei der FDA und anderen globalen Behörden einen neuen Zulassungsantrag für Nerandomilast zur Behandlung von IPF einzureichen. Diese erfolgreiche Studie und die bevorstehende Einreichung werden Boehringer Ingelheims Position auf dem wettbewerbsintensiven IPF-Markt stärken und potenziell sein Portfolio an Atemwegsmedikamenten erweitern

- Im Juli 2024 gaben Teva und Sanofi einen aktualisierten Zeitplan für das Anti-TL1A-Programm Duvakitug bekannt, einen monoklonalen Antikörper gegen TL1A zur Behandlung mittelschwerer bis schwerer IBD. Die Weiterentwicklung dieses Programms stärkt die Position beider Unternehmen auf dem Markt für IBD-Behandlungen und erweitert potenziell ihr Angebot im Bereich Immunologie.

- In November 2022, Teva Pharmaceuticals, a U.S. affiliate of Teva Pharmaceutical Industries Ltd. announced a new collaboration with Rimidi, a leading clinical management platform designed to optimize clinical workflows, enhance patient experiences and achieve quality objectives. This has helped the company to expand globally

- In March 2022, Genentech, a member of the Roche Group announced that the Phase III SKYSCRAPER-02 study, evaluating the investigational anti-TIGIT immunotherapy tiragolumab plus Tecentriq (atezolizumab) and chemotherapy (carboplatin and etoposide) as an initial (first-line) treatment for people with extensive-stage small cell lung cancer (ES-SCLC), did not meet its co-primary endpoint of progression-free survival. This has helped the company to expand globally

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 Überblick über den nordamerikanischen Markt für die Behandlung fibrotischer Erkrankungen

1.4 WÄHRUNG UND PREISE

1.5 EINSCHRÄNKUNGEN

1.6 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 DBMR-Dreibeindatenvalidierungsmodell

2.5 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.6 MULTIVARIATE MODELLIERUNG

2.7 Marktanwendungs-Abdeckungsraster

2.8 PRODUKTLEBENSLINIENKURVE

2.9 DBMR-Marktpositionsraster

2.1 ANALYSE DES ANBIETERANTEILS

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PORTERS FÜNF KRÄFTE

4.2 PESTEL-ANALYSE

5. Markt für die Behandlung fibrotischer Erkrankungen in Nordamerika, Vorschriften

5.1 NORDAMERIKA

5.1.1 USA

5.1.2 KANADA

5.2 EUROPA

5.2.1 EUROPÄISCHE UNION (EMA – EUROPÄISCHE ARZNEIMITTEL-AGENTUR)

5.2.2 DEUTSCHLAND (BUNDESINSTITUT FÜR ARZNEIMITTEL UND MEDIZINPRODUKTE - BFARM)

5.2.3 VEREINIGTES KÖNIGREICH (MEDICINES AND HEALTHCARE PRODUCTS REGULATORY AGENCY - MHRA)

5.3 ASIEN-PAZIFIK

5.3.1 JAPAN (PMDA – AGENTUR FÜR PHARMAZEUTIKA UND MEDIZINPRODUKTE)

5.3.2 CHINA (NMPA – Nationale Arzneimittelbehörde)

5.3.3 AUSTRALIEN (TGA – THERAPEUTIC GOODS ADMINISTRATION)

5.4 LATEINAMERIKA

5.4.1 BRASILIEN (ANVISA – BRASILIANISCHE GESUNDHEITSAUFLASSUNGSBEHÖRDE)

5.4.2 ARGENTINIEN (ADMINISTRACIÓN NACIONAL DE MEDICAMENTOS, ALIMENTOS Y TECNOLOGÍA MÉDICA – ANMAT)

5.5 NAHER OSTEN UND AFRIKA (MEA)

5.5.1 VEREINIGTE ARABISCHE EMIRATE (VAE – MINISTERIUM FÜR GESUNDHEIT UND PRÄVENTION)

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 STEIGENDE PRÄVALENZ FIBROTISCHER ERKRANKUNGEN

6.1.2 Zunahme der Zahl der Zigarettenraucher

6.1.3 TECHNOLOGISCHER FORTSCHRITT IN DER BEHANDLUNG VON FIBROSE-ERKRANKUNGEN

6.1.4 Aufklärungs- und Frühdiagnoseinitiativen

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE MEDIKAMENTEN- UND BEHANDLUNGSKOSTEN

6.2.2 Mangel an wirksamen Biomarkern und Diagnoseinstrumenten zur Früherkennung und Überwachung fibrotischer Erkrankungen

6.3 CHANCEN

6.3.1 Steigende Forschungs- und Entwicklungsaktivitäten

6.3.2 FORTSCHRITTE IN DER PIPELINE-MEDIKAMENTENTWICKLUNG

6.3.3 Ausbau strategischer Kooperationen und Partnerschaften

6.4 HERAUSFORDERUNGEN

6.4.1 DIE KOMPLEXITÄT UND MULTIFAKTORIELLE NATUR FIBROTISCHER ERKRANKUNGEN.

6.4.2 HOHE VERSAGENSRATE IN KLINISCHEN STUDIEN ZU FIBROTISCHEN ERKRANKUNGEN,

7. Markt für die Behandlung fibrotischer Erkrankungen in Nordamerika, nach Behandlungsmethoden

7.1 ÜBERSICHT

7.2 MEDIKAMENTE

7.2.1 MEDIKAMENTE, BEHANDLUNG

7.2.2 MEDIKAMENTE NACH VERTRIEBSKANAL

7.3 ORGANTRANSPLANTATION

7.4 SAUERSTOFFTHERAPIE

7.5 SONSTIGES

8. Markt für die Behandlung fibrotischer Erkrankungen in Nordamerika, nach Anwendung

8.1 ÜBERSICHT

8.2 IDIOPATHISCHE LUNGENFIBROSE

8.3 Leberzirrhose

8.4 Nierenfibrose

8.5 Hautfibrose

8.6 SONSTIGES

9. Markt für die Behandlung fibrotischer Erkrankungen in Nordamerika, nach Endverbraucher

9.1 ÜBERSICHT

9.2 KRANKENHÄUSER

9.3 SPEZIALKLINIKEN

9.4 WISSENSCHAFTLICHE UND FORSCHUNGSINSTITUTE

9.5 SONSTIGES

10 Markt für die Behandlung fibrotischer Erkrankungen in Nordamerika, nach Regionen

10.1 NORDAMERIKA

11 Nordamerikanischer Markt für die Behandlung fibrotischer Erkrankungen, Unternehmenslandschaft

11.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

12 SWOT-ANALYSE

13 FIRMENPROFIL

13.1 BOEHRINGER INGELHEIM INTERNATIONAL GMBH

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 Umsatzanalyse

13.1.3 UNTERNEHMENSAKTIENANALYSE

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNGEN

13.2 GENENTECH, INC. (EINE TOCHTERGESELLSCHAFT VON F. HOFFMANN-LA ROCHE LTD)

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 UNTERNEHMENSAKTIENANALYSE

13.2.3 PRODUKTPORTFOLIO

13.2.4 JÜNGSTE ENTWICKLUNGEN

13.3 TEVA PHARMACEUTICAL INDUSTRIES LTD.

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 Umsatzanalyse

13.3.3 UNTERNEHMENSAKTIENANALYSE

13.3.4 PRODUKTPORTFOLIO

13.3.5 JÜNGSTE ENTWICKLUNGEN

13.4 SANDOZ INTERNATIONAL GMBH

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 UNTERNEHMENSAKTIENANALYSE

13.4.3 PRODUKTPORTFOLIO

13.4.4 JÜNGSTE ENTWICKLUNGEN

13.5 ACCORD HEALTHCARE

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 UNTERNEHMENSAKTIENANALYSE

13.5.3 PRODUKTPORTFOLIO

13.5.4 JÜNGSTE ENTWICKLUNGEN

13.6 ABBVIE INC.

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 Umsatzanalyse

13.6.3 PRODUKTPORTFOLIO

13.6.4 JÜNGSTE ENTWICKLUNGEN

13.7 BRISTOL-MYERS SQUIBB COMPANY.

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 Umsatzanalyse

13.7.3 PRODUKTPORTFOLIO

13.7.4 JÜNGSTE ENTWICKLUNGEN

13.8 BIOMX.

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 PRODUKTPORTFOLIO

13.8.3 JÜNGSTE ENTWICKLUNGEN

13.9 INTERCEPT PHARMACEUTICALS, INC.

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 UMSATZANALYSE

13.9.3 PRODUKTPORTFOLIO

13.9.4 NEUESTE ENTWICKLUNGEN

13.1 KITHER BIOTECH SRL

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 PRODUKTPORTFOLIO

13.10.3 JÜNGSTE ENTWICKLUNGEN

13.11 REDX PHARMA PLC.

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 Umsatzanalyse

13.11.3 PRODUKTPORTFOLIO

13.11.4 NEUESTE ENTWICKLUNGEN

13.12 VERONA PHARMA PLC

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 Umsatzanalyse

13.12.3 PRODUKTPORTFOLIO

13.12.4 NEUESTE ENTWICKLUNGEN

14 FRAGEBOGEN

15 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 4 – NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN: NACH BEHANDLUNG, 2018–2032 (VOLUMEN)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN: NACH BEHANDLUNG, 2018–2032 (ASP)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR ORGANTRANSPLANTATIONEN BEI DER BEHANDLUNG FIBROTISCHER ERKRANKUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON SAUERSTOFFTHERAPIEN BEI FIBROTISCHEN ERKRANKUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 9: ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 11 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON IDIOPATHISCHER LUNGENFIBROSE AUF DEM FIBROTISCHEN KRANKHEITSMARKT, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 12 – NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON LEBERZIRRHOSE BEI FIBROTISCHEN ERKRANKUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 13 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON NIERENFIBROSE IM FIBROTISCHEN KRANKHEITSSYSTEM, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON KUTANAER FIBROSE IM FIBROTISCHEN KRANKHEITSKRANKHEITSBEREICH, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 15: ANDERE MARKTTEILNEHMER FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 17: NORDAMERIKANISCHE KRANKENHÄUSER IM MARKT ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 18 NORDAMERIKANISCHE SPEZIALKLINIKEN AUF DEM MARKT ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 19: WISSENSCHAFTLICHE UND FORSCHUNGSINSTITUTE IN NORDAMERIKA AUF DEM MARKT ZUR BEHANDLUNG FIBROTISCHER ERKRANKUNGEN, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 20: ANDERE ENDVERWENDUNGEN IM MARKT ZUR BEHANDLUNG FIBROTISCHER ERKRANKUNGEN IN NORDAMERIKA, NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 21: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN, NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 22: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 23 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG VON MEDIKAMENTEN GEGEN FIBROTISCHE ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 24: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (VOLUMEN)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (ASP)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 29 US-MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 30 US-MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 31 US-MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (VOLUMEN)

TABELLE 32 US-MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (ASP)

TABELLE 33 US-MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 34: US-MARKT ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 35: US-MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 36 KANADISCHER MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 37 KANADISCHER MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 38 KANADISCHER MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (VOLUMEN)

TABELLE 39 KANADISCHER MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (ASP)

TABELLE 40 KANADISCHER MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 41 KANADISCHER MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 42 – KANADISCHER MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 43 MEXIKO: MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 44 MEXIKO: MEDIKAMENTE AUF DEM MARKT ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 45 MEXIKO: MEDIKAMENTE AUF DEM MARKT ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (VOLUMEN)

TABELLE 46 MEXIKO: MEDIKAMENTE AUF DEM MARKT ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (ASP)

TABELLE 47 MEXIKO: MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 48 MEXIKO: MARKT ZUR BEHANDLUNG FIBROTISCHER ERKRANKUNGEN, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 49 MEXIKO – MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 50 – MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN IN DER DOMINIKANISCHEN REPUBLIK, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 51 – DOMINIKANISCHE REPUBLIK – MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 52 – DOMINIKANISCHE REPUBLIK – MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (VOLUMEN)

TABELLE 53: DOMINIKANISCHE REPUBLIK – MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (ASP)

TABELLE 54 – MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN IN DER DOMINIKANISCHEN REPUBLIK, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 55: MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN IN DER DOMINIKANISCHEN REPUBLIK, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 56 – DOMINIKANISCHE REPUBLIK – MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 57 MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN IN JAMAIKA, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 58 JAMAIKA: MEDIKAMENTE AUF DEM MARKT ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 59 JAMAIKA – MEDIKAMENTE AUF DEM MARKT ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (VOLUMEN)

TABELLE 60 JAMAIKA: MEDIKAMENTE AUF DEM MARKT ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (ASP)

TABELLE 61 MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN IN JAMAIKA, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 62 MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN IN JAMAIKA, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 63 JAMAIKA – MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

TABELLE 64 MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN IN PANAMA, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 65 PANAMA-MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (TAUSEND USD)

TABELLE 66 PANAMA-MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (VOLUMEN)

TABELLE 67 PANAMA-MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH BEHANDLUNG, 2018–2032 (ASP)

TABELLE 68 MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN IN PANAMA, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 69 MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN IN PANAMA, NACH ENDVERBRAUCHER, 2018–2032 (TAUSEND USD)

TABELLE 70 – PANAMA – MARKT FÜR MEDIKAMENTE ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN, NACH VERTRIEBSKANAL, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: SEGMENTIERUNG

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: NORDAMERIKA IM VERGLEICH ZUR REGIONALEN MARKTANALYSE

ABBILDUNG 5: NORDAMERIKANISCHER MARKT ZUR BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN IN NORDAMERIKA: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: RASTER DER MARKTANWENDUNGSABDECKUNG

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: SEGMENTIERUNG

ABBILDUNG 11 ZUSAMMENFASSUNG

ABBILDUNG 12 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 13: DIE ZUNEHMENDE PRÄVALENZ CHRONISCHER KRANKHEITEN TREIBT DAS WACHSTUM DES NORDAMERIKANISCHEN MARKT FÜR DIE BEHANDLUNG FIBROTISCHER KRANKHEITEN VON 2025 BIS 2032 AN

ABBILDUNG 14 DAS MEDIKAMENTENSEGMENT WIRD IN DEN JAHREN 2025 UND 2032 ERWARTET, DASS ES DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN AUSMACHEN WIRD

ABBILDUNG 15 MARKTÜBERSICHT

ABBILDUNG 16 MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN IN NORDAMERIKA: NACH BEHANDLUNG, 2024

ABBILDUNG 17 MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN IN NORDAMERIKA: NACH BEHANDLUNG, 2025–2032 (TAUSEND USD)

ABBILDUNG 18 MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN IN NORDAMERIKA: NACH BEHANDLUNG, CAGR (2025-2032)

ABBILDUNG 19 MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN IN NORDAMERIKA: NACH BEHANDLUNG, LEBENSLINIENKURVE

ABBILDUNG 20 MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN IN NORDAMERIKA: NACH ANWENDUNG, 2024

ABBILDUNG 21 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: NACH ANWENDUNG, 2025–2032 (TAUSEND USD)

ABBILDUNG 22 MARKT FÜR DIE BEHANDLUNG VON FIBROTISCHEN ERKRANKUNGEN IN NORDAMERIKA: NACH ANWENDUNG, CAGR (2025–2032)

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: NACH ANWENDUNG, LEBENSLINIENKURVE

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: NACH ENDVERBRAUCHER, 2024

ABBILDUNG 25: NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: NACH ENDVERBRAUCHER, 2025–2032 (TAUSEND USD)

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: NACH ENDVERBRAUCHER, CAGR (2025–2032)

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: NACH ENDVERBRAUCHER, LIFELINE-KURVE

ABBILDUNG 28 MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN IN NORDAMERIKA: ÜBERSICHT (2024)

ABBILDUNG 29 NORDAMERIKANISCHER MARKT FÜR DIE BEHANDLUNG FIBROTISCHER ERKRANKUNGEN: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.