North America Health Insurance Market

Marktgröße in Milliarden USD

CAGR :

%

USD

878.02 Billion

USD

1,337.30 Billion

2025

2033

USD

878.02 Billion

USD

1,337.30 Billion

2025

2033

| 2026 –2033 | |

| USD 878.02 Billion | |

| USD 1,337.30 Billion | |

| % | |

|

Marktsegmentierung der Krankenversicherung in Nordamerika nach Art (Produkte und Lösungen), Leistungen (stationäre und ambulante Behandlung, medizinische Hilfe und Sonstiges), Deckungsumfang (Bronze, Silber, Gold und Platin), Leistungserbringern (gesetzliche und private Krankenversicherungen), Krankenversicherungstarifen (Point of Service (POS), Exklusive Anbieterorganisation (EPOS), Kostenerstattungsversicherung, Gesundheitssparkonto (HSA), Qualifizierte Gesundheitskostenerstattungsvereinbarungen für kleine Arbeitgeber (QSEHRAS), Bevorzugte Anbieterorganisation (PPO), Krankenversicherungsorganisation (HMO) und Sonstiges), Demografie (Erwachsene, Minderjährige und Senioren), Deckungsart (lebenslange und befristete Deckung), Endnutzer (Unternehmen, Privatpersonen und Sonstiges), Vertriebskanal (Direktvertrieb, Finanzinstitute, E-Commerce, Krankenhäuser, Kliniken und Sonstiges) – Branchentrends und Prognose bis 2033

Marktgröße der Krankenversicherung in Nordamerika

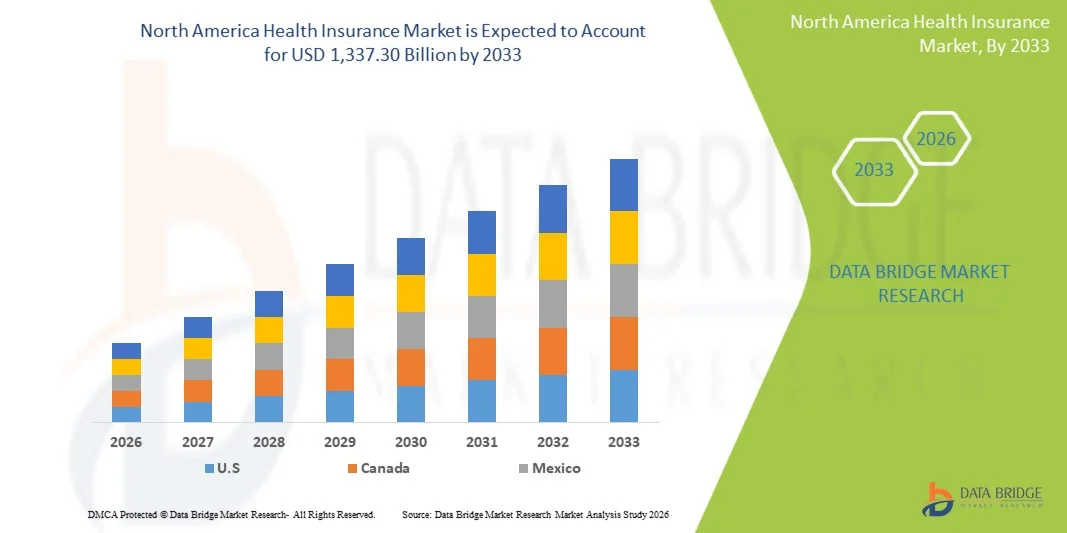

- Der nordamerikanische Markt für Krankenversicherungen hatte im Jahr 2025 einen Wert von 878,02 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 1.337,30 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung chronischer Krankheiten, steigende Gesundheitskosten und erweiterte staatliche Initiativen zur Verbesserung der Gesundheitsversorgung in den USA, Kanada und Mexiko angetrieben.

- Darüber hinaus stärkt das wachsende Bewusstsein der Verbraucher für Krankenversicherungsoptionen, verbunden mit der zunehmenden Nutzung digitaler Gesundheitsplattformen und Telemedizin, die Krankenversicherung als unverzichtbares Instrument der finanziellen Absicherung. Diese Faktoren beschleunigen die Marktdurchdringung und tragen somit maßgeblich zum Wachstum der Branche bei.

Analyse des nordamerikanischen Krankenversicherungsmarktes

- Die Krankenversicherung, die finanziellen Schutz vor medizinischen Kosten bietet, ist ein entscheidender Bestandteil der Gesundheitsversorgung sowohl im individuellen als auch im Gruppenbereich, da sie den Zugang zu qualitativ hochwertiger Versorgung ermöglicht, die Kosten für die Patienten reduziert und präventive Gesundheitsprogramme unterstützt.

- Die steigende Nachfrage nach Krankenversicherungen wird in erster Linie durch steigende Gesundheitskosten, die Verbreitung chronischer Krankheiten und das wachsende Bewusstsein der Verbraucher für finanziellen Schutz vor medizinischen Notfällen bedingt.

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Krankenversicherungsmarkt mit dem größten Umsatzanteil von 72,8 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Versicherungsanbieter zurückzuführen ist.

- Kanada dürfte im Prognosezeitraum aufgrund staatlicher Initiativen zur Ausweitung des Versicherungsschutzes, eines steigenden Bewusstseins für Krankenversicherungen und zunehmender Gesundheitsausgaben das am schnellsten wachsende Land auf dem nordamerikanischen Krankenversicherungsmarkt sein.

- Das Segment der privaten Krankenversicherer dominierte den nordamerikanischen Krankenversicherungsmarkt mit einem Marktanteil von 55,3 % im Jahr 2025. Gründe hierfür waren die Flexibilität der angebotenen Tarife, die umfassenden Versorgungsnetze und die wachsende Nachfrage der Verbraucher nach maßgeschneiderten Versicherungslösungen.

Berichtsumfang und Marktsegmentierung der Krankenversicherung in Nordamerika

|

Attribute |

Wichtige Markteinblicke in die Krankenversicherung Nordamerikas |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Krankenversicherungsmarkt

„Zunehmende Nutzung digitaler Gesundheitsplattformen und Telemedizin“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Krankenversicherungsmarkt ist die zunehmende Integration digitaler Gesundheitsplattformen und Telemedizin-Dienste, wodurch die Zugänglichkeit und der Komfort der Gesundheitsversorgung für die Versicherten verbessert werden.

- UnitedHealthcare bietet beispielsweise virtuelle Gesundheitsdienstleistungen an, die in seine Versicherungstarife integriert sind und es Mitgliedern ermöglichen, Ärzte aus der Ferne zu konsultieren, Termine zu vereinbaren und nahtlos auf elektronische Gesundheitsakten zuzugreifen.

- Die Integration von Telemedizin ermöglicht es Versicherern, die Patientengesundheit effektiver zu überwachen, Wiedereinweisungen ins Krankenhaus zu reduzieren und Empfehlungen zur Prävention anzubieten, während digitale Plattformen Werkzeuge für das Schadenmanagement und die Gesundheitsverfolgung bereitstellen.

- Die nahtlose Integration von mobilen Apps und Online-Portalen ermöglicht die zentrale Verwaltung von Versicherungsleistungen, Schadensfällen und Anbieternetzwerken und schafft so ein vernetzteres und effizienteres Gesundheitserlebnis.

- Dieser Trend hin zu digitalen, patientenzentrierten Versicherungslösungen verändert die Erwartungen der Verbraucher an den Zugang zur Gesundheitsversorgung. Unternehmen wie Anthem verbessern daher KI-gestützte virtuelle Gesundheitsassistenten, um Versicherte durch die Leistungen ihrer Tarife und die verschiedenen Behandlungsoptionen zu führen.

- Die Nachfrage nach integrierten, digitalen Gesundheits- und telemedizinfähigen Versicherungstarifen wächst rasant sowohl im Einzel- als auch im Gruppenbereich, da Verbraucher zunehmend Wert auf Komfort, Zugänglichkeit und proaktives Gesundheitsmanagement legen.

- Partnerschaften zwischen Versicherern und Technologieunternehmen im Bereich KI-gestützter prädiktiver Analysen werden immer üblicher und helfen Leistungserbringern, Hochrisikopatienten zu identifizieren und Behandlungspfade zu optimieren, um die Gesamtkosten im Gesundheitswesen zu senken.

Dynamik des nordamerikanischen Krankenversicherungsmarktes

Treiber

„Steigende Nachfrage aufgrund steigender Gesundheitskosten und chronischer Krankheiten“

- Die zunehmende Verbreitung chronischer Krankheiten in Verbindung mit steigenden Gesundheitskosten ist ein wesentlicher Faktor für die wachsende Nachfrage nach umfassender Krankenversicherung in ganz Nordamerika.

- Beispielsweise hob Blue Cross Blue Shield Initiativen zur Ausweitung des Versicherungsschutzes und von Wellnessprogrammen für Mitglieder mit chronischen Erkrankungen hervor, was die branchenweiten Strategien zur Bewältigung des Kostendrucks im Gesundheitswesen widerspiegelt.

- Da Verbraucher Schutz vor hohen medizinischen Kosten suchen, bietet die Krankenversicherung Deckung für stationäre und ambulante Behandlungen, Vorsorgeuntersuchungen und Facharztkonsultationen und ist somit ein unverzichtbares finanzielles Sicherheitsnetz.

- Darüber hinaus erhöht die Ausweitung von arbeitgeberfinanzierten Plänen, staatlich geförderten Programmen und individuellen Versicherungsmöglichkeiten den Zugang zu und die Akzeptanz von Krankenversicherungen in verschiedenen Bevölkerungsgruppen.

- Das wachsende Bewusstsein für die Vorteile der Krankenversicherung, verbunden mit digitaler Leistungsabrechnung und Telemedizin, fördert die proaktive Anmeldung, insbesondere bei technikaffinen und kostenbewussten Verbrauchern.

- Zunehmende staatliche Anreize für Präventions- und chronische Krankheitsmanagementprogramme motivieren Verbraucher und Arbeitgeber zur Einführung einer umfassenden Krankenversicherung.

- Zunehmende betriebliche Gesundheitsinitiativen, die in Versicherungspläne integriert sind, fördern einen gesünderen Lebensstil und reduzieren die langfristigen Behandlungskosten, was die Nachfrage nach Krankenversicherungsprodukten weiter ankurbelt.

Zurückhaltung/Herausforderung

„Bedenken hinsichtlich der Einhaltung gesetzlicher Vorschriften und der Bezahlbarkeit“

- Die Einhaltung komplexer Gesundheitsvorschriften, einschließlich der Bestimmungen des Affordable Care Act und staatsspezifischer Versicherungsvorschriften, stellt eine erhebliche Herausforderung für die in Nordamerika tätigen Versicherer dar.

- Beispielsweise können unterschiedliche Anforderungen an den Versicherungsschutz in den einzelnen Bundesstaaten die Standardisierung von Versicherungsplänen erschweren und den Verwaltungsaufwand für Leistungserbringer erhöhen.

- Steigende Prämien und Selbstbeteiligungskosten für bestimmte Tarife führen zu Bedenken hinsichtlich der Bezahlbarkeit, insbesondere für Kleinunternehmen, Selbstständige und Familien mit niedrigem bis mittlerem Einkommen, was die Akzeptanzrate begrenzt.

- Darüber hinaus schüren Datenschutz- und Cybersicherheitsprobleme im Zusammenhang mit elektronischen Patientenakten und digitalen Versicherungsplattformen die Besorgnis der Verbraucher hinsichtlich der Weitergabe sensibler persönlicher und medizinischer Informationen online.

- Die Bewältigung dieser Herausforderungen erfordert eine Angleichung der Regulierungsbestimmungen, die Entwicklung kosteneffizienter Versicherungsprodukte, verbesserte Cybersicherheitsmaßnahmen und eine verstärkte Aufklärung der Verbraucher über verfügbare Deckungsoptionen und Leistungen.

- Komplexe Schadenregulierungsprozesse und verzögerte Erstattungen können zu Unzufriedenheit bei den Versicherungsnehmern führen und sich negativ auf die Kundenbindung und die Nutzungsrate auswirken.

- Die Zersplitterung der Versicherungsanbieter und -tarife über die Bundesstaaten hinweg kann Verbraucher verwirren und den Aufwand für den Vergleich und die Auswahl geeigneter Krankenversicherungsoptionen erhöhen.

Umfang des nordamerikanischen Krankenversicherungsmarktes

Der Markt ist segmentiert nach Art, Dienstleistungen, Deckungsgrad, Dienstleistern, Krankenversicherungsplänen, Demografie, Deckungsart, Endnutzern und Vertriebskanälen.

- Nach Typ

Der nordamerikanische Krankenversicherungsmarkt ist nach Art der Versicherung in Produkt- und Lösungsversicherungen unterteilt. Das Produktsegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2025, was auf die traditionelle Nutzung von Standardversicherungsprodukten wie Einzel- und Gruppenkrankenversicherungen zurückzuführen ist. Verbraucher bevorzugen produktbasierte Angebote aufgrund ihrer klar definierten Leistungen, etablierten Versorgungsnetze und unkomplizierten Schadensabwicklung. Produktbasierte Tarife werden von Arbeitgebern und staatlichen Programmen aufgrund ihrer Einhaltung gesetzlicher Bestimmungen und ihrer einfachen Verwaltung bevorzugt. Der Markt verzeichnet eine starke Nachfrage nach produktbasierten Krankenversicherungen aufgrund ihrer Zuverlässigkeit und Übereinstimmung mit gängigen Versicherungsanforderungen. Darüber hinaus schätzen Versicherungsnehmer produktbasierte Tarife wegen der Planbarkeit von Prämien und Leistungen, was sie zu einem Kernbestandteil des Marktes macht.

Das Segment der lösungsorientierten Versicherungslösungen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Nutzung integrierter digitaler Gesundheitsplattformen und personalisierter Versicherungslösungen. Lösungsorientierte Angebote, darunter Wellnessprogramme, Telemedizin und KI-gestützte Risikomanagement-Tools, bieten Versicherern und Versicherungsnehmern proaktive Optionen für das Gesundheitsmanagement. Das wachsende Bewusstsein für Prävention und die Überwachung chronischer Erkrankungen verstärkt die Nachfrage nach lösungsorientierten Tarifen zusätzlich. Innovative digitale Tools ermöglichen die Echtzeit-Gesundheitsüberwachung, verbessern die Einbindung der Versicherten und senken langfristig die Kosten. Firmen- und Privatkunden bevorzugen zunehmend lösungsorientierte Angebote aufgrund ihrer Flexibilität und Individualisierbarkeit. Auch der Ausbau der virtuellen Versorgung und personalisierter Versicherungspakete trägt zum beschleunigten Wachstum dieses Segments bei.

- Nach Dienstleistungen

Basierend auf den angebotenen Leistungen ist der Markt in stationäre Behandlung, ambulante Behandlung, medizinische Versorgung und Sonstiges unterteilt. Das Segment der stationären Behandlung dominierte den Markt im Jahr 2025, bedingt durch die hohen Kosten für Krankenhausaufenthalte und chirurgische Eingriffe. Versicherungsnehmer legen großen Wert auf die Kostendeckung für teure stationäre Behandlungen, weshalb diese ein wesentlicher Bestandteil der meisten Versicherungstarife ist. Stationäre Leistungen umfassen häufig die Nachsorge nach Operationen, Notfallbehandlungen und spezialisierte Krankenhausleistungen, was die Nachfrage sowohl bei Einzelpersonen als auch bei Gruppenversicherungen steigert. Die hohe Verbreitung von betrieblichen und gruppenbasierten Versicherungstarifen verstärkt die Dominanz dieses Segments zusätzlich. Die Einbeziehung fortschrittlicher Behandlungsoptionen und der Zugang zu Vertragskrankenhäusern erhöhen die Attraktivität zusätzlich. Versicherer betonen die Kostendeckung für stationäre Behandlungen als wichtiges Verkaufsargument, um Kunden zu gewinnen und zu binden.

Der ambulante Behandlungssektor dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Unterstützt wird dies durch die zunehmende Nutzung von Vorsorgeuntersuchungen, kleineren medizinischen Eingriffen und telemedizinischen Beratungen. Ambulante Leistungen sind kostengünstig und bequem, was die Präferenz der Verbraucher für Tarife mit umfassender ambulanter Versorgung steigert. Digitale Abrechnungsabwicklung und mobile Gesundheits-Apps fördern die Akzeptanz zusätzlich durch einen nahtlosen Zugang zu den Leistungen. Die Integration mit virtuellen Versorgungsplattformen ermöglicht Fernkonsultationen und Nachsorge und trägt so zur höheren Beliebtheit bei. Verbraucher bevorzugen zunehmend Tarife, die Krankenhausaufenthalte reduzieren und gleichzeitig eine qualitativ hochwertige Versorgung gewährleisten. Der Sektor profitiert von einem wachsenden Bewusstsein für Prävention und Früherkennungsprogramme.

- Nach Abdeckungsgrad

Basierend auf dem Leistungsumfang ist der Markt in Bronze-, Silber-, Gold- und Platin-Tarife unterteilt. Das Gold-Segment dominierte den Markt im Jahr 2025 aufgrund seines ausgewogenen Verhältnisses von umfassendem Versicherungsschutz und erschwinglichen Prämien. Gold-Tarife beinhalten typischerweise stationäre und ambulante Behandlungen, Facharztkonsultationen, verschreibungspflichtige Medikamente und Vorsorgeleistungen und sind daher attraktiv für Familien mit mittlerem Einkommen und Arbeitgeber, die Gruppenversicherungen anbieten. Versicherungsnehmer schätzen Gold-Tarife auch wegen ihrer Kostenbeteiligungsstrukturen und der Flexibilität des Versorgungsnetzes. Gold-Tarife bieten oft Zusatzleistungen wie Wellnessprogramme, Management chronischer Erkrankungen und die Integration von Telemedizin. Arbeitgeber entscheiden sich häufig für Gold-Tarife, um ihren Mitarbeitern einen umfassenden Versicherungsschutz bei gleichzeitiger Kostenkontrolle zu bieten. Das Vertrauen der Verbraucher in den Versicherungsschutz des Gold-Segments stärkt dessen Marktführerschaft zusätzlich.

Das Platinum-Segment dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind einkommensstarke Privatpersonen und Firmenkunden, die umfassenden Versicherungsschutz bei minimalen Zuzahlungen suchen. Platinum-Tarife bieten erstklassige Leistungen, Zugang zu Premium-Gesundheitsdienstleistern und Zusatzleistungen wie Concierge-Service und internationale Deckung. Diese Tarife sprechen vermögende Versicherungsnehmer an, die Wert auf umfassenden Schutz und personalisierten Service legen. Die steigende Nachfrage nach nahtloser Integration digitaler Gesundheitsplattformen trägt ebenfalls zum Wachstum bei. Unternehmen konzentrieren sich darauf, ihr Platinum-Angebot auszubauen, um Marktanteile im Premiumsegment zu gewinnen. Die zunehmende Nutzung hochwertiger Tarife im Firmen- und Führungskräftebereich verstärkt diesen Trend zusätzlich.

- Von Dienstleistern

Basierend auf den Leistungserbringern ist der Markt in öffentliche und private Krankenversicherer unterteilt. Das Segment der privaten Krankenversicherer dominierte den Markt im Jahr 2025 mit einem Marktanteil von 55,3 %. Gründe hierfür waren ihre Flexibilität, die breite Palette an Tarifoptionen und die schnelle Einführung digitaler Tools für die Leistungsabrechnung und Telemedizin. Arbeitgeber und einkommensstarke Privatpersonen, die individuelle Versicherungslösungen suchen, bevorzugen private Versicherer. Eine starke Marketing- und Markenpräsenz trägt ebenfalls zur Marktführerschaft bei. Viele private Anbieter investieren in KI-gestützte Programme für Gesundheitsförderung und Risikomanagement, um die Ergebnisse für ihre Versicherten zu verbessern. Das Segment profitiert von innovativen Richtlinien und umfangreichen Anbieternetzwerken. Private Anbieter treiben das Wachstum weiterhin mit technologiegestützten Dienstleistungen und personalisierten Tarifangeboten voran.

Der Sektor der öffentlichen Krankenversicherungen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind staatliche Initiativen zur Ausweitung des Versicherungsschutzes, zur Verbesserung der Zugänglichkeit und zur Reduzierung der Zahl der Nichtversicherten. Programme mit Subventionen, Anreizen für Präventionsmaßnahmen und einer erweiterten Krankenversicherung für Beschäftigte im öffentlichen Dienst (Medicaid) gewinnen zunehmend an Bedeutung. Digitale Anmeldeplattformen und die mobile Einreichung von Leistungsanträgen verbessern die Zugänglichkeit. Öffentliche Anbieter kooperieren vermehrt mit Technologiepartnern, um telemedizinische Versorgung anzubieten. Ein steigendes Gesundheitsbewusstsein in einkommensschwachen Bevölkerungsgruppen fördert das Wachstum. Der Ausbau öffentlicher Programme in unterversorgten Regionen stärkt die positive Entwicklung dieses Segments zusätzlich.

- Von Krankenversicherungen

Basierend auf den Krankenversicherungstarifen ist der Markt in POS, EPOS, private Krankenversicherungen, HSA, QSEHRAs, PPO, HMO und weitere Segmente unterteilt. Das PPO-Segment dominierte den Markt im Jahr 2025 aufgrund seines breiten Netzwerks an Gesundheitsdienstleistern und der Möglichkeit, Fachärzte ohne Überweisung in Anspruch zu nehmen. Versicherte bevorzugen PPO-Tarife häufig wegen der Wahlfreiheit, der besseren Deckungsoptionen und der einfachen Schadensregulierung. Arbeitgeber wählen PPOs oft aufgrund ihrer Skalierbarkeit und Anpassungsfähigkeit an die unterschiedlichen Bedürfnisse ihrer Belegschaft. PPO-Tarife erfreuen sich auch bei Privatkunden, die eine Premium-Versicherung suchen, großer Beliebtheit. Die Integration mit Telemedizin und digitalen Plattformen steigert ihren Wert zusätzlich. Netzwerkbreite und Flexibilität sorgen für eine hohe Kundenbindung und kontinuierliche Nachfrage.

Das Segment der Gesundheitssparkonten (HSA) dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung ist das steigende Bewusstsein für Gesundheitssparkonten in Verbindung mit Tarifen mit hohem Selbstbehalt, Steuervorteilen und der Möglichkeit, medizinische Zuzahlungen zu decken. HSAs sprechen technikaffine und kostenbewusste Verbraucher an, die mehr Kontrolle über ihre Gesundheitsausgaben wünschen. Die Integration in digitale Versicherungsplattformen und Wellness-Tracking steigert die Akzeptanz zusätzlich. Arbeitgeberanreize und flexible Beitragsoptionen fördern die Beliebtheit. HSAs bieten Mitgliedern langfristiges Sparpotenzial und fördern gleichzeitig präventive Gesundheitsmaßnahmen. Die wachsende Nachfrage nach maßgeschneiderten, kosteneffizienten Versicherungslösungen untermauert das rasante Wachstum dieses Segments.

- Nach demografischen Merkmalen

Auf Basis demografischer Daten ist der Markt in Erwachsene, Minderjährige und Senioren unterteilt. Erwachsene dominierten den Markt im Jahr 2025 aufgrund ihrer hohen Beteiligung an betrieblichen Krankenversicherungen und dem Abschluss individueller Versicherungstarife. Erwachsene legen oft Wert auf einen umfassenden Versicherungsschutz, der Prävention, Behandlung chronischer Erkrankungen und Notfallversorgung einschließt. Das wachsende Bewusstsein für die eigene Gesundheitsvorsorge fördert die Akzeptanz. Betriebliche Gesundheitsinitiativen und digitale Gesundheitstools steigern die Nutzung. Erwachsene stellen die größte versicherte Bevölkerungsgruppe in den USA und Kanada dar. Ihr Einkommen und ihre Kaufkraft verstärken ihre dominante Stellung zusätzlich.

Das Segment der Senioren dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Alterung der Bevölkerung, die steigende Inanspruchnahme von Gesundheitsleistungen und die Nachfrage nach Versicherungsschutz für altersbedingte chronische Erkrankungen. Die Tarife umfassen häufig Zusatzleistungen wie häusliche Pflege, Langzeitpflege und spezialisiertes Krankheitsmanagement. Staatliche und private Förderprogramme zielen auf dieses Segment ab. Die Nutzung digitaler Gesundheitsdienste und Telemedizin nimmt bei Senioren zu. Der Bedarf an individualisiertem chronischem Versorgungsmanagement unterstützt dieses Wachstum. Der Ausbau seniorenspezifischer Versicherungsprogramme beschleunigt die Marktakzeptanz.

- Nach Deckungsart

Basierend auf der Art der Deckung ist der Markt in lebenslange und befristete Versicherungen unterteilt. Das Segment der lebenslangen Versicherungen dominierte den Markt im Jahr 2025, bedingt durch den Wunsch der Verbraucher nach langfristigem Schutz vor hohen medizinischen Kosten und unvorhersehbaren Gesundheitsereignissen. Lebenslange Versicherungen bieten Stabilität, Kontinuität der Versorgung und Sicherheit. Sie werden häufig von Familien und langjährigen Versicherungsnehmern bevorzugt. Lebenslange Versicherungen gewährleisten gleichbleibende Leistungen unabhängig vom sich ändernden Gesundheitszustand. Versicherer bewerben lebenslange Versicherungen, um die Kundenbindung zu stärken. Eine starke regulatorische Unterstützung für lebenslange Policen festigt deren Marktführerschaft.

Das Segment der befristeten Versicherungspolicen dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen, begünstigt durch günstige Prämien und flexible Laufzeiten. Befristete Versicherungspolicen sind besonders attraktiv für junge Erwachsene, Versicherungseinsteiger und kostenbewusste Verbraucher. Sie bieten sofortigen Schutz ohne langfristige Bindung. Digitale Plattformen ermöglichen einen einfachen und schnellen Abschluss. Befristete Versicherungspolicen werden zunehmend mit Vorsorgeprogrammen kombiniert. Das Wachstum wird durch das steigende Bewusstsein für die Bedeutung von Versicherungen in der jüngeren Bevölkerung weiter beschleunigt.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Unternehmen, Privatpersonen und Sonstige unterteilt. Das Segment der Unternehmen dominierte den Markt im Jahr 2025 aufgrund weit verbreiteter betrieblicher Vorsorgepläne und Gruppenversicherungen, die einer großen Anzahl von Mitarbeitern Vorteile bieten. Unternehmen verhandeln umfassende Pläne, um Fehlzeiten zu reduzieren und das Wohlbefinden der Mitarbeiter zu verbessern. Arbeitgeberleistungen und Steuervorteile fördern die Akzeptanz. Umfangreiche HR-Management-Plattformen ermöglichen eine reibungslose Anmeldung. Unternehmenspläne beinhalten häufig Wellnessprogramme und die Integration von Telemedizin. Die starke Kaufkraft der Unternehmen stärkt ihren Marktanteil.

Im Segment der Privatkunden wird im Prognosezeitraum das schnellste Wachstum erwartet, angetrieben durch ein steigendes Gesundheitsbewusstsein, digitale Anmeldeplattformen und die Verfügbarkeit personalisierter Tarife. Verbraucher suchen zunehmend nach Tarifen mit individuell zugeschnittenem Versicherungsschutz, Gesundheitsförderungsangeboten und Telemedizinintegration. Online-Vergleichsportale vereinfachen die Tarifauswahl. Die wachsende Mittelschicht fördert die Akzeptanz. Junge Berufstätige bevorzugen flexible und technologiegestützte Privatkundenversicherungen. Gezieltes Marketing und Verbraucheraufklärungskampagnen beschleunigen das Wachstum zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb, Finanzinstitute, E-Commerce, Krankenhäuser & Kliniken und Sonstige unterteilt. Das Segment Direktvertrieb dominierte den Markt im Jahr 2025 aufgrund enger Beziehungen zwischen Versicherern und Versicherungsnehmern, individueller Beratung und etablierter Maklernetzwerke. Der direkte Kontakt ermöglicht es Versicherern, komplexe Deckungsdetails effizient zu erläutern. Versicherungsnehmer schätzen fachkundige Beratung und maßgeschneiderte Empfehlungen. Der Direktvertrieb gewährleistet einen durchgängigen Kundenservice und Unterstützung bei der Schadenabwicklung. Eine starke Markenpräsenz über direkte Kanäle stärkt das Vertrauen. Langjährige Maklernetzwerke erleichtern den Zugang zu Firmen- und Privatkunden.

Der E-Commerce-Sektor dürfte im Prognosezeitraum das schnellste Wachstum verzeichnen. Treiber dieser Entwicklung sind die zunehmende Digitalisierung, Online-Vergleichsportale für Versicherungstarife und die bequeme Möglichkeit, Versicherungen abzuschließen. Verbraucher bevorzugen immer häufiger digitale Plattformen für eine einfache Tarifauswahl, sofortige Angebote und ein integriertes Schadenmanagement. Mobile Apps und Portale verbessern das Kundenerlebnis. E-Commerce senkt die Verwaltungskosten für Versicherer. Der Sektor profitiert von jüngeren, technikaffinen Verbrauchern. Das steigende Vertrauen in digitale Transaktionen und Online-Zahlungen beschleunigt die Akzeptanz zusätzlich.

Regionale Analyse des nordamerikanischen Krankenversicherungsmarktes

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Krankenversicherungsmarkt mit dem größten Umsatzanteil von 72,8 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und die starke Präsenz wichtiger Versicherungsanbieter zurückzuführen ist.

- Die Verbraucher in der Region legen großen Wert auf eine umfassende Versorgung, den Zugang zu einem breiten Netzwerk von Gesundheitsdienstleistern und die Integration digitaler Gesundheitsplattformen und Telemedizin-Dienste, da diese den Komfort und die Qualität der Versorgung verbessern.

- Diese weitverbreitete Akzeptanz wird zusätzlich durch eine gut etablierte Gesundheitsinfrastruktur, hohe verfügbare Einkommen, regulatorische Rahmenbedingungen, die eine umfassende Versorgung unterstützen, und die wachsende Präferenz für ein personalisiertes und proaktives Gesundheitsmanagement begünstigt, wodurch sich die Krankenversicherung zu einem unverzichtbaren Instrument des finanziellen Schutzes für Privatpersonen und Unternehmen gleichermaßen entwickelt.

Einblick in den US-amerikanischen Krankenversicherungsmarkt

Der US-amerikanische Krankenversicherungsmarkt erzielte 2025 mit 72,8 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind steigende Gesundheitskosten, die zunehmende Verbreitung chronischer Krankheiten und die weitverbreitete Nutzung von betrieblichen und privaten Krankenversicherungen. Verbraucher legen immer mehr Wert auf einen umfassenden Versicherungsschutz, der Zugang zu einem breiten Netzwerk von Gesundheitsdienstleistern und integrierten digitalen Gesundheitsdiensten bietet. Die wachsende Nachfrage nach Telemedizin, Wellnessprogrammen und KI-gestütztem Leistungsmanagement treibt die Krankenversicherungsbranche zusätzlich an. Darüber hinaus tragen regulatorische Fördermaßnahmen für individuelle und betriebliche Krankenversicherungen sowie Steueranreize und Subventionsprogramme maßgeblich zum Marktwachstum bei.

Einblicke in den kanadischen Krankenversicherungsmarkt

Der kanadische Krankenversicherungsmarkt wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen, vor allem aufgrund staatlicher Initiativen zur Verbesserung des Zugangs zur Gesundheitsversorgung und deren Abdeckung. Das steigende Bewusstsein der Verbraucher für Zusatz- und private Versicherungsoptionen fördert deren Nutzung. Kanadier suchen zunehmend nach einer Versicherung, die die öffentlich finanzierte Gesundheitsversorgung ergänzt und Zugang zu verschreibungspflichtigen Medikamenten sowie zahnärztlichen und augenärztlichen Leistungen bietet. Auch die Nachfrage nach Komfort, Online-Planverwaltung und digitaler Leistungsabrechnung trägt zum Wachstum bei. Sowohl in städtischen als auch in ländlichen Gebieten ist ein Anstieg der Anmeldungen für private und betriebliche Krankenversicherungen zu verzeichnen.

Einblicke in den mexikanischen Krankenversicherungsmarkt

Der mexikanische Krankenversicherungsmarkt wird im Prognosezeitraum voraussichtlich ein beachtliches jährliches Wachstum verzeichnen. Treiber dieser Entwicklung sind steigende Gesundheitsausgaben und eine wachsende Nachfrage nach privater Krankenversicherung. Verbraucher wünschen sich eine bessere Versorgungsqualität, einen schnelleren Zugang zu medizinischen Leistungen und finanziellen Schutz vor hohen Zuzahlungen. Der Ausbau betrieblicher Krankenversicherungen, staatlich geförderter Programme und digitaler Gesundheitsplattformen trägt zum Marktwachstum bei. Darüber hinaus fördert das wachsende Bewusstsein für die Vorteile einer Krankenversicherung in der Mittelschicht deren Nutzung. Die Integration von Telemedizin und mobilen Gesundheits-Apps steigert die Attraktivität privater Versicherungslösungen zusätzlich.

Marktanteil der Krankenversicherung in Nordamerika

Die nordamerikanische Krankenversicherungsbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- UnitedHealth Group (USA)

- Aetna Inc. (USA)

- Centene Corporation (USA)

- Humana Inc. (USA)

- Elevance Health, Inc. (USA)

- Kaiser Foundation Krankenversicherung (USA)

- Health Care Services Corporation (USA)

- Cigna Healthcare (USA)

- Molina Healthcare, Inc. (USA)

- GuideWell Mutual Holding Corporation (USA)

- Independence Health Group Inc. (USA)

- Highmark Inc. (USA)

- Blue Cross Blue Shield of Michigan (USA)

- Blue Shield of California (USA)

- UPMC Krankenversicherung (USA)

- Blue Cross Blue Shield of North Carolina (USA)

- Health Net of California, Inc. (USA)

- CareSource (USA)

- CareFirst BlueCross BlueShield (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Krankenversicherungsmarkt?

- Im November 2025 kündigte die US-Regierung eine neue Initiative an, das sogenannte „Generous Model“. Ziel ist es, die Kosten für verschreibungspflichtige Medikamente für Medicaid-Leistungsempfänger zu senken, indem die Medikamentenpreise an die Preise in acht anderen Industrieländern angeglichen werden. Das Programm soll 2026 starten. Diese politische Änderung wird voraussichtlich Auswirkungen auf die Medikamentenversorgung und Rabatte im Rahmen von Medicaid haben und potenziell die Selbstbeteiligungskosten für einkommensschwache Amerikaner senken.

- Im November 2025 brachte Presidio Healthcare, ein neues, auf katholischen Werten basierendes Krankenversicherungsunternehmen, seinen „FortressPlan“ in Texas auf den Markt. Dieser Tarif ist an katholischen Traditionen ausgerichtet und schließt bestimmte Leistungen (z. B. Abtreibung, Verhütungsmittel) aus, um Kunden anzusprechen, die Wert auf eine religiös motivierte Krankenversicherung legen. Dies spiegelt die zunehmende Diversifizierung des Versicherungsangebots auf dem US-amerikanischen Markt wider.

- Im August 2025 einigte sich Prudential Financial mit der US-amerikanischen Federal Trade Commission (FTC) auf einen Vergleich in Höhe von 100 Millionen US-Dollar. Hintergrund waren Vorwürfe, dass die Tochtergesellschaft Assurance IQ Verbraucher über den Umfang der angebotenen Krankenversicherungen getäuscht und dadurch unerwartete Zuzahlungen verursacht hatte. Dieser Vergleich unterstreicht die zunehmende regulatorische Aufmerksamkeit für Marketingpraktiken in der Krankenversicherungsbranche.

- Im Juli 2025 berichteten Analysen von signifikanten Prämienerhöhungen für Krankenversicherungen auf dem Marktplatz des Affordable Care Act (ACA) im Jahr 2026. Es wurde erwartet, dass die mittleren Prämien aufgrund des Auslaufens der erweiterten staatlichen Subventionsprogramme und steigender Gesundheitskosten stark ansteigen würden – die stärksten Erhöhungen seit mehreren Jahren.

- Im November 2024 erweiterte UnitedHealthcare seine ACA-Marktplatz-Tarife für Einzelpersonen und Familien auf 30 US-Bundesstaaten und verbesserte so den Zugang zur Krankenversicherung nach dem Affordable Care Act (ACA) durch Leistungen wie Selbstbeteiligungen von 0 US-Dollar, virtuelle Notfallversorgung und integrierte Zahn- und Sehversorgung. Dadurch erhielten mehr Einwohner Zugang zu bezahlbaren Krankenversicherungsoptionen.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.