North America Interventional Cardiology Peripheral Vascular Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

11.90 Billion

USD

21.69 Billion

2025

2033

USD

11.90 Billion

USD

21.69 Billion

2025

2033

| 2026 –2033 | |

| USD 11.90 Billion | |

| USD 21.69 Billion | |

| % | |

|

Marktsegmentierung für interventionelle Kardiologie und periphere Gefäßgeräte in Nordamerika nach Produkt (Angioplastieballons, Stents, Katheter, Stentgrafts zur endovaskulären Aneurysmareparatur, Vena-cava-Filter, Plaque-Modifikationsgeräte, Zubehör und Geräte zur hämodynamischen Flussänderung), Typ (konventionell und Standard), Verfahren (Iliakalintervention, femoropopliteale Interventionen, tibiale Interventionen (unterhalb des Knies), periphere Angioplastie, arterielle Thrombektomie und periphere Atherektomie), Indikation (periphere arterielle Verschlusskrankheit und koronare Intervention), Altersgruppe (Geriatrie, Erwachsene und Kinder), Endnutzer (Krankenhäuser, ambulante Operationszentren, Pflegeeinrichtungen, Kliniken und Sonstige), Vertriebskanal (Direktvergabe, Drittanbieter und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für interventionelle Kardiologie und periphere Gefäßgeräte in Nordamerika

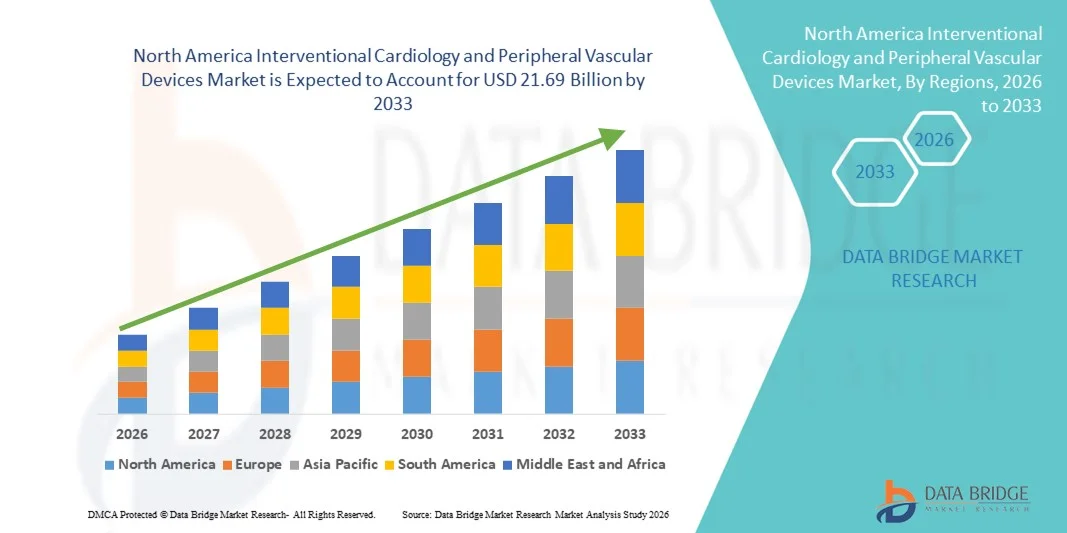

- Der nordamerikanische Markt für interventionelle Kardiologie und periphere Gefäßgeräte hatte im Jahr 2025 einen Wert von 11,9 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 21,69 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 7,70 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Herz-Kreislauf-Erkrankungen, die wachsende Zahl älterer Menschen und die kontinuierlichen technologischen Fortschritte bei minimalinvasiven Eingriffen in der gesamten Region angetrieben, was zu einer verstärkten Nutzung fortschrittlicher interventioneller und peripherer Gefäßgeräte in Krankenhäusern und Fachkliniken führt.

- Darüber hinaus tragen die zunehmende Präferenz für katheterbasierte Behandlungen, die Ausweitung der Kostenerstattung und die starke Präsenz führender Medizintechnikhersteller dazu bei, dass interventionelle Kardiologie und periphere Gefäßimplantate zu unverzichtbaren Bestandteilen der modernen Herz-Kreislauf-Versorgung werden. Diese zusammenwirkenden Faktoren beschleunigen die Produktakzeptanz und steigern dadurch das regionale Marktwachstum erheblich.

Marktanalyse für interventionelle Kardiologie und periphere Gefäßgeräte in Nordamerika

- Der Markt für interventionelle Kardiologie und periphere Gefäßgeräte, der fortschrittliche Medizintechnologien wie Angioplastieballons , Stents, Katheter, Stentgrafts zur endovaskulären Aneurysmareparatur , Vena-cava-Filter (VCI-Filter) , Plaque-Modifikationsgeräte, Zubehör und Geräte zur Veränderung des hämodynamischen Flusses umfasst, spielt aufgrund der verbesserten klinischen Präzision, der verkürzten Krankenhausaufenthaltsdauer und der verbesserten Genesungsergebnisse der Patienten eine zentrale Rolle bei der minimalinvasiven Behandlung der peripheren arteriellen Verschlusskrankheit und bei Koronarinterventionen in Krankenhäusern und spezialisierten Herzzentren.

- Die steigende Nachfrage nach diesen Geräten wird in erster Linie durch die hohe Belastung durch periphere arterielle Verschlusskrankheit und koronare Herzkrankheit, die wachsende Zahl älterer Menschen, die zunehmende Präferenz für minimalinvasive Eingriffe und die kontinuierlichen technologischen Fortschritte bei konventionellen und Standardgeräteplattformen in ganz Nordamerika angetrieben.

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für interventionelle Kardiologie und periphere Gefäßgeräte mit dem größten Umsatzanteil von 78,6 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungspolitiken und die starke Präsenz führender Medizinproduktehersteller zurückzuführen ist.

- Für Kanada wird im Prognosezeitraum ein stetiges Wachstum erwartet, bedingt durch steigende Gesundheitsausgaben, ein wachsendes Bewusstsein für die Früherkennung von Gefäßerkrankungen und den erweiterten Zugang zu fortschrittlichen endovaskulären Behandlungsmethoden.

- Das Stent-Segment dominierte den Markt im Jahr 2025 mit einem Marktanteil von 34,9 %, was auf den umfangreichen Einsatz sowohl bei peripherer arterieller Verschlusskrankheit als auch bei Koronarinterventionen zurückzuführen ist und durch kontinuierliche Innovationen in Design, Haltbarkeit und verbesserte Langzeit-Offenheitsraten bei erwachsenen und geriatrischen Patientenpopulationen unterstützt wird.

Berichtsgegenstand und Marktsegmentierung für interventionelle Kardiologie und periphere Gefäßgeräte in Nordamerika

|

Eigenschaften |

Nordamerika Interventionelle Kardiologie und periphere Gefäßgeräte Wichtigste Markteinblicke |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Markttrends für interventionelle Kardiologie und periphere Gefäßgeräte in Nordamerika

Technologische Fortschritte bei minimalinvasiven und bildgesteuerten Interventionen

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für interventionelle Kardiologie und periphere Gefäßimplantate ist die zunehmende Integration fortschrittlicher Bildgebungstechnologien, medikamentenfreisetzender Plattformen und minimalinvasiver Systeme der nächsten Generation in Krankenhäusern und ambulanten Operationszentren. Diese Innovationskonvergenz verbessert die Präzision der Eingriffe und die Patientenergebnisse signifikant.

- Führende Hersteller haben beispielsweise medikamentenfreisetzende Stents der nächsten Generation und fortschrittliche Atherektomiesysteme eingeführt, die die Gefäßdurchgängigkeit verbessern und die Restenoserate senken sollen. Ebenso sind moderne Stentgrafts zur endovaskulären Aneurysmareparatur auf verbesserte Flexibilität und Langzeitbeständigkeit bei komplexen Gefäßstrukturen ausgelegt.

- Die Integration von Technologie in Gefäßimplantate ermöglicht Funktionen wie verbesserte Einführbarkeit, optimierte Fähigkeit zum Überwinden von Läsionen und Echtzeit-Bildgebung für präzisere Eingriffe. Beispielsweise sind einige Plaque-Modifikationsgeräte für kalzifizierte Läsionen optimiert, während fortschrittliche Geräte zur hämodynamischen Strömungsmodifikation einen besseren Embolieschutz und eine präzisere Flusskontrolle während des Eingriffs gewährleisten. Darüber hinaus ermöglichen bildgestützte Navigationssysteme Ärzten die sicherere und effizientere Durchführung komplexer Eingriffe an den Iliakal-, Femoropopliteal- und Tibiaarterien.

- Die nahtlose Integration von Geräteinnovationen mit katheterbasierten Techniken ermöglicht ein umfassendes Management der peripheren arteriellen Verschlusskrankheit und koronarer Herzerkrankungen. Durch den koordinierten Einsatz von Angioplastieballons, Stents, Kathetern und Thrombektomiesystemen können Ärzte individualisierte und minimalinvasive Behandlungsstrategien für unterschiedlichste Patientengruppen anbieten.

- Dieser Trend hin zu präziseren, langlebigeren und patientenorientierteren Gefäßlösungen verändert die klinischen Behandlungsstandards in Nordamerika grundlegend. Daher investieren Unternehmen massiv in Forschung und Entwicklung, um konventionelle und Standardgeräte der nächsten Generation mit verbesserter Biokompatibilität, Flexibilität und Langzeitleistung zu entwickeln.

- Die Nachfrage nach technologisch fortschrittlichen und minimalinvasiven interventionellen kardiologischen und peripheren vaskulären Geräten wächst in Krankenhäusern und ambulanten Operationszentren rasant, da Gesundheitsdienstleister zunehmend kürzere Krankenhausaufenthalte, schnellere Genesung und höhere Erfolgsraten bei Eingriffen priorisieren.

- Zudem unterstützt der zunehmende Einsatz von Hybrid-OPs mit fortschrittlichen Bildgebungssystemen komplexe endovaskuläre Eingriffe und treibt damit die Nachfrage nach Hochleistungsstents, Thrombektomiegeräten und Embolieschutzsystemen an.

Marktdynamik für interventionelle Kardiologie und periphere Gefäßgeräte in Nordamerika

Treiber

Zunehmende Krankheitslast und Präferenz für minimalinvasive Verfahren

- Die zunehmende Prävalenz der peripheren arteriellen Verschlusskrankheit und der koronaren Herzkrankheit, verbunden mit der wachsenden älteren Bevölkerung, ist ein wesentlicher Treiber für die erhöhte Nachfrage nach interventioneller Kardiologie und peripheren Gefäßgeräten

- Beispielsweise haben steigende Einweisungsraten aufgrund von Herz-Kreislauf-Komplikationen die Gesundheitssysteme dazu veranlasst, ihre katheterbasierten Behandlungsmöglichkeiten auszubauen und fortschrittliche Angioplastie-, Stent- und Atherektomie-Technologien einzuführen. Solche strategischen Investitionen von Krankenhäusern und Geräteherstellern dürften das Marktwachstum im Prognosezeitraum vorantreiben.

- Da Patienten und Ärzte minimalinvasive Techniken zunehmend offenen chirurgischen Eingriffen vorziehen, bieten diese Geräte ein geringeres Eingriffsrisiko, kürzere Genesungszeiten und niedrigere Gesamtkosten für den Krankenhausaufenthalt, was sie zu einer attraktiven Alternative zur konventionellen Chirurgie macht.

- Darüber hinaus beschleunigen günstige Erstattungsrahmen und eine starke Gesundheitsinfrastruktur in den Vereinigten Staaten und Kanada die Einführung innovativer Gefäßimplantate in Krankenhäusern und ambulanten Operationszentren.

- Die zunehmende Verfügbarkeit spezialisierter Herzzentren und das wachsende Bewusstsein für die Früherkennung und Behandlung von Gefäßerkrankungen sind Schlüsselfaktoren für die steigende Nutzung von Medizinprodukten bei Erwachsenen und älteren Menschen. Der Trend zu ambulanten peripheren Interventionen trägt zusätzlich zum Marktwachstum bei.

- Zunehmende klinische Evidenz für die Langzeitwirksamkeit von medikamentenfreisetzenden Stents und Plaque-Modifikationsgeräten stärkt das Vertrauen der Ärzte und fördert deren breitere Anwendung.

- Technologische Kooperationen zwischen Geräteherstellern und Gesundheitseinrichtungen fördern rasche Produktinnovationen und beschleunigen die Kommerzialisierung von Gefäßinterventionssystemen der nächsten Generation.

Einschränkung/Herausforderung

Hohe Verfahrenskosten und strenge regulatorische Anforderungen

- Bedenken hinsichtlich der hohen Kosten fortschrittlicher interventioneller Geräte und Verfahren stellen eine erhebliche Herausforderung für eine breitere Marktdurchdringung dar, insbesondere in kostensensiblen Gesundheitseinrichtungen. Da diese Geräte hochentwickelte Technologien und Materialien beinhalten, weisen sie oft Premium-Preisstrukturen auf

- Beispielsweise können Erstattungsbeschränkungen für bestimmte periphere Eingriffe und Unterschiede in den Versicherungspolicen den Zugang von Patienten zu innovativen gerätebasierten Therapien einschränken.

- Die Berücksichtigung dieser Kostenbedenken durch wertorientierte Preismodelle, die Generierung klinischer Evidenz und Langzeitstudien ist für eine breitere Akzeptanz entscheidend. Darüber hinaus können strenge Zulassungsverfahren und Anforderungen an die Marktüberwachung die Produkteinführung verzögern und die Compliance-Kosten für Hersteller erhöhen.

- Während regulatorische Rahmenbedingungen Sicherheit und Wirksamkeit gewährleisten, kann die Komplexität der Zulassungsverfahren für neue Stentplattformen, Plaque-Modifikationsgeräte und hämodynamische Durchflusssysteme die Markteinführungszeit verlängern und die Entwicklungskosten erhöhen.

- Obwohl der technologische Fortschritt anhält, können Budgetbeschränkungen in Gesundheitseinrichtungen und die Kosten für Investitionsgüter die Beschaffungsentscheidungen einschränken, insbesondere für kleinere Einrichtungen.

- Bedenken hinsichtlich gerätebedingter Komplikationen wie Restenose, Thrombose oder Embolisation können die Präferenz der Ärzte beeinflussen und erfordern eine kontinuierliche Überwachung der Leistung nach der Markteinführung.

- Die Bewältigung dieser Herausforderungen durch Kostenoptimierungsstrategien, vereinfachte regulatorische Verfahren, erweiterte Erstattungsunterstützung und verbesserte klinische Ausbildungsprogramme wird entscheidend für die Aufrechterhaltung des langfristigen Wachstums des nordamerikanischen Marktes für interventionelle Kardiologie und periphere Gefäßgeräte sein.

Marktübersicht für interventionelle Kardiologie und periphere Gefäßgeräte in Nordamerika

Der Markt ist segmentiert nach Produkt, Art, Verfahren, Indikation, Altersgruppe, Endnutzer und Vertriebskanal.

- Nach Produkt

Basierend auf dem Produkt ist der nordamerikanische Markt für interventionelle Kardiologie und periphere Gefäßgeräte in Angioplastieballons, Stents, Katheter, Stentgrafts zur endovaskulären Aneurysmareparatur, Vena-cava-Filter (IVC-Filter), Plaque-Modifikationsgeräte, Zubehör und Geräte zur hämodynamischen Flussänderung unterteilt. Das Stent-Segment dominierte den Markt mit dem größten Umsatzanteil von 34,9 % im Jahr 2025, was auf seine weitverbreitete Anwendung sowohl bei Koronarinterventionen als auch bei Eingriffen an peripheren arteriellen Verschlusskrankheiten zurückzuführen ist. Stents werden aufgrund ihrer nachgewiesenen klinischen Wirksamkeit bei der Wiederherstellung der Gefäßdurchgängigkeit und der Reduzierung des Restenoserisikos, insbesondere durch Fortschritte bei medikamentenfreisetzenden Technologien, weithin bevorzugt. Eine starke Unterstützung durch klinische Leitlinien und hohe Eingriffszahlen in Krankenhäusern verstärken die Dominanz dieses Segments zusätzlich. Kontinuierliche Innovationen bei bioresorbierbaren und Stent-Plattformen der nächsten Generation sichern ebenfalls die Marktführerschaft. Darüber hinaus tragen die zunehmende ältere Bevölkerung und die steigende Belastung durch Herz-Kreislauf-Erkrankungen zu einer konstanten Produktnachfrage in ganz Nordamerika bei

Für den Markt für Plaque-Modifikationsgeräte wird von 2026 bis 2033 das schnellste Wachstum erwartet. Treiber dieser Entwicklung sind die zunehmende Häufigkeit stark verkalkter Arterienläsionen und die steigende Anwendung atherektomiebasierter Verfahren. Diese Geräte verbessern die Läsionsvorbereitung vor der Stentimplantation und optimieren so die Behandlungsergebnisse in komplexen Fällen. Die wachsende Beliebtheit von Kombinationsbehandlungen mit Ballons und Stents beschleunigt das Wachstum dieses Segments zusätzlich. Technologische Fortschritte zur Verbesserung von Sicherheit, Präzision und Ablagerungsmanagement fördern ebenfalls die rasche Verbreitung. Auch das steigende Bewusstsein der Ärzte für effektive Behandlungsmethoden verkalkter Läsionen trägt zu dem prognostizierten starken Wachstum bei.

- Nach Typ

Basierend auf dem Typ ist der Markt in konventionelle und Standardgeräte unterteilt. Das konventionelle Segment dominierte den Markt im Jahr 2025 aufgrund seiner langjährigen klinischen Akzeptanz, etablierten Erstattungsrahmen und weit verbreiteten Verfügbarkeit in Gesundheitseinrichtungen. Konventionelle Geräte gelten als zuverlässig und kostengünstig und eignen sich daher für vaskuläre Eingriffe mit hohem Patientenaufkommen. Ihre breite Kompatibilität mit der bestehenden Infrastruktur von Katheterlaboren unterstützt zudem die kontinuierliche Nutzung. Die Vertrautheit der Ärzte mit diesen Geräten und die umfangreichen Schulungen zu den Eingriffen stärken die Akzeptanzraten. Darüber hinaus gewährleisten starke Lieferkettennetzwerke in den Vereinigten Staaten und Kanada die kontinuierliche Produktverfügbarkeit

Das Standardsegment dürfte von 2026 bis 2033 das schnellste durchschnittliche jährliche Wachstum (CAGR) verzeichnen. Treiber dieser Entwicklung sind die kontinuierliche Produktoptimierung sowie Verbesserungen in Materialzusammensetzung und Applikationstechnik. Diese Geräte werden zunehmend auf komplexe anatomische Herausforderungen zugeschnitten und verbessern so die klinischen Ergebnisse. Steigende Investitionen in Forschung und Entwicklung sowie die rasche Kommerzialisierung verbesserter Geräteplattformen tragen zu einem beschleunigten Segmentwachstum bei. Verbesserte Flexibilität, Langlebigkeit und optimierte Bildgebungskompatibilität fördern die Akzeptanz bei Ärzten zusätzlich. Auch der zunehmende Fokus auf präzisionsbasierte Interventionsstrategien unterstützt die steigende Nachfrage.

- Nach Verfahren

Basierend auf dem Verfahren ist der Markt in Iliakalinterventionen, femoropopliteale Interventionen, tibiale (unterhalb des Knies) Interventionen, periphere Angioplastie, arterielle Thrombektomie und periphere Atherektomie unterteilt. Die periphere Angioplastie dominierte den Markt im Jahr 2025 aufgrund ihrer hohen Eingriffshäufigkeit und ihres minimalinvasiven Ansatzes. Sie wird häufig zur Behandlung der peripheren arteriellen Verschlusskrankheit eingesetzt, insbesondere bei Erwachsenen und älteren Menschen. Kürzere Erholungszeiten und geringere Komplikationsraten im Vergleich zu offenen Operationen erhöhen ihre Präferenz in Krankenhäusern und ambulanten Operationszentren. Fortschritte bei Ballontechnologien und der Einsatz von Stents unterstützen die Eingriffszahlen zusätzlich. Günstige Erstattungspolitiken tragen ebenfalls zu einer starken Segmentleistung bei

Das Segment der tibialen (unterhalb des Knies liegenden) Interventionen wird im Prognosezeitraum voraussichtlich am schnellsten wachsen, vor allem aufgrund der steigenden Diabetesprävalenz und der zunehmenden Fälle kritischer Extremitätenischämie. Der verstärkte Fokus auf Extremitätenerhalt und frühzeitige Interventionen führt zu einer Ausweitung der Behandlungszahlen in diesem Bereich. Technologische Verbesserungen bei niedrigprofiligen Ballons und spezialisierten Stents für Gefäße mit kleinem Durchmesser erhöhen die Erfolgsraten. Auch das wachsende Bewusstsein der Ärzte für moderne Behandlungsoptionen trägt zum Wachstum dieses Segments bei. Der Ausbau ambulanter Gefäßversorgungsleistungen unterstützt zusätzlich die zunehmende Anwendung der Verfahren.

- Nach Indikation

Basierend auf der Indikation ist der Markt in periphere arterielle Verschlusskrankheit und Koronarintervention unterteilt. Das Segment der Koronarintervention dominierte den Markt im Jahr 2025 aufgrund der hohen Belastung durch koronare Herzkrankheit und der starken Akzeptanz perkutaner Koronarinterventionsverfahren in den Vereinigten Staaten. Etablierte klinische Leitlinien und die breite Verfügbarkeit fortschrittlicher Stenttechnologien verstärken seine Dominanz. Ein hohes Patientenbewusstsein und der Zugang zu spezialisierten Herzzentren tragen zusätzlich zum Eingriffsvolumen bei. Technologische Fortschritte bei medikamentenfreisetzenden Stents verbessern auch die Langzeitergebnisse. Eine starke Kostenerstattung sichert weiterhin die Marktführerschaft

Die periphere arterielle Verschlusskrankheit (pAVK) wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Dies ist auf die zunehmende Alterung der Bevölkerung und lebensstilbedingte Risikofaktoren wie Adipositas und Rauchen zurückzuführen. Verstärkte Screening-Initiativen und verbesserte Diagnosemöglichkeiten ermöglichen eine frühere Erkennung. Das wachsende Bewusstsein für minimalinvasive Behandlungsoptionen beschleunigt die Akzeptanz bei den Patienten. Auch der Ausbau der Gesundheitsinfrastruktur in Kanada trägt zum prognostizierten Wachstum bei. Kontinuierliche Innovationen bei Atherektomie- und Thrombektomiegeräten stärken die vielversprechenden Aussichten für dieses Segment zusätzlich.

- Nach Altersgruppe

Auf der Grundlage der Altersgruppe ist der Markt in Geriatrie, Erwachsene und Pädiatrie unterteilt. Das geriatrische Segment dominierte den Markt im Jahr 2025, da ältere Menschen eine höhere Anfälligkeit für Arteriosklerose und Gefäßkomplikationen aufweisen. Die altersbedingte Gefäßdegeneration erhöht die Interventionsraten in dieser Bevölkerungsgruppe deutlich. Höhere Krankenhausaufenthaltsraten bei älteren Patienten tragen zusätzlich zur anhaltenden Nachfrage bei. Die steigende Lebenserwartung in Nordamerika erweitert weiterhin die Zielgruppe der Patienten. Eine umfassende Krankenversicherung für ältere Bevölkerungsgruppen unterstützt ebenfalls die Marktführerschaft dieses Segments

Im Prognosezeitraum wird für das Segment der Erwachsenen das schnellste Wachstum erwartet, begünstigt durch die steigende Zahl lebensstilbedingter Herz-Kreislauf-Erkrankungen bei Menschen mittleren Alters. Ein gesteigertes Gesundheitsbewusstsein und Vorsorgeprogramme fördern frühzeitige Interventionen. Der verbesserte Zugang zu minimalinvasiven Verfahren erhöht ebenfalls die Inanspruchnahme von Behandlungen. Betriebliche Gesundheitsinitiativen und die Ausweitung des Versicherungsschutzes tragen zusätzlich zum Wachstum bei. Technologische Fortschritte, die sicherere ambulante Eingriffe ermöglichen, unterstützen die Expansion des Erwachsenensegments.

- Nach Endnutzer

Basierend auf dem Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, Pflegeeinrichtungen, Kliniken und Sonstige unterteilt. Das Segment der Krankenhäuser dominierte den Markt im Jahr 2025 aufgrund der Verfügbarkeit von modernen Katheterlaboren und Hybrid-Operationssälen. Die Präsenz von qualifizierten interventionellen Kardiologen und einer umfassenden Notfallversorgungsinfrastruktur stärkt die Dominanz dieses Segments. Ein hoher Patientenzufluss und die Fähigkeit zur Behandlung komplexer Fälle unterstützen die Führungsposition zusätzlich. Starke Beschaffungsvereinbarungen mit Geräteherstellern gewährleisten eine kontinuierliche Versorgung. Die Integration fortschrittlicher Bildgebungssysteme erhöht zudem das Volumen der in Krankenhäusern durchgeführten Eingriffe

Ambulante Operationszentren werden voraussichtlich von 2026 bis 2033 das schnellste jährliche Wachstum verzeichnen, getrieben durch die steigende Nachfrage nach minimalinvasiven Eingriffen im ambulanten Bereich. Kosteneffizienz und kürzere Krankenhausaufenthalte sind für Patienten und Leistungserbringer gleichermaßen attraktiv. Optimierte Arbeitsabläufe und ein schnellerer Patientendurchlauf verbessern die betriebliche Effizienz. Die Ausweitung der Kostenerstattung für ambulante Gefäßinterventionen fördert das Wachstum. Steigende Investitionen in spezialisierte Herz-Kreislauf-Zentren beschleunigen die Expansion dieses Segments zusätzlich.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvertrieb, Drittanbieter und Sonstige unterteilt. Das Segment Direktvertrieb dominierte den Markt im Jahr 2025, da große Krankenhäuser und integrierte Gesundheitssysteme Direktbeschaffungsverträge bevorzugen, um Preistransparenz und Lieferkonsistenz zu gewährleisten. Mengenkaufvereinbarungen tragen zur Senkung der Gesamtgerätekosten bei. Starke Beziehungen zwischen Herstellern und Krankenhäusern verbessern die Produktverfügbarkeit und den Service-Support. Zentralisierte Beschaffungsstrategien stärken dieses Segment zusätzlich. Die direkte Zusammenarbeit erleichtert auch die schnelle Einführung neu eingeführter Geräte

Das Segment der Drittanbieter-Distributoren dürfte im Prognosezeitraum aufgrund des Ausbaus regionaler Gesundheitseinrichtungen und der steigenden Nachfrage kleinerer Kliniken und ambulanter Zentren das schnellste Wachstum verzeichnen. Distributoren bieten flexible Lieferkettenlösungen und eine verbesserte regionale Abdeckung. Sie spielen eine entscheidende Rolle bei der Sicherstellung der termingerechten Produktlieferung in den verschiedenen Gesundheitseinrichtungen. Die wachsende Zahl unabhängiger Fachkliniken stützt die Nachfrage zusätzlich. Verbesserte Logistikkapazitäten und Bestandsverwaltungssysteme tragen zum Wachstum dieses Segments bei.

Regionale Analyse des nordamerikanischen Marktes für interventionelle Kardiologie und periphere Gefäßgeräte

- Die Vereinigten Staaten dominierten 2025 den nordamerikanischen Markt für interventionelle Kardiologie und periphere Gefäßgeräte mit dem größten Umsatzanteil von 78,6 %, was auf eine fortschrittliche Gesundheitsinfrastruktur, günstige Erstattungspolitiken und die starke Präsenz führender Medizinproduktehersteller zurückzuführen ist.

- Die Gesundheitsdienstleister des Landes legen großen Wert auf klinische Effizienz, verbesserte Patientenergebnisse und kürzere Krankenhausaufenthalte, die durch moderne Stents, Angioplastieballons, Katheter und Atherektomiegeräte ermöglicht werden, insbesondere in spezialisierten Herzzentren und ambulanten Operationszentren.

- Diese weitverbreitete Anwendung der Verfahren wird zusätzlich durch günstige Erstattungsrahmen, eine rasch wachsende ältere Bevölkerung, kontinuierliche technologische Innovationen und die starke Präsenz führender Medizintechnikhersteller unterstützt. Dadurch etablieren sich interventionelle Kardiologie und periphere Gefäßgeräte als unverzichtbare Bestandteile der modernen kardiovaskulären Versorgung in Krankenhäusern und ambulanten Einrichtungen.

Markteinblicke für interventionelle Kardiologie und periphere Gefäßgeräte in den USA

Der US-amerikanische Markt für interventionelle Kardiologie und periphere Gefäßimplantate erzielte 2025 den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Prävalenz von koronarer Herzkrankheit und peripherer arterieller Verschlusskrankheit sowie die zunehmende Verbreitung minimalinvasiver Verfahren. Gesundheitsdienstleister setzen verstärkt auf moderne Stents, Angioplastieballons, Katheter und Atherektomiesysteme, um den Behandlungserfolg zu verbessern und Krankenhausaufenthalte zu verkürzen. Die wachsende Präferenz für katheterbasierte Interventionen gegenüber offenen Operationen, kombiniert mit günstigen Erstattungsmodellen, treibt das Marktwachstum zusätzlich an. Darüber hinaus tragen kontinuierliche technologische Innovationen und die starke Präsenz führender Medizintechnikhersteller maßgeblich zur Ausweitung vaskulärer Interventionen in Krankenhäusern und ambulanten Operationszentren bei.

Einblick in den kanadischen Markt für interventionelle Kardiologie und periphere Gefäßgeräte

Der kanadische Markt für interventionelle Kardiologie und periphere Gefäßimplantate wird im Prognosezeitraum voraussichtlich ein stetiges jährliches Wachstum verzeichnen. Haupttreiber sind die zunehmende Belastung durch Herz-Kreislauf-Erkrankungen und die steigenden Gesundheitsausgaben. Die wachsende Zahl älterer Menschen und der verbesserte Zugang zu fortschrittlichen endovaskulären Behandlungsmethoden fördern die Akzeptanz dieser Geräte in den wichtigsten Provinzen. Kanadische Gesundheitssysteme integrieren zunehmend minimalinvasive Gefäßverfahren, um die Behandlungsergebnisse zu verbessern und die langfristigen Behandlungskosten zu senken. Die Präsenz etablierter Krankenhäuser und spezialisierter Herzzentren sowie ein gestiegenes Bewusstsein für die Bedeutung von Früherkennung und rechtzeitiger Intervention unterstützen das Marktwachstum zusätzlich.

Einblick in den mexikanischen Markt für interventionelle Kardiologie und periphere Gefäßgeräte

Der mexikanische Markt für interventionelle Kardiologie und periphere Gefäßimplantate wird im Prognosezeitraum voraussichtlich ein beachtliches Wachstum verzeichnen. Treiber dieses Wachstums sind die verbesserte Gesundheitsinfrastruktur und die steigende Inzidenz lebensstilbedingter Herz-Kreislauf-Erkrankungen. Zunehmende Investitionen in die Modernisierung von Krankenhäusern und Herzkatheterlaboren fördern die Anwendung von Angioplastie, Stentimplantation und Thrombektomie. Das wachsende Bewusstsein für minimalinvasive Behandlungsmethoden und der Ausbau privater Gesundheitseinrichtungen stimulieren die Nachfrage nach fortschrittlichen Gefäßimplantaten. Darüber hinaus dürften staatliche Förderprogramme zur Stärkung der Herz-Kreislauf-Versorgung zu einem nachhaltigen Marktwachstum beitragen.

Marktanteil von interventionellen Kardiologie- und peripheren Gefäßgeräten in Nordamerika

Die nordamerikanische Branche für interventionelle Kardiologie und periphere Gefäßgeräte wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- Medtronic (Irland)

- Boston Scientific Corporation (USA)

- Abbott (USA)

- Cordis Corporation (USA)

- Cardinal Health, Inc. (USA)

- B. Braun SE (Deutschland)

- Cook (USA)

- Teleflex Incorporated (USA)

- BIOTRONIK SE & Co. KG (Deutschland)

- Edwards Lifesciences Corporation (USA)

- AngioDynamics, Inc. (USA)

- Becton, Dickinson and Company (USA)

- WL Gore & Associates, Inc. (USA)

- Merit Medical Systems, Inc. (USA)

- Getinge AB (Schweden)

- LeMaitre Vascular, Inc. (USA)

- MicroPort Scientific Corporation (China)

- Control Medical Technology, LLC (USA)

- Walk Vascular, LLC (USA)

- Transit Scientific, Inc. (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für interventionelle Kardiologie und periphere Gefäßgeräte?

- Im November 2025 erhielt Vesalio in den USA zwei FDA-510(k)-Zulassungen für sein erweitertes Sortiment an Aspirationsgeräten für periphere und neurovaskuläre Anwendungen. Dadurch erweitert sich das Spektrum der verfügbaren Instrumente zur Thrombusentfernung und vaskulären Intervention.

- Im Oktober 2025 gab Orchestra BioMed die Aufnahme der ersten Patienten in seine zulassungsrelevante US-amerikanische IDE-Studie (Virtue-Studie) für den Virtue® Sirolimus AngioInfusion™ Ballon bekannt, ein differenziertes Prüfsystem zur Verbesserung der Behandlungsergebnisse bei koronarer In-Stent-Restenose (ISR) und Erkrankungen kleiner Gefäße.

- Im Juli 2025 erweiterte Medtronic sein US-Portfolio an peripheren Instrumenten durch den Abschluss einer exklusiven Vertriebsvereinbarung zum Verkauf neuartiger peripherer Führungsdrähte aus Edelstahl (F-14 und F-18), die für den radialen Zugang bei Eingriffen an den unteren Extremitäten entwickelt wurden.

- Im März 2025 erhielt Boston Scientific die FDA-Zulassung für seinen medikamentenbeschichteten Ballon (DCB) zur Behandlung von Koronararterien-In-Stent-Restenosen und bietet Ärzten damit eine neue Therapieoption zur Verbesserung der Restenose-Ergebnisse bei Patienten mit koronarer Herzkrankheit.

- Im Januar 2024 gab AngioDynamics die FDA-Zulassung (510(k)) für seinen Auryon XL Radialzugangskatheter bekannt. Dieser laserbasierte Langkatheter dient der Behandlung der peripheren arteriellen Verschlusskrankheit (pAVK) über die Arteria radialis und erweitert die Möglichkeiten minimalinvasiver Eingriffe. Dadurch können die Mobilität und die Genesung der Patienten potenziell verbessert werden.

- Im Juni 2025 erteilte die US-amerikanische Arzneimittelbehörde FDA die Erstzulassung für das periphere, entfernbare Stentsystem Spur von Reflow Medical. Dieses System ist für die Behandlung von Arterienerkrankungen unterhalb des Knies konzipiert und stellt das erste periphere Stentsystem mit entfernbarem Gerüst dar, das den akuten Lumendurchmesser vergrößert und die Dehnbarkeit der Läsion verbessert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.