North America Laryngoscopes Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.07 Billion

USD

2.44 Billion

2024

2032

USD

1.07 Billion

USD

2.44 Billion

2024

2032

| 2025 –2032 | |

| USD 1.07 Billion | |

| USD 2.44 Billion | |

| % | |

|

Marktsegmentierung für Laryngoskope in Nordamerika nach Typ (flexibel und starr), Visualisierungssystem (Videolaryngoskope, Standardlaryngoskope und Fiberlaryngoskope), Zubehör (Griffe, Spatel, Fiberbündel, Schalen und Kappen, Sets und Kits, Zytologiebürste, Glühbirnen, Batteriehalter, Taschen und andere), Anwendung (Diagnostik und Chirurgie), Endbenutzer (Krankenhäuser, Fachkliniken, Ambulanzen, Operationszentren und andere) – Branchentrends und Prognose bis 2032

Nordamerika Laryngoskope Marktgröße

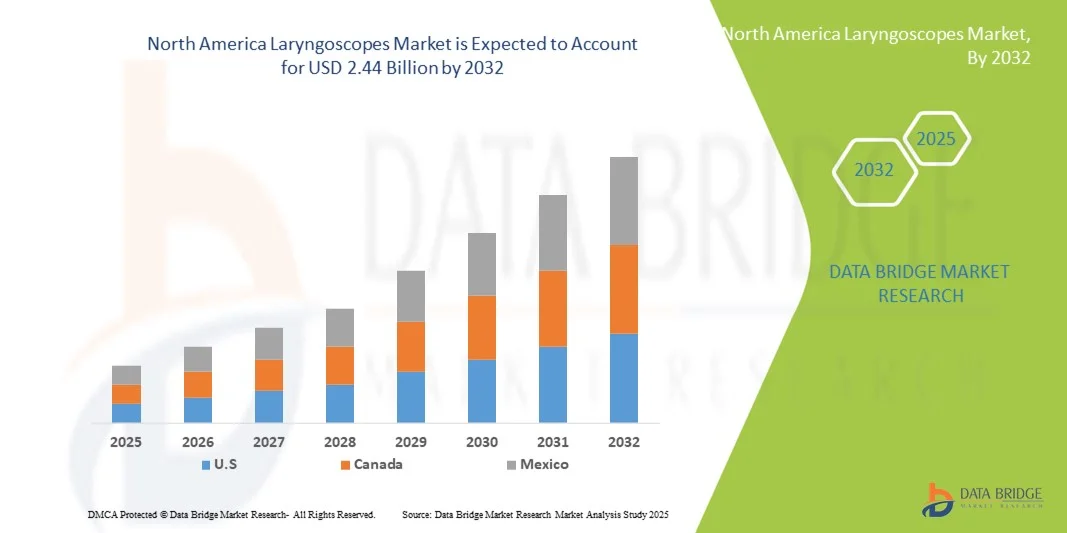

- Der nordamerikanische Markt für Laryngoskope hatte im Jahr 2024 einen Wert von 1,07 Milliarden US-Dollar und dürfte bis 2032 2,44 Milliarden US-Dollar erreichen , bei einer jährlichen Wachstumsrate von 10,9 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Verbreitung von Atemwegserkrankungen, die steigende Nachfrage nach Notfallmedizin und den technologischen Fortschritt bei medizinischen Geräten vorangetrieben, was zu einer stärkeren Verbreitung von Laryngoskopen in Krankenhäusern, Kliniken und Notfallversorgungseinrichtungen führt.

- Darüber hinaus macht die steigende Nachfrage nach benutzerfreundlichen, präzisen und effizienten Lösungen zur Atemwegssicherung Laryngoskope zu einem wichtigen Instrument für medizinisches Fachpersonal, beschleunigt die Einführung fortschrittlicher Geräte und fördert das Wachstum der Branche erheblich.

Marktanalyse für Laryngoskope in Nordamerika

- Laryngoskope, unverzichtbare Geräte für das Atemwegsmanagement und die Intubation bei medizinischen Eingriffen, werden in Krankenhäusern, ambulanten Operationszentren und in der Notfallversorgung aufgrund der steigenden Zahl von Atemwegs- und chirurgischen Eingriffen immer wichtiger.

- Die steigende Nachfrage nach modernen Laryngoskopiegeräten wird durch die steigende Zahl von Atemwegserkrankungen, die zunehmende Zahl chirurgischer Eingriffe und die Einführung von Videolaryngoskopen, die eine verbesserte Visualisierung und Patientensicherheit bieten, vorangetrieben.

- Die Vereinigten Staaten dominierten den Markt für Laryngoskope mit dem größten Umsatzanteil von 34,8 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Einführung innovativer medizinischer Geräte, mit einem starken Wachstum bei der Installation von Videolaryngoskopen in Operationssälen und Notaufnahmen, angetrieben durch technologische Fortschritte sowohl etablierter Hersteller medizinischer Geräte als auch innovativer Start-ups.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land auf dem nordamerikanischen Laryngoskope-Markt sein, aufgrund steigender Gesundheitsausgaben, wachsender Krankenhausnetzwerke und eines zunehmenden Bewusstseins für fortschrittliche Atemwegsmanagementlösungen

- Das Segment der Videolaryngoskope dominierte den Markt mit einem Marktanteil von 46,5 % im Jahr 2024, getrieben durch eine bessere Visualisierung, eine erhöhte Patientensicherheit und eine wachsende Präferenz von Anästhesisten und Notfallmedizinern für minimalinvasive Intubationstechniken.

Berichtsumfang und Marktsegmentierung für Laryngoskope in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke für Laryngoskope in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und regulatorische Rahmenbedingungen. |

Markttrends für Laryngoskope in Nordamerika

Zunehmende Nutzung von Video- und KI-gestützter Laryngoskopie

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Laryngoskopmarkt ist die zunehmende Nutzung von Videolaryngoskopen und KI-gestützten Intubationssystemen, die die Visualisierung und Verfahrensgenauigkeit für Kliniker verbessern.

- So ermöglicht beispielsweise das GlideScope Videolaryngoskop Anästhesisten eine klare Sicht auf die Atemwege auf einem digitalen Bildschirm und verbessert so die Erfolgsraten bei schwierigen Intubationen. Ebenso bietet McGRATH MAC Echtzeit-Bildgebung und ein ergonomisches Design für eine einfachere Handhabung.

- Die KI-Integration in Laryngoskope ermöglicht Funktionen wie die automatische Glottiserkennung, die optimale Spatelplatzierung und prädiktive Intubationsanalysen und verbessert so die Patientensicherheit. Einige King Vision-Modelle nutzen KI beispielsweise zur visuellen Erkennung und schlagen Positionierungsanpassungen bei kritischen Eingriffen vor.

- Die Integration in digitale Krankenhausplattformen ermöglicht eine zentrale Überwachung und Dokumentation von Intubationsverfahren und unterstützt Schulung, Compliance und Qualitätskontrolle in mehreren Abteilungen. Ärzte können Verfahrensdaten und Patientendaten einsehen und so die Arbeitsabläufe effizienter gestalten.

- Dieser Trend zu intelligenteren, vernetzten und benutzerfreundlicheren Atemwegsmanagement-Tools prägt die Erwartungen und Verfahrensstandards der Kliniker. Daher entwickeln Unternehmen wie Verathon KI-fähige Laryngoskope mit Funktionen wie automatischer Glottiserkennung und Videoaufzeichnung für Trainingszwecke.

- Die Nachfrage nach video- und KI-gestützten Laryngoskopen steigt in Krankenhäusern, ambulanten Operationszentren und Notaufnahmen rasant an, da Gesundheitsdienstleister zunehmend Wert auf Patientensicherheit und Verfahrenseffizienz legen.

Marktdynamik für Laryngoskope in Nordamerika

Treiber

Zunehmende Anzahl chirurgischer Eingriffe und fortschrittliche Gesundheitsinfrastruktur

- Die zunehmende Anzahl chirurgischer Eingriffe, Notfalleingriffe und Intensivstationseinweisungen ist ein wesentlicher Treiber für die erhöhte Nachfrage nach modernen Laryngoskopen

- So kündigte Medtronic im März 2024 die Einführung verbesserter Videolaryngoskopsysteme für US-Krankenhäuser an, um die Behandlungsergebnisse und die Arbeitsabläufe in Operationssälen und Notaufnahmen zu verbessern. Solche Initiativen wichtiger Unternehmen dürften das Wachstum des Laryngoskopmarktes im Prognosezeitraum vorantreiben.

- Das wachsende Bewusstsein für Patientensicherheit und die Notwendigkeit eines zuverlässigen Atemwegsmanagements bei komplexen Eingriffen fördert die Einführung von video- und KI-gestützten Laryngoskopen. Beispielsweise bevorzugen Ärzte bei Hochrisikointubationen zunehmend King Vision-Geräte aufgrund der verbesserten Visualisierung und Genauigkeit.

- Der Ausbau von Krankenhausnetzwerken, die Einführung technologisch fortschrittlicher medizinischer Geräte und staatliche Initiativen zur Modernisierung der Gesundheitsinfrastruktur fördern das Marktwachstum zusätzlich. Krankenhäuser integrieren moderne Laryngoskope im Rahmen umfassender Investitionen in digitale Operationssaaltechnologien.

- Der Komfort einer verbesserten Visualisierung, weniger Intubationsversuche und eine verbesserte Verfahrensschulung für medizinisches Fachpersonal sind Schlüsselfaktoren für die Einführung moderner Laryngoskope in den USA und Kanada. Die wachsende Nachfrage nach minimalinvasiven und sichereren Atemwegsmanagementlösungen trägt zusätzlich zur Marktexpansion bei.

Einschränkung/Herausforderung

Hohe Gerätekosten und Schulungsanforderungen

- Die relativ hohen Kosten moderner Video- und KI-gestützter Laryngoskope erschweren die breite Akzeptanz, insbesondere in kleineren Kliniken und Krankenhäusern mit begrenztem Budget. Da diese Geräte fortschrittliche Bildgebung, KI und digitale Überwachung integrieren, sind die Anschaffungs- und Wartungskosten nach wie vor höher als bei herkömmlichen direkten Laryngoskopen.

- Beispielsweise berichten einige US-Krankenhäuser von einer langsameren Einführung der Premium-Geräte GlideScope oder McGRATH MAC aufgrund von Bedenken hinsichtlich der Anfangsinvestitionen, trotz klinischer Vorteile

- Darüber hinaus ist für die effiziente Bedienung von video- und KI-gestützten Laryngoskopen eine spezielle Schulung erforderlich, was die Implementierung in Notfallsituationen und in stark frequentierten Gesundheitsumgebungen verlangsamen kann. Krankenhäuser bieten beispielsweise strukturierte Workshops für King Vision-Nutzer an, um Verfahrenskompetenz und Sicherheit zu gewährleisten.

- Die Notwendigkeit regelmäßiger Software-Updates, Gerätekalibrierung und Integration in die IT-Systeme von Krankenhäusern stellt zusätzliche betriebliche Herausforderungen dar und kann die Einführung in Einrichtungen mit eingeschränktem technischen Support behindern.

- Die Bewältigung dieser Herausforderungen durch Kostensenkungsstrategien, verbesserte Schulungsprogramme für Kliniker und vereinfachte Benutzeroberflächen wird für ein nachhaltiges Wachstum und eine breitere Akzeptanz moderner Laryngoskope in Nordamerika von entscheidender Bedeutung sein.

Nordamerika Laryngoskope Marktumfang

Der Markt ist nach Typ, Visualisierungssystem, Zubehör, Anwendung und Endbenutzer segmentiert.

- Nach Typ

Der nordamerikanische Markt für Laryngoskope ist nach Typ in flexible und starre Laryngoskope unterteilt. Das Segment der starren Laryngoskope dominierte den Markt mit dem größten Umsatzanteil von 55,3 % im Jahr 2024, was auf die weit verbreitete Verwendung bei chirurgischen Eingriffen und im Notfall-Atemwegsmanagement zurückzuführen ist. Starre Laryngoskope werden aufgrund ihrer Langlebigkeit, Zuverlässigkeit und einfachen Handhabung im Operationssaal bevorzugt. Das Segment profitiert zudem von der hohen Vertrautheit der Kliniker, der großen Verfügbarkeit kompatibler Spatel und der Integration mit Videosystemen für eine verbesserte Visualisierung. Krankenhäuser und chirurgische Zentren investieren aufgrund ihrer Vielseitigkeit in diagnostischen und chirurgischen Anwendungen zunehmend in starre Laryngoskope. Laufende Innovationen in den Bereichen Ergonomie, Materialqualität und digitale Integration stärken die Dominanz starrer Laryngoskope in Nordamerika weiter.

Das Segment der flexiblen Laryngoskope wird voraussichtlich zwischen 2025 und 2032 mit 20,8 % das höchste Wachstum verzeichnen. Grund dafür ist die steigende Nachfrage nach minimalinvasiven Eingriffen in Fachkliniken und ambulanten Zentren. Flexible Laryngoskope bieten überlegene Manövrierfähigkeit und Zugang zu schwierigen Atemwegsstrukturen und eignen sich daher ideal für komplexe diagnostische und HNO-Eingriffe. Das zunehmende Bewusstsein für Patientenkomfort, reduzierte Traumata während der Intubation und Fortschritte in der Glasfasertechnologie treiben die Akzeptanz voran. Das Segment gewinnt auch durch die Integration von Videobildgebung und KI-gestützter Steuerung an Bedeutung, was die Verfahrensgenauigkeit verbessert. Der zunehmende Einsatz bei ambulanten Eingriffen und wachsende Schulungsprogramme für Ärzte tragen zum schnellen Wachstum flexibler Laryngoskope bei.

- Nach Visualisierungssystem

Auf der Grundlage des Visualisierungssystems ist der Markt in Videolaryngoskope, Standardlaryngoskope und Fiberlaryngoskope segmentiert. Das Segment der Videolaryngoskope dominierte den nordamerikanischen Markt mit einem Umsatzanteil von 46,5 % im Jahr 2024, getrieben durch eine bessere Visualisierung der Atemwege, eine erhöhte Patientensicherheit und weniger Intubationskomplikationen. Videolaryngoskope werden in Krankenhäusern, chirurgischen Zentren und Notaufnahmen häufig zur Behandlung schwieriger Atemwege eingesetzt. Das Segment profitiert von steigenden Investitionen in fortschrittliche medizinische Geräte, der Integration mit digitalen Operationssaalplattformen und der wachsenden Präferenz der Ärzte für visuelle Führung in Echtzeit. Laufende Innovationen wie KI-gestützte Glottiserkennung, hochauflösende Bildgebung und ergonomisches Design verstärken die Dominanz der Videolaryngoskope weiter. Krankenhäuser und Notaufnahmen setzen zunehmend auf Videolaryngoskope für standardisierte Protokolle zur Atemwegsbehandlung.

Das Segment der Fiber-Laryngoskope wird voraussichtlich zwischen 2025 und 2032 mit 22,1 % das höchste Wachstum verzeichnen. Dies ist auf die speziellen Anwendungen in der HNO-Diagnostik, bei minimalinvasiven Eingriffen und bei Atemwegsuntersuchungen zurückzuführen. Fiber-Laryngoskope bieten hohe Flexibilität, Mobilität und Patientenkomfort und werden daher zunehmend in ambulanten und spezialisierten Einrichtungen eingesetzt. Die Integration mit Videoaufzeichnung, Telemedizinplattformen und KI-Steuerung erweitert den Nutzen von Fiber-Laryngoskopen. Das steigende Bewusstsein für nicht-invasive Atemwegsuntersuchungstechniken und verbesserte Schulungsprogramme für Ärzte unterstützen das schnelle Wachstum ebenfalls. Die Akzeptanz des Segments wird durch technologische Verbesserungen bei Beleuchtung und Bildschärfe weiter beschleunigt.

- Nach Zubehör

Der nordamerikanische Markt für Laryngoskope ist hinsichtlich Zubehör in Griffe, Spatel, Faserbündel, Schalen und Kappen, Sets und Kits, Zytologiebürsten, Lampen, Batteriehalter, Taschen und mehr unterteilt. Das Spatelsegment dominierte den Markt mit einem Marktanteil von 38,7 % im Jahr 2024 aufgrund seiner entscheidenden Rolle bei präzisen Intubationen und Atemwegsvisualisierungen. Die hohe Nachfrage von Krankenhäusern und chirurgischen Zentren, gepaart mit häufigem Austauschbedarf, treibt den Spatelabsatz an. Das Segment profitiert zudem von Materialinnovationen wie Edelstahl und Einwegoptionen, die Hygiene und Sicherheit verbessern. Die Kompatibilität mit mehreren Laryngoskopgriffen und die Integration in Videosysteme fördern die Akzeptanz zusätzlich. Krankenhäuser und Notfallstationen legen Wert auf hochwertige Spatel, um Patiententraumata zu minimieren und die Behandlungsergebnisse zu verbessern.

Das Segment Sets und Kits wird zwischen 2025 und 2032 voraussichtlich mit 21,5 % das höchste Wachstum verzeichnen. Grund dafür ist der steigende Bedarf an gebrauchsfertigen, umfassenden Atemwegsmanagementlösungen in Krankenhäusern und Notfallstationen. Sets und Kits bestehen in der Regel aus Griffen, Spateln und Zubehör und ermöglichen Ärzten so eine effiziente Durchführung von Eingriffen mit minimalem Vorbereitungsaufwand. Der zunehmende Trend zur Standardisierung von Atemwegsmanagement-Instrumenten in chirurgischen und Notfallprotokollen beflügelt das Segment. Fortschritte bei tragbaren und modularen Sets, insbesondere für ambulante und spezialisierte Zentren, unterstützen die schnelle Akzeptanz zusätzlich. Auch Verbesserungen bei Schulungen und Arbeitsabläufen treiben die Nachfrage nach Sets und Kits an.

- Nach Anwendung

Der Markt ist nach Anwendung in diagnostische und chirurgische Anwendungen unterteilt. Das Segment der chirurgischen Anwendungen dominierte den nordamerikanischen Markt mit einem Umsatzanteil von 59,2 % im Jahr 2024, was auf die entscheidende Rolle von Laryngoskopen in der Anästhesie, im Atemwegsmanagement und bei HNO-Eingriffen zurückzuführen ist. Krankenhäuser und chirurgische Zentren sind in hohem Maße auf moderne Laryngoskope für präzise, sichere und minimalinvasive Operationen angewiesen. Das Segment profitiert von steigenden Operationsvolumina, der Einführung video- und KI-gestützter Laryngoskope sowie strengen klinischen Sicherheitsprotokollen. Chirurgen bevorzugen bei komplexen Fällen zunehmend videogeführte Intubationen, was die Dominanz des chirurgischen Segments untermauert. Laufende Forschung und Entwicklung in den Bereichen Visualisierung, Ergonomie und KI-gestützte Führung stärkt die Position des Segments.

Das Segment der diagnostischen Anwendungen wird voraussichtlich zwischen 2025 und 2032 mit 19,9 % das höchste Wachstum verzeichnen, angetrieben durch den zunehmenden Einsatz in HNO-Kliniken, ambulanten Einrichtungen und bei der Untersuchung von Atemwegserkrankungen. Flexible und faseroptische Laryngoskope werden zunehmend für nicht-invasive Atemwegsuntersuchungen, die Früherkennung von Krankheiten und die Routinediagnostik eingesetzt. Das steigende Bewusstsein für Patientenkomfort, die Einführung minimalinvasiver Techniken und die technologische Integration mit Bildgebungsplattformen fördern das Wachstum zusätzlich. Schulungsprogramme und die zunehmende Anzahl ambulanter Eingriffe beschleunigen die Akzeptanz. Das Segment wird zusätzlich durch die wachsende Nachfrage nach tragbaren und kompakten Laryngoskopiegeräten unterstützt.

- Nach Endbenutzer

Der nordamerikanische Markt für Laryngoskope ist nach Endverbrauchern in Krankenhäuser, Fachkliniken, ambulante Zentren, chirurgische Zentren und weitere Segmente unterteilt. Das Krankenhaussegment dominierte den Markt mit einem Umsatzanteil von 61,3 % im Jahr 2024, unterstützt durch hohe Patientenzahlen, vielfältige Verfahrensanforderungen und Investitionen in fortschrittliche Atemwegsmanagementgeräte. Krankenhäuser profitieren von zentralisiertem Einkauf, der Verfügbarkeit qualifizierter Ärzte und der Integration von Laryngoskopen in digitale Operationssaalsysteme. Der Einsatz von KI und videogestützten Laryngoskopen zur Verbesserung der Patientensicherheit und Betriebseffizienz stärkt das Segment zusätzlich. Hohe Operationszahlen, Bedarf an Notfallversorgung und die Einhaltung gesetzlicher Vorschriften stärken die Dominanz der Krankenhäuser zusätzlich.

Das Segment der Spezialkliniken wird voraussichtlich zwischen 2025 und 2032 mit 20,4 % das höchste Wachstum verzeichnen, angetrieben durch die steigende Nachfrage nach HNO-, Pneumologie- und ambulanten Atemwegsbehandlungen. Spezialkliniken setzen zunehmend flexible, faseroptische und tragbare Laryngoskope ein, um den Patienten Komfort zu bieten und minimalinvasive Diagnostik zu ermöglichen. Das wachsende Bewusstsein für nicht-chirurgische Atemwegsuntersuchungen, die steigende Patientenfrequenz und die Einführung fortschrittlicher Visualisierungstechnologien tragen zum schnellen Wachstum dieses Segments bei. Technologische Verbesserungen in den Bereichen Mobilität, Bildgebung und Ergonomie beschleunigen die Einführung. Schulungsprogramme und spezialisierte Verfahrensanwendungen unterstützen die Segmenterweiterung ebenfalls.

Regionale Analyse des nordamerikanischen Laryngoskopmarktes

- Die USA dominierten den Markt für Laryngoskope mit dem größten Umsatzanteil von 34,8 % im Jahr 2024, unterstützt durch eine fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Einführung innovativer medizinischer Geräte, mit einem starken Wachstum bei der Installation von Videolaryngoskopen in Operationssälen und Notaufnahmen, angetrieben durch technologische Fortschritte sowohl etablierter Hersteller medizinischer Geräte als auch innovativer Start-ups.

- Krankenhäuser, chirurgische Zentren und Notfallstationen in den USA legen Wert auf Patientensicherheit und Verfahrenseffizienz, was zu einer starken Nachfrage nach video- und KI- gestützten Laryngoskopen beiträgt

- Diese Dominanz wird durch die zunehmende Anzahl chirurgischer Eingriffe, die zunehmende Verbreitung von Atemwegserkrankungen und Atemwegserkrankungen sowie die starke Verbreitung minimalinvasiver Verfahren, die moderne Laryngoskopiegeräte erfordern, weiter unterstützt.

Markteinblick in Kanada für Laryngoskope

Der kanadische Markt für Laryngoskope wird im Prognosezeitraum voraussichtlich mit einer deutlichen jährlichen Wachstumsrate (CAGR) wachsen, getrieben durch steigende Gesundheitsausgaben und den Ausbau der Krankenhausnetzwerke. Das wachsende Bewusstsein für fortschrittliche Atemwegsmanagementtechniken und Patientensicherheit fördert die Einführung von Videolaryngoskopen und flexiblen Geräten. Das kanadische Gesundheitssystem legt Wert auf Standardisierung und Versorgungsqualität und fördert Investitionen in moderne Laryngoskopie-Geräte. Der Markt verzeichnet Wachstum in den Bereichen Diagnostik, Chirurgie und Notfallversorgung, sowohl durch Neuinstallationen als auch durch den Austausch älterer Geräte. Schulungsprogramme für Kliniker und staatliche Förderinitiativen kurbeln die Marktnachfrage zusätzlich an. Die Integration von Laryngoskopen in digitale Patientenüberwachungs- und elektronische Patientenaktensysteme verbessert die Verfahrenseffizienz und Compliance.

Markteinblick für Laryngoskope in Mexiko

Der mexikanische Markt für Laryngoskope wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, angetrieben durch steigende Investitionen in die Gesundheitsinfrastruktur und die Modernisierung von Krankenhäusern. Das steigende Bewusstsein für Atemwegsmanagementverfahren sowie die steigenden Operationsvolumina fördern die Einführung fortschrittlicher Laryngoskopiesysteme. Mexikos wachsender privater Gesundheitssektor und die Entstehung von Fachkliniken tragen zur Marktexpansion bei. Video- und KI-gestützte Laryngoskope erfreuen sich aufgrund verbesserter Visualisierung und Patientensicherheit zunehmender Beliebtheit. Schulungsprogramme für Klinikpersonal und die zunehmende Anzahl ambulanter Eingriffe fördern die Akzeptanz zusätzlich. Darüber hinaus verbessern Kooperationen zwischen lokalen Distributoren und internationalen Medizinprodukteherstellern die Marktzugänglichkeit und -verfügbarkeit.

Marktanteil von Laryngoskopen in Nordamerika

Die nordamerikanische Laryngoskop-Industrie wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- KARL STORZ SE & Co. KG (Deutschland)

- Olympus Corporation (Japan)

- Medtronic (Irland)

- Teleflex Incorporated (USA)

- Ambu A/S (Dänemark)

- Verathon Inc. (USA)

- FUJIFILM Holdings Corporation (Japan)

- Stryker (USA)

- Smiths Medical (USA)

- Hill-Rom Holdings, Inc. (USA)

- NIHON KOHDEN CORPORATION (Japan)

- Baxter (USA)

- Heine Optotechnik GmbH & Co. KG (Deutschland)

- Penlon Ltd. (Großbritannien)

- Flexicare Medical Ltd. (Großbritannien)

- Rudolf Riester GmbH (Deutschland)

- Clarus Medical LLC (USA)

- Intersurgical Ltd. (Großbritannien)

- Vivid Medical, Inc. (USA)

- UE Medical Devices, Inc. (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Laryngoskop-Markt?

- Im Juli 2025 stellte Verathon das GlideScope ClearFit vor, ein abdeckungsbasiertes Videolaryngoskop für ein kostengünstiges Atemwegsmanagement. Es kombiniert einen wiederverwendbaren Video-Baton mit Einwegabdeckungen in verschiedenen Ausführungen, darunter Mac, Miller und Hyperangle, um den unterschiedlichen Patientenbedürfnissen und klinischen Umgebungen gerecht zu werden.

- Im April 2025 stellte Karl Storz das Slimline C-MAC S Einweg-Videolaryngoskop vor. Sein schlankeres Profil sorgt für verbesserte Manövrierbarkeit und klare Bildgebung. Es wurde für anspruchsvolle Intubationen entwickelt und kombiniert einen wiederverwendbaren Imager mit einem Einwegspatel, um Elektroschrott und Materialverbrauch zu reduzieren. Diese Markteinführung unterstreicht das Engagement von Karl Storz für die Weiterentwicklung von Atemwegsmanagementlösungen.

- Im Oktober 2024 brachte Verathon sein erstes Einweg-Videolaryngoskop aus biobasierten Kunststoffen auf den Markt. Ziel war es, die Umweltbelastung zu reduzieren und gleichzeitig die bewährte Leistung des GlideScope zu erhalten. Diese Innovation spiegelt Verathons Engagement für Nachhaltigkeit in der Medizinprodukteherstellung wider.

- Im Juni 2024 gab AirLife eine Partnerschaft mit HEINE für den Vertrieb des visionPRO Videolaryngoskops in Nordamerika bekannt. Diese Zusammenarbeit erweitert das Portfolio von AirLife und bietet Gesundheitsdienstleistern fortschrittliche Lösungen für das Atemwegsmanagement.

- Im Juni 2023 schloss Teleflex mit Shenzhen Insighters Medical Technology Co., Ltd. einen exklusiven Vertriebsvertrag für das Insighters Videolaryngoskop-System in den USA ab. Diese Partnerschaft zielt darauf ab, das Atemwegsmanagement-Angebot von Teleflex um innovative Videolaryngoskopie-Lösungen zu erweitern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.