North America Orthopedic Surgical Energy Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

507.67 Million

USD

912.19 Million

2024

2032

USD

507.67 Million

USD

912.19 Million

2024

2032

| 2025 –2032 | |

| USD 507.67 Million | |

| USD 912.19 Million | |

| % | |

|

Marktsegmentierung für orthopädische chirurgische Energiegeräte in Nordamerika nach Produkt (Handstücke und Zubehör), Technologie (Strahlung, Radiofrequenz, Ultraschall, Mikrowelle und andere), Anwendung (Hüfte und Knie), Endbenutzer (Krankenhaus und Klinik, ambulantes chirurgisches Zentrum (ASCs) und andere), Vertriebskanal (Direktausschreibung und Drittanbieter) – Branchentrends und Prognose bis 2032

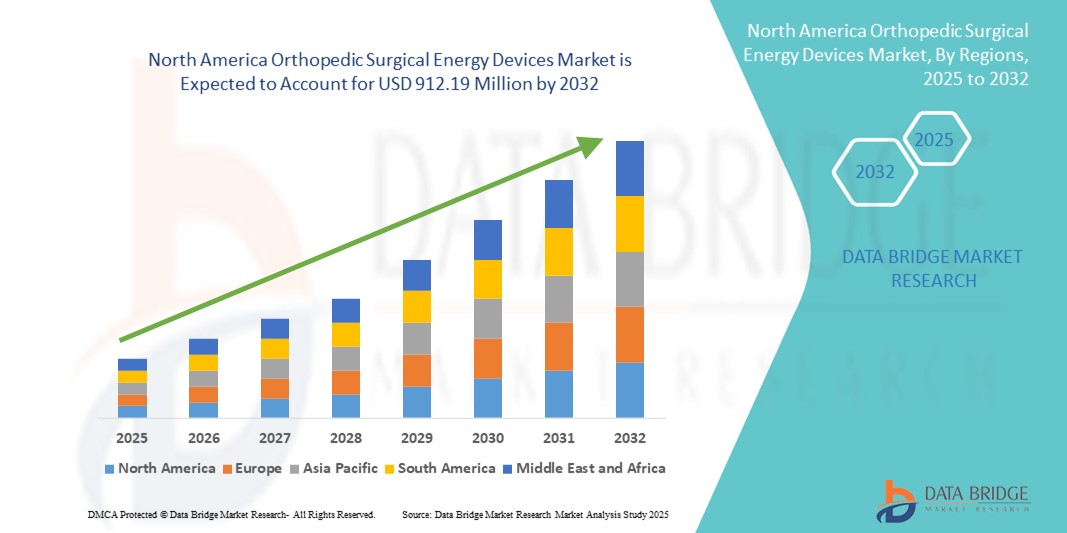

Marktgröße für orthopädische chirurgische Energiegeräte in Nordamerika

- Der nordamerikanische Markt für orthopädische chirurgische Energiegeräte hatte im Jahr 2024 einen Wert von 507,67 Millionen US-Dollar und wird bis 2032 voraussichtlich 912,19 Millionen US-Dollar erreichen , bei einer CAGR von 7,60 % im Prognosezeitraum.

- Das Marktwachstum wird vor allem durch die steigende Zahl orthopädischer Eingriffe, die zunehmende Anfälligkeit älterer Menschen für Muskel-Skelett-Erkrankungen und die zunehmende Verbreitung minimalinvasiver Operationstechniken, die präzisionsbasierte Energiegeräte erfordern, vorangetrieben.

- Darüber hinaus fördern technologische Fortschritte bei chirurgischen Instrumenten sowie die gestiegene Nachfrage nach effizienten, sicheren und zeitsparenden orthopädischen Eingriffen den Einsatz energiebasierter Systeme im chirurgischen Bereich. Diese Faktoren tragen gemeinsam zum schnellen Wachstum des Marktes in der Region bei.

Marktanalyse für orthopädische chirurgische Energiegeräte in Nordamerika

- Orthopädische chirurgische Energiegeräte, zu denen mit Radiofrequenz, Ultraschall, Mikrowellen und anderen Technologien betriebene Werkzeuge gehören, werden in der modernen orthopädischen Chirurgie immer wichtiger, da sie die Präzision verbessern, intraoperative Blutungen reduzieren und minimalinvasive Eingriffe sowohl im Krankenhaus als auch im ambulanten Bereich unterstützen können.

- Die steigende Nachfrage nach diesen Geräten wird vor allem durch die zunehmende Verbreitung von Erkrankungen des Bewegungsapparats, die zunehmende geriatrische Bevölkerung und die wachsende Zahl von Hüft- und Kniegelenkersatzoperationen in der gesamten Region angeheizt.

- Die USA dominierten den Markt für orthopädische chirurgische Energiegeräte mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, was auf hohe Operationsvolumina, eine fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz führender Medizingerätehersteller zurückzuführen ist. Das Land erlebt eine starke Akzeptanz dieser Technologien, unterstützt durch günstige Erstattungsstrukturen und die schnelle Integration robotergestützter und KI-gestützter chirurgischer Plattformen.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für orthopädische chirurgische Energiegeräte sein, aufgrund der schnell alternden Bevölkerung, der zunehmenden Häufigkeit orthopädischer Erkrankungen und der steigenden Investitionen in fortschrittliche chirurgische Technologien in Krankenhäusern und ambulanten chirurgischen Zentren.

- Das Segment Handstücke dominierte den Markt für orthopädische chirurgische Energiegeräte mit einem Marktanteil von 61,8 % im Jahr 2024, da sie eine entscheidende Rolle bei der Energieversorgung während chirurgischer Eingriffe spielen und häufig ausgetauscht werden, was sie zu einem Kernbestandteil der meisten orthopädischen chirurgischen Systeme macht.

Berichtsumfang und Marktsegmentierung für orthopädische chirurgische Energiegeräte in Nordamerika

|

Eigenschaften |

Wichtige Markteinblicke für orthopädische chirurgische Energiegeräte in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für orthopädische chirurgische Energiegeräte in Nordamerika

„Steigende Akzeptanz minimalinvasiver und roboterassistierter orthopädischer Operationen“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für orthopädische chirurgische Energiegeräte ist die zunehmende Integration energiebasierter Werkzeuge in minimalinvasive und robotergestützte orthopädische Verfahren. Dies verbessert die chirurgische Präzision, reduziert Patiententraumata und ermöglicht eine schnellere Genesung.

- So verfügen beispielsweise die modernen chirurgischen Systeme von Stryker über Radiofrequenz- und Ultraschallgeräte für eine verbesserte Kontrolle bei Gelenkersatzoperationen. Medtronics Integration von Energiewerkzeugen in die Roboter-Wirbelsäulenplattform Mazor ermöglicht eine chirurgische Echtzeitführung.

- Innovative Energiegeräte zeichnen sich heute durch intelligente Sensoren und ergonomisches Design aus, die die Kontrolle des Chirurgen verbessern, thermische Schäden reduzieren und eine maßgeschneiderte Energieabgabe ermöglichen. Beispielsweise ermöglichen die Ultraschall-Handstücke von CONMED präzise Dissektionen mit minimaler Wärmeausbreitung und sind somit ideal für minimalinvasive Verfahren.

- Diese Geräte ermöglichen zudem die nahtlose Integration mit intraoperativen Navigations- und Bildgebungssystemen und unterstützen so die Genauigkeit bei komplexen orthopädischen Operationen. Da roboterassistierte orthopädische Operationen in US-amerikanischen und kanadischen Krankenhäusern immer häufiger zum Einsatz kommen, wird die Nachfrage nach kompatiblen, intelligenten Energiegeräten voraussichtlich stark ansteigen.

- Der Trend zu intelligenteren, weniger invasiven orthopädischen Lösungen verändert die Erwartungen der Chirurgen und die Behandlungsergebnisse der Patienten. Hersteller wie Smith+Nephew und Zimmer Biomet investieren in KI- gestützte Plattformen und multifunktionale Energiesysteme, die die operative Effizienz und Sicherheit erhöhen.

- Die zunehmende Präferenz für hochpräzise, interoperable Energiewerkzeuge in der orthopädischen Chirurgie treibt Innovationen voran und beschleunigt die Modernisierung von Operationssälen in den führenden Krankenhäusern und ASCs Nordamerikas.

Marktdynamik für orthopädische chirurgische Energiegeräte in Nordamerika

Treiber

„Zunehmende orthopädische Verfahren und technologische Fortschritte“

- Die zunehmende Zahl orthopädischer Eingriffe in Nordamerika, die auf die alternde Bevölkerung und die steigende Zahl von Gelenkerkrankungen und Sportverletzungen zurückzuführen ist, trägt erheblich zur Nachfrage nach modernen chirurgischen Energiegeräten bei.

- So meldete das American Joint Replacement Registry im Jahr 2023 über 2 Millionen Hüft- und Knieoperationen, was den wachsenden Bedarf an sicheren und effizienten chirurgischen Lösungen unterstreicht.

- Moderne Energiegeräte wie bipolare Elektrochirurgie und Ultraschallsysteme werden zunehmend bevorzugt, da sie Operationszeiten, Blutverlust und postoperative Komplikationen reduzieren und so in der modernen orthopädischen Chirurgie unverzichtbar sind.

- Unternehmen wie Arthrex und Olympus bringen innovative Energiewerkzeuge mit besserer Steuerung, modularen Komponenten und Kompatibilität mit Robotersystemen auf den Markt, die präzisionsbasierte orthopädische Eingriffe in chirurgischen Zentren mit hohem Patientenaufkommen ermöglichen.

- Die Integration von KI, Haptik und intelligenten Energie-Feedback-Mechanismen steigert die Leistung und Zuverlässigkeit dieser Geräte weiter und schafft neue Wachstumschancen in der Region.

Einschränkung/Herausforderung

„Hohe Kosten und Hürden bei der Einhaltung gesetzlicher Vorschriften“

- Trotz ihres klinischen Nutzens bleiben die hohen Kosten orthopädischer chirurgischer Energiegeräte eine große Herausforderung, insbesondere für kleine bis mittelgroße Gesundheitseinrichtungen und ASCs mit begrenztem Kapitalbudget

- Beispielsweise sind für roboterkompatible Energiesysteme häufig erhebliche Vorabinvestitionen sowie laufende Wartungs- und Schulungskosten erforderlich, was eine breitere Einführung in ländlichen und kommunalen Krankenhäusern behindern kann.

- Darüber hinaus erfordert die Einhaltung der strengen Vorschriften der FDA und Health Canada umfangreiche Tests, Dokumentationen und Produktvalidierungen, was häufig zu verzögerten Produktzulassungen und erhöhten Entwicklungskosten führt.

- Bedenken hinsichtlich thermischer Verletzungen, der Sterilisation der Geräte und der Schulung des Personals erschweren die Umsetzung in ressourcenbeschränkten Umgebungen zusätzlich. Darüber hinaus stellt das mangelnde Bewusstsein oder die Zurückhaltung mancher Chirurgen gegenüber der Einführung neuer Technologien eine weitere Herausforderung dar.

- Die Überwindung dieser Barrieren durch kosteneffiziente Innovationen, eine solide klinische Validierung, verbesserte Schulungsprogramme und eine verbesserte Unterstützung nach der Markteinführung wird für die zunehmende Verbreitung energiebasierter chirurgischer Instrumente im nordamerikanischen orthopädischen Sektor von entscheidender Bedeutung sein.

Marktumfang für orthopädische chirurgische Energiegeräte in Nordamerika

Der Markt ist nach Produkt, Technologie, Anwendung, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der nordamerikanische Markt für orthopädische chirurgische Energiegeräte ist produktbezogen in Handstücke und Zubehör unterteilt. Das Segment Handstücke dominierte den Markt mit dem größten Umsatzanteil von 61,8 % im Jahr 2024, was auf ihre wichtige Rolle bei der Energieübertragung bei orthopädischen Eingriffen und ihren häufigen Einsatz in einem breiten Spektrum von Operationen zurückzuführen ist. Krankenhäuser und ASCs verlassen sich aufgrund ihrer Präzision, Kompatibilität mit mehreren Energiequellen und der Notwendigkeit, sie nach wiederholtem Gebrauch auszutauschen, konsequent auf Handstücke. Ihre weit verbreitete Anwendung in minimalinvasiven Operationen trägt zusätzlich zu ihrer Dominanz bei.

Für das Zubehörsegment wird von 2025 bis 2032 ein stetiges Wachstum erwartet, unterstützt durch steigende Operationsvolumina und die Nachfrage nach effizienten Zusatzkomponenten wie Kabeln, Elektroden und Steckverbindern. Der Bedarf an Einwegartikeln in sterilen Umgebungen treibt auch die Nachfrage nach Zubehör in orthopädischen Operationssälen an.

- Nach Technologie

Der Markt für orthopädische chirurgische Energiegeräte ist technologisch in die Bereiche Radiofrequenz, Ultraschall, Mikrowelle, Strahlung und weitere unterteilt. Das Radiofrequenzsegment hatte 2024 den größten Marktanteil, was auf seine Wirksamkeit bei der Gewebekoagulation und dem kontrollierten Schneiden bei orthopädischen Eingriffen zurückzuführen ist. Chirurgen bevorzugen Radiofrequenzgeräte aufgrund ihrer thermischen Effizienz, ihres Sicherheitsprofils und ihrer breiten Anwendbarkeit bei Eingriffen wie Arthroskopie und Wirbelsäulenoperationen.

Das Ultraschallsegment dürfte zwischen 2025 und 2032 die höchste Wachstumsrate verzeichnen, angetrieben durch die zunehmende Verbreitung in der minimalinvasiven Chirurgie. Ultraschallgeräte bieten geringere Kollateralschäden, präzise Gewebedissektionen und bessere Ergebnisse bei orthopädischen Trauma- und Gelenkoperationen und sind daher eine attraktive Option für die Weiterentwicklung der chirurgischen Praxis.

- Nach Anwendung

Der nordamerikanische Markt für orthopädische chirurgische Energiegeräte ist nach Anwendung in Hüft- und Knieoperationen unterteilt. Das Kniesegment dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, bedingt durch die zunehmende Verbreitung von Arthrose und die steigende Zahl von Knietotalendoprothesen in den USA. Die Nachfrage nach energiebasierten Geräten, die den Blutverlust reduzieren und die Verfahrenseffizienz verbessern, beschleunigt die Einführung bei Knieoperationen mit hohem Volumen.

Der Hüftbereich wird voraussichtlich zwischen 2025 und 2032 stetig wachsen. Dies ist auf die alternde Bevölkerung und den zunehmenden Fokus auf minimalinvasive Hüftarthroplastiken zurückzuführen. Technologische Fortschritte bei Energiegeräten, die die Präzision verbessern und die Genesungszeit verkürzen, verleihen dem Segment zusätzlichen Auftrieb.

- Nach Endbenutzer

Der Markt für orthopädische chirurgische Energiegeräte ist nach Endverbraucher in Krankenhäuser und Kliniken, ambulante Operationszentren (ASCs) und andere segmentiert. Das Segment Krankenhäuser und Kliniken dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die Verfügbarkeit fortschrittlicher Infrastruktur, qualifiziertes Personal und die Integration robotergestützter und navigationsgestützter orthopädischer Verfahren. Krankenhäuser bleiben der bevorzugte Ort für komplexe Operationen, die energiebasierte Systeme erfordern.

Aufgrund des zunehmenden Trends zu ambulanten orthopädischen Eingriffen wird das Segment der ambulanten Operationszentren (ASCs) zwischen 2025 und 2032 voraussichtlich die höchste Wachstumsrate verzeichnen. ASCs setzen zunehmend auf kompakte und kosteneffiziente Energiegeräte, um den Durchsatz zu verbessern, die Krankenhausaufenthalte der Patienten zu verkürzen und die Verfahrenskosten zu senken.

- Nach Vertriebskanal

Der nordamerikanische Markt für orthopädische chirurgische Energiegeräte ist nach Vertriebskanälen in Direktausschreibungen und Drittanbieter unterteilt. Das Segment Direktausschreibungen hatte im Jahr 2024 den größten Marktanteil, da Krankenhäuser und große Gesundheitssysteme Energiechirurgiesysteme bevorzugt in großen Mengen über langfristige Verträge mit Herstellern beschaffen, um Kosteneinsparungen und eine konstante Versorgung zu gewährleisten.

Das Segment der Drittanbieter wird voraussichtlich von 2025 bis 2032 stetig wachsen, insbesondere bei kleineren Kliniken und ASCs, die vielfältige Produktoptionen und flexible Beschaffungslösungen suchen. Distributoren, die Mehrwertdienste und technischen Support anbieten, spielen eine zunehmende Rolle bei der Ausweitung der Marktreichweite in städtischen und regionalen Gesundheitseinrichtungen.

Nordamerika Orthopädische chirurgische Energiegeräte Markt Regionale Analyse

- Die USA dominierten den Markt für orthopädische chirurgische Energiegeräte mit dem größten Umsatzanteil von 41,8 % im Jahr 2024, getrieben durch hohe Operationsvolumina, eine fortschrittliche Gesundheitsinfrastruktur und die starke Präsenz führender Hersteller medizinischer Geräte

- US-Krankenhäuser und chirurgische Zentren nutzen zunehmend Radiofrequenz, Ultraschall und andere energiebasierte Geräte, um die chirurgische Präzision zu verbessern, Komplikationen zu reduzieren und die Genesungsergebnisse der Patienten bei Hüft- und Knieoperationen zu verbessern.

- Diese Marktführerschaft wird durch die Präsenz führender Hersteller medizinischer Geräte, eine starke Gesundheitsinfrastruktur, günstige Erstattungssysteme und kontinuierliche Investitionen in robotergestützte und KI-gestützte Plattformen für orthopädische Chirurgie weiter gestärkt, was die USA zu einem wichtigen Zentrum für Innovation und Nutzung energiebasierter chirurgischer Instrumente macht.

Markteinblicke für orthopädische chirurgische Energiegeräte in den USA

Der US-Markt für orthopädische chirurgische Energiegeräte hatte im Jahr 2024 mit 81 % den größten Umsatzanteil in Nordamerika, angetrieben durch die fortschrittliche Gesundheitsinfrastruktur des Landes und die hohe Nachfrage nach minimalinvasiven orthopädischen Eingriffen. Der weit verbreitete Einsatz von Technologien wie Radiofrequenz-, Ultraschall- und Mikrowellenenergiegeräten bei Gelenkersatz und in der Traumachirurgie beflügelt den Markt erheblich. Darüber hinaus treiben die hohe Prävalenz orthopädischer Erkrankungen wie Arthrose und Sportverletzungen sowie hohe Investitionen in Forschung und Entwicklung und günstige Erstattungsrahmen das Marktwachstum in den USA weiter voran.

Markteinblicke für orthopädische chirurgische Energiegeräte in Kanada

Der kanadische Markt für orthopädische chirurgische Energiegeräte wird im Prognosezeitraum voraussichtlich mit einer bemerkenswerten jährlichen Wachstumsrate wachsen, unterstützt durch die steigende Zahl orthopädischer Operationen und das wachsende Bewusstsein für energiebasierte chirurgische Technologien. Kanadas alternde Bevölkerung und die wachsende Nachfrage nach Hüft- und Knieprothesen tragen zur Nutzung moderner chirurgischer Instrumente bei. Fördernde Gesundheitspolitik, öffentliche Finanzierung und der staatliche Fokus auf die Verkürzung der Operationswartezeiten fördern zudem die Einführung hochpräziser, energiebetriebener chirurgischer Geräte in Krankenhäusern und ambulanten Operationszentren.

Markteinblicke für orthopädische chirurgische Energiegeräte in Mexiko

Der mexikanische Markt für orthopädische chirurgische Energiegeräte wird im Prognosezeitraum voraussichtlich stetig wachsen, angetrieben durch den verbesserten Zugang zu Gesundheitsdienstleistungen und die steigende Anzahl chirurgischer Eingriffe. Steigende staatliche Investitionen in die öffentliche Gesundheitsinfrastruktur sowie die Modernisierung chirurgischer Abteilungen in öffentlichen und privaten Krankenhäusern fördern die Akzeptanz orthopädischer Energiegeräte. Darüber hinaus beschleunigen die steigende Zahl von Verkehrsunfällen und degenerativen Knochenerkrankungen sowie das wachsende Bewusstsein für minimalinvasive Techniken die Marktentwicklung im ganzen Land.

Marktanteil orthopädischer chirurgischer Energiegeräte in Nordamerika

Die nordamerikanische Branche für orthopädische chirurgische Energiegeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- Medtronic (Irland)

- Stryker (USA)

- CONMED Corporation (USA)

- KARL STORZ SE & Co. KG (Deutschland)

- Smith & Nephew (Großbritannien)

- Auxein (Indien)

- MatOrtho Limited (Großbritannien)

- Zimmer Biomet (US)

- B. Braun SE (Deutschland)

- Boston Scientific Corporation (USA)

- Söring GmbH (Deutschland)

- Apothekerbedarfsartikel Mfg. Private Limited. (Indien)

- NOUVAG AG (Schweiz)

- De Soutter Medical (Großbritannien)

- Bioventus (USA)

- Olympus Corporation (Japan)

- Johnson & Johnson Private Limited (USA)

- Portescap (USA)

Was sind die jüngsten Entwicklungen auf dem nordamerikanischen Markt für orthopädische chirurgische Energiegeräte?

- Im Mai 2023 erweiterte Medtronic plc sein orthopädisches Chirurgie-Portfolio um ein neues Radiofrequenzablationssystem, das speziell auf orthopädische Weichteiloperationen in nordamerikanischen Krankenhäusern zugeschnitten ist. Das System minimiert die Wärmeausbreitung, erhöht die chirurgische Präzision und verkürzt die Genesungszeit. Diese Weiterentwicklung spiegelt Medtronics Engagement für die Entwicklung innovativer, minimalinvasiver, energiebasierter Lösungen wider, die den wachsenden Bedürfnissen von Orthopäden und Patienten gerecht werden.

- Im April 2023 kündigte die Stryker Corporation die Einführung eines Ultraschallgeräts der nächsten Generation an, das speziell für orthopädische Anwendungen, einschließlich Knie- und Hüftendoprothesen, entwickelt wurde. Das Gerät bietet hervorragende Möglichkeiten zur Knochen- und Weichteildissektion und trägt so zu kürzeren Operationszeiten und besseren Operationsergebnissen bei. Die Innovation von Stryker ist Teil der umfassenden Strategie, mit leistungsstarken chirurgischen Energietechnologien eine führende Rolle im orthopädischen Bereich einzunehmen.

- Im März 2023 stellte Smith+Nephew auf der Jahrestagung der American Academy of Orthopaedic Surgeons (AAOS) in Las Vegas sein fortschrittliches, auf Radiofrequenz basierendes chirurgisches Instrument vor. Das Instrument integriert Echtzeit-Energiemodulation und adaptives thermisches Feedback und bietet so eine verbesserte Kontrolle bei Gelenkrekonstruktionen. Diese Entwicklung unterstreicht den Fokus von Smith+Nephew auf präzise Energieabgabe und verbesserte Sicherheit bei orthopädischen Operationen.

- Im Februar 2023 kooperierte Zimmer Biomet Holdings, Inc. mit einem führenden US-amerikanischen Startup für chirurgische Robotik, um Mikrowellenenergiegeräte in deren orthopädische Roboterplattformen zu integrieren. Ziel der Integration ist es, Chirurgen bei Gelenkersatzoperationen ein verbessertes Weichteilmanagement zu ermöglichen. Die Partnerschaft unterstreicht die strategische Ausrichtung von Zimmer Biomet auf technologiegetriebene, energieeffiziente chirurgische Eingriffe.

- Im Januar 2023 stellte Arthrex, Inc. sein aktualisiertes Synergy RF-Ablationssystem in ausgewählten orthopädischen Kliniken in den USA vor. Das System ermöglicht Chirurgen effizientere arthroskopische Eingriffe mit minimalen Gewebeschäden. Mit benutzerfreundlichen Oberflächenverbesserungen und erweiterten Energiemodulationsfunktionen bekräftigt Arthrex sein Engagement für die Weiterentwicklung der orthopädischen chirurgischen Energietechnologie in Nordamerika.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.