North America Sarcopenia Treatment Market

Marktgröße in Milliarden USD

CAGR :

%

USD

1.35 Billion

USD

2.00 Billion

2024

2032

USD

1.35 Billion

USD

2.00 Billion

2024

2032

| 2025 –2032 | |

| USD 1.35 Billion | |

| USD 2.00 Billion | |

| % | |

|

North America Sarcopenia Treatment Market Segmentation, Nach Behandlungstyp (Medikationen, Vitamin/Dietary Supplements, und andere), Typ (Primär Sarcopenia und Sekundär Sarcopenia), Stages (Pre-Sarcopenia, Sarcopenia, und Severe Sarcopenia), Route of Administration (Oral, Injectable, Retail and Others), Gender (Male and Female), End User Clinics (Hospital Distribution

Nordamerika Sarcopenia Behandlung Markt Größe

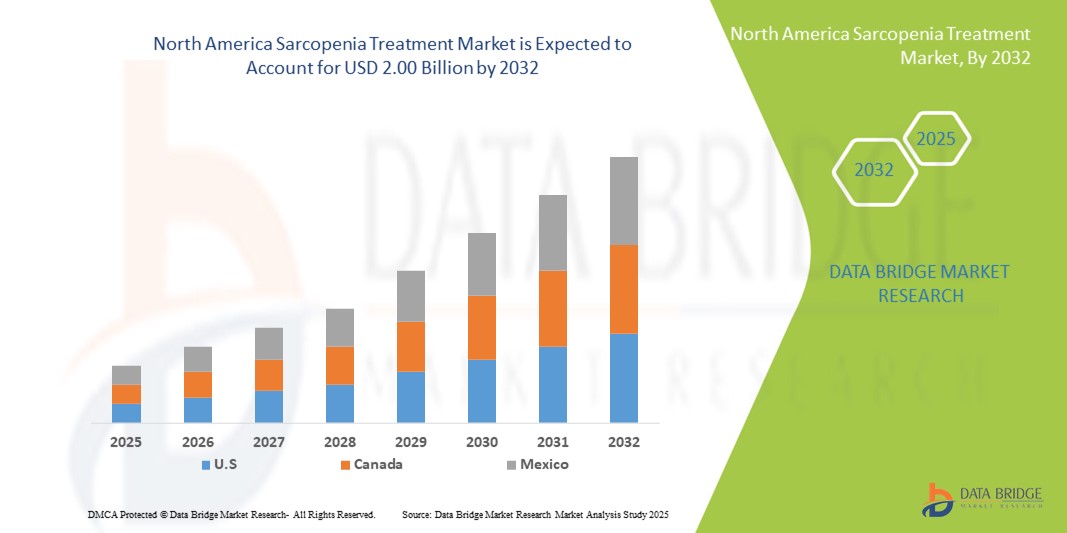

- Die Größe des Markts für die Behandlung von Drogen in Nordamerika wurde mit1,35 Mrd. USD im Jahr 2024und wird voraussichtlich erreichen2,00 Milliarden USD bis 2032, beiCAGR von 5,0 %während des Prognosezeitraums

- Das Marktwachstum wird in erster Linie von der steigenden Prävalenz des altersbedingten Muskelverlustes, der zunehmenden Sensibilisierung für die Sarkaropenie bei Gesundheitsdienstleistern und Patienten und der Förderung von pharmakologischen und nicht pharmakologischen Behandlungsoptionen angetrieben.

- Darüber hinaus ist die wachsende geriatrische Bevölkerung, die eine verbesserte Mobilität, Muskelkraft und Lebensqualität sucht, die Nachfrage nach effektiven Sarkaropenia-Therapien. Diese kombinierten Faktoren beschleunigen die Einführung innovativer Behandlungslösungen und erhöhen damit das Wachstum des Marktes deutlich

Nordamerika Sarcopenia Behandlung Marktanalyse

- Sarcopenia Behandlungen, umfassend Medikamente,Vitamin/dietäre Ergänzungen und andere therapeutische Interventionen, werden immer wichtiger für die Verwaltung von altersbedingten Muskelverlust und Verbesserung der Mobilität, Stärke und Gesamtqualität des Lebens bei älteren Erwachsenen sowohl in klinischen als auch in Heimpflege-Einstellungen

- Die steigende Nachfrage nach Sarkaropenia-Behandlungen wird in erster Linie durch das zunehmende Bewusstsein der altersbedingten Muskeldegeneration, die zunehmende Prävalenz älterer Bevölkerungsgruppen und die Betonung auf präventive Gesundheitsversorgung und gesunde Alterung getrieben.

- Die USA dominierten den nordamerikanischen Sarkaropenia-Behandlungsmarkt mit dem größten Umsatzanteil von 77,5% im Jahr 2024, unterstützt durch fortschrittliche Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Pharma- und Biotech-Unternehmen. Die USA machten erhebliches Wachstum in der Sarkoopenia-Therapie-Adoption aus, die von laufenden klinischen Studien, neuartigen Medikamentenentwicklungen und Kombinationsansätzen mit Ernährungs- und Übungsprogrammen getrieben wurde.

- Kanada wird erwartet, dass in der Prognosezeit ein rasches Wachstum im nordamerikanischen Sarkaropenia-Behandlungsmarkt aufgrund der alternden Bevölkerung, der Sensibilisierung für das Gesundheitswesen und der Ausweitung des Zugangs zu Behandlungsoptionen zu beobachten ist.

- Das Segment Medications dominierte mit einem Marktanteil von 47,3 % im Jahr 2024 den nordamerikanischen Sarkoopenia-Behandlungsmarkt, der durch die Genehmigung von neuartigen Medikamenten, die auf Muskelmasse und Stärke abzielen, sowie wachsende Empfehlungen des Arztes zur Frühintervention in Risikopopulationen gefördert wurde.

Bericht Scope und Nordamerika Sarcopenia Behandlung Marktsegmentierung

| Attribute | Nordamerika Sarcopenia Behandlung Schlüsselmarkt Insights |

| Verdeckte Segmente |

|

| Überarbeitete Länder | Nordamerika

|

| Key Market Players |

|

| Marktmöglichkeiten |

|

| Daten Infos zum Wert hinzugefügt | Neben den Erkenntnissen über Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geographische Erfassung und wichtige Akteure umfassen die Marktberichte, die von der Data Bridge Market Research kuratiert wurden, auch eingehende Expertenanalyse, Preisanalyse, Markenanteilsanalyse, Verbraucherumfrage, Demographieanalyse, Supply Chain Analyse, Wertschöpfungskettenanalyse, Rohstoff-/Verbrauchsübersicht, Herstellerauswahlkriterien, PESTLE Analyse, Porter Analysis und regulatorische Rahmenbedingungen. |

Nordamerika Sarcopenia Behandlungsmarkt Trends

Fokus auf präventive und personalisierte Therapien

- Ein bedeutender Trend im nordamerikanischen Sarkaropenia-Behandlungsmarkt ist der wachsende Schwerpunkt auf präventiven und personalisierten Gesundheitslösungen, die auf alternde Bevölkerungen zugeschnitten sind. Dazu gehören gezielte Medikamente, Nahrungsergänzung und Übungsprogramme, die darauf abzielen, Muskelmasse und Funktion zu erhalten oder zu verbessern, bevor schwere Sarzopenia entwickelt

- Unternehmen entwickeln zunehmend personalisierte Behandlungspläne basierend auf Patientenalter, Geschlecht, Nährwert und Komorbiditäten. Zum Beispiel, einige Therapien integrieren Resistenztraining Regimen mit pharmakologischen Interventionen, um Ergebnisse bei älteren Erwachsenen zu maximieren

- Der Anstieg von digitalen Gesundheitsplattformen und Fernüberwachungslösungen ermöglicht es Gesundheitsdienstleistern, den Patientenfortschritt in Echtzeit zu verfolgen, die Dosierung zu optimieren und Ernährungsempfehlungen entsprechend anzupassen.

- Innovative Nussraceuticals und Vitamin-basierte Ergänzungen gewinnen Popularität als Ergänzungen zu pharmakologischen Behandlungen, so dass Patienten proaktiv die Muskelgesundheit verwalten. Einige Ergänzungen enthalten jetzt Kombinationen von Protein,Aminosäuren, und Vitamin D speziell für Sarkaopenie formuliert

- Diese personalisierten und präventiven Ansätze erhöhen die Patientenhaftung und das Engagement, da Behandlungen auf individuelle Lebensstile und Risikoprofile zugeschnitten sind. Daher sind die Anbieter in der Lage, die Ergebnisse zu verbessern und die Krankenhausaufenthalte und die langfristigen Pflegekosten zu senken.

- Der Trend zu einer frühzeitigen Intervention und einer personalisierten Sarkaopenie-Betreuung ist die Umgestaltung des Marktes, wodurch Pharma-, nutraceutical- und Healthcare-Technologieunternehmen stark in Forschung, digitale Integration und patientenzentrierte Lösungen investieren.

Nordamerika Sarcopenia Behandlungsmarkt Dynamik

Fahrer

Wachsende Geriatrie Bevölkerung und steigende Krankheiten Bewusstsein

- Der zunehmende Anteil älterer Menschen in den Vereinigten Staaten und Kanada ist ein wichtiger Treiber für das Marktwachstum. Die Alterung ist der primäre Risikofaktor für die Sarkopenie, und als die Lebenserwartung steigt, verstärkt sich die Nachfrage nach wirksamen Interventionen zur Aufrechterhaltung von Mobilität, Unabhängigkeit und Lebensqualität

- Eine größere Sensibilisierung bei Fachkräften und Patienten im Gesundheitswesen über die Risiken von Sarkopenie beschleunigt die Annahme von Behandlungsoptionen. Frühe Diagnose und Intervention werden nun durch routinemäßige geriatrische Bewertungen und gemeinschaftliche Gesundheitsprogramme betont

- Die USA führen den Markt durch fortgeschrittene Gesundheitsinfrastruktur, weit verbreitete klinische Forschung und starke pharmazeutische Präsenz unterstützt. Programme, die die klinische Auswertung mit nutraceutischen und pharmakologischen Interventionen integrieren, werden in der geriatrischen Versorgung zur Standardpraxis

- Zunehmende Initiativen der öffentlichen und privaten Gesundheitsversorgung, einschließlich der Versicherungen für bestimmte Behandlungen und Rehabilitationsprogramme, sind weiterhin ermutigend

- Frühstufige Therapien sehen besondere Adoption in ambulanten Kliniken, Spezialzentren und häuslichen Gesundheits-Einstellungen, die Patienten mit zugänglichen und effektiven Behandlungswegen

- Diese Faktoren verbessern die Wachstumstrajektorie des Marktes durch die Schaffung einer anhaltenden Nachfrage nach sarcopenia-spezifischen Medikamenten, Nahrungsergänzungsmitteln und unterstützenden Therapien

Zurückhaltung/Challenge

Begrenzte Aufmerksamkeit, hohe Kosten und regulierende Hürden

- Trotz wachsendem Interesse kann ein begrenztes Bewusstsein für die Sarkopenie unter einigen Bevölkerungssegmenten die Marktdurchdringung behindern. Viele Individuen und Pflegepersonen sind noch nicht vertraut mit dem Zustand oder verfügbaren Behandlungsoptionen

- Die hohen Kosten für fortgeschrittene pharmakologische Therapien und personalisierte Behandlungsprogramme stellen eine Herausforderung dar, insbesondere für preisempfindliche Patienten oder solche ohne umfassende Versicherungsdeckung

- Regulatorische Hürden und das strenge Zulassungsverfahren für neue Medikamente und Ergänzungen können die Einführung innovativer Therapien verlangsamen. Unternehmen müssen Wirksamkeit, Sicherheit und langfristige Vorteile nachweisen, die den Markteintritt verzögern können

- Gesundheitsdienstleister können Schwierigkeiten haben, multidisziplinäre Ansätze zu integrieren, die Medikamente, Ergänzungen und physikalische Therapie in Standard-Pfadwege durch logistische oder Erstattung Einschränkungen

- Diese Herausforderungen werden durch die Variabilität der Patientenhaftung, insbesondere für Mehrkomponenten-Regime, die Lebensstiländerungen erfordern, weiter verbunden.

- Die Überwindung dieser Barrieren erfordert Patientenerziehungskampagnen, kostengünstige Behandlungslösungen und optimierte regulatorische Wege, um eine größere Zugänglichkeit und Akzeptanz in klinischen und hauseigenen Einstellungen zu gewährleisten

Nordamerika Sarcopenia Behandlung Markt Scope

Der Markt wird auf der Grundlage von Behandlungstyp, Sarkoopenietyp, Stadien, Verwaltung, Geschlecht, Endbenutzer und Vertriebskanal segmentiert.

- nach Behandlungsart

Auf der Grundlage des Behandlungstyps wird der Markt für Sarkoopenia-Behandlungen in Nordamerika in Medikamente, Vitamin-Diätsergänzungsmittel und andere segmentiert. Das Segment Medications dominierte den Markt mit dem größten Marktanteil von 47,3% im Jahr 2024, angetrieben durch die Verfügbarkeit von zugelassenen pharmakologischen Therapien auf Muskelmasse, Stärke und Funktion. Patienten und Gesundheitsdienstleister bevorzugen zunehmend Medikamente für ihre klinisch nachgewiesene Wirksamkeit, insbesondere in schweren Sarkaropenia-Fällen. Pharmazeutische Unternehmen investieren weiterhin in neuartige Arzneimittelentwicklung und klinische Studien und erweitern das Angebot an Behandlungsoptionen. Die Dominanz von Medikamenten wird auch durch Arztempfehlungen und Integration in Standard-geriatrische Pflegewege unterstützt. Das zunehmende Bewusstsein bei Patienten hinsichtlich der Frühintervention mit Rezepttherapien verstärkt dieses Segment weiter. Darüber hinaus tragen Kombinationstherapien, die Medikamente mit Übung und Ernährungsunterstützung integrieren, zur nachhaltigen Marktführerschaft bei.

Das Segment Vitamin/Dietary Supplements wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die von der steigenden Verbraucherpräferenz für präventive und nicht-pharmakologische Interventionen angetrieben wird. Nahrungsergänzungsmittel wie Proteinpulver, Aminosäuren und Vitamin D werden zunehmend in Vor-Sarzopenia und milden Sarzopenia-Stufen verwendet, um die Muskelgesundheit zu erhalten. Das Segment profitiert von einer starken Adoption in den häuslichen Gesundheits- und Wellness-Programmen. Die Erhöhung der Online-Verfügbarkeit und der Direktverkauf verbessern die Zugänglichkeit für ältere Erwachsene. Healthcare-Anbieter empfehlen diese Ergänzungen zunehmend als Ergänzungen zu Medikamenten und Lebensstil Interventionen. Sensibilisierung durch digitale Kampagnen, soziale Medien und Gesundheitsinitiativen der Gemeinschaft fördert das Wachstum.

- Typ

Auf der Basis des Sarkoopenia-Typs wird der Sarkoopenia-Behandlungsmarkt in Primärsarkopenia und Sekundärsarkaopenie segmentiert. Das Segment Primary Sarcopenia dominierte 2024 mit dem größten Umsatzanteil, der durch seine starke Prävalenz bei alternden Bevölkerungen in den USA und Kanada getrieben wurde. Primary sarcopenia ist direkt altersbezogen, so dass es ein wichtiges Ziel für Frühinterventionen mit Medikamenten, Ergänzungen und Übungsprogrammen. Healthcare-Anbieter und geriatrische Spezialisten konzentrieren sich auf Routine-Screening und präventive Pflege für diese Art. Die Dominanz wird auch durch Forschungsförderung und klinische Studien unterstützt, die die alterungsbedingte Muskeldegeneration betonen. Das proaktive Engagement der Patienten mit präventiven Therapien trägt zur nachhaltigen Nachfrage bei. Öffentliche Sensibilisierungskampagnen, die den altersbedingten Muskelverlust hervorheben, verstärken die Marktführerschaft des Segments.

Das Segment Secondary Sarcopenia wird voraussichtlich während der Prognosezeit mit dem schnellsten CAGR wachsen, da es zunehmende Fälle mit chronischen Krankheiten, Mangelernährung und längerer Krankenhausaufenthalte gibt. Patienten mit sekundärer Sarkoopenie benötigen oft spezielle Behandlungspläne, die Medikamente, Ergänzungen und Rehabilitation kombinieren. Die zunehmende Anerkennung des Zustands von Gesundheitsdienstleistern und die Aufnahme in Krankenhaus- und Spezialklinikprotokolle beschleunigt die Annahme. Personalisierte Interventionen und die Integration in Heimgesundheitslösungen tragen zur schnellen Aufnahme bei. Die zunehmende Prävalenz von Lifestyle-bezogenen Komorbiditäten wie Diabetes und Herz-Kreislauf-Erkrankungen unterstützt die Markterweiterung.

- Von Bühnen

Auf der Grundlage von Stadien wird der Sarkoopenia-Behandlungsmarkt in Vorsarkopenie, Sarkoopenie und schwere Sarkoopenie segmentiert. Das Segment Sarcopenia dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, da es die Stufe darstellt, in der Muskelverlust klinisch offensichtlich ist und die Behandlung am häufigsten vorgeschrieben ist. Patienten in diesem Stadium erhalten häufig Medikamente, Nahrungsergänzungsmittel und strukturierte Übung Interventionen. Healthcare-Anbieter betonen die frühzeitige Intervention, um die Fortschritte bei der strengen Sarkopenie zu verhindern, und treiben konsequente Nachfrage. Kliniken und Krankenhäuser übernehmen häufig standardisierte Protokolle für Sarzopenia-Patienten. Die Versicherungsdeckung für Behandlungen in dieser Phase unterstützt die Marktherrschaft weiter. Die Kombination aus klinischer Notwendigkeit, Patientenhaftung und Arztführung untermauert die Führung des Segments.

Das Segment Pre-Sarcopenia wird erwartet, dass die schnellste Wachstumsrate während des Prognosezeitraums beobachtet wird, die durch die zunehmende Sensibilisierung und vorbeugende Gesundheitsinitiativen verursacht wird. Frühe Intervention mit Nahrungsergänzungsmitteln, Lifestyle-Modifikation und risikoarmen pharmakologischen Ansätzen gewinnt an Traktion. Öffentliche Gesundheitskampagnen und digitale Gesundheitsüberwachungsplattformen helfen, den frühen Muskelabbau zu erkennen und präventive Adoption zu unterstützen. Home Gesundheits- und Wellness-Programme, die die Bevölkerung vor der Sarkaropenie ansprechen, beschleunigen das Wachstum weiter. Der Trend der personalisierten präventiven Pflege fördert das Patientenengagement und die proaktive Behandlung. Erweitern der pädagogischen Bemühungen unter den geriatrischen Bevölkerungen über die Erhaltung der Muskelgesundheit tragen auch zur schnellen Aufnahme bei

- Durch die Route der Verwaltung

Auf der Grundlage des Verwaltungsweges wird der Sarkoopenia-Behandlungsmarkt in mündliche, injizierbare und andere segmentiert. Das Segment Oral dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, der durch seine Bequemlichkeit, einfache Selbstverwaltung und Eignung für langfristige Behandlungspläne angetrieben wurde. Die meisten Medikamente und Vitamin-Diätsergänzungsmittel werden für den oralen Verzehr formuliert, so dass es die bevorzugte Wahl für sowohl Patienten als auch Gesundheitsdienstleister. Das Segment profitiert von einer hohen Patientenhaftung, vor allem in den häuslichen Gesundheitseinstellungen. Die orale Verabreichung unterstützt auch die präventive Therapie in der Vorsarkopenie und milden Sarkoopeniestufen. Pharmazeutische Unternehmen setzen weiterhin in oralen Formulierungen ein, um die Bioverfügbarkeit und Wirksamkeit zu verbessern. Darüber hinaus ermöglicht die Bequemlichkeit der oralen Dosierung die Integration mit täglichen Routinen und trägt zur nachhaltigen Marktherrschaft bei.

Das injizierbare Segment wird voraussichtlich die schnellste Wachstumsrate von 2025 bis 2032 beobachten, die durch die Entwicklung neuartiger Therapien, die eine parenterale Verabreichung für eine verbesserte Wirksamkeit in schweren Sarkaropenia-Fällen erfordern, getrieben wird. Injizierbare Therapien werden zunehmend in Krankenhaus- und Spezialklinikeinstellungen für gezielte, schnelle Interventionen übernommen. Klinische Studien, die eine injizierbare Behandlungseffizienz unterstützen, sind ermutigend, unter Fachleuten des Gesundheitswesens zu adoptieren. Das Segment profitiert auch von technologischen Fortschritten in Liefersystemen, die den Patientenkomfort und die Compliance verbessern. Wachsendes Bewusstsein für injizierbare Optionen im Rahmen von Kombinationstherapien mit oralen Medikamenten oder Ergänzungen Brennstoffe Markterweiterung. Steigende Nachfrage nach fortschrittlichen Behandlungen in den USA und Kanada Positionen injiziert für schnelles Wachstum.

- Durch das Geschlecht

Auf der Grundlage des Geschlechts wird der Sarkoopenia-Behandlungsmarkt in männliche und weibliche Segmente unterteilt. Das Segment Male dominierte den Markt im Jahr 2024 mit dem größten Umsatzanteil, vor allem aufgrund einer höheren Prävalenz von Sarkasopenie bei älteren Männern und einer größeren medizinisch-beschriebenen Medikamentenverwendung in dieser demografischen. Männer sind auch eher frühe Eingriffe in klinische Einstellungen erhalten, einschließlich strukturierte Übungsprogramme und pharmakologische Behandlungen. Öffentliche Gesundheitsinitiativen für ältere männliche Bevölkerungsgruppen unterstützen die Sensibilisierung und Behandlung. Male-fokussierte klinische Studien und Forschung tragen zu robusten Daten zur Unterstützung der Behandlungseffizienz und zur Stärkung der Marktführerschaft bei. Kombinierte pharmakologische, ernährungsphysiologische und Übungsinterventionen werden für männliche Patienten empfohlen, um dieses Segment weiter zu stärken.

Das Segment Weibliche wird erwartet, dass die schnellste Wachstumsrate während der Prognoseperiode beobachtet wird, die durch die zunehmende Sensibilisierung der Sarkoopenie bei den Frauen nach dem Menopausal und die zunehmende Annahme von Präventions- und Lebensstilinterventionen hervorgerufen wird. Healthcare-Anbieter betonen frühe Screening und Ergänzung für Frauen Muskel- und Knochengesundheit zu halten. Ernährungs- und Übungsprogramme, die auf ältere Frauen zugeschnitten sind, erweitern sich rasant, insbesondere durch Initiativen im Bereich der Gesundheitsversorgung und der Community. Die Förderung der Beteiligung von Frauen an präventiven Gesundheitsprogrammen und der digitalen Gesundheitsüberwachung trägt ebenfalls zum Marktwachstum bei. Darüber hinaus führen Bildungskampagnen zur Hervorhebung geschlechtsspezifischer Risiken für Muskelverluste die Aufnahme von Ergänzungen und Medikamenten.

- Mit dem Endbenutzer

Auf Basis des Endbenutzers wird der Sarkoopenia-Behandlungsmarkt in Krankenhäuser, Spezialkliniken, Heimgesundheit und andere segmentiert. Das Segment Hospitals dominierte den Markt mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch die Verfügbarkeit von spezialisierten diagnostischen Tools, umfassenden Behandlungsprogrammen und medizinisch geführten Interventionen. Krankenhäuser dienen als primäre Punkte für schwere Sarkoopenie-Behandlung, klinische Studien und Früherkennung durch routinemäßige geriatrische Bewertungen. Hoher Patienten-Fußfall und fortgeschrittene Infrastruktur ermöglichen die Lieferung von Medikamenten, injizierbaren Therapien und überwachte Übungsprogramme. Krankenhäuser unterstützen auch Kombinationstherapie-Ansätze, die Ergänzungen, Medikamente und Physiotherapie integrieren. Die vertrauenswürdige klinische Umgebung fördert die Patientenhaftung und eine umfassende Therapieannahme.

Das Segment Home Healthcare wird erwartet, dass die schnellste Wachstumsrate während der Prognosezeit zu beobachten ist, die durch die zunehmende Vorliebe für die In-home-Prävention und Rehabilitation getrieben wird. Home Healthcare ermöglicht Patienten, insbesondere mit Mobilitätsbeschränkungen, den Zugang zu Medikamenten, Nahrungsergänzungsmitteln und geführten Übungsprogrammen bequem. Der Anstieg der Fernüberwachungsplattformen und der Telegesundheitsdienste erhöht die Patientenbetreuung und die Pflegehaftung in der Heimumgebung. Die zunehmende Sensibilisierung der Pflegepersonen über die Vorteile der frühzeitigen Intervention beschleunigt die Annahme. Unternehmen, die hauseigene Ergänzungen und Patientenunterstützungsprogramme anbieten, fördern das Wachstum. Das Segment profitiert auch von staatlichen Initiativen und Versicherungen, die den Zugang zur In-home-Betreuung für ältere Bevölkerungsgruppen erweitern.

- Durch den Verteilerkanal

Auf der Grundlage des Vertriebskanals wird der Sarkoopenia-Behandlungsmarkt in direkte Ausschreibungen, Einzelhandelsverkäufe und andere Segmente unterteilt. Das Segment Retail Sales dominierte den Markt im Jahr 2024, angetrieben durch die breite Verfügbarkeit von Medikamenten, Ergänzungen und anderen Behandlungen durch Apotheken, Online-Shops und Wellness-Outlets. Einfacher Zugang, Markensicht und Verbrauchervertrauen in Einzelhandelskanälen machen es zur bevorzugten Wahl für Patienten und Pflegekräfte. Der Einzelhandel ermöglicht auch eine rasche Einführung neuer Produkte. Online-Apothekenwachstum und E-Commerce-Plattformen erweitern Reichweite, insbesondere für Vitamin/Diätsergänzungsmittel. Marketingkampagnen und Patientenerziehungsprogramme konzentrieren sich oft auf Einzelhandelskanäle, um präventive Adoptionen zu fördern. Die Bequemlichkeit und Zugänglichkeit der Einzelhandelsgeschäfte verstärkt die Führung des Segments.

Das Direct Tender-Segment wird erwartet, dass die schnellste Wachstumsrate während der Prognosezeit, von Krankenhäusern, Spezialkliniken und staatlichen Beschaffungsinitiativen für die Massenversorgung von Medikamenten und therapeutischen Produkten angetrieben. Direkte Angebote sorgen für kostengünstige Beschaffung, rechtzeitige Lieferung und Zugang zu spezialisierten Behandlungen. Institutionelle Annahme neuartiger Therapien, injizierbare Medikamente und Kombinationsprogramme Kraftstoffe verlangen durch diesen Kanal. Die zunehmenden Investitionen in die öffentliche Gesundheit und die alternden Pflegeprogramme erhöhen die Bedeutung der direkten Angebotsverteilung. Partnerschaften zwischen Pharmaunternehmen und Gesundheitseinrichtungen unterstützen ein rasches Eindringen fortgeschrittener Therapien. Das Segment profitiert von optimierter Logistik und präferenziellen Preismodellen und trägt zu einem beschleunigten Wachstum bei.

Nordamerika Sarcopenia Behandlungsmarkt Regionale Analyse

- Die USA dominierten den Sarkaropenia-Behandlungsmarkt mit dem größten Umsatzanteil von 77,5% im Jahr 2024, unterstützt durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Pharma- und Biotech-Unternehmen

- Patienten und Gesundheitsdienstleister in der Region priorisieren zunehmend die Frühdiagnose und Intervention, einschließlich Medikamente, Nahrungsergänzungsmittel und strukturierte Übungsprogramme, um Muskelmasse, Stärke und Mobilität zu erhalten

- Diese weit verbreitete Annahme wird durch fortgeschrittene Gesundheitsinfrastruktur, hohe Gesundheitsausgaben und eine starke Präsenz führender Pharma-, nutraceutical- und Biotech-Unternehmen unterstützt.

US Nordamerika Sarcopenia Behandlung Markt Insight

Der US-Sarzopenia-Behandlungsmarkt eroberte den größten Umsatzanteil im Jahr 2024 in Nordamerika, der von der rasant wachsenden geriatrischen Bevölkerung und zunehmender Prävalenz des altersbedingten Muskelverlusts getrieben wurde. Patienten und Gesundheitsdienstleister priorisieren die frühe Diagnose und Intervention durch Medikamente, Vitamin/Diätsergänzungsmittel und Übungsprogramme. Die zunehmende Einführung von Heimversorgungs- und Telegesundheitsplattformen ermöglicht älteren Erwachsenen den bequemen Zugang zu Behandlungen. Starke klinische Forschungsaktivitäten, laufende Studien für neuartige pharmakologische Therapien und die Integration personalisierter Behandlungspläne fördern den Markt weiter. Darüber hinaus tragen das Bewusstsein und die Patientenerziehungskampagnen zu den Vorteilen der Frühintervention maßgeblich zur Markterweiterung bei.

Kanada Sarcopenia Behandlungsmarkt Einblick

Der Kanada-Sarcopenia-Behandlungsmarkt wird voraussichtlich während der Vorausschätzungsperiode bei einem beträchtlichen CAGR ausbauen, das von einer wachsenden älteren Bevölkerung und einer verstärkten öffentlichen Wahrnehmung von Sarkaropenie geprägt ist. Regierungsinitiativen zur Förderung der präventiven Gesundheitsversorgung und der gesunden Alterung fördern die Einführung pharmakologischer Therapien und Nahrungsergänzungsmittel. Die Verfügbarkeit moderner Gesundheitsinfrastrukturen und die Unterstützung für häusliche Interventionen verbessern die Zugänglichkeit. Kanadische Patienten und Pflegepersonen nehmen zunehmend Kombinationstherapien ein, die Medikamente mit Lebensstil-Änderungen integrieren. Der Fokus auf eine frühzeitige Intervention zur Verbesserung der Mobilität und Lebensqualität unterstützt das Marktwachstum weiter. Auch Retail- und Online-Vertriebskanäle erweitern, erhöhen Reichweite und Bequemlichkeit für Patienten.

Mexiko Sarcopenia Behandlungsmarkt Einblick

Der mexikanische Sarkaropenia-Behandlungsmarkt ist bereit, während der Prognosezeit mit einem bemerkenswerten CAGR zu wachsen, der durch die Erhöhung des Gesundheitsbewusstseins und die steigende Prävalenz des altersbedingten Muskelrückgangs getrieben wird. Die Ausweitung der geriatrischen Gesundheitsdienste und spezialisierten Kliniken erleichtert einen besseren Diagnose- und Behandlungszugang. Die Annahme von Nahrungsergänzungsmitteln und vorbeugenden Pflegeinterventionen wächst stetig. Die steigenden Investitionen in die Gesundheitsinfrastruktur und die Verfügbarkeit von Lösungen für das Gesundheitswesen unterstützen die Marktdurchdringung. Öffentliche Gesundheitskampagnen, die die Bedeutung der Erhaltung der Muskel-Gesundheit bei älteren Erwachsenen betonen, sind weitere treibende Nachfrage. Mexikos wachsender Fokus auf erschwingliche und zugängliche Behandlungsoptionen wird erwartet, dass das Marktwachstum in städtischen und halbstädtischen Regionen stimuliert wird.

Nordamerika Sarcopenia Behandlungsmarkt Anteil

The North America Sarcopenia Die Behandlungsindustrie wird in erster Linie von etablierten Unternehmen geleitet, darunter:

- TNF Pharmazeutika(US)

- Biophytis(Frankreich)

- Lipocin(US)

- Anodyne Nanotech(US)

- AbbVie Inc(US)

- Pfizer Inc. (USA)

- Johnson & Johnson und seine Tochtergesellschaften (USA)

- Lilly USA, LLC (USA)

- Novartis AG (USA)

- Sanofi (USA)

- Bristol-Myers Squibb Company (USA)

- Merck & Co., Inc. (USA)

- Astellas Pharma Inc. (Japan)

- Amgen Inc. (USA)

- Abbott (USA)

- Bayer AG (Deutschland)

- Boehringer Ingelheim International GmbH (Deutschland)

- Regeneron Pharmaceuticals, Inc. (USA)

- Teva Pharmaceutical Industries Ltd.

Was sind die jüngsten Entwicklungen in Nordamerika Sarcopenia Behandlungsmarkt?

- Im August 2025 gab Lipocine Inc. positive Ergebnisse einer klinischen Phase-II-Studie von LPCN 1148 bekannt, einem oralen Prodrug von bioidentischem Testosteron. Die Studie, die bei Patienten mit dekompensierter Zirrhose durchgeführt wurde, zeigte Verbesserungen in der Sarkopenie und verwandten klinischen Ergebnissen. Diese Position LPCN 1148 als potenzielle Erst-in-Class-Therapie für Cirrhosis-Management, mit einer Phase-III-Studie jetzt in Vorbereitung

- Im Juni 2025 berichtete Anodyne Nanotech präklinische Daten, die belegen, dass ANN-102, verwaltet über sein proprietäres HeroPatch-Mikroneedle-System, deutlich verbesserte Muskelkraft in Modellen der Sarkaropenie. Diese Ergebnisse weisen darauf hin, dass ANN-102 eine nicht-invasive, Muskel-Schutz-Therapie für alternde Populationen bieten könnte, die möglicherweise die Notwendigkeit von täglichen Injektionen reduzieren könnte

- Im April 2025 bestätigte Biophytis die Einführung der Phase 2 OBA klinischen Studie, um die Wirksamkeit von BIO101 bei der Reduzierung von Muskelkraftverlust durch GLP-1 Agonisten bei Patienten mit Fettleibigkeit zu bewerten. Diese Studie zielt darauf ab, Sarkaropenia mit Fettleibigkeit Behandlungen verbunden

- Im Januar 2025 stellte Barunbio den WE-STIM.MED MuscleGuard vor, eine Kniestrebe, die für die Vorbeugung und das Management von Sarzopenia entwickelt wurde. Durch die Nutzung ihrer eigenen WE-STIM-Technologie liefert das Gerät eine mikroelektrische Stimulation durch Körperbewegungen, wodurch die Muskelgesundheit ohne externe Energiequellen gefördert wird. Das Produkt wurde auf der CES 2025 vorgestellt und unterstreicht die Integration der tragbaren Technologie in die Gesundheitsversorgung

- Im Dezember 2024 präsentierte TNF Pharmaceuticals statistisch signifikante Phase 2a-Studienergebnisse für seine neuartige Sarkoopenie/Fraktizitätsbehandlung. Aufbauend auf diesem Erfolg initiierte das Unternehmen Anfang 2025 eine Phase 2b-Studie, die sich auf die Muskelkonservierung bei Fliegepatienten konzentrierte.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.