North America Seaweed Fertilizer Market

Marktgröße in Milliarden USD

CAGR :

%

USD

5.00 Million

USD

9.18 Million

2024

2032

USD

5.00 Million

USD

9.18 Million

2024

2032

| 2025 –2032 | |

| USD 5.00 Million | |

| USD 9.18 Million | |

| % | |

|

Marktsegmentierung für Algendünger in Nordamerika nach Algenart (Ascophyllum, Laminaria, Sargassum, Ecklonia, Fucus, Kappaphycus, Gelidium, Saccorhiza und andere), Form (flüssig, trocken und andere), Funktion (Keimung, Pflanzenwachstum, Nährstoffsteigerung, Ertragseffizienz und andere), Pflanzenart (Obst und Gemüse , Ölsaaten und Hülsenfrüchte, Getreide und Körner, Rasen und Zierpflanzen und andere), Behandlung (Blattbehandlung, Bodenbehandlung , Saatgutbehandlung und andere), Anwendung (Farm, Garten, Gewächshaus und andere), Produkttyp (organisch und anorganisch) – Branchentrends und Prognose bis 2032

Marktgröße für Algendünger

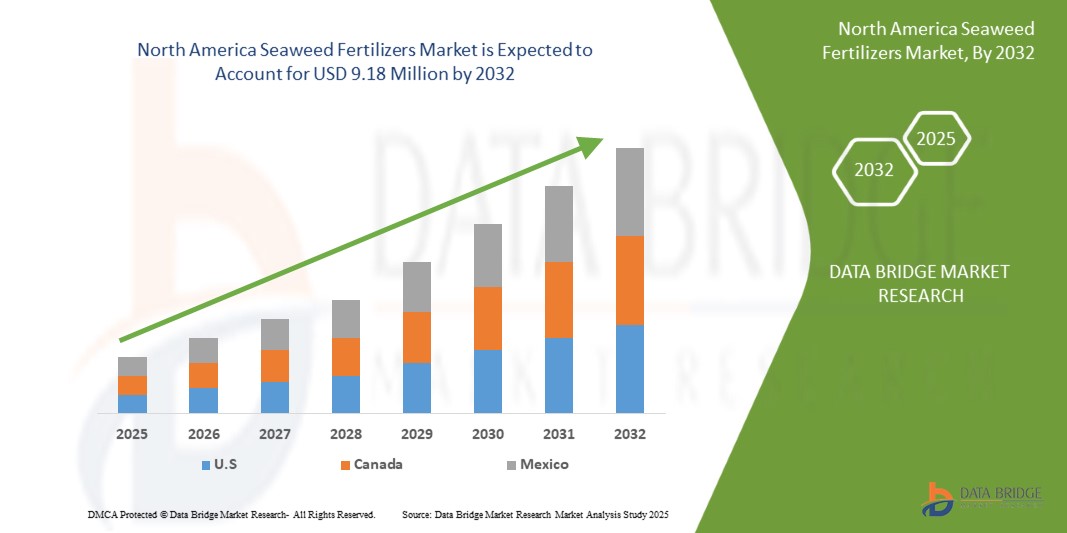

- Der nordamerikanische Markt für Algendünger wird im Jahr 2024 auf 5,00 Millionen US-Dollar geschätzt und soll bis 2032 9,18 Millionen US-Dollar erreichen , was einer jährlichen Wachstumsrate von 7,94 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Nachfrage nach nachhaltigen, biologischen landwirtschaftlichen Praktiken vorangetrieben.

- Darüber hinaus verbessern Algendünger den Ernteertrag und die Nährstoffversorgung. Diese Faktoren beschleunigen die Verbreitung von Algendüngern und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Algendünger

- Seetangdünger, die aus natürlichen Algenextrakten gewonnen werden, gewinnen in der nachhaltigen Landwirtschaft an Bedeutung, da sie die Bodengesundheit verbessern, die Ernteerträge steigern und eine umweltfreundliche Nährstoffergänzung für verschiedene Nutzpflanzen bieten.

- Die wachsende Nachfrage nach biologischen und nachhaltigen landwirtschaftlichen Praktiken, verbunden mit einem zunehmenden Bewusstsein für die Umweltauswirkungen chemischer Düngemittel, treibt die Einführung von Algendüngern voran

- Es wird erwartet, dass die USA den Markt für Algendünger mit einem Umsatzanteil von 63,55 % im Jahr 2025 dominieren werden. Dies wird durch etablierte Biolandwirtschaftssektoren, staatliche Initiativen zur Förderung nachhaltiger Landwirtschaft und eine hohe Anzahl innovativer Produkteinführungen wichtiger Marktteilnehmer unterstützt. Die USA investieren stark in Forschung und Entwicklung, um Algenlösungen für verschiedene Nutzpflanzen zu optimieren.

- Es wird erwartet, dass die USA im Prognosezeitraum die am schnellsten wachsende Region auf dem Markt für Algendünger sein werden, angetrieben durch die schnelle Modernisierung der Landwirtschaft, das zunehmende Bewusstsein der Landwirte und steigende verfügbare Einkommen

- Es wird erwartet, dass das Ascophyllum-Segment den Markt für Algendünger mit einem Marktanteil von 37,39 % im Jahr 2025 dominieren wird. Dies ist auf die einfache Anwendung, die schnelle Aufnahme durch die Pflanzen und die Wirksamkeit bei der Verbesserung der Stresstoleranz und Nährstoffaufnahme der Pflanzen zurückzuführen.

Berichtsumfang und Marktsegmentierung für Algendünger

|

Eigenschaften |

Wichtige Markteinblicke zu Algendüngern |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Markttrends für Algendünger

„ Steigende Nachfrage nach nachhaltigen, ökologischen landwirtschaftlichen Praktiken “

- Ein wichtiger Treiber für den nordamerikanischen Markt für Algendünger ist die zunehmende Hinwendung zu nachhaltigen und biologischen landwirtschaftlichen Praktiken in Nordamerika, die durch das wachsende Gesundheits- und Umweltbewusstsein der Verbraucher vorangetrieben wird. Dieser Trend ermutigt Landwirte, umweltfreundliche Anbaumethoden anzuwenden, die auf synthetische Chemikalien verzichten.

- So berichtete der USDA Economic Research Service im November 2023, dass die steigende Verbrauchernachfrage nach Bio-Obst und -Gemüse seit dem Jahr 2000 zu einer stetigen Ausweitung der Anbauflächen für Bio-Produkte geführt hat, wobei der Umsatz mit Bio-Produkten im Einzelhandel im Jahr 2022 die Marke von 22 Milliarden US-Dollar übersteigen wird.

- Seetangdünger, die von Natur aus reich an essentiellen Nährstoffen wie Kalium, Stickstoff und Mikronährstoffen sind, passen perfekt zu den Zielen des ökologischen Landbaus, indem sie die Bodenstruktur verbessern, die Wasserspeicherung verbessern und das Pflanzenwachstum anregen – was zu höheren Ernteerträgen und größerer Widerstandsfähigkeit gegen Krankheiten führt.

- Technologische Fortschritte bei Extraktions- und Verarbeitungsmethoden haben den Markt weiter belebt, indem sie die Effizienz, Nachhaltigkeit und Erschwinglichkeit von Algendüngern verbessert und sie für Landwirte weltweit zugänglicher gemacht haben.

- Im Mai 2025 hob Billy Barraclough hervor, wie Londons städtische Bauernhöfe zunehmend nachhaltige Methoden wie die No-Dig-Landwirtschaft und die Förderung der Biodiversität anwenden, um Nahrungsmittelungleichheit und Umweltprobleme zu bekämpfen. Er zeigte, wie die städtische Landwirtschaft die Widerstandsfähigkeit der Gemeinschaft und die Umweltverantwortung fördert.

- Die wachsende Nachfrage nach nachhaltigen und biologischen landwirtschaftlichen Praktiken ist ein entscheidender Faktor für den Markt für Algendünger, da diese Produkte zu einer verbesserten Bodengesundheit, einer gesteigerten Ernteproduktivität und einer allgemeinen ökologischen Nachhaltigkeit beitragen.

Marktdynamik für Algendünger

Treiber

„Seetangdünger verbessert Ernteertrag und Nährstoffgehalt“

- Die zunehmende Nutzung von Algendüngern als natürliche und nachhaltige Lösung zur Steigerung der Ernteproduktivität ist ein wichtiger Treiber für den nordamerikanischen Algendüngermarkt. Diese aus marinen Makroalgen wie Braun-, Rot- und Grünalgen gewonnenen Düngemittel sind reich an essentiellen Nährstoffen, Spurenelementen, Aminosäuren und Pflanzenwachstumshormonen, die die Bodenstruktur und die Pflanzengesundheit verbessern.

- So zeigte beispielsweise eine im August 2023 von Elsevier BV veröffentlichte Studie, dass Biostimulanzien auf Algenbasis die Keimung von Samen, die Pflanzenhöhe, die Blattzahl und den Chlorophyllgehalt deutlich verbesserten und so letztlich die Ernteerträge steigerten. Diese Forschung unterstreicht die wachsende Bedeutung von Algenextrakten als nachhaltige Alternative zu synthetischen Düngemitteln.

- Das wachsende Bewusstsein der Landwirte für die langfristigen Vorteile organischer und biobasierter Düngemittel treibt die Nachfrage an, da Seetangdünger die Bodenfruchtbarkeit fördern, die mikrobielle Aktivität steigern und die Nährstoffverfügbarkeit verbessern, ohne die Bodenqualität zu beeinträchtigen oder die Umwelt zu schädigen.

- Da sich in Nordamerika die Sorgen um die Ernährungssicherheit und den Klimawandel verschärfen, werden Algendünger zunehmend geschätzt, da sie die Nährstoffaufnahme verbessern und die Nährstoffqualität der Nutzpflanzen steigern und zu einem höheren Gehalt an Vitaminen, Mineralien und Antioxidantien in den Produkten beitragen.

- Die zunehmende Präferenz für umweltfreundliche und biologische landwirtschaftliche Betriebsmittel sowie die nachgewiesenen agronomischen und ökologischen Vorteile führen dazu, dass Seetangdünger immer häufiger eingesetzt werden. Dadurch werden sie zu einem Eckpfeiler moderner und zukünftiger nachhaltiger landwirtschaftlicher Praktiken weltweit.

Einschränkung/Herausforderung

„ Hohe Produktions- und Verarbeitungskosten schränken die Erschwinglichkeit ein “

- Der arbeitsintensive Anbau und die Ernte von Seetang sowie der Bedarf an Spezialausrüstung führen zu erheblichen Betriebskostenproblemen, die die Marktexpansion einschränken. Die komplexen Extraktionsprozesse zur Isolierung nützlicher Verbindungen erhöhen den Zeit- und Kostenaufwand bei der Produktion von Seetangdünger zusätzlich.

- Laut Idea2MakeMoney erfordert beispielsweise die Einrichtung einer Produktionsanlage für Seetangdünger in Indien eine Investition zwischen 7.410 und 11.760 US-Dollar, die Maschinen-, Rohstoff-, Arbeits- und Verpackungskosten abdeckt.

- Darüber hinaus erschwert die Konkurrenz durch billigere synthetische Düngemittel mit sofortiger Wirkung weiterhin die breitere Nutzung von Alternativen auf Algenbasis. So berichtete WashingtonPost.com im April 2025 über Grenadas kostspielige Bemühungen, invasive Sargassum-Algen zu entfernen und in Dünger umzuwandeln. Diese Bemühungen wurden durch teure Verarbeitung und die Notwendigkeit der Entfernung von Salzen und Giftstoffen erschwert.

- Zwar könnten sich die Preise mit dem technologischen Fortschritt allmählich verbessern, doch hohe Produktions- und Verarbeitungskosten bleiben ein wesentliches Hindernis für die Akzeptanz, insbesondere in preissensiblen Märkten. Die Bewältigung dieser Herausforderungen durch Innovation, verbesserte Verarbeitungseffizienz und unterstützende Maßnahmen wird entscheidend sein, um das Wachstum und die breitere Akzeptanz des Algendüngermarktes zu fördern.

Marktumfang für Algendünger

Der Markt ist nach Algenart, Form, Funktion, Ernteart, Behandlung, Anwendung und Produkttyp segmentiert.

- Nach Algenart

Der Markt ist nach Algenarten segmentiert in Ascophyllum, Laminaria, Sargassum, Ecklonia, Fucus, Kappaphycus, Gelidium, Saccorhiza und weitere. Ascophyllum wird voraussichtlich im Jahr 2025 mit einem Marktanteil von 37,39 % den Markt dominieren, was auf seinen hohen Gehalt an bioaktiven Verbindungen und seine nachgewiesene Wirksamkeit bei der Steigerung der Ernteerträge zurückzuführen ist. Landwirte bevorzugen Ascophyllum-basierte Düngemittel aufgrund ihres reichhaltigen Nährstoffprofils, das essentielle Aminosäuren , Spurenelemente und natürliche Pflanzenwachstumshormone enthält. Ascophyllum ist zudem aufgrund seiner Kompatibilität mit verschiedenen biologischen Anbaumethoden und der Verfügbarkeit fortschrittlicher Formulierungen, die die Bodengesundheit und eine nachhaltige Landwirtschaft fördern, stark nachgefragt.

Das Ascophyllum- Segment wird voraussichtlich von 2025 bis 2032 mit 8,70 % das höchste Wachstum verzeichnen, angetrieben durch die zunehmende Verbreitung in der kommerziellen Landwirtschaft und im ökologischen Landbau. Ascophyllum-basierte Düngemittel sind reich an bioaktiven Verbindungen, die das Pflanzenwachstum fördern, die Stressresistenz verbessern und die Nährstoffaufnahme steigern. Ihre natürliche Zusammensetzung entspricht nachhaltigen Anbaumethoden und macht sie daher für umweltbewusste Landwirte äußerst attraktiv. Die Vielseitigkeit und nachgewiesene Wirksamkeit von Ascophyllum bei der Verbesserung von Erntequalität und Ertrag tragen ebenfalls zu seiner wachsenden Beliebtheit in verschiedenen landwirtschaftlichen Anwendungen bei.

- Nach Formular

Der Markt ist nach Form in Flüssigdünger, Trockendünger und sonstige Düngemittel unterteilt. Das Flüssigdüngersegment hatte 2025 den größten Marktanteil, was auf die einfache Anwendung, die schnelle Aufnahme durch die Pflanzen und die Kompatibilität mit modernen Bewässerungssystemen wie Tropf- und Blattdüngern zurückzuführen ist. Flüssige Algendünger werden sowohl von Groß- als auch von Kleinbauern aufgrund ihrer gleichmäßigen Nährstoffverteilung und sofortigen Wirkung bevorzugt. Ihre Wirksamkeit bei der Förderung von Pflanzenwachstum und Stressresistenz macht sie zu einer beliebten Wahl für verschiedene Kulturpflanzen und Anbaumethoden.

Das Flüssigdüngersegment wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Grund dafür sind die hohe Bioverfügbarkeit, die einfache Anwendung und die schnelle Aufnahme durch die Pflanzen. Dadurch eignen sie sich ideal für Blattbehandlungen und die Präzisionslandwirtschaft. Flüssige Algendünger sind besonders beliebt, da sie mit modernen landwirtschaftlichen Verfahren und Bewässerungssystemen kompatibel sind. Sie dienen oft als primäre Nährstoffzufuhr zur Verbesserung von Pflanzenwachstum, Ertrag und Stressresistenz sowohl im biologischen als auch im konventionellen Landbau.

- Nach Funktion

Der Markt ist funktionsbezogen in die Bereiche Keimung, Pflanzenwachstum, Nährstoffsteigerung, Ertragseffizienz und weitere segmentiert. Das Keimungssegment hatte 2025 den größten Marktanteil, was auf die entscheidende Rolle von Algendüngern bei der Steigerung der Samenvitalität und der Beschleunigung der frühen Pflanzenentwicklung zurückzuführen ist. Algenextrakte sind reich an bioaktiven Verbindungen wie natürlichen Hormonen und Mikronährstoffen und verbessern die Keimrate und -gleichmäßigkeit der Samen. Dies macht sie zu einem bevorzugten Input für den ökologischen und nachhaltigen Landbau.

Das Keimsegment dürfte von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Es wird aufgrund seiner Rolle bei der Förderung der Wurzelentwicklung, der Chlorophyllproduktion und der gesamten Pflanzenbiomasse geschätzt. Seetangdünger werden besonders geschätzt, da sie natürliche Wachstumsprozesse anregen und die Widerstandsfähigkeit der Pflanzen unter abiotischen Stressbedingungen verbessern.

- Nach Pflanzenart

Der Markt ist nach Anbauart in Obst und Gemüse, Ölsaaten und Hülsenfrüchte, Getreide und Körner, Rasen und Zierpflanzen sowie Sonstiges unterteilt. Das Segment Obst und Gemüse erzielte 2025 den größten Marktanteil, getrieben durch die steigende Nachfrage nach hochwertigen, nährstoffreichen Produkten und die zunehmende Umstellung auf ökologischen Landbau. Seetangdünger werden im Gartenbau häufig eingesetzt, da sie den Fruchtansatz fördern, den Geschmack verbessern, die Haltbarkeit verlängern und ein gleichmäßiges Wachstum fördern – ein bevorzugtes Betriebsmittel für den Obst- und Gemüseanbau.

Der Obst- und Gemüsesektor dürfte von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate verzeichnen, getrieben durch die Notwendigkeit nachhaltiger Ertragssteigerungen bei Grundnahrungsmitteln. Seetangdünger trägt zu einer besseren Wurzelentwicklung, einer verbesserten Nährstoffaufnahme und einer höheren Widerstandsfähigkeit gegen Umweltbelastungen bei, die für die Ernährungssicherheit angesichts des Klimawandels entscheidend sind.

- Nach Behandlung

Der Markt wird je nach Behandlungsart in Blattbehandlung, Bodenbehandlung, Saatgutbehandlung und weitere segmentiert. Das Segment Blattbehandlung erzielte 2025 den größten Marktanteil, da es Nährstoffe direkt in das Blattgewebe transportiert und so eine schnelle Aufnahme, sofortigen Stressabbau und eine verbesserte photosynthetische Effizienz ermöglicht. Landwirte bevorzugen Blattbehandlungen aufgrund ihrer einfachen Anwendung mit herkömmlichen Sprühgeräten und ihrer nachgewiesenen Wirksamkeit bei der Steigerung von Erntequalität und Ertrag in einer Vielzahl von Anbausystemen.

Auch im Segment der Blattbehandlung wird von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate erwartet. Grund hierfür sind die zunehmende Einführung der Präzisionslandwirtschaft, der Bedarf an schnell reagierenden Nährstofflösungen bei Klimastress und die zunehmende Beliebtheit integrierter Schädlings- und Nährstoffmanagementprogramme, die Blattdüngung mit biologischen Inputs kombinieren.

- Nach Anwendung

Der Markt ist nach Anwendungsgebieten in Landwirtschaft, Gartenbau, Gewächshausbau und andere Bereiche unterteilt. Das Segment Landwirtschaft erzielte 2025 den größten Marktanteil, getrieben durch die steigende Nachfrage nach Lebensmitteln in Nordamerika, den Ausbau des ökologischen Landbaus und das gestiegene Bewusstsein der Großbauern für die langfristigen Vorteile von Algen. Algendünger werden in der Landwirtschaft häufig eingesetzt, da sie die Bodengesundheit verbessern, die Nährstoffaufnahme steigern und die Stressresistenz der Pflanzen erhöhen und so höhere und nachhaltigere Erträge ermöglichen.

Auch im Agrarsektor wird von 2025 bis 2032 voraussichtlich die höchste durchschnittliche jährliche Wachstumsrate verzeichnet werden. Grund hierfür sind Regierungsinitiativen zur Förderung einer umweltfreundlichen Landwirtschaft, die zunehmende Verwendung von Biodüngern in der konventionellen Landwirtschaft und der Bedarf an klimafreundlichen Lösungen zur Gewährleistung der Produktivität unter unterschiedlichen agroklimatischen Bedingungen.

- Nach Produkttyp

Der Markt wird nach Produkttyp in organische und anorganische Produkte unterteilt. Das Bio-Segment erzielte 2025 den größten Marktanteil, bedingt durch den Wandel hin zu nachhaltiger Landwirtschaft in Nordamerika, die zunehmende Verbraucherpräferenz für biologisch angebaute Produkte und strengere Vorschriften für den Einsatz chemischer Düngemittel. Organische Algendünger werden aufgrund ihrer natürlichen Zusammensetzung, Umweltverträglichkeit und Kompatibilität mit Bio-Zertifizierungsstandards bevorzugt und sind daher die bevorzugte Wahl für umweltbewusste Landwirte und Agrarunternehmen.

Das Bio-Segment wird voraussichtlich von 2025 bis 2032 die höchste jährliche Wachstumsrate verzeichnen. Grund hierfür sind das steigende Gesundheitsbewusstsein, die Ausweitung der Anbauflächen für Bio-Landwirtschaft und die zunehmende staatliche Förderung durch Subventionen und Anreize für Bio-Produkte. Der zunehmende Einsatz von Bio-Algendüngern für verschiedene Nutzpflanzen unterstützt die robuste Wachstumskurve des Segments zusätzlich.

Meeresalgendünger Markt – Länderanalyse

- Es wird erwartet, dass die USA den Markt für Algendünger mit dem größten Umsatzanteil von 63,55 % dominieren und im Jahr 2025 mit einer CAGR von 8,06 % am schnellsten wachsen werden, angetrieben durch die steigende landwirtschaftliche Produktion, den Ausbau des Algenanbaus und die zunehmende Einführung biologischer Anbaumethoden.

- Die reiche Artenvielfalt an der Küste der Region, die staatliche Unterstützung für eine nachhaltige Landwirtschaft und die steigende Nachfrage nach ertragreichen, umweltfreundlichen landwirtschaftlichen Betriebsmitteln haben die USA zu einem führenden Land in der Produktion und Nutzung von Seetangdünger gemacht.

Markteinblick in Seetangdünger in Kanada

Der kanadische Markt wächst aufgrund des gestiegenen Bewusstseins für Bodendegradation und des Bedarfs an umweltfreundlichen Alternativen zu chemischen Düngemitteln. Innovationen im Bereich Biostimulanzien und starke Vertriebsnetze erleichtern die Marktexpansion, insbesondere im Gartenbau und im Gewächshausanbau.

Marktanteil von Seetangdüngern

Die Algendüngerindustrie wird hauptsächlich von etablierten Unternehmen geführt, darunter:

- FoxFarm Soil & Fertilizer Co (USA)

- Haifa Negev Technologies LTD (Israel)

- TerraLink Horticulture Inc. (Kanada)

- IFFCO (Indien)

- Dora Agri-Tech (China)

- Seasol (Australien)

- The Espoma Company (USA)

- Valagro (Italien)

- Maxicrop USA, Inc (USA)

- Kelpak (USA)

- ICL (Israel)

- Ocean Organics (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Algendünger

- Im August 2024 gab ICL bekannt, dass sein Produkt PotashpluS sowohl in Deutschland als auch in Spanien die Bio-Zertifizierung erhalten hat. Diese Zertifizierung bestätigt die Eignung des Produkts für den ökologischen Landbau und stellt sicher, dass es höchsten Umwelt- und Qualitätsstandards entspricht. PotashpluS unterstützt die Bodengesundheit, fördert das Pflanzenwachstum und steigert die Ernteerträge im ökologischen Landbau.

- Im August 2024 erweiterte ICL seine Präsenz in China, um seine Marktposition in der Region zu stärken. Diese Entwicklung ermöglicht es ICL, die wachsende Nachfrage nach innovativen landwirtschaftlichen Lösungen besser zu bedienen und Landwirten Zugang zu fortschrittlichen Produkten zu bieten, die die Produktivität und Nachhaltigkeit ihrer Pflanzen verbessern.

- Im August 2024 übernahm ICL Growing Solutions das US-amerikanische Unternehmen Custom Ag Formulators. Diese Übernahme stärkt ICLs Fähigkeit, maßgeschneiderte Pflanzenernährungslösungen anzubieten und das Produktportfolio zu erweitern. Sie ermöglicht maßgeschneiderte Angebote für Kunden, verbessert die Ernteerträge und fördert die landwirtschaftliche Nachhaltigkeit in Nordamerika.

- Im Juli 2024 erhielt ICL Potash in der EU die Bio-Zertifizierung für sein Kaliprodukt. Diese Zertifizierung bestätigt die Eignung des Produkts für den ökologischen Landbau und die Einhaltung strenger Umwelt- und Qualitätsstandards. Sie verbessert die Bodengesundheit, fördert nachhaltige Anbaumethoden und steigert die Ernteerträge.

- Im März 2024 ging ICL eine strategische Partnerschaft mit Kernel UA ein, einem führenden Agrarunternehmen in der Ukraine. Ziel dieser Zusammenarbeit ist es, die Pflanzenproduktion zu verbessern und die Nachhaltigkeit der ukrainischen Landwirtschaft zu stärken. Der Schwerpunkt liegt auf der Stärkung der Präsenz von ICL in der Region und der Förderung fortschrittlicher landwirtschaftlicher Lösungen für höhere Erträge und Effizienz.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 DBMR-Lieferantenanteilsanalyse

2.1 SEKUNDÄRQUELLEN

2.11 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 WERTSCHÄTZUNGSKETTENANALYSE

4.1.1 ROHSTOFFSAMMLUNG

4.1.2 VORVERARBEITUNG UND TRANSPORT

4.1.3 VERARBEITUNG UND FORMULIERUNG

4.1.4 VERPACKUNG UND KENNZEICHNUNG

4.1.5 MARKETING UND VERTRIEB

4.2 VERGLEICHENDE ANALYSE MIT DEM MUTTERMARKT

4.2.1 PRODUKTZUSAMMENSETZUNG UND -TYPEN

4.2.2 NACHHALTIGKEIT UND UMWELTAUSWIRKUNGEN

4.2.3 MARKTREIBER

4.2.4 REGIONALE MARKTDYNAMIK

4.2.5 HERAUSFORDERUNGEN

4.2.6 SCHLUSSFOLGERUNG

4.3 ZUKÜNFTIGE PERSPEKTIVE AUF DEM NORDAMERIKANISCHEN MARKT FÜR ALGENDÜNGEMITTEL

4.3.1 NACHHALTIGE LANDWIRTSCHAFT STEIGERT DIE NACHFRAGE

4.3.2 TECHNOLOGISCHE INNOVATIONEN, DIE DEN MARKTWERT STEIGERN

4.3.3 Steigende Akzeptanz in Schwellenländern

4.3.4 UNTERSTÜTZENDES REGULATORISCHES UMFELD

4.3.5 HERAUSFORDERUNGEN UND ZUKÜNFTIGE CHANCEN

4.4 WACHSTUMSSTRATEGIEN DER WICHTIGSTEN HERSTELLER

4.4.1 STRATEGISCHE GEOGRAFISCHE EXPANSION

4.4.2 PRODUKTDIVERSIFIZIERUNG UND INNOVATION

4.4.3 FUSIONEN, ÜBERNAHMEN UND STRATEGISCHE ALLIANZEN

4.4.4 INVESTITIONEN IN NACHHALTIGE ERNTE UND RÜCKVERFOLGBARKEIT

4.4.5 DIGITALES MARKETING UND DIREKTAKULÄRE ANSPRECHPARTNERSCHAFT

4.4.6 FOKUS AUF GESETZLICHER EINHALTUNG UND ZERTIFIZIERUNGEN

4.5 Strategien zur Einführung neuer Produkte

4.5.1 MARKTGERECHTE PRODUKTENTWICKLUNG

4.5.2 NACHHALTIGKEIT UND BIO-ZERTIFIZIERUNG

4.5.3 INNOVATIVE FORMULIERUNGEN UND MEHRWERTFUNKTIONEN

4.5.4 STRATEGISCHE KOOPERATIONEN UND JOINT VENTURES

4.5.5 DIGITALES MARKETING UND LANDWIRTENBILDUNG

4.5.6 MARKENPOSITIONIERUNG UND VERPACKUNG

4.5.7 Einhaltung gesetzlicher Vorschriften und Exportstrategie

4.5.8 SCHLUSSFOLGERUNG

4.6 LIEFERKETTENANALYSE

4.6.1 Algenanbau und -ernte

4.6.2 Handhabung und Transport von Rohstoffen

4.6.3 VERARBEITUNG & FORMULIERUNG

4.6.4 VERPACKUNG & QUALITÄTSKONTROLLE

4.6.5 Vertrieb & Logistik

4.6.6 ENDBENUTZER-LIEFER- UND SUPPORTDIENSTE

5 AUSWIRKUNGEN DER COVID-19-PANDEMIE

5.1 ANALYSE DER AUSWIRKUNGEN VON COVID-19 AUF DEN MARKT

5.2 NACHWIRKUNGEN VON COVID-19 UND REGIERUNGSINITIATIVE ZUR MARKTANSTIMMEN

5.3 STRATEGISCHE ENTSCHEIDUNGEN FÜR HERSTELLER VON ALGENDÜNGEMITTELN NACH COVID-19, UM WETTBEWERBSFÄHIGE MARKTANTEILE ZU GEWINNEN:

5.4 PREISEINFLÜGE

5.5 AUSWIRKUNGEN DER NACHFRAGE

5.6 AUSWIRKUNGEN DER LIEFERKETTE

5.7 SCHLUSSFOLGERUNG

6 REGULATORISCHE ABDECKUNG

7 MARKTÜBERSICHT

7.1 TREIBER

7.1.1 Steigende Nachfrage nach nachhaltigen, biologischen Landwirtschaftsverfahren

7.1.2 Meeresalgendünger verbessern Ernteertrag und Nährstoffgehalt

7.1.3 NATÜRLICHE SCHÄDLINGSBEKÄMPFUNGSEIGENSCHAFTEN STEIGERN DIE NACHFRAGE

7.1.4 Staatliche Anreize zur Förderung der Einführung organischer Düngemittel

7.2 EINSCHRÄNKUNGEN

7.2.1 Hohe Produktions- und Verarbeitungskosten begrenzen die Erschwinglichkeit

7.2.2 Geringes Bewusstsein der Landwirte, insbesondere in Entwicklungsregionen

7.3 CHANCEN

7.3.1 Wachstum des Bio-Lebensmittelmarktes steigert Nachfrage nach Düngemitteln

7.3.2 Aufschwung im Hausgartenmarkt

7.3.3 Innovative Formulierungen verbessern die Benutzerfreundlichkeit und Produktleistung

7.4 HERAUSFORDERUNGEN

7.4.1 Schwankungen in der Saatgutqualität beeinträchtigen die Produktkonsistenz

7.4.2 KOMPLEXE REGIONALE VORSCHRIFTEN SCHRÄNKEN DIE PRODUKTZULASSUNG EIN

8. Nordamerikanischer Meeresalgen-Düngemittelmarkt, nach Meeresalgenart

8.1 ÜBERSICHT

8.2 ASCOPHYLLUM

8.3 Laminaria

8.4 SARGASSUM

8.5 ECKLONIA

8.6 FUCUS

8.7 KAPPAPHYCUS

8.8 Gelidium

8.9 SACCORHIZA

8.1 SONSTIGES

9. Nordamerikanischer Markt für Meeresalgendüngemittel, nach Form

9.1 ÜBERSICHT

9.2 FLÜSSIGKEIT

9.2.1 FLÜSSIGKEITEN, NACH ALGENART

9.3 TROCKEN

9.3.1 TROCKEN, NACH ALGENART

9.4 SONSTIGES

9.4.1 SONSTIGES, NACH ALGENART

10 Nordamerikanischer Meeresalgen-Düngemittelmarkt, nach Funktion

10.1 ÜBERSICHT

10.2 KEIMUNG

10.3 PFLANZENWACHSTUM

10.4 NÄHRSTOFFANREICHERUNG

10.5 Ertragseffizienz

10.6 SONSTIGES

11 Nordamerikanischer Meeresalgen-Düngemittelmarkt nach Pflanzenart

11.1 ÜBERBLICK

11.2 OBST & GEMÜSE

11.2.1 OBST UND GEMÜSE, NACH ERNTEART

11.3 ÖLSAATEN & HÜLSENFRÜCHTE

11.3.1 ÖLSAATEN UND HÜLSENFRÜCHTE NACH PFLANZENART

11.4 GETREIDE & KÖRNER

11.4.1 GETREIDE UND KÖRNER NACH PFLANZENART

11.5 RASEN & ZIERPFLANZEN

11.6 SONSTIGES

12 Nordamerikanischer Meeresalgen-Düngemittelmarkt, nach Behandlung

12.1 ÜBERSICHT

12.2 BLATTBEHANDLUNG

12.3 BODENBEHANDLUNG

12.4 Saatgutbehandlung

12.5 SONSTIGES

13 Nordamerikanischer Meeresalgen-Düngemittelmarkt, nach Anwendung

13.1 ÜBERSICHT

13.2 BAUERNHÖFE

13.3 GARTEN

13.4 GEWÄCHSHAUS

13.5 SONSTIGES

14 Nordamerikanischer Meeresalgen-Düngemittelmarkt, nach Produkttyp

14.1 ÜBERSICHT

14.2 BIO

14.3 ANORGANISCHE

15 Nordamerikanischer Meeresalgen-Düngemittelmarkt, nach Regionen

15.1 NORDAMERIKA

15.1.1 USA

15.1.2 KANADA

15.1.3 MEXIKO

16 Nordamerikanischer Meeresalgen-Düngemittelmarkt: Unternehmenslandschaft

16.1 UNTERNEHMENSAKTIENANALYSE: NORDAMERIKA

17 FIRMENPROFIL

17.1 ICL

17.1.1 UNTERNEHMENSÜBERSICHT

17.1.2 Umsatzanalyse

17.1.3 UNTERNEHMENSAKTIENANALYSE

17.1.4 PRODUKTPORTFOLIO

17.1.5 AKTUELLE ENTWICKLUNGEN/NACHRICHTEN

17.1.6 SWOT-ANALYSE

17.2 Kelpak

17.2.1 UNTERNEHMENSÜBERSICHT

17.2.2 UNTERNEHMENSAKTIENANALYSE

17.2.3 PRODUKTPORTFOLIO

17.2.4 SWOT-ANALYSE

17.2.5 JÜNGSTE ENTWICKLUNG

17.3 HAIFA NEGEV TECHNOLOGIES LTD

17.3.1 UNTERNEHMENSÜBERSICHT

17.3.2 UNTERNEHMENSAKTIENANALYSE

17.3.3 PRODUKTPORTFOLIO

17.3.4 SWOT-ANALYSE

17.3.5 JÜNGSTE ENTWICKLUNG

17.4 SHANDONG JIEJING GROUP CORPORATION

17.4.1 UNTERNEHMENSÜBERSICHT

17.4.2 UNTERNEHMENSAKTIENANALYSE

17.4.3 PRODUKTPORTFOLIO

17.4.4 SWOT-ANALYSE

17.4.5 JÜNGSTE ENTWICKLUNGEN

17.5 MAXICROP USA, INC

17.5.1 UNTERNEHMENSÜBERSICHT

17.5.2 UNTERNEHMENSAKTIENANALYSE

17.5.3 PRODUKTPORTFOLIO

17.5.4 SWOT-ANALYSE

17.5.5 JÜNGSTE ENTWICKLUNGEN

17.6 AGRO-BIOCHEMIKALIEN

17.6.1 UNTERNEHMENSÜBERSICHT

17.6.2 PRODUKTPORTFOLIO

17.6.3 SWOT-ANALYSE

17.6.4 JÜNGSTE ENTWICKLUNGEN

17.7 AGROCART

17.7.1 UNTERNEHMENSÜBERSICHT

17.7.2 PRODUKTPORTFOLIO

17.7.3 SWOT-ANALYSE

17.7.4 JÜNGSTE ENTWICKLUNGEN

17.8 ALGASBRAS

17.8.1 UNTERNEHMENSÜBERSICHT

17.8.2 PRODUKTPORTFOLIO

17.8.3 SWOT-ANALYSE

17.8.4 JÜNGSTE ENTWICKLUNG

17.9 BIOLCHIM SPA.

17.9.1 UNTERNEHMENSÜBERSICHT

17.9.2 PRODUKTPORTFOLIO

17.9.3 SWOT-ANALYSE

17.9.4 JÜNGSTE ENTWICKLUNG

17.1 DORA AGRI-TECH

17.10.1 UNTERNEHMENSÜBERSICHT

17.10.2 PRODUKTPORTFOLIO

17.10.3 SWOT-ANALYSE

17.10.4 NEUESTE ENTWICKLUNG

17.11 FOXFARM SOIL & FERTILIZER CO

17.11.1 UNTERNEHMENSÜBERSICHT

17.11.2 PRODUKTPORTFOLIO

17.11.3 SWOT-ANALYSE

17.11.4 NEUESTE ENTWICKLUNG

17.12 GREENRISEAGROINDUSTRIES

17.12.1 UNTERNEHMENSÜBERSICHT

17.12.2 PRODUKTPORTFOLIO

17.12.3 SWOT-ANALYSE

17.12.4 NEUE ENTWICKLUNG

17.13 IFFCO

17.13.1 UNTERNEHMENSÜBERSICHT

17.13.2 PRODUKTPORTFOLIO

17.13.3 SWOT-ANALYSE

17.13.4 NEUESTE ENTWICKLUNG

17.14 MEERESORGANISCHE STOFFE

17.14.1 UNTERNEHMENSÜBERSICHT

17.14.2 PRODUKTPORTFOLIO

17.14.3 SWOT-ANALYSE

17.14.4 NEUESTE ENTWICKLUNGEN

17.15 ÖKO-BIOGARTEN

17.15.1 UNTERNEHMENSÜBERSICHT

17.15.2 PRODUKTPORTFOLIO

17.15.3 SWOT-ANALYSE

17.15.4 NEUESTE ENTWICKLUNG

17.16 OLIGRO

17.16.1 UNTERNEHMENSÜBERSICHT

17.16.2 PRODUKTPORTFOLIO

17.16.3 SWOT-ANALYSE

17.16.4 NEUESTE ENTWICKLUNG

17.17 QINGDAO HAIJINGLING SEAWEED BIOTECHNOLOGY GROUP CO., LTD.

17.17.1 UNTERNEHMENSÜBERSICHT

17.17.2 PRODUKTPORTFOLIO

17.17.3 SWOT-ANALYSE

17.17.4 NEUE ENTWICKLUNG

17.18 SEASOL

17.18.1 UNTERNEHMENSÜBERSICHT

17.18.2 PRODUKTPORTFOLIO

17.18.3 SWOT-ANALYSE

17.18.4 JÜNGSTE ENTWICKLUNGEN

17.19 SUBONEYO CHEMICALS PHARMACEUTICALS P LIMITED

17.19.1 UNTERNEHMENSÜBERSICHT

17.19.2 PRODUKTPORTFOLIO

17.19.3 SWOT-ANALYSE

17.19.4 JÜNGSTE ENTWICKLUNGEN

17.2 TERRALINK HORTICULTURE INC.

17.20.1 UNTERNEHMENSÜBERSICHT

17.20.2 PRODUKTPORTFOLIO

17.20.3 SWOT-ANALYSE

17.20.4 NEUESTE ENTWICKLUNG

17.21 DIE ESPOMA COMPANY

17.21.1 UNTERNEHMENSÜBERSICHT

17.21.2 PRODUKTPORTFOLIO

17.21.3 SWOT-ANALYSE

17.21.4 JÜNGSTE ENTWICKLUNGEN

17.22 VALAGRO

17.22.1 UNTERNEHMENSÜBERSICHT

17.22.2 PRODUKTPORTFOLIO

17.22.3 SWOT-ANALYSE

17.22.4 JÜNGSTE ENTWICKLUNGEN

18 FRAGEBOGEN

19 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1 REGULIERUNGSABDECKUNG

TABELLE 2: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH ALGENART, 2018–2032 (USD)

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR ASCOPHYLLUM-IN-SEEALGEN-DÜNGEMITTEL, NACH REGION, 2018–2032 (USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR LAMINARIA IN SEEALGENDÜNGEMITTEL, NACH REGION, 2018–2032 (USD)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR SARGASSUM IN ALGENDÜNGEMITTELN, NACH REGION, 2018–2032 (USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR ECKLONIA IN SEEGEED-DÜNGEMITTEL, NACH REGION, 2018–2032 (USD)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR FUCUS IN ALGENDÜNGEMITTELN, NACH REGION, 2018–2032 (USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR KAPPAPHYCUS IN MEERESALGENDÜNGEMITTELN, NACH REGION, 2018–2032 (USD)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR GELIDIUM IN ALGENDÜNGEMITTELN, NACH REGION, 2018–2032 (USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR SACCORHIZA IN ALGENDÜNGEMITTELN, NACH REGION, 2018–2032 (USD)

TABELLE 11: ANDERE MARKTTEILNEHMER FÜR ALGENDÜNGEMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032 (USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH FORM, 2018–2032 (USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR FLÜSSIGDÜNGEMITTEL IN ALGEN, NACH REGION, 2018–2032 (USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR FLÜSSIGDÜNGEMITTEL IN SEEALGEN, NACH SEEALGENART, 2018–2032 (USD)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR TROCKENE ALGENDÜNGEMITTEL, NACH REGION, 2018–2032 (USD)

TABELLE 16: NORDAMERIKANISCHER MARKT FÜR DRY IN SEAWED-DÜNGEMITTEL, NACH SEAWED-ART, 2018–2032 (USD)

TABELLE 17: ANDERE MARKTTEILBESTANDTEILE FÜR ALGENDÜNGEMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032 (USD)

TABELLE 18: ANDERE MARKTTEILNEHMER FÜR ALGENDÜNGEMITTEL IN NORDAMERIKA, NACH ALGENART, 2018–2032 (USD)

TABELLE 19: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH FUNKTION, 2018–2032 (USD)

TABELLE 20: NORDAMERIKANISCHER MARKT FÜR KEIMUNG AUF ALGENDÜNGEMITTELN, NACH REGION, 2018–2032 (USD)

TABELLE 21: PFLANZENWACHSTUM AUF DEM MARKT FÜR ALGENDÜNGEMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032 (USD)

TABELLE 22: NÄHRSTOFFVERBESSERUNG IM MARKT FÜR ALGENDÜNGEMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032 (USD)

TABELLE 23: ERTRAGSEFFIZIENZ AUF DEM MARKT FÜR ALGENDÜNGEMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032 (USD)

TABELLE 24: ANDERE MARKTTEILNEHMER FÜR ALGENDÜNGEMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032 (USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 26: NORDAMERIKANISCHER MARKT FÜR OBST UND GEMÜSE AUF ALGENDÜNGEMITTELN, NACH REGION, 2018–2032 (USD)

TABELLE 27: NORDAMERIKANISCHER MARKT FÜR OBST UND GEMÜSE IN ALGENDÜNGEMITTELN, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 28 NORDAMERIKANISCHER MARKT FÜR ÖLSAATEN UND HÜLSENFRÜCHTE IN ALGENDÜNGEMITTELN, NACH REGION, 2018–2032 (USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR ÖLSAATEN UND HÜLSENFRÜCHTE AUF DEM MEERESALGENDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR GETREIDE UND KÖRNER IN ALGENDÜNGEMITTELN, NACH REGION, 2018–2032 (USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR GETREIDE UND KÖRNER IN ALGENDÜNGEMITTELN, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR RASEN- UND ZIERPFLANZEN IN SEEGRAS-DÜNGEMITTELN, NACH REGION, 2018–2032 (USD)

TABELLE 33: ANDERE MARKTTEILNEHMER FÜR ALGENDÜNGEMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032 (USD)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH BEHANDLUNG, 2018–2032 (USD)

TABELLE 35: NORDAMERIKANISCHER MARKT FÜR BLATTBEHANDLUNG AUF DEM MEERESALGENDÜNGEMITTEL, NACH REGION, 2018–2032 (USD)

TABELLE 36: NORDAMERIKANISCHER MARKT FÜR BODENBEHANDLUNG AUF DEM MEERESALGENDÜNGEMITTEL, NACH REGION, 2018–2032 (USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR SAATBEHANDLUNG AUF DEM MEERESALGENDÜNGEMITTEL, NACH REGION, 2018–2032 (USD)

TABELLE 38: ANDERE MARKTTEILNEHMER FÜR ALGENDÜNGEMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032 (USD)

TABELLE 39: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH ANWENDUNG, 2018–2032 (USD)

TABELLE 40: NORDAMERIKANISCHE FARMEN AUF DEM MARKT FÜR ALGENDÜNGEMITTEL, NACH REGION, 2018–2032 (USD)

TABELLE 41: NORDAMERIKANISCHER MARKT FÜR GARTEN- UND ALGENDÜNGEMITTEL, NACH REGION, 2018–2032 (USD)

TABELLE 42: NORDAMERIKANISCHER MARKT FÜR GEWÄCHSHÄUSER UND ALGENDÜNGEMITTEL, NACH REGION, 2018–2032 (USD)

TABELLE 43: ANDERE MARKTTEILNEHMER FÜR ALGENDÜNGEMITTEL IN NORDAMERIKA, NACH REGION, 2018–2032 (USD)

TABELLE 44: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH PRODUKTTYP, 2018–2032 (USD)

TABELLE 45: NORDAMERIKANISCHER MARKT FÜR BIO-DÜNGEMITTEL IN MEERESALGEN, NACH REGION, 2018–2032 (USD)

TABELLE 46: NORDAMERIKANISCHER MARKT FÜR ANORGANISCHE DÜNGEMITTEL AUS MEERESALGEN, NACH REGION, 2018–2032 (USD)

TABELLE 47: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH LÄNDERN, 2018–2032 (USD)

TABELLE 48: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH ALGENART, 2018–2032 (USD)

TABELLE 49: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH FORM, 2018–2032 (USD)

TABELLE 50: NORDAMERIKANISCHER MARKT FÜR FLÜSSIGDÜNGEMITTEL IN SEEALGEN, NACH SEEALGENART, 2018–2032 (USD)

TABELLE 51: NORDAMERIKANISCHER MARKT FÜR TROCKENE ALGENDÜNGEMITTEL, NACH ALGENART, 2018–2032 (USD)

TABELLE 52: ANDERE MARKTTEILNEHMER FÜR ALGENDÜNGEMITTEL IN NORDAMERIKA, NACH ALGENART, 2018–2032 (USD)

TABELLE 53: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH FUNKTION, 2018–2032 (USD)

TABELLE 54: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 55: NORDAMERIKANISCHER MARKT FÜR OBST UND GEMÜSE IN ALGENDÜNGEMITTELN, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 56 NORDAMERIKANISCHER MARKT FÜR ÖLSAATEN UND HÜLSENFRÜCHTE AUF DEM MEERESALGENDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 57: NORDAMERIKANISCHER MARKT FÜR GETREIDE UND KÖRNER IN ALGENDÜNGEMITTELN, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 58: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH BEHANDLUNG, 2018–2032 (USD)

TABELLE 59: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH ANWENDUNG, 2018–2032 (USD)

TABELLE 60: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH PRODUKTTYP, 2018–2032 (USD)

TABELLE 61 US-MARKT FÜR ALGENDÜNGEMITTEL, NACH ALGENART, 2018–2032 (USD)

TABELLE 62 US-MARKT FÜR ALGENDÜNGEMITTEL, NACH FORM, 2018–2032 (USD)

TABELLE 63 US-MARKT FÜR FLÜSSIG-IN-SEEALGEN-DÜNGEMITTEL, NACH SEEALGENART, 2018–2032 (USD)

TABELLE 64 US-MARKT FÜR TROCKEN- UND ALGENDÜNGEMITTEL, NACH ALGENART, 2018–2032 (USD)

TABELLE 65: SONSTIGE AKTIEN IM MARKT FÜR ALGENDÜNGEMITTEL IN DEN USA, NACH ALGENART, 2018–2032 (USD)

TABELLE 66 US-MARKT FÜR ALGENDÜNGEMITTEL, NACH FUNKTION, 2018–2032 (USD)

TABELLE 67 US-MARKT FÜR ALGENDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 68 US-MARKT FÜR OBST UND GEMÜSE IN ALGENDÜNGEMITTELN, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 69 US-MARKT FÜR ÖLSAATEN UND HÜLSENFRÜCHTE IN ALGENDÜNGEMITTELN, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 70 US-MARKT FÜR GETREIDE UND KÖRNER IN ALGENDÜNGEMITTELN, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 71 US-MARKT FÜR ALGENDÜNGEMITTEL, NACH BEHANDLUNG, 2018–2032 (USD)

TABELLE 72 US-MARKT FÜR ALGENDÜNGEMITTEL, NACH ANWENDUNG, 2018–2032 (USD)

TABELLE 73 US-MARKT FÜR ALGENDÜNGEMITTEL, NACH PRODUKTTYP, 2018–2032 (USD)

TABELLE 74: KANADISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH ALGENART, 2018–2032 (USD)

TABELLE 75: KANADISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH FORM, 2018–2032 (USD)

TABELLE 76 KANADISCHER MARKT FÜR FLÜSSIG-IN-SEEALGEN-DÜNGEMITTEL, NACH SEEALGENART, 2018–2032 (USD)

TABELLE 77 KANADISCHER MARKT FÜR DRY IN SEEGEED-DÜNGEMITTEL, NACH SEEGEART, 2018–2032 (USD)

TABELLE 78 KANADAS ANDERE AKTIVITÄTEN AUF DEM MARKT FÜR ALGENDÜNGEMITTEL, NACH ALGENART, 2018–2032 (USD)

TABELLE 79: KANADISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH FUNKTION, 2018–2032 (USD)

TABELLE 80: KANADISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 81 KANADISCHER MARKT FÜR OBST UND GEMÜSE AUF DEM SEEGRAS-DÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 82 KANADISCHER MARKT FÜR ÖLSAATEN UND HÜLSENFRÜCHTE AUF DEM MARKT FÜR ALGENDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 83 KANADISCHER MARKT FÜR GETREIDE UND KÖRNER IN ALGENDÜNGEMITTELN, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 84 KANADISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH BEHANDLUNG, 2018–2032 (USD)

TABELLE 85: KANADISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH ANWENDUNG, 2018–2032 (USD)

TABELLE 86 KANADISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH PRODUKTTYP, 2018–2032 (USD)

TABELLE 87 MEXIKO: MARKT FÜR SEEALGENDÜNGEMITTEL, NACH SEEALGENART, 2018–2032 (USD)

TABELLE 88 MEXIKO: MARKT FÜR ALGENDÜNGEMITTEL, NACH FORM, 2018–2032 (USD)

TABELLE 89 MEXIKO – MARKT FÜR FLÜSSIG-IN-SEEALGEN-DÜNGEMITTEL, NACH SEEALGENART, 2018–2032 (USD)

TABELLE 90 MEXIKO: MARKT FÜR DRY IN SEEGEED-DÜNGEMITTEL, NACH SEEGEART, 2018–2032 (USD)

TABELLE 91 MEXIKO: ANDERE AKTIEN AUF DEM MARKT FÜR ALGENDÜNGEMITTEL, NACH ALGENART, 2018–2032 (USD)

TABELLE 92 MEXIKO: MARKT FÜR ALGENDÜNGEMITTEL, NACH FUNKTION, 2018–2032 (USD)

TABELLE 93 MEXIKO: MARKT FÜR ALGENDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 94 MEXIKO: MARKT FÜR OBST UND GEMÜSE AUF DEM MEERESALGEN-DÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 95 MEXIKO: ÖLSAATEN UND HÜLSENFRÜCHTE AUF DEM MARKT FÜR ALGENDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 96 MEXIKO: GETREIDE UND KÖRNER AUF DEM MARKT FÜR ALGENDÜNGEMITTEL, NACH PFLANZENART, 2018–2032 (USD)

TABELLE 97 MEXIKO: MARKT FÜR ALGENDÜNGEMITTEL, NACH BEHANDLUNG, 2018–2032 (USD)

TABELLE 98 MEXIKO: MARKT FÜR ALGENDÜNGEMITTEL, NACH ANWENDUNG, 2018–2032 (USD)

TABELLE 99 MEXIKO: MARKT FÜR ALGENDÜNGEMITTEL, NACH PRODUKTTYP, 2018–2032 (USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL: DATENTRIANGULATION

ABBILDUNG 3: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL: DROC-ANALYSE

ABBILDUNG 4: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL: ANALYSE DES NORDAMERIKANISCHEN KONVERTIERENS ZWISCHEN DEN REGIONALEN MÄRKTEN

ABBILDUNG 5: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL: DEMOGRAFISCHE INTERVIEWS

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL: DBMR-MARKTPOSITIONSRASTER

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL: ANALYSE DER ANBIETERANTEILE

ABBILDUNG 11 MARKT FÜR ALGENDÜNGEMITTEL IN NORDAMERIKA: SEGMENTIERUNG

ABBILDUNG 12: Es wird erwartet, dass die steigende Nachfrage nach nachhaltigen, biologischen Landwirtschaftsverfahren den nordamerikanischen Markt für Meeresalgendüngemittel im Prognosezeitraum antreiben wird.

ABBILDUNG 13 DAS ASCOPHYLLUM-SEGMENT WIRD IN DEN JAHREN 2025 UND 2032 VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR ALGENDÜNGEMITTEL EINNEHMEN

ABBILDUNG 14 WERTSCHÄTZUNGSKETTE DES NORDAMERIKANISCHEN MARKT FÜR ALGENDÜNGEMITTEL

ABBILDUNG 15: TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN FÜR DEN NORDAMERIKANISCHEN MARKT FÜR ALGENDÜNGEMITTEL

ABBILDUNG 16 MARKT FÜR SEEALGENDÜNGEMITTEL IN NORDAMERIKA: NACH SEEALGENART, 2024

ABBILDUNG 17: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH FORM, 2024

ABBILDUNG 18: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH FUNKTION, 2024

ABBILDUNG 19: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH PFLANZENART, 2024

ABBILDUNG 20: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH BEHANDLUNGSART, 2024

ABBILDUNG 21: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH ANWENDUNG, 2024

ABBILDUNG 22: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL, NACH PRODUKTTYP, 2024

ABBILDUNG 23: NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL: ÜBERBLICK (2024)

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR ALGENDÜNGEMITTEL: UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.