North America Transplant Diagnostics Market

Marktgröße in Milliarden USD

CAGR :

%

USD

3.21 Billion

USD

5.47 Billion

2025

2033

USD

3.21 Billion

USD

5.47 Billion

2025

2033

| 2026 –2033 | |

| USD 3.21 Billion | |

| USD 5.47 Billion | |

| % | |

|

Marktsegmentierung für Transplantationsdiagnostik in Nordamerika nach Produkttyp (Transplantationsdiagnostikgeräte, Transplantationsdiagnostiksoftware und Transplantationsdiagnostikreagenzien), Technologie (PCR-basierte und sequenzbasierte molekulare Assays), Transplantationsart (Organtransplantation, Stammzelltransplantation, Weichteiltransplantation, Knochenmarktransplantation und sonstige Transplantationen), Anwendung (Diagnostische Anwendungen und Forschungsanwendungen), Endnutzer (Forschungslabore und akademische Einrichtungen, Krankenhäuser und Transplantationszentren, kommerzielle Dienstleister und Sonstige), Vertriebskanal (Direktvergabe, Einzelhandel und Sonstige) – Branchentrends und Prognose bis 2033

Marktgröße für Transplantationsdiagnostik in Nordamerika

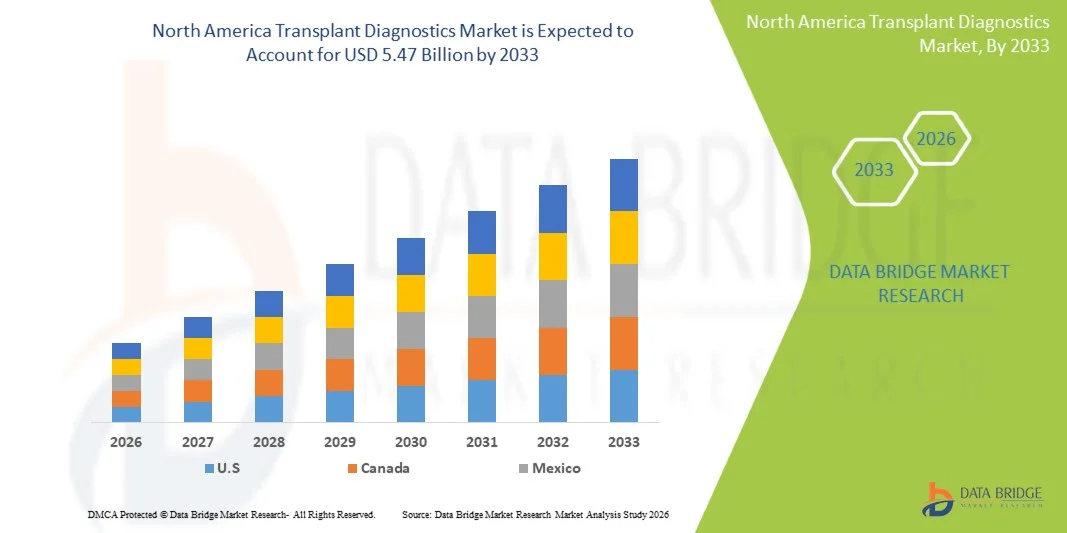

- Der nordamerikanische Markt für Transplantationsdiagnostik hatte im Jahr 2025 einen Wert von 3,21 Milliarden US-Dollar und wird voraussichtlich bis 2033 auf 5,47 Milliarden US-Dollar anwachsen , was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 6,9 % im Prognosezeitraum entspricht.

- Das Marktwachstum wird maßgeblich durch die steigende Anzahl von Organtransplantationen, die leistungsfähige Gesundheitsinfrastruktur und die rasche Einführung fortschrittlicher molekularer und genetischer Diagnosetechnologien getrieben, welche die Präzision und Geschwindigkeit bei der Zuordnung von Spendern und Empfängern sowie bei der Überwachung von Abstoßungsreaktionen verbessern.

- Darüber hinaus führt die steigende Nachfrage nach präziser, frühzeitiger Überwachung nach der Transplantation, gepaart mit unterstützenden Erstattungsrahmen und wachsenden Investitionen in die Transplantationsforschung, dazu, dass die Transplantationsdiagnostik zu einem unverzichtbaren Bestandteil der modernen Transplantationsversorgung wird. Diese zusammenwirkenden Faktoren beschleunigen die Einführung fortschrittlicher Diagnoselösungen in Krankenhäusern und Referenzlaboren und tragen maßgeblich zum Wachstum der Branche in Nordamerika bei.

Analyse des nordamerikanischen Marktes für Transplantationsdiagnostik

- Die Transplantationsdiagnostik, die molekulare, genetische und immunologische Tests für Organ- und Gewebetransplantationen anbietet, ist aufgrund ihrer Rolle bei der präzisen Spender-Empfänger-Zuordnung, der Früherkennung von Transplantatabstoßung und der Nachsorge nach der Transplantation ein zunehmend wichtiger Bestandteil der modernen Transplantationsversorgung sowohl im Krankenhaus als auch im Labor.

- Die steigende Nachfrage nach Transplantationsdiagnostik wird vor allem durch die zunehmende Anzahl von Organ- und Stammzelltransplantationen, die wachsende Verbreitung fortschrittlicher Diagnosetechnologien und das steigende Bewusstsein von Ärzten und Patienten für die Bedeutung einer präzisen und zeitnahen Überwachung für den Transplantationserfolg angetrieben.

- Die Vereinigten Staaten dominierten den nordamerikanischen Markt für Transplantationsdiagnostik mit dem größten Umsatzanteil von 88,7 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die weitverbreitete Anwendung von PCR-basierten und sequenzierungsbasierten molekularen Tests sowie die starke Präsenz führender Branchenakteure zurückzuführen.

- Für Kanada wird im Prognosezeitraum ein signifikantes Wachstum erwartet, bedingt durch die steigende Anzahl von Organtransplantationen, eine förderliche Gesundheitspolitik und zunehmende Investitionen in die diagnostische Forschung und Laborinfrastruktur.

- Das Segment der Transplantationsdiagnostikgeräte dominierte den nordamerikanischen Markt mit einem Marktanteil von 44,9 % im Jahr 2025. Dies ist auf ihre entscheidende Rolle bei der Ermöglichung hochpräziser Tests, ihre Kompatibilität mit fortschrittlichen molekularen Assays und die wachsende Nachfrage in Krankenhäusern, akademischen Instituten und kommerziellen Dienstleistern zurückzuführen.

Berichtsgegenstand und Marktsegmentierung für Transplantationsdiagnostik in Nordamerika

|

Attribute |

Wichtige Markteinblicke in die Transplantationsdiagnostik in Nordamerika |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Mehrwertdaten-Infosets |

Neben Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und Hauptakteure enthalten die von Data Bridge Market Research erstellten Marktberichte auch detaillierte Expertenanalysen, Patientenepidemiologie, Pipeline-Analysen, Preisanalysen und Informationen zum regulatorischen Rahmen. |

Trends auf dem nordamerikanischen Markt für Transplantationsdiagnostik

„Fortschritte in der KI-gestützten prädiktiven und molekularen Diagnostik“

- Ein bedeutender und sich beschleunigender Trend auf dem nordamerikanischen Markt für Transplantationsdiagnostik ist die Integration von künstlicher Intelligenz (KI) und maschinellem Lernen mit molekularen und genetischen Tests. Dies ermöglicht eine präzisere Vorhersage von Transplantatabstoßungen und eine bessere Übereinstimmung zwischen Spender und Empfänger.

- Beispielsweise analysieren spezialisierte KI-gestützte Plattformen PCR-basierte und Sequenzierungsdaten, um die Wahrscheinlichkeit einer Organabstoßung vorherzusagen, die Ergebnisse nach der Transplantation zu verbessern und ein frühzeitiges Eingreifen zu ermöglichen.

- Die Integration von KI in die Transplantationsdiagnostik ermöglicht die Mustererkennung in großen Datensätzen, um optimierte Immunsuppressionstherapien vorzuschlagen und prädiktive Warnungen vor potenziellen Komplikationen auszugeben. Plattformen wie AlloSure und Immucor TruGraf nutzen beispielsweise KI, um die Genauigkeit der nicht-invasiven Abstoßungsüberwachung zu verbessern.

- Die nahtlose Integration von KI in Transplantationsdiagnostiksoftware und -geräte ermöglicht es Klinikern, die Patientenüberwachung zu zentralisieren, Laborergebnisse zu verwalten und Behandlungsprotokolle über eine einzige Schnittstelle anzupassen, wodurch die Arbeitsabläufe effizienter gestaltet werden.

- Dieser Trend hin zu prädiktiven, datengestützten und vernetzten Transplantationsdiagnostiklösungen verändert die klinischen Erwartungen grundlegend. Unternehmen wie CareDx und Hologic entwickeln KI-gestützte Diagnoseplattformen für die Echtzeitüberwachung von Transplantationspatienten.

- Die Nachfrage nach KI-gestützter und datenintegrierter Transplantationsdiagnostik wächst rasant in Krankenhäusern, Forschungslaboren und bei kommerziellen Dienstleistern, da Kliniker zunehmend Wert auf Präzision, Früherkennung und personalisiertes Patientenmanagement legen.

- Die Zusammenarbeit zwischen Diagnostikunternehmen und Anbietern cloudbasierter Gesundheits-IT nimmt zu und ermöglicht den sicheren Echtzeit-Austausch von Transplantationspatientendaten zwischen mehreren Behandlungszentren zur Verbesserung der Entscheidungsfindung.

Marktdynamik der Transplantationsdiagnostik in Nordamerika

Treiber

„Steigende Zahl von Transplantationen und zunehmende technologische Verbreitung“

- Die zunehmende Verbreitung von Organ- und Stammzelltransplantationen in Verbindung mit der Anwendung fortschrittlicher molekularer und sequenzierungsbasierter Diagnostik ist ein wesentlicher Treiber für die gesteigerte Nachfrage auf dem nordamerikanischen Markt.

- Beispielsweise brachte CareDx im März 2025 eine fortschrittliche AlloSure-Assay-Plattform für die nicht-invasive Überwachung von Nierentransplantationen auf den Markt und verdeutlichte damit, wie Innovationen das Marktwachstum ankurbeln.

- Da Kliniker nach verbesserten Behandlungsergebnissen für Patienten nach einer Transplantation streben, bieten Transplantationsdiagnostik hochpräzise Lösungen für die Spender-Empfänger-Kompatibilität, die Früherkennung von Abstoßungsreaktionen und die Überwachung des Infektionsrisikos und stellen damit einen überzeugenden Vorteil gegenüber herkömmlichen Testmethoden dar.

- Darüber hinaus fördert das wachsende Bewusstsein für die Bedeutung präziser Transplantationsdiagnostik und unterstützender Gesundheitspolitiken die Akzeptanz dieser Verfahren in Krankenhäusern, Transplantationszentren und Forschungslaboren.

- Der Komfort integrierter Diagnosegeräte, Software und Reagenzien für die Echtzeitüberwachung, kombiniert mit dem zunehmenden Trend zu zentralisierten Labortests, treibt die Einführung der Transplantationsdiagnostik sowohl in klinischen als auch in Forschungseinrichtungen voran.

- Rasante Fortschritte bei sequenzierungsbasierten Assays und PCR-Technologien erweitern den Anwendungsbereich der Transplantationsdiagnostik auf seltene und komplexe Transplantationsarten und erhöhen die Nachfrage nach spezialisierten Tests.

- Staatliche und private Fördermittel für die Transplantationsforschung und Initiativen im Bereich der Präzisionsmedizin ermöglichen zudem eine breite Anwendung und Innovation bei diagnostischen Lösungen.

Zurückhaltung/Herausforderung

„Hohe Kosten und regulatorische Komplexität“

- Die hohen Kosten für fortschrittliche Transplantationsdiagnostikgeräte, Reagenzien und KI-gestützte Plattformen sowie die strengen regulatorischen Anforderungen stellen ein erhebliches Hindernis für die Marktexpansion in Nordamerika dar.

- Die Einhaltung regulatorischer Vorgaben für FDA-zugelassene molekulare Testverfahren kann beispielsweise zeitaufwändig und teuer sein, was Produkteinführungen verzögert und die Akzeptanz in kleineren Krankenhäusern oder Laboren einschränkt.

- Die Bewältigung dieser Herausforderungen erfordert ein sorgfältiges Navigieren durch komplexe regulatorische Rahmenbedingungen, Kostenoptimierung und den Nachweis klinischer Wirksamkeit, um Vertrauen bei Klinikern und Laborleitern aufzubauen.

- Darüber hinaus kann die begrenzte Kostenerstattung für bestimmte neuartige Diagnosetests den Zugang einschränken, insbesondere für ambulante Überwachungs- oder Forschungsanwendungen.

- Während der fortschreitende technologische Fortschritt und die sinkenden Kosten einiger Diagnoseverfahren die Hürden senken können, stellt der wahrgenommene Aufpreis für anspruchsvolle Transplantationsdiagnostik weiterhin eine Herausforderung für die breite Akzeptanz bei kostenbewussten Gesundheitsdienstleistern dar.

- Interoperabilitätsprobleme zwischen verschiedenen Diagnoseplattformen und Krankenhaus-IT-Systemen können die Workflow-Integration erschweren und die Einführung neuer Lösungen verlangsamen.

- Der Mangel an Fachkräften, die für die Bedienung fortschrittlicher molekularer und sequenzierungsbasierter Diagnoseinstrumente ausgebildet sind, schränkt die Skalierbarkeit dieser Technologien in einigen klinischen Bereichen zusätzlich ein.

Umfang des nordamerikanischen Marktes für Transplantationsdiagnostik

Der Markt ist segmentiert nach Produkttyp, Technologie, Transplantationsart, Anwendung, Endnutzer und Vertriebskanal.

- Nach Produkttyp

Basierend auf dem Produkttyp ist der nordamerikanische Markt für Transplantationsdiagnostik in Transplantationsdiagnostikgeräte, Transplantationsdiagnostiksoftware und Transplantationsdiagnostikreagenzien unterteilt. Das Segment der Transplantationsdiagnostikgeräte dominierte den Markt im Jahr 2025 mit dem größten Umsatzanteil von 44,9 %. Dies ist auf die entscheidende Rolle der Geräte bei der Durchführung hochpräziser molekularer und sequenzierungsbasierter Assays zurückzuführen. Krankenhäuser und Transplantationszentren priorisieren diese Geräte für die zuverlässige Zuordnung von Spender und Empfänger, die Früherkennung von Abstoßungsreaktionen und die routinemäßige Überwachung von Transplantationspatienten. Das Segment profitiert von kontinuierlichen technologischen Verbesserungen bei PCR- und Sequenzierungsplattformen, die die Genauigkeit erhöhen und die Bearbeitungszeiten verkürzen. Geräte, die mit KI-gestützter Vorhersagesoftware kompatibel sind, stärken ihre Marktführerschaft zusätzlich. Darüber hinaus trägt die steigende Anzahl von Organtransplantationen und Stammzelltransplantationen in den USA zu einer anhaltenden Nachfrage nach Diagnosegeräten bei. Deren Einsatz in Forschungslaboren und bei kommerziellen Dienstleistern zur Entwicklung fortschrittlicher Assays unterstützt ebenfalls das Marktwachstum.

Der Markt für Transplantationsdiagnostiksoftware wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die Integration von KI-Analysen und cloudbasierten Patientenüberwachungsplattformen. Softwarelösungen ermöglichen es Ärzten, Patiententestergebnisse in Echtzeit zu verfolgen, Komplikationen vorherzusagen und die Immunsuppressionstherapie zu optimieren. Krankenhäuser und Forschungslabore setzen zunehmend auf Software, die sich nahtlos in Geräte und Reagenzien integriert und so die Arbeitsabläufe effizienter gestaltet. Die steigende Nachfrage nach zentralisierter Transplantationsdatenverwaltung und prädiktiver Diagnostik fördert die Verbreitung dieser Lösungen. Der Ausbau von Telemedizin und Fernüberwachungslösungen beschleunigt die Softwarenutzung zusätzlich. Darüber hinaus fördern Kooperationen zwischen Diagnostikunternehmen und IT-Anbietern die Entwicklung und den Einsatz innovativer Softwareplattformen.

- Durch Technologie

Technologisch gesehen ist der Markt in PCR-basierte und sequenzbasierte molekulare Assays unterteilt. Das Segment der PCR-basierten molekularen Assays dominierte den Markt im Jahr 2025 aufgrund seiner etablierten Zuverlässigkeit, der kurzen Bearbeitungszeiten und der hohen Sensitivität beim Nachweis transplantationsrelevanter genetischer Marker. PCR-Assays werden in Krankenhauslaboren und Forschungszentren häufig zur Kompatibilitätsprüfung zwischen Spender und Empfänger sowie zur Überwachung früher Anzeichen einer Organabstoßung eingesetzt. Ihre Kosteneffizienz im Vergleich zu Sequenzierungsassays trägt zusätzlich zu ihrer breiten Anwendung bei. Krankenhäuser bevorzugen PCR-basierte Assays für die routinemäßige Nachsorge nach Transplantationen aufgrund ihrer Robustheit und validierten klinischen Leistungsfähigkeit. Darüber hinaus machen die hohe Vertrautheit mit PCR-Assays bei Klinikern und die bestehenden Zulassungen sie in Nordamerika zur bevorzugten Wahl.

Der Bereich der sequenzierungsbasierten molekularen Assays wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch Fortschritte in der Next-Generation-Sequenzierung (NGS). Sequenzierungs-Assays ermöglichen eine umfassende genetische Profilierung und damit die präzise Erkennung seltener Varianten und komplexer transplantationsbedingter Komplikationen. Forschungslabore und kommerzielle Dienstleister nutzen Sequenzierungs-Assays zunehmend für die Planung personalisierter Immunsuppressionstherapien. Steigende Investitionen in Präzisionsmedizin und Genomforschung in den USA fördern ebenfalls die Akzeptanz. Die Integrationsfähigkeit sequenzierungsbasierter Assays mit KI-gestützten Vorhersageplattformen verbessert die klinische Entscheidungsfindung. Darüber hinaus wird erwartet, dass die kontinuierliche Entwicklung kosteneffizienter Hochdurchsatz-Sequenzierungsplattformen die Verfügbarkeit und Anwendung weiter ausbaut.

- Nach Transplantationsart

Basierend auf der Transplantationsart ist der Markt in Organtransplantation, Stammzelltransplantation, Weichteiltransplantation, Knochenmarktransplantation und sonstige Transplantationen unterteilt. Das Segment der Organtransplantation dominierte den Markt im Jahr 2025 mit dem größten Anteil aufgrund der hohen Anzahl an Nieren-, Leber- und Herztransplantationen in den USA. Krankenhäuser und Transplantationszentren legen Wert auf präzise Diagnostik bei Organempfängern, um Komplikationen nach der Transplantation zu reduzieren. Das wachsende Bewusstsein der Patienten für die frühzeitige Überwachung von Abstoßungsreaktionen und die steigende Anzahl an Eingriffen tragen zu einer starken Nachfrage nach Geräten und Tests bei. Die Organdiagnostik profitiert zudem von einer etablierten Kostenerstattung und klinischen Leitlinien. Die weitverbreitete Anwendung von PCR- und Sequenzierungs-basierten Assays in der Organtransplantationsüberwachung stärkt die Marktführerschaft zusätzlich. Kommerzielle Diagnostikdienstleister nutzen dieses Segment für Routineuntersuchungen und die langfristige Nachsorge von Patienten.

Das Segment der Stammzelltransplantation wird im Prognosezeitraum voraussichtlich das schnellste Wachstum verzeichnen, bedingt durch die zunehmende Anwendung von Stammzelltherapien und allogenen Transplantationen. Die Diagnostik von Stammzelltransplantationen erfordert eine präzise HLA-Typisierung und eine Nachsorge, um eine Graft-versus-Host-Reaktion zu verhindern. Steigende Investitionen in die regenerative Medizin und Forschungslabore, die fortschrittliche molekulare Testverfahren einsetzen, treiben das Marktwachstum an. KI-gestützte prädiktive Analysen der Ergebnisse von Stammzelltransplantationen fördern die Nutzung spezialisierter Instrumente und Software. Darüber hinaus beschleunigt die zunehmende Zusammenarbeit zwischen akademischen Einrichtungen und kommerziellen Anbietern für klinische Studien das Wachstum dieses Segments. Die Entwicklung nicht-invasiver Überwachungsverfahren für die Stammzelltransplantation dürfte die Akzeptanz ebenfalls weiter steigern.

- Durch Bewerbung

Basierend auf der Anwendung ist der Markt in diagnostische und Forschungsanwendungen unterteilt. Das Segment der diagnostischen Anwendungen dominierte den Markt im Jahr 2025, was auf den primären Einsatz in klinischen Einrichtungen zur Kompatibilitätsprüfung von Spender und Empfänger sowie zur Nachsorge nach Transplantationen zurückzuführen ist. Krankenhäuser und Transplantationszentren verlassen sich auf diese Anwendungen, um eine erfolgreiche Transplantation zu gewährleisten und Organabstoßungen zu verhindern. Das Segment profitiert von einem starken Fokus auf die Verbesserung der Patientenergebnisse, der Integration mit KI-basierten prädiktiven Plattformen sowie validierten PCR- und Sequenzierungs-basierten Assays. Die hohe Nachfrage von Krankenhauslaboren und Transplantationszentren sichert ein stetiges Umsatzwachstum. Diagnostische Anwendungen werden auch häufig in kommerziellen Dienstleistungslaboren eingesetzt, die spezialisierte Transplantationsuntersuchungen durchführen. Zulassungen und Kostenerstattungen stärken die Marktführerschaft zusätzlich.

Der Bereich der Forschungsanwendungen dürfte von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch steigende Investitionen in regenerative Medizin, Genomik und Immunologie. Akademische Institute und kommerzielle Labore weiten molekularbiologische und sequenzierungsbasierte Studien aus, um die Transplantationsergebnisse zu verbessern. Forschungsanwendungen integrieren häufig KI und prädiktive Analysen und fördern so die Einführung fortschrittlicher Diagnosesoftware und -instrumente. Die Zusammenarbeit zwischen Biotechnologieunternehmen und Universitäten beschleunigt Innovationen. Steigende staatliche und private Fördermittel für die Transplantationsforschung tragen zu einem starken Wachstum bei. Die Entdeckung nicht-invasiver Biomarker und die Entwicklung neuartiger Testverfahren stärken den Forschungsbereich zusätzlich.

- Vom Endbenutzer

Basierend auf den Endnutzern ist der Markt in Forschungslabore und akademische Institute, Krankenhäuser und Transplantationszentren, kommerzielle Dienstleister und Sonstige unterteilt. Das Segment der Krankenhäuser und Transplantationszentren dominierte den Markt im Jahr 2025, bedingt durch die hohe Anzahl an Transplantationen und den Bedarf an routinemäßiger, präziser Nachsorge. Krankenhäuser priorisieren diagnostische Instrumente, Software und Reagenzien, um die Patientenergebnisse zu verbessern und Arbeitsabläufe zu optimieren. Etablierte Partnerschaften mit kommerziellen Dienstleistern für spezialisierte Assays stärken den Marktanteil zusätzlich. Die klinische Anwendung von PCR- und Sequenzierungsassays sowie KI-gestützten Plattformen verstärkt die Marktführerschaft dieses Segments. Regulatorische Vorgaben und die Kostenerstattung in den USA fördern eine breite Akzeptanz. Das Segment profitiert zudem von den steigenden Transplantationszahlen für Organe und Stammzellen.

Der Bereich der Forschungslabore und akademischen Institute wird aufgrund des steigenden Interesses an Transplantationsbiologie, regenerativer Medizin und Immunogenomik voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen. Institute setzen fortschrittliche Sequenzierungsplattformen, PCR-Geräte und KI-gestützte Software für Forschungsanwendungen ein. Starke Fördermittel für Präzisionsmedizin und Kooperationsprojekte mit Biotechnologieunternehmen treiben das Wachstum an. Zunehmende Publikationen und klinische Studien im Bereich der Transplantationsdiagnostik unterstützen die Expansion zusätzlich. Anwender in der Forschung nutzen prädiktive Analysen zur Biomarker-Entdeckung und Ergebnisoptimierung. Der Bereich profitiert zudem von staatlichen und privaten Fördergeldern, die die Einführung modernster Diagnosetechnologien erleichtern.

- Nach Vertriebskanal

Basierend auf dem Vertriebskanal ist der Markt in Direktvergabe, Einzelhandel und Sonstige unterteilt. Das Segment Direktvergabe dominierte den Markt im Jahr 2025. Krankenhäuser und Transplantationszentren bezogen Instrumente, Software und Reagenzien direkt von Herstellern oder autorisierten Händlern. Die Direktvergabe gewährleistet die Einhaltung von Qualitätsstandards, die Versorgung mit großen Mengen für umfangreiche Eingriffe und die Integration in die IT-Systeme der Krankenhäuser. Hochwertige Instrumente und Reagenzien werden häufig über diesen Kanal bezogen, um die Einhaltung gesetzlicher Bestimmungen sicherzustellen. Krankenhäuser bevorzugen zudem den direkten Support der Hersteller für Installation, Kalibrierung und Software-Updates. Dieses Segment profitiert von engen Herstellerbeziehungen und langfristigen Serviceverträgen.

Der Einzelhandel wird voraussichtlich von 2026 bis 2033 das schnellste Wachstum verzeichnen, angetrieben durch die Online-Beschaffung von Diagnostikreagenzien, Kits und kleineren Instrumenten für Forschungslabore und kommerzielle Dienstleister. E-Commerce-Plattformen und Vertriebsnetze erleichtern den Zugang zu Spezialprodukten. Die zunehmende Nutzung von DIY-Forschungskits und die Nachfrage nach kosteneffizienten Testlösungen in akademischen und kommerziellen Laboren unterstützen das Wachstum des Einzelhandels zusätzlich. Das Segment profitiert außerdem von schnellen Produkteinführungen und innovativen Reagenzienkits auf dem Markt. Die Verfügbarkeit vorvalidierter Kits im Einzelhandel reduziert Beschaffungsverzögerungen und fördert die Akzeptanz in kleineren Einrichtungen.

Regionale Analyse des nordamerikanischen Marktes für Transplantationsdiagnostik

- Die Vereinigten Staaten dominierten den nordamerikanischen Markt für Transplantationsdiagnostik mit dem größten Umsatzanteil von 88,7 % im Jahr 2025. Dies ist auf eine fortschrittliche Gesundheitsinfrastruktur, die weitverbreitete Anwendung von PCR-basierten und sequenzierungsbasierten molekularen Tests sowie die starke Präsenz führender Branchenakteure zurückzuführen.

- Kliniker und Krankenhäuser in der Region schätzen die Präzision, die Früherkennungsmöglichkeiten und die prädiktiven Erkenntnisse der Transplantationsdiagnostik sehr, da sie eine verbesserte Spender-Empfänger-Zuordnung und Nachsorge nach der Transplantation ermöglichen.

- Diese starke Marktpräsenz wird zusätzlich durch ein technologisch fortschrittliches Gesundheitswesen, substanzielle Investitionen in Forschung und Klinik sowie unterstützende Erstattungsrahmen gestützt, wodurch die Transplantationsdiagnostik als wesentlicher Bestandteil der modernen Transplantationsversorgung in Krankenhäusern, Forschungslaboren und kommerziellen Dienstleistern etabliert wird.

Einblick in den US-amerikanischen Markt für Transplantationsdiagnostik

Der US-amerikanische Markt für Transplantationsdiagnostik erzielte 2025 mit 88,7 % den größten Umsatzanteil in Nordamerika. Treiber dieses Wachstums sind die hohe Anzahl an Organ- und Stammzelltransplantationen sowie die fortschrittliche Gesundheitsinfrastruktur. Krankenhäuser und Transplantationszentren setzen zunehmend auf molekulare und sequenzierungsbasierte Diagnostiklösungen für die präzise Zuordnung von Spender und Empfänger sowie die Früherkennung von Transplantatabstoßungen. Die wachsende Nutzung KI-gestützter prädiktiver Plattformen und deren Integration in Laborinformationssysteme beflügeln den Markt zusätzlich. Darüber hinaus tragen die hohe Forschungsförderung, günstige Erstattungsrahmen und die Präsenz führender Diagnostikunternehmen in den USA maßgeblich zum Marktwachstum bei. Die Nachfrage nach hochpräzisen Instrumenten, Reagenzien und Software in Krankenhäusern, Forschungslaboren und bei kommerziellen Dienstleistern stärkt den Wachstumskurs des Marktes weiterhin.

Einblick in den kanadischen Markt für Transplantationsdiagnostik

Der kanadische Markt für Transplantationsdiagnostik wird im Prognosezeitraum voraussichtlich ein deutliches Wachstum verzeichnen. Treiber dieser Entwicklung sind die steigende Anzahl von Organ- und Stammzelltransplantationen sowie das wachsende Bewusstsein für Präzisionsdiagnostik. Krankenhäuser und Transplantationszentren konzentrieren sich auf die Implementierung fortschrittlicher molekularer und Sequenzierungsanalysen, um die Behandlungsergebnisse zu verbessern und Komplikationen nach der Transplantation zu minimieren. Förderliche Gesundheitspolitiken, wachsende Forschungsinitiativen und Investitionen in die Laborinfrastruktur tragen zur zunehmenden Verbreitung dieser Technologien bei. Darüber hinaus verbessert die Integration KI-gestützter Diagnoseplattformen und prädiktiver Analysen die klinische Entscheidungsfindung. Auch in Forschungslaboren und akademischen Einrichtungen in Kanada nimmt die Anwendung von Transplantationsdiagnostik zu und unterstützt so das langfristige Marktwachstum. Die Nachfrage nach zuverlässiger, hochpräziser Diagnostik für klinische und Forschungsanwendungen wird das Wachstum voraussichtlich weiter antreiben.

Einblick in den mexikanischen Markt für Transplantationsdiagnostik

Der mexikanische Markt für Transplantationsdiagnostik verzeichnet ein stetiges Wachstum, angetrieben durch die steigende Anzahl von Organ- und Stammzelltransplantationen, die Verbesserung der Gesundheitsinfrastruktur und das wachsende Bewusstsein für fortschrittliche Diagnoseverfahren. Krankenhäuser und Transplantationszentren setzen zunehmend PCR- und Sequenzierungs-basierte Tests für die präzise Zuordnung von Spender und Empfänger sowie die Nachsorge nach der Transplantation ein. Staatliche Initiativen zur Verbesserung der Transplantationsversorgung und die Finanzierung klinischer Labore fördern die Marktentwicklung. Forschungslabore und akademische Institute nutzen vermehrt molekulare Diagnostik und KI-gestützte Prognosesoftware für die Transplantationsforschung und klinische Studien. Steigende Investitionen in die Digitalisierung des Gesundheitswesens und die Präzisionsmedizin beschleunigen die Markteinführung zusätzlich. Mexikos wachsender privater Gesundheitssektor und Partnerschaften mit internationalen Diagnostikunternehmen verbessern den Zugang zu fortschrittlichen Diagnosetechnologien.

Marktanteil im Bereich Transplantationsdiagnostik in Nordamerika

Die nordamerikanische Transplantationsdiagnostikbranche wird hauptsächlich von etablierten Unternehmen dominiert, darunter:

- CareDx, Inc. (USA)

- Thermo Fisher Scientific Inc. (USA)

- Abbott (USA)

- Bio Rad Laboratories, Inc. (USA)

- Illumina, Inc. (USA)

- BD (USA)

- QIAGEN (Niederlande)

- Immucor, Inc. (USA)

- Hologic, Inc. (USA)

- Omixon Ltd. (Ungarn)

- Eurofins Scientific (Luxemburg)

- Natera, Inc. (USA)

- Luminex Corporation (USA)

- BioGenuix Medsystems (USA)

- GenDx (Niederlande)

- Linkage Biosciences, Inc. (USA)

- Takara Bio Inc. (Japan)

- Biofortuna Limited (UK)

- Eurofins Transplant Genomics (Luxemburg)

- Quest Diagnostics (USA)

Welche aktuellen Entwicklungen gibt es auf dem nordamerikanischen Markt für Transplantationsdiagnostik?

- Im November 2025 kündigte CareDx die Markteinführung des HistoMap Kidney-Tests an, der mittels Genexpressionsprofilierung Abstoßungsreaktionen nach Nierentransplantationen objektiv charakterisiert und die Biopsieinterpretation verbessert.

- Im Oktober 2025 brachte Thermo Fisher Scientific das MMDx Lung-System auf den Markt, einen molekularen Genexpressionsprofilierungstest, der maschinelles Lernen nutzt, um die Präzision bei der Erkennung von Lungentransplantatabstoßung und Gewebeschädigung zu verbessern und damit sein Portfolio an Transplantationsdiagnostik auf dem US-amerikanischen klinischen Markt zu erweitern.

- Im September 2025 initiierte Insight Molecular Diagnostics (iMDx) ein multizentrisches Register, in dem über drei Jahre 5.000 Nierentransplantatpatienten eingeschlossen werden, um Daten zu seinem dd-cfDNA-Transplantatabstoßungstest zu sammeln und so die Leistungsfähigkeit im klinischen Alltag und die Validierung des Algorithmus zu unterstützen.

- Im Juli 2025 präsentierte CareDx auf dem Welt-Transplantationskongress 2025 wegweisende Daten aus über 40 Abstracts und 16 mündlichen Präsentationen und kündigte die Markteinführung von AlloSure® Plus an, einer KI-gestützten Diagnoseplattform, die die Analyse zellfreier Spender-DNA zur personalisierten Vorhersage des Abstoßungsrisikos von Organen integriert.

- Im Juni 2025 gab iMDx positive Vergleichsergebnisse bekannt, die belegen, dass der auf digitaler PCR basierende dd-cfDNA-Test bei der Beurteilung von Nierentransplantatabstoßungen gleichwertige Ergebnisse wie NGS-Plattformen liefert. Dies bestärkt die Strategie des Unternehmens in Richtung Kommerzialisierung und Zulassung.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.