North America Vaccine Administration Devices Market

Marktgröße in Milliarden USD

CAGR :

%

USD

2.24 Billion

USD

4.31 Billion

2024

2032

USD

2.24 Billion

USD

4.31 Billion

2024

2032

| 2025 –2032 | |

| USD 2.24 Billion | |

| USD 4.31 Billion | |

| % | |

|

Marktsegmentierung für Impfstoffverabreichungsgeräte in Nordamerika nach Produkt (Spritzen, Autoinjektoren, Jet-Injektoren, Mikronadeln, Inhalation/pulmonale Verabreichung, Mikroinjektionssystem, Pen-Injektorgeräte, biologisch abbaubare Implantate, nadelfreie Injektionssysteme auf Elektroporationsbasis, bukkale/sublinguale Impfstoffverabreichungssysteme, Autoinjektor-Trainergeräte und andere Geräte), Verabreichungsweg (intramuskulär, subkutan und intradermal), Typ (vermarktete Impfstoffe und Impfstoffe im klinischen Stadium (Elektroporation)), Marke (BD Accuspray Nasenspraysystem , BD Hypak für Impfstoffe, vorfüllbares Glasspritzensystem, BD Uniject automatisch deaktivierendes vorfüllbares Injektionssystem, Gx InnoSafe, Gx RTF ClearJect, Plajex und andere), Dosierung (fest und variabel), Impfstofftyp (bivalenter oraler Polioimpfstoff, BCG Impfstoff, Tetanus-Diphtherie-Impfstoff, DTP-HEPB-HIB-Impfstoff, Grippeimpfstoff, Pneumokokken-Konjugatimpfstoff, Masernimpfstoff und andere), Modalität (automatisches Impfstoffverabreichungsgerät und manuelles Impfstoffverabreichungsgerät), Benutzerfreundlichkeit (Einweg und wiederverwendbar), Endbenutzer (Krankenhäuser, Gemeindezentren, häusliche Pflegeeinrichtungen, Forschungs- und akademische Institute, ambulante chirurgische Zentren und andere), Vertriebskanal (Direktausschreibung und Einzelhandelsverkauf) – Branchentrends und Prognose bis 2032

Marktgröße für Impfstoffverabreichungsgeräte in Nordamerika

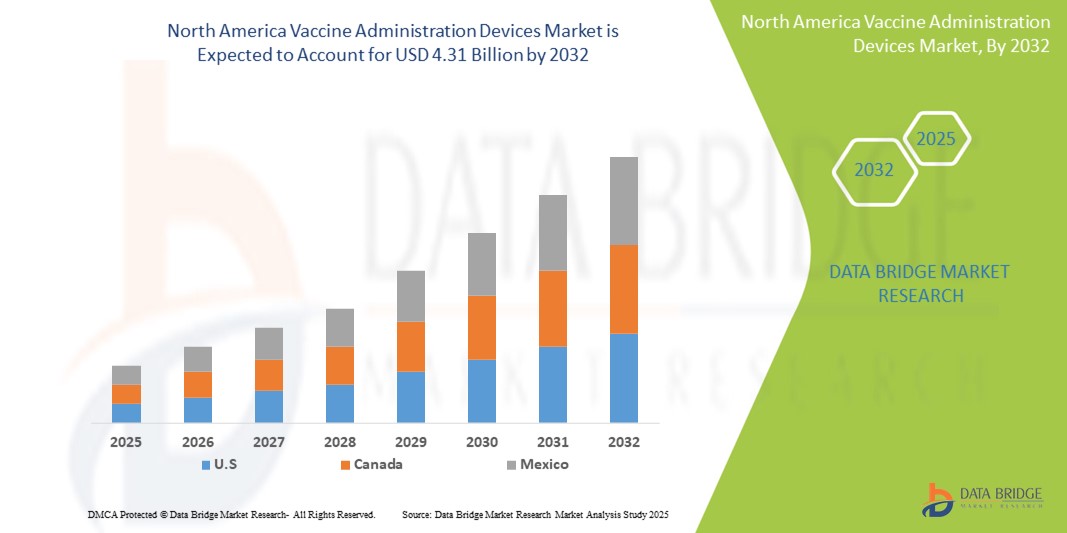

- Der nordamerikanische Markt für Impfstoffverabreichungsgeräte hatte im Jahr 2024 einen Wert von 2,24 Milliarden US-Dollar und dürfte bis 2032 einen Wert von 4,31 Milliarden US-Dollar erreichen , bei einer CAGR von 8,50 % im Prognosezeitraum.

- Das Marktwachstum wird maßgeblich durch die zunehmende Konzentration auf Impfprogramme weltweit, die steigende Prävalenz von Infektionskrankheiten und das wachsende Bewusstsein für präventive Gesundheitsfürsorge vorangetrieben.

- Darüber hinaus verbessern technologische Fortschritte bei Impfstoffverabreichungssystemen, wie beispielsweise selbstsperrende Spritzen, nadelfreie Injektoren und vorgefüllte Geräte, die Sicherheit, Wirksamkeit und Patientencompliance. Diese Faktoren beschleunigen die Einführung von Impfstoffverabreichungsgeräten und fördern damit das Wachstum der Branche erheblich.

Marktanalyse für Impfstoffverabreichungsgeräte in Nordamerika

- Geräte zur Impfstoffverabreichung, darunter Autoinjektoren, vorgefüllte Spritzen und Sicherheitsnadeln, sind aufgrund ihrer verbesserten Präzision, Benutzerfreundlichkeit, Patientensicherheit und Effizienz bei der Impfstoffverabreichung zunehmend wichtige Bestandteile der modernen Gesundheitsversorgung sowohl im Krankenhaus als auch im ambulanten Bereich.

- Die steigende Nachfrage nach Geräten zur Impfstoffverabreichung wird vor allem durch den wachsenden Bedarf an effizienten Immunisierungsprogrammen, die zunehmende Verbreitung von Infektionskrankheiten und die zunehmende Konzentration von Regierung und Privatsektor auf die Impfabdeckung bei Erwachsenen und Kindern angetrieben.

- Die USA dominierten den Markt für Impfstoffverabreichungsgeräte mit dem größten Umsatzanteil von 40,5 % im Jahr 2024. Dies wurde durch eine fortschrittliche Gesundheitsinfrastruktur, die hohe Akzeptanz moderner Impfpraktiken, intensive Forschungs- und Entwicklungsaktivitäten sowie die Präsenz führender Gerätehersteller unterstützt. Das Land verzeichnete ein beträchtliches Wachstum dank weit verbreiteter Impfkampagnen, kontinuierlicher Innovationen bei Fertigspritzen, selbstsperrenden Spritzen und sicherheitstechnisch optimierten Injektionsgeräten, die die Patientensicherheit erhöhen und Verabreichungsfehler reduzieren.

- Kanada wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Impfstoffverabreichungsgeräte sein und zwischen 2025 und 2032 voraussichtlich eine jährliche Wachstumsrate von 11,2 % erreichen. Unterstützt wird dieses Wachstum durch zunehmende staatliche Initiativen zur Verbesserung der Impfabdeckung, ein zunehmendes Bewusstsein für präventive Gesundheitsfürsorge und die zunehmende Einführung fortschrittlicher Impfstoffverabreichungssysteme im öffentlichen und privaten Gesundheitswesen.

- Das Segment Einwegprodukte dominierte den Markt für Impfstoffverabreichungsgeräte mit dem größten Marktanteil von 62,4 % im Jahr 2024, was auf Sicherheitsvorteile, Benutzerfreundlichkeit und die Übereinstimmung mit den Gesundheitsprotokollen zurückzuführen ist. Einwegprodukte wie Fertigspritzen und Injektionen mit automatischer Deaktivierung minimieren Kontaminationsrisiken, reduzieren Kreuzinfektionen und vereinfachen die Arbeitsabläufe in Krankenhäusern, Kliniken und bei Massenimpfkampagnen.

Berichtsumfang und Marktsegmentierung für Impfstoffverabreichungsgeräte

|

Eigenschaften |

Wichtige Markteinblicke zu Geräten zur Impfstoffverabreichung |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

Nordamerika

|

|

Wichtige Marktteilnehmer |

|

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch ausführliche Expertenanalysen, Preisanalysen, Markenanteilsanalysen, Verbraucherumfragen, demografische Analysen, Lieferkettenanalysen, Wertschöpfungskettenanalysen, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, PESTLE-Analysen, Porter-Analysen und regulatorische Rahmenbedingungen. |

Markttrends für Impfstoffverabreichungsgeräte in Nordamerika

Verbesserter Komfort und Effizienz bei der Impfstoffverabreichung

- Ein bedeutender und zunehmender Trend auf dem nordamerikanischen Markt für Impfstoffverabreichungsgeräte ist die Einführung von Geräten, die Komfort, Genauigkeit und Sicherheit bei der Impfstoffverabreichung erhöhen. Diese Geräte verbessern die Patientencompliance, reduzieren Dosierungsfehler und optimieren die Arbeitsabläufe im Krankenhaus und in der Ambulanz.

- Beispielsweise ermöglichen selbstsperrende Spritzen und vorgefüllte Geräte dem Gesundheitspersonal die Verabreichung präziser Dosen mit minimalem Vorbereitungsaufwand. Dies reduziert das Kontaminationsrisiko und gewährleistet eine sichere Handhabung. Vorgefüllte Spritzen von Unternehmen wie BD und Gerresheimer werden bereits häufig für groß angelegte Impfprogramme eingesetzt.

- Innovationen bei nadelfreien Injektoren und Jet-Injektoren ermöglichen eine schmerzfreie und schnelle Impfstoffverabreichung und eignen sich daher besonders für Kinder- und Massenimpfkampagnen. Diese Technologien werden aufgrund ihrer einfachen Handhabung und der Reduzierung von Nadelstichverletzungen zunehmend bevorzugt.

- Sicherheitstechnische Geräte, darunter einziehbare Nadeln und automatische Abschirmmechanismen, verbessern den Schutz von Mitarbeitern im Gesundheitswesen und Patienten gleichermaßen, verringern das Risiko von Unfallverletzungen und verbessern die allgemeine Sicherheit am Arbeitsplatz.

- Unternehmen wie Becton Dickinson, Terumo und West Pharmaceutical Services entwickeln aktiv fortschrittliche Verabreichungsgeräte, die Zuverlässigkeit, Benutzerfreundlichkeit und Patientenkomfort vereinen und so die Akzeptanz in ganz Nordamerika vorantreiben.

- Die wachsende Nachfrage nach einer effizienten Impfstoffverabreichung wird durch öffentliche Gesundheitsinitiativen, steigende Impfraten und die Notwendigkeit einer schnellen Immunisierung als Reaktion auf Ausbrüche und saisonale Krankheiten weiter unterstützt.

- Die Integration ergonomischer und benutzerfreundlicher Designs in Autoinjektoren und vorgefüllte Geräte verbessert das Patientenerlebnis und vereinfacht die Verabreichung für Gesundheitsdienstleister, insbesondere in Umgebungen mit hohem Patientenaufkommen

- Der Trend zu standardisierten, gebrauchsfertigen Impfstoffverabreichungssystemen verändert die Erwartungen an die Effizienz und Sicherheit im Gesundheitswesen. Sowohl staatliche als auch private Gesundheitsdienstleister legen Wert auf die Einführung dieser fortschrittlichen Geräte.

Marktdynamik für Impfstoffverabreichungsgeräte in Nordamerika

Treiber

Wachsender Bedarf aufgrund zunehmender Gesundheitssicherheit und effizienter Impfstoffbereitstellung

- Die zunehmende Verbreitung von durch Impfungen vermeidbaren Krankheiten sowie der zunehmende Fokus auf Initiativen im Bereich der öffentlichen Gesundheit sind ein wesentlicher Treiber für die erhöhte Nachfrage nach fortschrittlichen Geräten zur Impfstoffverabreichung.

- So kündigte BD (Becton Dickinson) im April 2024 die Einführung seiner neuen Plattform für vorgefüllte Sicherheitsspritzen an, die Dosierungsfehler reduzieren und die Sicherheit bei Massenimpfungen erhöhen soll. Solche Strategien wichtiger Unternehmen dürften das Wachstum der Branche für Impfstoffverabreichungsgeräte im Prognosezeitraum vorantreiben.

- Da Gesundheitsdienstleister die Compliance ihrer Patienten verbessern und Verabreichungsfehler minimieren möchten, sorgen moderne Geräte wie selbstsperrende Spritzen, sicherheitstechnische Nadeln und Strahlinjektoren für eine präzise Dosierung und eine sicherere Handhabung.

- Darüber hinaus beschleunigt die zunehmende Einführung von Impfprogrammen in Krankenhäusern, Kliniken und kommunalen Gesundheitszentren die Nachfrage nach Geräten, die eine konsistente und zuverlässige Impfstoffverabreichung gewährleisten und so die allgemeine Effizienz der Gesundheitsversorgung verbessern.

- Der Komfort gebrauchsfertiger, vorgefüllter Geräte, gepaart mit ergonomischen Designs für das medizinische Personal, findet zunehmend Anwendung sowohl bei groß angelegten Impfkampagnen als auch in der klinischen Routinepraxis

- Sicherheitstechnische Geräte mit einziehbaren Nadeln und automatischen Schutzmechanismen sind besonders wichtig, um medizinisches Fachpersonal vor versehentlichen Nadelstichverletzungen zu schützen und die Sicherheit am Arbeitsplatz zu verbessern.

- Die kontinuierliche Entwicklung nadelfreier Injektoren und innovativer Verabreichungstechnologien ermöglicht eine schnellere und schmerzfreie Verabreichung und erhöht die Akzeptanz der Impfstoffe bei Patienten, darunter auch Kindern und älteren Menschen.

- Zunehmende staatliche Initiativen, ein steigendes Bewusstsein für die Vorteile von Impfungen und eine wachsende Nachfrage nach standardisierten, benutzerfreundlichen Impfstoffverabreichungssystemen tragen zusätzlich zum Marktwachstum bei

Einschränkung/Herausforderung

Bedenken hinsichtlich der Gerätekosten und der Einhaltung gesetzlicher Vorschriften

- Hohe Anschaffungskosten für moderne Impfstoffverabreichungsgeräte können ein Hindernis für die Einführung darstellen, insbesondere in Entwicklungsregionen oder kleineren Gesundheitseinrichtungen mit Budgetbeschränkungen.

- Die komplexen regulatorischen Anforderungen für die Gerätezulassung in Nordamerika und anderen Regionen können die Produkteinführung verlangsamen und die Marktdurchdringung neuer Technologien verzögern.

- Um Sterilität, genaue Dosierung und gleichbleibende Geräteleistung zu gewährleisten, ist die strikte Einhaltung der Richtlinien der FDA und der Gesundheitsbehörden erforderlich, was die Herstellungs- und Betriebskosten erhöht.

- Die Schulung des medizinischen Personals im effektiven Einsatz moderner Verabreichungsgeräte kann zeitaufwändig sein und stellt eine Herausforderung für die schnelle Einführung in klinischen Umgebungen mit hohem Patientenaufkommen dar.

- Während Innovationen die Sicherheit und den Komfort verbessern, können die vermeintlich höheren Kosten im Vergleich zu herkömmlichen Spritzen oder Nadeln einige Institutionen zögern lassen, sofort aufzurüsten.

- Die eingeschränkte Verfügbarkeit bestimmter fortschrittlicher Impfstoffverabreichungsgeräte in ländlichen oder abgelegenen Gebieten kann eine breite Einführung behindern und zu Ungleichheiten beim Zugang zu sichereren und effizienteren Verabreichungssystemen führen.

- Störungen in der Lieferkette, darunter Rohstoffknappheit und logistische Herausforderungen, können die Produktion und Verteilung hochentwickelter Geräte verzögern und so die rechtzeitige Verabreichung von Impfstoffen beeinträchtigen.

- Die Bewältigung dieser Herausforderungen durch kosteneffiziente Fertigung, vereinfachte behördliche Genehmigungen, gezielte Schulung von Gesundheitsdienstleistern und verbessertes Lieferkettenmanagement wird für ein nachhaltiges Wachstum des Marktes für Impfstoffverabreichungsgeräte von entscheidender Bedeutung sein.

Marktumfang für Impfstoffverabreichungsgeräte in Nordamerika

Der Markt ist nach Produkt, Verabreichungsweg, Typ, Marke, Dosierung, Impfstofftyp, Modalität, Verwendbarkeit, Endbenutzer und Vertriebskanal segmentiert.

- Nach Produkt

Der nordamerikanische Markt für Impfstoffverabreichungsgeräte ist nach Produkten segmentiert in Spritzen, Autoinjektoren, Jet-Injektoren, Mikronadeln, Inhalations-/Pulmonalverabreichung, Mikroinjektionssysteme, Pen-Injektoren, biologisch abbaubare Implantate, elektroporationsbasierte nadelfreie Injektionssysteme, bukkale/sublinguale Impfstoffverabreichungssysteme, Autoinjektor-Trainer und weitere Geräte. Das Spritzensegment hatte 2024 mit 41,2 % den größten Marktanteil. Spritzen werden aufgrund ihrer Benutzerfreundlichkeit, Kosteneffizienz und Kompatibilität mit mehreren Impfstofftypen häufig in Krankenhäusern, Kliniken und kommunalen Impfprogrammen eingesetzt. Vorgefüllte Spritzen reduzieren die Vorbereitungszeit und das Kontaminationsrisiko und gewährleisten gleichzeitig eine genaue Dosierung. Sicherheitstechnisch optimierte Designs verhindern die Wiederverwendung von Nadeln und erhöhen so die Patientensicherheit. Routinemäßige Impfprogramme, Regierungskampagnen und Initiativen im Bereich der öffentlichen Gesundheit verstärken die Dominanz von Spritzen weiter. Ihre Anpassungsfähigkeit an die intramuskuläre, subkutane und intradermale Verabreichung erhöht die Vielseitigkeit. Spritzen sind nach wie vor die bevorzugte Wahl für groß angelegte Impfprogramme. Laufende Innovationen wie automatische Deaktivierung und vorab ausgefüllte Designs verbessern die Betriebseffizienz.

Das Segment Autoinjektoren wird voraussichtlich von 2025 bis 2032 mit 19,5 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Autoinjektoren bieten benutzerfreundliche, selbstverabreichbare Lösungen für die häusliche Pflege und Notfallimpfungen. Sie reduzieren Verabreichungsfehler und verbessern die Dosiergenauigkeit. Die Tragbarkeit und das kompakte Design unterstützen die ambulante Versorgung und häusliche Impfprogramme. Technologische Verbesserungen, darunter federunterstützte Mechanismen und integrierte Sicherheitsfunktionen, erhöhen die Benutzerfreundlichkeit. Das wachsende Bewusstsein für Alternativen gegen Nadelphobie fördert die Akzeptanz. Autoinjektoren unterstützen auch das Management chronischer Krankheiten und Impfungen in abgelegenen Gebieten. Zunehmende Initiativen im Bereich der öffentlichen Gesundheit und die Integration von Telemedizin beschleunigen das Wachstum zusätzlich. Ihr Komfort und ihre Benutzerfreundlichkeit machen sie zum am schnellsten wachsenden Produktsegment.

- Nach Verabreichungsweg

Auf der Grundlage der Verabreichungsmethode ist der Markt für Impfstoffverabreichungsgeräte in intramuskuläre, subkutane und intradermale Verabreichung unterteilt. Das Segment „Intramuskuläre Verabreichung“ hatte 2024 mit 47,1 % den größten Marktanteil. Intramuskuläre Geräte werden für eine breite Palette von Impfstoffen verwendet, darunter Grippe-, Tetanus- und COVID-19-Impfstoffe. Sie gewährleisten eine schnelle Aufnahme und robuste Immunreaktionen. Krankenhäuser und kommunale Gesundheitszentren verlassen sich aufgrund standardisierter Schulungen und Vertrautheit auf diese Geräte. Vorgefüllte Spritzen und Autoinjektoren reduzieren Fehler und Kontaminationsrisiken. Staatliche Impfprogramme stärken die Dominanz des Segments. Die einfache Standardisierung und die Kompatibilität mit verschiedenen Impfstoffverabreichungsgeräten unterstützen das Wachstum zusätzlich. Die intramuskuläre Verabreichung wird allgemein für Routineimpfungen und Massenkampagnen bevorzugt. Effizienz und nachgewiesene Wirksamkeit machen sie zur vertrauenswürdigsten Verabreichungsmethode.

Das subkutane Segment wird voraussichtlich von 2025 bis 2032 mit 18,4 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Subkutane Geräte werden bevorzugt für Impfstoffe verwendet, die eine langsamere Absorption erfordern, wie z. B. MMR und Biologika. Sie minimieren Beschwerden und ermöglichen die Verabreichung zu Hause. Autoinjektoren und sicherheitstechnisch optimierte Geräte verbessern die Benutzerfreundlichkeit. Schulbasierte Immunisierungs- und Gemeinschaftsimpfprogramme erhöhen die Akzeptanz. Technologische Fortschritte verbessern die Genauigkeit und reduzieren Fehler. Die Vielseitigkeit dieses Segments macht es für die ambulante und Fernversorgung geeignet. Das wachsende Bewusstsein für die Selbstverabreichung fördert die Akzeptanz. Die Benutzerfreundlichkeit und minimale Invasivität sorgen für das schnellste Wachstum in dieser Kategorie.

- Nach Typ

Der Markt für Impfstoffverabreichungsgeräte ist nach Typ in Impfstoffe auf dem Markt und Impfstoffe in der klinischen Phase (Elektroporation) unterteilt. Das Segment der Impfstoffe auf dem Markt hatte 2024 mit 62,3 % den größten Marktanteil. Zu den Impfstoffen auf dem Markt gehören allgemein zugelassene Impfstoffe gegen Grippe, Masern, Polio und Pneumokokken. Sie profitieren von etablierten Sicherheitsprofilen und behördlicher Zulassung. Krankenhäuser, Kliniken und öffentliche Gesundheitsprogramme sind bei Routineimpfungen stark auf Impfstoffe auf dem Markt angewiesen. Fertigspritzen und Autoinjektoren verbessern die Dosiergenauigkeit und minimieren Fehler. Die Integration in elektronische Patientenakten erleichtert die Nachverfolgung und Einhaltung von Vorschriften. Staatliche Impfkampagnen stärken die Dominanz des Segments. Laufende Sensibilisierungskampagnen fördern die Akzeptanz. Kontinuierliche technologische Innovationen verbessern Benutzerfreundlichkeit und Patientensicherheit.

Das Segment Impfstoffe in der klinischen Phase (Elektroporation) wird voraussichtlich von 2025 bis 2032 die schnellste durchschnittliche jährliche Wachstumsrate (CAGR) von 20,5 % verzeichnen. Elektroporationsgeräte bringen DNA- und genbasierte Impfstoffe direkt in Zellen ein, um die Immunantwort zu verstärken. Wachsende Forschung und Entwicklung im Bereich therapeutischer und personalisierter Impfstoffe beschleunigt die Verbreitung. Klinische Studien und Biotech-Kooperationen erweitern die Anwendungsmöglichkeiten. Sicherheitstechnische und automatisierte Geräte verbessern Komfort und Benutzerfreundlichkeit. Technologische Fortschritte reduzieren Fehler und erleichtern die kontrollierte Dosierung. Das Interesse an neuartigen Immuntherapien treibt das Wachstum an. Die präzise Verabreichung unterstützt das Management neu auftretender Infektionskrankheiten. Dieses Segment stellt aufgrund von Innovation und neuen Anwendungen die am schnellsten wachsende Kategorie dar.

- Nach Marke

Auf der Grundlage der Marken ist der Markt für Impfstoffverabreichungsgeräte in das BD Accuspray Nasenspraysystem, das BD Hypak für Impfstoffe, das vorfüllbare Glasspritzensystem, das BD Uniject Auto-Disable vorfüllbare Injektionssystem, Gx InnoSafe, Gx RTF ClearJect, Plajex und andere segmentiert. Das BD Uniject Auto-Disable vorfüllbare Injektionssystem hatte 2024 mit 38,7 % den größten Marktanteil. Sein sicherheitstechnisches Design verhindert die Wiederverwendung von Nadeln und macht es für Massenimpfungen geeignet. Das System ist tragbar, einfach zu verwenden und gewährleistet eine genaue Dosierung. Es ist im öffentlichen und privaten Gesundheitswesen weit verbreitet und entspricht den Sicherheitsrichtlinien der WHO. Vorgefüllte Spritzen reduzieren Zubereitungsfehler und optimieren Arbeitsabläufe. Krankenhäuser, Kliniken und Gemeindeprogramme verwenden BD Uniject umfassend. Kontinuierliche ergonomische Verbesserungen unterstützen eine konsistente Nutzung. Die Integration mit Sicherheitsprotokollen festigt die Dominanz. Seine Zuverlässigkeit und einfache Verabreichung stärken seine Marktposition.

Das Segment Gx InnoSafe wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 19,8 % verzeichnen. Die modularen, benutzerfreundlichen Autoinjektoren von Gx InnoSafe unterstützen die häusliche Pflege und die gemeinschaftliche Impfung. Ihre Sicherheitsfunktionen reduzieren Risiken und verbessern die Patientencompliance. Die zunehmende Akzeptanz in ambulanten und Fernbehandlungsprogrammen treibt das Wachstum voran. Technologische Verbesserungen erhöhen Komfort und Genauigkeit. Das Bewusstsein für Nadelsicherheit und Schulungsinitiativen fördern die Akzeptanz. Die Ausweitung des Behandlungsangebots für chronische Krankheiten und die Selbstverabreichung von Impfstoffen kurbelt das Wachstum an. Die Kompatibilität mit mehreren Impfstofftypen beschleunigt die Akzeptanz. Die schnelle Akzeptanz dieses Segments macht es zur am schnellsten wachsenden Marke.

- Nach Dosierung

Der Markt für Impfstoffverabreichungsgeräte wird anhand der Dosierung in feste und variable Dosierungen unterteilt. Das Segment der festen Dosierungen hatte 2024 mit 52,4 % den größten Marktanteil. Die feste Dosierung gewährleistet eine standardisierte Impfstoffverabreichung, konsistente Immunreaktionen und die Einhaltung gesetzlicher Vorschriften. Vorgefüllte Spritzen und Autoinjektoren reduzieren Fehler und Abfall. Krankenhäuser, Kliniken und Impfkampagnen bevorzugen feste Dosierungen für Massenimpfungen. Die Integration mit sicherheitstechnischen Systemen verbessert den Patientenschutz. Zuverlässige Leistung, Benutzerfreundlichkeit und der Komfort der vorgefüllten Spritzen festigen die Marktführerschaft. Staatliche Initiativen unterstützen die Akzeptanz. Der kontinuierliche Einsatz in öffentlichen Gesundheitsprogrammen stärkt die Führungsposition weiter. Die betriebliche Effizienz wird bei Impfprogrammen mit hohem Volumen maximiert.

Das Segment der variablen Dosierung wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 18,3 % verzeichnen. Variable Dosierung ermöglicht personalisierte Immunisierungsstrategien in klinischen Studien, bei Spezialimpfstoffen und in der Forschung. Einstellbare Autoinjektoren und digitale Dosisüberwachung erhöhen die Präzision. Das wachsende Interesse an patientenzentrierter Versorgung unterstützt die Akzeptanz. Heimbasierte und flexible Dosierungsprogramme erhöhen die Nachfrage. Technologische Innovationen verbessern Benutzerfreundlichkeit und Sicherheit. Neue Therapien und experimentelle Impfstoffe beschleunigen das Wachstum zusätzlich. Die Anpassungsfähigkeit an Patientenanforderungen positioniert dieses Segment für ein schnelles Wachstum. Seine Flexibilität und Präzision machen es zum am schnellsten wachsenden Dosierungs-Subsegment.

- Nach Impfstofftyp

Auf der Grundlage des Impfstofftyps ist der Markt für Impfstoffverabreichungsgeräte in bivalenten oralen Polio-Impfstoff, BCG-Impfstoff, Tetanus-Diphtherie-Impfstoff, DTP-HEPB-HIB-Impfstoff, Grippeimpfstoff, Pneumokokken-Konjugat-Impfstoff, Masern-Impfstoff und andere unterteilt. Das Segment Grippeimpfstoffe hatte 2024 mit 28,9 % den größten Marktanteil. Jährliche Impfkampagnen, starke staatliche Initiativen und ein breites öffentliches Bewusstsein fördern die Akzeptanz. Vorgefüllte Spritzen und Autoinjektoren gewährleisten eine sichere, genaue und schnelle Verabreichung. Krankenhäuser, Kliniken und Gemeindezentren sind in hohem Maße auf Grippeimpfstoffe angewiesen. Die Konsistenz und Effizienz der gerätebasierten Verabreichung reduzieren Fehler. Routinemäßige saisonale Programme stärken die Segmentführerschaft. Standardisierte Geräte gewährleisten Patientensicherheit und Betriebseffizienz. Technologische Innovationen wie sicherheitstechnisch konstruierte Spritzen erhöhen die Zuverlässigkeit. Grippeimpfprogramme bleiben ein Eckpfeiler der Impfbemühungen des öffentlichen Gesundheitswesens.

Das Segment Pneumokokken-Konjugatimpfstoffe wird voraussichtlich von 2025 bis 2032 mit 17,9 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Die Nachfrage wird von Kindern und älteren Menschen getrieben. Schulbasierte Impfprogramme, die Sensibilisierung für präventive Gesundheitsfürsorge und moderne Verabreichungsgeräte beschleunigen die Akzeptanz. Vorgefüllte Spritzen und Autoinjektoren verbessern Dosiergenauigkeit und -sicherheit. Der verstärkte Fokus auf die Gesundheit der Bevölkerung und präventive Pflege unterstützt das Wachstum. Technologische Verbesserungen verbessern Benutzerfreundlichkeit und Zugänglichkeit in der häuslichen Pflege und im klinischen Umfeld. Das steigende Bewusstsein für die Prävention von Atemwegserkrankungen fördert die Akzeptanz. Initiativen im Bereich der öffentlichen Gesundheit verstärken die schnelle Expansion. Dieses Segment gilt als der am schnellsten wachsende Impfstofftyp.

- Nach Modalität

Der Markt für Impfstoffverabreichungsgeräte ist nach Modalität in automatische und manuelle Impfstoffverabreichungsgeräte unterteilt. Das Segment der automatischen Impfstoffverabreichungsgeräte hatte 2024 mit 55,7 % den größten Marktanteil. Automatisierte Systeme reduzieren Fehler, verbessern die Dosierungskonsistenz und steigern die Effizienz der Arbeitsabläufe. Fertigspritzen und Autoinjektoren unterstützen die groß angelegte Immunisierung in Krankenhäusern und Gemeindeambulanzen. Staatliche Impfprogramme untermauern die Dominanz. Die Integration in standardisierte Gesundheitsprotokolle gewährleistet die Patientensicherheit. Technologische Verbesserungen wie federunterstützte und digitale Überwachungssysteme erhöhen die Benutzerfreundlichkeit. Großangelegte Impfkampagnen profitieren von der automatisierten Verabreichung. Betriebseffizienz und Zuverlässigkeit stärken die Marktführerschaft.

Das Segment der manuellen Impfstoffverabreichungsgeräte wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 16,8 % verzeichnen. Manuelle Geräte sind kosteneffizient, tragbar und flexibel und eignen sich ideal für ressourcenarme und abgelegene Gesundheitseinrichtungen. Notfall- und ambulante Impfprogramme basieren auf manueller Verabreichung. Technologische Verbesserungen in den Bereichen Ergonomie und Sicherheit erhöhen die Benutzerfreundlichkeit. Gemeindebasierte Impfinitiativen werden zunehmend eingesetzt. Die Gesundheitsversorgung in abgelegenen Gebieten profitiert von manuellen Geräten. Das wachsende Bewusstsein für die Selbstverabreichung fördert die Nutzung. Flexibilität und Zugänglichkeit treiben das schnelle Wachstum voran. Dieses Untersegment gilt als die am schnellsten wachsende Modalitätskategorie.

- Nach Benutzerfreundlichkeit

Der Markt für Impfstoffverabreichungsgeräte wird hinsichtlich ihrer Benutzerfreundlichkeit in Einweg- und Mehrweggeräte unterteilt. Das Einwegsegment hatte 2024 mit 62,4 % den größten Marktanteil. Einweggeräte reduzieren das Kontaminationsrisiko, verhindern Kreuzinfektionen und entsprechen den Gesundheitsvorschriften. Vorgefüllte Spritzen und automatische Deaktivierungssysteme gewährleisten eine genaue Dosierung und Compliance. Krankenhäuser, Kliniken und Massenimpfkampagnen profitieren von der Benutzerfreundlichkeit und der Betriebseffizienz. Regierungsinitiativen fördern die Akzeptanz. Sicherheitsorientierte Designs minimieren Fehler und Abfall. Kontinuierliche technologische Verbesserungen unterstützen die Effizienz der Arbeitsabläufe. Das Einwegsegment bleibt im gesamten Gesundheitswesen die bevorzugte Wahl. Standardisierte und Einwegfunktionen stärken die Dominanz.

Das Segment der wiederverwendbaren Geräte wird voraussichtlich zwischen 2025 und 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 15,6 % verzeichnen. Wiederverwendbare Geräte werden in der Forschung, bei klinischen Studien und spezialisierten Gesundheitsprogrammen eingesetzt, bei denen Nachhaltigkeit und Kosteneffizienz im Vordergrund stehen. Die Möglichkeit der Mehrfachverabreichung reduziert medizinischen Abfall. Fortschrittliche Reinigungs- und Sterilisationsmethoden sowie ergonomische Designs verbessern die Benutzerfreundlichkeit. Kontrollierte Versuchsprogramme profitieren von flexibler Dosierung. Technologische Innovationen erhöhen Sicherheit und Zuverlässigkeit. Kostengünstige und umweltbewusste Gesundheitslösungen treiben das Wachstum voran. Wiederverwendbare Geräte gelten als das am schnellsten wachsende Untersegment der Benutzerfreundlichkeit.

- Nach Endbenutzer

Der Markt für Impfstoffverabreichungsgeräte ist nach Endnutzern segmentiert in Krankenhäuser, Gemeindezentren, häusliche Pflegeeinrichtungen, Forschungs- und Hochschulinstitute, ambulante Operationszentren und weitere. Das Krankenhaussegment hatte 2024 mit 54,3 % den größten Marktanteil. Krankenhäuser nutzen Impfstoffverabreichungsgeräte für groß angelegte Immunisierungsprogramme und Routineimpfpläne. Kontrollierte Umgebungen, geschultes Personal und standardisierte Protokolle gewährleisten Genauigkeit. Vorgefüllte Spritzen, Autoinjektoren und sicherheitstechnische Systeme steigern die Effizienz. Staatliche Kampagnen untermauern die Marktdominanz. Saisonale Impfkampagnen stärken die Akzeptanz. Die Integration moderner Technologien unterstützt die Optimierung der Arbeitsabläufe. Krankenhäuser sind die wichtigste Anlaufstelle für die Impfstoffverabreichung. Die kontinuierliche Einführung fortschrittlicher Geräte sichert die Marktführerschaft.

Das Segment Homecare Setting wird voraussichtlich von 2025 bis 2032 die höchste durchschnittliche jährliche Wachstumsrate (CAGR) von 14,9 % verzeichnen. Homecare-Impfprogramme bieten patientenzentrierte Lösungen für Personen mit eingeschränkter Mobilität oder chronischen Erkrankungen. Tragbare Autoinjektoren, vorgefüllte Spritzen und sicherheitstechnisch optimierte Geräte ermöglichen eine sichere, präzise und bequeme Verabreichung. Telemedizin, Fernüberwachung und Sensibilisierungskampagnen fördern die Akzeptanz. Flexibilität und Komfort treiben das Wachstum voran. Die Präferenz der Patienten für häusliche Pflege erhöht das Marktpotenzial. Der Ausbau der Homecare-Infrastruktur unterstützt die Akzeptanz. Die steigende Nachfrage nach zugänglichen Gesundheitslösungen beschleunigt das Wachstum. Das Homecare-Segment gilt als die am schnellsten wachsende Endverbraucherkategorie.

- Nach Vertriebskanal

Auf der Grundlage des Vertriebskanals ist der Markt für Impfstoffverabreichungsgeräte in Direktausschreibungen und Einzelhandelsverkäufe segmentiert. Das Segment Direktausschreibungen hatte 2024 mit 57,6 % den größten Marktanteil. Öffentliche Beschaffungsprogramme, Krankenhausausschreibungen und Großlieferverträge gewährleisten eine zuverlässige Verteilung großer Mengen. Standardisierte Lieferketten, wettbewerbsfähige Preise und eine optimierte Logistik unterstützen eine unterbrechungsfreie Impfstoffverabreichung. Strategische Partnerschaften zwischen Herstellern und Regierungsbehörden stärken die Marktführerschaft. Die Integration in nationale Impfprogramme stärkt die Akzeptanz. Groß angelegte Gesundheitsinitiativen sichern die Marktführerschaft. Direktausschreibungen gewährleisten eine konsistente Belieferung öffentlicher Gesundheitseinrichtungen. Großbeschaffung erleichtert die Kosteneffizienz. Staatlich geförderte Kampagnen sichern die Bedeutung des Segments.

Das Segment Einzelhandel wird voraussichtlich von 2025 bis 2032 mit 13,8 % die höchste durchschnittliche jährliche Wachstumsrate (CAGR) verzeichnen. Der Einzelhandelsvertrieb verbessert den Zugang zu Impfprodukten über Apotheken, Online-Plattformen und private Gesundheitsdienstleister. Komfort, schnelle Verfügbarkeit und Flexibilität fördern die Akzeptanz. Trends zur Selbstverabreichung und Impfprogramme für die häusliche Pflege steigern die Nachfrage im Einzelhandel. Technologische Verbesserungen bei Fertigspritzen und Autoinjektoren verbessern die Benutzerfreundlichkeit. Sensibilisierungskampagnen und Marketinginitiativen steigern die Akzeptanz. Kleinere Gesundheitseinrichtungen und Ambulanzen profitieren von Einzelhandelskanälen. Die zunehmende Akzeptanz präventiver Gesundheitsfürsorge unterstützt das Wachstum. Der Einzelhandel ist das am schnellsten wachsende Vertriebskanalsegment.

Regionale Analyse des nordamerikanischen Marktes für Impfstoffverabreichungsgeräte

- Nordamerika dominierte den Markt für Impfstoffverabreichungsgeräte mit dem größten Umsatzanteil im Jahr 2024, angetrieben durch eine fortschrittliche Gesundheitsinfrastruktur, weit verbreitete Impfprogramme und die Präsenz führender Gerätehersteller

- Verbraucher und Gesundheitsdienstleister in der Region schätzen Innovationen wie vorgefüllte Spritzen, selbstsperrende Spritzen und sicherheitstechnische Injektionsgeräte sehr, die die Patientensicherheit erhöhen, Verabreichungsfehler reduzieren und die Effizienz im öffentlichen und privaten Gesundheitswesen verbessern.

- Diese breite Akzeptanz wird durch intensive Forschungs- und Entwicklungsaktivitäten, staatliche Impfinitiativen und ein steigendes Bewusstsein für präventive Gesundheitsfürsorge weiter unterstützt, wodurch sich fortschrittliche Impfstoffverabreichungssysteme als bevorzugte Wahl für Immunisierungsprogramme in ganz Nordamerika etablieren.

Markteinblicke für Impfstoffverabreichungsgeräte in den USA

Der US-Markt für Impfstoffverabreichungsgeräte erzielte 2024 mit 40,5 % den größten Umsatzanteil in Nordamerika, angetrieben durch das starke Wachstum bei vorgefüllten Spritzen, selbstabschaltenden Spritzen und sicherheitstechnischen Injektionsgeräten. Das Land verzeichnete dank kontinuierlicher Impfkampagnen, technologischer Innovationen führender Hersteller wie BD, Gerresheimer und West Pharmaceutical Services sowie einer robusten Gesundheitsinfrastruktur ein deutliches Wachstum. Laufende Forschungs- und Entwicklungsinitiativen sowie das zunehmende Bewusstsein von Patienten und Anbietern treiben das Wachstum der US-amerikanischen Branche für Impfstoffverabreichungsgeräte weiter voran.

Markteinblicke für Impfstoffverabreichungsgeräte in Kanada

Der kanadische Markt für Impfstoffverabreichungsgeräte wird im Prognosezeitraum voraussichtlich das am schnellsten wachsende Land im Markt für Impfstoffverabreichungsgeräte sein und von 2025 bis 2032 eine durchschnittliche jährliche Wachstumsrate (CAGR) von 11,2 % aufweisen. Das Wachstum wird durch zunehmende staatliche Initiativen zur Verbesserung der Impfabdeckung, die zunehmende Nutzung fortschrittlicher Verabreichungssysteme im öffentlichen und privaten Gesundheitswesen und das wachsende Bewusstsein für präventive Gesundheitsmaßnahmen unterstützt. Der Ausbau der Gesundheitsinfrastruktur, technologische Innovationen und die gezielte Finanzierung von Impfprogrammen in abgelegenen Regionen dürften das Marktwachstum in Kanada weiter vorantreiben.

Marktanteil von Geräten zur Impfstoffverabreichung in Nordamerika

Die Branche der Impfstoffverabreichungsgeräte wird hauptsächlich von etablierten Unternehmen angeführt, darunter:

- BD (USA)

- INOVIO Pharmaceuticals (USA)

- Vaxxas (USA)

- Gerresheimer AG (Deutschland)

- Corium Inc. (USA)

- Enesi (USA)

- Micropoint Technologies (Singapur)

- SCHOTT AG (Deutschland)

- 3M (USA)

- Mystic Pharmaceuticals (USA)

- NanoPass Rev (USA)

- Terumo North America NV (Belgien)

- West Pharmaceutical Services, Inc. (USA)

- Viatris Inc. (USA)

- Medical International Technologies Inc. (Kanada)

- Antares Pharma (USA)

Neueste Entwicklungen auf dem nordamerikanischen Markt für Impfstoffverabreichungsgeräte

- Im September 2024 erteilte die US-amerikanische Food and Drug Administration (FDA) AstraZenecas Grippeimpfstoff FluMist als Nasenspray zur Selbstanwendung. Dies war der erste Impfstoff seiner Art, der nicht von medizinischem Fachpersonal verabreicht werden musste. AstraZeneca vertrieb den Impfstoff über eine externe Online-Apotheke, sodass Kunden online ein Screening und eine Eignungsprüfung durchführen konnten. Diese Zulassung zielte darauf ab, die Bequemlichkeit, Flexibilität und Zugänglichkeit der saisonalen Grippeimpfung zu verbessern.

- Im Juni 2024 genehmigte die US-amerikanische Food and Drug Administration (FDA) Mercks neuen Pneumokokken-Impfstoff Capvaxive für Erwachsene. Dieser Impfstoff zielt auf 21 Serotypen der Bakterien ab, die Pneumokokken-Erkrankungen verursachen, die zu schweren Infektionen wie Lungenentzündung führen können. Capvaxive hat in klinischen Studien seine Wirksamkeit bei verschiedenen erwachsenen Bevölkerungsgruppen bewiesen. Der Impfstoff kostet 287 US-Dollar pro Dosis, viele Personen können ihn jedoch kostenlos erhalten, wenn die Centers for Disease Control and Prevention (CDC) dies empfehlen. Die CDC diskutierte diese Empfehlung noch im selben Monat, und der Impfstoff sollte im Spätsommer verfügbar sein.

- Im August 2025 brachte AstraZeneca FluMist Home auf den Markt, einen Grippeimpfstoff als Nasenspray mit Hauslieferservice. Dieser Service ermöglicht es berechtigten Personen, sich impfen zu lassen, ohne eine Klinik aufsuchen zu müssen – ideal für Menschen mit Spritzenphobie. FluMist Home ist in 34 US-Bundesstaaten verfügbar und kann von Erwachsenen im Alter von 18 bis 49 Jahren oder von Betreuern von Kindern im Alter von 2 bis 17 Jahren selbst verabreicht werden. Berechtigte Nutzer füllen einen Online-Fragebogen zur medizinischen Untersuchung aus, um ihre Eignung zu prüfen und ein Rezept zu erhalten. Nach der Zulassung wird der Impfstoff mit ausführlichen Anweisungen und Aufbewahrungshinweisen nach Hause geliefert.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.