North America Volatile Organic Compounds Concentrator Voc Concentrator Market

Marktgröße in Milliarden USD

CAGR :

%

USD

368.10 Million

USD

471.55 Million

2024

2032

USD

368.10 Million

USD

471.55 Million

2024

2032

| 2025 –2032 | |

| USD 368.10 Million | |

| USD 471.55 Million | |

| % | |

Marktsegmentierung für Konzentratoren für flüchtige organische Verbindungen (VOC) in Nordamerika nach Absorptionsmittel (VOC-Konzentratoren auf Zeolithbasis, VOC-Konzentratoren auf Kohlenstoffbasis und hybride VOC-Konzentrationssysteme), Prozesstyp (Adsorption, Desorption und thermische Oxidation), Anwendung (Lackierung, Herstellung von Elektronik und Halbleitern, Luft- und Raumfahrt, Pharmaproduktion, chemische Verarbeitung, Tiefdruck, Filmbeschichtung, andere) – Branchentrends und Prognose bis 2032

Marktanalyse für Konzentratoren für flüchtige organische Verbindungen (VOC)

Der nordamerikanische Markt für Konzentratoren für flüchtige organische Verbindungen (VOC) wird durch strenge Umweltvorschriften und den wachsenden Bedarf an Luftreinhaltung in Branchen wie der Automobil-, Elektronik- und Chemieindustrie vorangetrieben. Fortschritte in der Adsorptions- und Desorptionstechnologie steigern die Effizienz und senken Betriebskosten sowie Emissionen. Das Marktwachstum wird durch steigende Industrieaktivitäten, Nachhaltigkeitsinitiativen und die Umstellung auf energieeffiziente Lösungen beeinflusst. Schwankende Rohstoffpreise, hohe Anfangsinvestitionen und Lieferkettenunterbrechungen stellen jedoch Herausforderungen dar. Schwellenmärkte und technologische Innovationen im Bereich der VOC-Abscheidung und -Rückgewinnung bieten erhebliche Wachstumschancen und machen den Sektor zunehmend wettbewerbsfähig und innovationsgetrieben.

Konzentratoren für flüchtige organische Verbindungen (VOC) Marktgröße

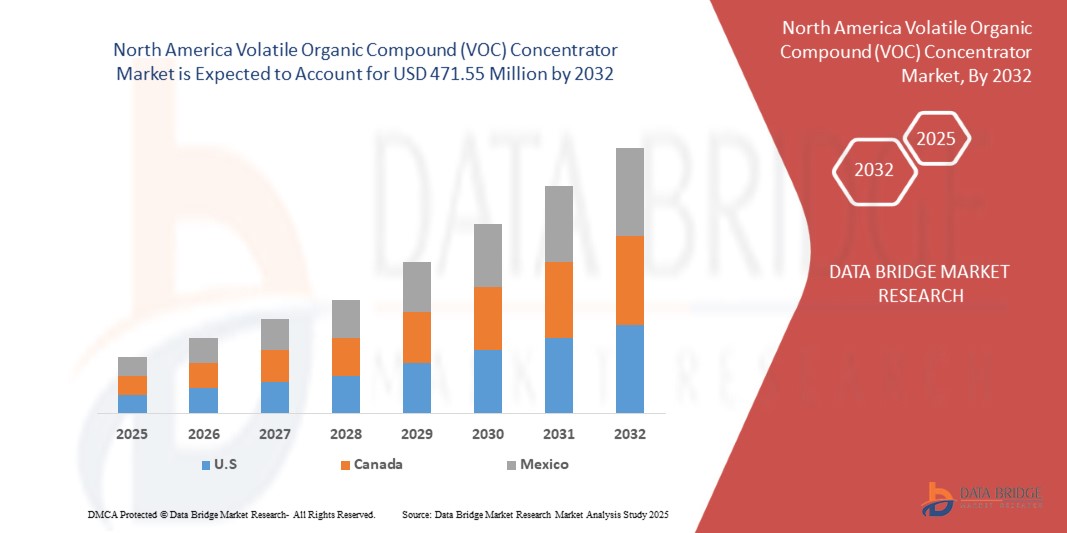

Der nordamerikanische Markt für Konzentratoren für flüchtige organische Verbindungen (VOC) dürfte von 368,10 Millionen US-Dollar im Jahr 2024 auf 471,55 Millionen US-Dollar im Jahr 2032 anwachsen und im Prognosezeitraum von 2025 bis 2032 eine beachtliche jährliche Wachstumsrate (CAGR) von 3,17 % aufweisen.

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen.

Markttrends für Konzentratoren flüchtiger organischer Verbindungen (VOC)

„Zunehmende Nutzung nachhaltiger Technologien zur Luftreinhaltung “

Der Markt für Konzentratoren für flüchtige organische Verbindungen (VOC) verzeichnet aufgrund strengerer Umweltvorschriften und der zunehmenden Einführung nachhaltiger Technologien zur Luftreinhaltung ein deutliches Wachstum. Die Industrie setzt zunehmend auf hocheffiziente Adsorptionssysteme, um Emissionen und Betriebskosten zu senken. Zu den wichtigsten Trends zählen Fortschritte bei zeolithbasierten Konzentratoren, die zunehmende Integration regenerativer thermischer Oxidationsanlagen (RTOs) und der Fokus auf energieeffiziente Lösungen. Die Nachfrage nach kompakten, modularen Systemen wächst, insbesondere in der Automobil-, Chemie- und Elektronikfertigung. Digitale Überwachung und Automatisierung steigern zudem die Systemleistung. Schwellenmärkte und staatliche Anreize für eine sauberere Produktion treiben Marktwachstum und Innovation weiter voran.

Berichtsumfang und Marktsegmentierung für flüchtige organische Verbindungen (VOC)

|

Eigenschaften |

Markteinblicke für Konzentratoren für flüchtige organische Verbindungen (VOC) |

|

Abgedeckte Segmente |

|

|

Abgedeckte Länder |

USA, Kanada und Mexiko |

|

Wichtige Marktteilnehmer |

Teledyne Technologies Incorporated (USA), NICHIAS CORPORATION (Japan), Munters AB (Schweden), Dürr Aktiengesellschaft (Deutschland), CECO ENVIRONMENTAL (USA), Condorchem Enviro Solutions (Spanien), Cycle Therm, LLC (USA), SG America Inc. (USA), Ship and Shore Environmental, Inc (USA), Taikisha USA Inc (USA), TANN Corporation (USA), Tecam Soluciones Medioambientales SL (Spanien), The CMM Group (USA) |

|

Marktchancen |

|

|

Wertschöpfungsdaten-Infosets |

Zusätzlich zu den Einblicken in Marktszenarien wie Marktwert, Wachstumsrate, Segmentierung, geografische Abdeckung und wichtige Akteure enthalten die von Data Bridge Market Research kuratierten Marktberichte auch Import-Export-Analysen, eine Übersicht über die Produktionskapazität, eine Analyse des Produktionsverbrauchs, eine Preistrendanalyse, ein Szenario des Klimawandels, eine Lieferkettenanalyse, eine Wertschöpfungskettenanalyse, eine Übersicht über Rohstoffe/Verbrauchsmaterialien, Kriterien für die Lieferantenauswahl, eine PESTLE-Analyse, eine Porter-Analyse und regulatorische Rahmenbedingungen. |

Marktdefinition für Konzentratoren für flüchtige organische Verbindungen (VOC)

Ein VOC-Konzentrator ist ein Gerät zur Luftreinhaltung, das flüchtige organische Verbindungen (VOCs) aus industriellen Abgasströmen abscheidet und konzentriert. Er verbessert die Effizienz nachgeschalteter Behandlungssysteme wie thermischer Oxidationsmittel oder Aktivkohleadsorptionsanlagen, indem er das zu behandelnde Luftvolumen reduziert und gleichzeitig die VOC-Konzentration erhöht. Der Prozess umfasst typischerweise Adsorption und Desorption mit Materialien wie Aktivkohle oder Zeolith. In der Adsorptionsphase durchströmt VOC-haltige Luft den Konzentrator, wo die VOCs am Adsorbent haften bleiben. Die gereinigte Luft wird anschließend in die Atmosphäre abgegeben. Während der Desorption entfernt ein kleinerer Strom erhitzter Luft die konzentrierten VOCs vom Adsorbent und leitet sie einem Vernichtungs- oder Rückgewinnungssystem zu. VOC-Konzentratoren werden häufig in Branchen wie der Autolackierung, der Halbleiterherstellung, der Druckerei und der chemischen Verarbeitung eingesetzt, in denen große Luftmengen mit niedrigen VOC-Konzentrationen behandelt werden müssen. Sie bieten Energieeffizienz und Kosteneinsparungen durch den geringeren Kraftstoffverbrauch in VOC-Vernichtungssystemen.

Marktdynamik für Konzentratoren für flüchtige organische Verbindungen (VOC)

Treiber

- Zunehmende Umweltvorschriften für VOC-Emissionen

Der nordamerikanische Markt für Konzentratoren für flüchtige organische Verbindungen (VOC) verzeichnet ein starkes Wachstum, das vor allem auf die zunehmende Umsetzung strenger Umweltvorschriften zu VOC-Emissionen zurückzuführen ist. Regierungen und Aufsichtsbehörden weltweit intensivieren ihre Bemühungen, die negativen Auswirkungen von VOC auf Umwelt und Gesundheit zu verringern. VOCs tragen maßgeblich zu Luftverschmutzung, Smogbildung und verschiedenen Atemwegserkrankungen bei.

Regulatorische Rahmenbedingungen wie die Nationalen Emissionsstandards für gefährliche Luftschadstoffe (NESHAP) der US-Umweltschutzbehörde (EPA) und die Industrieemissionsrichtlinie (IED) der Europäischen Union haben strenge Emissionsgrenzwerte für Industrien festgelegt, insbesondere für die Automobilherstellung, die chemische Verarbeitung, die Elektronik, den Druck und die Beschichtungsindustrie. Diese Vorschriften verpflichten Unternehmen zum Einsatz wirksamer Technologien zur Luftreinhaltung und treiben damit die Nachfrage nach VOC-Konzentratoren als wichtige Lösung zur Einhaltung der Vorschriften voran. VOC-Konzentratoren sind für die Industrie besonders attraktiv, da sie VOC-Emissionen effizient erfassen und reduzieren und gleichzeitig wirtschaftlich arbeiten. Durch die Konzentration von VOCs in einem kleineren, hochkonzentrierten Luftstrom ermöglichen diese Systeme den Betrieb von thermischen Oxidationsanlagen und anderen Vernichtungstechnologien mit geringerem Energieverbrauch. Dadurch können Industrien die Einhaltung gesetzlicher Vorschriften erreichen und gleichzeitig ihre Betriebskosten optimieren – ein entscheidender Faktor für deren Einführung.

Zum Beispiel,

- Laut einem Artikel auf der EFCA-Website schreibt die VOC-Richtlinie über Lösungsmittelemissionen (1999/13/EG), Teil der EU-Industrieemissionsrichtlinie (IED), strenge VOC-Grenzwerte für Branchen wie Druck, Pharma und Oberflächenreinigung vor. Sie schreibt eine Emissionsreduzierung durch Technologien wie VOC-Konzentratoren oder alternative Methoden, wie lösungsmittelfreie Verfahren, vor. Seit 2007 hat die Einhaltung der Vorschriften für bestehende Anlagen die Nachfrage nach VOC-Konzentratoren erhöht und hilft der Industrie, gesetzliche Standards einzuhalten, die Umweltbelastung zu reduzieren und Strafen zu vermeiden.

(Hinweis: Jahr und Monat werden auf der Website nicht erwähnt)

- Indiens Central Pollution Control Board (CPCB) führte im Industriegebiet Lote Parshuram eine Studie zu VOC-Emissionen aus der Pharma-, Farbstoff-, Pestizid- und Lackindustrie durch. Da es keine nationalen Standards für VOCs (außer Benzol) gibt, wies das CPCB auf die Gesundheitsrisiken und Umweltauswirkungen von VOCs hin und forderte die Industrie auf, Emissionskontrollmaßnahmen zu ergreifen. Diese Initiative hat die Nachfrage nach VOC-Konzentratoren angekurbelt, da sich die Industrie auf strengere Vorschriften vorbereitet und auf öffentliche und ökologische Bedenken eingeht.

- Laut einem auf der EPA-Website veröffentlichten Artikel führt der Clean Air Act (CAA) der EPA im Mai 2024 strenge VOC-Emissionskontrollen im Rahmen der National Emissions Standards for Hazardous Air Pollutants (NESHAPs) ein, die sich auf industrielle und mobile Quellen wie Fahrzeuge und Kraftstoffsysteme beziehen. Diese Vorschriften verpflichten die Industrie, fortschrittliche Technologien wie VOC-Konzentratoren einzusetzen, um schädliche Emissionen zu reduzieren und die Einhaltung der Standards zu gewährleisten. Dieser regulatorische Rahmen treibt die Nachfrage nach VOC-Konzentratoren in Branchen, die Umwelt- und Gesundheitsauswirkungen wirksam mindern wollen, erheblich an.

Zunehmende Industrialisierung und Urbanisierung weltweit

Die rasante Industrialisierung und Urbanisierung weltweit ist ein wichtiger Treiber für den nordamerikanischen Markt für Konzentratoren für flüchtige organische Verbindungen (VOC). Mit der Expansion der Industrie und dem Wachstum urbaner Gebiete steigt auch das Emissionsvolumen aus industriellen Prozessen und städtischen Aktivitäten stark an. Dies erfordert robuste Emissionskontrolltechnologien, um die Einhaltung strenger Umweltvorschriften zu gewährleisten und Gesundheitsrisiken zu minimieren.

Branchen wie die Automobil-, Elektronik-, Chemie- und Lackierindustrie tragen aufgrund ihrer Abhängigkeit von Lösungsmitteln und flüchtigen Substanzen in Herstellung und Verarbeitung maßgeblich zu VOC-Emissionen bei. Die zunehmende Produktion zur Deckung der steigenden Verbrauchernachfrage hat die VOC-Emissionen erhöht. Hersteller setzen daher auf moderne VOC-Konzentratoren als effektive Lösung zur Erfassung und Beseitigung schädlicher Emissionen. Diese Systeme reduzieren nicht nur die Umweltbelastung, sondern unterstützen Unternehmen auch bei der Einhaltung gesetzlicher Vorschriften wie der EPA, EU-Richtlinien und anderer nationaler Bestimmungen. Die Urbanisierung ist ein weiterer wichtiger Faktor, der die Nachfrage nach VOC-Konzentratoren ankurbelt. Mit dem Wachstum der Ballungszentren tragen Bautätigkeiten, Transport und der Betrieb von Kleinindustrien in dicht besiedelten Gebieten zu höheren VOC-Emissionen bei. Regierungen und lokale Behörden setzen zunehmend Luftqualitätsstandards durch, um die Stadtbevölkerung vor den negativen Auswirkungen der Luftverschmutzung zu schützen. Dies hat den Einsatz von VOC-Konzentratoren in städtischen Gebieten beschleunigt, insbesondere in Branchen wie Gewerbeimmobilien, Druckereien und Autowerkstätten. Darüber hinaus ist das Bewusstsein der Verbraucher für ökologische Nachhaltigkeit und saubere Luft deutlich gestiegen, was den Druck auf die Industrie erhöht, effiziente Emissionskontrollsysteme zu implementieren. Unternehmen suchen zunehmend nach VOC-Konzentratoren mit hoher Effizienz, niedrigem Energieverbrauch und kostengünstigem Betrieb, was Innovation und Wettbewerb auf dem Markt vorantreibt.

Zum Beispiel,

- Laut einem im Dezember 2023 von der Organisation der Vereinten Nationen für industrielle Entwicklung veröffentlichten Artikel des Internationalen Jahrbuchs der Industriestatistik (International Yearbook of Industrial Statistics) verzeichnete das globale Industriewachstum 2,3 %, wobei das verarbeitende Gewerbe um 3,2 % zulegte. Dies ist auf die zunehmende Aktivität in Ländern mit mittlerem Einkommen, insbesondere in Asien und Ozeanien, zurückzuführen. Mittel- und Hochtechnologiebranchen führten die Erholung an, angetrieben von Innovationen und steigenden Investitionen in Forschung und Entwicklung. Auf Länder mit mittlerem Einkommen entfallen mittlerweile 54,3 % der weltweiten Patente. Diese rasante Industrialisierung unterstreicht die zunehmende Produktion, Innovation und Technologieakzeptanz in Schwellenländern weltweit.

Gelegenheiten

- Entwicklung energieeffizienter Konzentratoren

Die Entwicklung energieeffizienter Konzentratoren für flüchtige organische Verbindungen (VOC) bietet zahlreiche Chancen auf dem Weltmarkt, angetrieben durch die zunehmende Bedeutung von Nachhaltigkeit, strenge Umweltvorschriften und Fortschritte in industriellen Prozessen. VOC-Konzentratoren dienen der Kontrolle und Reduzierung der Emissionen schädlicher organischer Verbindungen und spielen eine entscheidende Rolle in Branchen wie der Automobil-, Chemie-, Elektronik-, Pharma- und Lackierindustrie.

Da globale Branchen wie die Automobil-, Elektronik-, Chemie- und Lackierindustrie zunehmend unter Druck stehen, ihren CO2-Fußabdruck zu reduzieren, steigt die Nachfrage nach umweltfreundlichen und energieeffizienten Technologien. Energieeffiziente VOC-Konzentratoren, die bei gleichbleibend hoher Leistung weniger Strom verbrauchen, sind für Unternehmen attraktiv, die Umweltverträglichkeit und Kosteneffizienz anstreben. Unternehmen, die in Forschung und Entwicklung investieren, um innovative Konzentratoren zu entwickeln, beispielsweise mit fortschrittlichen Adsorptionsmaterialien und regenerativen Wärmeaustauschsystemen, sind gut aufgestellt, um diese Nachfrage zu bedienen.

Zum Beispiel,

- Laut einem Artikel von Taikisha USA Inc. reduzieren Taikishas VOC-Konzentratoren flüchtige organische Verbindungen (VOCs) durch effiziente Erfassung und Konzentration. Dies ermöglicht einen geringeren Energieverbrauch und eine höhere Betriebseffizienz. Ihre fortschrittliche Technologie sorgt für erhebliche Energieeinsparungen bei gleichzeitiger Einhaltung strenger Umweltstandards und bietet sowohl Kosteneffizienz als auch Nachhaltigkeit in industriellen Anwendungen.

- Laut einem Artikel von Applied Catalysts vom Mai 2024 nutzt Applied Catalysts industrielle VOC-Oxidationskatalysatoren zur effektiven Behandlung von Luftschadstoffen. Diese Katalysatoren erleichtern den Abbau flüchtiger organischer Verbindungen in weniger schädliche Substanzen und verbessern so die Luftqualität. Durch die Integration dieser Technologie in VOC-Konzentratoren wird die Energieeffizienz optimiert, was der Industrie hilft, Umweltvorschriften einzuhalten und gleichzeitig die Betriebskosten zu senken.

Technologische Fortschritte bei VOC-Konzentratorsystemen

Die kontinuierliche Weiterentwicklung der VOC-Konzentrator-Technologien eröffnet erhebliche Chancen auf dem Weltmarkt. Angesichts zunehmend strengerer Umweltvorschriften und des wachsenden Nachhaltigkeitsbedarfs bieten fortschrittliche VOC-Konzentratoren effiziente Lösungen zur Reduzierung der Emissionen flüchtiger organischer Verbindungen (VOC). Diese Entwicklungen transformieren die Branche, indem sie die Leistung verbessern, die Kosten senken und die Einhaltung von Umweltstandards ermöglichen.

Die bedeutendsten technologischen Fortschritte bei VOC-Konzentratoren liegen in der Entwicklung fortschrittlicher Adsorptionsmaterialien. Diese Materialien, wie Aktivkohle und Zeolithe, können VOCs effizient aus industriellen Abgasen abscheiden. Jüngste Innovationen bei Nanomaterialien und Verbundwerkstoffen haben die Adsorptionskapazität verbessert und ermöglichen so eine effektivere VOC-Entfernung bei geringerem Energieverbrauch. Diese Verbesserungen steigern nicht nur die Effizienz des Konzentrators, sondern senken auch die Betriebskosten für Wartung und Materialaustausch.

Zum Beispiel,

- Laut einem Artikel von Tecam Soluciones Medioambientales SL erfasst und konzentriert der Zeolith-Rotor-Konzentrator (ZRC) von Tecam effizient flüchtige organische Verbindungen (VOC) aus Industrieabgasen mithilfe fortschrittlicher Adsorptionsmaterialien wie Zeolithen. Diese Technologie verbessert die VOC-Entfernung und reduziert gleichzeitig den Energieverbrauch, was zu erheblichen Kosteneinsparungen führt. Durch die Integration mit nachgeschalteten Oxidationsmitteln gewährleistet sie eine hohe Leistung und ist somit ideal für umweltbewusste Industrien.

- Laut einem Artikel der CMM Group bieten die Rotationskonzentratorsysteme der CMM Group eine kostengünstige Lösung zur VOC-Reduktion durch regenerativen Wärmeaustausch zur Rückgewinnung und Wiederverwendung von Energie. Diese Systeme konzentrieren VOCs aus großen Luftströmen, verbessern die Effizienz und minimieren gleichzeitig den Energieverbrauch. Dieser nachhaltige Ansatz gewährleistet die Einhaltung von Umweltstandards und senkt die Betriebskosten.

- Laut einem Artikel von Elsevier Inc. nutzen IoT-fähige VOC-Konzentratoren im September 2024 Echtzeitüberwachung und Datenanalyse, um die VOC-Emissionskontrolle zu optimieren. Diese Systeme steigern die Effizienz durch vorausschauende Wartung und automatisierte Anpassungen, senken Energieverbrauch und Betriebskosten und gewährleisten gleichzeitig die Einhaltung strenger Umweltvorschriften in industriellen Anwendungen.

Einschränkungen/Herausforderungen

- Hohe Anschaffungskosten für VOC-Konzentratoren

Die hohen Anschaffungskosten von VOC-Konzentratoren stellen ein erhebliches Wachstumshemmnis für den nordamerikanischen Markt für Konzentratoren für flüchtige organische Verbindungen (VOC) dar. VOC-Konzentratoren reduzieren zwar hochwirksam Emissionen und gewährleisten die Einhaltung strenger Umweltvorschriften, ihre Anschaffungskosten können jedoch für kleine und mittlere Unternehmen (KMU), insbesondere in Entwicklungsländern, unerschwinglich sein.

VOC-Konzentratoren, insbesondere fortschrittliche Systeme wie regenerative thermische Oxidationsanlagen (RTOs) mit integrierter Konzentratortechnologie, erfordern erhebliche Investitionen. Die Kosten umfassen nicht nur die Ausrüstung selbst, sondern auch Installation, Anpassung und Integration in bestehende Industrieprozesse. Für Branchen mit knappen Budgets, wie kleine Autowerkstätten, Chemieproduzenten oder Druckereien, können diese Kosten die Einführung erschweren. Das Fehlen breiter finanzieller Anreize oder Subventionen in bestimmten Regionen verschärft das Problem zusätzlich. Viele Unternehmen in Schwellenländern haben Schwierigkeiten, Finanzmittel oder Kredite für Investitionen in solch teure Ausrüstung zu erhalten, was es ihnen erschwert, strenge Umweltvorschriften einzuhalten. Bei Nichteinhaltung drohen Strafen, doch die anfängliche Investition stellt weiterhin eine Markteintrittshürde dar.

Zum Beispiel,

- Laut einem Artikel von Kono Kogs, Inc. ist ein VOC-Rotationskonzentratorsystem, das mit einem nachgeschalteten Oxidationsmittel wie einem regenerativen thermischen Oxidationsmittel (RTO), einem katalytischen Oxidationsmittel oder einem thermischen Oxidationsmittel gekoppelt werden muss, ein Beispiel für die hohen Anschaffungskosten von VOC-Konzentratoren. Zwar lassen sich die Betriebskosten durch 30–60 % Kraftstoff- und 30–45 % Stromeinsparungen effektiv senken, doch sind die Anschaffungskosten für das System deutlich höher als bei eigenständigen Lösungen.

Begrenzte Akzeptanz in Entwicklungsregionen

Konzentratoren für flüchtige organische Verbindungen (VOC) spielen eine entscheidende Rolle bei der Kontrolle der Luftverschmutzung, indem sie schädliche Emissionen, insbesondere in industriellen Prozessen, erfassen und reduzieren. Die begrenzte Verbreitung von VOC-Konzentratoren in Entwicklungsregionen stellt jedoch erhebliche Herausforderungen dar, die das Wachstum des globalen Marktes behindern.

Fehlende strenge Umweltvorschriften in einigen Entwicklungsländern. Die Regierungen dieser Regionen setzen möglicherweise keine strengen Richtlinien zur Kontrolle der VOC-Emissionen durch, was den Anreiz für die Industrie, VOC-Konzentratoren einzusetzen, verringert. Im Gegensatz dazu haben strengere Vorschriften in Industrieländern das Marktwachstum maßgeblich vorangetrieben.

Auch technische Wissenslücken spielen eine Rolle. Mangelndes Fachwissen im Betrieb und in der Wartung von VOC-Konzentratoren kann die Industrie von der Einführung dieser Technologie abhalten. Diese Wissenslücke wird durch unzureichende Schulungsprogramme und den Mangel an Fachkräften für die effektive Bedienung der Systeme noch verschärft.

Zum Beispiel,

- Laut einem Artikel von Frontiers Media SA vom September 2023 sind die mit der Implementierung nachhaltiger Energiesysteme verbundenen hohen Anfangskosten erheblich und können die Einführung in Entwicklungsregionen behindern. Darüber hinaus erschweren politische und gesellschaftliche Barrieren, wie unzureichende politische Rahmenbedingungen und Widerstand gegen Veränderungen, den Übergang zu nachhaltigen Energielösungen zusätzlich .

- Laut einem Artikel der ResearchGate GmbH vom November 2024 unterstreicht die Studie „Airborne Volatile Organic Compounds in Urban and Industrial Locations in Four Developing Countries“ die signifikante Präsenz flüchtiger organischer Verbindungen (VOC) in Entwicklungsländern wie Hanoi, Vietnam und Dhaka, Bangladesch. Sie zeigt, dass städtische und industrielle Gebiete in diesen Regionen häufig die empfohlenen VOC-Grenzwerte überschreiten, was aufgrund unzureichender Emissionskontrollmaßnahmen die Gesundheits- und Umweltrisiken verschärft.

Auswirkungen und aktuelles Marktszenario von Rohstoffknappheit und Lieferverzögerungen

Data Bridge Market Research bietet eine umfassende Marktanalyse und liefert Informationen unter Berücksichtigung der Auswirkungen von Rohstoffknappheit und Lieferverzögerungen sowie des aktuellen Marktumfelds. Dies ermöglicht die Bewertung strategischer Möglichkeiten, die Erstellung effektiver Aktionspläne und die Unterstützung von Unternehmen bei wichtigen Entscheidungen.

Neben dem Standardbericht bieten wir auch eine detaillierte Analyse des Beschaffungsniveaus anhand prognostizierter Lieferverzögerungen, Händlerzuordnung nach Regionen, Warenanalysen, Produktionsanalysen, Preiszuordnungstrends, Beschaffung, Kategorieleistungsanalysen, Lösungen zum Lieferkettenrisikomanagement, erweitertes Benchmarking und andere Dienste für Beschaffung und strategische Unterstützung.

Erwartete Auswirkungen der Konjunkturabschwächung auf die Preisgestaltung und Verfügbarkeit von Produkten

Lässt die Konjunktur nach, leiden auch Branchen. Die prognostizierten Auswirkungen des Konjunkturabschwungs auf Preisgestaltung und Produktverfügbarkeit werden in den Marktberichten und Informationsdiensten von DBMR berücksichtigt. So sind unsere Kunden ihren Wettbewerbern in der Regel immer einen Schritt voraus, können Umsatz und Ertrag prognostizieren und ihre Gewinn- und Verlustrechnung abschätzen.

Marktumfang für Konzentratoren flüchtiger organischer Verbindungen (VOC)

Der Markt ist nach Absorptionsmittel, Prozesstyp und Anwendung segmentiert. Das Wachstum dieser Segmente hilft Ihnen, schwache Wachstumssegmente in den Branchen zu analysieren und bietet den Nutzern einen wertvollen Marktüberblick und Markteinblicke, die ihnen helfen, strategische Entscheidungen zur Identifizierung der wichtigsten Marktanwendungen zu treffen.

Durch Absorbent

- Zeolithbasierte VOC-Konzentratoren

- Kohlenstoffbasierte VOC-Konzentratoren

- Hybride VOC-Konzentrationssysteme

Nach Prozesstyp

- Adsorption

- Desorption

- Thermische Oxidation

Nach Anwendung

- Lackierung

- Geringe VOC-Emissionen am Einlass

- Dekorative Malerei

- Automobilindustrie

- Industriell

- Elektronik- und Halbleiterfertigung

- Luft- und Raumfahrtindustrie

- Spritzlackierung für Flugzeuge

- Herstellung von Verbundwerkstoffen

- Oberflächenbehandlungen

- Sonstiges

- Pharmazeutische Herstellung

- Arzneimittelformulierung

- Lösungsmittelbasierte Verpackungen

- Beschichtung pharmazeutischer Tabletten

- Chemische Verarbeitung

- Industrielle chemische Synthese

- Petrochemische und chemische Verarbeitungsanlagen

- Tiefdruck

- Filmbeschichtung

- Sonstiges

Regionale Analyse des Marktes für Konzentratoren für flüchtige organische Verbindungen (VOC)

Der Markt ist nach Absorptionsmittel, Prozesstyp und Anwendung segmentiert.

Die vom Markt abgedeckten Länder sind die USA, Kanada und Mexiko.

Aufgrund strenger Umweltvorschriften, steigender Industrieemissionen und der Präsenz wichtiger Marktteilnehmer dürften die USA den Markt dominieren. Die US-Umweltschutzbehörde (EPA) setzt strenge Luftqualitätsstandards durch und drängt die Industrie zur Einführung fortschrittlicher Technologien zur VOC-Kontrolle.

Der Länderteil des Berichts enthält zudem Informationen zu einzelnen marktbeeinflussenden Faktoren und regulatorischen Veränderungen im Inland, die sich auf die aktuellen und zukünftigen Markttrends auswirken. Datenpunkte wie die Analyse der nachgelagerten und vorgelagerten Wertschöpfungskette, technische Trends, die Fünf-Kräfte-Analyse nach Porter sowie Fallstudien dienen unter anderem der Prognose des Marktszenarios für einzelne Länder. Auch die Präsenz und Verfügbarkeit regionaler Marken und ihre Herausforderungen aufgrund starker oder geringer Konkurrenz durch lokale und inländische Marken sowie die Auswirkungen inländischer Zölle und Handelsrouten werden bei der Prognoseanalyse der Länderdaten berücksichtigt.

Marktanteil von Konzentratoren für flüchtige organische Verbindungen (VOC)

Die Wettbewerbslandschaft des Marktes liefert detaillierte Informationen zu den Wettbewerbern. Zu den Details gehören Unternehmensübersicht, Unternehmensfinanzen, Umsatz, Marktpotenzial, Investitionen in Forschung und Entwicklung, neue Marktinitiativen, regionale Präsenz, Produktionsstandorte und -anlagen, Produktionskapazitäten, Stärken und Schwächen des Unternehmens, Produkteinführung, Produktbreite und -umfang sowie Anwendungsdominanz. Die oben genannten Datenpunkte beziehen sich ausschließlich auf die Marktausrichtung der Unternehmen.

Die Marktführer für Konzentratoren für flüchtige organische Verbindungen (VOC) sind:

- Teledyne Technologies Incorporated (USA)

- NICHIAS CORPORATION (Japan)

- Munters AB (Schweden)

- Dürr Aktiengesellschaft (Deutschland)

- CECO ENVIRONMENTAL (USA)

- Condorchem Enviro Solutions (Spanien)

- Cycle Therm, LLC (USA)

- SG America Inc. (USA)

- Ship and Shore Environmental, Inc (USA)

- Taikisha USA Inc (USA)

- TANN Corporation (USA)

- Tecam Soluciones Medioambientales SL (Spanien)

- Die CMM Group (USA)

Neueste Entwicklungen auf dem Markt für Konzentratoren für flüchtige organische Verbindungen (VOC)

- Im Oktober 2024 hat Munters Hotraco, einen führenden Entwickler von Steuerungssystemen und Sensoren für die Landwirtschaft, übernommen, um sein FoodTech-Angebot zu erweitern. Die Übernahme steht im Einklang mit der digitalen Strategie von Munters, ein datengesteuertes Ökosystem für eine effiziente und nachhaltige Lebensmittelproduktion zu schaffen. Hotracos Premium-Automatisierungslösungen für Geflügel, Legehennen, Gewächshäuser und Erntelagerung erweitern Munters‘ Reichweite in der Lebensmittelversorgungskette, insbesondere in Europa. Mit einer installierten Basis von 45.000 Steuerungen in 50 Ländern stärkt diese Übernahme die europäische Präsenz von Munters und integriert mehr Daten in sein Ökosystem. Der Abschluss der Transaktion wird im vierten Quartal 2024 erwartet.

- Im November 2022 erhielt Dürr den BMW Group Supplier Innovation Award in der Kategorie „Nachhaltigkeit“ für sein Lackierverfahren EcoPaintJet Pro. Diese innovative, oversprayfreie Technologie ermöglicht eine präzise, vollautomatische Zweifarblackierung von Automobilen bei deutlich reduziertem Materialverbrauch. Als erster Automobilhersteller setzte die BMW Group EcoPaintJet Pro in ihrem Werk Leipzig in Serie ein und steigerte damit Effizienz und Nachhaltigkeit. Dürr-Vorstandsvorsitzender Dr. Jochen Weyrauch betonte die Zusammenarbeit mit BMW als Schlüsselfaktor für die Revolutionierung der Automobillackierung. Für Dürr ist dies der zweite BMW Group Supplier Innovation Award nach der Auszeichnung für die EcoDryScrubber-Technologie im Jahr 2011.

- Im Januar 2025 gab CECO Environmental die erfolgreiche Übernahme von Profire Energy bekannt, einem führenden Anbieter intelligenter Steuerungslösungen für industrielle Verbrennungsgeräte. Die am 3. Januar abgeschlossene Transaktion im Wert von 122,7 Millionen US-Dollar stärkt CECOs Position als führender Anbieter von Umweltlösungen in der Industrie. CECOs CEO Todd Gleason betonte die Bedeutung der Übernahme für das beschleunigte Wachstum von Profire in den Bereichen neue Energien, Industrie und internationale Märkte. Dieser strategische Schritt steht im Einklang mit CECOs Mission, innovative und effiziente Lösungen zum Schutz von Mensch, Umwelt und Industrieanlagen zu liefern.

- Im Januar 2022 gab CECO Environmental die erfolgreiche Übernahme von Profire Energy bekannt, einem führenden Anbieter intelligenter Steuerungslösungen für industrielle Verbrennungsgeräte. Die am 3. Januar abgeschlossene Transaktion im Wert von 122,7 Millionen US-Dollar stärkt CECOs Position als führender Anbieter von Umweltlösungen in der Industrie. CECOs CEO Todd Gleason betonte die Bedeutung der Übernahme für das beschleunigte Wachstum von Profire in den Bereichen neue Energien, Industrie und internationale Märkte. Dieser strategische Schritt steht im Einklang mit CECOs Mission, innovative und effiziente Lösungen zum Schutz von Mensch, Umwelt und Industrieanlagen zu liefern.

SKU-

Erhalten Sie Online-Zugriff auf den Bericht zur weltweit ersten Market Intelligence Cloud

- Interaktives Datenanalyse-Dashboard

- Unternehmensanalyse-Dashboard für Chancen mit hohem Wachstumspotenzial

- Zugriff für Research-Analysten für Anpassungen und Abfragen

- Konkurrenzanalyse mit interaktivem Dashboard

- Aktuelle Nachrichten, Updates und Trendanalyse

- Nutzen Sie die Leistungsfähigkeit der Benchmark-Analyse für eine umfassende Konkurrenzverfolgung

Inhaltsverzeichnis

1 EINLEITUNG

1.1 ZIELE DER STUDIE

1.2 MARKTDEFINITION

1.3 ÜBERBLICK

1.4 EINSCHRÄNKUNGEN

1.5 ABGEDECKTE MÄRKTE

2 MARKTSEGMENTIERUNG

2.1 ABGEDECKTE MÄRKTE

2.2 GEOGRAFISCHER UMFANG

2,3 JAHRE FÜR DIE STUDIE

2.4 WÄHRUNG UND PREISE

2.5 DBMR-Dreibeindatenvalidierungsmodell

2.6 MULTIVARIATE MODELLIERUNG

2.7 PRIMÄRINTERVIEWS MIT WICHTIGEN MEINUNGSFÜHRERN

2.8 DBMR-Marktpositionsraster

2.9 DBMR-Lieferantenanteilsanalyse

2.1 Marktanwendungs-Abdeckungsraster

2.11 SEKUNDÄRQUELLEN

2.12 ANNAHMEN

3 ZUSAMMENFASSUNG

4 PREMIUM-EINBLICKE

4.1 PESTEL-ANALYSE

4.1.1 POLITISCHE FAKTOREN

4.1.2 WIRTSCHAFTLICHE FAKTOREN

4.1.3 SOZIALE FAKTOREN

4.1.4 TECHNOLOGISCHE FAKTOREN

4.1.5 UMWELTFAKTOREN

4.1.6 RECHTLICHE FAKTOREN

4.2 PORTERS FÜNF-KRÄFTE-ANALYSE

4.2.1 Bedrohung durch neue Marktteilnehmer

4.2.2 Verhandlungsmacht der Lieferanten

4.2.3 VERHANDLUNGSMACHT DER KÄUFER

4.2.4 Bedrohung durch Ersatzstoffe

4.2.5 INTERNER WETTBEWERB

4.3 IMPORT-EXPORT-SZENARIO

4.4 Kriterien für die Lieferantenauswahl

4.4.1 QUALITÄT UND KONSISTENZ

4.4.2 TECHNISCHES FACHWISSEN

4.4.3 ZUVERLÄSSIGKEIT DER LIEFERKETTE

4.4.4 COMPLIANCE UND NACHHALTIGKEIT

4.4.5 Kosten- und Preisstruktur

4.4.6 FINANZSTABILITÄT

4.4.7 FLEXIBILITÄT UND ANPASSUNG

4.4.8 RISIKOMANAGEMENT UND NOTFALLPLÄNE

4.5 PREISINDEX

4.6 PRODUKTIONS- UND VERBRAUCHSANALYSE

4.7 KLIMAWANDELSZENARIO

4.7.1 UMWELTBEDENKEN

4.7.2 Reaktion der Industrie

4.7.3 DIE ROLLE DER REGIERUNG

4.7.4 ANALYSTENEMPFEHLUNG

4.8 ÜBERSICHT ÜBER DIE PRODUKTIONSKAPAZITÄT

4.8.1 AKTUELLE PRODUKTIONSKAPAZITÄT

4.8.2 REGIONALE DYNAMIK DER PRODUKTIONSKAPAZITÄT

4.8.3 Schlüsselfaktoren für den Kapazitätsausbau

4.8.4 HERAUSFORDERUNGEN BEI DER SKALIERUNG DER PRODUKTION

4.9 ABDECKUNG DER ROHSTOFFPRODUKTION

4.1 Supply-Chain-Analyse für den nordamerikanischen Markt für Konzentratoren für flüchtige organische Verbindungen (VOC)

4.10.1 ÜBERSICHT

4.10.2 Logistikkostenszenario

4.10.3 Bedeutung der Logistikdienstleister

4.11 TECHNOLOGISCHE FORTSCHRITTE DER HERSTELLER

5 REGULATORISCHE ABDECKUNG

6 MARKTÜBERSICHT

6.1 TREIBER

6.1.1 Steigende Umweltvorschriften für VOC-Emissionen

6.1.2 ZUNEHMENDE INDUSTRIALISIERUNG UND URBANISIERUNG WELTWEIT

6.1.3 WACHSENDES BEWUSSTSEIN FÜR LUFTQUALITÄTSMANAGEMENT

6.1.4 Steigende Nachfrage aus der Automobil- und Chemieindustrie

6.2 EINSCHRÄNKUNGEN

6.2.1 HOHE ANSPRUCHSKOSTEN FÜR VOC-KONZENTRATOREN

6.2.2 VERFÜGBARKEIT ALTERNATIVER TECHNOLOGIEN

6.3 CHANCEN

6.3.1 ENTWICKLUNG ENERGIEEFFIZIENTER KONZENTRATOREN

6.3.2 TECHNOLOGISCHE FORTSCHRITTE BEI VOC-KONZENTRATORSYSTEMEN

6.3.3 CHANCEN IN DER PHARMA- UND GESUNDHEITSINDUSTRIE

6.4 HERAUSFORDERUNGEN

6.4.1 BEGRENZTE ANWENDUNG IN ENTWICKLUNGSREGIONEN

6.4.2 Schwankungen der Rohstoffkosten

7. Nordamerikanischer Markt für Konzentratoren für flüchtige organische Verbindungen (VOC), nach Absorptionsmittel

7.1 ÜBERSICHT

7.2 VOC-Konzentratoren auf Zeolithbasis

7.3 VOC-KONZENTRATOREN AUF KOHLENSTOFFBASIS

7.4 HYBRIDE VOC-KONZENTRIERUNGSSYSTEME

8. Nordamerikanischer Markt für Konzentratoren für flüchtige organische Verbindungen (VOC), nach Prozesstyp

8.1 ÜBERSICHT

8.2 Adsorption

8.3 Desorption

8.4 THERMISCHER OXIDATOR

9. Nordamerikanischer Markt für Konzentratoren für flüchtige organische Verbindungen (VOC), nach Anwendung

9.1 ÜBERSICHT

9.2 LACKIERUNG

9.3 ELEKTRONIK- UND HALBLEITERFERTIGUNG

9.4 LUFT- UND RAUMFAHRTPRODUKTION

9.5 PHARMAZEUTISCHE HERSTELLUNG

9.6 CHEMISCHE VERARBEITUNG

9.7 PETROCHEMISCHE UND CHEMISCHE VERARBEITUNGSANLAGEN.

9.8 Tiefdruck

9.9 FILMBESCHICHTUNG

9.1 SONSTIGES

10. Nordamerikanischer Markt für Konzentratoren für flüchtige organische Verbindungen (VOC), nach Regionen

10.1 NORDAMERIKA

10.1.1 USA

10.1.2 KANADA

10.1.3 MEXIKO

11 Nordamerikanischer Markt für Konzentratoren für flüchtige organische Verbindungen (VOC): Unternehmenslandschaft

11.1 UNTERNEHMENSAKTIENANALYSE: GLOBAL

12 SWOT-ANALYSE

13 FIRMENPROFILE

13.1 TELEDYNE TECHNOLOGIES INCORPORATED.

13.1.1 UNTERNEHMENSÜBERSICHT

13.1.2 Umsatzanalyse

13.1.3 UNTERNEHMENSAKTIENANALYSE

13.1.4 PRODUKTPORTFOLIO

13.1.5 JÜNGSTE ENTWICKLUNGEN

13.2 NICHIAS CORPORATION

13.2.1 UNTERNEHMENSÜBERSICHT

13.2.2 Umsatzanalyse

13.2.3 UNTERNEHMENSAKTIENANALYSE

13.2.4 PRODUKTPORTFOLIO

13.2.5 JÜNGSTE ENTWICKLUNGEN

13.3 MUNTERS AB

13.3.1 UNTERNEHMENSÜBERSICHT

13.3.2 Umsatzanalyse

13.3.3 UNTERNEHMENSAKTIENANALYSE

13.3.4 PRODUKTPORTFOLIO

13.3.5 JÜNGSTE ENTWICKLUNGEN

13.4 DÜRR AKTIENGESELLSCHAFT

13.4.1 UNTERNEHMENSÜBERSICHT

13.4.2 Umsatzanalyse

13.4.3 UNTERNEHMENSAKTIENANALYSE

13.4.4 PRODUKTPORTFOLIO

13.4.5 JÜNGSTE ENTWICKLUNGEN

13.5 SEIBU GIKEN CO., LTD.

13.5.1 UNTERNEHMENSÜBERSICHT

13.5.2 Umsatzanalyse

13.5.3 UNTERNEHMENSAKTIENANALYSE

13.5.4 PRODUKTPORTFOLIO

13.5.5 JÜNGSTE ENTWICKLUNGEN

13.6 AIRTRECO

13.6.1 UNTERNEHMENSÜBERSICHT

13.6.2 PRODUKTPORTFOLIO

13.6.3 JÜNGSTE ENTWICKLUNG

13.7 KATALYTISCHE PRODUKTE INTERNATIONAL

13.7.1 UNTERNEHMENSÜBERSICHT

13.7.2 PRODUKTPORTFOLIO

13.7.3 JÜNGSTE ENTWICKLUNG

13.8 CECO UMWELT

13.8.1 UNTERNEHMENSÜBERSICHT

13.8.2 Umsatzanalyse

13.8.3 PRODUKTPORTFOLIO

13.8.4 JÜNGSTE ENTWICKLUNGEN

13.9 CONDORCHEM ENVIRO SOLUTIONS

13.9.1 UNTERNEHMENSÜBERSICHT

13.9.2 PRODUKTPORTFOLIO

13.9.3 JÜNGSTE ENTWICKLUNGEN

13.1 CYCLE THERM, LLC

13.10.1 UNTERNEHMENSÜBERSICHT

13.10.2 PRODUKT-/MARKENPORTFOLIO

13.10.3 JÜNGSTE ENTWICKLUNGEN

13.11 SG AMERICA INC.

13.11.1 UNTERNEHMENSÜBERSICHT

13.11.2 PRODUKTPORTFOLIO

13.11.3 JÜNGSTE ENTWICKLUNG

13.12 SHIP AND SHORE ENVIRONMENTAL, INC.

13.12.1 UNTERNEHMENSÜBERSICHT

13.12.2 PRODUKTPORTFOLIO

13.12.3 JÜNGSTE ENTWICKLUNG

13.13 TAIKISHA USA INC.

13.13.1 UNTERNEHMENSÜBERSICHT

13.13.2 PRODUKTPORTFOLIO

13.13.3 JÜNGSTE ENTWICKLUNGEN

13.14 TANN CORPORATION

13.14.1 UNTERNEHMENSÜBERSICHT

13.14.2 PRODUKTPORTFOLIO

13.14.3 NEUE ENTWICKLUNG

13.15 TECAM SOLUCIONES MEDIOAMBIENTALES SL

13.15.1 UNTERNEHMENSÜBERSICHT

13.15.2 PRODUKTPORTFOLIO

13.15.3 NEUE ENTWICKLUNG

13.16 DIE CMM-GRUPPE

13.16.1 UNTERNEHMENSÜBERSICHT

13.16.2 PRODUKTPORTFOLIO

13.16.3 NEUESTE ENTWICKLUNGEN

14 FRAGEBOGEN

15 VERWANDTE BERICHTE

Tabellenverzeichnis

TABELLE 1: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FLÜCHTIGER ORGANISCHER VERBINDUNGEN (VOC), 2025–2032, DURCHSCHNITTLICHER VERKAUFSPREIS (USD/EINHEIT)

TABELLE 2 REGULIERUNGSABDECKUNG

TABELLE 3: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ABSORBENT, 2018–2032 (TAUSEND USD)

TABELLE 4: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ABSORBENTUM, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 5: NORDAMERIKANISCHER MARKT FÜR VOC-KONZENTRATOREN AUF ZEOLITHBASIS FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 6: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC) AUF ZEOLITHBASIS, NACH REGION, 2018–2032, (TAUSEND EINHEITEN)

TABELLE 7: NORDAMERIKANISCHER MARKT FÜR KOHLENSTOFFBASIERTE VOC-KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 8: NORDAMERIKANISCHER MARKT FÜR KOHLENSTOFFBASIERTE VOC-KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH REGION, 2018–2032, (TAUSEND EINHEITEN)

TABELLE 9: NORDAMERIKANISCHER MARKT FÜR HYBRIDE VOC-KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 10: NORDAMERIKANISCHER MARKT FÜR HYBRIDE VOC-KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH REGION, 2018–2032, (TAUSEND EINHEITEN)

TABELLE 11: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH PROZESSTYP, 2018–2032 (TAUSEND USD)

TABELLE 12: NORDAMERIKANISCHER MARKT FÜR DIE ADSORPTION VON KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 13: NORDAMERIKANISCHER MARKT FÜR DESORPTION IN KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 14: NORDAMERIKANISCHER MARKT FÜR THERMISCHE OXIDATIONSSYSTEME ZUR KONZENTRATORKONZENTRATORIERUNG FLÜCHTIGER ORGANISCHER VERBINDUNGEN (VOC), NACH REGION, 2018–2032 (TAUSEND USD)

TABELLE 15: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 16 ABBILDUNG 6 MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC) IN NORDAMERIKA, NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 17 ABBILDUNG 6 NORDAMERIKANISCHER MARKT FÜR FARBMACHUNG IM KONZENTRATOR FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 18: NORDAMERIKANISCHE HERSTELLUNG VON ELEKTRONIK UND HALBLEITERN AUF DEM MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 19: NORDAMERIKANISCHE LUFT- UND RAUMFAHRTPRODUKTION AUF DEM MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 20: NORDAMERIKANISCHE LUFT- UND RAUMFAHRTFERTIGUNG AUF DEM MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 21: PHARMAZEUTISCHE HERSTELLUNG IN NORDAMERIKA – MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 22: NORDAMERIKANISCHE PHARMAZEUTISCHE HERSTELLUNG AUF DEM MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 23 NORDAMERIKANISCHE CHEMISCHE VERARBEITUNG AUF DEM MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 24 NORDAMERIKANISCHE CHEMISCHE VERARBEITUNG AUF DEM MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 25: NORDAMERIKANISCHER MARKT FÜR TIEFDRUCKKONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 26: FILMBESCHICHTUNG IN NORDAMERIKA AUF DEM MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 27 NORDAMERIKA WEITERE AKTIEN AUF DEM MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC) IN NORDAMERIKA, NACH REGION, 2018–2032, (TAUSEND USD)

TABELLE 28: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FLÜCHTIGER ORGANISCHER VERBINDUNGEN (VOC), NACH LÄNDERN, 2018–2032 (TAUSEND USD)

TABELLE 29: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH LÄNDERN, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 30: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ABSORBENT, 2018–2032 (TAUSEND USD)

TABELLE 31: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ABSORBENTUM, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 32: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH PROZESSTYP, 2018–2032 (TAUSEND USD)

TABELLE 33: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 34: NORDAMERIKANISCHER MARKT FÜR FARBMÖRDERUNG IM KONZENTRATOR FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 35: NORDAMERIKANISCHE PRODUKTION IN DER LUFT- UND RAUMFAHRT IM MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 36: NORDAMERIKANISCHE PHARMAZEUTISCHE HERSTELLUNG IM MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 37: NORDAMERIKANISCHER MARKT FÜR CHEMISCHE VERARBEITUNG IM KONZENTRATOR FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 38 US-MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ABSORBENT, 2018–2032 (TAUSEND USD)

TABELLE 39 US-MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ABSORBENT, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 40 US-MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH PROZESSTYP, 2018–2032 (TAUSEND USD)

TABELLE 41 US-MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 42 US-MARKT FÜR FARBMÖRDERUNG IM KONZENTRATOR FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 43: US-amerikanische luft- und raumfahrttechnische Fertigung auf dem Markt für Konzentratoren für flüchtige organische Verbindungen (VOC), nach Anwendung, 2018–2032 (in TAUSEND USD)

TABELLE 44 US-MARKT FÜR DIE HERSTELLUNG VON PHARMAZEUTIKA IM KONZENTRATORMARKT FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 45 – US-MARKT FÜR DIE CHEMISCHE VERARBEITUNG VON KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 46: KANADISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ABSORBENTUM, 2018–2032 (TAUSEND USD)

TABELLE 47 KANADISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ABSORBENTUM, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 48 KANADISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH PROZESSTYP, 2018–2032 (TAUSEND USD)

TABELLE 49: KANADISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 50 KANADISCHER MARKT FÜR FARBMÖRDERUNG IM KONZENTRATOR FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 51: KANADISCHE LUFT- UND RAUMFAHRTPRODUKTION AUF DEM MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 52 KANADISCHER MARKT FÜR DIE HERSTELLUNG VON PHARMAZEUTISCHEN VERBINDUNGEN (VOC) IM KONZENTRATORMARKT, NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 53 – KANADISCHER MARKT FÜR CHEMISCHE VERARBEITUNG IM KONZENTRATOR FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 54 MEXIKO: MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ABSORBENT, 2018–2032 (TAUSEND USD)

TABELLE 55 MEXIKO: MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ABSORBENT, 2018–2032 (TAUSEND EINHEITEN)

TABELLE 56 MEXIKO: MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH PROZESSTYP, 2018–2032 (TAUSEND USD)

TABELLE 57 MEXIKO: MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 58 MEXIKO: FARBMÖRDERUNG IM MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 59: MEXIKO: PRODUKTION VON LUFT- UND RAUMFAHRTPRODUKTEN AUF DEM MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 60: MEXIKO: HERSTELLUNG VON PHARMAZEUTISCHEN VERBINDUNGEN IM MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

TABELLE 61 MEXIKO – MARKT FÜR CHEMISCHE VERARBEITUNG IM KONZENTRATOR FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC), NACH ANWENDUNG, 2018–2032 (TAUSEND USD)

Abbildungsverzeichnis

ABBILDUNG 1: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC)

ABBILDUNG 2: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC): DATENTRIANGULATION

ABBILDUNG 3 KONZENTRATOR FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC) IN NORDAMERIKA: DROC-ANALYSE

ABBILDUNG 4 KONZENTRATOR FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC) IN NORDAMERIKA: REGIONALE MARKTANALYSE

ABBILDUNG 5 KONZENTRATOR FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC) IN NORDAMERIKA: UNTERNEHMENSFORSCHUNGSANALYSE

ABBILDUNG 6 KONZENTRATOR FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC) IN NORDAMERIKA: MULTIVARIATE MODELLIERUNG

ABBILDUNG 7 KONZENTRATOR FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC) IN NORDAMERIKA: DEMOGRAFISCHE INTERVIEWDATEN

ABBILDUNG 8: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC): RASTER DER DBMR-MARKTPOSITION

ABBILDUNG 9: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC): ANALYSE DER ANBIETERANTEILE

ABBILDUNG 10 NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC): SEGMENTIERUNG

ABBILDUNG 11 DER NORDAMERIKANISCHE MARKT FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC) IST IN DREI SEGMENTEN UNTERTEILT, NACH ABSORBIERENDEN

ABBILDUNG 12 ZUSAMMENFASSUNG

ABBILDUNG 13 STRATEGISCHE ENTSCHEIDUNGEN

ABBILDUNG 14: Es wird erwartet, dass die zunehmenden Umweltvorschriften für VOC-Emissionen den nordamerikanischen Markt für Konzentratoren für flüchtige organische Verbindungen (VOC) im Prognosezeitraum (2025–2032) antreiben werden.

ABBILDUNG 15: DAS SEGMENT DER ZEOLITH-BASIERTEN VOC-KONZENTRATOREN WIRD VORAUSSICHTLICH DEN GRÖSSTEN ANTEIL AM NORDAMERIKANISCHEN MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC) IN DEN JAHREN 2025 UND 2032 EINNEHMEN

ABBILDUNG 16 PESTEL-ANALYSE

ABBILDUNG 17 PORTERS FÜNF-KRÄFTE-ANALYSE

ABBILDUNG 18 IMPORT-EXPORT-SZENARIO (TAUSEND USD)

ABBILDUNG 19 LIEFERANTENAUSWAHLKRITERIEN

ABBILDUNG 20 PRODUKTIONS-/VERBRAUCHSANALYSE: MARKT FÜR EDELSTAHL-SCHUTZFOLIE IN DEN USA UND MEXIKO

ABBILDUNG 21 TREIBER, EINSCHRÄNKUNGEN, CHANCEN UND HERAUSFORDERUNGEN DES NORDAMERIKANISCHEN MARKIERUNGS- UND CODIERUNGSSYSTEME-MARKIERUNGSMARKETS

ABBILDUNG 22: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC): NACH ABSORBENT, 2024

ABBILDUNG 23 NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC): NACH PROZESSTYP, 2024

ABBILDUNG 24 NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC): NACH ANWENDUNG, 2024

ABBILDUNG 25: NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC): ÜBERSICHT (2024)

ABBILDUNG 26 NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC): ÜBERSICHT (2024)

ABBILDUNG 27 NORDAMERIKANISCHER MARKT FÜR KONZENTRATOREN FÜR FLÜCHTIGE ORGANISCHE VERBINDUNGEN (VOC): UNTERNEHMENSANTEIL 2024 (%)

Forschungsmethodik

Die Datenerfassung und Basisjahresanalyse werden mithilfe von Datenerfassungsmodulen mit großen Stichprobengrößen durchgeführt. Die Phase umfasst das Erhalten von Marktinformationen oder verwandten Daten aus verschiedenen Quellen und Strategien. Sie umfasst die Prüfung und Planung aller aus der Vergangenheit im Voraus erfassten Daten. Sie umfasst auch die Prüfung von Informationsinkonsistenzen, die in verschiedenen Informationsquellen auftreten. Die Marktdaten werden mithilfe von marktstatistischen und kohärenten Modellen analysiert und geschätzt. Darüber hinaus sind Marktanteilsanalyse und Schlüsseltrendanalyse die wichtigsten Erfolgsfaktoren im Marktbericht. Um mehr zu erfahren, fordern Sie bitte einen Analystenanruf an oder geben Sie Ihre Anfrage ein.

Die wichtigste Forschungsmethodik, die vom DBMR-Forschungsteam verwendet wird, ist die Datentriangulation, die Data Mining, die Analyse der Auswirkungen von Datenvariablen auf den Markt und die primäre (Branchenexperten-)Validierung umfasst. Zu den Datenmodellen gehören ein Lieferantenpositionierungsraster, eine Marktzeitlinienanalyse, ein Marktüberblick und -leitfaden, ein Firmenpositionierungsraster, eine Patentanalyse, eine Preisanalyse, eine Firmenmarktanteilsanalyse, Messstandards, eine globale versus eine regionale und Lieferantenanteilsanalyse. Um mehr über die Forschungsmethodik zu erfahren, senden Sie eine Anfrage an unsere Branchenexperten.

Anpassung möglich

Data Bridge Market Research ist ein führendes Unternehmen in der fortgeschrittenen formativen Forschung. Wir sind stolz darauf, unseren bestehenden und neuen Kunden Daten und Analysen zu bieten, die zu ihren Zielen passen. Der Bericht kann angepasst werden, um Preistrendanalysen von Zielmarken, Marktverständnis für zusätzliche Länder (fordern Sie die Länderliste an), Daten zu klinischen Studienergebnissen, Literaturübersicht, Analysen des Marktes für aufgearbeitete Produkte und Produktbasis einzuschließen. Marktanalysen von Zielkonkurrenten können von technologiebasierten Analysen bis hin zu Marktportfoliostrategien analysiert werden. Wir können so viele Wettbewerber hinzufügen, wie Sie Daten in dem von Ihnen gewünschten Format und Datenstil benötigen. Unser Analystenteam kann Ihnen auch Daten in groben Excel-Rohdateien und Pivot-Tabellen (Fact Book) bereitstellen oder Sie bei der Erstellung von Präsentationen aus den im Bericht verfügbaren Datensätzen unterstützen.