Argentina Water Heater Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

722.88 Million

USD

1,098.71 Million

2025

2033

USD

722.88 Million

USD

1,098.71 Million

2025

2033

| 2026 –2033 | |

| USD 722.88 Million | |

| USD 1,098.71 Million | |

| % | |

|

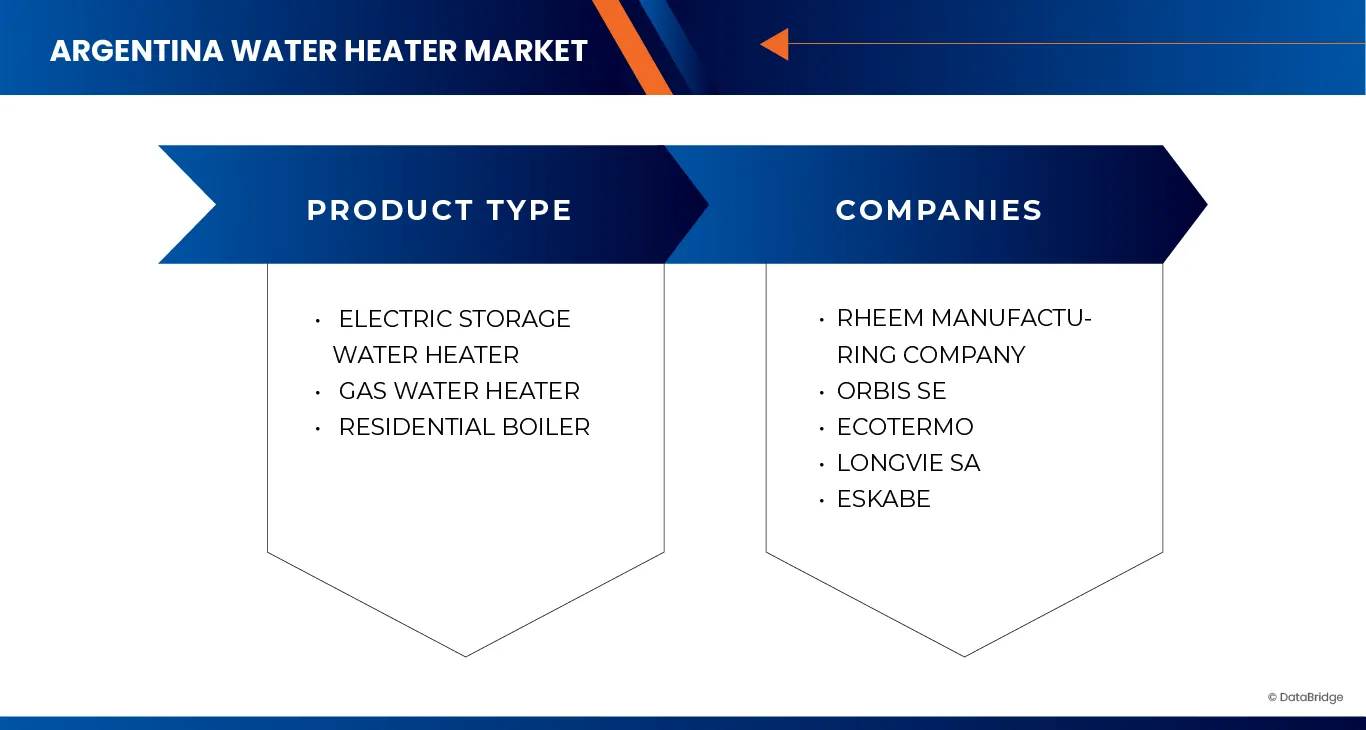

Mercado de calentadores de agua en Argentina, por producto (caldera residencial, calentador de agua eléctrico de almacenamiento, calentador de agua a gas), caldera residencial (canal de ventas, tecnología de combustión, control de temperatura, tipo de tiro, método de combustión, energía), calentador de agua eléctrico de almacenamiento (canal de ventas, tipo de varilla de magnesio, forma de la varilla de calentamiento, control de temperatura, tipo de producto, capacidad de almacenamiento, nivel de precio), calentador de agua a gas (canal de ventas, tecnología de combustión, control de temperatura, tipo de tiro, método de combustión, nivel de precio, entrada (Btu), capacidad - Tendencias de la industria y pronóstico hasta 2033).

Tamaño del mercado de calentadores de agua en Argentina

- El mercado argentino de calentadores de agua se valoró en USD 722,88 millones en 2025 y se espera que alcance los USD 1.098,71 millones en 2033.

- Durante el período de pronóstico de 2026 a 2033, es probable que el mercado crezca a una CAGR del 5,4%, impulsado por el aumento de la población y la rápida urbanización en Argentina, y la fácil disponibilidad de gas para alimentar calentadores de agua a gas.

- Este crecimiento se ve impulsado además por el creciente impulso a las energías renovables por parte del gobierno y el aumento del turismo y la hostelería.

Análisis del mercado de calentadores de agua en Argentina

- El mercado de calentadores de agua de Argentina está experimentando una rápida expansión debido al aumento de la población y la rápida urbanización en Argentina, que están impulsando un aumento medible en la demanda de calentadores de agua al crear más hogares y cambiar los patrones diarios de consumo de agua caliente.

- La fácil disponibilidad de gas natural en Argentina fortalece la demanda de calentadores de agua a gas, ya que brinda a los hogares y las pequeñas empresas una fuente de energía confiable, de bajo costo y familiar que permite el uso constante de agua caliente durante todo el año.

- El aumento del turismo y la expansión del sector hotelero de Argentina crean fuertes oportunidades para los calentadores de agua, ya que hoteles, albergues, hostales boutique, propiedades de Airbnb, complejos turísticos y casas de huéspedes rurales dependen en gran medida de sistemas de agua caliente confiables y de alta capacidad.

- Se espera que el segmento de calentadores de agua de almacenamiento eléctrico domine el mercado con una participación de mercado del 63,63%.

Alcance del informe y segmentación del mercado de calentadores de agua en Argentina

|

Atributos |

Perspectivas clave del mercado de calentadores de agua en Argentina |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Argentina |

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de calentadores de agua en Argentina

“Aumento de la población y urbanización”

- El aumento de la población y la rápida urbanización en Argentina están impulsando un aumento mensurable en la demanda de calentadores de agua al crear más hogares y cambiar los patrones diarios de consumo de agua caliente.

- La fácil disponibilidad de gas natural en Argentina fortalece la demanda de calentadores de agua a gas, ya que brinda a los hogares y las pequeñas empresas una fuente de energía confiable, de bajo costo y familiar que permite el uso constante de agua caliente durante todo el año.

- La dependencia de las importaciones obstaculiza la demanda de calentadores de agua en Argentina, ya que expone el mercado a la volatilidad monetaria, retrasos en la cadena de suministro y precios minoristas impredecibles, todo lo cual desalienta tanto las nuevas compras como el reemplazo oportuno de sistemas antiguos.

- El aumento del turismo y la expansión del sector hotelero de Argentina crean fuertes oportunidades para los calentadores de agua, ya que hoteles, albergues, hostales boutique, propiedades de Airbnb, complejos turísticos y casas de huéspedes rurales dependen en gran medida de sistemas de agua caliente confiables y de alta capacidad.

- La incertidumbre en las normas regulatorias crea desafíos importantes para el mercado de calentadores de agua en Argentina, ya que altera la planificación de productos, aumenta los riesgos de cumplimiento y aumenta los costos operativos para fabricantes, distribuidores e instaladores.

Dinámica del mercado de calentadores de agua en Argentina

Conductor

“Aumento de la población y urbanización”

- El aumento de la población y la rápida urbanización en Argentina están impulsando un aumento considerable en la demanda de calentadores de agua, al crear más hogares y cambiar los patrones diarios de consumo de agua caliente. Esta creciente urbanización está impulsando la construcción de bloques de apartamentos y edificios de uso mixto, donde cada nueva vivienda necesita su propio calentador de agua o contribuye a la demanda de sistemas centralizados. Por lo tanto, los promotores y administradores de edificios están especificando unidades compactas de almacenamiento y de agua caliente instantánea (sin tanque) que se adaptan a espacios reducidos y satisfacen las expectativas de los inquilinos de agua caliente a demanda. La migración urbana también concentra el consumo máximo. Por la mañana y por la noche se registran más duchas, lavados y lavavajillas simultáneos, lo que impulsa tanto a compradores residenciales como a pequeños operadores comerciales a seleccionar modelos de mayor capacidad o recuperación más rápida, lo que impulsa las ventas en el segmento superior del mercado. Un número creciente de hogares unipersonales y de familias pequeñas en las ciudades prefiere modelos compactos y energéticamente eficientes, diseñados para baños y cocinas pequeñas, lo que anima a los fabricantes a introducir unidades de mantenimiento (SKU) más pequeñas y de menor costo, e impulsa los ingresos por piezas de repuesto y servicios.

- Según el Programa de las Naciones Unidas para los Asentamientos Humanos, Argentina es un país altamente urbanizado. De una población total estimada en aproximadamente 44.500.000 habitantes para 2018, más del 92% vive en zonas urbanas. Sin embargo, el 47,6% de la población urbana del país se concentra en tan solo ocho aglomeraciones, con predominio del área metropolitana de Buenos Aires.

- Según el Grupo Banco Mundial, la población de Argentina residente en zonas urbanas del país alcanzó el 93% en 2024 desde el 92% en 2019.

- En conclusión, el crecimiento poblacional y la urbanización sostenida de Argentina están impulsando directamente la demanda de calentadores de agua al incrementar el número de hogares urbanos, intensificar el uso diario de agua caliente y redefinir las necesidades de infraestructura residencial. Este cambio en los patrones de vida, sumado al continuo crecimiento poblacional, garantiza una expansión constante y a largo plazo de la demanda de calentadores de agua, tanto en las nuevas construcciones como en las renovaciones.

Oportunidad

“Aumento del turismo y la hostelería”

- El aumento del turismo y la expansión del sector hotelero argentino generan importantes oportunidades para los calentadores de agua, ya que hoteles, albergues, hostales boutique, propiedades de Airbnb, resorts y casas rurales dependen en gran medida de sistemas de agua caliente confiables y de alta capacidad para mantener la calidad del servicio y satisfacer las expectativas de los huéspedes. Los proveedores de alojamiento en el país se enfrentan a mayores tasas de ocupación y períodos pico de uso más frecuentes a medida que aumentan las llegadas internacionales y se fortalece el turismo nacional. Esto incrementa la demanda de calentadores de almacenamiento de gran capacidad, sistemas comerciales centralizados, unidades de gas de alto flujo y configuraciones modulares que pueden gestionar múltiples duchas, lavanderías y cargas de cocina simultáneas. Muchos establecimientos hoteleros antiguos también requieren modernización para mantenerse competitivos; los propietarios reemplazan las calderas obsoletas con sistemas eficientes de gas o híbridos que reducen el consumo de energía, los costos operativos y apoyan un marketing centrado en la sostenibilidad. Los hoteles boutique y los alojamientos premium priorizan cada vez más la comodidad como un factor diferenciador, lo que los anima a invertir en calentadores de alta gama con tiempos de recuperación más rápidos y funciones de control de temperatura.

- En septiembre de 2024, datos oficiales del Instituto Nacional de Estadística y Censos mostraron que 1,5 millones de personas visitaron Argentina en los primeros 2 meses de 2024.

- En 2022, según WorldData, Argentina registró un total de 3,89 millones de turistas, ubicándose en el puesto 34 a nivel mundial en términos absolutos. Ese mismo año, Argentina generó alrededor de 3.470 millones de dólares estadounidenses solo en el sector turístico.

- El creciente sector turístico y hotelero de Argentina está generando importantes oportunidades de crecimiento para el mercado de calentadores de agua al impulsar una demanda constante de sistemas de alta capacidad, confiables y energéticamente eficientes. A medida que hoteles, hostales, resorts y alojamientos vacacionales modernizan su infraestructura para gestionar el aumento de la ocupación y mejorar la comodidad de los huéspedes, invierten cada vez más en soluciones avanzadas de gas, electricidad, híbridos y energía solar térmica. La búsqueda de una mejor calidad del servicio, sumada al crecimiento de Airbnb y al desarrollo de alojamientos en destinos remotos o con enfoque ecológico, amplía aún más la demanda en los segmentos de alojamiento comercial y alternativo. Este impulso sostenido del turismo posiciona a la industria hotelera como un importante impulsor de la adopción de calentadores de agua en Argentina.

Restricción/Desafío

“Competencia de actores globales”

- La competencia de actores globales genera múltiples desafíos para el mercado argentino de calentadores de agua, ya que intensifica la presión sobre los precios, eleva los estándares tecnológicos y altera el equilibrio competitivo de fabricantes, distribuidores e instaladores locales. Las marcas internacionales suelen operar con mayor respaldo de capital, producción a gran escala y cadenas de suministro consolidadas, lo que les permite ofrecer calentadores a precios más competitivos, incluso considerando los costos de importación. Esto somete a los productores locales a una fuerte presión sobre sus márgenes, especialmente a las pequeñas y medianas empresas que dependen de tiradas de producción limitadas y costos unitarios más elevados. Los actores globales también introducen tecnologías avanzadas, como quemadores de gas de alta eficiencia, controles digitales de temperatura, sistemas antical, mecanismos de bomba de calor y diseños con integración solar, que aumentan las expectativas de los consumidores y orientan la demanda hacia características premium. Las empresas locales a menudo tienen dificultades para igualar estas innovaciones debido a los limitados presupuestos para I+D, las limitaciones en la cadena de suministro y la dependencia de componentes importados, lo que debilita su participación de mercado.

Alcance del mercado de calentadores de agua en Argentina

El mercado de calentadores de agua de Argentina está segmentado en un segmento según el tipo de producto.

- Por tipo de producto

Según el tipo de producto, el mercado de calentadores de agua se segmenta en calderas residenciales, calentadores de agua eléctricos y calentadores de agua a gas. Se prevé que en 2026, el segmento de calentadores de agua eléctricos domine el mercado con una cuota de mercado del 63,76%.

También se espera que el segmento de calentadores de agua eléctricos registre la mayor tasa de crecimiento anual compuesta (TCAC) del 5,6%, debido a la creciente demanda de los hogares urbanos, la mejora de los estándares de eficiencia energética y la creciente preferencia de los consumidores por soluciones de calefacción rentables y fáciles de instalar. El crecimiento de la construcción residencial en Argentina, especialmente en los centros urbanos, está impulsando la adopción de calentadores de agua eléctricos, ya que son más adecuados para departamentos y espacios habitables más pequeños, en comparación con los sistemas de gas, que suelen requerir requisitos de ventilación e instalación más complejos.

Los principales líderes del mercado que operan en el mercado son:

- ESKABE (Argentina)

- BAUDUCCO SA (Argentina)

- PEISA (Argentina)

- JIT Calderas (Argentina)

- LONGVIE (Argentina)

- Ecotermo (Argentina)

- Caldaia (Argentina)

- Orbis (Argentina)

- RHEEM MANUFACTURING COMPANY (Estados Unidos)

Últimos avances en el mercado de calentadores de agua en Argentina

- El 11 de febrero de 2025, Rheem presentó oficialmente la renovación de su marca, titulada "Diseñado para la Vida", como parte de la celebración de su centenario. La nueva imagen de marca enfatiza el legado centenario de Rheem en innovación, durabilidad y confiabilidad, posicionando sus productos como diseñados para la vida cotidiana. En el stand 2343, Rheem presentó una amplia gama de soluciones avanzadas y sostenibles de calentamiento de agua y climatización, incluyendo el calentador de agua híbrido eléctrico con bomba de calor ProTerra, el tanque de condensación Maximus de 50 galones y su calentador de agua a gas sin tanque de condensación IKONIC, lo que demuestra un firme compromiso con la eficiencia energética y la responsabilidad ambiental.

- En agosto de 2025, Rheem celebró su centenario con una serie de eventos globales, lo que reflejó su compromiso centenario con la innovación, la colaboración y la sostenibilidad. Rheem aprovechó este hito para destacar su progreso hacia un ambicioso compromiso ambiental: lanzar una línea de productos de calefacción, refrigeración y calentamiento de agua para 2025 que reduzca las emisiones de gases de efecto invernadero en un 50 % (en comparación con su valor base de 2019).

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 PANORAMA GENERAL DEL MERCADO DE CALENTADORES DE AGUA EN ARGENTINA

1.4 LIMITACIONES

1.5 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2,2 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.3 VIGENCIA Y APLICACIÓN

2.4 MODELO DE VALIDACIÓN DE DATOS TRÍPODE DBMR

2.5 MODELADO MULTIVARIADO

2.6 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.7 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.8 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES DE DBMR

2.9 FUENTES SECUNDARIAS

2.1 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS DE LAS CINCO FUERZAS DE PORTER

4.2 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN

4.3 ANÁLISIS DE PRECIOS

4.4 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

4.5 ESCENARIO DE MÁRGENES DE GANANCIA EN CALENTADORES DE AGUA ARGENTINOS

4.5.1 CALENTADORES DE AGUA PARA VENTA MINORISTA/MERCADO MASIVO

4.5.2 UNIDADES PREMIUM Y ENERGÉTICAMENTE EFICIENTES

4.5.3 INSTALACIONES COMERCIALES/INSTITUCIONALES

4.5.4 CALENTADORES DE AGUA ESPECIALES Y SOSTENIBLES

4.6 ANÁLISIS DEL ECOSISTEMA INDUSTRIAL

4.6.1 EMPRESAS DESTACADAS

4.6.1.1 PEQUEÑAS Y MEDIANAS EMPRESAS

4.6.2 INVESTIGACIÓN Y DESARROLLO

4.7 SEGUIMIENTO DE INNOVACIÓN Y ANÁLISIS ESTRATÉGICO – MERCADO DE CALENTADORES DE AGUA EN ARGENTINA

4.7.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

4.7.1.1 EMPRESAS CONJUNTAS

4.7.1.2 FUSIONES Y ADQUISICIONES

4.7.1.3 LICENCIAS Y ASOCIACIONES

4.7.1.4 COLABORACIONES TECNOLÓGICAS

4.7.1.5 DESINVERSIONES ESTRATÉGICAS

4.7.2 NÚMERO DE PRODUCTOS EN DESARROLLO

4.7.3 ETAPA DE DESARROLLO

4.7.4 CRONOGRAMAS E HITOS

4.7.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

4.7.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

4.7.7 PERSPECTIVAS FUTURAS

4.8 AVANCES TECNOLÓGICOS

4.8.1 CALENTADORES DE AGUA INTELIGENTES Y ENERGÉTICAMENTE EFICIENTES

4.8.2 SISTEMAS SIN TANQUE Y BAJO DEMANDA

4.8.3 CALENTADORES DE AGUA SOLARES E HÍBRIDOS

4.8.4 SOLUCIONES ECOLÓGICAS Y DE BAJAS EMISIONES

4.8.5 INTEGRACIÓN CON SISTEMAS DE HOGAR INTELIGENTE

4.9 ANÁLISIS DE PATENTES – MERCADO ARGENTINO DE CALENTADORES DE AGUA

4.9.1 CALIDAD Y RESISTENCIA DE LA PATENTE

4.9.2 FAMILIAS DE PATENTES

4.9.3 LICENCIAS Y COLABORACIONES

4.9.4 PANORAMA DE PATENTES REGIONALES

4.9.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

4.1 COMPORTAMIENTO DE COMPRA DEL CONSUMIDOR

4.10.1 GRUPO 1 CONSUMIDORES URBANOS PREMIUM

4.10.2 GRUPO 2 COMPRADORES DE INGRESOS MEDIOS

4.10.3 GRUPO 3 COMPRADORES CONSCIENTES DEL VALOR

4.10.4 GRUPO 4 COMPRADORES DE BAJO PRESUPUESTO

4.10.5 GRUPO 5 COMPRADORES ENFOCADOS EN EL RENDIMIENTO CON MAYOR DISPOSICIÓN A GASTAR

4.10.6 GRUPO 6 COMPRADORES DE NICHO PREMIUM CON NECESIDADES ESPECÍFICAS

4.11 COBERTURA DE MATERIA PRIMA

4.11.1 ACERO

4.11.2 COBRE Y PIEZAS DE COBRE

4.11.3 MATERIALES DE AISLAMIENTO Y SELLADO

4.11.4 ELEMENTOS CALENTADORES, QUEMADORES Y PIEZAS MECÁNICAS

4.11.5 CONTROLES, TERMOSTATOS Y ELECTRÓNICA

4.11.6 TRATAMIENTOS DE SUPERFICIE, RECUBRIMIENTOS Y EMBALAJE

4.12 ANÁLISIS DE LA CADENA DE SUMINISTRO

4.12.1 DESCRIPCIÓN GENERAL

4.12.2 ESCENARIO DE COSTOS LOGÍSTICOS

4.12.3 IMPORTANCIA DE LOS PROVEEDORES DE SERVICIOS LOGÍSTICOS

4.13 ANÁLISIS DE LA CADENA DE VALOR

4.14 CRITERIOS DE SELECCIÓN DE PROVEEDORES

4.14.1 ADECUACIÓN REGULATORIA Y LEGAL

4.14.2 CERTIFICACIÓN Y PRUEBAS INDEPENDIENTES

4.14.3 EFICIENCIA ENERGÉTICA Y ETIQUETADO

4.14.4 SEGURIDAD, INSTALACIÓN Y RED DE SERVICIO LOCAL

4.14.5 SISTEMAS DE CALIDAD DE FABRICACIÓN Y TRAZABILIDAD

4.14.6 POLÍTICA DE CADENA DE SUMINISTRO Y REPUESTOS

4.14.7 GARANTÍA, RESPONSABILIDAD Y TÉRMINOS COMERCIALES

MERCADO DE CALENTADORES DE AGUA EN ARGENTINA: MEJORES MODELOS DE CALENTADORES DE AGUA POR CANAL DE VENTA, 2024

5.1 SIN CONEXIÓN

5.2 EN LÍNEA

6 ANÁLISIS DE LA PARTICIPACIÓN DE MARCA EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA

6.1 ANÁLISIS DE CUOTA DE MARCA: CALENTADOR DE AGUA CON ALMACENAMIENTO ELÉCTRICO, POR VALOR

6.2 ANÁLISIS DE CUOTA DE MARCA: CALENTADOR DE AGUA CON ALMACENAMIENTO ELÉCTRICO, POR VOLUMEN

6.3 ANÁLISIS DE CUOTA DE MARCA: CALENTADOR DE AGUA A GAS, POR VALOR

6.4 ANÁLISIS DE CUOTA DE MARCA: CALENTADOR DE AGUA A GAS, POR VOLUMEN

6.5 ANÁLISIS DE CUOTA DE MARCA: CALDERA RESIDENCIAL, POR VALOR

6.6 ANÁLISIS DE CUOTA DE MARCA: CALDERA RESIDENCIAL, POR VOLUMEN

7 ESCENARIO DE CAMBIO CLIMÁTICO

7.1 INTRODUCCIÓN

7.2 CARACTERÍSTICAS CLIMÁTICAS Y REQUERIMIENTOS DE CALEFACCIÓN DE ARGENTINA

7.2.1 DIVERSIDAD CLIMÁTICA REGIONAL

7.2.2 VARIACIÓN ESTACIONAL Y PATRONES DE DEMANDA

7.3 TENDENCIAS OBSERVADAS Y PROYECTADAS DEL CAMBIO CLIMÁTICO

7.3.1 EVOLUCIÓN CLIMÁTICA OBSERVADA

7.3.2 PROYECCIONES FUTURAS

7.4 POLÍTICA CLIMÁTICA NACIONAL Y COMPROMISOS DE DESCARBONIZACIÓN

7.4.1 CONTRIBUCIÓN DETERMINADA A NIVEL NACIONAL (NDC)

7.4.2 VÍAS A LARGO PLAZO PARA LA REDUCCIÓN DE EMISIONES

7.5 CARACTERÍSTICAS ESTRUCTURALES DEL SISTEMA ENERGÉTICO DE ARGENTINA

7.5.1 PREDOMINIO DEL GAS NATURAL

7.5.2 CRECIMIENTO EN LA GENERACIÓN DE ELECTRICIDAD RENOVABLE

7.5.3 INFRAESTRUCTURA DE GAS NATURAL Y POTENCIAL DE EXPORTACIÓN

7.6 IMPLICACIONES DEL CAMBIO CLIMÁTICO EN LA DEMANDA DE CALENTAMIENTO DE AGUA

7.6.1 CARGAS DE CALEFACCIÓN Y REFRIGERACIÓN EN EVOLUCIÓN

7.6.2 ESTABILIDAD DE LA DEMANDA DE AGUA CALIENTE

7.6.3 DISPONIBILIDAD DE AGUA Y PLANIFICACIÓN ENERGÉTICA

7.7 DINÁMICA DE TRANSICIÓN PARA CALENTADORES Y CALDERAS DE GAS

7.7.1 PRESIONES REGULADORAS Y POLÍTICAS

7.7.2 PREOCUPACIONES SOBRE LA RESILIENCIA DE LA RED DE GAS

7.7.3 RIESGOS POTENCIALES DE ACTIVOS VARADOS

7.8 VÍAS TECNOLÓGICAS ALINEADAS CON UN FUTURO LIMITADO POR EL CLIMA

7.8.1 CALENTADORES DE AGUA DE ALMACENAMIENTO ELÉCTRICO

7.8.2 CALENTADORES DE AGUA CON BOMBA DE CALOR Y CALDERAS AVANZADAS

7.8.3 SISTEMAS SOLARES TÉRMICOS E HÍBRIDOS

7.8.4 ALTERNATIVAS EMERGENTES DE GASES CON BAJO CONTENIDO DE CARBONO

7.9 CONSIDERACIONES A NIVEL DE SISTEMA PARA LA PLANIFICACIÓN A LARGO PLAZO

7.9.1 CAPACIDAD DE LA RED ELÉCTRICA E INTEGRACIÓN INTELIGENTE

7.9.2 RENDIMIENTO ENERGÉTICO DE LOS EDIFICIOS

7.1 IMPLICACIONES ESTRATÉGICAS PARA EL MERCADO DE CALENTADORES DE AGUA

7.10.1 PERSPECTIVA DEL SEGMENTO DE MERCADO

7.10.2 CONSIDERACIONES DE RIESGO Y RESILIENCIA

7.10.3 CAMINOS PARA LA INNOVACIÓN

7.11 CONCLUSIÓN

8 DESGLOSE DEL ANÁLISIS DE COSTOS

8.1 INTRODUCCIÓN

8.2 COMPARACIÓN DE GASTOS DE CAPITAL (CAPEX)

8.2.1 CALENTADORES DE AGUA CON ALMACENAMIENTO ELÉCTRICO

8.2.2 CALENTADORES DE AGUA A GAS Y UNIDADES DE GAS INSTANTÁNEAS

8.2.3 CALDERAS RESIDENCIALES (CALDERAS DE GAS)

8.3 COSTOS DE INSTALACIÓN

8.3.1 INSTALACIÓN DEL CALENTADOR DE AGUA ELÉCTRICO

8.3.2 INSTALACIÓN DEL CALENTADOR DE AGUA A GAS

8.3.3 INSTALACIÓN DE LA CALDERA

8.4 COMPARACIÓN DE GASTOS OPERATIVOS (OPEX)

8.4.1 PRECIOS DE LA ENERGÍA PARA LA ELECTRICIDAD Y EL GAS

8.4.2 COSTOS DE OPERACIÓN DEL CALENTADOR DE AGUA ELÉCTRICO

8.4.3 COSTOS DE OPERACIÓN DE CALENTADORES DE AGUA Y CALDERA A GAS

8.5 COSTOS DE MANTENIMIENTO Y SERVICIO

8.5.1 CALENTADORES DE AGUA ELÉCTRICOS

8.5.2 CALENTADORES DE AGUA A GAS

8.5.3 CALDERAS

8.6 EVALUACIÓN DEL COSTO DEL CICLO DE VIDA

8.6.1 CALENTADORES DE AGUA ELÉCTRICOS

8.6.2 CALENTADORES Y CALDERAS DE AGUA A GAS

8.6.3 SOLUCIONES HÍBRIDAS Y CON ENERGÍA SOLAR

8.7 MERCADO EXTERNO Y FACTORES ECONÓMICOS

8.7.1 INFLACIÓN Y VOLATILIDAD DEL PESO

8.7.2 REGLAMENTOS DE IMPORTACIÓN Y ESTRUCTURAS ARANCELARIAS

8.7.3 POLÍTICAS DE SUBSIDIOS ENERGÉTICOS

8.8 RESUMEN COMPARATIVO

8.9 CONCLUSIÓN

9 TARIFAS E IMPACTO EN EL MERCADO DE CALENTADORES DE AGUA EN ARGENTINA

9.1 TASA(S) ARANCELARIA(S) VIGENTE(S)

9.2 PERSPECTIVAS: PRODUCCIÓN LOCAL VS. DEPENDENCIA DE LAS IMPORTACIONES

9.3 DINÁMICA DE LOS CRITERIOS DE SELECCIÓN DE PROVEEDORES

9.4 IMPACTO EN LA CADENA DE SUMINISTRO

9.4.1 ADQUISICIÓN DE MATERIA PRIMA

9.4.2 FABRICACIÓN Y PRODUCCIÓN

9.4.3 LOGÍSTICA Y DISTRIBUCIÓN

9.4.4 PRECIOS DE LANZAMIENTO Y POSICIÓN DEL MERCADO

9.5 PARTICIPANTES DE LA INDUSTRIA: ACCIONES PROACTIVAS

9.6 ESTABLECIMIENTOS DE EMPRESAS CONJUNTAS

9.7 IMPACTO EN LOS PRECIOS

9.8 INCLINACIÓN REGULADORA

9.9 ASOCIACIONES COMERCIALES ENTRE LOS PAÍSES

9.9.1 TRATADOS DE LIBRE COMERCIO

9.9.2 ESTABLECIMIENTOS DE LA ALIANZA

9.1 ACREDITACIÓN DE ESTADO (INCLUYENDO MFTN)

9.11 CURSO DE CORRECCIÓN DOMÉSTICA

9.11.1 ESQUEMAS DE INCENTIVOS PARA IMPULSAR LA PRODUCCIÓN

9.11.2 ESTABLECIMIENTO DE ZONAS ECONÓMICAS ESPECIALES / PARQUES INDUSTRIALES

10 COBERTURA REGLAMENTARIA

10.1 CÓDIGO DEL PRODUCTO

10.2 NORMAS CERTIFICADAS

10.3 NORMAS DE SEGURIDAD

10.3.1 MANEJO Y ALMACENAMIENTO DE MATERIALES

10.3.2 TRANSPORTE Y PRECAUCIONES

10.3.3 IDENTIFICACIÓN DE PELIGROS

11 DESCRIPCIÓN GENERAL DEL MERCADO

11.1 CONDUCTORES

11.1.1 AUMENTO DE LA POBLACIÓN Y LA URBANIZACIÓN

11.1.2 FÁCIL DISPONIBILIDAD DE GAS PARA ALIMENTAR CALENTADORES DE AGUA A GAS

11.1.3 AUMENTO DEL IMPULSO A LAS ENERGÍAS RENOVABLES POR PARTE DEL GOBIERNO

11.2 RESTRICCIONES

11.2.1 DEPENDENCIA DE LAS IMPORTACIONES

11.2.2 HIPERINFLACIÓN CRECIENTE

11.3 OPORTUNIDADES

11.3.1 AUMENTO DEL TURISMO Y LA HOSTELERÍA

11.3.2 CERCANÍA A BRASIL, CHILE Y BOLIVIA

11.4 DESAFÍOS

11.4.1 COMPETENCIA DE ACTORES GLOBALES

11.4.2 INCERTIDUMBRE EN LAS NORMAS REGULATORIAS

12 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA, POR PRODUCTO

12.1 DESCRIPCIÓN GENERAL

12.2 CALENTADOR DE AGUA CON ALMACENAMIENTO ELÉCTRICO

12.2.1 CALENTADOR DE AGUA ELÉCTRICO DE ALMACENAMIENTO, POR CANAL DE VENTA

12.2.1.1 SIN CONEXIÓN

12.2.1.1.1 TIENDAS DE ELECTRODOMÉSTICOS ESPECIALIZADOS

12.2.1.1.2 DISTRIBUIDORES Y COMERCIANTES

12.2.1.1.3 HIPERMERCADOS / SUPERMERCADOS

12.2.1.1.4 OTROS

12.2.1.2 EN LÍNEA

12.2.1.2.1 COMERCIO ELECTRÓNICO

12.2.1.2.2 OMNICANAL

12.2.1.2.3 D2C / SITIO WEB DE LA MARCA

12.2.2 CALENTADOR DE AGUA ELÉCTRICO DE ALMACENAMIENTO, TIPO VARILLAS DE MAGNESIO

12.2.2.1 ESTÁNDAR

12.2.2.2 ELECTRÓNICA

12.2.3 CALENTADOR DE AGUA ELÉCTRICO DE ALMACENAMIENTO, TIPO VARILLAS CALEFACTORAS

12.2.3.1 EN FORMA DE U/W

12.2.3.2 RECTA

12.2.4 CALENTADOR DE AGUA DE ALMACENAMIENTO ELÉCTRICO, POR CONTROL DE TEMPERATURA

12.2.4.1 PANTALLA DIGITAL ELECTRÓNICA

12.2.4.2 MECÁNICA

12.2.5 CALENTADOR DE AGUA CON ALMACENAMIENTO ELÉCTRICO POR TIPO DE PRODUCTO

12.2.5.1 CILÍNDRICA

12.2.5.2 MINI - CALENTADOR BAJO FREGADERO

12.2.5.3 TANQUE DOBLE

12.2.6 CALENTADOR DE AGUA ELÉCTRICO DE ALMACENAMIENTO, POR CAPACIDAD DE ALMACENAMIENTO

12.2.6.1 30–50 LITROS

12.2.6.2 50–100 LITROS

12.2.6.3 POR DEBAJO DE 30 LITROS

12.2.6.4 100–250 LITROS

12.2.6.5 POR ENCIMA DE 250 LITROS

12.2.7 CALENTADOR DE AGUA CON ALMACENAMIENTO ELÉCTRICO, POR NIVEL DE PRECIO

12.2.7.1 GAMA MEDIA (200–700)

12.2.7.2 ECONOMÍA (HASTA 200)

12.2.7.3 PREMIUM (700 Y MÁS)

12.3 CALENTADOR DE AGUA A GAS

12.3.1 CALENTADOR DE AGUA A GAS, POR CANAL DE VENTA

12.3.1.1 SIN CONEXIÓN

12.3.1.1.1 TIENDAS DE ELECTRODOMÉSTICOS ESPECIALIZADOS

12.3.1.1.2 DISTRIBUIDORES Y COMERCIANTES

12.3.1.1.3 HIPERMERCADOS / SUPERMERCADOS

12.3.1.1.4 OTROS

12.3.1.2 EN LÍNEA

12.3.1.2.1 COMERCIO ELECTRÓNICO

12.3.1.2.2 OMNICANAL

12.3.1.2.3 D2C / SITIO WEB DE LA MARCA

12.3.2 CALENTADOR DE AGUA A GAS, POR TECNOLOGÍA DE COMBUSTIÓN

12.3.2.1 PREMEZCLA PARCIAL

12.3.2.2 PREMEZCLA COMPLETA

12.3.2.3 COMBUSTIÓN POR ETAPAS RICA-PURA

12.3.3 CALENTADOR DE AGUA A GAS, POR CONTROL DE TEMPERATURA

12.3.3.1 MECÁNICA

12.3.3.2 PANTALLA DIGITAL ELECTRÓNICA

12.3.4 CALENTADOR DE AGUA A GAS, POR TIPO DE TIRO

12.3.4.1 TIRO FORZADO

12.3.4.2 TIRO BALANCEADO

12.3.4.3 TIRO NATURAL

12.3.5 CALENTADOR DE AGUA A GAS, POR MÉTODO DE QUEMADURA

12.3.5.1 SIN CONDENSACIÓN

12.3.5.2 CONDENSACIÓN

12.3.6 CALENTADOR DE AGUA A GAS, POR NIVEL DE PRECIO

12.3.6.1 ECONOMÍA (HASTA 200)

12.3.6.2 GAMA MEDIA (200-700)

12.3.6.3 PREMIUM (700 Y MÁS)

12.3.7 CALENTADOR DE AGUA A GAS, POR ENTRADA (BTU)

12.3.7.1 40.000 – 55.000 BTU

12.3.7.2 30.000 – 40.000 BTU

12.3.7.3 55.000 Y MÁS

12.3.8 CALENTADOR DE AGUA A GAS, POR CAPACIDAD

12.3.8.1 8–12 LITROS

12.3.8.2 5–7 LITROS

12.3.8.3 12 LITROS Y MÁS

12.4 CALDERA RESIDENCIAL

12.4.1 CALDERA RESIDENCIAL, POR CANAL DE VENTA

12.4.1.1 SIN CONEXIÓN

12.4.1.1.1 TIENDAS DE ELECTRODOMÉSTICOS ESPECIALIZADOS

12.4.1.1.2 DISTRIBUIDORES Y COMERCIANTES

12.4.1.1.3 HIPERMERCADOS / SUPERMERCADOS

12.4.1.1.4 OTROS

12.4.1.2 EN LÍNEA

12.4.1.2.1 COMERCIO ELECTRÓNICO

12.4.1.2.2 OMNICANAL

12.4.1.2.3 D2C / SITIO WEB DE LA MARCA

12.4.2 CALDERA RESIDENCIAL, POR TECNOLOGÍA DE COMBUSTIÓN

12.4.2.1 PREMEZCLA COMPLETA

12.4.2.2 PREMEZCLA PARCIAL

12.4.2.3 COMBUSTIÓN POR ETAPAS RICA-PURA

12.4.3 CALDERA RESIDENCIAL, POR CONTROL DE TEMPERATURA

12.4.3.1 PANTALLA DIGITAL ELECTRÓNICA

12.4.3.2 MECÁNICA

12.4.4 CALDERA RESIDENCIAL, POR TIPO DE TIRO

12.4.4.1 TIRO FORZADO

12.4.4.2 TIRO BALANCEADO

12.4.4.3 TIRO NATURAL

12.4.5 CALDERA RESIDENCIAL, MÉTODO DE COMBUSTIÓN

12.4.5.1 CONDENSACIÓN

12.4.5.2 SIN CONDENSACIÓN

12.4.6 CALDERA RESIDENCIAL, POR NIVEL DE PRECIO

12.4.6.1 RANGO MEDIO (200–700)

12.4.6.2 PREMIUM (700 Y MÁS)

12.4.6.3 ECONOMÍA (HASTA 200)

12.4.7 CALDERA RESIDENCIAL, POR ENERGÍA

12.4.7.1 GAS

12.4.7.2 ELÉCTRICO

13 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA, PANORAMA EMPRESARIAL

13.1 ANÁLISIS DE ACCIONES DE EMPRESAS: ARGENTINA

14 ANÁLISIS FODA

15 PERFILES DE EMPRESAS

15.1 RHEEM ARGENTINA

15.1.1 INSTANTÁNEA DE LA EMPRESA

15.1.2 PORTAFOLIO DE PRODUCTOS

15.1.3 DESARROLLO RECIENTE

15.2 ORBIS

15.2.1 INSTANTÁNEA DE LA EMPRESA

15.2.2 PORTAFOLIO DE PRODUCTOS

15.2.3 DESARROLLO RECIENTE

15.3 ECOTERMO

15.3.1 INSTANTÁNEA DE LA EMPRESA

15.3.2 PORTAFOLIO DE PRODUCTOS

15.3.3 DESARROLLO RECIENTE

15.4 LONGVIE SA

15.4.1 INSTANTÁNEA DE LA EMPRESA

15.4.2 ANÁLISIS DE INGRESOS

15.4.3 PORTAFOLIO DE PRODUCTOS

15.4.4 DESARROLLOS/NOTICIAS RECIENTES

15.5 ESKABE

15.5.1 INSTANTÁNEA DE LA EMPRESA

15.5.2 PORTAFOLIO DE PRODUCTOS

15.5.3 DESARROLLO RECIENTE

15.6 CABOSCH

15.6.1 INSTANTÁNEA DE LA EMPRESA

15.6.2 PORTAFOLIO DE PRODUCTOS

15.6.3 DESARROLLOS RECIENTES

15.7 CALDAIA

15.7.1 INSTANTÁNEA DE LA EMPRESA

15.7.2 PORTAFOLIO DE PRODUCTOS

15.7.3 DESARROLLO RECIENTE

15.8 JIT CALDERAS

15.8.1 INSTANTÁNEA DE LA EMPRESA

15.8.2 PORTAFOLIO DE PRODUCTOS

15.8.3 DESARROLLOS RECIENTES

15.9 MÁXIMO BAUDUCCO SA

15.9.1 INSTANTÁNEA DE LA EMPRESA

15.9.2 PORTAFOLIO DE PRODUCTOS

15.9.3 DESARROLLO RECIENTE

15.1 PEISA

15.10.1 INSTANTÁNEA DE LA EMPRESA

15.10.2 PORTAFOLIO DE PRODUCTOS

15.10.3 DESARROLLO RECIENTE

16 CUESTIONARIO

17 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 2 MERCADO ARGENTINO DE CALENTADORES DE AGUA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE UNIDADES)

TABLA 3 CALENTADORES DE AGUA ELÉCTRICOS DE ALMACENAMIENTO EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR CANAL DE VENTA, 2018-2033 (MILES DE USD)

TABLA 4 ARGENTINA FUERA DE LÍNEA EN EL MERCADO DE CALENTADORES DE AGUA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 5 MERCADO DE CALENTADORES DE AGUA EN LÍNEA EN ARGENTINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 6 CALENTADORES DE AGUA ELÉCTRICOS DE ALMACENAMIENTO EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR TIPO DE VARILLAS DE MAGNESIO, 2018-2033 (MILES DE USD)

TABLA 7 CALENTADORES DE AGUA ELÉCTRICOS DE ALMACENAMIENTO EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR FORMA DE VARILLA CALEFACTORA, 2018-2033 (MILES DE USD)

TABLA 8 CALENTADORES DE AGUA ELÉCTRICOS DE ALMACENAMIENTO EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR CONTROL DE TEMPERATURA, 2018-2033 (MILES DE USD)

TABLA 9 CALENTADORES DE AGUA ELÉCTRICOS DE ALMACENAMIENTO EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR TIPO DE PRODUCTO, 2018-2033 (MILES DE USD)

TABLA 10 CALENTADORES DE AGUA ELÉCTRICOS DE ALMACENAMIENTO EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR CAPACIDAD DE ALMACENAMIENTO, 2018-2033 (MILES DE USD)

TABLA 11 CALENTADORES DE AGUA ELÉCTRICOS DE ALMACENAMIENTO EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR NIVEL DE PRECIO, 2018-2033 (MILES DE USD)

TABLA 12 CALENTADORES DE AGUA A GAS EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR CANAL DE VENTA, 2018-2033 (MILES DE USD)

TABLA 13 ARGENTINA FUERA DE LÍNEA EN EL MERCADO DE CALENTADORES DE AGUA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 14 MERCADO DE CALENTADORES DE AGUA EN LÍNEA EN ARGENTINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 15 CALENTADORES DE AGUA A GAS EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR TECNOLOGÍA DE COMBUSTIÓN, 2018-2033 (MILES DE USD)

TABLA 16 CALENTADORES DE AGUA A GAS EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR CONTROL DE TEMPERATURA, 2018-2033 (MILES DE USD)

TABLA 17 CALENTADORES DE AGUA A GAS EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR TIPO DE CALENTADOR, 2018-2033 (MILES DE USD)

TABLA 18 CALENTADORES DE AGUA A GAS EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR MÉTODO DE QUEMADURA, 2018-2033 (MILES DE USD)

TABLA 19 CALENTADORES DE AGUA A GAS EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR TRAMO DE PRECIO, 2018-2033 (MILES DE USD)

TABLA 20 CALENTADORES DE AGUA A GAS EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR INSUMO (BTU), 2018-2033 (MILES DE USD)

TABLA 21 CALENTADORES DE AGUA A GAS EN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR CAPACIDAD, 2018-2033 (MILES DE USD)

TABLA 22 MERCADO DE CALDERAS RESIDENCIALES EN ARGENTINA, POR CANAL DE VENTA, 2018-2033 (MILES DE USD)

TABLA 23 ARGENTINA FUERA DE LÍNEA EN EL MERCADO DE CALENTADORES DE AGUA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 24 MERCADO DE CALENTADORES DE AGUA EN LÍNEA EN ARGENTINA, POR TIPO, 2018-2033 (MILES DE USD)

TABLA 25 MERCADO DE CALDERAS RESIDENCIALES EN ARGENTINA, POR TECNOLOGÍA DE COMBUSTIÓN, 2018-2033 (MILES DE USD)

TABLA 26 MERCADO DE CALDERAS RESIDENCIALES EN ARGENTINA, POR CONTROL DE TEMPERATURA, 2018-2033 (MILES DE USD)

TABLA 27 MERCADO DE CALDERAS RESIDENCIALES EN ARGENTINA, POR TIPO DE CALENTADOR, 2018-2033 (MILES DE USD)

TABLA 28 MERCADO DE CALDERAS RESIDENCIALES EN ARGENTINA, POR MÉTODO DE QUEMADURA, 2018-2033 (MILES DE USD)

TABLA 29 MERCADO DE CALDERAS RESIDENCIALES DE AGUA EN ARGENTINA, POR TRAMO DE PRECIO, 2018-2033 (MILES DE USD)

TABLA 30 MERCADO DE CALDERAS RESIDENCIALES EN ARGENTINA, POR ENERGÍA, 2018-2033 (MILES DE USD)

Lista de figuras

FIGURA 1 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA: SEGMENTACIÓN

FIGURA 2 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA: ANÁLISIS DROC

FIGURA 4 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA: ANÁLISIS GLOBAL VS. REGIONAL

FIGURA 5 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE CALENTADORES DE AGUA DE ARGENTINA: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE CALENTADORES DE AGUA DE ARGENTINA: CUADRÍCULA DE POSICIÓN DE MERCADO DE DBMR

FIGURA 8 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 9 RESUMEN EJECUTIVO

FIGURA 10 DECISIONES ESTRATÉGICAS

FIGURA 11 TRES SEGMENTOS COMPONEN EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, POR PRODUCTO (2025)

FIGURA 12 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA: SEGMENTACIÓN

FIGURA 13 SE ESPERA QUE LA EXPANSIÓN RÁPIDA DE LA INFRAESTRUCTURA FERROVIARIA IMPULSARA EL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA EN EL PERÍODO PRONOSTICADO DE 2026 A 2033

FIGURA 14 SE ESPERA QUE EL SEGMENTO DE COMPONENTES REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE CALENTADORES DE AGUA DE ARGENTINA EN 2026 Y 2033

FIGURA 15 ESCENARIO DE IMPORTACIÓN Y EXPORTACIÓN (MILES DE USD)

FIGURA 16 MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, 2018-2033, PRECIO PROMEDIO DE VENTA (USD/UNIDAD), POR CATEGORÍA

FIGURA 17 MERCADO DE CALENTADORES DE AGUA DE ARGENTINA, 2018-2033, PRECIO DE VENTA PROMEDIO (USD/UNIDAD), POR CANAL DE VENTA

FIGURA 18 ANÁLISIS DE PRODUCCIÓN Y CONSUMO

FIGURA 19 CUADRANTE EQUIVALENTE DE LA EMPRESA

FIGURA 20 ANÁLISIS DE PATENTES POR SOLICITANTES

FIGURA 21 ANÁLISIS DE PATENTES POR AÑO

FIGURA 22 ANÁLISIS DE PATENTES POR PAÍS

FIGURA 23 CRITERIOS DE SELECCIÓN DE PROVEEDORES

FIGURA 24 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA: CALENTADOR DE AGUA CON ALMACENAMIENTO ELÉCTRICO, POR VALOR, PARTICIPACIÓN DE MARCA 2024 (%)

FIGURA 25 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA: CALENTADORES DE AGUA CON ALMACENAMIENTO ELÉCTRICO, POR VOLUMEN, PARTICIPACIÓN DE MARCA 2024 (%)

FIGURA 26 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA: CALENTADORES DE AGUA A GAS, POR VALOR, PARTICIPACIÓN DE MARCA 2024 (%)

FIGURA 27 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA: CALENTADORES DE AGUA A GAS, POR VOLUMEN, PARTICIPACIÓN DE MARCA 2024 (%)

FIGURA 28 MERCADO ARGENTINO DE CALENTADORES DE AGUA: CALDERA RESIDENCIAL, POR VALOR, PARTICIPACIÓN DE MARCA 2024 (%)

FIGURA 29 MERCADO ARGENTINO DE CALENTADORES DE AGUA: CALDERA RESIDENCIAL, POR VOLUMEN, PARTICIPACIÓN DE MARCA 2024 (%)

FIGURA 30 ANÁLISIS DROC

FIGURA 31 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA, POR TIPO DE PRODUCTO, 2024 (MILES DE USD)

FIGURA 32 MERCADO DE CALENTADORES DE AGUA EN ARGENTINA: PARTICIPACIÓN DE LA EMPRESA 2024 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.