Asia Pacific Angioplasty Balloons Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

758.66 Million

USD

1,087.17 Million

2025

2033

USD

758.66 Million

USD

1,087.17 Million

2025

2033

| 2026 –2033 | |

| USD 758.66 Million | |

| USD 1,087.17 Million | |

| % | |

|

Segmentación del mercado de balones de angioplastia en Asia-Pacífico por tipo (balón de angioplastia convencional, balón recubierto de fármacos (DCB), balones de corte, balones de puntuación y catéter de balón para endoprótesis vasculares), material (nylon, poliuretano, copolímeros de silicona y uretano, y otros), tipo de balón (semicomplaciente y no complaciente), indicación de la enfermedad (angioplastia coronaria, angioplastia venosa, angioplastia carotídea, angioplastia de la arteria renal y angioplastia periférica), usuario final (laboratorios de cateterismo, hospitales, clínicas especializadas, centros de cirugía ambulatoria y centros de diagnóstico): tendencias y pronóstico de la industria hasta 2033.

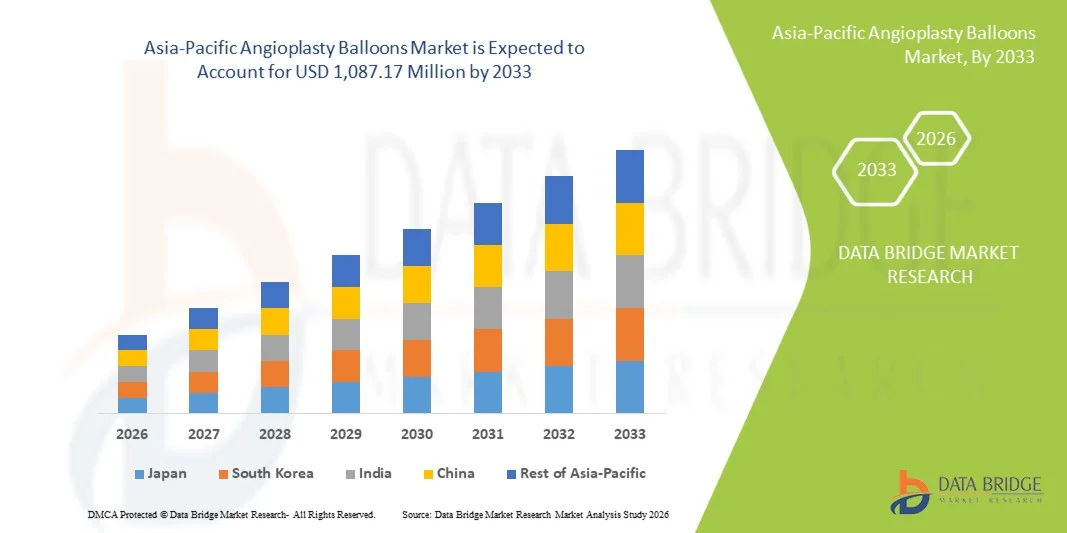

Tamaño del mercado de balones de angioplastia en Asia-Pacífico

- El tamaño del mercado de balones de angioplastia en Asia-Pacífico se valoró en 758,66 millones de dólares en 2025 y se espera que alcance los 1.087,17 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 4,6% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente incidencia de trastornos cardiovasculares en la región de Asia-Pacífico, los avances tecnológicos en el diseño de catéteres con balón y el mejor acceso a tratamientos avanzados tanto en economías desarrolladas como emergentes.

- Además, la creciente concienciación sobre el diagnóstico y la intervención precoces, junto con el aumento del gasto sanitario y las iniciativas gubernamentales de apoyo, está acelerando la demanda de balones de angioplastia como dispositivos intervencionistas eficaces, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de balones de angioplastia en Asia-Pacífico

- Los balones de angioplastia, utilizados en intervenciones coronarias percutáneas para tratar arterias estrechadas u obstruidas, son componentes cada vez más importantes de la atención cardiovascular moderna tanto en hospitales como en centros cardíacos especializados debido a su naturaleza mínimamente invasiva, la precisión en la dilatación y la mejora de los resultados para el paciente.

- La creciente demanda de balones de angioplastia se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares, la mayor concienciación sobre la intervención temprana y la creciente adopción de procedimientos mínimamente invasivos en lugar de las cirugías tradicionales.

- Japón dominó el mercado de balones de angioplastia de Asia-Pacífico con la mayor cuota de ingresos, un 32,5% en 2025, caracterizado por una infraestructura sanitaria avanzada, la adopción temprana de dispositivos innovadores y una fuerte presencia de actores clave de la industria.

- Se prevé que China sea el país de más rápido crecimiento en el mercado de balones de angioplastia de Asia-Pacífico durante el período de pronóstico debido a la expansión de la infraestructura sanitaria, el aumento de las inversiones hospitalarias, el incremento de los ingresos disponibles y una creciente población de pacientes que requieren intervenciones cardiovasculares.

- Se prevé que el segmento de angioplastia con balón recubierto de fármacos (DCB) domine el mercado de balones de angioplastia en Asia-Pacífico con una cuota de mercado del 45,2 %, impulsado por su eficacia demostrada en la reducción de las tasas de reestenosis, la mejora de los resultados a largo plazo y su creciente adopción en tratamientos complejos para la enfermedad arterial coronaria y periférica.

Alcance del informe y segmentación del mercado de balones de angioplastia en Asia-Pacífico

|

Atributos |

Principales perspectivas del mercado de balones de angioplastia en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países incluidos |

Asia-Pacífico

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de balones de angioplastia en Asia-Pacífico

“Avances en balones recubiertos de fármacos y balones especiales”

- Una tendencia significativa y en auge en el mercado de balones de angioplastia de Asia-Pacífico es la creciente adopción de balones recubiertos de fármacos (DCB) y balones especiales, que mejoran los resultados del procedimiento y reducen las tasas de reestenosis.

- Por ejemplo, el balón recubierto de fármaco SeQuent Please Neo se ha adoptado cada vez más en Japón y China para el tratamiento de la reestenosis intrastent y la enfermedad de vasos pequeños, ofreciendo una mayor eficacia que los balones convencionales.

- Las innovaciones en los materiales y recubrimientos de los balones permiten una mayor precisión, una mejor administración y una menor lesión arterial, factores que están impulsando la preferencia clínica entre los cardiólogos intervencionistas.

- La integración con técnicas de imagen avanzadas, como la ecografía intravascular (IVUS) y la tomografía de coherencia óptica (OCT), facilita la optimización del tamaño y la colocación del balón, mejorando los resultados para el paciente y la seguridad del procedimiento.

- La creciente adopción de procedimientos mínimamente invasivos e intervenciones cardíacas ambulatorias está animando a los hospitales a preferir los balones de angioplastia a las alternativas quirúrgicas.

- Esta tendencia hacia balones más avanzados, específicos y clínicamente eficaces está transformando radicalmente los enfoques de tratamiento para la enfermedad arterial coronaria y periférica en Asia-Pacífico.

- La demanda de balones con perfiles clínicos mejorados y funcionalidades especializadas está creciendo rápidamente en hospitales y centros cardíacos, a medida que los proveedores de atención médica priorizan cada vez más los resultados de los pacientes y la eficiencia de los procedimientos.

Dinámica del mercado de balones de angioplastia en Asia-Pacífico

Conductor

“Aumento de la prevalencia de enfermedades cardiovasculares y procedimientos mínimamente invasivos”

- La creciente carga de enfermedades cardiovasculares en la región de Asia-Pacífico, junto con una mayor concienciación sobre la intervención temprana, es un factor determinante para el aumento de la demanda de balones de angioplastia.

- Por ejemplo, en 2025, el Ministerio de Salud de Japón informó de un aumento en las tasas de enfermedad de las arterias coronarias, lo que impulsó a los hospitales a adoptar tecnologías avanzadas de balón para mejorar los resultados de los pacientes.

- Los balones de angioplastia permiten intervenciones coronarias y periféricas mínimamente invasivas, reduciendo el tiempo de hospitalización y los riesgos del procedimiento en comparación con las cirugías a corazón abierto, impulsando la preferencia clínica.

- La expansión de la infraestructura sanitaria, el aumento de las inversiones en laboratorios de cateterismo cardíaco y las iniciativas gubernamentales para mejorar el acceso a la atención cardiovascular están impulsando aún más el crecimiento del mercado.

- La comodidad de los procedimientos percutáneos, la mayor aceptación por parte de los pacientes y la mejora de los tiempos de recuperación son factores clave que impulsan la adopción de balones de angioplastia tanto en economías consolidadas como emergentes.

- El aumento de la cobertura de los seguros médicos y de los sistemas de reembolso en países como Corea del Sur y Singapur está impulsando una mayor adopción de los balones de angioplastia.

- Los programas de formación médica y los talleres sobre técnicas avanzadas de cardiología intervencionista están en auge, mejorando la familiaridad y la confianza en el uso de balones recubiertos de fármacos y balones especiales.

Restricción/Desafío

“Altos costos de los dispositivos y obstáculos para la aprobación regulatoria”

- El coste relativamente elevado de los balones de angioplastia avanzados, incluidos los balones recubiertos de fármacos y los balones especiales, supone un reto para su adopción generalizada, especialmente en los mercados sensibles al precio de la región de Asia-Pacífico.

- Por ejemplo, los hospitales más pequeños de China e India pueden retrasar la adopción de nuevos balones recubiertos de fármacos debido a restricciones presupuestarias, lo que limita la penetración en el mercado a pesar de las ventajas clínicas.

- Los estrictos requisitos regulatorios y los largos procesos de aprobación en varios países de la región pueden ralentizar la introducción de tecnologías innovadoras de globos aerostáticos.

- Superar las barreras de costos mediante la fabricación local, las alianzas estratégicas y el apoyo al reembolso es crucial para una mayor adopción y expansión del mercado.

- Superar estos desafíos mediante estrategias de precios, vías regulatorias simplificadas y la formación de los médicos sobre los beneficios clínicos será vital para un crecimiento sostenido del mercado.

- El escaso conocimiento entre los pacientes y algunos médicos sobre los beneficios de las nuevas tecnologías de balones puede retrasar su adopción, especialmente en hospitales rurales o más pequeños.

- La competencia de dispositivos alternativos, como los stents y los sistemas de aterectomía, también puede frenar el crecimiento del mercado en ciertos segmentos y aplicaciones.

Alcance del mercado de balones de angioplastia en Asia-Pacífico

El mercado se segmenta en función del tipo, el material, el tipo de balón, la indicación de la enfermedad y el usuario final.

- Por tipo

Según el tipo, el mercado de balones de angioplastia de Asia-Pacífico se segmenta en angioplastia con balón convencional (POBA), angioplastia con balón recubierto de fármaco (DCB), balones de corte, balones de puntuación y catéteres de balón para endoprótesis vasculares. El segmento de balones recubiertos de fármaco (DCB) dominó el mercado con la mayor cuota de ingresos, un 45,2 % en 2025, impulsado por su capacidad para reducir las tasas de reestenosis y mejorar los resultados a largo plazo de los pacientes. Los hospitales y centros cardíacos de Japón, China y Corea del Sur prefieren cada vez más los DCB para intervenciones coronarias y periféricas debido a la evidencia clínica que respalda su eficacia. Los DCB también se utilizan en lesiones complejas y casos de reestenosis intrastent donde los balones convencionales pueden no ser efectivos. Su creciente adopción se ve impulsada además por las guías clínicas que recomiendan terapias con liberación de fármacos para pacientes de alto riesgo. Los fabricantes innovan continuamente con recubrimientos y sistemas de administración mejorados, aumentando las tasas de éxito de los procedimientos. La combinación de beneficios clínicos comprobados y la creciente confianza de los cardiólogos convierte a los balones recubiertos de fármacos en la opción principal en los procedimientos intervencionistas en la región de Asia-Pacífico.

Se prevé que el segmento de angioplastia con balón convencional (POBA, por sus siglas en inglés) experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (CAGR) del 8,2 % entre 2026 y 2033, especialmente en mercados emergentes como India y Vietnam. Los balones POBA siguen utilizándose ampliamente para intervenciones iniciales y en hospitales pequeños debido a su rentabilidad y sencillez. Los programas de formación continua y la capacitación en procedimientos están aumentando la familiaridad de los médicos con los dispositivos POBA, mientras que los hospitales siguen ampliando su capacidad para cardiología intervencionista. La facilidad de uso, la rapidez de los procedimientos y la accesibilidad en ciudades de segundo nivel favorecen la adopción de la POBA. Además, el aumento de los procedimientos de angioplastia periférica en centros de salud rurales y semiurbanos está impulsando la demanda de POBA.

- Por material

On the basis of material, the market is segmented into nylon, polyurethane, silicone urethane co-polymers, and others. The Nylon segment dominated the market with a revenue share of 38.7% in 2025, due to its widespread availability, reliability, and proven clinical performance across multiple coronary and peripheral interventions. Nylon balloons offer predictable expansion properties, high burst pressure tolerance, and are suitable for both semi-compliant and non-compliant applications. Cardiologists in Japan and South Korea prefer nylon for standard procedures due to its cost-effectiveness and procedural safety. Manufacturers continue to supply enhanced nylon balloons with better coating compatibility for drug delivery. The strong clinical track record and established supply chains make nylon the most widely used balloon material in Asia‑Pacific.

The Polyurethane segment is expected to witness the fastest CAGR from 2026 to 2033 due to its superior flexibility, improved tracking ability in tortuous vessels, and compatibility with specialty drug coatings. Hospitals adopting advanced procedures increasingly choose polyurethane for complex lesion interventions. Its elasticity reduces arterial trauma and enhances procedural success. The rise in peripheral artery interventions, particularly in China and India, further supports polyurethane adoption. Continuous R&D on polyurethane balloons is expected to expand their use in high-risk patients and niche indications.

- By Balloon Type

On the basis of balloon type, the market is segmented into semi-compliant and non-compliant balloons. The Semi-Compliant segment dominated the Asia‑Pacific market in 2025 with a share of 51.4%, due to its versatility in expanding at varying pressures and suitability for a wide range of lesion types. Semi-compliant balloons are preferred for standard coronary interventions where some flexibility is needed to reduce arterial injury. Cardiologists rely on semi-compliant balloons for tortuous vessels and small arteries, making them highly adopted in Japan and South Korea. The combination of affordability, procedural safety, and availability in multiple diameters supports the segment’s dominance. Semi-compliant balloons are also often used in peripheral and renal artery angioplasty, increasing market penetration. Continuous innovation, such as low-profile designs, further enhances clinical adoption.

The Non-Compliant segment is expected to witness the fastest growth with a CAGR of 7.9% from 2026 to 2033 due to its precision in high-pressure dilations and use in complex lesions. Non-compliant balloons are essential for post-dilatation after stent placement and treating resistant or calcified lesions. Their predictable expansion helps reduce vessel injury and improve procedural outcomes. Increasing complex PCI procedures in China, India, and Australia drive demand. The segment also benefits from technological advancements in high-pressure resistant polymers and improved catheter design.

- By Disease Indication

On the basis of disease indication, the market is segmented into coronary angioplasty, venous angioplasty, carotid angioplasty, renal artery angioplasty, and peripheral angioplasty. The Coronary Angioplasty segment dominated the market with a revenue share of 58.6% in 2025, driven by the high prevalence of coronary artery disease in Asia‑Pacific countries such as Japan, China, and South Korea. Hospitals and specialized cardiac centers increasingly adopt angioplasty balloons as first-line treatment for arterial blockages. Coronary interventions benefit from both drug-coated and semi-compliant balloon technologies. Government initiatives promoting cardiovascular awareness and early intervention programs support market growth. Training programs and workshops for cardiologists further enhance adoption rates. Clinical evidence favoring minimally invasive approaches for coronary lesions ensures this segment remains dominant.

The Peripheral Angioplasty segment is expected to witness the fastest growth with a CAGR of 8.5% from 2026 to 2033 due to increasing prevalence of peripheral artery disease and rising adoption of minimally invasive treatments in India, China, and Southeast Asia. Peripheral interventions require specialized balloons such as scoring or drug-coated devices. Growing awareness about PAD among patients and clinicians, combined with expansion of cath labs in tier-2 cities, supports growth. Advancements in device flexibility and deliverability enable treatment of complex peripheral lesions.

- By End User

On the basis of end user, the market is segmented into cath labs, hospitals, specialty clinics, ambulatory surgery centers, and diagnostic centers. The Hospitals segment dominated the market with a share of 62.3% in 2025, owing to their comprehensive infrastructure, presence of experienced cardiologists, and ability to perform high-volume angioplasty procedures. Hospitals in Japan, China, and South Korea are equipped with state-of-the-art cath labs and offer both coronary and peripheral interventions. Hospitals prefer advanced balloons, including DCBs and non-compliant types, to treat complex cases. Government and private hospital initiatives supporting cardiac care further drive adoption. Hospitals also facilitate clinical trials, training, and R&D collaborations, consolidating their market dominance.

Se prevé que el segmento de clínicas especializadas experimente el crecimiento más rápido, con una tasa de crecimiento anual compuesta (TCAC) del 9,1 % entre 2026 y 2033, especialmente en países emergentes como India y Vietnam, debido al aumento de la inversión en centros cardíacos ambulatorios y procedimientos mínimamente invasivos. Las clínicas especializadas ofrecen intervenciones rentables y específicas con estancias hospitalarias más cortas. La expansión de los centros de diagnóstico y tratamiento en zonas urbanas favorece un mayor volumen de procedimientos. La adopción de tecnologías avanzadas de balón en estas clínicas está en aumento debido a la mejora de la eficiencia de los procedimientos y a la demanda de los pacientes por tratamientos menos invasivos.

Análisis regional del mercado de balones de angioplastia en Asia-Pacífico

- Japón dominó el mercado de balones de angioplastia de Asia-Pacífico con la mayor cuota de ingresos, un 32,5% en 2025, caracterizado por una infraestructura sanitaria avanzada, la adopción temprana de dispositivos innovadores y una fuerte presencia de actores clave de la industria.

- En Japón, los cardiólogos y los hospitales valoran enormemente la eficacia clínica, la seguridad del procedimiento y la precisión que ofrecen los balones recubiertos de fármacos y los balones especiales, lo que los convierte en la opción preferida tanto para intervenciones coronarias como periféricas.

- Esta adopción generalizada se ve respaldada además por iniciativas gubernamentales de apoyo a la atención médica, una mayor inversión en laboratorios de cateterismo cardíaco y un ecosistema médico tecnológicamente avanzado, lo que establece a los balones de angioplastia como una herramienta intervencionista principal para la atención cardiovascular en el país.

Análisis del mercado japonés de balones para angioplastia

El mercado japonés de balones para angioplastia continúa expandiéndose gracias a su avanzado sistema de salud, la amplia adopción de tecnologías innovadoras y el fuerte énfasis clínico en las intervenciones cardiovasculares. Los hospitales y laboratorios de cateterismo japoneses priorizan la precisión, la seguridad y los resultados para el paciente, favoreciendo los balones recubiertos de fármacos y los balones especializados tanto para procedimientos coronarios como de arterias periféricas. Además, el envejecimiento de la población japonesa probablemente aumentará la demanda de tratamientos mínimamente invasivos, incluidos los balones para angioplastia, en centros de atención cardíaca residenciales y hospitales. La continua investigación y desarrollo, junto con las colaboraciones con fabricantes de dispositivos a nivel mundial, también impulsan la adopción de las últimas tecnologías en balones.

Análisis del mercado chino de balones para angioplastia

Se prevé que el mercado chino de balones para angioplastia experimente un rápido crecimiento debido a la creciente prevalencia de la enfermedad coronaria y los trastornos vasculares periféricos, la expansión de las redes hospitalarias y el aumento del apoyo gubernamental a las intervenciones mínimamente invasivas. Los principales hospitales de los centros urbanos están adoptando cada vez más balones recubiertos de fármacos y no complacientes para procedimientos coronarios y periféricos complejos. Las campañas de concienciación para pacientes y la creación de laboratorios de cateterismo cardíaco de última generación impulsan aún más la adopción de tecnologías avanzadas de balones. El mercado también se beneficia de la producción nacional de balones, lo que reduce los costos y mejora la accesibilidad en ciudades de segundo y tercer nivel.

Análisis del mercado de balones de angioplastia en India

El mercado indio de balones para angioplastia representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido a la rápida expansión de la infraestructura sanitaria, el creciente número de pacientes con afecciones cardiovasculares y la mayor adopción de procedimientos de cardiología intervencionista. Los hospitales, las clínicas especializadas y los centros de diagnóstico están utilizando cada vez más balones recubiertos de fármacos y semicomplacientes para el tratamiento de la enfermedad arterial coronaria y periférica. Las iniciativas gubernamentales que apoyan los hospitales inteligentes, la cobertura de seguros médicos y los programas de formación para cardiólogos intervencionistas son factores clave que impulsan el crecimiento del mercado. Además, el aumento de los ingresos disponibles y la mayor concienciación sobre los procedimientos mínimamente invasivos están fomentando una mayor adopción en las zonas urbanas y semiurbanas.

Análisis del mercado australiano de balones para angioplastia

El mercado australiano de balones para angioplastia experimenta un crecimiento constante, impulsado por la modernización de los centros sanitarios, la creciente concienciación sobre la salud cardiovascular y la adopción de tecnologías innovadoras de balones tanto en hospitales públicos como privados. La prevalencia de la enfermedad coronaria y las iniciativas gubernamentales que promueven la detección y el tratamiento precoces de las afecciones cardíacas están impulsando la demanda. Los hospitales utilizan cada vez más balones especializados, incluidos los de corte y puntuación, para procedimientos complejos, lo que favorece la expansión del mercado. Además, las colaboraciones clínicas y los programas de formación para cardiólogos fomentan la adopción de tecnologías avanzadas de balones, consolidando así el papel de Australia como un actor clave en el mercado regional.

Cuota de mercado de balones de angioplastia en Asia-Pacífico

La industria de balones para angioplastia en Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Medtronic (Irlanda)

- Corporación Terumo (Japón)

- Cocinero (EE. UU.)

- BIOTRONIK (Alemania)

- MicroPort Scientific (China)

- Tecnología Médica Lepu (China)

- Corporación Médica Nipro (Japón)

- Philips (Países Bajos)

- B. Braun SE (Alemania)

- Stryker (EE. UU.)

- AngioDynamics, Inc. (EE. UU.)

- Hexacath (Francia)

- Jotec AG (Alemania)

- Panmed EE. UU. (EE. UU.)

- Aorta Terumo (Japón)

- Teleflex Medical (EE. UU.)

- Angioslide (Brasil)

- Atrium Medical (EE. UU.)

¿Cuáles son las últimas novedades en el mercado de balones para angioplastia en Asia-Pacífico?

- En octubre de 2025, se presentaron los resultados del seguimiento a tres años del ensayo multicéntrico aleatorizado REC-CAGEFREE I en la reunión de Terapéutica Cardiovascular Transcatéter (TCT), que evaluó la angioplastia con balón recubierto de paclitaxel (DCB) con implantación de stent de rescate frente a la implantación inicial de stent liberador de sirolimus para lesiones de novo en las arterias coronarias en China. Los datos mostraron que la angioplastia con DCB no cumplió los criterios de no inferioridad en comparación con los DES tradicionales a los tres años, aunque los resultados continúan siendo monitorizados.

- En junio de 2025, el Grupo de Consenso de Asia-Pacífico publicó su segundo informe de consenso que describe las directrices prácticas para las intervenciones basadas en balones recubiertos de fármacos (DCB) en la enfermedad de las arterias coronarias, con el objetivo de estandarizar y ampliar el uso eficaz de las terapias con DCB en entornos clínicos reales en toda la región de Asia-Pacífico.

- En enero de 2025, Concept Medical incluyó al primer paciente en el ensayo MAGICAL BTK IDE, una investigación clínica clave que prueba su balón recubierto de sirolimus MagicTouch para la enfermedad arterial periférica (EAP) por debajo de la rodilla, lo que marca un paso importante hacia la expansión de la tecnología avanzada de balones en la práctica clínica en Asia-Pacífico y más allá.

- En julio de 2023, Boston Scientific Corporation recibió la aprobación de la FDA para su catéter de balón Veritas™ Prime Plus, que presenta un diseño de bajo perfil y una mejor capacidad de empuje para lesiones complejas, un avance que a menudo influye en la adopción de dispositivos y las estrategias regulatorias en los mercados de Asia-Pacífico a medida que los dispositivos globales extienden su presencia a estas regiones.

- En junio de 2023, una encuesta publicada en el Journal of Asian Pacific Society of Cardiology informó sobre un mayor conocimiento y uso de balones recubiertos de fármacos (BCF) entre los cardiólogos intervencionistas de la región de Asia-Pacífico. El estudio halló que, si bien el uso variaba según el país, una mayor experiencia del operador y una evidencia cada vez mayor de la eficacia de los BCF en tipos específicos de lesiones (por ejemplo, enfermedad de vasos pequeños y alto riesgo de hemorragia) se correlacionaron positivamente con una adopción clínica más frecuente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.