Asia Pacific Antibody Drug Conjugates Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.06 Billion

USD

7.10 Billion

2024

2032

USD

2.06 Billion

USD

7.10 Billion

2024

2032

| 2025 –2032 | |

| USD 2.06 Billion | |

| USD 7.10 Billion | |

| % | |

|

Segmentación del mercado de conjugados de anticuerpos y fármacos (ADC) en Asia-Pacífico, por producto (Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak y otros), componente antigénico (receptor HER2, Trop-2, CD79B, CD30, nectina 4, CD22, CD19, CD33, factores tisulares y otros), componente de anticuerpo (ADC de tercera generación, ADC de segunda generación, ADC de cuarta generación y ADC de primera generación), componente de enlaces (enlazadores escindibles y no escindibles), componente de cargas citotóxicas o cabezas nucleares (agentes que dañan el ADN y agentes disruptores de microtúbulos), tecnología de enlaces (enlazadores peptídicos, enlaces tioéter, enlaces hidrazona y enlaces disulfuro), tecnología de conjugación (Conjugación específica de sitio y conjugación química), indicación (cáncer de mama, cáncer de sangre (leucemia, linfoma), cáncer de pulmón, cáncer ginecológico, cáncer gastrointestinal, cáncer genitourinario y otros), usuario final (hospitales, centros de especialidad, clínicas, centros ambulatorios, atención médica domiciliaria y otros), canal de distribución (licitaciones directas, ventas minoristas y otros): tendencias y pronóstico de la industria hasta 2032

Tamaño del mercado de conjugados de anticuerpos y fármacos (ADC) en Asia-Pacífico

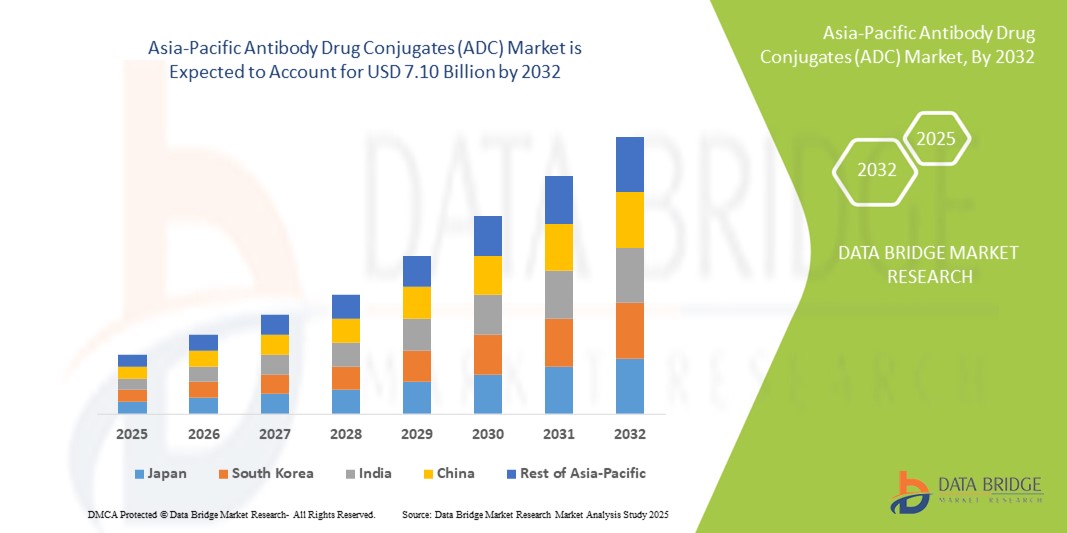

- El tamaño del mercado de conjugados de anticuerpos y fármacos (ADC) de Asia-Pacífico se valoró en USD 2.060 millones en 2024 y se espera que alcance los USD 7.100 millones para 2032 , con una CAGR del 16,70 % durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente carga del cáncer, el aumento de las inversiones en investigación oncológica y una mayor disponibilidad de terapias específicas en países como China, Japón y Corea del Sur.

- Además, la creciente adopción de la medicina de precisión, junto con las favorables iniciativas gubernamentales para impulsar la innovación biofarmacéutica, está posicionando a los ADC como una modalidad preferida en el tratamiento del cáncer. Estos factores convergentes impulsan una sólida demanda de terapias con ADC, impulsando así significativamente la expansión del mercado en la región.

Análisis del mercado de conjugados de anticuerpos y fármacos (ADC) en Asia-Pacífico

- Los conjugados anticuerpo-fármaco (ADC), que combinan las capacidades de focalización de los anticuerpos monoclonales con el potente efecto destructor de células de los fármacos citotóxicos, se están convirtiendo en una clase crítica de terapias en oncología en toda la región de Asia y el Pacífico debido a su mayor eficacia, administración dirigida y menor toxicidad sistémica.

- La creciente demanda de ADC se debe principalmente a la creciente prevalencia del cáncer, la mejora de la infraestructura de atención médica y el creciente acceso a productos biofarmacéuticos avanzados en economías emergentes como China e India.

- China dominó el mercado de conjugados de anticuerpos y fármacos (ADC) de Asia-Pacífico con la mayor participación en los ingresos del 48,1 % en 2024, respaldada por aprobaciones regulatorias aceleradas, amplias actividades de investigación clínica y asociaciones estratégicas entre empresas nacionales y actores biotecnológicos globales centrados en nuevas líneas de ADC.

- Se espera que Japón sea testigo del crecimiento más rápido en el mercado de conjugados de anticuerpos y fármacos (ADC), impulsado por el alto gasto en atención médica, industrias farmacéuticas bien establecidas y la creciente conciencia de los pacientes con respecto a las terapias dirigidas contra el cáncer.

- El segmento de cáncer de mama dominó el mercado de conjugados de anticuerpos y fármacos (ADC) de Asia-Pacífico, con una participación de mercado del 40,2 % en el mercado de conjugados de anticuerpos y fármacos (ADC) de Asia-Pacífico en 2024, debido a la alta tasa de incidencia, el aumento de las tasas de diagnóstico y la presencia de varias terapias de ADC aprobadas dirigidas al cáncer de mama HER2 positivo.

Alcance del informe y segmentación del mercado de conjugados de anticuerpos y fármacos (ADC) en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de conjugados de anticuerpos y fármacos (ADC) en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de conjugados de anticuerpos y fármacos (ADC) en Asia-Pacífico

Aumento de los ensayos clínicos y las colaboraciones biotecnológicas locales

- Una tendencia significativa y en aceleración en el mercado de ADC de Asia-Pacífico es el aumento de los ensayos clínicos específicos de la región y las colaboraciones estratégicas entre empresas de biotecnología locales y compañías farmacéuticas globales, destinadas a acelerar el desarrollo y la comercialización de nuevas terapias de ADC.

- Por ejemplo, en 2024, Biokin Pharmaceuticals, con sede en China, firmó un acuerdo de codesarrollo con una empresa biotecnológica estadounidense para avanzar en una línea de ADC dirigidos a HER2, lo que refleja un patrón creciente de asociaciones internacionales impulsadas por las crecientes capacidades de I+D de la región y las reformas regulatorias.

- El aumento de la inversión en proyectos oncológicos en desarrollo y las mejoras en los marcos regulatorios, especialmente en China y Corea del Sur, están permitiendo aprobaciones más rápidas y vías de desarrollo optimizadas para terapias innovadoras como los ADC. Estos avances están animando a empresas locales y multinacionales a expandir sus operaciones de ensayos clínicos y establecer plantas de fabricación locales.

- Además, los gobiernos de toda la región, especialmente en China y Japón, financian activamente programas de investigación oncológica y medicina de precisión, fomentando un entorno propicio para la innovación en el ADC. Entre las iniciativas destacadas se incluyen la ampliación de la financiación en el marco del plan "China Saludable 2030" de China y la "Ley de Promoción del Control del Cáncer" de Japón, ambos destinados a mejorar los resultados oncológicos mediante terapias avanzadas.

- La integración de tecnologías avanzadas de enlazadores y técnicas de conjugación de sitio específico también está cobrando impulso en los esfuerzos de desarrollo regional, lo que permite que los ADC alcancen índices terapéuticos más altos con mejores perfiles de seguridad. Esto está transformando el estándar de atención y posicionando a los ADC como opciones de primera línea en la terapia dirigida contra el cáncer.

- Como resultado, la región Asia-Pacífico se está convirtiendo en un centro atractivo para la investigación de ADC, impulsado por una sólida experiencia científica, un creciente número de pacientes para ensayos oncológicos y un entorno regulatorio favorable que apoya la innovación y las aprobaciones aceleradas.

Dinámica del mercado de conjugados de anticuerpos y fármacos (ADC) en Asia-Pacífico

Conductor

Creciente carga de cáncer y creciente demanda de terapias dirigidas

- La creciente incidencia de diversos tipos de cáncer en Asia-Pacífico, junto con la creciente conciencia de la oncología de precisión, es un factor importante que impulsa la demanda de ADC en la región.

- Por ejemplo, en 2024, la Organización Mundial de la Salud estimó más de 9 millones de nuevos casos de cáncer en Asia, siendo los cánceres de mama, pulmón y estómago los más prevalentes. Este alarmante aumento está generando una mayor demanda de opciones de tratamiento innovadoras, como los ADC, que ofrecen mayor especificidad y menor toxicidad en comparación con las quimioterapias tradicionales.

- Además, la creciente asequibilidad de los productos biológicos y la creciente cobertura de seguros en mercados clave como China y Japón están impulsando un acceso más amplio a las terapias con ADC. Las políticas de reembolso favorables y los programas nacionales de salud también están fomentando la adopción de tratamientos de alto costo al reducir la carga financiera de los pacientes.

- Las inversiones en biofarmacéutica también están en auge en la región, con empresas como Seagen y Daiichi Sankyo expandiendo su presencia en ADC mediante alianzas locales y programas clínicos ampliados. Estas estrategias están permitiendo ciclos de desarrollo más rápidos y una mayor disponibilidad de ADC en toda la región.

- Además, las crecientes capacidades de las CRO y CDMO regionales están apoyando el desarrollo de ADC de extremo a extremo, desde la investigación en etapa inicial hasta la producción a escala comercial, mejorando aún más la preparación para el mercado local.

Restricción/Desafío

Alta complejidad de fabricación y variabilidad regulatoria

- A pesar del potencial de crecimiento, el mercado de ADC en Asia-Pacífico enfrenta desafíos notables, incluida la alta complejidad de fabricación y el costo asociado con la producción de ADC, lo que limita la accesibilidad y la escalabilidad en algunas partes de la región.

- Los ADC requieren precisión en la química de conjugación, una fabricación de alta contención y un estricto control de calidad, todo lo cual incrementa los costos de producción. Estos obstáculos técnicos pueden restringir la entrada al mercado de pequeñas empresas biotecnológicas que carecen de la infraestructura o el capital para invertir en el desarrollo y la producción de ADC.

- Además, la inconsistencia regulatoria entre los países de Asia-Pacífico obstaculiza la comercialización regional fluida. Si bien China y Japón han simplificado los trámites para los productos biológicos, otros países aún enfrentan largos procesos de aprobación o carecen de directrices claras específicas para los ADC.

- Estos obstáculos pueden retrasar la entrada al mercado y limitar las colaboraciones transfronterizas, especialmente para los nuevos actores. Además, la falta de mano de obra experimentada y de conocimientos técnicos en algunos mercados emergentes puede ralentizar aún más la adopción y la innovación en ADC.

- Superar estas barreras mediante marcos regulatorios armonizados, una mayor inversión pública y privada en capacidades de biofabricación y programas de capacitación para la producción de ADC será crucial para garantizar un crecimiento sostenido y un acceso equitativo en toda la región de Asia y el Pacífico.

Alcance del mercado de conjugados de anticuerpos y fármacos (ADC) en Asia-Pacífico

El mercado está segmentado según el producto, el componente antigénico, el componente de anticuerpo, el componente enlazador, las cargas citotóxicas, la tecnología enlazadora, la tecnología de conjugación, la indicación, el usuario final y el canal de distribución.

- Por producto

En cuanto a productos, el mercado de conjugados anticuerpo-fármaco (ADC) de Asia-Pacífico se segmenta en Enhertu, Kadcyla, Trodelvy, Polivy, Adcetris, Padcev, Besponsa, Elahere, Zylonta, Mylotarg, Tivdak y otros. El segmento Enhertu dominó el mercado con la mayor cuota de mercado en 2024, impulsado por su amplia aplicación clínica en cánceres HER2-positivos y su sólida aceptación en países clave de Asia-Pacífico como Japón, China y Corea del Sur. Los sólidos datos de eficacia de Enhertu y sus aprobaciones regulatorias en múltiples indicaciones para tumores sólidos han consolidado su liderazgo en el panorama regional de ADC.

Se prevé que el segmento Polivy experimente el mayor crecimiento entre 2025 y 2032, impulsado por su creciente adopción en el tratamiento del linfoma difuso de células B grandes (LDCBG) y su inclusión en las guías regionales de tratamiento. La expansión estratégica de Roche y la creciente cobertura de reembolso en los centros oncológicos respaldan aún más su rápido crecimiento en este mercado.

- Por componente de antígeno

Según el componente antigénico, el mercado de conjugados anticuerpo-fármaco (ADC) de Asia-Pacífico se segmenta en receptor HER2, Trop-2, CD79B, CD30, nectina 4, CD22, CD19, CD33, factores tisulares y otros. El segmento del receptor HER2 registró la mayor participación en los ingresos en 2024, debido a la alta prevalencia de cánceres HER2 positivos y a la disponibilidad de ADC avanzados dirigidos a este antígeno, como Kadcyla y Enhertu.

Se espera que el segmento Trop-2 registre la tasa de crecimiento más rápida durante el período de pronóstico, respaldado por el aumento del uso de Trodelvy y el creciente interés clínico en los agentes dirigidos a Trop-2 para cánceres de mama y uroteliales agresivos en la región.

- Por componente de anticuerpo

En función de la generación de anticuerpos, el mercado de conjugados anticuerpo-fármaco (ADC) de Asia-Pacífico se segmenta en ADC de primera generación, ADC de segunda generación, ADC de tercera generación y ADC de cuarta generación. El segmento de ADC de segunda generación dominó el mercado con la mayor participación en 2024, gracias al éxito clínico y la disponibilidad comercial de ADC como Kadcyla y Adcetris, que ofrecen mayor estabilidad y eficacia.

Se prevé que el segmento de ADC de tercera generación crezca al ritmo más rápido entre 2025 y 2032, impulsado por los avances tecnológicos en la conjugación específica del sitio y los perfiles de seguridad mejorados que están siendo adoptados por los desarrolladores regionales y los colaboradores farmacéuticos globales, como.

- Por componente enlazador

En función del componente enlazador, el mercado de conjugados anticuerpo-fármaco (ADC) de Asia-Pacífico se segmenta en enlazadores escindibles y enlazadores no escindibles. El segmento de enlazadores escindibles obtuvo la mayor participación en los ingresos del mercado en 2024, gracias a su capacidad para liberar agentes citotóxicos selectivamente en entornos tumorales, reduciendo así la toxicidad sistémica y mejorando los resultados terapéuticos.

Se espera que el segmento de enlaces no escindibles crezca al ritmo más rápido durante el período de pronóstico, particularmente en neoplasias hematológicas, donde los mecanismos de degradación intracelular facilitan la liberación efectiva del fármaco incluso sin escisión del enlace.

- Por componente de cargas citotóxicas o de ojivas

En función de las cargas citotóxicas, el mercado de conjugados anticuerpo-fármaco (ADC) de Asia-Pacífico se segmenta en agentes que dañan el ADN y agentes disruptores de microtúbulos. El segmento de agentes disruptores de microtúbulos dominó el mercado en 2024, impulsado por su uso exitoso en ADC consolidados como Kadcyla y Adcetris. Estos agentes presentan una potente actividad antitumoral y han demostrado resultados favorables en cánceres sólidos y hematológicos.

Se espera que el segmento de agentes que dañan el ADN crezca al ritmo más rápido entre 2025 y 2032, debido a sus mecanismos únicos y la creciente adopción en los ADC de próxima generación, incluidos aquellos en desarrollo para tumores sólidos con altas cargas de mutaciones.

- Por Linker Technology

Basándose en la tecnología de ligadores, el mercado de conjugados anticuerpo-fármaco (ADC) de Asia-Pacífico se segmenta en ligadores peptídicos, ligadores tioéter, ligadores hidrazona y ligadores disulfuro. El segmento de ligadores peptídicos representó la mayor participación en los ingresos en 2024, gracias a su escisión selectiva en tejidos tumorales y a su compatibilidad con los diseños modernos de ADC.

Se espera que el segmento de enlaces de tioéter crezca al ritmo más rápido durante el período de pronóstico, ya que ofrecen estabilidad química y se usan comúnmente en ADC aprobados como Kadcyla, lo que respalda la administración segura y efectiva de medicamentos en la circulación sistémica.

- Por tecnología de conjugación

Según el método de conjugación, el mercado de conjugados anticuerpo-fármaco (ADC) de Asia-Pacífico se segmenta en conjugación específica de sitio y conjugación química. El segmento de conjugación química tuvo la mayor cuota de mercado en 2024, ya que ha sido el método convencional utilizado en la mayoría de los ADC de primera y segunda generación.

Se espera que el segmento de conjugación específica del sitio crezca al ritmo más rápido durante el período de pronóstico, debido a su capacidad para mejorar la precisión de administración de la carga útil, mejorar el índice terapéutico y respaldar el desarrollo de ADC de generación avanzada en diversas indicaciones.

- Por indicación

Según las indicaciones, el mercado de conjugados anticuerpo-fármaco (ADC) en Asia-Pacífico se segmenta en cáncer de mama, cáncer de sangre (leucemia, linfoma), cáncer de pulmón, cáncer ginecológico, cáncer gastrointestinal, cáncer genitourinario y otros. El segmento de cáncer de mama dominó el mercado con la mayor cuota de mercado, con un 40,2%, en 2024, impulsado por la alta incidencia de casos HER2-positivos y el uso generalizado de ADC aprobados como Enhertu y Kadcyla.

Se prevé que el segmento de cáncer de pulmón experimente la tasa de crecimiento más rápida entre 2025 y 2032, debido al aumento de las tasas de incidencia, los ensayos clínicos emergentes de ADC para el CPCNP y la creciente adopción de estrategias de medicina de precisión en China y Japón.

- Por el usuario final

En función del usuario final, el mercado de conjugados anticuerpo-fármaco (ADC) en Asia-Pacífico se segmenta en hospitales, centros especializados, clínicas, centros ambulatorios, atención médica domiciliaria y otros. El segmento de hospitales representó la mayor participación de mercado en 2024, ya que son los principales centros para el tratamiento del cáncer y la administración de ADC que requieren entornos controlados.

Se proyecta que el segmento de Centros especializados crecerá a la CAGR más alta durante el período de pronóstico, respaldado por el aumento de las inversiones en instalaciones enfocadas en la oncología y la demanda de los pacientes de atención especializada y de alta calidad en centros dedicados al tratamiento del cáncer.

- Por canal de distribución

Según el canal de distribución, el mercado de conjugados anticuerpo-fármaco (ADC) de Asia-Pacífico se segmenta en Licitaciones Directas, Ventas Minoristas y Otros. El segmento de Licitaciones Directas dominó el mercado en 2024, impulsado por la adquisición centralizada por parte de redes hospitalarias gubernamentales y privadas, especialmente para terapias oncológicas costosas que requieren acuerdos de compra a granel.

Se espera que el segmento de Ventas Minoristas crezca al ritmo más rápido durante el período de pronóstico, debido al cambio gradual hacia modelos de atención ambulatoria del cáncer, la expansión de las redes de farmacias y el creciente acceso de los pacientes a terapias dirigidas a través de sistemas de atención médica privados en países como Japón y Corea del Sur.

Análisis regional del mercado de conjugados de anticuerpos y fármacos (ADC) en Asia-Pacífico

- China dominó el mercado de conjugados de anticuerpos y fármacos (ADC) de Asia-Pacífico con la mayor participación en los ingresos del 48,1 % en 2024, respaldada por aprobaciones regulatorias aceleradas, amplias actividades de investigación clínica y asociaciones estratégicas entre empresas nacionales y actores biotecnológicos globales centrados en nuevas líneas de ADC.

- El crecimiento de la región se ve impulsado aún más por el aumento de las inversiones en I+D oncológica, la sólida actividad de ensayos clínicos y la expansión de la capacidad de fabricación nacional. El sector biofarmacéutico chino está madurando rápidamente, lo que lo convierte en un centro clave para el desarrollo y la comercialización de ADC.

- Las políticas de reembolso favorables, el aumento del gasto en atención médica y la creciente conciencia de la oncología de precisión en países como Japón, Corea del Sur y Australia también están contribuyendo a la expansión regional, posicionando a Asia-Pacífico como un contribuyente importante al mercado global de ADC en los próximos años.

Análisis del mercado de conjugados de anticuerpos y fármacos (ADC) de China

El mercado chino de conjugados anticuerpo-fármaco (ADC) capturó la mayor participación en los ingresos de Asia Pacífico en 2024, impulsado por políticas gubernamentales favorables, una cartera de productos oncológicos en rápido crecimiento y una sólida base de fabricación farmacéutica nacional. Reformas regulatorias como el sistema de titulares de la autorización de comercialización (TAC) y la aprobación acelerada de medicamentos han convertido a China en un centro para el desarrollo de ADC. El creciente conocimiento de las terapias dirigidas y las alianzas estratégicas entre empresas chinas y líderes biotecnológicos globales impulsan aún más la expansión del mercado, en particular en tratamientos para el cáncer HER2 positivo y hematológico.

Análisis del mercado de conjugados de anticuerpos y fármacos (ADC) en Japón

El mercado japonés de conjugados anticuerpo-fármaco (ADC) está cobrando impulso gracias a su avanzada infraestructura sanitaria, la importante inversión en I+D oncológica y la adopción temprana de terapias innovadoras. La consolidada industria farmacéutica japonesa y los sistemas de reembolso consolidados impulsan la introducción de productos biológicos de alto coste, como los ADC. La creciente incidencia del cáncer de mama y de pulmón, sumada a la confianza de la población japonesa en los tratamientos dirigidos, está impulsando un fuerte crecimiento, en particular para los ADC de segunda y tercera generación, con perfiles de seguridad y eficacia comprobados.

Análisis del mercado de conjugados anticuerpo-fármaco (ADC) en India

El mercado indio de conjugados anticuerpo-fármaco (ADC) está a punto de experimentar un rápido crecimiento, impulsado por la creciente prevalencia del cáncer, la mejora del acceso a la atención especializada y la creciente participación en ensayos clínicos globales. La creciente clase media india y el enfoque en el desarrollo de infraestructura sanitaria han facilitado el acceso a tratamientos avanzados. Se espera que la aparición de empresas biotecnológicas locales que invierten en la investigación de ADC, junto con políticas de apoyo en el marco de iniciativas como "Make in India" y "Pharma Vision 2020", mejore significativamente la capacidad nacional de fabricación y desarrollo, impulsando la posición del país en el mercado de ADC de Asia-Pacífico.

Análisis del mercado de conjugados de anticuerpos y fármacos (ADC) de Corea del Sur

El mercado surcoreano de conjugados anticuerpo-fármaco (ADC) está en constante expansión gracias al fuerte énfasis del país en la innovación biotecnológica, la financiación gubernamental para la investigación oncológica y la creciente prevalencia de cánceres relacionados con el estilo de vida. Las principales empresas farmacéuticas surcoreanas colaboran activamente con empresas biotecnológicas internacionales para desarrollar y comercializar conjuntamente nuevas terapias con ADC. El marco regulatorio simplificado del país y el elevado gasto sanitario impulsan la integración de los ADC en los protocolos de tratamiento oncológico de los principales hospitales y centros oncológicos especializados.

Cuota de mercado de conjugados de anticuerpos y fármacos (ADC) en Asia-Pacífico

La industria de conjugados de anticuerpos y fármacos (ADC) de Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Daiichi Sankyo Co., Ltd. (Japón)

- Seagen Inc. (EE. UU.)

- AstraZeneca (Reino Unido)

- RemeGen Co., Ltd. (China)

- Mycenax Biotech Inc. (Taiwán)

- Mabwell (Shanghái) Bioscience Co., Ltd. (China)

- Mersana Therapeutics, Inc. (EE. UU.)

- Biocon Biologics Ltd. (India)

- WuXi Biologics (Cayman) Inc. (China)

- Samsung Biologics Co., Ltd. (Corea del Sur)

- Bio-Thera Solutions, Ltd. (China)

- Zymeworks Inc. (Canadá)

- Prestige Biopharma Ltd. (Singapur)

- SinoMab BioScience Limited (Hong Kong)

- Kyowa Kirin Co., Ltd. (Japón)

- AbbVie Inc. (EE. UU.)

- Innovent Biologics, Inc. (China)

- Nanjing Leads Biolabs Co., Ltd. (China)

- Tot Biopharm Co., Ltd. (China)

- Amgen Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de conjugados de anticuerpos y fármacos (ADC) en Asia-Pacífico?

- En abril de 2024, RemeGen Co., Ltd., empresa biofarmacéutica con sede en China, anunció la expansión de sus ensayos clínicos globales para disitamab vedotin, un ADC dirigido a HER2, al Sudeste Asiático y Australia. Esta iniciativa busca acelerar las aprobaciones regulatorias en Asia-Pacífico y refleja el enfoque estratégico de la empresa en ampliar el acceso a terapias oncológicas de última generación. La iniciativa de RemeGen destaca la creciente participación de la región en el desarrollo oncológico global y su creciente importancia en el ecosistema de innovación de ADC.

- En marzo de 2024, Daiichi Sankyo (Japón) firmó un acuerdo de investigación y licencia con el Instituto del Genoma A*STAR (Singapur) para explorar nuevas cargas útiles de ADC y tecnologías de enlace. La colaboración se centra en ampliar la ventana terapéutica de los ADC existentes y crear terapias más específicas para tumores sólidos. Este avance subraya la creciente tendencia de colaboraciones transfronterizas en la región Asia-Pacífico, destinadas a impulsar la investigación oncológica y el desarrollo de fármacos.

- En febrero de 2024, Samsung Biologics de Corea del Sur anunció su expansión hacia el desarrollo y la fabricación por contrato de ADC, posicionándose como un actor regional clave en la producción de ADC. Ante la creciente demanda de fabricación biofarmacéutica externalizada en Asia-Pacífico, esta expansión mejora la escalabilidad de las cadenas de suministro de ADC y apoya a las empresas biotecnológicas regionales para comercializar nuevas terapias de forma más rápida y rentable.

- En febrero de 2024, Biocon Biologics, de la India, firmó un acuerdo de colaboración exclusivo con una empresa biotecnológica estadounidense para el desarrollo conjunto y la comercialización de una línea de ADCs dirigidos a cánceres ginecológicos y gastrointestinales. Esta colaboración se alinea con el objetivo estratégico de Biocon de ampliar su cartera de oncología y aprovechar la creciente infraestructura clínica y de fabricación de la India para productos biológicos avanzados.

- En enero de 2024, el Instituto Garvan de Investigación Médica de Australia inició un ensayo clínico de fase I para evaluar un nuevo ADC dirigido a Trop-2, desarrollado en colaboración con una empresa biotecnológica emergente local. El ensayo representa uno de los primeros estudios de ADC en fase inicial lanzados en Australia y refleja el creciente papel de los institutos de investigación locales en el desarrollo de terapias dirigidas contra el cáncer adaptadas a las poblaciones regionales de pacientes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO

1.4 MONEDA Y PRECIOS

1.5 LIMITACIONES

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 ÁMBITO GEOGRÁFICO

2,3 AÑOS CONSIDERADOS PARA EL ESTUDIO

2.4 MODELO DE VALIDACIÓN DE DATOS TRIPOD DBMR

2.5 ENTREVISTAS PRINCIPALES CON LÍDERES DE OPINIÓN CLAVE

2.6 MODELADO MULTIVARIADO

2.7 CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

2.8 CURVA DE VIDA DEL PRODUCTO

2.9 CUADRÍCULA DE POSICIÓN DE MERCADO DBMR

2.1 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.11 FUENTES SECUNDARIAS

2.12 SUPUESTOS

3 RESUMEN EJECUTIVO

4 INFORMACIÓN PREMIUM

4.1 ANÁLISIS PESTAL

4.2 LAS CINCO FUERZAS DE PORTER

4.3 ANÁLISIS PESTEL

5 ANÁLISIS DE LA ESTRUCTURA DE COSTOS DE LA FABRICACIÓN DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC)

5.1 ANTICUERPOS

5.1.1 DESCRIPCIÓN GENERAL DE LA PRODUCCIÓN DE ANTICUERPOS

5.1.1.1 Interno vs. Subcontratado:

5.1.2 FACTORES DE PRECIO DE LOS ANTICUERPOS

5.2 ENLACES

5.2.1 FUNCIÓN Y TIPOS DE ENLACEDORES

5.2.1.1 Impacto en los costos por tipo de enlazador:

5.3 AGENTES CITOTÓXICOS

5.3.1 CONSIDERACIONES DE COSTOS:

5.3.2 TAMPONES Y DISOLVENTES

5.4 DESGLOSE DE COSTOS POR ETAPA DE FABRICACIÓN

5.4.1 COSTOS DE PREPRODUCCIÓN

5.4.2 PROCESO DE CONJUGACIÓN

5.4.3 PURIFICACIÓN Y FILTRACIÓN

5.4.4 CONTROL DE CALIDAD

5.5 PROYECCIONES DE COSTOS Y TENDENCIAS DE PRECIOS (2024-2030)

5.5.1 FLUCTUACIONES DE COSTOS PROYECTADAS

5.5.2 IMPACTO EN EL COSTO DE LA ESCALABILIDAD

5.6 TENDENCIAS DE PRECIOS DE PROVEEDORES Y POR ÁREA GEOGRÁFICA

5.6.1 VARIACIONES DE COSTOS GEOGRÁFICOS

5.6.2 ANÁLISIS DE PROVEEDORES

5.6.3 CONCLUSIÓN

6 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: REGULACIONES

7 DESCRIPCIÓN GENERAL DEL MERCADO

7.1 CONTROLADORES

7.1.1 AUMENTO DE LA PREVALENCIA DEL CÁNCER

7.1.2 AVANCES EN LA TECNOLOGÍA DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC)

7.1.3 AUMENTO DE LA DEMANDA DE TERAPIAS DIRIGIDAS

7.1.4 AVANCES EN LA INVESTIGACIÓN EN PROTEÓMICA Y GENÓMICA

7.2 RESTRICCIONES

7.2.1 ALTOS COSTOS DE DESARROLLO Y COMPLEJIDADES DE FABRICACIÓN

7.2.2 PROBLEMAS DE SEGURIDAD Y TOXICIDAD DE LOS CONJUGADOS ANTICUERPO-FÁRMACO

7.3 OPORTUNIDADES

7.3.1 CRECIMIENTO DE LA LÍNEA DE PRODUCCIÓN DE CONJUGADOS ANTICUERPO-FÁRMACO (ADCS) EN ONCOLOGÍA

7.3.2 AUMENTO DE LA INVERSIÓN EN LA INVESTIGACIÓN DEL CÁNCER

7.3.3 AUMENTO DE LA COLABORACIÓN CON INSTITUCIONES DE INVESTIGACIÓN PARA CONJUGADOS ANTICUERPO-FÁRMACO

7.4 DESAFÍOS

7.4.1 FRACASOS DE ENSAYOS CLÍNICOS PARA EL DESARROLLO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS

7.4.2 ENSAYOS CLÍNICOS DE LARGA DURACIÓN Y FASES DE DESARROLLO

8 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR PRODUCTO

8.1 DESCRIPCIÓN GENERAL

8.2 ENHERTU

8.3 KADCYLA

8.4 TRODELVY

8.5 POLÍTICA

8.6 ADCETRIS

8.7 PADCEV

8.8 RESPONSABILIDAD

8.9 ELAHERE

8.1 ZYLONTA

8.11 MYLOTARG

8.12 TIVDAK

8.13 OTROS

9 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR COMPONENTE ANTÍGENO

9.1 INFORMACIÓN GENERAL

9.2 RECEPTOR HER2

9.3 TROP-2

9.4 CD79B

9.5 CD30

9.6 NECTINA 4

9.7 CD22

9.8 CD19

9.9 CD33

9.1 FACTORES TISURALES

9.11 OTROS

10 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR COMPONENTE DE ANTICUERPO

10.1 INFORMACIÓN GENERAL

10.2 ADCS DE TERCERA GENERACIÓN

10.3 ADCS DE SEGUNDA GENERACIÓN

10.4 ADCS DE CUARTA GENERACIÓN

10.5 ADCS DE PRIMERA GENERACIÓN

11 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR COMPONENTE DE ENLACE

11.1 INFORMACIÓN GENERAL

11.2 ENLACES ESCIPTABLES

11.2.1 BASADO EN PÉPTIDOS

11.2.2 SENSIBLE AL ÁCIDO O LÁBIL AL ÁCIDO

11.2.3 DISULFURO SENSIBLE AL GLUTATION

11.3 ENLACES NO ESCIBIBLES

12 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR COMPONENTE DE CARGAS CITOTÓXICAS O DE OJIVAS

12.1 DESCRIPCIÓN GENERAL

12.2 AGENTES DAÑINOS DEL ADN

12.2.1 CAMPTOTECINA

12.2.2 CALICEAMICINA

12.2.3 PIRROLOBENZODIAZEPINAS

12.3 AGENTES DISRUPTOROS DE MICROTÚBULOS

12.3.1 AURISTATIN

12.3.2 MAYTANSINOIDES

13 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR TECNOLOGÍA DE ENLACE

13.1 DESCRIPCIÓN GENERAL

13.2 ENLACES PÉPTIDOS

13.3 ENLACES DE TIOÉTER

13.4 ENLACES DE HIDRAZONA

13.5 ENLACES DISULFURO

14 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR TECNOLOGÍA DE CONJUGACIÓN

14.1 INFORMACIÓN GENERAL

14.2 CONJUGACIÓN ESPECÍFICA DEL SITIO

14.3 CONJUGACIÓN QUÍMICA

15 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR INDICACIÓN

15.1 INFORMACIÓN GENERAL

15.2 CÁNCER DE MAMA

15.3 CÁNCER DE SANGRE (LEUCEMIA, LINFOMA)

15.4 CÁNCER DE PULMÓN

15.5 CÁNCER GINECOLÓGICO

15.6 CÁNCER GASTROINTESTINAL

15.7 CÁNCER GENITOURINARIO

15.8 OTROS

16 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR USUARIO FINAL

16.1 DESCRIPCIÓN GENERAL

16.2 HOSPITALES

16.3 CENTRO DE ESPECIALIDADES

16.4 CLÍNICAS

16.5 CENTROS AMBULATORIOS

16.6 ATENCIÓN MÉDICA DOMICILIARIA

16.7 OTROS

17 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR CANAL DE DISTRIBUCIÓN

17.1 INFORMACIÓN GENERAL

17.2 LICITACIONES DIRECTAS

17.3 VENTAS AL POR MENOR

17.3.1 FARMACIA HOSPITALARIA

17.3.2 FARMACIA MINORISTA

17.3.3 FARMACIA EN LÍNEA

17.4 OTROS

18 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR REGIÓN

18.1 ASIA-PACÍFICO

18.1.1 JAPÓN

18.1.2 CHINA

18.1.3 INDIA

18.1.4 AUSTRALIA

18.1.5 SINGAPUR

18.1.6 RESTO DE ASIA-PACÍFICO

19 CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: PANORAMA EMPRESARIAL

19.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

20 ANÁLISIS FODA

21 PERFILES DE EMPRESAS

21.1 DAIICHI SANKYO, INC.

21.1.1 INSTANTÁNEA DE LA EMPRESA

21.1.2 ANÁLISIS DE INGRESOS

21.1.3 PORTAFOLIO DE PRODUCTOS

21.1.4 DESARROLLO RECIENTE

21.2 F. HOFFMANN-LA ROCHE LTD

21.2.1 INSTANTÁNEA DE LA EMPRESA

21.2.2 ANÁLISIS DE INGRESOS

21.2.3 PORTAFOLIO DE PRODUCTOS

21.2.4 DESARROLLO RECIENTE

21.3 GILEAD SCIENCES, INC.

21.3.1 INSTANTÁNEA DE LA EMPRESA

21.3.2 INGRESOS

21.3.3 PORTAFOLIO DE PRODUCTOS

21.3.4 DESARROLLO RECIENTE

21.4 ASTELLAS PHARMA INC.

21.4.1 INSTANTÁNEA DE LA EMPRESA

21.4.2 ANÁLISIS DE INGRESOS

21.4.3 PORTAFOLIO DE PRODUCTOS

21.4.4 DESARROLLO RECIENTE

21.5 TAKEDA PHARMACEUTICAL COMPANY LIMITED

21.5.1 INSTANTÁNEA DE LA EMPRESA

21.5.2 ANÁLISIS DE INGRESOS

21.5.3 PORTAFOLIO DE PRODUCTOS

21.5.4 DESARROLLO RECIENTE

21.6 ABBVIE INC.

21.6.1 INSTANTÁNEA DE LA EMPRESA

21.6.2 INGRESOS

21.6.3 PORTAFOLIO DE PRODUCTOS

21.6.4 DESARROLLO RECIENTE

21.7 ADC TERAPÉUTICA SA

21.7.1 6.1 INSTANTÁNEA DE LA EMPRESA

21.7.2 ANÁLISIS DE INGRESOS

21.7.3 PORTAFOLIO DE PRODUCTOS

21.7.4 DESARROLLO RECIENTE

21.8 AMGEN, INC.

21.8.1 INSTANTÁNEA DE LA EMPRESA

21.8.2 ANÁLISIS DE INGRESOS

21.8.3 PORTAFOLIO DE PRODUCTOS

21.8.4 DESARROLLO RECIENTE

21.9 ASTRAZENECA

21.9.1 INSTANTÁNEA DE LA EMPRESA

21.9.2 ANÁLISIS DE INGRESOS

21.9.3 PORTAFOLIO DE PRODUCTOS

21.9.4 DESARROLLO RECIENTE

21.1 BAYER

21.10.1 INSTANTÁNEA DE LA EMPRESA

21.10.2 ANÁLISIS DE INGRESOS

21.10.3 PORTAFOLIO DE PRODUCTOS

21.10.4 DESARROLLO RECIENTE

21.11 BYONDIS

21.11.1 INSTANTÁNEA DE LA EMPRESA

21.11.2 PORTAFOLIO DE PRODUCTOS

21.11.3 DESARROLLO RECIENTE

21.12 EISAI INC

21.12.1 INSTANTÁNEA DE LA EMPRESA

21.12.2 ANÁLISIS DE INGRESOS

21.12.3 PORTAFOLIO DE PRODUCTOS

21.12.4 DESARROLLO RECIENTE

21.13 GSK PLC

21.13.1 INSTANTÁNEA DE LA EMPRESA

21.13.2 ANÁLISIS DE INGRESOS

21.13.3 PORTAFOLIO DE PRODUCTOS

21.13.4 DESARROLLO RECIENTE

21.14 JOHNSON & JOHNSON SERVICES, INC.

21.14.1 INSTANTÁNEA DE LA EMPRESA

21.14.2 ANÁLISIS DE INGRESOS

21.14.3 PORTAFOLIO DE PRODUCTOS

21.14.4 DESARROLLO RECIENTE

21.15 OXFORD BIOTERAPÉUTICA

21.15.1 INSTANTÁNEA DE LA EMPRESA

21.15.2 PORTAFOLIO DE PRODUCTOS

21.15.3 DESARROLLO RECIENTE

21.16 PFIZER INC.

21.16.1 INSTANTÁNEA DE LA EMPRESA

21.16.2 ANÁLISIS DE INGRESOS

21.16.3 PORTAFOLIO DE PRODUCTOS

21.16.4 ACTUALIZACIONES RECIENTES

21.17 REMEGEN

21.17.1 INSTANTÁNEA DE LA EMPRESA

21.17.2 PORTAFOLIO DE PRODUCTOS

21.17.3 ACONTECIMIENTOS RECIENTES

21.18 Sanofi

21.18.1 INSTANTÁNEA DE LA EMPRESA

21.18.2 ANÁLISIS DE INGRESOS

21.18.3 PORTAFOLIO DE PRODUCTOS

21.18.4 DESARROLLO RECIENTE

21.19 SUTRO BIOPHARMA, INC.

21.19.1 INSTANTÁNEA DE LA EMPRESA

21.19.2 ANÁLISIS DE INGRESOS

21.19.3 PORTAFOLIO DE PRODUCTOS

21.19.4 ACTUALIZACIONES RECIENTES

22 CUESTIONARIO

23 INFORMES RELACIONADOS

Lista de Tablas

TABLA 1 CAMBIO DE PRECIOS PROYECTADO (2024-2030)

TABLA 2 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 3 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR PRODUCTO, 2022-2031 (VOLUMEN EN UNIDADES)

TABLA 4. MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) EN ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 5 MERCADO DE KADCYLA EN ASIA-PACÍFICO, CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 6 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 7 POLÍTICA DE ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 8. MERCADO DE ADCETRIS EN CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 9 PADCEV EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 10 RESPONSABILIDAD DE ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 11 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) EN ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 12 MERCADO DE ZYLONTA EN ASIA-PACÍFICO, CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 13 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 14 MERCADO DE TIVDAK EN CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 15 OTROS MERCADOS DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 16 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR COMPONENTE DE ANTÍGENO, 2022-2031 (MILLONES DE USD)

TABLA 17 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) PARA EL RECEPTOR HER2 DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 18 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO TROP-2, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 19 MERCADO DE CD79B EN CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 20 MERCADO DE CD30 EN CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 21 MERCADO DE ASIA-PACÍFICO DE NECTINA 4 EN CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 22 MERCADO DE CD22 EN CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 23 MERCADO DE CD19 EN CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 24 MERCADO DE CD33 EN CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 25 FACTORES TIPOS DE TEJIDOS DE ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 26 OTROS MERCADOS DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 27 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR COMPONENTE DE ANTICUERPO, 2022-2031 (MILLONES DE USD)

TABLA 28 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE TERCERA GENERACIÓN DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 29 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE SEGUNDA GENERACIÓN DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 30 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE CUARTA GENERACIÓN DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 31 MERCADO DE ADCS DE PRIMERA GENERACIÓN EN OFTALMOLOGÍA DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 32 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR COMPONENTE DE ENLACE, 2022-2031 (MILLONES DE USD)

TABLA 33 ENLACES ESCIPTABLES DE ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 34 ENLACES ESCIPTABLES DE ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 35 ENLACES NO ESCIPTABLES EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 36 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR COMPONENTE DE CARGAS U OJIVAS CITOTÓXICAS, 2022-2031 (MILLONES DE USD)

TABLA 37 AGENTES DAÑINOS DEL ADN EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 38 AGENTES DAÑINOS DEL ADN EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 39 MERCADO DE AGENTES DISRUPTOROS DE MICROTÚBULOS EN CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 40 MERCADO DE AGENTES DISRUPTOROS DE MICROTÚBULOS EN CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 41 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR TECNOLOGÍA DE ENLACE, 2022-2031 (MILLONES DE USD)

TABLA 42 ENLACES PÉPTIDOS DE ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 43 ENLACES DE TIOETER EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 44 ENLACES DE HIDRAZONA EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 45 ENLACES DE DISULFURO EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 46 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR TECNOLOGÍA DE CONJUGACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 47 MERCADO DE CONJUGACIÓN DE SITIO ESPECÍFICO DE ASIA-PACÍFICO EN CONJUGADOS DE ANTICUERPO-FÁRMACO (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 48 MERCADO DE CONJUGACIÓN QUÍMICA DE ANTICUERPOS Y FARMACÉUTICOS (ADC) EN ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 49 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR INDICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 50 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) PARA EL CÁNCER DE MAMA EN ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 51 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) PARA EL CÁNCER DE SANGRE (LEUCEMIA, LINFOMA) EN ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 52 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) PARA EL CÁNCER DE PULMÓN EN ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 53 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) PARA EL CÁNCER GINECOLÓGICO EN ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 54 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) PARA EL CÁNCER GASTROINTESTINAL EN ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 55 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) PARA EL CÁNCER GENITOURINARIO EN ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 56 OTROS MERCADOS DE OFTALMOLOGÍA DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 57 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 58 HOSPITALES DE ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 59 CENTROS ESPECIALIZADOS DE ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 60 CLÍNICAS DE ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 61 CENTROS AMBULATORIOS DE ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 62 ASIA-PACÍFICO: MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 63 OTROS MERCADOS DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 64 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 65 LICITACIONES DIRECTAS DE ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 66 VENTAS MINORISTAS EN ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC), POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 67 VENTAS MINORISTAS EN ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC), POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 68 OTROS MERCADOS DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) EN ASIA-PACÍFICO, POR REGIÓN, 2022-2031 (MILLONES DE USD)

TABLA 69 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR PAÍS, 2022-2031 (MILLONES DE USD)

TABLA 70 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 71 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR PRODUCTO, 2022-2031 (VOLUMEN EN UNIDADES)

TABLA 72 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR PRODUCTO, 2022-2031 (ASP)

TABLA 73 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR COMPONENTE ANTÍGENO, 2022-2031 (MILLONES DE USD)

TABLA 74 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR COMPONENTE DE ANTICUERPO, 2022-2031 (MILLONES DE USD)

TABLA 75 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR COMPONENTE DE ENLACE, 2022-2031 (MILLONES DE USD)

TABLA 76 ENLACES ESCIPTABLES DE ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 77 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR COMPONENTE DE CARGAS U OJIVAS CITOTÓXICAS, 2022-2031 (MILLONES DE USD)

TABLA 78 AGENTES DAÑINOS DEL ADN EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 79 MERCADO DE AGENTES DISRUPTOROS DE MICROTÚBULOS EN CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 80 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR TECNOLOGÍA DE ENLACE, 2022-2031 (MILLONES DE USD)

TABLA 81 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR TECNOLOGÍA DE CONJUGACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 82 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR INDICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 83 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 84 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 85 VENTAS MINORISTAS EN ASIA-PACÍFICO EN EL MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC), POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 86 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE JAPÓN, POR PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 87 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE JAPÓN, POR PRODUCTO, 2022-2031 (VOLUMEN EN UNIDADES)

TABLA 88 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE JAPÓN, POR PRODUCTO, 2022-2031 (ASP)

TABLA 89 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN JAPÓN, POR COMPONENTE DE ANTÍGENO, 2022-2031 (MILLONES DE USD)

TABLA 90 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN JAPÓN, POR COMPONENTE DE ANTICUERPO, 2022-2031 (MILLONES DE USD)

TABLA 91 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) EN JAPÓN, POR COMPONENTE DE ENLACE, 2022-2031 (MILLONES DE USD)

TABLA 92 ENLACES ESCIPTABLES EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE JAPÓN, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 93 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN JAPÓN, POR COMPONENTE DE CARGAS U OJIVAS CITOTÓXICAS, 2022-2031 (MILLONES DE USD)

TABLA 94 AGENTES DAÑINOS DEL ADN EN EL MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE JAPÓN, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 95 MERCADO DE AGENTES DISRUPTOROS DE MICROTÚBULOS EN CONJUGADOS ANTICUERPO-FÁRMACO (ADC) EN JAPÓN, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 96 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN JAPÓN, POR TECNOLOGÍA DE ENLACE, 2022-2031 (MILLONES DE USD)

TABLA 97 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE JAPÓN, POR TECNOLOGÍA DE CONJUGACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 98 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE JAPÓN, POR INDICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 99 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN JAPÓN, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 100 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN JAPÓN, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 101 VENTAS MINORISTAS EN JAPÓN EN EL MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC), POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 102 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE CHINA, POR PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 103 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE CHINA, POR PRODUCTO, 2022-2031 (VOLUMEN EN UNIDADES)

TABLA 104 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE CHINA, POR PRODUCTO, 2022-2031 (ASP)

TABLA 105 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN CHINA, POR COMPONENTE DE ANTÍGENO, 2022-2031 (MILLONES DE USD)

TABLA 106 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE CHINA, POR COMPONENTE DE ANTICUERPOS, 2022-2031 (MILLONES DE USD)

TABLA 107 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN CHINA, POR COMPONENTE DE ENLACE, 2022-2031 (MILLONES DE USD)

TABLA 108 ENLACES ESCIPTABLES DE CHINA EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 109 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN CHINA, POR COMPONENTE DE CARGAS U OJIVAS CITOTÓXICAS, 2022-2031 (MILLONES DE USD)

TABLA 110 AGENTES DAÑINOS DEL ADN EN EL MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE CHINA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 111 MERCADO DE AGENTES DISRUPTOROS DE MICROTÚBULOS EN CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE CHINA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 112 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE CHINA, POR TECNOLOGÍA DE ENLACE, 2022-2031 (MILLONES DE USD)

TABLA 113 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE CHINA, POR TECNOLOGÍA DE CONJUGACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 114 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE CHINA, POR INDICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 115 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE CHINA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 116 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE CHINA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 117 VENTAS MINORISTAS EN CHINA EN EL MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC), POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 118 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE LA INDIA, POR PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 119 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE LA INDIA, POR PRODUCTO, 2022-2031 (VOLUMEN EN UNIDADES)

TABLA 120 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE LA INDIA, POR PRODUCTO, 2022-2031 (ASP)

TABLA 121 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN INDIA, POR COMPONENTE DE ANTÍGENO, 2022-2031 (MILLONES DE USD)

TABLA 122 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN INDIA, POR COMPONENTE DE ANTICUERPO, 2022-2031 (MILLONES DE USD)

TABLA 123 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) EN INDIA, POR COMPONENTE DE ENLACE, 2022-2031 (MILLONES DE USD)

TABLA 124 ENLACES ESCIPTABLES EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE LA INDIA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 125 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN LA INDIA, POR COMPONENTE DE CARGAS U OJIVAS CITOTÓXICAS, 2022-2031 (MILLONES DE USD)

TABLA 126 AGENTES DAÑINOS DEL ADN EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE LA INDIA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 127 MERCADO DE AGENTES DISRUPTOROS DE MICROTÚBULOS EN CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE LA INDIA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 128 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN INDIA, POR TECNOLOGÍA DE ENLACE, 2022-2031 (MILLONES DE USD)

TABLA 129 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN INDIA, POR TECNOLOGÍA DE CONJUGACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 130 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE LA INDIA, POR INDICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 131 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) EN INDIA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 132 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE LA INDIA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 133 VENTAS MINORISTAS EN LA INDIA EN EL MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC), POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 134 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE AUSTRALIA, POR PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 135 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE AUSTRALIA, POR PRODUCTO, 2022-2031 (VOLUMEN EN UNIDADES)

TABLA 136 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE AUSTRALIA, POR PRODUCTO, 2022-2031 (ASP)

TABLA 137 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE AUSTRALIA, POR COMPONENTE DE ANTÍGENO, 2022-2031 (MILLONES DE USD)

TABLA 138 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE AUSTRALIA, POR COMPONENTE DE ANTICUERPOS, 2022-2031 (MILLONES DE USD)

TABLA 139 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE AUSTRALIA, POR COMPONENTE DE ENLACE, 2022-2031 (MILLONES DE USD)

TABLA 140 ENLACES ESCIPTABLES EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE AUSTRALIA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 141 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE AUSTRALIA, POR COMPONENTE DE CARGAS CITOTÓXICAS O DE OJIVAS, 2022-2031 (MILLONES DE USD)

TABLA 142 AGENTES DAÑINOS DEL ADN EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE AUSTRALIA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 143 MERCADO DE AGENTES DISRUPTOROS DE MICROTÚBULOS EN CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE AUSTRALIA, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 144 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE AUSTRALIA, POR TECNOLOGÍA DE ENLACE, 2022-2031 (MILLONES DE USD)

TABLA 145 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE AUSTRALIA, POR TECNOLOGÍA DE CONJUGACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 146 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE AUSTRALIA, POR INDICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 147 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE AUSTRALIA, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 148 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE AUSTRALIA, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 149 VENTAS MINORISTAS EN AUSTRALIA EN EL MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC), POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 150 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE SINGAPUR, POR PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 151 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE SINGAPUR, POR PRODUCTO, 2022-2031 (VOLUMEN EN UNIDADES)

TABLA 152 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE SINGAPUR, POR PRODUCTO, 2022-2031 (ASP)

TABLA 153 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE SINGAPUR, POR COMPONENTE ANTÍGENO, 2022-2031 (MILLONES DE USD)

TABLA 154 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE SINGAPUR, POR COMPONENTE DE ANTICUERPO, 2022-2031 (MILLONES DE USD)

TABLA 155 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE SINGAPUR, POR COMPONENTE DE ENLACE, 2022-2031 (MILLONES DE USD)

TABLA 156 ENLACES ESCIPTABLES DE SINGAPUR EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC), POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 157 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE SINGAPUR, POR COMPONENTE DE CARGAS U OJIVAS CITOTÓXICAS, 2022-2031 (MILLONES DE USD)

TABLA 158 AGENTES DAÑINOS DEL ADN EN EL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE SINGAPUR, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 159 MERCADO DE AGENTES DISRUPTOROS DE MICROTÚBULOS EN CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE SINGAPUR, POR COMPONENTE, 2022-2031 (MILLONES DE USD)

TABLA 160 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE SINGAPUR, POR TECNOLOGÍA DE ENLACE, 2022-2031 (MILLONES DE USD)

TABLA 161 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE SINGAPUR, POR TECNOLOGÍA DE CONJUGACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 162 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE SINGAPUR, POR INDICACIÓN, 2022-2031 (MILLONES DE USD)

TABLA 163 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE SINGAPUR, POR USUARIO FINAL, 2022-2031 (MILLONES DE USD)

TABLA 164 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE SINGAPUR, POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 165 VENTAS MINORISTAS EN SINGAPUR EN EL MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC), POR CANAL DE DISTRIBUCIÓN, 2022-2031 (MILLONES DE USD)

TABLA 166 RESTO DEL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR PRODUCTO, 2022-2031 (MILLONES DE USD)

TABLA 167 RESTO DEL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR PRODUCTO, 2022-2031 (VOLUMEN EN UNIDADES)

TABLA 168 RESTO DEL MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO, POR PRODUCTO, 2022-2031 (ASP)

Lista de figuras

FIGURA 1 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: SEGMENTACIÓN

FIGURA 2 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: TRIANGULACIÓN DE DATOS

FIGURA 3 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: ANÁLISIS DROC

FIGURA 4 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: ANÁLISIS DEL MERCADO DE ASIA-PACÍFICO VS. REGIONAL

FIGURA 5 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: ANÁLISIS DE INVESTIGACIÓN DE EMPRESAS

FIGURA 6 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: DATOS DEMOGRÁFICOS DE LAS ENTREVISTAS

FIGURA 7 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: CUADRÍCULA DE COBERTURA DE APLICACIONES DEL MERCADO

FIGURA 8 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: CUADRÍCULA DE POSICIÓN DE MERCADO DE DBMR

FIGURA 9 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

FIGURA 10 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: SEGMENTACIÓN

FIGURA 11 RESUMEN EJECUTIVO

FIGURA 12 DECISIONES ESTRATÉGICAS

FIGURA 13 LA AUMENTO DE LA INCIDENCIA DEL CÁNCER ESTÁ IMPULSANDO EL CRECIMIENTO DEL MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO DE 2024 A 2031

FIGURA 14 SE ESPERA QUE EL SEGMENTO DE PRODUCTOS REPRESENTE LA MAYOR PARTICIPACIÓN DEL MERCADO DE CONJUGADOS DE ANTICUERPOS Y FARMACÉUTICOS (ADC) DE ASIA-PACÍFICO EN 2024 Y 2031

FIGURA 15 DROC

FIGURA 16 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR PRODUCTO, 2023

FIGURA 17 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR PRODUCTO, 2024-2031 (MILLONES DE USD)

FIGURA 18 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR PRODUCTO, CAGR (2024-2031)

FIGURA 19 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR PRODUCTO, CURVA LIFELINE

FIGURA 20 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR COMPONENTE ANTÍGENO, 2023

FIGURA 21 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR COMPONENTE DE ANTÍGENO, 2024-2031 (MILLONES DE USD)

FIGURA 22 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR COMPONENTE ANTÍGENO, CAGR (2024-2031)

FIGURA 23 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR COMPONENTE ANTÍGENO, CURVA LIFELINE

FIGURA 24 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR COMPONENTE DE ANTICUERPO, 2023

FIGURA 25 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR COMPONENTE DE ANTICUERPO, 2024-2031 (MILLONES DE USD)

FIGURA 26 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR COMPONENTE DE ANTICUERPO, CAGR (2024-2031)

FIGURA 27 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR COMPONENTE DE ANTICUERPO, CURVA LIFELINE

FIGURA 28 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR COMPONENTE DE ENLACE, 2023

FIGURA 29 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR COMPONENTE DE ENLACE, 2024-2031 (MILLONES DE USD)

FIGURA 30 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR COMPONENTE DE ENLACE, CAGR (2024-2031)

FIGURA 31 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR COMPONENTE DE ENLACE, CURVA LIFELINE

FIGURA 32 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR COMPONENTE DE CARGAS U OJIVAS CITOTÓXICAS, 2023

FIGURA 33 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR COMPONENTE DE CARGAS U OJIVAS CITOTÓXICAS, 2024-2031 (MILLONES DE USD)

FIGURA 34 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR COMPONENTE DE CARGA U OJIVA CITOTÓXICA, CAGR (2024-2031)

FIGURA 35 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR COMPONENTE DE CARGAS CITOTÓXICAS O DE OJIVAS, CURVA DE LÍNEA DE VIDA

FIGURA 36 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR LINKER TECHNOLOGY, 2023

FIGURA 37 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR TECNOLOGÍA DE ENLACE, 2024-2031 (MILLONES DE USD)

FIGURA 38 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR TECNOLOGÍA DE ENLACE, CAGR (2024-2031)

FIGURA 39 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR TECNOLOGÍA DE ENLACE, CURVA LIFELINE

FIGURA 40 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR TECNOLOGÍA DE CONJUGACIÓN, 2023

FIGURA 41 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR TECNOLOGÍA DE CONJUGACIÓN, 2024-2031 (MILLONES DE USD)

FIGURA 42 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR TECNOLOGÍA DE CONJUGACIÓN, CAGR (2024-2031)

FIGURA 43 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR TECNOLOGÍA DE CONJUGACIÓN, CURVA LIFELINE

FIGURA 44 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR INDICACIÓN, 2023

FIGURA 45 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR INDICACIÓN, 2024-2031 (MILLONES DE USD)

FIGURA 46 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR INDICACIÓN, CAGR (2024-2031)

FIGURA 47 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR INDICACIÓN, CURVA DE LÍNEA DE VIDA

FIGURA 48 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR USUARIO FINAL, 2023

FIGURA 49 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR USUARIO FINAL, 2024-2031 (MILLONES DE USD)

FIGURA 50 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR USUARIO FINAL, CAGR (2024-2031)

FIGURA 51 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR USUARIO FINAL, CURVA LIFELINE

FIGURA 52 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR CANAL DE DISTRIBUCIÓN, 2023

FIGURA 53 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR CANAL DE DISTRIBUCIÓN, 2024-2031 (MILLONES DE USD)

FIGURA 54 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: POR CANAL DE DISTRIBUCIÓN, CAGR (2024-2031)

FIGURA 55 MERCADO DE CONJUGADOS DE ANTICUERPOS Y FÁRMACOS (ADC) DE ASIA-PACÍFICO: POR CANAL DE DISTRIBUCIÓN, CURVA LIFELINE

FIGURA 56 MERCADO DE CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: INSTANTÁNEA (2023)

FIGURA 57 CONJUGADOS ANTICUERPO-FÁRMACO (ADC) DE ASIA-PACÍFICO: PARTICIPACIÓN DE LA EMPRESA 2023 (%)

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.