Asia Pacific Bone Glue Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

47.75 Million

USD

268.63 Million

2024

2032

USD

47.75 Million

USD

268.63 Million

2024

2032

| 2025 –2032 | |

| USD 47.75 Million | |

| USD 268.63 Million | |

| % | |

|

Segmentación del mercado de pegamento óseo en Asia-Pacífico, por aplicación (vertebroplastia, artroplastia, ortopedia, lesiones deportivas, cirugía maxilofacial, traumatología y otras), usuario final (hospitales, centros de cirugía ambulatoria y clínicas ortopédicas especializadas), canal de distribución (venta directa y minorista): tendencias y pronóstico de la industria hasta 2032.

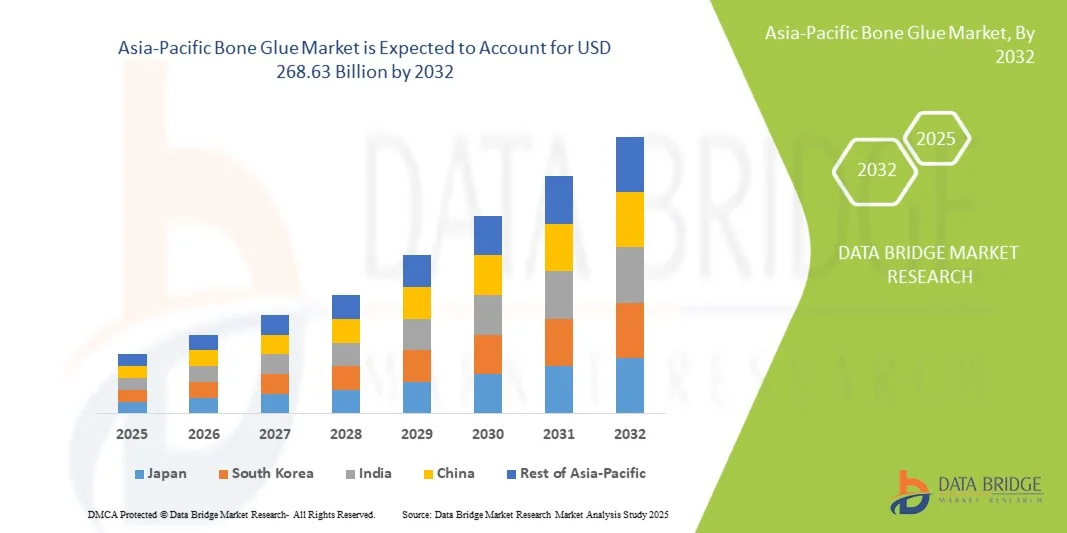

Tamaño del mercado de pegamento para huesos en Asia-Pacífico

- El tamaño del mercado de pegamento para huesos de Asia-Pacífico se valoró en USD 47,75 millones en 2024 y se espera que alcance los USD 268,63 millones para 2032 , con una CAGR del 24,1% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente demanda de adhesivos quirúrgicos avanzados, el aumento de las cirugías ortopédicas y traumatológicas y las innovaciones tecnológicas en adhesivos óseos biocompatibles y de fraguado rápido.

- Además, la creciente concienciación entre profesionales sanitarios y pacientes sobre los procedimientos mínimamente invasivos y las soluciones de recuperación más rápida está posicionando el pegamento óseo como la opción preferida en aplicaciones quirúrgicas. Estos factores, en conjunto, impulsan la adopción de soluciones de pegamento óseo, impulsando así el crecimiento del mercado en toda la región.

Análisis del mercado de pegamento para huesos en Asia-Pacífico

- El pegamento óseo, utilizado como adhesivo quirúrgico para la reparación y fijación de huesos, se está convirtiendo en un componente esencial en los procedimientos ortopédicos, traumatológicos y dentales modernos debido a su biocompatibilidad, fuertes propiedades de unión y potencial para acelerar la curación.

- La creciente demanda de pegamento para huesos se debe principalmente al creciente número de cirugías ortopédicas y traumatológicas, la creciente conciencia de los procedimientos mínimamente invasivos y los avances tecnológicos en adhesivos de fraguado rápido, bioactivos y específicos para el paciente.

- China dominó el mercado de pegamento óseo de Asia-Pacífico con la mayor participación en los ingresos del 39,4 % en 2024, caracterizado por un alto volumen de procedimientos ortopédicos, una creciente infraestructura de atención médica y una fuerte presencia de fabricantes líderes de adhesivos, con hospitales y clínicas especializadas que adoptan cada vez más adhesivos óseos avanzados para mejorar los resultados quirúrgicos y reducir el tiempo de recuperación.

- Se espera que India sea el mercado de más rápido crecimiento en la región Asia-Pacífico durante el período de pronóstico debido a la expansión de las instalaciones de atención médica, la creciente incidencia de lesiones relacionadas con los huesos y la creciente adopción de adhesivos quirúrgicos innovadores.

- El segmento de ortopedia dominó el mercado de pegamento óseo de Asia-Pacífico por aplicación con una participación de mercado del 41,8 % en 2024, impulsado por la alta prevalencia de fracturas óseas y enfermedades óseas degenerativas, mientras que los hospitales surgieron como el segmento líder de usuarios finales debido a su capacidad para manejar procedimientos quirúrgicos complejos y adoptar tecnologías adhesivas avanzadas.

Alcance del informe y segmentación del mercado de pegamento óseo en Asia-Pacífico

|

Atributos |

Perspectivas clave del mercado de pegamento para huesos en Asia-Pacífico |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia-Pacífico

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de pegamento para huesos en Asia-Pacífico

Avances en adhesivos biocompatibles y de fraguado rápido

- Una tendencia importante en el mercado de adhesivos óseos de Asia-Pacífico es el desarrollo de adhesivos quirúrgicos biocompatibles, de fraguado rápido y más resistentes que mejoran la reparación ósea y reducen el tiempo de recuperación del paciente. Estas innovaciones se están integrando cada vez más en procedimientos ortopédicos, traumatológicos y dentales.

- Por ejemplo, empresas como Jinhua Jinhui Biotechnology y Durect Medical han introducido adhesivos óseos con mayor fuerza de unión y biocompatibilidad mejorada, lo que permite resultados quirúrgicos más seguros y eficientes.

- Los avances tecnológicos también incluyen adhesivos que pueden adaptarse a aplicaciones quirúrgicas específicas, como vertebroplastia, artroplastia y cirugía maxilofacial, lo que ayuda a los cirujanos a lograr resultados precisos y duraderos.

- La integración del pegamento óseo con procedimientos quirúrgicos mínimamente invasivos está facilitando operaciones más rápidas, reduciendo el tiempo de hospitalización y mejorando la comodidad del paciente, en línea con la creciente demanda de una mayor eficiencia en la atención médica.

- Esta tendencia hacia adhesivos avanzados y específicos para cada aplicación está redefiniendo las prácticas quirúrgicas en ortopedia y traumatología. Por ello, empresas como B. Braun y Stryker invierten en I+D para desarrollar adhesivos que ofrezcan mejores tiempos de fraguado, resistencia mecánica y compatibilidad con diversos tipos de hueso.

- La adopción de estas innovadoras soluciones de pegamento para huesos está aumentando en hospitales, clínicas ortopédicas especializadas y centros quirúrgicos ambulatorios, impulsada por la creciente necesidad de adhesivos quirúrgicos eficientes y confiables.

Dinámica del mercado de pegamento para huesos en Asia-Pacífico

Conductor

Aumento de las cirugías ortopédicas y traumatológicas

- La creciente prevalencia de fracturas óseas, enfermedades óseas degenerativas y lesiones deportivas en Asia-Pacífico es un factor clave en la adopción de pegamentos óseos. La creciente demanda de cirugías ortopédicas, traumatológicas y maxilofaciales está impulsando directamente el mercado.

- Por ejemplo, en 2024, China experimentó un aumento significativo en los procedimientos ortopédicos debido al envejecimiento de la población y las mayores tasas de accidentes, lo que alentó a los hospitales y clínicas a adoptar adhesivos óseos para una recuperación más rápida y mejores resultados quirúrgicos.

- El pegamento óseo ofrece ventajas como una fuerte unión, biocompatibilidad y idoneidad para procedimientos mínimamente invasivos, lo que lo convierte en una alternativa preferida a los métodos de fijación tradicionales, como tornillos o placas de metal.

- La expansión de la infraestructura sanitaria, el aumento del gasto sanitario y la mayor conciencia de los pacientes sobre las opciones quirúrgicas avanzadas están impulsando aún más el mercado.

- La combinación de mayores volúmenes de cirugía y la necesidad de procedimientos más seguros y eficientes está impulsando la adopción constante de pegamento óseo en hospitales y clínicas ortopédicas especializadas de la región.

Restricción/Desafío

Preocupaciones sobre el cumplimiento normativo y la biocompatibilidad

- Los procesos de aprobación regulatoria y los estrictos requisitos de cumplimiento para los adhesivos médicos suponen un desafío significativo para la expansión del mercado. Los productos de pegamento óseo deben someterse a rigurosas pruebas para garantizar su seguridad, eficacia y compatibilidad con el tejido humano.

- Por ejemplo, las demoras en obtener aprobaciones de autoridades como la NMPA de China o la PMDA de Japón pueden ralentizar el lanzamiento de productos, lo que afecta el crecimiento del mercado.

- Además, las preocupaciones sobre posibles reacciones alérgicas, problemas de biocompatibilidad y aplicación incorrecta durante la cirugía pueden limitar la adopción entre los proveedores de atención médica cautelosos.

- Garantizar el cumplimiento de las normas reglamentarias, realizar ensayos clínicos y brindar capacitación para el uso adecuado son fundamentales para superar estos desafíos.

- El costo relativamente alto de los adhesivos óseos avanzados en comparación con los materiales de fijación tradicionales también puede ser una barrera, en particular para hospitales más pequeños o clínicas con limitaciones presupuestarias en países en desarrollo.

- Abordar estos desafíos a través de la innovación de productos, la garantía de seguridad y la educación de los médicos será esencial para sostener el crecimiento en el mercado de pegamentos para huesos de Asia y el Pacífico.

Análisis del mercado de pegamento para huesos en Asia-Pacífico

El mercado está segmentado según la aplicación, el usuario final y el canal de distribución.

- Por aplicación

En función de su aplicación, el mercado de adhesivos óseos en Asia-Pacífico se segmenta en vertebroplastia, artroplastia, ortopedia, lesiones deportivas, cirugía maxilofacial, traumatología y otros. El segmento de ortopedia dominó el mercado con la mayor participación en ingresos, un 41,8 %, en 2024, impulsado por la alta prevalencia de fracturas óseas, enfermedades óseas degenerativas y el aumento de las cirugías ortopédicas en los hospitales de la región. Los procedimientos ortopédicos suelen requerir adhesivos biocompatibles y resistentes para garantizar una fijación ósea eficaz, y el adhesivo óseo ofrece una alternativa mínimamente invasiva a los implantes metálicos tradicionales. Los hospitales y las clínicas especializadas prefieren el adhesivo óseo en aplicaciones ortopédicas debido a sus tiempos de recuperación más rápidos, la reducción de los riesgos quirúrgicos y la mejora de los resultados para los pacientes. Además, la creciente concienciación sobre las soluciones quirúrgicas avanzadas y el aumento del gasto sanitario en países como China, Japón e India respaldan el dominio de este segmento. Las innovaciones tecnológicas, como los adhesivos de fraguado rápido y alta resistencia, mejoran aún más la eficiencia del procedimiento y la confianza del cirujano, impulsando su adopción en cirugías ortopédicas.

Se anticipa que el segmento de vertebroplastia será testigo del crecimiento más rápido durante el período de pronóstico debido a las crecientes incidencias de fracturas de columna, osteoporosis y afecciones óseas relacionadas con la edad en la región de Asia y el Pacífico. Los procedimientos de vertebroplastia requieren adhesivos que puedan fraguar rápidamente y proporcionar un soporte estable para las estructuras vertebrales, lo que impulsa la demanda de pegamentos óseos especializados. Además, la creciente adopción de cirugías de columna mínimamente invasivas y tecnologías de imagen avanzadas facilita la aplicación precisa de pegamento óseo, mejorando el éxito del procedimiento. La creciente conciencia del paciente sobre las opciones de tratamiento menos invasivas y los tiempos de recuperación más rápidos impulsa aún más el crecimiento del segmento. El segmento también se está beneficiando de las innovaciones de I+D que mejoran la biocompatibilidad y la resistencia mecánica de los adhesivos. Se espera que la expansión de la infraestructura de atención médica en los mercados emergentes de Asia y el Pacífico respalde el crecimiento continuo de la demanda en aplicaciones de vertebroplastia.

- Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria y clínicas ortopédicas especializadas. El segmento hospitalario dominó el mercado en 2024 debido a su mayor capacidad para realizar cirugías complejas y a la mayor adopción de adhesivos quirúrgicos avanzados. Los hospitales realizan la mayoría de los procedimientos ortopédicos, traumatológicos y maxilofaciales, lo que los convierte en un consumidor principal de adhesivo óseo. También tienen mejor acceso a productos basados en I+D y son más propensos a invertir en soluciones adhesivas de alta calidad para mejorar los resultados quirúrgicos. Además, los hospitales pueden brindar atención posquirúrgica integral y seguimiento, lo que fomenta la adopción de adhesivos innovadores. La presencia de cirujanos cualificados e infraestructura avanzada refuerza aún más el dominio de los hospitales en el mercado de adhesivos óseos.

Se espera que el segmento de clínicas ortopédicas especializadas experimente el mayor crecimiento durante el período de pronóstico, impulsado por el creciente número de clínicas de este tipo en centros urbanos de países como India, China y Japón. Estas clínicas se centran en la atención ortopédica y traumatológica específica y prefieren productos innovadores de adhesivos óseos para procedimientos mínimamente invasivos. La colaboración directa con fabricantes de adhesivos permite a las clínicas recibir capacitación técnica y soluciones personalizadas. Los pacientes eligen cada vez más clínicas especializadas por su rápida recuperación y atención personalizada, lo que impulsa aún más la demanda. El creciente conocimiento de los adhesivos quirúrgicos avanzados entre los especialistas en ortopedia también contribuye a la rápida adopción en este segmento.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en venta directa y venta minorista. El segmento de venta directa dominó el mercado en 2024, principalmente porque los fabricantes suelen vender pegamento óseo directamente a hospitales y clínicas para garantizar la autenticidad del producto, el soporte técnico y las soluciones personalizadas. La venta directa también permite a las empresas ofrecer formación, orientación sobre la instalación y soporte posventa, crucial para la adopción clínica de adhesivos quirúrgicos. Los hospitales y las grandes clínicas prefieren este canal por su suministro fiable y la garantía de productos de calidad. Además, la interacción directa con los fabricantes facilita el cumplimiento normativo y las normas de seguridad de forma eficiente. Esta sólida relación fabricante-cliente consolida la posición de liderazgo del segmento en el mercado.

Se espera que el segmento de ventas minoristas experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente presencia de distribuidores médicos, tanto en línea como fuera de línea, que atienden a clínicas más pequeñas y centros de salud emergentes. Los canales minoristas mejoran la accesibilidad en regiones semiurbanas y rurales, ampliando el alcance del mercado para los fabricantes. La creciente digitalización de las compras médicas y la disponibilidad de productos de pegamento óseo a través de plataformas de comercio electrónico contribuyen a este rápido crecimiento. Las ventas minoristas también permiten a las clínicas con limitaciones presupuestarias acceder a adhesivos avanzados a precios competitivos. El segmento se beneficia de la creciente concienciación sobre el pegamento óseo entre los profesionales de la salud en entornos de atención médica descentralizados. El aumento de las colaboraciones entre distribuidores y fabricantes acelera aún más su adopción a través de los canales minoristas.

Análisis regional del mercado de pegamento óseo en Asia-Pacífico

- China dominó el mercado de pegamento óseo de Asia-Pacífico con la mayor participación en los ingresos del 39,4 % en 2024, caracterizado por un alto volumen de procedimientos ortopédicos, una creciente infraestructura de atención médica y una fuerte presencia de fabricantes líderes de adhesivos, con hospitales y clínicas especializadas que adoptan cada vez más adhesivos óseos avanzados para mejorar los resultados quirúrgicos y reducir el tiempo de recuperación.

- Los hospitales y las clínicas ortopédicas especializadas en toda China utilizan cada vez más pegamento óseo para procedimientos como artroplastia, vertebroplastia y cirugía maxilofacial debido a sus fuertes propiedades de unión, biocompatibilidad y capacidad para soportar técnicas mínimamente invasivas.

- La adopción generalizada se ve respaldada además por el aumento del gasto sanitario, las iniciativas gubernamentales para modernizar las instalaciones médicas y la creciente conciencia entre los cirujanos y los pacientes sobre las soluciones quirúrgicas avanzadas, lo que establece el pegamento óseo como una opción preferida para la atención ortopédica y traumatológica en el país.

Perspectiva del mercado del pegamento para huesos de China

China dominó el mercado de adhesivos óseos en Asia-Pacífico, con la mayor participación en los ingresos en 2024, impulsada por el alto volumen de procedimientos ortopédicos, el aumento de casos de lesiones traumáticas y la expansión de las redes hospitalarias equipadas con modernas instalaciones quirúrgicas. Hospitales y clínicas especializadas recurren cada vez más al adhesivo óseo para procedimientos como artroplastias, vertebroplastias y cirugías traumatológicas debido a sus fuertes propiedades de adhesión, biocompatibilidad e idoneidad para técnicas mínimamente invasivas. Las iniciativas gubernamentales centradas en la mejora de la infraestructura sanitaria, junto con el aumento del gasto sanitario y el crecimiento de la población con trastornos musculoesqueléticos, impulsan aún más el crecimiento del mercado en China. La presencia de importantes fabricantes de adhesivos nacionales e internacionales, sumada a las inversiones en I+D para la innovación de productos, posiciona a China como un centro clave en el mercado de adhesivos óseos en Asia-Pacífico.

Análisis del mercado del pegamento para huesos en Japón

El mercado japonés de pegamentos óseos está cobrando impulso gracias a la infraestructura sanitaria tecnológicamente avanzada del país, el envejecimiento de la población y la creciente adopción de procedimientos ortopédicos mínimamente invasivos. La integración del pegamento óseo con las tecnologías de imagen y cirugía está mejorando la precisión de los procedimientos, reduciendo el tiempo de operación y mejorando la recuperación del paciente. Hospitales y clínicas especializadas utilizan cada vez más estos adhesivos para cirugías ortopédicas, traumatológicas y maxilofaciales, impulsados por la alta concienciación de los pacientes, la preferencia por métodos quirúrgicos más seguros y los estrictos estándares de calidad de la atención médica. Además, el enfoque de Japón en la innovación y la adopción de dispositivos médicos avanzados, junto con una sólida cobertura de seguros para procedimientos quirúrgicos, está impulsando el uso generalizado del pegamento óseo en todo el país.

Análisis del mercado del pegamento para huesos en India

India ocupa una participación significativa en el mercado de adhesivos óseos de Asia-Pacífico, impulsada por la rápida urbanización, la expansión de las instalaciones sanitarias y la creciente concienciación de pacientes y médicos sobre los adhesivos quirúrgicos modernos. La adopción de adhesivos óseos en hospitales y clínicas ortopédicas especializadas para traumatismos, lesiones deportivas y cirugías maxilofaciales está en constante aumento. Las iniciativas gubernamentales que promueven hospitales inteligentes, un mejor acceso a la atención médica y programas orientados a la atención ortopédica y traumatológica impulsan aún más el crecimiento del mercado. Además, la disponibilidad de soluciones adhesivas rentables y de fabricación local, sumada al creciente turismo médico, está ampliando la base de consumidores y fomentando una mayor adopción de adhesivos óseos en regiones urbanas y semiurbanas.

Análisis del mercado de pegamento para huesos en Corea del Sur

Corea del Sur está experimentando una creciente adopción del pegamento óseo debido a su avanzada infraestructura médica, el creciente número de cirugías ortopédicas y traumatológicas, y la creciente concienciación sobre los procedimientos mínimamente invasivos. Hospitales y clínicas especializadas están integrando el pegamento óseo en cirugías ortopédicas, de columna y maxilofaciales para mejorar los resultados quirúrgicos y reducir los tiempos de recuperación del paciente. El desarrollo de adhesivos biocompatibles de alta resistencia, fáciles de manipular y de secado rápido, está contribuyendo al crecimiento del mercado. El apoyo gubernamental a la modernización de la atención médica, la I+D médica y las iniciativas que fomentan la adopción de tecnologías quirúrgicas innovadoras impulsan aún más la expansión del mercado en Corea del Sur. El enfoque del país en combinar la experiencia quirúrgica tradicional con materiales médicos avanzados está consolidando al país como un mercado destacado para el pegamento óseo en la región.

Cuota de mercado de pegamento para huesos en Asia-Pacífico

La industria del pegamento para huesos en Asia-Pacífico está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Johnson & Johnson Services, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Coloplast A/S (Dinamarca)

- Smith & Nephew (Reino Unido)

- Stryker (EE. UU.)

- Zimmer Biomet (EE. UU.)

- DePuy Synthes (EE. UU.)

- Medtronic (Irlanda)

- DJO Global (EE. UU.)

- Exactech (EE. UU.)

- CryoLife, Inc. (EE. UU.)

- Heraeus Medical (Alemania)

- Cardinal Health (EE. UU.)

- Teknimed (Francia)

- Curasan AG (Alemania)

- Henkel AG & Co. KGaA (Alemania)

- 3M (EE. UU.)

- Corporación de Especialidades Quirúrgicas (Canadá)

- Organogenesis Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado de pegamento para huesos en Asia-Pacífico?

- En septiembre de 2025, investigadores de la Universidad Sungkyunkwan (SKKU) en Corea del Sur introdujeron una pistola de pegamento modificada capaz de imprimir en 3D injertos óseos sintéticos directamente sobre tejido vivo durante la cirugía. Este dispositivo utiliza un polímero biodegradable combinado con hidroxiapatita, lo que permite la personalización en tiempo real de los andamios óseos en el quirófano. Esta innovación busca mejorar la consolidación ósea y reducir el riesgo de infección, permitiendo a los cirujanos ajustar parámetros como la dirección y la profundidad de la impresión durante los procedimientos.

- En febrero de 2025, el Instituto Sree Chitra Tirunal de Ciencias Médicas y Tecnología (SCTIMST) de India lanzó dos nuevos productos de injerto óseo farmacoactivo: "CASPRO" y "BONYX". Desarrollados en colaboración con Onyx Medicals Pvt Ltd, estos productos están diseñados para la administración local de fármacos en el hueso, especialmente para infecciones.

- En febrero de 2025, Zimmer Biomet anunció el lanzamiento de sus cementos óseos antibióticos Tekcem 1G y Tekcem 3G en India. Estos cementos están diseñados para mejorar la fijación de prótesis en diversos procedimientos quirúrgicos, como artroplastias y traumatismos, al proporcionar una defensa bacteriana superior gracias a la inclusión de gentamicina.

- En mayo de 2023, B. Braun Medical Industries (BMI) anunció una nueva fase de expansión e innovación en sus instalaciones de Penang, Malasia. Esto incluye la ampliación de las líneas de producción, la introducción de nuevas carteras de productos y el fortalecimiento de la automatización. Esta expansión, por parte de una de las principales empresas farmacéuticas y de dispositivos médicos del mundo, supone una inversión significativa en capacidad de fabricación en la región Asia-Pacífico.

- En mayo de 2022, Granulab, filial de KPower, lanzó Prsteomax™, el primer cemento óseo sintético con certificación Halal de Malasia. Este avance es significativo, ya que responde a las necesidades de la numerosa población musulmana de la región, ofreciendo una nueva opción para procedimientos ortopédicos que se ajusta a los requisitos religiosos.

- https://www.tomshardware.com/3d-printing/researchers-develop-modified-glue-gun-that-can-print-bone-device-3d-prints-synthetic-grafts-directly-onto-patients-living-tissue-during-surgery

- https://www.newindianexpress.com/cities/thiruvananthapuram/2025/Feb/02/sctimst-presenta-dos-innovadores-productos-de-injerto-óseo-elevadores-de-fármacos

- https://www.healthcareradius.in/productos-proveedores/cemento-óseo-tekcem

- https://investpenang.gov.my/b-braun-entra-en-modo-de-expansión-innovación-en-penang/

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.