Asia Pacific Cloud Storage Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

25.68 Billion

USD

152.52 Billion

2025

2033

USD

25.68 Billion

USD

152.52 Billion

2025

2033

| 2026 –2033 | |

| USD 25.68 Billion | |

| USD 152.52 Billion | |

| % | |

|

Segmentación del mercado de almacenamiento en la nube de Asia-Pacífico, Implementación de la nube pública, Implementación de la nube privada y Despliegue de la nube híbrida), Tamaño de la Organización (Large Enterprise y Small Enterprise), Usuario final (Banking, servicios financieros y seguros, telecomunicaciones, bienes de consumo y cola, medios y entretenimiento, salud y ciencias de la vida, gobierno y otros), Componente (Software y servicios)

Almacenamiento en la nube de Asia y el PacíficoPanorama general del mercado

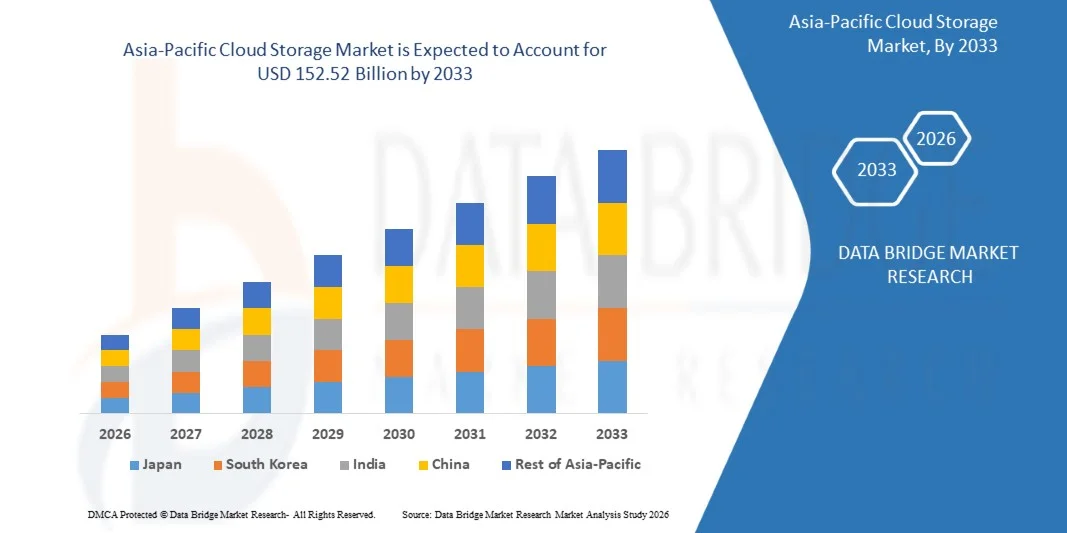

El mercado de almacenamiento en la nube de Asia y el Pacífico fue valoradoUSD 25.68 billion in 2025y se prevé que alcanceUSD 152.52 billion by 2033, creciendo en unCAGR of 24.94% from 2026 to 2033El mercado es testigo de la rápida expansión impulsada por la aceleración de la transformación digital en todas las empresas, la creciente adopción de entornos híbridos y multicloud y la creciente demanda de soluciones de almacenamiento de datos escalables y rentables.

El crecimiento del mercado está respaldado por el aumento exponencial de la generación de datos de teléfonos inteligentes, dispositivos IoT y aplicaciones empresariales, junto con fuertes inversiones en infraestructura cloud de proveedores de tecnología regionales. Además, el cambio hacia modelos de trabajo remotos, la creciente penetración del comercio electrónico y las iniciativas de digitalización dirigidas por los gobiernos en las economías emergentes están impulsando significativamente la adopción de servicios de almacenamiento en la nube en toda la región de Asia y el Pacífico.

Principales tendencias del mercado "

- China dominó el mercado de almacenamiento en la nube de Asia-Pacífico con la mayor cuota de ingresos de aproximadamente 32,7% en 2025, apoyado por la expansión de centros de datos a gran escala, programas de infraestructura digital respaldados por el gobierno y el rápido crecimiento de la adopción en la nube en las plataformas de comercio electrónico, fintech y Internet industrial.

- Se espera que Japón sea la región de mayor crecimiento en el mercado de almacenamiento en la nube de Asia y el Pacífico, registrando un CAGR de 26,8% de 2026 a 2033. El crecimiento está impulsado por la adopción creciente de modelos de nube híbrida, el aumento de las iniciativas de transformación digital empresarial y la fuerte demanda de sistemas de almacenamiento de datos seguros y compatibles en los sectores manufacturero, automotriz y sanitario.

- El segmento de Despliegue de la Nube Pública mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,4% en 2025 impulsado por una fuerte adopción entre las PYME y las grandes empresas debido a menores costos de infraestructura, alta escalabilidad y capacidades de despliegue más rápidas. Las principales industrias como el comercio electrónico, el BFSI y los medios de comunicación dependen en gran medida de las plataformas de nube pública para el acceso a datos en tiempo real y la capacidad de almacenamiento elástica. Los proveedores públicos de cloud en Asia-Pacífico también están ampliando las huellas de los centros regionales de datos para mejorar la latencia y garantizar el cumplimiento de la localización de datos en los mercados clave.

- Se prevé que el segmento de despliegue de la nube híbrida registrará el crecimiento más rápido en un CAGR del 27,6% de 2026 a 2033, impulsado por el aumento de la demanda de seguridad de datos, cumplimiento reglamentario y gestión flexible del volumen de trabajo en empresas que operan en múltiples jurisdicciones. Las organizaciones están adoptando cada vez más modelos híbridos para equilibrar la eficiencia de los costos con los requisitos de soberanía de datos, especialmente en industrias reguladas como la banca y la salud. La creciente integración de la computación de bordes con arquitecturas de nubes híbridas está mejorando aún más las capacidades de procesamiento de datos en tiempo real en entornos empresariales distribuidos. La creciente atención empresarial a la recuperación en casos de desastre y la planificación de la continuidad de las operaciones también está acelerando la adopción de nubes híbridas en Asia y el Pacífico.

- El segmento de la Gran Empresa llevó a cabo la cuota de ingresos del mercado dominante de aproximadamente 65,7% en 2025 impulsada por las necesidades de almacenamiento de datos de alto volumen, las iniciativas avanzadas de transformación digital y la adopción generalizada de arquitecturas multicloud en todas las empresas mundiales que operan en Asia y el Pacífico. Estas organizaciones generan y procesan conjuntos de datos masivos de transacciones de clientes, plataformas de análisis y aplicaciones empresariales. Las grandes empresas también lideran a los adoptantes de la optimización de almacenamiento impulsada por AI y las soluciones automatizadas de gestión de ciclos de vida de datos.

- Se prevé que el segmento de Pequeñas Empresas registrará el crecimiento más rápido en una CAGR del 26,9% entre 2026 y 2033, impulsado por el aumento de la asequibilidad de las soluciones en la nube, la adopción de SaaS y los programas de digitalización dirigidos por el gobierno que apoyan la migración en la nube de PYMES en las economías emergentes como India, Vietnam e Indonesia. Las pequeñas empresas están cambiando rápidamente hacia modelos de almacenamiento en la nube basados en la suscripción para reducir la inversión de infraestructura inicial. La expansión de los sistemas de pago digitales y las plataformas de negocio en línea está acelerando aún más la penetración del almacenamiento en la nube entre las PYME.

- El segmento de Bancos, Servicios Financieros y Seguros mantuvo la mayor cuota de mercado de aproximadamente 24,1% en 2025 impulsada por una fuerte demanda de almacenamiento seguro de datos, procesamiento de transacciones en tiempo real y requisitos de cumplimiento regulatorio en los ecosistemas bancarios digitales en Asia-Pacífico. Las instituciones de BFSI están adoptando cada vez más almacenamiento en la nube para la detección del fraude, el análisis de riesgos y la gestión de datos de los clientes. La creciente adopción de fintech y la expansión bancaria digital están fortaleciendo aún más la demanda de almacenamiento en la nube en este segmento.

- El segmento de Telecomunicaciones representó aproximadamente un 18,6% de participación, apoyado por el despliegue rápido de 5G y las crecientes necesidades de gestión del tráfico de datos en los operadores de infraestructura de red. Las compañías de telecomunicaciones están aprovechando cada vez más el almacenamiento en la nube para gestionar datos de suscriptores, análisis de redes y optimización de la entrega de contenidos. La ampliación de los servicios habilitados para 5G está aumentando considerablemente los requisitos de almacenamiento de datos en los operadores de telecomunicaciones de Asia y el Pacífico.

- El segmento de Software mantuvo la cuota de ingresos del mercado dominante de aproximadamente 70,2% en 2025 impulsada por una fuerte demanda de plataformas de almacenamiento en la nube, soluciones de gestión de datos y herramientas de optimización de almacenamiento habilitadas por AI en empresas de Asia y el Pacífico. Las soluciones de software están cada vez más integradas con capacidades de análisis, ciberseguridad y automatización para mejorar el rendimiento y la gobernanza de los datos. La innovación continua en aplicaciones nativas de la nube está fortaleciendo aún más el dominio del software en el mercado.

- El segmento de Servicios representó aproximadamente un 29,8% de participación en 2025 y se prevé que registrará un crecimiento constante, impulsado por el aumento de la demanda de servicios de migración en la nube, servicios de almacenamiento gestionados y necesidades de mantenimiento y apoyo en curso en los ecosistemas de nube empresarial. Las organizaciones dependen cada vez más de proveedores de servicios externos para la migración, integración y optimización sin problemas de la infraestructura de la nube. La creciente complejidad de los entornos multicloud está impulsando aún más la demanda de servicios profesionales y gestionados en Asia y el Pacífico.

Tamaño del mercado

- Valor de mercado (2025): 25,68 dólares

- Valor de mercado esperado (2033): USD 152.52 Billion

- CAGR prefabricado (2026-2033): 24,94%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSegmentación del mercado de almacenamiento en la nube de Asia y el Pacífico

|

Atributos |

Clave de almacenamiento en la nube de Asia y el PacíficoMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

Asia y el Pacífico

|

|

Principales jugadores del mercado |

•Amazon Web Services, Inc.(U.S.) |

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Tendencias del mercado de almacenamiento en la nube de Asia y el Pacífico

Tendencia: Crecimiento en la adopción híbrida y arquitecturas de almacenamiento distribuidas

El aumento de la demanda de soluciones de gestión de datos escalables, flexibles y eficientes en función de los costos en las empresas, las instituciones gubernamentales y las empresas nativas digitales está acelerando el cambio de los sistemas tradicionales de almacenamiento en locales a entornos híbridos y multicloud. La infraestructura de almacenamiento centralizada convencional a menudo se enfrenta a limitaciones en la escalabilidad, latencia y la recuperación en casos de desastre, alentando a las organizaciones a adoptar modelos de almacenamiento en la nube distribuidos con mayor redundancia y accesibilidad.

En entornos empresariales modernos, las empresas están integrando cada vez más sistemas híbridos de almacenamiento en la nube, por ejemplo combinando centros de datos privados con plataformas de nube pública para optimizar la distribución de la carga de trabajo, mejorar la seguridad de los datos y reducir los costos operacionales manteniendo el cumplimiento de las normas regionales de gobernanza de datos. En los sectores de comercio electrónico y fintech, se utilizan arquitecturas de almacenamiento nativas de la nube para gestionar datos transaccionales a gran escala y análisis de clientes en tiempo real, mejorando la eficiencia operativa y la velocidad de toma de decisiones.

La rápida expansión de la inteligencia artificial, los dispositivos IoT y el contenido de medios de alta resolución también impulsa la generación de datos exponencial, aumentando significativamente la demanda de infraestructura de almacenamiento de nubes escalable capaz de manejar datos no estructurados y semiestructurados. Además, las iniciativas de transformación digital dirigidas por el Gobierno en países de Asia y el Pacífico, como la India, China y Singapur, están apoyando programas de migración en la nube a gran escala para mejorar la prestación de servicios públicos y la accesibilidad de datos. La creciente adopción industrial de la integración de bordes en 2025 en los sectores de telecomunicaciones y manufacturas permite un procesamiento de datos más rápido en el borde de la red, reduciendo la latencia hasta un 30-40% en aplicaciones en tiempo real en los sistemas distribuidos.

Global Asia-Pacific Cloud Storage Market Dynamics

Controlador del mercado clave: rápida transformación digital y crecimiento de datos exponencial

Las empresas de toda Asia y el Pacífico están experimentando una rápida digitalización impulsada por estrategias cloud-first, una mayor penetración en Internet y una adopción generalizada de aplicaciones de gran densidad de datos como AI, IoT y análisis de datos. La infraestructura de almacenamiento tradicional se está volviendo insuficiente debido a la escalabilidad limitada, los costos de mantenimiento más altos y las velocidades de acceso a los datos más lentas, lo que acelera el cambio hacia los ecosistemas de almacenamiento basados en la nube.

Las organizaciones de sectores como la banca, el comercio minorista, la salud y la fabricación están implementando cada vez más plataformas de almacenamiento en la nube, por ejemplo para gestionar datos de transacción en tiempo real, registros electrónicos de salud y análisis de la cadena de suministro, lo que permite mejorar la eficiencia operacional y la toma de decisiones basadas en datos. En países como la India y China, los programas digitales nacionales están aumentando significativamente la adopción de nubes entre las PYME y las organizaciones del sector público, mejorando la accesibilidad de la infraestructura digital.

La rápida expansión de las plataformas de streaming, el uso de las redes sociales y las aplicaciones impulsadas por AI también está generando volúmenes masivos de datos estructurados y no estructurados, que requieren sistemas de almacenamiento altamente escalables y resistentes. Además, los proveedores de cloud de hiperescala están ampliando las inversiones regionales de centros de datos en Asia-Pacífico, con importantes expansiones de infraestructura en Singapur, Japón e India en 2024–2025, mejorando el cumplimiento de la latencia y la soberanía de datos para los usuarios de empresas. Los despliegues del mundo real en todas las instituciones financieras del sudeste asiático han demostrado beneficios de la migración en la nube, incluyendo una reducción de hasta un 25–35% en los costos de infraestructura de TI y mejores capacidades de recuperación en casos de desastre.

Key Market Restraint/Challenge: Data Security Concerns and Regulatory Compliance Complexity

A pesar del fuerte crecimiento de la adopción, las preocupaciones en torno a la seguridad de los datos, las infracciones de la privacidad y el cumplimiento reglamentario siguen limitando la expansión de las soluciones de almacenamiento en la nube en Asia y el Pacífico. Las organizaciones que manejan datos financieros, sanitarios y gubernamentales sensibles enfrentan desafíos relacionados con transferencias de datos transfronterizas, normas de cifrado y cumplimiento de leyes de protección de datos en evolución.

Las empresas siguen cautelosas sobre los riesgos de bloqueo de proveedores y las posibles amenazas cibernéticas, como los ataques de ransomware y el acceso no autorizado de datos, lo que puede dar lugar a perturbaciones operacionales y pérdidas financieras. Además, diversas normas de localización de datos en países como la India, China y Australia crean complejidad en el diseño de estrategias unificadas de almacenamiento en la nube para organizaciones multinacionales.

Los informes de la industria indican que los incidentes de ciberseguridad dirigidos a entornos en la nube en Asia y el Pacífico aumentaron significativamente en 2024, y los costos relacionados con el incumplimiento de datos promediaron varios millones de dólares de los EE.UU. por incidente para grandes empresas, destacando los riesgos financieros asociados a marcos de seguridad en la nube inadecuados.

Opportunidad del mercado clave: Ampliación de la nube híbrida y optimización del almacenamiento por AI

La creciente necesidad de soluciones de gestión de datos flexibles, inteligentes y optimizadas en función de los costos es crear oportunidades sólidas para el almacenamiento híbrido de nubes y tecnologías de optimización de almacenamiento impulsadas por AI en Asia y el Pacífico. Las empresas buscan cada vez más arquitecturas que combinan la escalabilidad de la nube pública con la seguridad privada de la nube para equilibrar el rendimiento, el cumplimiento y la eficiencia de los costos.

Las empresas están implementando activamente sistemas híbridos de almacenamiento en la nube, por ejemplo en industrias como las telecomunicaciones y la atención médica, para permitir el intercambio seguro de datos manteniendo el control sobre información sensible y garantizando el cumplimiento regulatorio. Además, se utilizan instrumentos de gestión de almacenamiento impulsados por AI para optimizar automáticamente la colocación de datos, reducir los costos de almacenamiento y mejorar las velocidades de recuperación basadas en patrones de uso y demandas de volumen de trabajo.

El rápido crecimiento de la computación de bordes, redes 5G e iniciativas de ciudades inteligentes está mejorando aún más la demanda de sistemas de almacenamiento de nubes distribuidos capaces de procesar datos más cercanos a la fuente. Los principales proveedores de cloud ampliaron las ofertas de almacenamiento integrado por IA en 2025 en los mercados de Asia y el Pacífico, lo que permitió aumentar el almacenamiento predictivo y mejorar la eficiencia de recuperación de datos hasta un 20–30% en las cargas de trabajo de las empresas en entornos de informática de alta densidad.

Ámbito del mercado de almacenamiento en la nube de Asia y el Pacífico

El mercado se segmenta sobre la base de modelo, tipo, funcionalidad, oferta y aplicación de uso final.

• Despliegue

Sobre la base del despliegue, el mercado de almacenamiento en la nube de Asia y el Pacífico se segmenta en el Despliegue de la nube pública, el despliegue de la nube privada y el despliegue de la nube híbrida. El segmento de Despliegue de la Nube Pública mantuvo la mayor cuota de ingresos del mercado de aproximadamente 58,4% en 2025 impulsado por una fuerte adopción entre las PYME y las grandes empresas debido a menores costos de infraestructura, alta escalabilidad y capacidades de despliegue más rápidas. Las principales industrias como el comercio electrónico, el BFSI y los medios de comunicación dependen en gran medida de las plataformas de nube pública para el acceso a datos en tiempo real y la capacidad de almacenamiento elástica. Los proveedores públicos de cloud en Asia-Pacífico también están ampliando las huellas de los centros regionales de datos para mejorar la latencia y garantizar el cumplimiento de la localización de datos en los mercados clave.

Se prevé que el segmento de despliegue de la nube híbrida registrará el crecimiento más rápido en un CAGR del 27,6% de 2026 a 2033, impulsado por el aumento de la demanda de seguridad de datos, cumplimiento reglamentario y gestión flexible del volumen de trabajo en empresas que operan en múltiples jurisdicciones. Las organizaciones están adoptando cada vez más modelos híbridos para equilibrar la eficiencia de los costos con los requisitos de soberanía de datos, especialmente en industrias reguladas como la banca y la salud. La creciente integración de la computación de bordes con arquitecturas de nubes híbridas está mejorando aún más las capacidades de procesamiento de datos en tiempo real en entornos empresariales distribuidos. La creciente atención empresarial a la recuperación en casos de desastre y la planificación de la continuidad de las operaciones también está acelerando la adopción de nubes híbridas en Asia y el Pacífico.

• Por tamaño de organización

Sobre la base del tamaño de la organización, el mercado se segmenta en Gran Empresa y Pequeña Empresa. El segmento de la Gran Empresa llevó a cabo la cuota de ingresos del mercado dominante de aproximadamente 65,7% en 2025 impulsada por las necesidades de almacenamiento de datos de alto volumen, las iniciativas avanzadas de transformación digital y la adopción generalizada de arquitecturas multicloud en todas las empresas mundiales que operan en Asia y el Pacífico. Estas organizaciones generan y procesan conjuntos de datos masivos de transacciones de clientes, plataformas de análisis y aplicaciones empresariales. Las grandes empresas también lideran a los adoptantes de la optimización de almacenamiento impulsada por AI y las soluciones automatizadas de gestión de ciclos de vida de datos.

Se prevé que el segmento de Pequeñas Empresas registrará el crecimiento más rápido en una CAGR del 26,9% entre 2026 y 2033, impulsado por el aumento de la asequibilidad de las soluciones en la nube, la adopción de SaaS y los programas de digitalización dirigidos por el gobierno que apoyan la migración en la nube de PYMES en las economías emergentes como India, Vietnam e Indonesia. Las pequeñas empresas están cambiando rápidamente hacia modelos de almacenamiento en la nube basados en la suscripción para reducir la inversión de infraestructura inicial. La expansión de los sistemas de pago digitales y las plataformas de negocio en línea está acelerando aún más la penetración del almacenamiento en la nube entre las PYME.

• Por Usuario Final

Sobre la base del usuario final, el mercado se segmenta en Banking, Financial Services and Insurance, Telecommunication, Consumer Goods and Retail, Media and Entertainment, Healthcare and Life Science, Government, and Other. El segmento de Bancos, Servicios Financieros y Seguros mantuvo la mayor cuota de mercado de aproximadamente 24,1% en 2025 impulsada por una fuerte demanda de almacenamiento seguro de datos, procesamiento de transacciones en tiempo real y requisitos de cumplimiento regulatorio en los ecosistemas bancarios digitales en Asia-Pacífico. Las instituciones de BFSI están adoptando cada vez más almacenamiento en la nube para la detección del fraude, el análisis de riesgos y la gestión de datos de los clientes. La creciente adopción de fintech y la expansión bancaria digital están fortaleciendo aún más la demanda de almacenamiento en la nube en este segmento.

El segmento de Telecomunicaciones representó aproximadamente un 18,6% de participación, apoyado por el despliegue rápido de 5G y las crecientes necesidades de gestión del tráfico de datos en los operadores de infraestructura de red. Las compañías de telecomunicaciones están aprovechando cada vez más el almacenamiento en la nube para gestionar datos de suscriptores, análisis de redes y optimización de la entrega de contenidos. La ampliación de los servicios habilitados para 5G está aumentando considerablemente los requisitos de almacenamiento de datos en los operadores de telecomunicaciones de Asia y el Pacífico.

• Por componente

Sobre la base del componente, el mercado se segmenta en Software y Servicios. El segmento de Software mantuvo la cuota de ingresos del mercado dominante de aproximadamente 70,2% en 2025 impulsada por una fuerte demanda de plataformas de almacenamiento en la nube, soluciones de gestión de datos y herramientas de optimización de almacenamiento habilitadas por AI en empresas de Asia y el Pacífico. Las soluciones de software están cada vez más integradas con capacidades de análisis, ciberseguridad y automatización para mejorar el rendimiento y la gobernanza de los datos. La innovación continua en aplicaciones nativas de la nube está fortaleciendo aún más el dominio del software en el mercado.

El segmento de Servicios representó aproximadamente un 29,8% de participación en 2025 y se prevé que registrará un crecimiento constante, impulsado por el aumento de la demanda de servicios de migración en la nube, servicios de almacenamiento gestionados y necesidades de mantenimiento y apoyo en curso en los ecosistemas de nube empresarial. Las organizaciones dependen cada vez más de proveedores de servicios externos para la migración, integración y optimización sin problemas de la infraestructura de la nube. La creciente complejidad de los entornos multicloud está impulsando aún más la demanda de servicios profesionales y gestionados en Asia y el Pacífico.

Análisis regional del mercado de almacenamiento en la nube de Asia y el Pacífico

China Cloud Storage Market Insight

China dominó el mercado de almacenamiento en la nube con la mayor cuota de ingresos de aproximadamente 32,7% en 2025, impulsada por la digitalización rápida, la generación masiva de datos y la fuerte expansión de infraestructura cloud respaldada por el gobierno. La dirección del país en las iniciativas de comercio electrónico, fintech y ciudades inteligentes está aumentando significativamente la demanda de soluciones de almacenamiento en la nube escalables. Los principales proveedores nacionales de cloud están ampliando agresivamente la capacidad del centro de datos para apoyar la creciente carga de trabajo empresarial y de consumo. Además, las fuertes inversiones en las redes de IA, las redes 5G y las plataformas industriales de Internet están acelerando aún más la adopción de almacenamiento en la nube tanto en los sectores público como privado.

Japan Cloud Storage Market Insight

Japón es la región de mayor crecimiento en el mercado de almacenamiento en la nube, proyectada para registrar una CAGR de 26,8% de 2026 a 2033, impulsada por la adopción creciente de modelos híbridos en la nube, el aumento de la transformación digital empresarial y la fuerte demanda de soluciones seguras de gestión de datos. Los sectores avanzados de fabricación y automoción del país están integrando rápidamente el almacenamiento en la nube para apoyar la conectividad de IoT, las operaciones inteligentes de fábrica y la analítica predictiva. El aumento de las inversiones en infraestructuras cloud compatibles con la soberanía de los datos y las asociaciones con proveedores mundiales de hiperescala están apoyando aún más la expansión del mercado. Además, la creciente adopción de aplicaciones empresariales impulsadas por AI y arquitecturas cloud resistentes a los desastres aumenta considerablemente la demanda en todo el ecosistema digital de Japón.

Mercado de almacenamiento en la nube de Asia y el Pacífico

La industria de almacenamiento en la nube de Asia y el Pacífico está dirigida principalmente por empresas bien establecidas, incluyendo:

• Amazon Web Services, Inc. (U.S.)

• Apple Inc. (Estados Unidos)

• IBM (Estados Unidos)

• Microsoft Corporation (U.S.)

• Oracle (U.S.)

• Salesforce (U.S.)

• VMware, Inc. (U.S.)

• TECNOLOGÍA DE RACKSPACE (U.S.)

• HP Development Company, L.P. (U.S.)

• Google LLC (U.S.)

• FUJITSU (Japón)

• Dell Inc. (Estados Unidos)

• Cisco Systems, Inc. (U.S.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.